Безналичный расчет приобретает все большую популярность. Такой метод оплаты товаров и услуг считается надежным, практичным, удобным. Финансовые операции предполагают не только поступление средств на счет, но и их возврат адресату. Вернуть поступившие деньги на счет требуется по нескольким причинам.

Причины возврата

- Ошибочное зачисление (по вине банка или плательщика).

- Нерациональное списание средств.

- Желание заказчика вернуть товар или получить оплаченную сумму за товар, несоответствующий заявленным требованиям.

- Аванс, предоплата превышают размер требуемой суммы.

- Не соблюдены сроки доставки заказа.

В каждой из вышеперечисленных ситуаций требуется возврат финансов отправителю.

В каждой конкретной ситуации требуется определенный алгоритм действий.

Как получить деньги назад

Возможны различные причины, вследствие которых необходимо вернуть деньги, например:

Читайте также: Расчеты по НДС при возврате авансов в «1С:Бухгалтерии 8»

- излишнее перечисление денежные средства;

- ошибочное перечисление;

- расторжение или изменение условий договора.

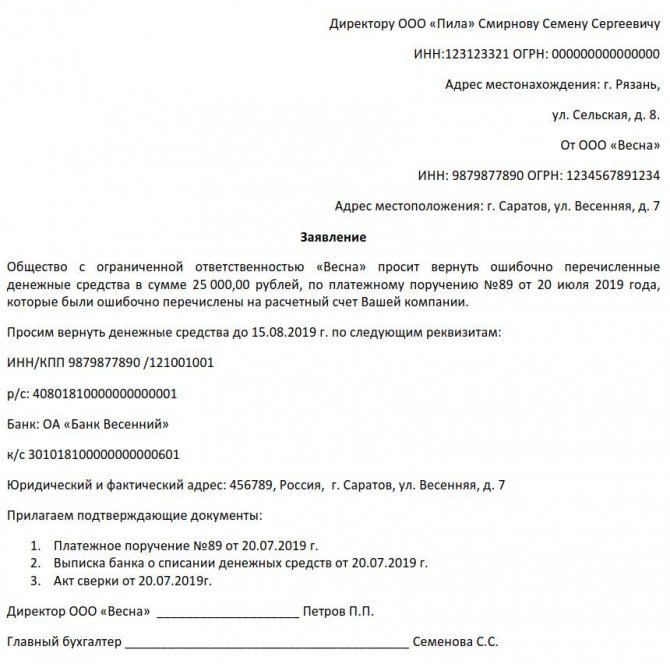

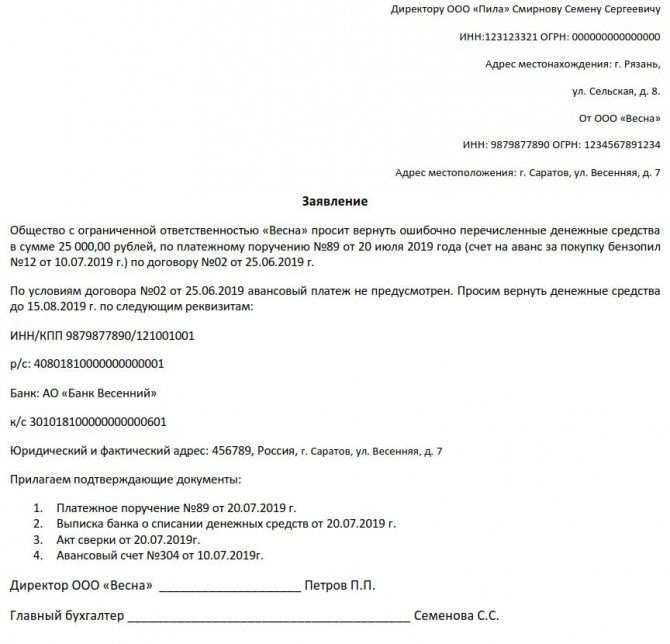

Чтобы вернуть деньги при переплате или получить их назад в связи с возвратом некачественного товара, необходимо направить требование поставщику. Это может быть письмо на возврат денежных средств в связи с отказом от товара или в связи с ошибкой при перечислении средств.

Лишние деньги

В деталях эта, кстати, не так уж и редкая ситуация выглядела следующим образом.

Некая гражданка положила на счет своей дебетовой карты почти полмиллиона рублей. А зачислился ей на карту почти миллион рублей из-за сбоя программы. Дама это, конечно, заметила и успела вывести деньги до того, как банк обнаружил свою ошибку и отменил операцию.

Прошло время, и банк потребовал от своей клиентки вернуть не только ошибочно начисленное, но и проценты. А это оказалось почти двести тысяч рублей. Кредитная организация сочла, что это был незапланированный овердрафт. Для тех, кто не знает, овердрафт — это краткосрочный кредит с солидным процентом. Для овердрафта в банке, о котором идет речь, ставка составляла 40 процентов годовых. А вот с такими процентами клиентка банка не согласилась. У банка не было другого выхода, как отправиться в местные суды. Те встали на сторону банка. Так спор дошел до Верховного суда РФ.

Что же увидела в материалах дела Судебная коллегия по гражданским делам Верховного суда? А увидела она вот что. Наша клиентка банка пополнила свою дебетовую карту на 465 000 рублей. Но эту сумму банк зачислил ей дважды из-за сбоя программы. Дама такое перечисление заметила и воспользовалась ситуацией — успела вывести все деньги — и то, что положила сама, и то, что добавил ей банк. Всего вывела 928 000 рублей.

Банк потребовал от своей клиентки вернуть не только ошибочно начисленные деньги, но и проценты. А это оказалось — почти двести тысяч рублей

На деле же банку потребовались часы, чтобы увидеть, что произошло. И он отменил повторное начисление, а недостаток (деньги же с карты были сняты до копейки, и там был минус) оформил как непогашенный овердрафт, то есть краткосрочный кредит с большими процентами — 40 процентов годовых.

По подсчетам банка, проценты набежали за год, потому что именно спустя этот срок банк потребовал вернуть переплату.

Пойманная за руку гражданка была не против вернуть деньги, которые из-за сбоя перевел ей банк. Но вот проценты платить отказалась. Напомним, их набежало почти 200 тысяч.

Тогда банк обратился в один из районных судов Москвы. Там банк заявил, что возможность возникновения неразрешенного овердрафта предусмотрена условиями выпуска и обслуживания карт. Один из пунктов гласит, что если сумма операции по карте превышает остаток собственных средств (по не зависящим от банка причинам, например, разницы курсов), то банк предоставляет клиенту нужную сумму в кредит.

Правовые аспекты работы банков эксперты «РГ» разбирают в рубрике «Юрконсультация»

Ответчица с этим была не согласна и настаивала, что не просила овердрафт, кредитный договор с банком не заключала.

Но районный суд согласился с банком. Суд решил, что банк не сам решил установить лимит овердрафта на карте, а сделал это по необходимости, так как фактическая сумма операции превысила остаток на счете. Районный суд в итоге взыскал с дамы всю сумму, которую попросил банк, — это были переплаченные деньги плюс набежавшие почти за год проценты.

Апелляция и кассация с таким решением своих коллег из суда первой инстанции согласились.

В Верховном суде представитель клиентки заявил, что договор потребительского кредита считается заключенным, если согласованы индивидуальные условия. Так сказано в статье 7 закона о потребительском кредите — «Заключение договора потребительского кредита» .

Такой договор клиентка банка не подписывала. Банк же настаивал на своем — дама подписала заявление о получении карты, где есть информация о согласии с условиями выпуска и обслуживания карт. Они обнародованы и есть на сайте банка. И такой пункт этих условий учитывали нижестоящие судебные инстанции: когда производится операция, сумма которой больше остатка по счету, это уже овердрафт. Верховный суд, выслушав стороны и проверив материалы дела, напомнил, что кредитная организация может предоставить овердрафт по карте, только если возможность кредитования предусмотрена договором банковского счета.

Еще суд указал на заявление гражданки, что переплаченные ей деньги она согласна была вернуть. Поэтому, по мнению суда, апелляция и кассация должны определиться, как считать переплаченные деньги — необоснованным обогащением или кредитом с большими процентами? При этом отменять само решение районного суда, который согласился с доводами банка, Верховный суд не стал.

Юридическая практика говорит, что в похожих спорах суды всегда вставали на сторону банков

Эксперты считают, что овердрафта конкретно в нашем случае не было: клиент не осуществил перерасход. А минус на счете появился, только когда банк списал переведенную по ошибке сумму. Действия же клиента по снятию наличных нельзя признать согласием на выдачу кредита. И еще один нюанс, на который обратили внимание юристы: а знал ли клиент, что деньги зачислены ошибочно?

На самом деле в судебной практике последних лет ситуации, когда по технической ошибке клиент банка получает больше, действительно встречаются. Но вот та же судебная практика говорит, что все суды, которые рассматривали похожие споры, вставали на сторону банков.

Как составить требование

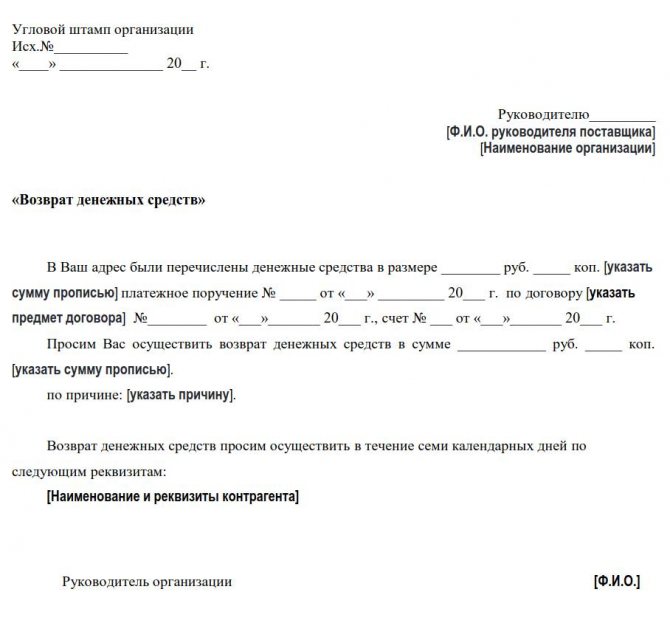

Унифицированной формы такого письма не существует. Заявление на возврат денежных средств составляется в свободной форме, на фирменном бланке, в котором указывают:

- банковские реквизиты, куда поступят излишне перечисленные денежные средства;

- основания, по которым были неверно переведены деньги или произошла переплата;

- реквизиты операции: договор, платежное поручение, сумма;

- ожидаемый срок поступления денег;

- подпись и расшифровку ФИО ответственного лица — руководителя организации.

Шаблон заявления

Заявление при переплате

Заявление на возвращение аванса

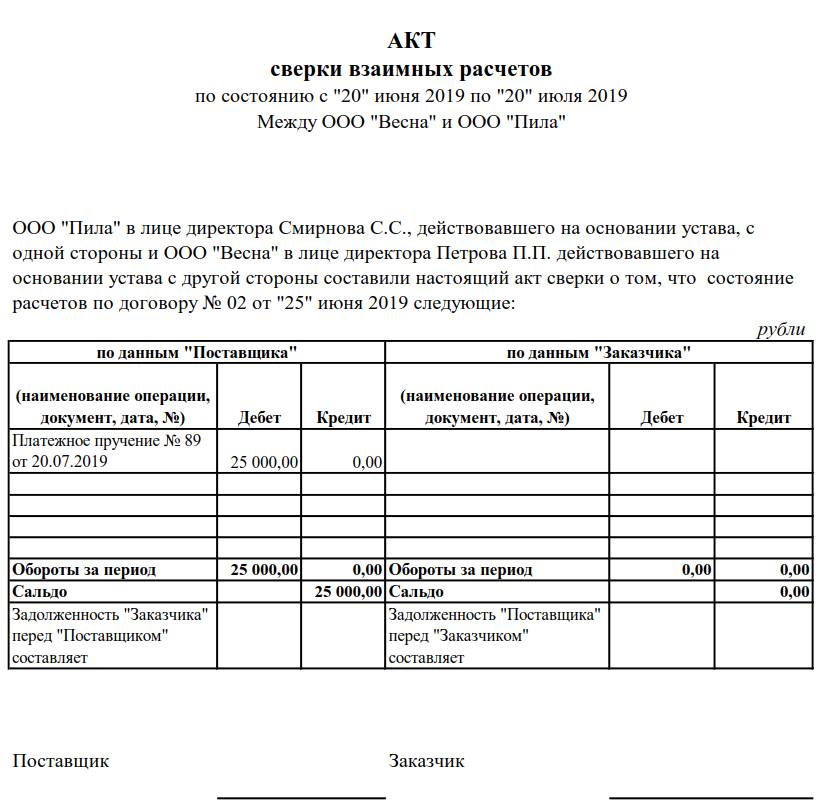

В целях устранения разногласий с поставщиком рекомендуем к письму приложить акт сверки расчетов.

Образец акта сверки

При составлении требования и акта сверки обязательно сделайте ссылку на договор.

Отражение операций в учете

Рассмотрим порядок отражения операций на счетах бухгалтерского учета со стороны всех участников сделки:

№ Ситуация Поставщик Покупатель 1 Излишне перечислен аванс Дт 51 Кт 62 — поступил аванс;

Дт 51 Кт 76/2 — излишне полученная сумма.

Дт 60 Кт 51 — перечислена предоплата;

Дт 76/2 Кт 51 — излишне перечисленная сумма.

Читайте также: Зачет Взаимных Требований Между Физлицом И Юрлицом 2 Ошибочное перечисление Дт 51 Кт 76/2 — ошибочно полученная сумма. Дт 76/2 Кт 51 — ошибочно перечисленная сумма. 3 Расторжение или изменение условий договора Дт 51 Кт 62 — поступила предоплата. Дт 60 Кт 51 — перечислен аванс.

При возвращении ошибочных платежей совершаются обратные бухгалтерские записи.

Нюансы учета при УСНО

Нередко у поставщика возникают разногласия с налоговыми органами о налогообложении излишних поступлений. Дело в том, что налоговая база формируется по факту оплаты, т. е. на момент поступления денег возникает доход.

При ошибочном или излишнем перечислении платежей полученные суммы не учитываются при формировании налогооблагаемого дохода (п. 1 ст. 346.15 НК РФ). До выяснения обстоятельств данные средства не попадают под определение доходов от реализации или внереализационных доходов (ст. 249, 250 НК РФ).

Сказанное выше не относится к авансам, возвращаемым вследствие расторжения или изменения условий договора. На момент поступления предоплаты у налогоплательщика возникает обязанность в увеличении дохода. При взыскании полученных от покупателей авансов на возвращаемую сумму уменьшаются доходы того периода, в котором возвращены денежные средства (п. 1 ст. 346.17 НК РФ).

Бухучет

В бухучете поступление ошибочно перечисленных средств, которые организация обязана вернуть, отразите по дебету счета 51 «Расчетные счета» в корреспонденции со счетом 76-2 «Расчеты по претензиям» (Инструкция к плану счетов).

При ошибочном зачислении средств на расчетный счет организации в бухучете сделайте проводку:

Дебет 51 Кредит 76-2

– учтены денежные средства, ошибочно зачисленные на расчетный счет организации.

Ошибочно поступившие средства в бухучете не относятся к доходам организации. Это связано с тем, что в бухучете доходом признается увеличение экономических выгод организации (п. 2 ПБУ 9/99). Однако при поступлении на расчетный счет ошибочно перечисленных денег их назначение не определено. Они не относятся ни к доходам от обычных видов деятельности, ни к прочим доходам (п. 4 ПБУ 9/99). Организация обязана их вернуть, поэтому в бухучете такие суммы доходом признать нельзя. К тому же в отношении данных средств не выполняются условия признания доходов, приведенные в разделе IV ПБУ 9/99. Исключение из этого правила составляют полученные средства, которые организация вправе не возвращать. Их отразите в бухучете в зависимости от назначения полученных средств (аванс, дебиторская задолженность с истекшим сроком исковой давности и т. п.).

При возврате ошибочно зачисленных сумм отражать их в составе расходов также не нужно. Это связано с тем, что в отношении таких средств не выполняются условия признания расходов, приведенные в пункте 16 ПБУ 10/99.

В бухучете возврат (списание) средств, ранее зачисленных на расчетный счет по ошибке, отразите проводкой:

Дебет 76-2 Кредит 51

– списаны денежные средства, ранее ошибочно зачисленные на расчетный счет организации.

Об этом сказано в Инструкции к плану счетов (76, 51).

Срок возврата платежей

Ошибочно или излишне перечисленные платежи возвращаются в течение семи дней со дня предъявления кредитором требования о его исполнении (п. 2 ст. 314 ГК РФ).

В случаях неправомерного удержания денежных средств и уклонения от их взыскания на сумму долга начисляются проценты в соответствии с нормами, изложенными в п.1 ст. 395 ГК РФ и п. 5 Обзора практики рассмотрения споров, связанных с применением норм о неосновательном обогащении (Инф. письмо ВАС РФ №49 от 11.01.2000).

Аналогичные обращения по начислению процентов применяются при расторжении договора поставки товаров (п. 3 – 4 ст. 487 ГК РФ).

Чтобы избежать выплаты процентов за пользование чужими деньгами, обратите внимание на дату документа и не позднее семи дней исполните обязательства.

Иная юридическая ситуация складывается в случае возвращения аванса при расторжении или изменении договора подряда. Организация, получившая предоплату, приступила к выполнению работ. В этом случае подрядчик обязан доказать, что на момент получения уведомления о расторжении договора часть его уже выполнена. При выполнении этого условия подрядчик удерживает часть установленной цены пропорционально части работы, выполненной до получения извещения об отказе заказчика от исполнения договора, и возмещает убытки, причиненные прекращением договора подряда (ст. 717 ГК РФ).

ОСНО

Независимо от метода определения налоговой базы по налогу на прибыль ошибочно полученные суммы не включайте в состав налогооблагаемых доходов организации (ст. 248 НК РФ). Они не относятся ни к доходам от реализации, ни к внереализационным поступлениям (ст. 249, 250 НК РФ). Не признаются эти суммы и экономической выгодой организации (ст. 41 НК РФ). Такие разъяснения даны Минфином России в письме от 7 ноября 2006 г. № 03-11-04/2/231. Данное письмо разъясняет порядок отражения ошибочно поступивших средств при расчете единого налога по упрощенке. Однако выводы, изложенные в письме, применимы и в целях расчета налога на прибыль.

Если банк списал ошибочно поступившие средства со счета организации, то в расходах отражать их также не нужно. Это связано с тем, что указанные суммы не соответствуют критериям расходов, указанным в пункте 1 статьи 252 Налогового кодекса РФ.

Пример отражения в бухучете и при налогообложении денежных средств, ошибочно зачисленных и впоследствии списанных с расчетного счета организации

19 января при проверке банковской выписки бухгалтер ООО «Альфа» обнаружил, что на расчетный счет организации в АКБ «Надежный» зачислены 118 000 руб. (в т. ч. НДС – 18 000 руб.). Деньги поступили от ООО «Торговая ». Поскольку никаких договорных отношений между «Альфой» и «Гермесом» не было, бухгалтер учел 118 000 руб. как ошибочно полученные средства.

НДС к уплате в бюджет с указанной суммы бухгалтер «Альфы» не начислял. Бухгалтер организации написал в обслуживающий банк соответствующее заявление.

В договоре банковского счета, который заключен между «Альфой» и АКБ «Надежный», прописано условие о безакцептном списании сумм, которые были ошибочно зачислены на расчетный счет «Альфы». После рассмотрения банком заявления ошибочно зачисленные средства 21 января были списаны с расчетного счета «Альфы» и возвращены на расчетный счет «Гермеса».

Читайте также: Проводки по 76 счету — Расчеты с разными дебиторами и кредиторами

«Альфа» налог на прибыль платит помесячно.

Бухгалтер «Альфы» сделал в учете следующие проводки.

19 января:

Дебет 51 Кредит 76-2 – 118 000 руб. – учтены денежные средства, ошибочно зачисленные на расчетный счет организации.

21 января:

Дебет 76-2 Кредит 51 – 118 000 руб. – списаны денежные средства, ранее ошибочно зачисленные на расчетный счет организации.

При расчете налога на прибыль за январь ошибочно поступившие и впоследствии списанные с расчетного счета суммы (118 000 руб.) бухгалтер не учел.

Ситуация: нужно ли начислить НДС на суммы, поступившие на расчетный счет организации ошибочно?

Нет, не нужно.

Денежные средства, поступившие на расчетный счет организации ошибочно, не связаны с расчетами по оплате реализованных товаров (выполненных работ, оказанных услуг). Поэтому НДС на них не начисляйте. Такой вывод следует из положений статьи 162 Налогового кодекса РФ. Подтверждает его Минфин России в письме от 2 августа 2010 г. № 03-07-11/329, а также арбитражная практика (см., например, определение ВАС РФ от 30 марта 2011 г. № ВАС-214/11, постановления ФАС Московского округа от 7 февраля 2013 г. № А40-30908/12-107-147, Восточно-Сибирского округа от 13 марта 2007 г. № А10-4085/06-Ф02-330/07-С1).

Хранение документации

Вся служебная переписка хранится не менее 5 лет, не являются исключением и письма на возвращение денег.

Если хозяйственная деятельность ведется активно и переписка объемная, используйте журнал регистрации входящих и исходящих писем, утвердив его форму в учетной политике и включив в должностные обязанности ответственного лица обязанность вести журнал учета корреспонденции.

Правовые документы

- Статья 346.15 НК РФ. Порядок определения доходов

- Статья 249 НК РФ. Доходы от реализации

- Статья 250 НК РФ. Внереализационные доходы

- Статья 346.17 НК РФ. Порядок признания доходов и расходов

- Статья 314 ГК РФ. Срок исполнения обязательства

- Статья 395 ГК РФ. Ответственность за неисполнение денежного обязательства

- Статья 487 ГК РФ. Предварительная оплата товара

- Статья 717 ГК РФ. Отказ заказчика от исполнения договора подряда