- Сущность процесса внедрения онлайн-касс

- Бухгалтерские проводки при покупке онлайн-кассы

- ВНИМАНИЕ

- Изменения в оформлении документов по кассе

- Расходный кассовый ордер

- Учет поступления наличной выручки

- Касса в аренду в бухучете

- Учет возврата денег покупателю за товар

- Регистрация ККТ в налоговом органе

- Учет иных расчетов с клиентом

- Учет аппаратуры

- Итоги

- Последние нововведения

- Ответственность за нарушение 54-ФЗ по онлайн кассам

Сущность процесса внедрения онлайн-касс

С 01.07.2017 обязательными для применения лицами, получающими наличную выручку, стали кассовые аппараты нового типа — онлайн-кассы, характеризующиеся:

- более высокой степенью защищенности данных о продажах, сформированных на них;

- способностью передачи в режиме реального времени этих данных в ИФНС.

Одновременно введен ряд изменений:

- в перечень лиц, обязанных применять ККТ;

- порядок регистрации и применения касс;

- реестр обязательных реквизитов документов, формируемых кассой.

О том, как изменение перечня лиц, обязанных использовать ККТ, отразилось на этапах внедрения онлайн-устройств в применение, читайте в статье «Кто должен перейти на онлайн-кассы с 1 июля 2019 года?».

Однако, несмотря на достаточно широкий спектр изменений в работе с ККТ, суть этих перемен сводится к тому, что при наличных расчетах стали использоваться кассовые аппараты технически более высокого уровня. И именно с этим обстоятельством оказалась связана большая часть изменений в порядке работы с ними. Правил учета полученной через ККТ выручки эти изменения никак не затронули, несмотря на ряд новшеств в документальном оформлении некоторых операций с наличными денежными средствами. Поэтому вопрос о том, как вести учет при онлайн-кассах, имеет единственный ответ: в том же самом порядке, что и раньше. Новшеств в нем нет.

Некоторые бизнесы, как правило интернет-магазины, вместо кассовых машин предпочитают использовать облачные сервисы. Облачная онлайн-касса — это сервис, через который интернет-магазин подключается к удаленной онлайн-машине, находящейся в дата-центре сервиса. Через этот аппарат проводится вся информация о расчетах, которая передается через оператора фискальных данных в налоговую инспекцию. А облачный сервис обеспечивает подключение кассовых аппаратов к сайту интернет-магазина, настройку онлайн-касс и бесперебойный доступ к ним.

Читайте также: Финансовый анализ. Шпаргалка для главного бухгалтера

Облачный сервис позволяет взять в аренду несколько ККТ без кассового аппарата и зарегистрировать их в налоговой инспекции.

Бухгалтерские проводки при покупке онлайн-кассы

Действия Проводки Приобретение кассы стоимость менее 40 000 руб. Получили кассу и оформили как МПЗ Дебет 10 / Кредит 60 Списали расходы на настройку кассы Дебет 26 (44) / Кредит 60 (76) Передали кассу в эксплуатацию Дебет 26 (44) / Кредит 10 Приобретение кассы стоимостью более 40 000 руб. Получили кассу и оформили как ОС Дебет 08 / Кредит 60 Отнесли расходы на настройку в стоимость ОС Дебет 08 / Кредит 60 (76) Передали кассу в эксплуатацию Дебет 01 / Кредит 08

ВНИМАНИЕ

Данные о продажах, накладные и акты можно отправлять в учетную программу (например, в 1С или Контур.Бухгалтерию) автоматически. Для розницы, общепита и сферы услуг такую возможность обеспечивает сервис Контур.Маркет.

Поработать в Контур.Маркете бесплатно

Изменения в оформлении документов по кассе

Новый подход к документам, оформляемым при использовании ККТ, обозначился с появлением в законе «О применении ККТ…» от 22.05.2003 № 54-ФЗ обновленного текста ст. 1, в п. 1 которой теперь указано, что при применении кассовой техники следует руководствоваться:

- самим законом № 54-ФЗ;

- нормативными актами, принятыми в соответствии с ним.

То есть это автоматически отменило необходимость оформления считавшихся ранее обязательными документов, унифицированные формы которых были утверждены постановлением Госкомстата от 25.12.1998 № 132:

- Актов:

- о переводе показаний денежных счетчиков на нули (форма КМ-1);

- о снятии показаний счетчиков при передаче кассы в ремонт (форма КМ-2);

- о возврате денег покупателям (форма КМ-3);

- о проверке наличных в кассе (форма КМ-9).

- Журналов:

- кассира-операциониста (форма КМ-4), письмо Минфина России от 16.06.2017 № 03-01-15/37692;

- регистрации показаний счетчиков (форма КМ-5);

- учета вызовов технических специалистов (форма КМ-8).

- Справочных отчетов:

- справки-отчета кассира-операциониста (форма КМ-6);

- сведений о показаниях счетчиков и выручке (форма КМ-7).

- отчет об открытии смены;

- кассовый чек коррекции;

- отчет о закрытии фискального накопителя;

- подтверждение оператора.

- возврат денег покупателю;

- выдача средств клиенту;

- получение средств от клиента.

Вместе с тем новыми документами, которые связаны с наличными расчетами, выполняемыми с использованием онлайн-касс, стали утвержденные законом № 54-ФЗ (п. 4 ст. 4.1):

Прочие документы поменяли свою форму и требования к реквизитам. С применением основного кассового документа (чека или БСО) стало возможным не только оформление поступлений за покупку, но и таких операций, как (п. 1 ст. 4.7 закона № 54-ФЗ):

Однако изменения в документах, оформляемых по ККТ, никак не отразились на правилах ведения документации по операционной кассе, утвержденных указанием Банка России от 11.03.2014 № 3210-У. Поэтому по-прежнему требуется оформлять кассовые ордера на приход и расход (п. 4.1) и вести кассовую книгу (п. 4.6). По отношению к наличной выручке обязательным будет ее ежедневное оформление по приходному ордеру, составленному на основании сформированного на онлайн-ККТ отчета о закрытии смены, который является аналогом создававшегося на кассе с ЭКЛЗ зет-отчета.

Больше о документах, которые требуется оформлять по ККТ в различных ситуациях, вы можете узнать в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Расммотрим, как организовать учет денежных средств в кассе.

Расходный кассовый ордер

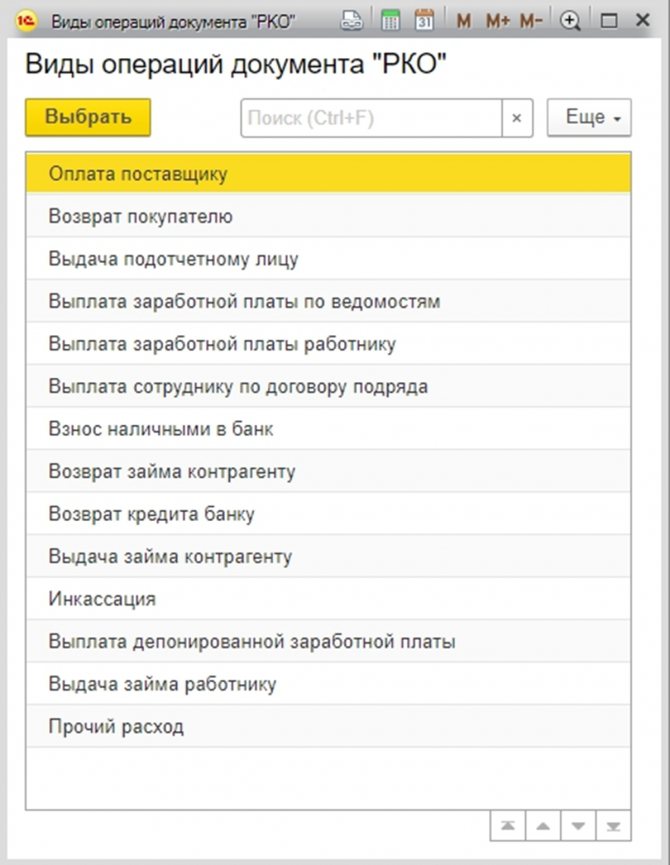

Расходный кассовый ордер, или РКО, во многом формируется по таким же правилам, как и ПКО. В 1С существуют следующие виды РКО:

- Оплата поставщику

- Возврат покупателю

- Выдача подотчетному лицу

- Выплата заработной платы по ведомостям

- Выплата заработной платы работнику

- Выплата сотруднику по договору подряда

- Взнос наличными в банк

- Возврат займа контрагенту

- Возврат кредита банку

- Выдача займа контрагенту

- Инкассация

- Выплата депонированной заработной платы

- Выдача займа работнику

- Прочий расход

При выплатах № 4-5 следует предварительно подготовить платежные ведомости, даже если оплата производится одному сотруднику.

Рисунок 11. Варианты документа РКО

Оформим РКО по выдаче средств подотчетному лицу.

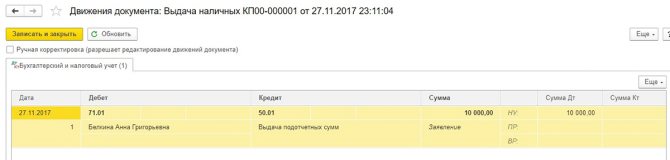

Рисунок 12. Заполненный документа РКО

После проведения документа можно посмотреть проводки.

Читайте также: Особенности организации, ведения бухгалтерского учета при аренде нежилой недвижимости

Рисунок 13. Проводки по РКО

Рассмотрим порядок проведения в 1С выплат по заработной плате. Сформируем платежную ведомость. Если все сотрудники по ней получили зарплату, можно воспользоваться кнопкой «Оплатить ведомость» (внизу формы), автоматически сформируется РКО.

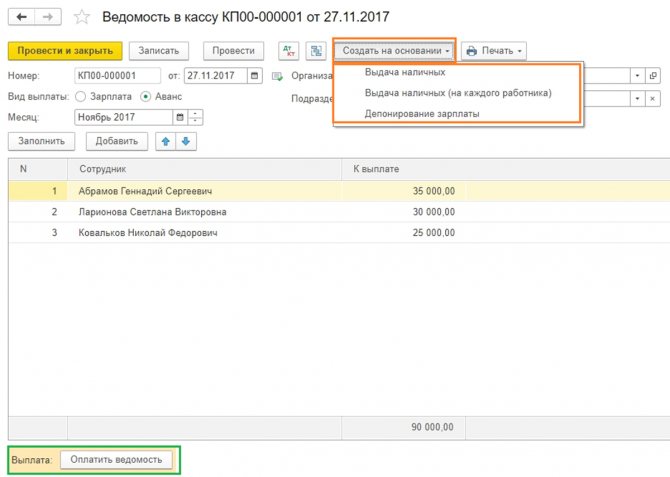

Рисунок 14. Варианты кассовых документов на основе платежной ведомости

Смоделируем ситуацию, когда по одному сотруднику зарплата депонирована, а по остальным выплачена. В бумажном варианте ведомости по депонированным суммам ставится соответствующая отметка. В 1С при учете кассовых операций следует открыть ведомость и воспользоваться кнопкой Создать на основании, затем Депонирование зарплаты. Для документа депонирования оставляем нужные нам фамилии.

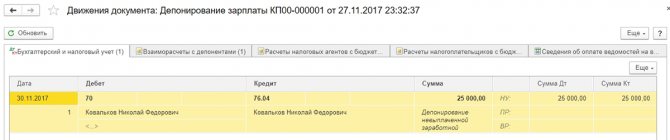

Рисунок 15. Документ Депонирование зарплаты

После проведения документа смотрим проводки.

Рисунок 16. Проводки при депонировании зарплаты

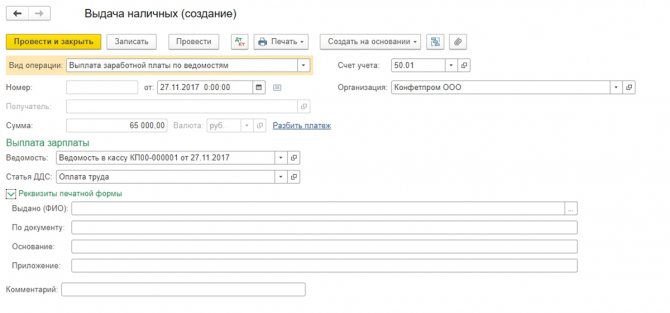

Возвращаемся в ведомость и по кнопке Создать на основании формируем документ Выдача наличных . Сумма будет пересчитана автоматически и станет меньше на депонированные суммы.

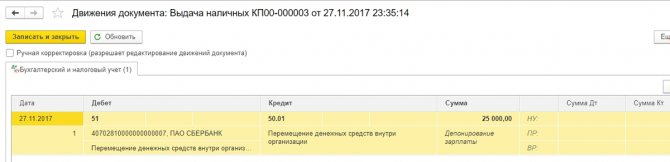

Рисунок 17. Документ Выдача наличных на основании зарплатной ведомости

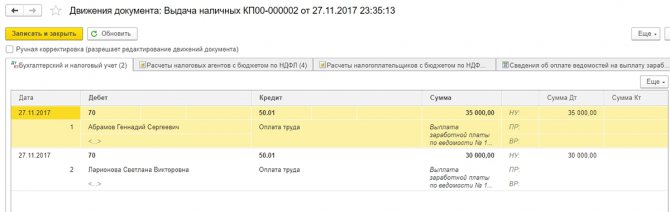

Проводки по выдаче зарплаты сформировались по двум сотрудникам, так и должно быть.

Рисунок 18. Проводки по документу Выдача наличных

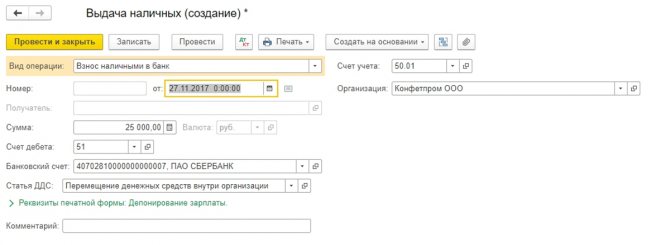

Депонированные суммы можно хранить в кассе только в том случае, если они не превышают лимит для хранения денежных средств. В противном случае их следует сдать в банк. Формируем РКО Взнос наличными в банк.

Рисунок 19. Заполнение документа Взнос наличными в банк

Результат проведения документа.

Рисунок 20. Проводки по документу Взнос наличными в банк

Читайте также: Коэффициент износа основных средств – формула расчета

Если у вас остались вопросы по работе с ордерами, обратитесь в нашу службу поддержки, сопровождения и доработки программ 1С, оставив заявку на сайте или по телефону.

Учет поступления наличной выручки

Принятая в онлайн-кассу выручка отражается по операционной кассе налогоплательщика. Эта процедура фиксируется проводками:

- при розничной торговле, не предусматривающей ведения аналитики по покупателям:

Дт 50 Кт 90.1;

- при наличных расчетах с покупателями, являющимися юрлицами или ИП, в отношении которых учет по аналитике имеет значение:

Дт 50 Кт 62 и Дт 62 Кт 90.1.

Если расчеты осуществляются посредством пластиковой карты, то в проводках оказывается задействованным счет 57:

Дт 57 Кт 90.1 или Дт 57 Кт 62.

Об использовании счета 57 подробнее читайте в материале «Проводка дебет 57 кредит 57 (нюансы)».

Нужно ли использовать ККТ при безналичных расчетах, читайте в КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение.

Касса в аренду в бухучете

Решили арендовать онлайн-кассу? Тогда учитывайте, что расходы будет регулировать ваш договор с арендодателем. Онлайн-кассу учитывают на забалансовом счете 001. При этом важно указать стоимость ваших расходов, которые следуют из договора с арендодателем.

Учтите, фискальный накопитель находится не в вашей собственности. Он также принадлежит собственнику кассы. Отдельно оплачиваются услуги оператора фискальных данных и дополнительный софт. В налоговом учете расходы при аренде ККТ учитываются стандартно.

Учет возврата денег покупателю за товар

Отражение в учете возврата денег за возвращенный покупателем товар зависит от того, когда произошло это событие:

- в одном налоговом периоде с продажей (причем неважно, совпадает ли день продажи с днем возврата) — в этом случае задействуются сторнирующие проводки;

- разных налоговых периодах — здесь возврат в периоде его осуществления придется отражать через внереализационные доходы-расходы.

Отдельно от поступления выручки операция возврата будет показана даже при условии совпадения дня возврата с днем продажи, поскольку закон № 54-ФЗ (пп. 1 и 4 ст. 4.1, п. 3 ст. 4.3, п. 1 ст. 4.7) требует обособленного оформления, хранения и передачи в ИФНС каждого сформированного кассой документа.

Учетные операции с применением сторнирующих проводок будут выглядеть так:

- принят товар от покупателя:

Дт 41 Кт 76 (62);

- осуществлен возврат денег:

Дт 76 (62) Кт 50 (51);

- откорректирована выручка:

Дт 76 (62) Кт 90.1 сторно;

- внесены исправления по списанию стоимости проданного товара:

Дт 90.2 Кт 76 (62) сторно.

Если учет в рознице ведется по ценам продажи, то при возврате возникнет проводка по восстановлению суммы торговой наценки:

Дт 90.2 Кт 42.

Если же налоговые периоды продажи и возврата не совпадут, то в последних 3 проводках вместо субсчетов 90 будут задействованы имеющие аналогичные номера субсчета счета 91.

В отношении корректировки суммы НДС от реализации (если продавец работает с этим налогом) следует учесть, что здесь согласно требованиям НК РФ (п. 5 ст. 171) потребуется сделать вычет на сумму налога, соответствующую сумме возврата. При этом в книгу покупок должны попасть реквизиты либо корректировочного счета-фактуры, либо расходного кассового ордера, которым оформлена выдача денег покупателю (письмо Минфина России от 19.03.2013 № 03-07-15/8473).

Поскольку для корректного осуществления вычета (с указанием реквизитов документа, дающего на него право) сумму НДС необходимо отразить на счете 19, логичной для отражения суммы, предназначенной к вычету, будет проводка:

Дт 90.3 Кт 19 сторно.

Она, по существу, заменит собой 2 проводки: по корректировке НДС от выручки (Дт 90.3 Кт 68 сторно) и по начислению этой же суммы налога к вычету (Дт 19 Кт 68 или Дт 68 Кт 19 сторно).

Вычет по отраженной на счете 19 сумме на дату его начисления будет сделан обычной для него проводкой:

Читайте также: Как в бухучете вести счет 02 «Амортизация основных средств»

Дт 68 Кт 19.

Об оформлении книги покупок подробнее читайте в статье «Какие основные правила заполнения и ведения книги покупок?».

Регистрация ККТ в налоговом органе

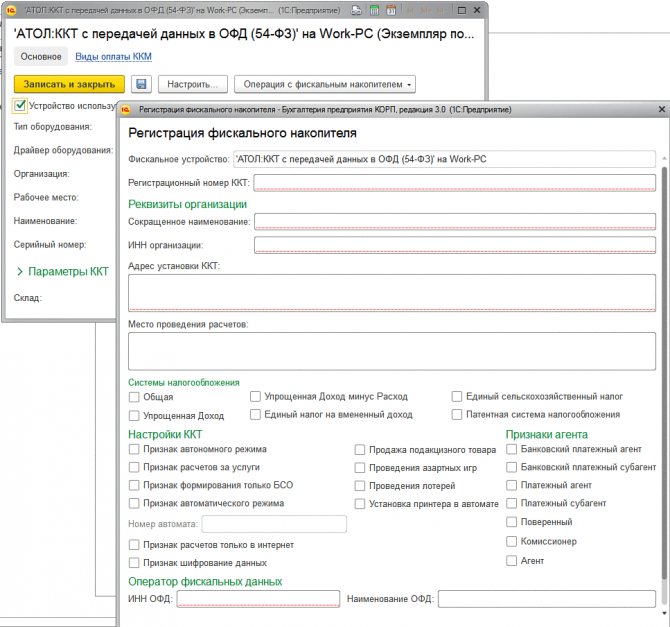

Основным функциональным элементом современной ККМ является фискальный накопитель. Это модуль памяти, который хранит, шифрует и передает информацию о кассовых операциях. Перед началом использования кассового аппарата с ФН его нужно зарегистрировать в ФНС.

Процесс состоит из трех этапов:

- Заполнение заявления на сайте Налоговой службы.

- Действия для регистрации аппарата, которые необходимо произвести в «1С:Бухгалтерии 8».

- Завершение регистрации ККТ в личном кабинете ФНС.

О том, как заполнить заявление на сайте ФНС, мы уже рассказывали. Когда будет получен регистрационный номер ККТ, можно приступить к следующему этапу.

Нужно открыть карточку ККТ — элемент справочника «Подключаемое оборудование». Далее выбрать команду «Операции с фискальным накопителем» — «Регистрация». Откроется окно, которое изображено на следующем рисунке:

Необходимо внести номер ККТ, присвоенный ФНС, реквизиты компании и выбрать систему налогообложения

Здесь необходимо ввести регистрационный номер ККТ, который был присвоен в личном кабинете ФНС. Также заполняются прочие поля — реквизиты организации, система налогообложения (одна или несколько при совмещении), информация об операторе фискальных данных.

Заполнение раздела «Настройки ККТ» зависит от специфики использования кассы. Их рекомендуется согласовать со своим ОФД.

Когда все настройки произведены, необходимо нажать кнопку «Продолжить операцию». Внесенная информация будет сохранена в карточке регистрации ККТ. После этого кассовый аппарат распечатает отчет.

Можно переходить к завершающему этапу регистрации. В личном кабинет ФНС нужно указать данные из распечатанного ранее отчета. А именно, номер документа, дату, время операции и фискальный признак.

Учет иных расчетов с клиентом

К числу иных наличных расчетов с клиентом по кассе могут быть отнесены:

- выплаты за товар, принятый на комиссию;

- оплата закупаемого у населения вторсырья;

- выдача выигрышей;

- расчеты по агентскому договору.

Это операции расходного характера, оформляемые проводкой:

Дт 76 (60) Кт 50 (51).

Варианты номеров счета в дебетовой части этой проводки будут зависеть от того, что в отношении учета конкретной выплаты записано в учетной политике. А в кредитовой части для ситуации перечисления денег на пластиковую карту возникнет счет 51.

Соответственно, при возврате средств, выданных клиенту, возникнет обратная проводка, в которой при расчетах через пластиковую карту будет участвовать счет 57:

Дт 50 (57) Кт 76 (60).

О нюансах отражения в учете операций по агентскому договору читайте в материале «Особенности агентского договора в бухгалтерском учете».

Учет аппаратуры

Сами онлайн-кассы могут относиться к материально-производственным затратам либо основным средствам. Критерием служит стоимость аппарата. Если она находится в пределах 40 тыс. рублей, расходы возможно отнести к категории МПЗ. То же самое касается ситуаций, когда в организации определен лимит по стоимости активов.

При оформлении онлайн-кассы в бухгалтерском учете через МПЗ, необходимо отразить следующие операции:

- Траты на покупку устройства и ввод его в эксплуатацию.

- «Входной» НДС по данному товару.

- Зачет налога в виде занесения на расчеты с бюджетом.

- Введение в действие ККМ.

- Выплата задолженности продавцу аппаратуры.

При занесении кассового аппарата в категорию основных средств проводки по онлайн-кассе будут включать такой же перечень операций.

Итоги

Переход к применению онлайн-касс по существу представляет собой замену использовавшейся ранее ККТ на технику более высокого уровня, дающую возможность лучшей защиты кассовых данных от изменений и повышающую степень контроля налоговых органов над ними. Именно с этого рода изменениями связаны основные аспекты обновления порядка применения ККТ. Несмотря на то что их следствием явилась отмена обязательности применения некоторых документов, ранее оформлявшихся при использовании касс, на порядке отражения в бухгалтерском учете операций, связанных с приемом и выдачей наличных денег через ККТ, эти перемены не сказались. Поэтому бухучет движения денежных средств, прошедших через кассовый аппарат, ведется в прежнем порядке.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Последние нововведения

Законодательством предусмотрен постепенный переход на кассовое оборудование, функционирующее в формате онлайн. Работать по новым правилам должны и те, кто ранее был освобожден от нововведений. Однако есть некоторые виды деятельности, для занятия которыми не требуется применение онлайн-касс.

Формат бухучета и проведения ключевых операций с внедрением новой аппаратуры не слишком поменялся. В рамках налогового учета упразднили многие первичные документы отчетности, относящиеся к унифицированным. Также добавились новые документы, которые формируются через ККТ.

Ответственность за нарушение 54-ФЗ по онлайн кассам

- Если вовремя не осуществите переход ИП или ООО на онлайн-кассы, можете быть оштрафованы минимум на 30 000 рублей. Штраф для должностных лиц — от 10 000 рублей.

- За систематическое нарушение требований 54-ФЗ должностным лицам грозит дисквалификация на срок от года до двух, предпринимателям и организациям — приостановка деятельности максимум на 90 дней.

- Если используемая ККТ не соответствует требованиям закона, должностные лица получат предупреждение или штраф от 1 500 до 3 000 рублей, ИП и юрлица — штраф от 5 000 до 10 000.

- Если вы не предоставили клиенту чек по его требованию, санкции будут такими: для должностных лиц — предупреждение или штраф 2 000 рублей, для предпринимателя или организации — предупреждение или штраф 10 000 рублей.

- За то, что не предоставили информацию и документы по запросу ФНС либо сделали это с опозданием, должностным лицам грозит предупреждение или штраф от 1 500 до 3 000 рублей, ИП и юрлицам — предупреждение или штраф от 5 000 до 10 000.

Теперь вы знаете порядок перехода на онлайн-кассы и сделаете все в соответствии с законом.