Средняя численность – это показатель, от которого зависит право фирмы на льготы. Вот некоторые из них:

- возможность применять упрощенную систему налогообложения (пп. 15 п. 3 ст. 346.12 НК РФ);

- возможность сдавать упрощенную статистическую отчетность (приказ Росстата от 31 декабря 2009 г. № 335);

- льготы по НДС (пп. 2 п. 3 ст. 149 НК РФ), по налогу на имущество (ст. 381 НК РФ), по налогу на землю (п. 5 ст. 395 НК РФ);

- льготы для малых предприятий (Закон от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства»).

Обратите внимание: с 1 января 2008 года все компании должны представлять в налоговую инспекцию сведения о среднесписочной численности сотрудников за предыдущий год не позднее 20 января текущего года.

Правила расчета средней численности работников содержит приказ Росстата от 12 ноября 2008 года № 278 «Об утверждении Указаний по заполнению форм федерального статистического наблюдения: … № П-4 „Сведения о численности, заработной плате и движении работников“…».

Средняя численность включает:

- среднесписочную численность работников;

- среднюю численность внешних совместителей;

- среднюю численность работников, выполнявших работы по гражданско-правовым договорам.

Списочная численность

Чтобы подсчитать среднесписочную численность, необходимо сначала определить списочную численность работников за каждый календарный день отчетного периода (например, месяца – с 1-го по 30-е или 31-е число, а для февраля – по 28-е или 29-е число). В списочной численности учитывают:

Читайте также: Выставление электронного счета-фактуры на аванс в «1С:Бухгалтерии 8»

- работников, оформленных по трудовому договору, которые выполняют постоянную, временную или сезонную работу один день и больше;

- собственников фирмы, работающих и получающих в ней зарплату.

Причем учитывают как фактически работающих, так и отсутствующих на работе по каким-то причинам. Таким образом, в списочную численность включают:

- пришедших на работу, в том числе и тех, кто не работал из-за простоя;

- кто находится в командировках, если за ними фирма сохраняет заработную плату, а также тех, кто находится в краткосрочных заграничных командировках;

- кто не явился на работу по болезни (в течение всего больничного и до выбытия по инвалидности);

- кто не явился на работу, так как выполнял государственные и общественные обязанности (например, участвовал в качестве присяжного заседателя в суде);

- принятых на работу с испытательным сроком и др.

Полный перечень работников, которых учитывают в списочной численности, приведен в пункте 82 приказа Росстата от 12 ноября 2008 года № 278.

Не включают в списочную численность работников:

- принятых по совместительству из других фирм (их учет ведут отдельно);

- выполняющих работу по гражданско-правовым договорам (подряда, об оказании услуг и др.);

- привлеченных для работы по специальным договорам с государственными структурами на предоставление рабочей силы (военнослужащие или отбывающие наказание в виде лишения свободы). При чем их учитывают в среднесписочной численности;

- написавших за явление об увольнении и не вышедших на работу до того, как истек срок предупреждения о б увольнении (их исключают из состава работников с первого дня невыхода на работу);

- собственников фирмы, не получающих на ней зарплату;

- переведенных на работу в другую фирму, если за ними не сохраняется заработная плата по прежнему месту работы, а также направленных на работу за границу;

- направленных на обучение с отрывом от работы и получающих за счет направившей их фирмы стипендию;

- с которыми заключен ученический договор на профессиональное обучение и которые за время обучения получают стипендию;

- адвокатов;

- членов кооператива, не заключивших трудовых договоров с фирмой;

- военнослужащих.

Численность работников по списочному составу приводят не только на определенную дату (например, на первый или последний день месяца), но и за отчетный период (например, за месяц, квартал).

Обратите внимание: среднюю численность показывают в целых единицах (например, 1 человек).

Как удалить сотрудника из ШР?

При совмещении с работником заключается трудовой договор. Следовательно, в тех случаях, когда его необходимо убрать из штатного расписания, делать это необходимо в том же порядке, как и при расторжении трудового договора по основному месту работы.

Однако помимо оснований для увольнения, предусмотренных ст. 77 ТК РФ (соглашение сторон, собственное желание, истечение срока и т. д.), для совместителей действует дополнительная норма. Согласно ст. 288 ТК РФ совместитель может быть уволен в том случае, если на его место принимается сотрудник, для которого такая работа будет основной.

Важно: Необходимо помнить, что если совместитель занят по срочному договору, принимать вместо него кого-то на полную ставку нельзя. Во всяком случае, такой вывод складывается из судебной практики (например, определения Московского городского суда №33-7266 от 06.03.2012).

После того, как ставка освободилась, её можно убирать из штатного расписания. Делается это в следующем порядке:

- Руководитель организации даёт указание внести изменения в документы.

- Кадровая служба или другие уполномоченные специалисты готовят новое штатное расписание или приложение к действующему.

- Подготовленный проект утверждается письменным распоряжением руководителя (как утвердить ШР на год?).

При составлении и утверждении штатного расписания будет полезно знать структуру документа, в том числе особенности для ООО и ИП, а также такие нюансы, как внесение новой должности в ШР.

Как рассчитывают среднесписочную численность

Среднесписочную численность за месяц рассчитывают так: суммируют списочную численность за каждый календарный день месяца (по табелю учета рабочего времени) и делят на число календарных дней месяца. При этом за выходной или праздничный день списочная численность равна той, что была в предшествующий рабочий день.

Обратите внимание: среднесписочную численность показывают в целых числах.

Чтобы рассчитать среднесписочную численность за квартал, нужно сложить среднесписочную численность работников за все месяцы квартала и разделить на 3.

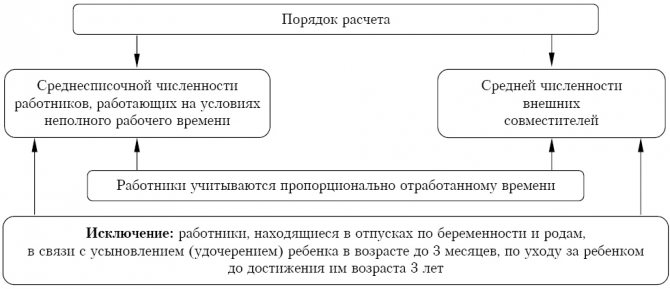

Если некоторые работники фирмы работают неполный рабочий день, среднесписочную численность рассчитывают по-другому. В этом случае число работающих неполный рабочий день учитывают пропорционально отработанному времени.

Обратите внимание: работников, переведенных на неполное рабочее время по инициативе руководства (без письменного заявления работника), в среднесписочной численности нужно учитывать как целые единицы.

Читайте также: Программное обеспечение для заполнения форм статотчетности в режиме off-line

Имейте в виду: не всех работников списочной численности включают в среднесписочную численность. Например:

- женщин, которые находятся в отпуске по беременности и родам;

- тех, к то находится в дополнительном отпуске по уход у за ребенком;

- тех, кто находится в отпуске в связи с усыновлением новорожденного ребенка из роддома;

- работников, которые обучаются в образовательных учреждениях и находятся в дополнительном отпуске за свой счет;

- работников, которые поступают в образовательные учреждения и на время сдачи вступительных экзаменов находятся в отпуске за свой счет.

Однако работников, привлеченных для работы по специальным договорам с государственными структурами на предоставление рабочей силы (военнослужащих или отбывающих наказание в виде лишения свободы), которых не включают в списочную численность, в среднесписочной нужно учитывать как целые единицы по тем дням, когда они были на работе.

ЕНВД. Расчет средней численности работников при отсутствии половины персонала

Индивидуальный предприниматель, вид деятельности – парикмахерские услуги (ЕНВД). Как правильно рассчитать ЕНВД в III квартале 2011 г. (сомнения в физическом показателе )?

В штате предпринимателя 6 человек: 5 парикмахеров, 1 бухгалтер. Сложилась такая ситуация: один парикмахер находится в отпуске по уходу за ребенком до 1,5 лет до 15.12.2011 г.; один парикмахер находился в отпуске без сохранения содержания по семейным обстоятельствам с 01.07.2011 г. по 31.07.2011 г.; один парикмахер находился на больничном листе по болезни с 14.07.2011 г. по 03.08.2011 г.; один парикмахер с 15.08.2011 г. ушел на больничный лист по беременности и родам; один парикмахер устроен по заявлению сотрудника на 0,5 ставки по семейным обстоятельствам (основное место работы); бухгалтер работает по совместительству.

Количество работников Для целей ЕНВД под количеством работников

понимается

среднесписочная (средняя) за каждый календарный месяц налогового периода численность работающих

с учетом всех работников, в том числе работающих

по совместительству

, договорам подряда и другим договорам

гражданско-правового характера

.

Средне-списочная численность Среднесписочная численность работников за каждый календарный месяц налогового периода рассчитывается

в соответствии с Указаниями по заполнению форм федерального статистического наблюдения: № П-1 «Сведения о производстве и отгрузке товаров и , № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности, заработной плате и движении работников», № П-5(М) «Основные сведения о деятельности организации», утвержденными приказом Росстата от 12.11.2008 г. № 278.

Списочная численность Среднесписочная численность

работников рассчитывается

на основании списочной численности

, которая приводится на определенную дату, например, на последнее число отчетного периода.

По общему правилу По общему правилу в списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие

на работе по каким-либо причинам.

Совместители Однако работники, принятые на работу по совместительству из других организаций, не включаются в списочную численность

.

Учет внешних совместителей ведется отдельно. Неполное рабочее время Лица, работавшие неполное рабочее время

в соответствии с трудовым договором или переведенные с письменного согласия работника на работу на неполное рабочее время, при определении среднесписочной численности работников

учитываются пропорционально отработанному времени

.

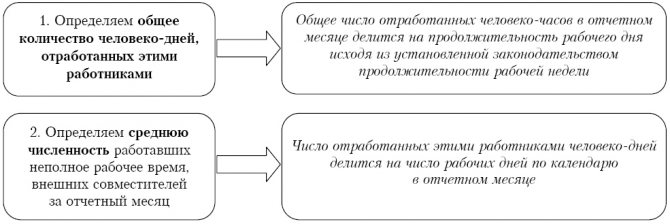

Расчет средней численности этих категорий работников (совместителей и работающих неполное рабочее время) производится в следующем порядке

:

Общее количество человеко-дней а)

исчисляется

общее количество человеко-дней

, отработанных этими работниками,

путем деления

общего числа отработанных человеко-часов в отчетном месяце на продолжительность рабочего дня, исходя из продолжительности рабочей недели,

например

:

40 часов – на 8 часов (при пятидневной рабочей неделе) или на 6,67 часа (при шестидневной рабочей неделе);

36 часов – на 7,2 часа (при пятидневной рабочей неделе) или на 6 часов (при шестидневной рабочей неделе); 24 часа – на 4,8 часа (при пятидневной рабочей неделе) или на 4 часа (при шестидневной рабочей неделе). б)

затем определяется

средняя численность не полностью занятых работников

за отчетный месяц в пересчете на полную занятость путем деления отработанных человеко-дней на число рабочих дней по календарю в отчетном месяце.

При этом за дни болезни, отпуска, неявок

(приходящиеся на рабочие дни по календарю) в число отработанных человеко-часов

условно

включаются часы по предыдущему рабочему дню (в отличие от методологии, принятой для учета количества отработанных человеко-часов).

Читайте также: В какой бюджет платится НДФЛ (подоходный налог)? Условия работы сов-

местителей

Напомним, что в соответствии со ст. 284 Трудового кодекса РФ

продолжительность рабочего времени при работе по совместительству не должна превышать

четырех часов в день

.

В дни, когда по основному месту работы работник свободен от исполнения трудовых обязанностей, он может работать по совместительству полный рабочий день (смену).

В течение одного месяца

(другого учетного периода)

продолжительность рабочего времени при работе по совместительству не должна превышать половины месячной нормы

рабочего времени (нормы рабочего времени за другой учетный период), установленной для соответствующей категории работников.

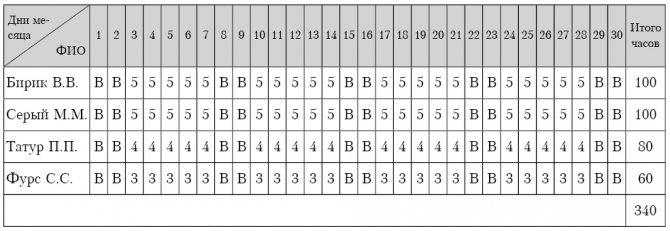

Пример Например

, бухгалтер (по совместительству) и парикмахер (неполный рабочий день) в месяце отработали 22 рабочих дня по 4 часа в день.

Они учитываются за каждый рабочий день как 0,5 человека

(4,0 / 8 часов).

Средняя численность работников по совместительству за каждый месяц составит 0,5, средняя численность не полностью занятых работников – 0,5. Внутренний совместитель Работник, оформленный в одной компании как внутренний совместитель

, учитывается в списочной численности работников

как один человек

(целая единица).

«Детские» отпуска Женщины, находившиеся в отпусках по беременности и родам, а также в отпуске по уходу за ребенком, не включаются в среднесписочную численность

.

Как уже отмечалось, в списочной численности

работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам.

Исходя из этого, в списочную численность целыми единицами

включаются, в частности, работники, находившиеся в отпусках по беременности и родам, в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком.

!

Ваш случай

Однако в среднесписочную численность эти работники не включаются

.

Таким образом, работник, находящийся в отпуске по уходу за ребенком до 15.12.2011 г. при определении средней численности в III квартале 2011 года не учитывается

.

Изменение физического показателя П. 9 ст. 346.29 НК РФ

установлено, что в случае, если в течение налогового периода у налогоплательщика произошло

изменение величины физического показателя

, налогоплательщик при исчислении суммы единого налога учитывает указанное изменение с начала того месяца, в котором произошло изменение величины физического показателя.

В Вашем случае физическим показателем является количество работников

, определяемое как среднесписочная (средняя) за каждый календарный месяц численность работающих.

В августе

физический показатель изменился – средняя численность работников уменьшилась на 1 человека (отпуск по беременности и родам).

Поэтому Вы имеете право не учитывать работницу, ушедшую в декретный отпуск, с 1 августа (с начала месяца, в котором произошло изменение физического показателя). Кстати

, при выходе сотрудницы из отпуска по уходу за ребенком 15 декабря 2011 года Вы должны будете учесть этого работника в средней численности с 1 декабря 2011 года.

Больничный лист и отпуск без содержания Работники, не явившиеся на работу по болезни

(в течение всего периода болезни до возвращения на работу в соответствии с листками нетрудоспособности или до выбытия по инвалидности), находившиеся с разрешения администрации

в отпуске без сохранения заработной платы

по семейным обстоятельствам и другим уважительным причинам,

учитываются и в списочной, и в среднесписочной численности

(п. 82 приказа № 278).

! Таким образом, указанные работники учитываются

в средней численности за каждый месяц.

Как целые единицы

.

Среднесписочная численность работников за квартал

определяется путем

суммирования

среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на три.

Пример Например

, учитывая условия примера выше,

в июле

Вы учтете 3 человека как целые единицы плюс два по 0,5 человека. Итого – 4 человека плюс предприниматель (5 человек).

В августе и сентябре

учитываются 2 человека как целые единицы плюс два по 0,5 человека. Итого – 3 человека плюс предприниматель (4 человека).

Среднесписочная численность работников в III квартале составит 4,3 человека ((5 + 4 + 4) / 3). В соответствии с п. 11 ст. 346.29 НК РФ

значения физических показателей указываются

в целых единицах

.

Минфин РФ в письме от 16.06.2009 г. № 03-11-11/111 указал, что в связи с этим при округлении размера физического показателя

его значения менее 0,5 единицы отбрасываются, а 0,5 единицы и более округляются до целой единицы.

Читайте также: Составляем письмо о смене банковских реквизитов организации Следовательно, среднесписочная численность работников в III квартале составит 4 человека.

Средняя численность работающих по гражданско-правовым договорам

Работников, оформленных по гражданско-правовым договорам (подряда, на оказание услуг, авторским), учитывают за каждый календарный день как целые единицы в течение всего срока договора. Причем время выплаты вознаграждения в расчет не принимается.

При расчете средней численности работников за выходной или праздничный день берут показатель численности за предшествующий рабочий день.

Обратите внимание: работника, который состоит в списочной численности фирмы и с ней же заключил гражданско-правовой договор, в среднюю численность сотрудников, выполнявших работы по гражданско-правовым договорам, не включают.

Так же поступают с индивидуальными предпринимателями (ПБОЮЛ), которые заключали с фирмой гражданско-правовые договоры и получили вознаграждение по ним, а также с работниками, которые не были включены в списочный состав и с которыми не были заключены такие договоры.