- Способы обозначения срока векселя

- По предъявлении

- Через установленное время после предъявления

- Через установленное время от составления

- В конкретный день

- Расходы в виде процентов по векселям со сроком «по предъявлении, но не ранее…»

- Максимальный срок действия простого векселя

- Предъявление векселя к платежу

- Что происходит при пропуске срока платежа

- Особенности расчетов с использованием векселя «по предъявлении»

- ВС разъяснил правовой статус векселя для целей налогообложения

- Российская компания расплатилась за товарные знаки векселями иностранных компаний

- Налоговая инспекция доначислила компании налог на прибыль, пени и штраф

- Две инстанции решили, что спорная сделка приравнивается к возврату займа, но кассация не согласилась

- ВС РФ лишь частично согласился с выводами окружного суда

- Дело направлено на новое рассмотрение в суд первой инстанции

- Эксперты «АГ» неоднозначно оценили выводы ВС

- Дисконт или проценты

Способы обозначения срока векселя

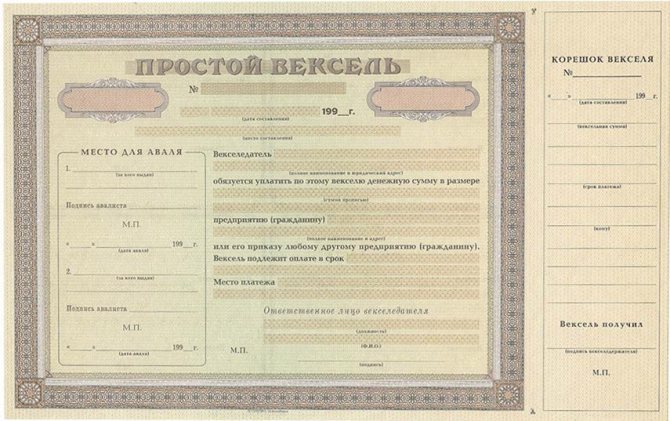

Вексель обязывает вернуть долг тому, кто его предъявит (держателю).

ДЦБ бывает двух видов:

- Простой (соло-вексель) оплачивается выдавшим его лицом (векселедателем).

- Переводной (тратта) погашается третьим лицом по просьбе должника.

Бланк обязательно включает реквизит «Срок платежа», без которого долговая расписка теряет юридическую силу. Погашение задолженности происходит:

- по предъявлении;

- через установленное время после предъявления;

- через установленное время от составления;

- в конкретный день.

Указание других периодов или нескольких не разрешается.

По предъявлении

Таким образом погашается задолженность, даже если графа «Срок платежа» не заполнена. ДЦБ предъявляется держателем в течение года с момента составления. Должник вправе уменьшить или увеличить этот срок.

Читайте также: Начислены страховые взносы (бухгалтерская проводка)

Вариант неудобен для плательщика, так как он должен быть готов передать необходимую сумму в любой момент.

Через установленное время после предъявления

Такая ценная бумага предъявляется к акцепту или протесту в течение года после выдачи. Факт представления подтверждает подпись плательщика в разделе акцепта.

Если плательщик расписался, но не отметил число, то считается, что согласие на оплату было дано в последний день периода, оговоренного для предоставления ДЦБ к акцепту. Либо определяется момент протеста – обращения к нотариусу для фиксирования факта подписания плательщиком.

Время к оплате после предъявления векселя исчисляется аналогично времени, предусмотренному для платежа с момента составления.

Через установленное время от составления

В отличие от предыдущего варианта указания срока, момент составления фиксируется на бланке.

Погашение долга может оговариваться по-разному:

- Через несколько месяцев. Период начинается со дня, следующего за датой составления (или предъявления) и оканчивается числом месяца, совпадающим с числом начала срока. Например, если ЦДБ включает условие «в течение 3 месяцев», при этом представлен (или составлен) он был:

- 23 апреля 2021, то оплачен он должен быть 24 июля 2021, но не ранее;

- 29 ноября 2021, то возврат долга произойдет 28 февраля 2021, так как 30 февраля не существует;

- 31 января 2021, то оплата последует 6 мая 2021 (ближайшая рабочая дата, так как 1-5 мая – выходные).

- Через полмесяца. В этом случае считаются 15 суток.

- Через несколько дней. Задолженность выплачивается в последний из них.

- Назначение оплаты на начало, середину или конец конкретного месяца означает соответственно первое, пятнадцатое или последнее число/

В конкретный день

Возврат долга может назначаться на выбранную дату. Если календари места выдачи ДЦБ и места ее оплаты различаются, то дата погашения задолженности определяется исходя из календаря, принятого в месте перечисления долга.

Расходы в виде процентов по векселям со сроком «по предъявлении, но не ранее…»

«В кассационной жалобе Инспекция, ссылаясь на неправильное применение судом норм материального права, просит отменить решение и постановление и отказать в удовлетворении заявленных требований. По мнению подателя жалобы, суд необоснованно применил пункт 24 Положения об особенностях определения налогооблагаемой базы для уплаты налога на прибыль банками и другими кредитными учреждениями, утвержденного постановлением Правительства Российской Федерации от 16.05.94 N 490 (далее — Положение N 490). Налоговый орган указывает, что заявитель не вправе был включать в расходы, уменьшающие налогооблагаемую прибыль, проценты, начисленные по простым векселям со сроком «по предъявлении, но не ранее определенного» за период с даты составления векселя до даты, с которой вексель может быть предъявлен к платежу.

В отзыве на кассационную жалобу общество просит оставить обжалуемые судебные акты без изменения, считая их законными и обоснованными.

В судебном заседании представитель Инспекции поддержал доводы кассационной жалобы, а представители Банка их отклонили.

Законность обжалуемых судебных актов проверена в кассационном порядке.

Как усматривается из материалов дела, Инспекция провела выездную налоговую проверку соблюдения Банком налогового законодательства за период с 01.01.2000 по 30.09.2002. По результатам проверки составлен акт от 17.04.2003 N 22 и с учетом возражений налогоплательщика принято решение от 26.05.2003 N 13-33/196 о привлечении общества к налоговой ответственности за совершение налогового правонарушения. Указанным решением заявителю доначислено 1858680 руб. налога на прибыль, 288455 руб. пеней за его несвоевременную уплату и 371736 руб. штрафа по пункту 1 статьи 122 Налогового кодекса Российской Федерации (далее — НК РФ).

В ходе проверки Инспекция установила, что заявитель в 2000 — 2001 годах неправомерно включал в расходы, уменьшающие налогооблагаемую прибыль, проценты, начисленные по простым векселям со сроком «по предъявлению, но не ранее определенного» с даты составления векселя до даты, когда вексель может быть предъявлен к платежу. По мнению налогового органа, при расчете базы для уплаты налога на прибыль учитываются только проценты по векселям, начисленные и уплаченные с даты, обозначенной на векселе как дата возможного предъявления векселя к оплате до даты предъявления векселя.

В соответствии с пунктом 24 Положения N 490 к расходам, включаемым в себестоимость оказываемых банками услуг, и иных расходов, учитываемых при расчете налогооблагаемой базы для уплаты налога на прибыль, относятся начисленные и уплаченные проценты по долговым обязательствам банка (облигациям, депозитным и сберегательным сертификатам, векселям и другим).

В рассматриваемом деле налоговый орган не оспаривает, что Банком были начислены и уплачены проценты по долговым обязательствам банка (векселям). Называя заключенные сделки договорами купли-продажи ценных бумаг, Банк фактически получал заемные денежные средства, взамен выдавая заимодавцам векселя, поэтому к отношениям сторон следует применять положения статей 807 — 815 Гражданского кодекса Российской Федерации (далее — ГК РФ), а также пункты 5 и 77 Положения о переводном и простом векселе, утвержденного постановлением ЦИК и СНК СССР от 07.08.37 N 104/1341 (далее — Положение о переводном и простом векселе)

.

В соответствии со статьей 809 ГК РФ, если иное не предусмотрено законом или договором займа, заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором.

Согласно статье 815 ГК РФ в случаях, когда в соответствии с соглашением сторон заемщиком выдан вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы, отношения сторон по векселю регулируются законом о переводном и простом векселе.

Пунктом 5 Положения о переводном и простом векселе установлено, что в переводном векселе, который подлежит оплате сроком по предъявлении или во столько-то времени от предъявления, векселедатель может обусловить, что на вексельную сумму будут начисляться проценты. Процентная ставка должна быть указана в векселе, при отсутствии такого указания условие считается ненаписанным. Проценты начисляются со дня составления переводного векселя, если не указана другая дата.

В силу пункта 77 Положения о переводном и простом векселе данная норма применяется и к простому векселю.

Как видно из имеющихся в деле документов и установлено судом, Банк не оговаривал в векселях и договорах купли-продажи иных дат начисления процентов. Следовательно, заявитель обоснованно начислял проценты с даты составления векселей, как это предусмотрено пунктом 5 Положения о переводном и простом векселе и правомерно согласно пункту 24 Положения N 490 включал их в расходы, уменьшающие налогооблагаемую прибыль

.

При таких обстоятельствах у налогового органа не имелось законных оснований для начисления Банку налога на прибыль, пеней по этому налогу и применения к заявителю ответственности, предусмотренной пунктом 1 статьи 122 НК РФ.

В кассационной жалобе Инспекция также указывает, что суд не применил пункт 19 постановления Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 04.12.2000 N 33/14, согласно которому проценты на сумму векселя сроком по предъявлении или во столько-то времени от предъявления начинают начисляться со дня составления векселя, если в самом векселе не указана другая дата, а при разрешении споров о моменте, с которого должно начинаться начисление процентов по векселям, судам следует иметь в виду, что указанием другой даты должна считаться как прямая оговорка типа «проценты начисляются с такого-то числа», так и дата наступления минимального срока для предъявления к платежу векселя сроком «по предъявлении, но не ранее».

Кассационная инстанция отклоняет этот довод налогового органа, поскольку на совместном Пленуме Верховного Суда Российской Федерации и Высшего Арбитражного Суда Российской Федерации, состоявшемся 04.12.2000, обсуждались некоторые вопросы практики рассмотрения споров, связанных с обращением векселей, на что прямо указано в принятом постановлении от 04.12.2000 N 33/14. Согласно статье 1 Закона Российской Федерации «О рынке ценных бумаг» под обращением ценных бумаг понимается заключение гражданско-правовых сделок, влекущих переход прав собственности на ценные бумаги.

В рассматриваемом деле между Банком и векселеполучателями не заключались гражданско-правовые сделки, влекущие переход прав собственности на векселя, а имели место иные отношения, не связанные с обращением векселей на рынке ценных бумаг. Кроме того, в пункте 19 названного постановления также указано, что рекомендации, изложенные в нем, применяются судами при разрешении споров о моменте, с которого должно начинаться начисление процентов по векселям. Из материалов дела усматривается, что между Банком и векселеполучателями не возникало спора о том, с какой даты Банком должны начисляться проценты.

При таких обстоятельствах кассационная инстанция считает, что суд обоснованно не применил рекомендации совместного постановления Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 04.12.2000 N 33/14, изложенные в пункте 19 постановления, как не относящиеся к существу данного спора.

При таких обстоятельствах оснований к отмене судебных актов, вынесенных в соответствии с подлежащими применению нормами материального права и соблюдением норм процессуального права, нет.

Руководствуясь статьей 286 и пунктом 1 части 1 статьи 287 Арбитражного процессуального кодекса Российской Федерации, Федеральный»

Максимальный срок действия простого векселя

Ограничение периода вексельное законодательство не предусматривает.

Для простого, как и переводного, векселя существует лишь такие исключения:

Читайте также: Новый подход к кассовым операциям: прием и выдача наличных денегЧитайте также: Все секреты счета 90: субсчета, проводки, закрытие

- Бумага по предъявлении предоставляется в течение года с момента оформления.

- Предъявить бланк для акцепта или протеста можно в течение года после выдачи, если долг должен быть оплачен в течение определенного периода после предоставления.

- Держатель ДЦБ должен предъявить бумагу в день возврата долга или в течение 2 следующих рабочих суток, если в ней обозначен период с момента предоставления (составления) или конкретная дата.

Предъявление векселя к платежу

Вексель – удобное средство платежа. Однако далеко не всегда участники рынка, особенно компании малого и среднего бизнеса, пользуются этим финансовым инструментом для взаиморасчетов. Многих отпугивает сложность терминологии вексельного права – процедура предъявления векселя к оплате кажется слишком запутанной. На самом деле разобраться в вексельном законодательстве не так уж сложно. Сложнее понять, как действовать, если вексель просрочен. Долговой инструмент Из-за сложности в трактовке терминов положения «О простом и переводном векселе», используемых субъектами вексельных отношений, часто возникают споры, связанные с обращением векселей и предъявлением их к оплате. Нарушение пра¬вил вексельного обращения оборачивается существенными убытками и невозможностью своевременной и надлежащей защиты нарушенных прав. Поэтому немного о терминах. Вексель — это ценная бумага, выданная векселедателем, в соответствии с которой он принимает на себя обязательства произвести платеж (погасить вексель) в определенный срок. Лицо, которое владеет векселем, именуется векселедержателем. Векселедержатель вправе передать или продать вексель любому третьему лицу, совершив при этом специаль¬ную передаточную надпись на векселе — индоссамент. В отличие от другого вида долговых ценных бумаг — облигаций, при выдаче векселей не требуется регистрация в федеральном органе исполнительной власти. Это намного упрощает процедуру заимствований через вы¬пуск векселей. Для защиты прав векселедержателей существуют специальные правовые механизмы, помогающие взысканию обязательств по векселям. Если для обычных долговых обяза¬тельств предусмотрен судебный порядок удовлетворения требований кредитора, то для взыскания по векселю достаточно специального акта нотариуса — протеста по векселю. Однако если пропустить сроки предъявления требований по векселям, их преимущества перед обычными долговыми обязательствами теряются. Чаще всего проблемы возникают именно при пропуске вексельных сроков: срока предъявления векселя к платежу, срока опротестования векселя и срока исковой давности. Предъявление векселя к платежу Вексель, срок платежа по которому наступил, предъявляется к оплате векселедателю (юридическому или физическому лицу, которое выдало эту ценную бумагу). Срок платежа: Держатель векселя со сроком «по предъявлении» обязан предъявить его к платежу в течение года со дня составления векселя, если срок не сокращен или не указан более продолжительный срок. Срок для предъявления начинает течь со дня составления векселя. Если в векселе сроком по предъявлении указано, что он не может быть предъявлен к платежу ранее определенной даты, то в этом случае срок для предъявления начинает течь с указанной даты. Место платежа: Предъявление векселя к платежу должно состояться в месте платежа, указанном в векселе, а если место платежа не указано, то в месте, обозначенном рядом с наименованием плательщика (акцептанта) переводного векселя либо в месте составления простого векселя. Вексельные обязательства должников могут быть исполнены только при условии предъявления векселя к платежу в надлежащем месте. Место платежа может определяться указанием на населенный пункт или конкретный адрес. Требование о платеже, предъявленное в месте, отличном от определенного в векселе, не может считаться предъявленным надлежащим образом. Соответственно протест в неплатеже такого векселя не может считаться надлежащим доказательством отсутствия платежа и не может быть основанием удовлетворения вексельных требований. Пропуск срока предъявления векселя к платежу Срок для предъявления векселя к платежу является пресекательным и восстановлению не подлежит. При не предъявлении переводного векселя в указанные сроки держатель утрачивает права, вытекающие из этого векселя, против индоссантов, против векселедателя и против других обязанных лиц, за исключением акцептанта. При не предъявлении простого векселя держатель утрачивает права в отношении обязанных по векселю лиц, кроме векселедателя. Срок предъявления векселя к платежу установлен как раз для осуществления прав, которые вытекают их вексельного обращения, а не для защиты этих прав. Негативные последствия пропуска срока для предъявления векселя: 1. Пропуск срока для предъявления векселя к платежу лишает векселедержателя права предъявлять свои требования к другим участникам вексельного обращения, в частности, к индоссантам. В случае если основной должник не сможет оплатить вексель (а это встречается достаточно часто), то векселедержатель уже не имеет другого выбора и вынужден иметь дело только с ним. 2. Снижается размер требований векселедержателя. В случае пропуска сроков предъявления векселя к платежу векселедержателю удастся взыскать лишь основной долг, то есть вексельную сумму без процентов и пени, которые предусмотрены законодательством. Причина этого в том, что кредитор своими действиями (а именно не предъявлением векселя к платежу) способствовал возникновению просрочки. Гражданский кодекс предусматривает, что по денежному обязательству должник не обязан платить проценты за время просрочки кредитора. Кроме того, просрочка кредитора дает должнику право на возмещение причиненных просрочкой убытков. Данные разъяснения даны в Постановлении Президиума ВАС РФ от 6 апреля 1999 г. N 191/99. Совершение протеста нотариусом Отказ векселедателя осуществить платеж по векселю должен быть удостоверен актом — протест в неакцепте или в неплатеже. Протестом может быть удостоверен отказ акцептанта датировать акцепт, отказ векселедателя поставить датированную отметку на простом векселе, отказ от выдачи экземпляра, посланного для акцепта, отказ от возврата подлинника векселя и ряд других значимых обстоятельств. Протест векселя со сроком «по предъявлении» должен быть совершен в сроки, установленные для предъявления переводных векселей к акцепту, то есть в течение одного года. Совершение протестов векселей осуществляется в нотариальном порядке как государственными, так и частными нотариусами. Прежде чем принять вексель к протесту, нотариус обязан проверить правильность и соблюдение формы его составления. Протесты в неакцепте производятся нотариусом по месту нахождения плательщика, протесты в неплатеже — по месту нахождения плательщика или по месту платежа. В день принятия векселя к протесту нотариус, не производя протеста, передает его плательщику с надписью по установленной форме на самом векселе о получении причитающихся сумм. При получении отказа или неявки плательщика по вызову нотариуса составляется акт по установленной форме о протесте в неакцепте или неплатеже, делаются соответствующая запись в реестре и отметка об этом на векселе. При неизвестности места нахождения плательщика протест совершается без предъявления требования с отметкой об этом в акте о протесте и реестре для регистрации нотариальных действий. Опротестованный вексель выдается векселедержателю или уполномоченному им лицу. Пропуск срока совершения протеста векселя Право на иск в отношении векселедателя простого векселя не зависит от факта совершения протеста и своевременности его совершения. Протест является лишь необходимым условием сохранения за векселедержателем права на иск против обязанных по векселю лиц, за исключением главных должников. Данные разъяснения даны в Постановлении Президиума ВАС РФ от 24 февраля 1998 г. N 1278/96. Неблагоприятные последствия не совершения протеста векселя: 1. При пропуске срока для совершения протеста векселедержатель теряет свои права против индоссантов и других обязанных лиц, за исключением векселедателя и его авалиста. 2. Согласно ст. 122 Гражданского процессуального кодекса РФ в случае, если требование основано на протесте векселя, то в этом случае может быть выдан судебный приказ. Указанное является весьма существенным обстоятельством, т.к. процедура выдачи и исполнения судебного приказа является более простым и быстрым процессом, чем исковое производство. Также заявление о выдаче судебного приказа оплачивается государственной пошлиной в размере 50 процентов ставки, исчисленной исходя из оспариваемой суммы при обращении в суд с иском в порядке искового производства. Срок давности предъявления векселя к платежуИсковые требования, вытекающие из переводного векселя против акцептанта, погашаются истечением трех лет со дня срока платежа. То есть погашается само право требовать платеж по векселю. Данные разъяснения дал Президиума ВАС РФ в Информационном письме от 25 июля 1997 г. № 18 «Обзор практики разрешения споров, связанных с использованием векселя в хозяйственном обороте». Необходимо учитывать, что этот срок применяется как в отношении иска векселедержателя, так и в отношении предъявленных к акцептанту переводного векселя требований векселедателя, индоссантов, лиц, давших за них аваль, и иных лиц, к которым права по векселю перешли вследствие исполнения ими вексельного обязательства. Векселедатель по простому векселю обязан так же, как и акцептант по переводному векселю. С учетом этого исковые требования против векселедателя, вытекающие из простого векселя, погашаются также истечением трех лет со дня срока платежа. Этот срок применяется как в отношении иска векселедержателя, так и в отношении исков индоссантов переводного векселя, лиц, давших за них аваль, предъявленных к векселедателю простого векселя, а также лиц, оплативших вексель в порядке посредничества. В названных случаях начало течения трехгодичного срока на предъявление исковых требований к акцептанту переводного векселя либо к векселедателю простого векселя определяется днем срока платежа в соответствии с условиями векселя. Истечение предусмотренных пресекательных сроков прекращает материальное право требовать платежа от обязанных по векселю лиц. Эти сроки применяются судом независимо от заявления сторон и не могут быть изменены по соглашению сторон, они не подлежат приостановлению или восстановлению. Пропуск срока давности предъявления векселя к платежу Существует точка зрения, что если по какой-то причине был пропущен срок предъявления векселя к платежу, срок совершения протеста векселя и срок исковой давности, то вексель не утрачивает силы долговой расписки, которая позволяет векселедержателю получить деньги по этому векселю. Обязательство по уплате денежных средств никуда не пропадает, вексель же приобретает статус договора займа и к нему должны быть применены соответствующие положения Гражданского кодекса РФ. Это значит, что по нему также может быть проведено взыскание долга, для чего векселедержателю следует обратиться в суд. В случае если вексель «просрочен» возможны следующие действия: 1. Продать просроченный вексель. 2. Обратится к должнику с претензией, предложив ему уплатить номинальную сумму. 3. В случае отказа должника или пропуска указанного в претензии срока — обратится в суд с иском о взыскании суммы долгового документа.

Среди наших услуг: Вексельные операции — правовое сопровождение

Что происходит при пропуске срока платежа

По истечении времени, связанного с фактом предъявления, держатель теряет права против должника, но сохраняет их в отношении плательщика, расписавшегося в акцепте. Значит, простой вексель оплате не подлежит, так как акцептант имеет отношение только к тратте.

Но п. 78 Постановления ЦИК СССР и СНК СССР от 07.08.1937 № 104/1341 приравнивает плательщика к должнику по соло-векселю. Получается, что права держатель может отстоять в суде в период вексельной давности:

- 3 года с даты, когда должен был произвестись платеж, отводится на иск против плательщика.

- 1 год с момента протеста – на иск против должника.

Особенности расчетов с использованием векселя «по предъявлении»

Держатель векселя со сроком «по предъявлении» обязан предъявить его к платежу в течение года со дня его составления, если Векселедатель не сократил этот срок или не обусловил более продолжительный срок (в соответствии со ст. ст. 34, 35, 36 Положения «О простом и переводном векселе», утвержденном Постановлением ЦИК СССР и СНК СССР от 07.08.1937 № 104/1341 (далее — Положение). Таким образом, если дата составления векселя 30 декабря 2014 г., то он должен был быть предъявлен к платежу до 30 декабря 2015 г.

По истечении сроков, установленных для предъявления векселя сроком «по предъявлении», Векселедержатель теряет свои права против Индоссантов, Векселедателя и других обязанных лиц, за исключением Акцептанта (в силу ст. 53 поименованного выше Положения).

Векселедатель по простому векселю обязан так же, как и Акцептант по переводному векселю (ст. 78 Положения). То есть, в простом векселе обязанным лицом продолжает оставаться Векселедатель. Следовательно, в случае непредъявления в установленное время простого векселя сроком «по предъявлении», Векселедержатель утрачивает свои права в отношении всех обязанных лиц, кроме Векселедателя.

По истечении сроков, установленных для предъявления векселя сроком «по предъявлению», Векселедержатель теряет свои права против Индоссантов, Векселедателя и других обязанных лиц, за исключением Акцептанта.

Следует отметить, права в отношении Векселедателя сохраняются у Векселедержателя в течение срока давности, установленного ст. 70 Положения, т.е. в течение 3-х лет со дня наступления срока платежа. Этот срок установлен для осуществления прав, вытекающих из векселя, а не для защиты этих прав, следовательно, это пресекательный срок, а не срок исковой давности. Поэтому, истечение трех лет со дня срока платежа погашает само право требовать платеж по векселю (п. п. 25, 26 Письма Президиума ВАС РФ от 25 июля 1997 г. N 18). С истечением пресекательных сроков прекращается материальное право требовать платежа от обязанных по векселю лиц.

Суд применяет эти сроки независимо от заявления стороны (п.22 Постановление Пленума Верховного Суда РФ N 33, Пленума ВАС РФ N 14 от 04.12.2000 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей»).

Срок, установленный ст. 70 Положения, не подлежит приостановлению или восстановлению (Постановление Девятого арбитражного апелляционного суда от 28.12.2015 N 09АП-53461/2015 по делу N А40-56017/15).

Как следует из пояснений, срок предъявления векселя к платежу был пропущен, 3-х летний пресекательный срок по вексельному долгу также истек, что влечет отказ по оплате вексельной суммы.

Обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований — в соответствии с обычаями или иными обычно предъявляемыми требованиями (ст. 309 ГК РФ). Обязательство прекращается в результате надлежащего исполнения (п. 1 ст. 408 ГК РФ).

Таким образом, использование в расчетах «просроченного» векселя, т.е. векселя с истекшим 3-х летним сроком для предъявления исковых требований, не влечет перехода новому Векселедержателю (продавцу оборудования) удостоверенных векселем прав в связи с их прекращением, в связи с чем может быть признано судом как ненадлежащее исполнение Покупателем своих обязательств по оплате оборудования.

Получите консультацию эксперта

по Вашей ситуации и получите консультацию эксперта.

Задать вопрос

Задать вопрос

ВС разъяснил правовой статус векселя для целей налогообложения

30 сентября Верховный Суд РФ вынес Определение № 305-ЭС19-996 по делу об оспаривании российской пивоваренной результатов выездной налоговой проверки, в ходе которой ее оштрафовали за неуплату налога на прибыль в связи с расчетом за приобретение товарных знаков векселями иностранных компаний.

Российская компания расплатилась за товарные знаки векселями иностранных компаний

В 2003–2006 гг. иностранная , будучи владельцем доли свыше 50% капитала ООО «Пивоварни Ивана Таранова», выдала последнему на безвозмездной основе свой вексель, а также передала вексель другой зарубежной .

Далее вышеуказанное российское общество, будучи единственным участником ООО «ПИТ Инвестментс», безвозмездно передало последнему один из таких векселей. В результате реорганизаций иностранных компаний обязательства векселедателя по вышеуказанным ценным бумагам перешли к (Республика Кипр). Впоследствии векселя достались ООО «Объединенные пивоварни Хейнекен» в порядке правопреемства от присоединенных к нему российских обществ «Пивоварни Ивана Таранова» и «ПИТ Инвестментс».

Читайте также: Счета 97 и 98: основные проводки и примеры

В августе 2012 г. российская пивоваренная выкупила права на товарные знаки у иностранной на основании договора об отчуждении исключительных прав. Общество расплатилось вышеуказанными векселями и стороны составили соглашение о зачете требований.

Налоговая инспекция доначислила компании налог на прибыль, пени и штраф

В 2021 г. межрегиональная инспекция ФНС России № 3 по крупнейшим налогоплательщикам проводила выездную налоговую проверку «Хейнекен» за период с 1 января 2012 г. по 31 декабря 2013 г. По ее результатам инспекция заключила, что при осуществлении зачета встречных требований в 2012 г. общество не отразило доход от реализации безвозмездно полученных векселей. В результате налоговая база по налогу на прибыль организаций за вышеуказанный год была занижена на сумму 729 млн руб., а российский бюджет не дополучил налог в размере 145 млн руб. Таким образом, налоговики вынесли решение о привлечении организации к ответственности, доначислив налог на прибыль, пени и штраф на общую сумму свыше 237 млн руб.

Впоследствии ФНС России лишь незначительно снизила начисленный налог и пени, оставив в силе решение нижестоящего органа. В этой связи ООО «Объединенные пивоварни Хейнекен» оспорило результаты выездной проверки в судебном порядке.

Две инстанции решили, что спорная сделка приравнивается к возврату займа, но кассация не согласилась

Суды первой и второй инстанций удовлетворили требования заявителя и признали недействительным решение налоговой инспекции. Они исходили из того, что спорные векселя были использованы обществом в качестве средства платежа при приобретении товарных знаков и общество не получило какой-либо экономической выгоды, подлежащей налогообложению. По мнению судов, погашение спорных векселей в сложившейся ситуации должно рассматриваться как возврат займа, который согласно подп. 10 п. 1 ст. 251 НК РФ не является доходом в целях налогообложения.

Кроме того, обе судебные инстанции сочли, что инспекция, начисляя недоимку, неправомерно проигнорировала накопленный налогоплательщиком убыток предыдущих налоговых периодов. Как указали суды, в ходе выездной проверки налоговый орган запросил, а общество представило документы, подтверждающие период образования и правомерность формирования соответствующего убытка, начиная с 2008 г. В этой связи суды пришли к выводу о том, что в рамках применения ст. 283 НК РФ инспекция при доначислении соответствующих налогов была обязана скорректировать доначисления на сумму сформированного убытка.

В дальнейшем окружной суд не согласился с выводами нижестоящих инстанций и частично отменил их судебные акты. Кассация отметила, что в 2012 г. у общества произошло выбытие векселей как ценных бумаг в результате их предъявления к оплате и погашения номинальной стоимости векселей. Эта операция в силу п. 2 ст. 280 НК РФ является объектом налогообложения по налогу на прибыль. Суд округа также указал на то, что материалы дела не подтверждают существование заемных отношений с участием общества, напротив, векселя получены им безвозмездно как ценные бумаги.

Кассационная инстанция добавила, что у инспекции отсутствовала обязанность по учету убытка прошлых налоговых периодов, накопленного обществом, при определении суммы недоимки по налогу за периоды, охваченные проверкой, поскольку на требование о представлении первичных документов, подтверждающих размер сформированного убытка, налогоплательщик представил только регистры налогового учета и оборотно-сальдовые ведомости, не представив при этом первичные документы. Таким образом, общество не подтвердило свое право на учет убытков.

ВС РФ лишь частично согласился с выводами окружного суда

Со ссылкой на существенные нарушения норм материального и процессуального права ООО «Объединенные пивоварни Хейнекен» направило кассационную жалобу в Верховный Суд РФ.

Изучив обстоятельства дела № А40-24375/2017, высшая судебная инстанция поддержала вывод окружного суда о наличии у инспекции правовых оснований для включения стоимости погашенных векселей в состав облагаемых налогом доходов общества. «При рассмотрении дела общество не представило доказательств, подтверждающих вступление его правопредшественников – ООО “Пивоварни Ивана Таранова” и “ПИТ Инвестментс” именно в заемные отношения с иностранными компаниями “Ivan Taranov Breweries (Cyprus) Limited” и “D&D Brewing Ltd”, выдавшими спорные векселя. Напротив, как установили суды, данные векселя переданы обществу безвозмездно на основании отдельных соглашений. Следовательно, как правильно указал суд округа, у судов первой и апелляционной инстанции отсутствовали основания для вывода о применении к спорным векселям подп. 10 п. 1 ст. 251 НК РФ и об освобождении от налогообложения дохода, полученного обществом при предъявлении векселей к погашению», – отмечено в определении Суда, который указал, что в этой части кассационная жалоба не подлежит удовлетворению.

В то же время ВС не согласился с выводом окружного суда об отсутствии у инспекции при определении окончательного размера недоимки обязанности по корректировке данного дохода на величину накопленного обществом убытка прошлых лет. Так, Суд пояснил, что при исчислении налога на прибыль налогоплательщикам предоставлено право учесть убыток при исчислении указанного налога, но при условии соблюдения установленных законом требований, в том числе при выполнении обязанности, предусмотренной п. 4 ст. 283 НК РФ. Следовательно, для отказа в применении положений вышеуказанной статьи должно быть установлено, что соответствующие расходы налогоплательщика, входящие в объем переносимого убытка, документально не подтверждены (Постановление Президиума ВАС РФ от 24 июля 2012 г. № 3546/12). Такое обстоятельство устанавливается в ходе налоговой проверки, т.е. по результатам взаимодействия налогового органа и налогоплательщика, принимая во внимание поведение сторон в рамках такого взаимодействия.

«Это означает, что при возникновении вопроса о переносе накопленного убытка прошлых лет налоговый орган в ходе проведения налоговой проверки и рассмотрения ее результатов обязан предоставить налогоплательщику реальную возможность подтвердить соблюдение требований п. 4 ст. 283 НК РФ. В данном случае, как установлено судами, в ходе налоговой проверки инспекция направила обществу требование о представлении первичных документов, подтверждающих размер сформированного убытка, в ответ на которое налогоплательщик представил регистры налогового учета и оборотно-сальдовые ведомости. Таким образом, налогоплательщик не игнорировал запрос, полученный от инспекции. Регистры налогового учета согласно положениям ст. 313–314 НК РФ предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы, и, следовательно, являются доказательством, позволяющим определить размер переносимого убытка», – отмечено в определении Суда.

Дело направлено на новое рассмотрение в суд первой инстанции

Верховный Суд отметил, что в сложившейся ситуации с учетом объема документов, подтверждающих расходы налогоплательщика, объективной сложности их единовременного представления в короткий срок, в целях обеспечения его права на перенос убытков инспекция была вправе использовать полномочия, предусмотренные п. 1 ст. 93 НК РФ. А именно истребовать у налогоплательщика документы, отсутствующие у инспекции (не представленные в ходе предыдущих проверок) и необходимые для проверки обоснованности конкретных расходов, указанных в регистрах налогового и бухгалтерского учета. Однако данным правом налоговый орган не воспользовался.

При таких обстоятельствах вывод суда округа об отсутствии у налоговиков обязанности учитывать суммы накопленного обществом убытка при определении размера недоимки по налогу на прибыль за 2012 г. не может быть признан законным. В то же время суды первой и апелляционной инстанций не установили, в части каких именно статей затрат общество заявило о переносе убытка и в каком объеме заявленный к переносу убыток в действительности подтвержден первичными учетными документами. Таким образом, ВС РФ выявил, что суды трех инстанций не дали должной оценки поведению инспекции и общества на стадии налоговой проверки при подтверждении размера переносимого убытка и не установили размер переносимого убытка, отвечающий требованиям п. 4 ст. 283 НК РФ.

В этой связи ВС отменил судебные акты нижестоящих судов в части вывода по эпизоду, связанному с налогом на прибыль, и отправил дело на новое рассмотрение в суд первой инстанции. При новом рассмотрении дела суду следует проверить доводы общества и возражения налогового органа относительно допустимости переноса убытка с учетом поведения общества и инспекции на стадии проведении налоговой проверки и рассмотрения ее результатов, при необходимости предложить сторонам представить доказательства, подтверждающие размер убытка прошлых налоговых периодов, который может быть перенесен на 2012 г. в счет уменьшения доходов от погашения векселей.

Эксперты «АГ» неоднозначно оценили выводы ВС

Адвокат, партнер и руководитель практики «Арбитражное, налоговое и банкротное право» Коллегии адвокатов г. Москвы № 5 Вячеслав Голенев отметил, что комментируемое определение ВС РФ касается двух вопросов: соотношения векселя и займа для целей налогообложения, а также переноса убытков.

«Относительно правового статуса векселя для целей налогообложения основная мысль Суда сводится к тому, что вексель можно рассматривать в качестве займа только для первого векселедержателя, который оплатил вексель (т.е., по факту, выдал заемное финансирование). Однако в приведенном деле векселя были получены безвозмездно именно как ценные бумаги, а не как заемное финансирование на обычно существующих в практике условиях. Векселя стали передаваться от компании к компании как объект имущества, и их природа для целей налогообложения – передача ценных бумаг, а значит, форма сделки – изначально иная (не заем, а уступка прав требований по ценной бумаге). Налогоплательщик не являлся участником изначального заемного финансирования. Для любого последующего векселедержателя передача векселя будет рассматриваться как операция по купле-продаже векселя, а погашение долга по нему – как доходная операция с обложением такого дохода налогом на прибыль», – пояснил эксперт.

По словам адвоката, ВС верно подметил, что налоговая база в таком случае определяется с учетом особенностей, установленных ст. 280 НК РФ. Так, учитываются доходы налогоплательщика, в том числе от погашения или частичного погашения их номинальной стоимости и понесенные расходы, определяемые исходя из цены приобретения ценных бумаг. Поскольку реорганизация не изменяет порядок налогообложения, для определения налоговой базы налогоплательщиком может быть принята, в том числе цена приобретения ценных бумаг его правопредшественником (п. 1 ст. 277 НК РФ). «В рассматриваемом деле установлено, что векселя правопредшественниками были получены безвозмездно, значит, отсутствовали расходы, на которые можно уменьшить доход от спорной операции по погашению векселя в рамках ст. 280 НК РФ. Налогоплательщик самолично заем не выдавал (вексель не покупал), в связи с чем он не мог быть участником изначального заемного правоотношения для цели освобождения от налогообложения в рамках подп. 10 п. 1 ст. 251 НК РФ», – пояснил Вячеслав Голенев.

Касательно вопроса о переносе убытков эксперт отметил, что Верховный Суд поддержал широко известный подход о необходимости документального подтверждения убытков. «Вместе с тем Верховный Суд указал на дополнительный процедурный критерий, необходимый для правильного установления действительной налоговой обязанности налогоплательщика в части убытка, – истребование документов у налогоплательщика должно соотноситься с его реальной возможностью подтвердить соблюдение требований п. 4 ст. 283 НК РФ. В указанном деле налоговый орган запросил документы, подтверждающий размер убытка, а не его основание. Иных документов налоговый орган не запросил, тем самым отказавшись от реализации своих прав на более углубленную проверку поведения налогоплательщика в части отраженных убытков. Поэтому спорным правовым вопросом дела при новом рассмотрении будет именно размер убытка, а не правомерность его учета», – пояснил адвокат.

Адвокат, руководитель практики налоговых споров «МЭФ Аудит» Дмитрий Кириллов не согласился с выводом ВС о налогообложении векселей. «Верховный Суд пришел к выводу, что предъявление векселя к оплате не первоначальным векселедержателем, а лицом, получившим его в ходе последующих операций, является иным выбытием и реализацией для целей налогообложения. Такая позиция представляется спорной, я склонен согласиться с подходом нижестоящих судов (увы, опровергнутой в определении), которые сочли в этом случае близкой правовую природу векселя и договора займа. В этой ситуации векселедатель оформил обязательство уплатить векселедержателю или иному лицу денежные средства, последующие операции по передаче этого векселя можно было считать цессиями, а последний векселедержатель – ООО “Объединенные пивоварни Хейнекен” предъявил вексель к оплате, и векселедатель исполнил свое обязательство зачетом», – отметил он.

По словам эксперта, Верховный Суд косвенно подтвердил эту логику, указывая, что подп. 10 п. 1 ст. 251 НК РФ применим к ситуациям, когда именно налогоплательщик (его правопредшественник) выступал участником заемных отношений, оформленных выдачей векселя. «Из этого можно сделать вывод о том, что Суд был бы готов признать заемную природу этих вексельных правоотношений, если бы ООО “Объединенные пивоварни Хейнекен” было бы их непосредственным участником. К сожалению, далее Верховный Суд РФ сделал негативный для налогоплательщика вывод о налогообложении выбытия векселя налогом на прибыль согласно п. 2 ст. 280 НК РФ», – полагает адвокат.

В то же время Дмитрий Кириллов положительно оценил вывод Суда о недопустимости бездействия налогового органа при представлении ему налогоплательщиком документов, которые налоговый орган посчитал недостаточным для подтверждения убытка, переносимого на будущие периоды. «Верховный Суд верно указал, что налоговый орган был вправе воспользоваться своими полномочиями по истребованию документов и установить с их помощью основания переноса убытка, но не сделал этого, на этом основании дело было направлено на новое рассмотрение», – подытожил эксперт.

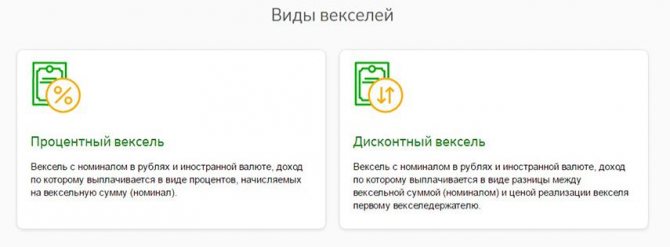

Дисконт или проценты

Дисконт или проценты по векселю для целей налогообложения прибыли продавца признаются внереализационным доходом (п. 3 ст. 43, п. 6 ст. 250, п. 1 ст. 346.15 НК РФ). Напомним, что дисконт – это разница между номиналом векселя и стоимостью товаров, в счет оплаты которых он получен. Проценты начисляются на номинал векселя, если он подлежит погашению «по предъявлении» либо «во столько-то времени от предъявления» (например, через месяц) (п. п. 5, 34, 77 Положения о переводном и простом векселе). Они начисляются со дня, следующего за днем составления векселя (или с указанной в нем даты) и по день его предъявления к погашению по ставке, указанной в векселе (п. п. 5, 77 Положения о переводном и простом векселе, ст. 191 ГК РФ).

Сумма дисконта или процентов признается в доходах равномерно на последнее число каждого месяца до начала отчетного периода, в котором вексель выбыл, т.е. был (п. 6 ст. 271 НК РФ):

- предъявлен к погашению (оплате);

- продан;

- передан в оплату приобретенных вами товаров.

Сумму дисконта, которую нужно учесть в конкретном месяце, можно рассчитать по формуле:

Дисконт по векселю за месяц = Общая сумма дисконта : Общее количество дней обращения векселя (со дня, следующего за днем получения векселя по день его предъявления к оплате, указанный в векселе) × Количество дней обращения векселя в месяце

ПРИМЕР 119.01.2016 организация отгрузила товар стоимостью 572 000 руб. (включая НДС — 72 000 руб.). В оплату товара покупатель 20.01.2016 передал собственный дисконтный вексель номиналом 612 000 руб. и со сроком погашения 29.04.2016.Сумма дисконта по векселю составляет 40 000 руб. (612 000 руб. – 572 000 руб.). Срок обращения векселя – 100 дн. (с 22.01.2016 по 29.04.2016).Для целей налогообложения прибыли организация признает:1) доход от реализации товаров в сумме 500 000 руб. (572 000 руб. – 72 000 руб) – на 19.01.2016;2) внереализационные доходы:– 4800 руб. (40 000 :100 дн. × 12 дн.) – на 31.01.2016;– 11 600 руб. (40 000 :100 дн. × 29 дн.) – на 29.02.2016;– 12 400 руб. (40 000 :100 дн. × 31 дн.) – на 31.03.2016.

Проценты, которые нужно учесть в конкретном месяце, рассчитываются по формуле:

Проценты по векселю за месяц = Номинал векселя × Процентная ставка, указанная в векселе : 365 (366) дн. × Количество дней обращения векселя в месяце

ПРИМЕР 219.01.2016 организация отгрузила товар стоимостью 572 000 руб. (включая НДС – 72 000 руб.). В оплату товара покупатель 20.01.2016 передал собственный процентный вексель номиналом 572 000 руб. Процентная ставка по векселю – 32 процента, срок погашения – «по предъявлении, но не ранее 29.04.2016». Период обращения векселя – с 22.01.2016 по 29.04.2016.Для целей налогообложения прибыли организация признает:1) доход от реализации товаров в сумме 500 000 руб. (572 000 руб. – 72 000 руб) – на 19.01.2016;2) внереализационные доходы:– 6001,31 руб. (572 000 руб. × 32% : 366 дн. × 12 дн.) – на 31.01.2016;– 14 503,17 руб. (572 000 руб. × 32% : 366 дн. × 29 дн.) – на 29.02.2016;– 15 503,39 руб. (572 000 руб. × 32% : 366 дн. × 31 дн.) – на 31.03.2016.При получении денег от векселедателя на сумму дисконта или процентов по векселю надо начислить НДС, если (пп. 3 п. 1 ст. 162 НК РФ):– вексель был получен в оплату товаров (работ, услуг), облагаемых НДС;– начисленная сумма дисконта (процентов) больше суммы процентов, рассчитанных исходя из ставки рефинансирования ЦБ РФ, действовавшей в периоды, за которые начислен дисконт (проценты) по векселю

Обратите внимание

С 1 января 2021 года Банком России не устанавливается самостоятельное значение ставки рефинансирования Банка России. Она приравнивается к ключевой ставке ЦБ, определенной на соответствующую дату (Указание ЦБ РФ от 11.12.2015 № 3894-У).

С 1 января 2021 года Банком России не устанавливается самостоятельное значение ставки рефинансирования Банка России. Она приравнивается к ключевой ставке ЦБ, определенной на соответствующую дату (Указание ЦБ РФ от 11.12.2015 № 3894-У).

НДС с дисконта (процентов) по векселю = ( Сумма дисконта (процентов), полученная по векселю – Проценты, рассчитанные по ставке ЦБ ) × 10/110 или 18/118

НДС с дисконта (процентов) по векселю = ( Сумма дисконта (процентов), полученная по векселю – Проценты, рассчитанные по ставке ЦБ ) × 10/110 или 18/118

ПРИМЕРНачисление НДС с дисконта, полученного по векселю19.01.2016 организация отгрузила товар стоимостью 572 000 руб. (включая НДС — 72 000 руб.). В оплату товара покупатель 20.01.2016 передал собственный дисконтный вексель номиналом 612 000 руб. и со сроком погашения 29.04.2016.Сумма дисконта по векселю составляет 40 000 руб. (612 000 руб. – 572 000 руб.). Срок обращения векселя – 100 дн. (с 22.01.2016 по 29.04.2016).29.04.2016 покупатель оплатил предъявленный вексель в полной сумме, деньги поступили на счет организации 04.05.2016. Предположим, что ставка рефинансирования (ключевая ставка) ЦБ РФ в период обращения векселя была неизменна и составляла 11 процентов годовых. Сумма процентов, рассчитанных по этой ставке, составляет 17 191,26 руб. (572 000 руб. × 11% / 366 дн. × 100 дн.). Эта сумма меньше суммы дисконта, полученного по векселю (17 191,26 руб. < 40 000 руб.).Организация исчислит НДС с дисконта по векселю с суммы 22 808,74 руб. (40 000 руб. – 17 191,26 руб.) в размере 3479,30 руб. (22 808,74 руб. × 18/118). Эту сумму нужно отразить в декларации по НДС за II квартал 2021 г.