Автор: Алена Донмезова — Специалист по РКО

Дата публикации: 06.12.2019

Актуально на Август 2021 года

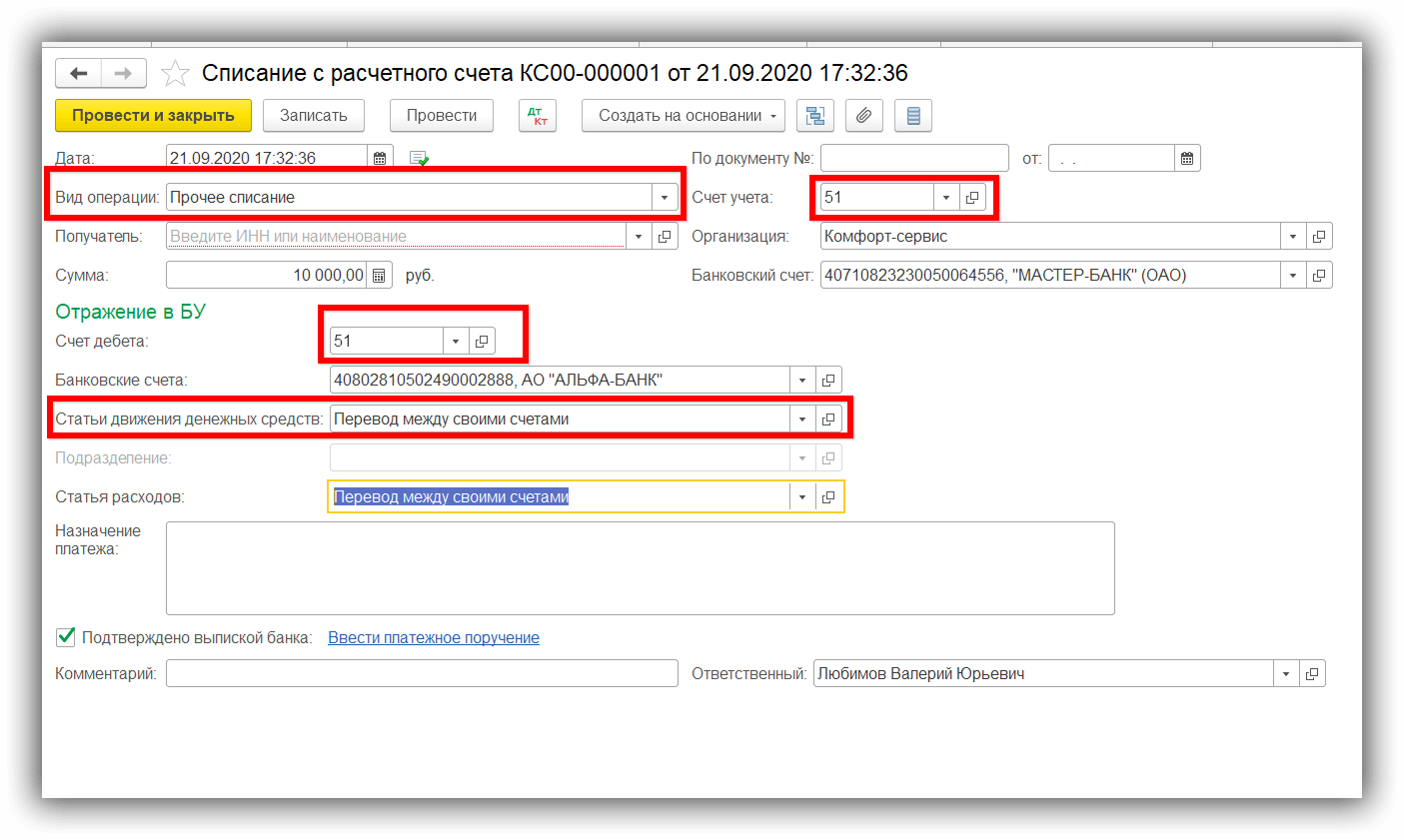

Особого порядка заполнения поля «Назначение платежа» при переводе денежных средств между своими расчетными счетами в законодательстве нет. Поэтому предприниматели часто задаются вопросом, что нужно писать в назначении платежа. В этой статье мы разберемся, какие правила нужно учитывать при заполнении данной графы, что можно указывать в назначении платежа при переводе между собственными счетами.

- Что указать организации при переводе с одного счета на другой

- Что писать компании и ИП при перечислении денег со счета на счет

- Как индивидуальному предпринимателю правильно заполнить назначение платежа

- СМС-запрос

- По номеру телефона

- По номеру карты

- Инкассация

- Что будет, если скрывать выручку?

- Пример из жизни

- Способы снятия средств с расчетного счета ИП

- Правила совершения перевода

- Взнос наличными в банк

- Техника пополнения счета

- Вариант 1: с личного банковского счета физлица

- Вариант 2: наличными через банкомат на корпоративную карту, привязанную к расчетному счету

- Вариант 3: через оператора в банке

- Вариант 4: с помощью платежных систем и электронных кошельков

- Какие факторы нужно учесть

- Можно ли вообще без расчетного счета?

Что указать организации при переводе с одного счета на другой

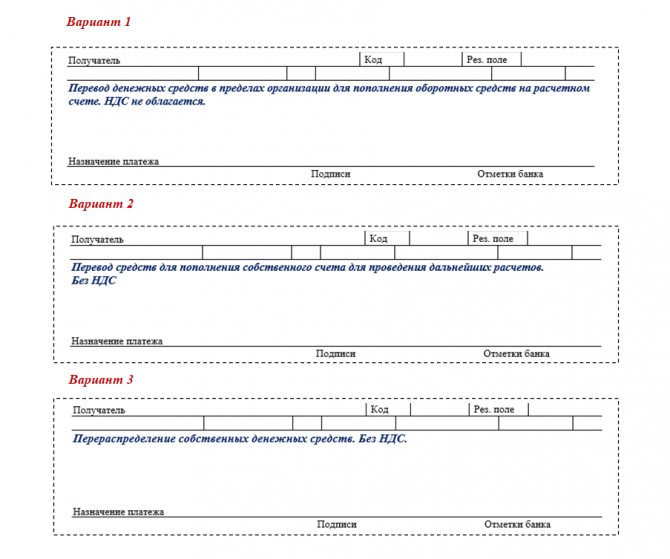

Юридические лица, перечисляя деньги между счетами, могут указать в платежке одну из формулировок, которые указаны ниже:

Читайте также: Учет кассовых операций в 1С: Бухгалтерии предприятия 8

- перевод средств для пополнения собственного счета для проведения дальнейших расчетов, НДС не облагается;

- внутреннее перемещение собственных средств, без НДС;

- перевод денежных средств в пределах организации для пополнения оборотных средств на расчетном счете, без НДС.

Строгие требования отсутствуют, поэтому организация имеет право заполнить назначение платежа на свое усмотрение.

Что писать компании и ИП при перечислении денег со счета на счет

Юридическим лицам нет особого смысла придумывать замысловатые формулировки, чтобы угодить банкирам. Достаточно коротко и ясно изложить в одной фразе причину перемещения средств компании с одного счета на другой. Как могут выглядеть такие формулировки, смотрите далее.

Поскольку строгих правил на этот счет не придумали, каждая компания вправе заполнить поле «Назначение платежа» по своему усмотрению.

Примеры формулировок назначения платежа при переводе средств между своими счетами:

Аналогичным образом вправе поступить и индивидуальные предприниматели.

Как внести деньги на расчетный счет ООО, читайте в статье

Многие банки при формировании платежных поручений в электронном виде позволяют вообще не заполнять поле «Назначение платежа», если перевод осуществляется между счетами клиента.

В платежном поручении на уплату страховых взносов есть свои нюансы, о которых рассказывают эксперты «КонсультантПлюс» в готовом решении «Как заполнить поля платежного поручения на уплату страховых взносов на ОПС, ОМС, ВНиМ и на травматизм в ФСС». Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как индивидуальному предпринимателю правильно заполнить назначение платежа

ИП необязательно открывать расчетный счет в банке, но без него бизнесмен сильно ограничит себя в возможностях. Зачем он нужен и как открыть расчетный счет мы писали здесь. Перечисления индивидуального предпринимателя на личный счет находятся под контролем налоговых служб и банков. Чтобы избавиться от лишних вопросов, особенно важно заполнить поле «Назначение платежа» корректно. Приведем несколько примеров:

- перевод собственных средств на текущий счет №… НДС не облагается;

- перечисление вырученных денежных средств на личный счет, без НДС;

- пополнение личного счета, НДС не облагается.

СМС-запрос

Держатель карточки Сбербанка, подключивший мобильный банк при получении пластиковой карточки, может моментально отправлять деньги, воспользовавшись функцией SMS-запроса. Главное:

- Иметь мобильный.

- Знать:

- комбинацию букв и цифр, из которых состоит запрос;

- номер сотового или пластика получателя.

Перед тем, как перевести деньги через 900, убедитесь, что получатель имеет доступ к мобильному банку.

Обратите внимание, что через СМС-запросы получится перебросить в сутки не более 8 тыс. рублей.

По номеру телефона

Пошаговые действия при желании отправить деньги, зная номер телефона, жаждущего получить деньги:

- Набрать текст СМС: “ПЕРЕВОД ХХХХХХХХХХХ СУММА”, где:

- ПЕРЕВОД — операция;

- ХХХХХХХХХХХ — одиннадцатизначный номер телефона получателя без “8”;

- СУММА — желаемый размер переводимых средств в рублях.

- Отправить на номер 900.

По номеру карты

Зная уникальный номер пластиковой карты получателя, получится отправить деньги сразу на карту. При выборе этого варианта композиция СМС будет выглядеть так: ПЕРЕВОД Х СУММА, где:

- ПЕРЕВОД — операция;

- ХХХХ ХХХХ ХХХХ ХХХХ — шестнадцатизначный номер карты того, кому оказывается финансовая помощь;

- СУММА — желаемый размер перевода в рублях.

В случае, когда перевод денег осуществляется между определенными картами Сбербанка, необходимо отправить такую команду:

Читайте также: Как отразить в учете скидки, подарки, премии и бонусы для покупателей

СберКарта

Оформить онлайн

- ПЕРЕВОД ХХХХ YYYY СУММА, где:

- ПЕРЕВОД — операция;

- XXXX — последние четыре цифры номера карты отправителя;

- YYYY — последние четыре цифры номера карты получателя;

- СУММА — желаемый размер перевода в рублевом эквиваленте.

Инкассация

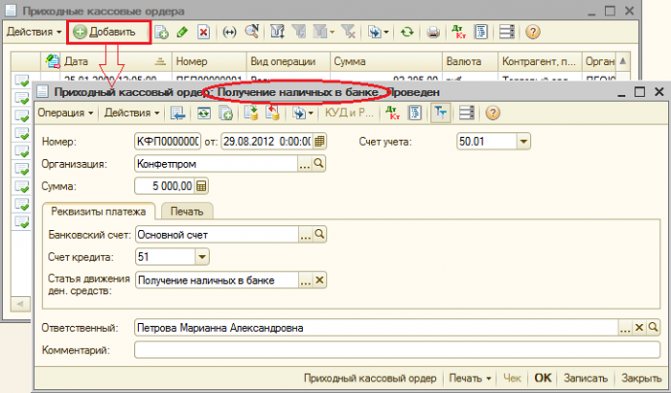

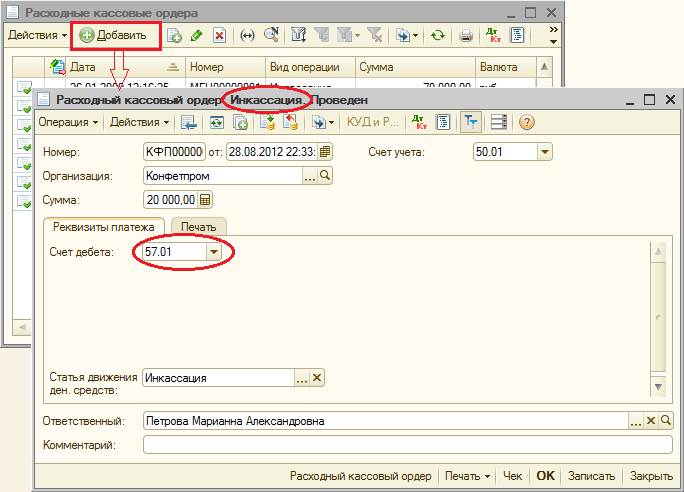

Если мы хотим, чтобы взнос наличных денег в банк был проведен через счет 57 «Переводы в пути» и отраженв программе с помощью банковской выписки, нужно оформить операцию инкассации.

Пример:

Из кассы организации «Конфетпром» 28.08.2012 кассиру были выданы наличные денежные средства в сумме 20000 руб. с целью внесения их в банк на расчетный счет организации. Из банка получена выписка, подтверждающая поступление этой суммы на расчетный счет.

Сначала необходимо создать «Расходный кассовый ордер» с видом операции «Инкассация». При проведении документ сформирует проводку Дт 57.01 Кт 50:

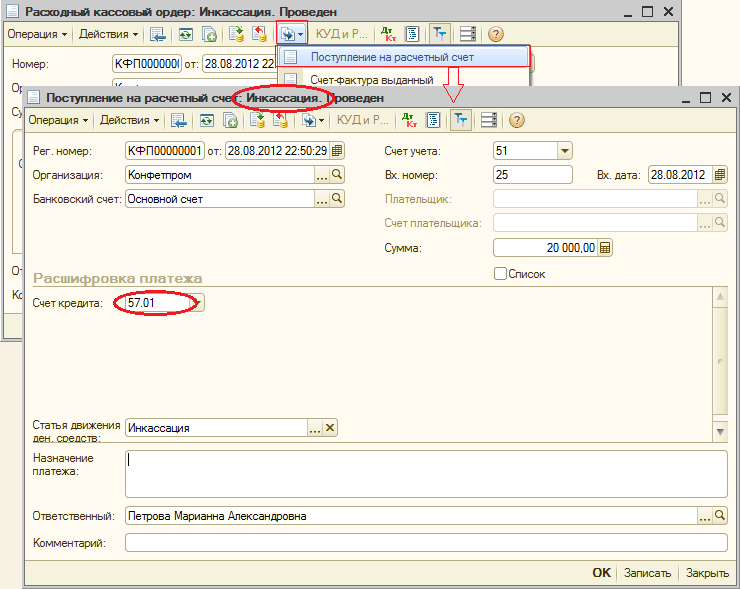

Теперь, чтобы отразить поступление денег на расчетный счет организации, необходимо создать банковскую выписку «Поступление на расчетный счет» с видом операции «Инкассация». Можно создать ее вручную (меню или вкладка «Банк») или на основании ранее введенного «Расходного кассового ордера». При проведении «Поступление на расчетный счет» сформирует проводку Дт 51 Кт 57.01:

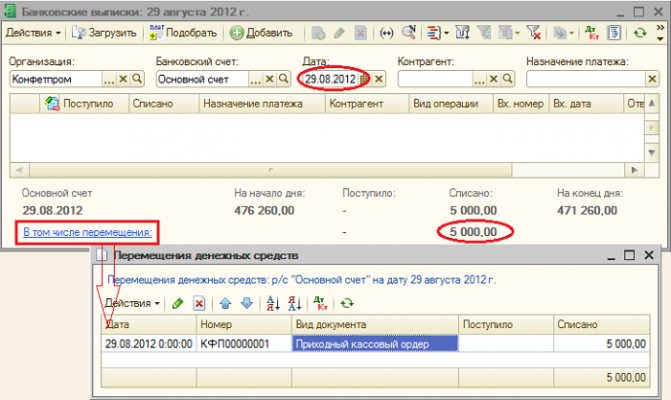

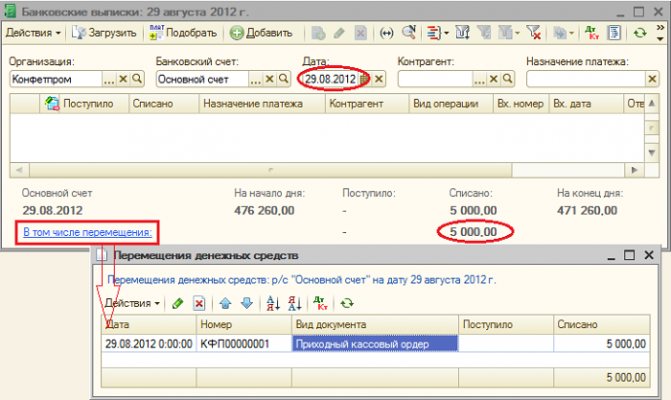

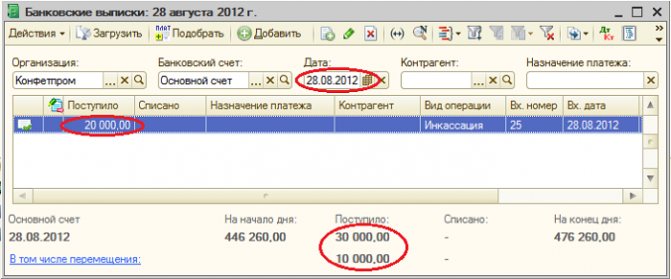

Откроем журнал банковских выписок. В журнале появился документ поступления на расчетный счет с видом «Инкассация». Укажем дату 28.08.2012. В нижней части журнала отображается общая сумма поступления за этот день, а также сумма перемещений (в нашем случае это взнос наличными в банк, который описан в предыдущем пункте):

Сформируем отчет «Карточка счета» по счету 57.01:

Меню: Отчеты

Отражены операции инкассации: выдача денег из кассы и поступление на расчетный счет:

Читайте также: Как упростить бухгалтерский учёт для малого бизнеса

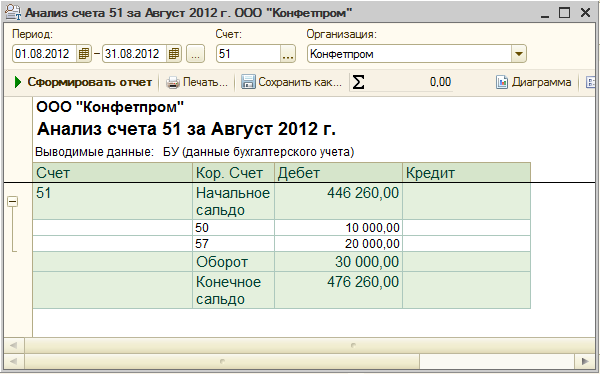

Сформируем отчет «Анализ счета» по счету 51 «Расчетные счета». Видна корреспонденция этого счета со счетами 50 и 57:

Что будет, если скрывать выручку?

Не стоит маскировать полученную прибыль под видом личных средств. Если правильно сформулировать назначение платежной транзакции, то у налоговой не возникнет вопросов, но лишь в том случае, когда бизнесмен и правда переводит личные деньги. В случае, когда предприниматели скрывают вырученные средства под видом личных денег, в целях экономии, налоговая так или иначе узнает правду.

С помощью анализа источников дохода, инспекция узнает сумму заработанных вами средств. Если не докажете принадлежность денежных средств к личным, налоговики начислят доплату налогов, а вместе с ней штрафные санкции.

Пример из жизни

Бизнесмен скрывал выручку, внося на расчетный счет крупную сумму денежных средств, указывая их как личные средства. За несколько лет было внесено около 500 млн рублей, при этом прибыль и затраты в налоговых декларациях значились значительно меньше. Проанализировав прибыль из налоговых отчетов, составляемых на протяжении многих лет, налоговая инспекция выяснила, что официально заработать такую сумму предприниматель не мог.

ФНС сделала выводы, что бизнесмен скрывал настоящую выручку, и перечислял денежные средства со счетов под видом личных. В конечном счете предпринимателя обязали выплатить больше 10 млн рублей в счет неуплаченных налогов. Подав в суд, он попробовал доказать, что денежные средства были взяты взаймы, однако судья принял сторону налоговиков.

Способы снятия средств с расчетного счета ИП

Индивидуальный предприниматель может снимать средства со своего счета для расходования в личных целях следующими способами:

- В кассе банка по платежному поручению или чеку. По сути, используется тот же метод, как и при снятии средств для расчета с сотрудниками или контрагентами. В качестве назначения платежа нужно указывать «Личные нужды». Некоторые предприниматели пишут «Заработная плата предпринимателя», но это неправильно. ИП не может платить зарплату, у него есть прибыль от деятельности.

- Перевести средства на иной счет, который принадлежит гражданину как физическому лицу. После этого можно снять средства в банке или в терминале, если имеется карта. Данный способ позволит избежать уплаты налогов, если карта открыта в том же банке или финансовые организации являются партнерами. Не стоит перечислять средства на карту иного человека (даже близкого родственника), так как это приведет к необходимости уплаты налогов и подготовке дополнительной отчетности.

- Оформить карту в банке, привязанную к счету ИП. Некоторые финансовые организации предлагают подобные услуги. Это позволит снять средства в размере, не превышающем установленный лимит.

Снятие средств со счета ИП всегда требует осторожности. В теории все довольно просто, но некоторые финансовые организации продолжают требовать от граждан объяснения и указание назначения средств. Указывать назначение нужно, но достаточно написать, что средства идут на личные нужды. Никакая конкретика банку не нужна.

Проще всего тем ИП, которые не имеют наемных работников. К ним банки предъявляют меньше всего претензий. Но на практике ситуации могут отличаться.

Прочтите: Как закрыть расчетный счет в банке для ИП в 2021 году

Правила совершения перевода

При совершении перевода физлицу необходимо указывать корректное наименование платежа в зависимости от целей. Точных формулировок нет — главное, чтобы было видно, за что предприниматель платит.

- При перечислении заработной платы — в назначении указывается “заработная плата” или “аванс” и информация о том, за какой месяц сделан перевод. Это же поможет в ведении внутренней отчётности.

- При оплате услуг по договору надо написать “оплата услуг” и добавить наименование услуги.

- При переводе на личные нужды физлица можно указать, если есть договор займа, “возврат займа”. В остальных случаях указывается “перевод личных средств”, но получатель должен будет заплатить НДФЛ.

- При переводе на собственный счёт указывают “перевод на личные нужды ИП” или “доход от предпринимательской деятельности”.

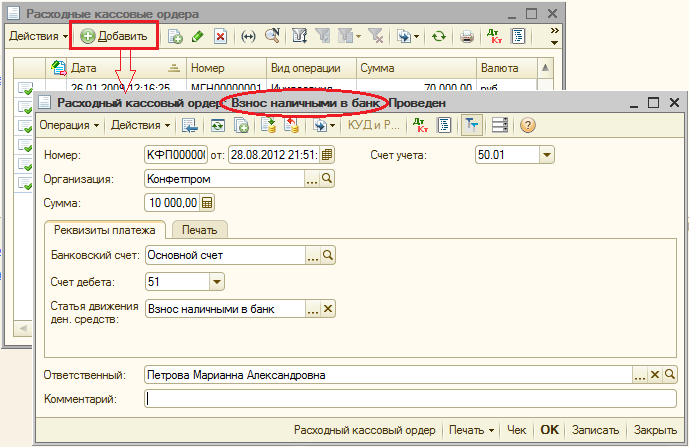

Взнос наличными в банк

Пример:

Из кассы организации «Конфетпром» на расчетный банковский счет этой организации 28.08.2012 были внесены наличные денежные средства в сумме 10000 руб.

Для отражения этой операции необходимо создать документ «Расходный кассовый ордер» (меню или вкладка «Касса») с видом операции «Взнос наличными в банк». При проведении документ формирует проводку Дт 51 Кт 50:

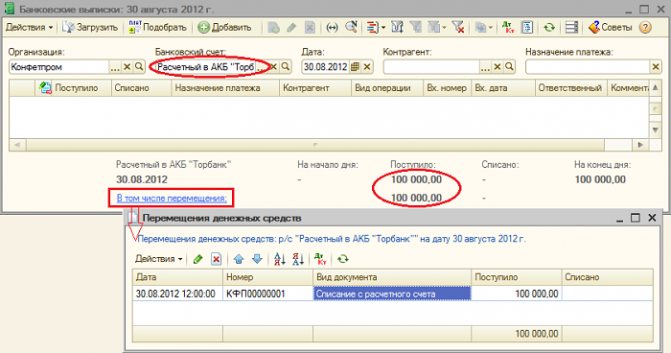

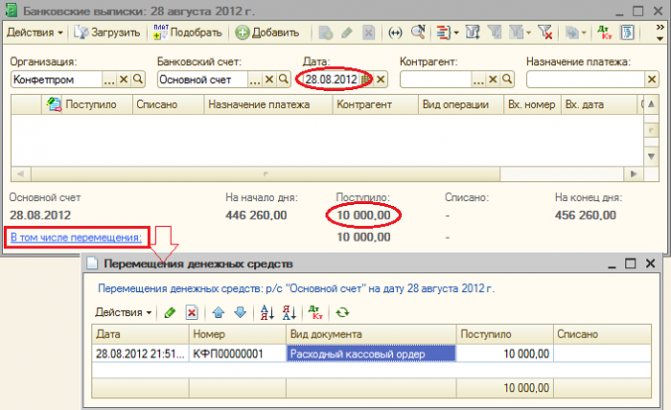

Движения по расчетному счету отражаются в журнале «Банковские выписки». Однако,если мы откроем этот журнал (меню или вкладка «Банк») и укажем дату 28.08.2012, то увидим, что операции за этот день в нем отсутствуют. Тем не менее, в нижней части журнала отображается сумма поступления 10000 руб. Чтобы увидеть документ, которым был оформлен взнос наличными в банк, необходимо нажать ссылку «В том числе перемещения». В списке перемещений отображается расходный кассовый ордер:

Техника пополнения счета

Возможны несколько вариантов: с личного банковского счета физлица; наличными через банкомат на корпоративную карту, привязанную к расчетному счету; через оператора в банке; с помощью платежных систем и электронных кошельков.

Вариант 1: с личного банковского счета физлица

Для такого перевода нужны реквизиты расчетного счета ИП. В личном кабинете банка, в котором открыт счет, надо найти, как перевести деньги по свободным реквизитам. Эта услуга может быть в разделе «Переводы» или «Оплата услуг».

Дальше останется ввести:

- название ИП;

- номер счета;

- ИНН;

- БИК банка;

- назначение платежа — внесение собственных средств.

Способ простой, ходить никуда не нужно, но за переводы может взиматься комиссия, особенно когда личный и расчетный счета в разных банках. Условия лучше узнать заранее.

И еще надо учитывать, что при переводе между разными банками срок зачисления денег на счет может доходить до трех дней. Привязать карту от личного счета к расчетному счету ИП не получится.

Вариант 2: наличными через банкомат на корпоративную карту, привязанную к расчетному счету

При открытии расчетного счета банк предлагает выпустить корпоративную карту. Если возник вопрос: «Как привязать карту к расчетному счету?», то отвечаем: «Специально это делать не нужно». Корпоративная карта работает так же, как обычная дебетовая: позволяет оплачивать покупки в магазинах или онлайн, снимать наличные деньги. Пополнять корпоративную карту с расчетного счета не нужно.

Онлайн-бухгалтерия для самостоятельных предпринимателей. Подходит ИП и ООО на УСН и патенте.

Попробовать бесплатно

Как пополнить расчетный счет ИП, если есть карта? Это зависит от банка. При выборе этого способа надо обратить внимание на такие моменты:

Читайте также: Формула и пример метода уменьшаемого остатка начисления амортизации

- Наличие у банка услуги по пополнению счета через дебетовую карту.

- Размер комиссии и от чего она зависит. Например, комиссия может увеличиваться пропорционально внесенной сумме или зависеть от того, через банкомат какого банка вносятся наличные на счет.

- Время, которое может пройти между внесением денег в банкомат и их зачислением на счет.

- Порядок внесения собственных средств и возможность указать назначение платежа. Некоторые банки выдают клиентам логины и пароли для пополнения счета через банкоматы. В устройствах есть специальные окна, где можно указать реквизиты, в том числе и назначение платежа.

Если при пополнении счета через корпоративную карту нельзя идентифицировать сумму, лучше использовать другие способы.

Вариант 3: через оператора в банке

Нужно прийти в банк с паспортом и реквизитами счета, обратиться к специалисту, который заполнит необходимые документы и примет деньги для пополнения.

Плюсы вариантаМинусы вариантапростокомиссия за переводможно указать назначение платежане у всех банков есть отделения деньги попадут на счет не сразу, от момента внесения денег до ихудобно, не нужно разбираться с онлайн-банком или банкоматомзачисления на счет может пройти до трех дней

Такой способ подойдет тем, кто редко вносит наличные на расчетный счет и не хочет вникать в тонкости этой операции.

Вариант 4: с помощью платежных систем и электронных кошельков

Пополнить счет таким способом можно онлайн:

- во-первых, нужно зарегистрироваться в системе или электронном кошельке,

- во-вторых, перечислить деньги по реквизитам корпоративной карты или расчетного счета.

Также можно прийти в офис выбранной платежной системы с паспортом, назвать оператору реквизиты и пополнить счет наличными.

Основное отличие такого способа — достаточно высокая комиссия. Но он удобен для тех предпринимателей, которые хранят часть своих денег на электронных кошельках или им по каким-то причинам не подходят другие варианты.

Какие факторы нужно учесть

Снятие наличных средств с расчетного счета – это законное право ИП. Однако следует учесть ряд обстоятельств:

- банк может взимать комиссию за операцию. Ее размер зависит от договора, который был заключен. В среднем, около одного процента от суммы. При этом комиссия будет зависеть от того, на какие цели снимаются средства. Так, для расчета по договору это может быть одна цифра, а для личных нужд – другая;

- несмотря на то, что большая часть ИП не обязана вести кассовые документы (по крайней мере, в 2021 году), несоблюдение основных правил может привести к возникновению спора с ФНС;

- если средства снимаются регулярно, а суммы превышают 100 тысяч рублей, банк может потребовать документы, подтверждающие назначение средств. Это предусматривается от 07.08.2001 г. для противодействия легализации незаконно добытых финансов и противодействию терроризма.

Возникает следующая проблема. С одной стороны, средства полностью принадлежат ИП, он вправе распоряжаться ими так, как посчитает нужным. С другой, такой возможности у него в полной мере нет. Со стороны банка имеется некоторый контроль. Банк осуществляет его не по собственным нуждам, а из-за законодательных требований.

Можно ли вообще без расчетного счета?

Индивидуальный предприниматель – это физическое лицо, и он может завести себе пластиковую карту того или иного банка, на остаток средств которой банк будет начислять проценты. Может показаться, что это удобнее, чем платить за обслуживание расчетного счета. Тем более что закон не обязывает ИП проводить операции через банк, если лимит по наличным расчетам не превышает порога в 100 тыс. руб.

ОБРАТИТЕ ВНИМАНИЕ! Речь идет только об ИП, для юридических лиц наличие расчетного счета строго обязательно.

Рассмотрим причины, почему для ИП все же удобнее пользоваться расчетным счетом.

- При сотрудничестве с юридическими лицами могут возникнуть затруднения при проведении оплаты как с одной, так и с другой стороны. Либо можно потерять потенциального партнера – фирма не захочет иметь дело с контрагентом без расчетного счета.

- При ведении всех расчетов в «кэше» придется тратить время на доставку наличности и внесение ее в кассу, беспокоиться об охране денежных средств во время транспортировки и т.п.

- Операции с наличностью предусматривают соблюдение правил кассовой дисциплины – это дополнительные сложности и контроль.

- 100 тыс. руб. наличного лимита в рамках одного договора – это совсем не так много, как может показаться даже мелкому предпринимателю. Например, снимая на год помещение по цене за аренду 10 тыс. руб. в месяц, ИП вынужден будет заплатить в рамках одного договора 120 тыс. руб., что уже превышает лимит.

Итак, работать с одной только банковской картой без расчетного счета для ИП неудобно и невыгодно. Значит, встает вопрос, можно ли их сочетать и как именно.

Перевод денег ИП себе как физлицу — это обналичка?