- Амортизация основных средств в бухгалтерском и налоговом учете

- Для целей налогового учета

- Для целей бухгалтерского учета

- Субсчета

- Типовые проводки по забалансовому счету 002

- Налогообложение внутрихозяйственных расходов

- НДС

- Типовая корреспонденция

- Значение внебалансового счета

- Бухгалтерские проводки по счету 02

- Начисление амортизации, на основе степени участия ОС в производственном процессе

- Списание начисленной амортизации

- Особенности бухучета амортизации

- Как закрывается 02 счет «Амортизация»

- Урок 9.10

- Выбытие ОС.

Амортизация основных средств в бухгалтерском и налоговом учете

В процессе использования ОС теряют свою стоимость из-за износа. Амортизация – это включение объектами ОС своей стоимости в промежуток определенного срока в готовые изделия, работы, услуги.

Основные средства в бухгалтерском и налоговом учете имеют разные критерии отнесения объектов к ним по стоимости.

Кроме этого, не все способы расчета амортизации можно применять в налоговом учете. По данной причине могут существовать расхождения по размерам амортизации в бухучете и при определении налогов.

Для целей налогового учета

НК РФ устанавливает, что основными средствами будут называться объекты с длительным сроком эксплуатации и ценой 100000 рублей и выше.

Амортизация основных средств рассчитывается на основе изначальной стоимости и нормы амортизации, какая определяется на основе периода эксплуатации объекта.

Читайте также: Реформация баланса при общей системе налогообложения

Объекты ценой ниже 100000 рублей должны показываться в учете как материалы, поэтому их цена сразу же включается в себестоимость готовой продукции.

Те же объекты, какие в налоговом учете определяются как основные, нужно амортизировать либо линейным, либо нелинейным способом.

Первый из них предполагает определение нормы амортизации на основе времени полезной эксплуатации. Норма амортизации в год рассчитывается путем деления единицы на время полезного использования и умножением на 100%. Этот метод можно применять в налоговом учете ко всем объекта ОС.

Внимание! Нелинейный метод применяется только в отношении ОС, срок применения которых не бывает больше 20 лет (1-7 группа). Амортизация определяется на основе остаточной стоимости объекта и нормы амортизации, какая определена для каждой группы исходя из периода использования ОС.

Для целей бухгалтерского учета

ПБУ устанавливает, что к основным средствам в бухучете относятся объекты ценой от 40000 рублей. Субъекты имеют право объекты со ценой менее установленного критерия относить на расходы как материалы. Для объектов, относящихся по цене к ОС, нужно начислять амортизационные отчисления.

При этом компании и ИП имеют право использовать один из определенных способов:

- Линейный — путем умножения изначальной стоимости на норму амортизации, рассчитанной на основе срока полезного применения.

- Метод уменьшаемого остатка (нелинейный) — путем умножения остаточной стоимости на норму амортизации, рассчитанной на основе срока полезного применения.

- Пропорционально количеству оставшихся лет применения — первоначальная стоимость умножением на коэффициент, определяемый как число лет применения ОС на сумму чисел лет применения.

- Пропорционально объему произведенной продукции — первоначальная стоимость умножается на количество произведенной продукции и делится на плановый объем продукции, какая может быть выпущена на объекте за весь период его применения.

Вам будет интересно:

08 счет бухгалтерского учета — «Вложения во внеоборотные активы»

Субсчета

Счет 02 имеет два субсчета, которые выглядят следующим образом:

- 02-1 – «АОС собственного характера»;

- 02-2 – «износ арендуемых основных и лизинговых объектов».

На первом субсчете происходит учет движения амортизации основных средств, принадлежащих организации. На втором осуществляется учет амортизации ОС, которые досрочно арендуются организаций, а также объектов ОС, которые получены на баланс получателя лизинга, если, согласно договору, объекты числятся на его счету.

По завершении срока действия аренды объекты передаются лизингодателю, и накопленная по ним величина списывается с 02-2 и поступает в корреспонденцию 01 счета.

Если же происходит выбытие объектов ОС (в связи с реализацией, частичной или полной ликвидацией, безвозмездной передачей), сумма начислений подлежит отражению по Дт 02 Кт 01-11. Аналогичная проводка формируется в процессе списания суммы начисленной АОС по недостающим или испорченным ОС.

Ведение аналитического учета по данному счету осуществляется по отдельным объектам и группам, которые подлежат учету на соответствующих субсчетах 01 счета. Посредством рационального построения аналитических учетных операций можно обеспечить получение сведений об амортизации по параметрам, которые нужны для управления компанией.

Типовые проводки по забалансовому счету 002

Счет ДтСчет КтСумма проводки, руб.Описание проводкиДокумент-основание002—10 000Поступили на ответственное хранение ТМЦ, в которых обнаружен брак, несоответствие качеству, ассортименту и подлежащие возврату в связи с нарушением договорных обязательствНакладные ТОРГ-12, 1-Т, М-15, акт об обнаружении недостатков товара, бухгалтерская справка—00210 000Списаны с забалансового учета ТМЦ, возвращенные поставщикуНакладная ТОРГ-12, акт об обнаружении недостатков товара002—12 000Поступили на ответственное хранение ТМЦ, с особыми условиями перехода права собственности, например после оплатыНакладные ТОРГ-12, 1-Т—00212 000Списаны с забалансового учета ТМЦ в связи с переходом права собственности к покупателюВыписка банка002—15 000Приняты на ответственное хранение ТМЦ, оплаченные, но не вывезенные покупателемНакладная ТОРГ-12—00215 000Списаны с забалансового учета ТМЦ, оставленные покупателем на ответственное хранениеНакладная 1-Т002—18 000Поступили ТМЦ по договору храненияАкт приема-передачи МХ-1, бухгалтерская справка—00218 000Возврат собственнику ТМЦ по договору храненияАкт МХ-3, бухгалтерская справка002—20 000Приняты ТМЦ на ответственное хранение, в связи с неисполнением залогодателя обязательств по договору залогаДоговор залога, бухгалтерская справка—00220 000Проданы ТМЦ, полученные по договору залогаНакладная ТОРГ-12

Налогообложение внутрихозяйственных расходов

Рассматриваемые расчеты предполагают налоговый учет.

НДС

НДС при ВР определяется на основании статей 166 и 174 НК РФ. Журналы учета счет-фактур, книг приобретений и продаж должны вестись структурными филиалами. Они представляют собой единые журналы.

Рекомендуется этот порядок отношений между обособленным и центральным субъектом:

Читайте также: При выкупе собственных акций дохода может не возникнуть

- На протяжении периода каждый филиал производит начисление НДС. Субъекты могут использовать вычеты на основании расчетов, зафиксированных на автономном балансе.

- По завершении периода совокупные обороты по НДС и вычетам направляются на баланс центрального офиса. Туда же передаются актуальные разделы книг покупок и продаж. Альтернативный вариант – формирование совокупного сальдо по уплате налогов.

- Центральный офис занимается формированием совокупности сведений, а также создает и направляет в налоговую декларацию по НДС.

- Центральный офис также перечисляет налог в бюджет.

- Главный офис может выполнять расчеты с обособленными субъектами по части сумм налогов по операциям, фигурирующим в учете.

Реализация последнего варианта возможна только в том случае, если соответствующий порядок закреплен в локальных актах.

Типовая корреспонденция

Рассматриваемый счет на практике часто корреспондирует со следующими строками плана.

По дебету:

- 01 – «ОС»;

- 02 – «АОС»;

- 03 – «Инвестиционные отчисления в активы материального характера»;

- 79 – «Расчеты внутрихозяйственного типа»;

- 83 – «Капитал добавочного характера».

По кредиту:

- 02 – «АОС»;

- 08 – «Инвестиционные средства в активы, находящиеся вне оборота»;

- 20 – «Основной производственный процесс»;

- 23 – «Вспомогательное производство»;

- 25 – «Общие производственные издержки»;

- 26 – «Расходы общехозяйственного типа»;

- 29 – «Обслуживающие хозяйственные направления»;

- 44 – «Затраты на реализацию»;

- 83 – «Капитал добавочного значения»;

- 91 – «Прочие поступления и затраты»;

- 97 – «Издержки, относящиеся к будущим периодам».

Значение внебалансового счета

Ведение учета товарно-материальных ценностей, которые были приняты на хранение, до того момента, как они станут собственностью предприятия, должно осуществляться по внебалансовой позиции 002. Если рассматривать внебалансовые счета в общем и целом, то суть их предназначения заключается в отражении категории товаров, по которым у организации нет права владения, т.е. они получены в пользование на какой-то период времени. В данном случае речь может идти не только об обозначенной продукции, но и условных правах и обязательствах.

Балансовая позиция 002 является активной, в связи с чем при поступлении продукции их сумма отражается по дебетовой части, а перебазирование либо выбытие в кредитовой части. При этом стоимость поступающих оборотных средств следует отражать в соответствии с документами, прилагаемыми в момент поставки. Если она не указана, то оценка должна быть условной либо отражаться в количественном выражении.

Бухгалтерские проводки по счету 02

См. полный план счетов бухгалтерского учета на 2021 год.

Cчет 02 участвует в следующих типовых проводках.

Начисление амортизации, на основе степени участия ОС в производственном процессе

ДебетКредитОперация0802Рассчитана амортизация на ОС, используемые при модернизации других ОС08/302Рассчитана амортизация для ОС, применяемом при строительстве собственного объекта ОС2002Рассчитана амортизация для ОС, применяемом в основном производстве2302Рассчитана амортизация для ОС, применяемом во вспомогательном производстве2502Рассчитана амортизация для ОС общепроизводственных нужд2602Рассчитана амортизация для ОС общехозяйственных нужд2902Рассчитана амортизация для ОС, применяемом в обслуживающих службах4402Рассчитана амортизация для ОС, применяемом при обслуживании процесса продаж7902Рассчитана амортизация для ОС, полученном от иного подразделения либо переданного туда91/202Рассчитана амортизация для ОС переданных в аренду9702Рассчитана амортизация для ОС, применяемых в процессах, затраты по которым будут учитываться в будущих периодах

Списание начисленной амортизации

ДебетКредитОперация0201/ВыбытиеСписание амортизации по ОС, которое выбыло, продано, ликвидировано и т. д.0203Списание амортизации по ОС, которое было предназначено для сдачи в аренду0279Списание амортизации по ОС, которое было получено либо передано в иное подразделение

Особенности бухучета амортизации

Начисленные амортизационные отчисления (АМ) аккумулируются на специальном счете 02 в бухгалтерском учете. Бухучет амортизации ведется в разрезе каждого имущественного объекта собственности компании. Недопустимо внесение бухгалтерских записей без детализации по объектам учета.

Учитывая особенности и специфику своей деятельности, каждая компания вправе открывать дополнительные субсчета к счету 02. Такая детализация осуществляется по видам имущественных ценностей, находящихся в собственности фирмы. Например, в компании используются субсчета: 02-01 — амортизация по зданиям; счет 02-02 — износ по машинам и оборудованию; 02-03 — АМ по транспортным средствам.

Полный перечень используемых субсчетов следует определить индивидуально для каждой фирмы и закрепить в учетной политике.

Отметим, что имущество должно быть именно в собственности, потому что активы, принятые на временное ответственное хранение, на баланс не принимаются и подлежат учету за балансом, на бух. счете 002. По активам, оприходованным на забалансовых счетах, амортизация не начисляется. Однако имеются исключения. Например, объекты, полученные в аренду или по договорам лизинга, которые по условиям договора должны учитываться на балансе арендатора.

Как закрывается 02 счет «Амортизация»

Сч. 02 закрывается только при списании объекта ОС с баланса, то есть при реализации имущества, его безвозмездной передаче, ликвидации и прочем выбытии. Ранее указанного момента сч. 02 всегда будет иметь сальдо, так как первоначальная стоимость основного средства переносится на расходы компании не единовременно, а постепенно. Поскольку этот счет пассивный, закрытие производится по дебету счета 02 в корреспонденции со счетами 01 (при полном начислении износа) или 91 (если объект самортизирован не полностью).

Вывод – в этой статье мы определились с тем, какой именно 02 счет – активный или пассивный, и как формируются проводки по амортизации основных средств в организации.

Урок 9.10

Урок 9

Выбытие ОС.

В соответствии с ПБУ 6/01, стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.

Читайте также: Как заключить договор займа между юридическими лицами

В частности, причиной для выбытия основных средств могут быть:

- Продажа;

- Прекращение использования вследствие морального или физического износа;

- Ликвидация при аварии, стихийном бедствии и иной чрезвычайной ситуации;

- Передача в виде вклада в уставный капитал другой организации;

- Передача в виде вклада в паевой фонд;

- Передача по договору мены, дарения;

- Внесение в счет вклада по договору о совместной деятельности;

- Выявление недостачи или порчи активов при их инвентаризации;

- Частичная ликвидация при выполнении работ по реконструкции.

В бухгалтерском учете (в соответствии с ПБУ 6/01) и в налоговом учете (в соответствии с гл. 25 НК РФ) предусмотрены различные правила признания доходов и расходов, возникающих при выбытии ОС.

Так, в бухгалтерском учете, если списание объекта основных средств производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре. Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов.

Общая схема записей по счетам бухгалтерского учета при списании ОС выглядит следующим образом: сначала первоначальная стоимость объекта и сумма накопленной амортизации списываются на счет 01.09 «Выбытие основных средств», после этого, в зависимости от вида операции, остаточную стоимость объекта относят либо на счет 91 «Прочие доходы и расходы» (при реализации, передаче ОС ), либо на счет 99 «Прибыли и убытки» (при стихийных бедствиях). Если списывают и демонтируют объект, по которому начислено 100% амортизации, к учету можно принять материалы, оставшиеся от объекта (Д10 К91) в качестве прочих доходов, а расходы по демонтажу — в качестве прочих расходов (К91 Д60, 70 и т.д.)

Для оформления операций по выбытию ОС в 1С:Бухгалтерии предусмотрено несколько документов: Подготовка к передаче ОС, Передача ОС, Списание ОС.

Подготовка к передаче ОС

Подготовка к передаче ОС (ОС > Подготовка к передаче ОС). Документ используется тогда, когда сделка по передаче ОС подлежит государственной регистрации, тогда, когда эта сделка длится достаточно долгое время, например, снятие объекта с учета производится в одном отчетном периоде месяце, а передача — в другом. То есть оказывается, что объект может не использоваться организацией, но числиться на ее балансе.

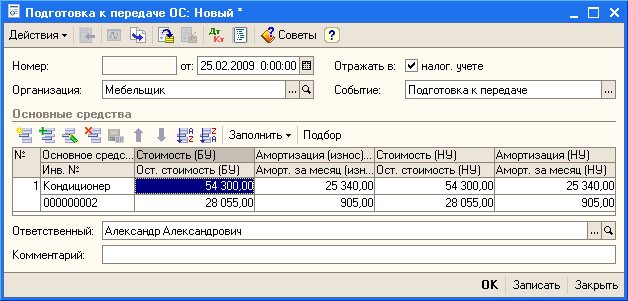

Предположим, мы хотим подготовить к передаче в связи с продажей Кондиционер (инвентарный номер 000000002), операция производится 25.02.2009.

На рисунке ниже вы можете видеть форму документа Подготовка к передаче ОС.

Реквизиты шапки документа заполняются вполне стандартными методами, а вот табличная часть Основные средства требует некоторых разъяснений. Эта табличная часть заполняется на основе информации по интересующему нас объекту ОС, хранящейся в системе. Для того, чтобы система могла автоматически заполнить эту табличную часть, с помощью кнопкиПодбор следует выбрать ОС, которое мы хотим подготовить к передаче. Далее, нужно выполнить команду Заполнить > Для списка ОС. Рассмотрим, какими именно данными была заполнена таблица.

- Стоимость (БУ) — это поле содержит первоначальную стоимость ОС по данным бухгалтерского учета. В нашем случае — 54300 руб.

- Ост. стоимость (БУ) — остаточная стоимость объекта — 28055 руб.

- Амортизация (износ) (БУ) — сумма накопленной амортизации по данным бухгалтерского учета — 25340 руб.

- Аморт. за месяц (износ) (БУ) — в это поле вносится сумма амортизации, которая должна быть доначислена по объекту за текущий месяц. Система рассчитала размер амортизации для доначисления как 905 руб. Это — месячный размер амортизации. По выбывающему объекту за последний месяц его использования начисляется полный размер амортизации. Эта особенность начисления амортизации отражена в ПБУ 6/01:

Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Поля, имеющие отношение к налоговому учету, в нашем случае заполнены аналогично соответствующим полям бухгалтерского учета, однако так будет не для всех объектов ОС.

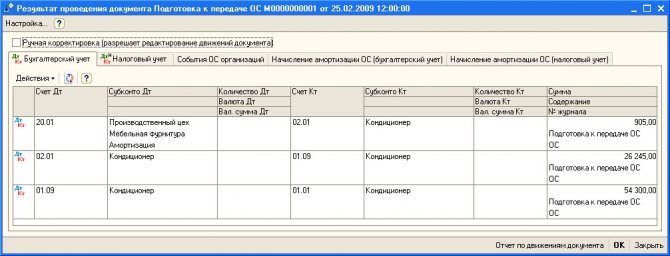

Проведем документ и посмотрим, какие движения он сформировал:

Документ сформировал в бухгалтерском учете следующие записи:

Д20.01 К02.01 905 руб. Начислена амортизация за последний месяц использования объекта ОС.Д02.01 К01.09 26245 руб. Списана сумма начисленной амортизации.Д01.09 К01.01 54300 руб. Списана балансовая (первоначальная) стоимость объекта ОС.

В налоговом учете сделаны похожие проводки.

В регистрах сведений Начисление амортизации ОС (бухгалтерский учет) и Начисление амортизации ОС (налоговый учет) сделана запись о том, что амортизацию по данному объекту ОС больше начислять не надо.

В регистре сведений События ОС организаций сделана запись о событии Подготовка к передаче для объекта Кондиционер.

Передача ОС

Документ Передача ОС ( ОС > Передача ОС ) выполняет следующие действия:

- Доначисляет амортизацию по списываемому ОС;

- Списывает ОС с учета;

- Делает записи о расчетах с контрагентами по передаваемому ОС.

Выше мы рассматривали документ Подготовка к передаче ОС. Фактически, документ Передача ОС способен заменить документ Подготовка к передаче ОС, он используется тогда, когда операции по выбытию ОС происходят в одном отчетном периоде (месяце).

Документы Передача ОС и Подготовка к передаче ОС могут использоваться совместно.

Читайте также: Нужно ли перечислять страховые взносы при выплате отпускных в 2021 году

Рассмотрим пример передачи объекта ОС Кондиционер, который в предыдущем разделе мы готовили к передаче:

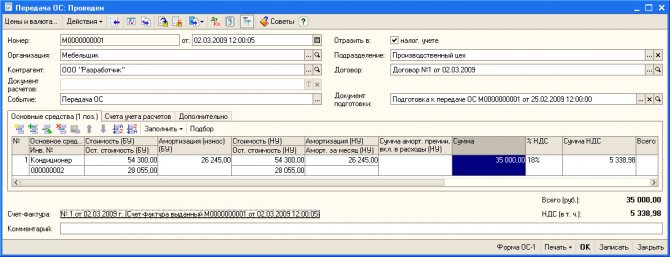

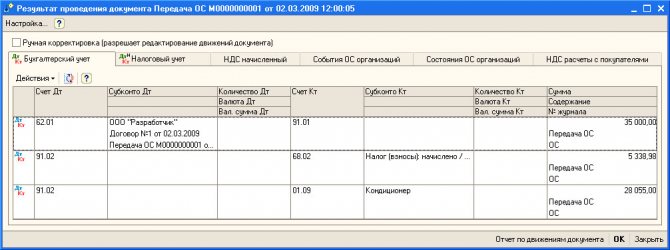

02.03.2009 кондиционер выбывает. Его покупает у нашей организации ООО «Разработчик». Реализация проходит в рамках Договора №1 от 02.03.2009, наша организация выставила счет-фактуру №45 от 02.03.2009, кондиционер продан за 35000 руб, в т.ч. НДС 5338,98 руб.

Сформируем документ Передача ОС:

Рассмотрим заполнение реквизитов шапки документа:

Организация:Организация, по которой ведется учет, в нашем случае — «Мебельщик»;Контрагент:Организация, которой передают ОС;Событие:Событие с видом события «Передача» (справочник События с основными средствами);Подразделение:Подразделение организации, из которого выбывает ОС, в нашем случае — Производственный цех;Договор:Договор, на основании которого производится передача ОС ;Документ подготовки:документ типа Подготовка к передаче ОС в том случае, если подготовка к передаче производилась с помощью подобного документа. Если документ Передача ОСоформляется для основного средства, которое до момента оформления документа не было подготовлено к передаче, документ самостоятельно формирует все нужные записи.

В табличной части Основные средства записи делаются автоматически — на основе данных документа подготовки ОС к передаче. Вручную нужно заполнить поля Сумма — указав в этом поле сумму, за которую ОС реализовано, и %НДС, указав процентную ставку НДС.

Проведем документ (кнопкой ОК ), после этого откроем форму документа и введем информацию о счете-фактуре.

Посмотрим, какие движения сформировал документ:

В бухгалтерском учете документ сформировал проводки следующего вида:

Д62.01 К91.01 35000 руб. — Отражена выручка от реализации ОС;Д91.02 К68.02 5338.98 руб. — Выделен НДС, подлежащий уплате в бюджет;Д91.02 К01.09 28055 руб. — Отражена остаточная стоимость реализованного объекта ОС.

Была отражена выручка от реализации (в качестве прочих доходов), а НДС с реализации и остаточная стоимость списанного кондиционера была отражена в качестве расхода.

В налоговом учете сделаны следующие записи:

ДПВ К91.01.1 29661.02 — Отражена сумма выручки от реализации объекта ОС;Д91.02.1 К01.09 28055 — Отражена остаточная стоимость списанного объекта ОС;

Счет ПВ «Поступление и выбытие имущества, работ, услуг, прав» используется в налоговом учете для учета операций, соответствующих его названию.

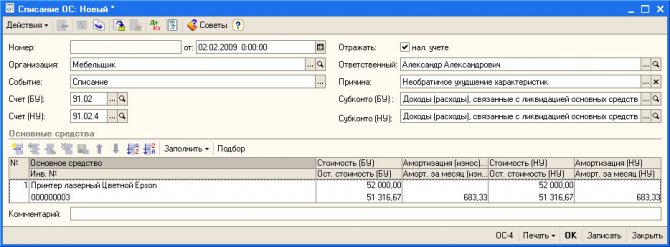

Списание ОС

Документ Списание ОС ( ОС > Списание ОС ) используют для списания основных средств, которые морально или физически устарели или подлежат ликвидации в связи с чрезвычайной ситуацией.

Рассмотрим такой пример:

Принтер Epson, который используется в администрации, пришел в негодность и должен быть списан с учета.

Выполним команду ОС > Списание ОС, при заполнении документа поступим так же, как мы поступали при заполнении документа Выбытие ОС.

В поле Событие мы вносим событие Списание (вид события Списание ) из справочника События с основными средствами.

В поля Счет (БУ) и Счет (НУ) мы внесли записи о, соответственно, счетах 91.02 и 91.02.1. В соответствии с особенностями выбытия ОС здесь могут быть и другие счета. Соответственно, в полях Субконто (БУ) и Субконто (НУ) следует выбрать подходящие субконто, в нашем случае это Доходы (расходы) связанные с ликвидацией основных средств.

В поле Причина следует ввести причину выбытия ОС, выбрав ее из соответствующего справочника.

Табличная часть Основные средства заполняется в два приема. Сначала добавляют новый объект ОС (то есть в новой строке заполняют поля Основное средство и Инв. № ) кнопкойДобавить (или кнопкой Подбор ). Далее, по команде Заполнить > Для списка ОС, система заполняет оставшиеся поля строки табличной части данными по остаточной стоимости ОС, о начисленной амортизации и об амортизации за текущий месяц, которую нужно доначислить.

При формировании данного документа доступна печать формы № ОС-4 — эта форма используется для формировании акта о списании объекта ОС.

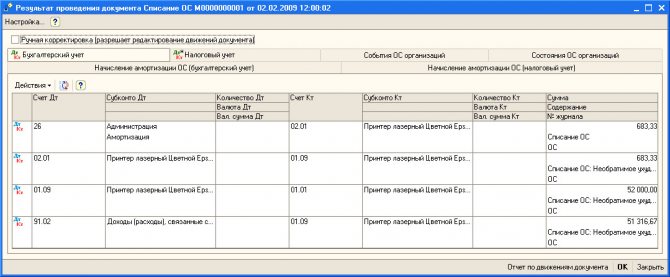

Проведем документ и посмотрим, какие записи он сформировал в учете:

Документ сформировал следующие записи в бухгалтерском учете:

Д26 К02.01 — на сумму доначисленной амортизации;Д02.01 К01.09 — списана начисленная амортизация;Д01.09 К01.01 — списана первоначальная стоимость объекта ОС;Д91.02 К01.09 — списана остаточная стоимость объекта ОС.