Эквайринг – это оплата товаров и услуг с помощью банковской платежной карты. Для покупателя такой способ расчетов понятен, прост и удобен. По некоторым данным, при оплате картой средний чек (т.е. та сумма, которую оставляет покупатель или клиент) выше на 20%, чем при традиционном расчете наличными деньгами.

На сегодняшний день соотношение расчетов наличностью и платежной картой равно 85% к 15% соответственно (для сравнения, в 2000 году пропорция составляла всего лишь 97% к 3%). На рост популярности эквайринга влияет рост доходов населения, распространенность среди россиян зарубежных поездок (где оплата картой проводится повсеместно) и тот факт, что работодателю проще выплачивать зарплату на карту, чем выдавать ее наличными, а значит, все больше физических лиц обзаводится платежной картой.

Эквайринг решает проблему фальшивых купюр (при таких расчетах наличность просто не используется), исключает необходимость составления специальных кассовых документов и расходов на инкассацию денежных средств. Учитывая же, что платежные карты бывают не только дебетовыми, но и кредитными, возможность расплатиться кредиткой при отсутствии в данный момент свободных наличных денег увеличивает платежеспособность населения, и это только на руку продавцам.

Регулирует операции, совершаемые с банковскими картами на территории России, специальное Положение ЦБ РФ от 24 декабря 2004 г. N 266-П «Об эмиссии платежных карт и об операциях, совершаемых с их использованием».

- Что такое эквайринг

- Настройки эквайринга в 1С

- Кому необходим эквайринг

- Вам также Будет интересно:

- Добавить комментарий Отменить ответ

- Также читают:

- Как открыть ИП: пошаговая инструкция для начинающих

- Налоговый учет онлайн-кассы в ФНС

- Кому можно работать без онлайн-кассы?

- Сколько стоит эквайринг и как выбрать выгодный вариант

- Как отразить в бухучете операции по эквайрингу

- Отражение реализации и отражение оплаты

- Как эквайринг влияет на расчет налогов

- Учет эквайринговых операций при упрощенной схеме налогообложения

- Как признаются доходы и расходы при УСН при оплате банковской картой

- Реализация в «1С:Бухгалтерии 8»

- Особенности учета операций эквайринга при совмещенных УСН и ПСН

- Отражение розничных продаж в программе

- Создание нового документа «Отчет о розничных продажах»

- Пример 2

- Пример 3

- Отчетность и документы при эквайринге

- Вывод

Что такое эквайринг

Эквайринг в целом — это система, позволяющая бизнесменам принимать оплату на расчетный счет с банковских карт покупателей или заказчиков.

Эквайринг состоит из двух взаимосвязанных частей:

- Оборудования и (или) программного обеспечения:

А. Кассовый аппарат с функцией эквайринга или отдельный терминал, установленный в торговой точке, кафе и т.п.

Б. При курьерской доставке товаров применяют мобильный эквайринг. Терминал для приема платежей подключают к смартфону или планшету курьера. С помощью мобильного эквайринга платежи по картам можно принимать в любом месте, где есть доступ к интернету.

В. При онлайн-торговле используют интернет-эквайринг. В этом случае терминал или другое оборудование не нужно. Покупатель производит оплату, внося данные своей карты в специальную форму на сайте продавца.

- Договоров между несколькими участниками:

— продавцом товара или исполнителем услуги;

— покупателем или клиентом — владельцем карты;

— банком – эквайером, в котором открыт счет продавца;

— банком – эмитентом, который выпустил карту покупателю.

Для продавца важно заключить договор с банком-эквайером на выгодных условиях. На все остальные взаимодействия здесь он, как правило, повлиять не может. Покупатели рассчитываются той картой, какой хотят, и договорные отношения между банками тоже никак не связаны с продавцом.

Настройки эквайринга в 1С

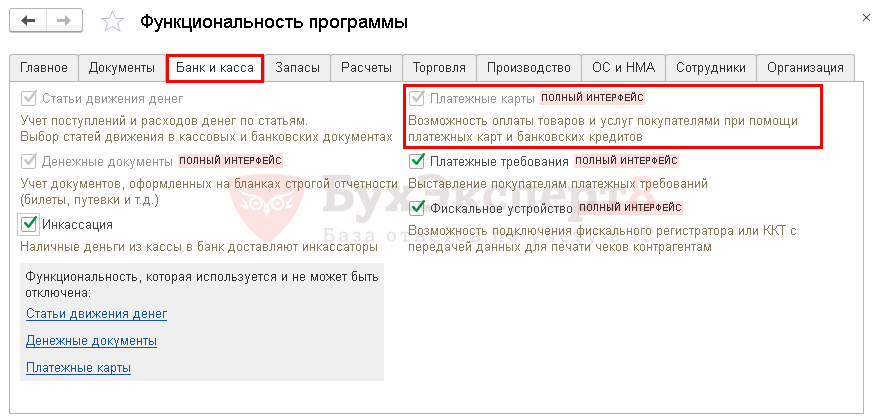

Для настройки эквайринга в 1С 8.3 Бухгалтерия и отражения операций по платежным картам (банковским кредитам):

- в функциональности программы установите флажок Платежные карты на вкладке Банк и касса (раздел Главное — Настройки — Функциональность).

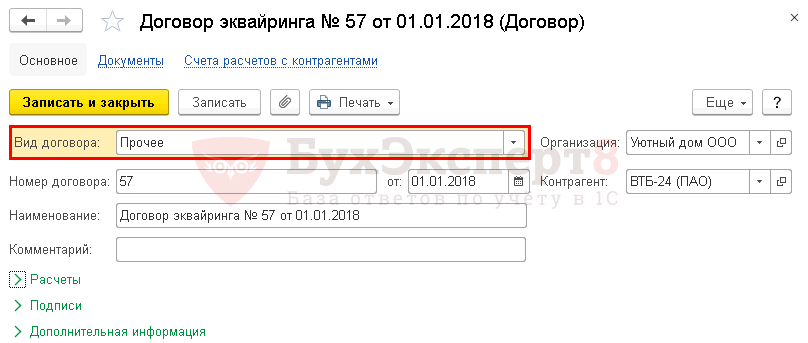

- настройте договор эквайринга с банком или другой кредитной организацией: Вид договора — Прочее.

Кому необходим эквайринг

На сегодня (май 2021 года) все бизнесмены с годовой выручкой до 30 млн руб. обязаны обеспечить покупателям возможность рассчитываться с помощью банковских карт. С 1 июля 2021 года этот лимит будет снижен до 20 млн руб. в год (закон от 31.07.2020 № 290-ФЗ).

Но и бизнесменам с меньшими оборотами в большинстве случаев лучше не отказываться от эквайринга.

Покупатели уже давно оценили удобство безналичных расчетов. Поэтому торговая точка, где нельзя расплатиться картой, может быстро столкнуться с оттоком клиентов, которые уйдут к конкурентам.

А если речь идет об интернет-торговле, то эквайринг — это вообще единственный вариант, который позволит продавцу получить деньги.

Вам также Будет интересно:

Онлайн-кассы Атол Сигма — о том, как зарабатывать больше

Как сделать возврат по онлайн-кассе покупателю: пошаговая инструкция

МТС касса: обзор моделей онлайн-касс

Сканеры для маркировки товаров

Маркировка обуви для розницы 2021 год

Онлайн-касса для чайников

Понравилась статья? Поделись ею в соцсетях.

Добавить комментарий Отменить ответ

Также читают:

Как открыть ИП: пошаговая инструкция для начинающих

Простая инструкция поможет открыть ИП и работать в рамках закона. Если заниматься предпринимательской деятельностью без регистрации в налоговых органах, бизнесмена ожидают штрафы дополнительно к налоговым начислениям. В данной статье мы рассмотрим, что нужно знать об индивидуальном предпринимательстве, кто может стать ИП, как выбрать систему налогообложения и многое другое. Открыть расчётный счёт для ИП на выгодных условиях Принимайте безналичные платежи и…

320 Узнать больше

Налоговый учет онлайн-кассы в ФНС

Налоговый учет онлайн-кассы в ФНС — обязательная операция, несоблюдение которой влечет за собой административные штрафы. По закону все предприниматели обязаны перейти к использованию современной кассовой техники, включенной в реестр ККТ, и зарегистрировать ее в налоговой службе. Сделать это можно как лично, посетив ФНС, так и через интернет. Обо всех особенностях постановки онлайн-кассы на налоговый учет — читайте в нашей статье….

437 Узнать больше

Кому можно работать без онлайн-кассы?

Могут ли работать ИП без онлайн кассы в 2021 году? Кому из предпринимателей дана временная отсрочка, а кому постоянная? Кто из бизнесменов имеет льготы, и как их получить? Данные вопросы волнуют многих предпринимателей. На данный момент подавляющее большинство предприятий уже перешло на использование кассового оборудования при продаже товаров и услуг, так как, согласно Федеральному закону, почти все категории бизнеса обязаны…

1009 Узнать больше

Сколько стоит эквайринг и как выбрать выгодный вариант

Стоимость эквайринга складывается из двух составляющих:

- Затраты на приобретение оборудования.

Большинство банков, которые оказывают услуги по эквайрингу, продают или сдают в аренду терминалы. Также эти устройства можно купить или арендовать у специализированных компаний. Стоимость терминала начинается примерно от 15 000 рублей, а ставки по аренде — от 1 500 — 2 000 рублей в месяц.

Вариант с арендой выгоден, например, при сезонной работе. Также аренда эквайринга удобна в случае, если бизнесмен пока не уверен в выгоде сотрудничества с конкретным банком и хочет провести «тестирование».

- Оплата комиссии банку.

Комиссия за эквайринг бывает в двух вариантах: процент от оборота или фиксированная сумма.

Ставка при процентном варианте зависит от вида эквайринга, категории клиента, отрасли, оборотов и других факторов. Обычно банки устанавливают процент индивидуально для каждого клиента. Как правило, ставка по эквайрингу тем ниже, чем больше поступления по счету.

Самый дешевый эквайринг — торговый, с установкой стационарного терминала. Процент по нему в среднем колеблется в диапазоне от 1% до 2,5%.

Дороже всего обойдется продавцу интернет-эквайринг. Ставки по нему могут достигать 3-4% и даже более. Это связано с тем, что при переводе средств через интернет в процедуре обычно участвует дополнительный сервис — платежный шлюз, который также получает свою долю от комиссии.

Мобильный эквайринг по уровню комиссии в среднем занимает промежуточное положение между интернет-продажами и стационарной торговлей.

Также банки иногда предлагают и фиксированную оплату за эквайринг вне зависимости от оборотов по счету. Здесь бизнесмен должен сравнить фиксированный и процентный вариант с учетом планируемой выручки.

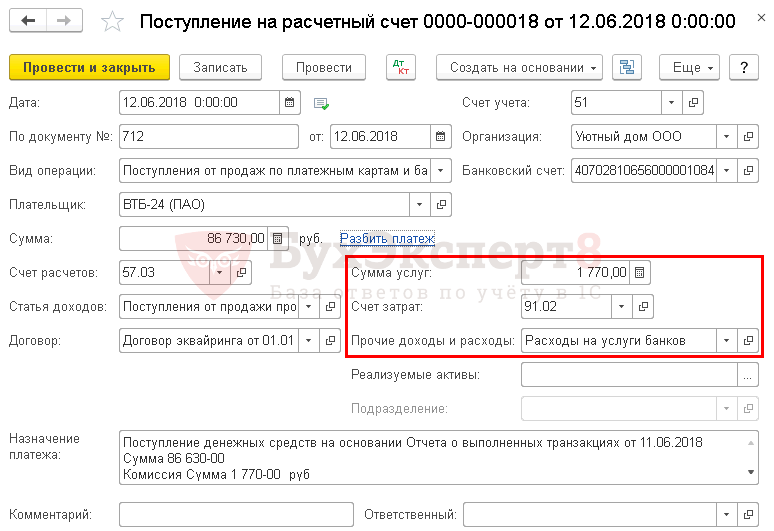

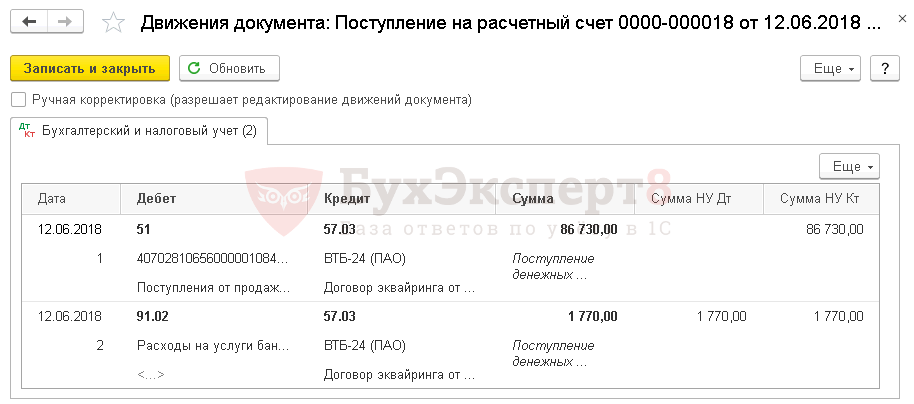

Как отразить в бухучете операции по эквайрингу

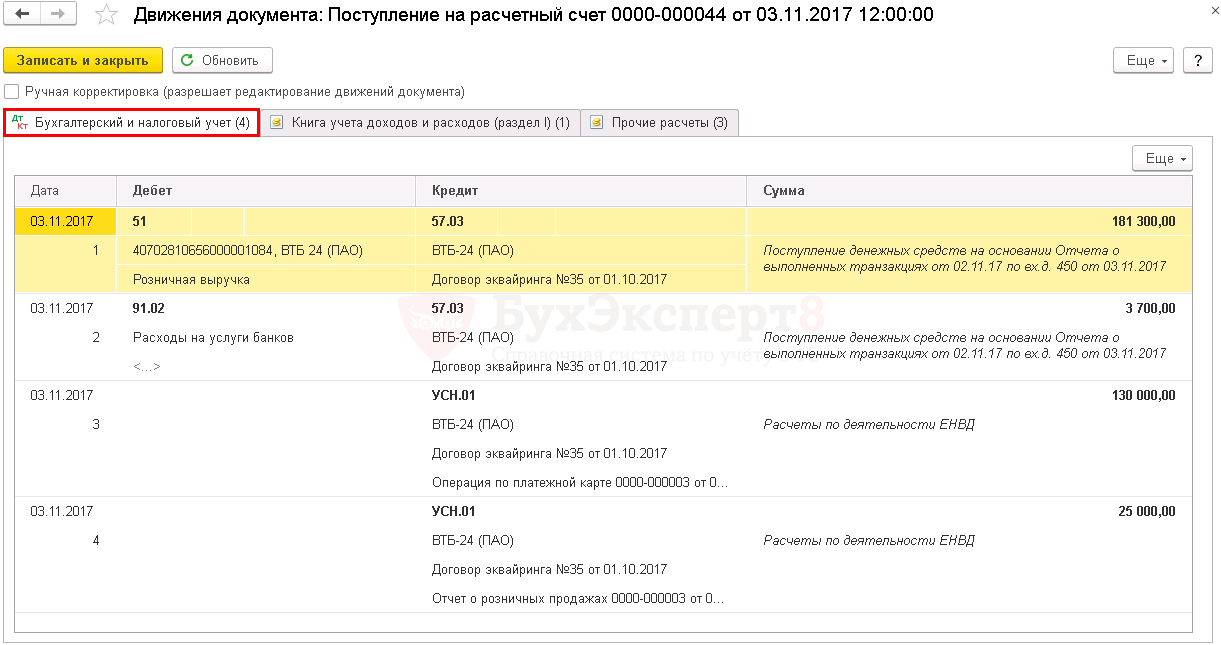

Эквайринг — это способ зачисления выручки на расчетный счет. Поэтому здесь используют стандартные проводки, которые связаны с расчетами:

ДТ 62 – КТ 90 — начислена выручка.

Далее операции по счетам зависят от сроков перевода денег. Если банк зачисляет выручку на расчетный счет продавца «день в день», то используют прямую проводку:

ДТ 51 – КТ 62 — деньги поступили на счет;

ДТ 91 — КТ 51 — комиссия банка за эквайринг списана на прочие расходы.

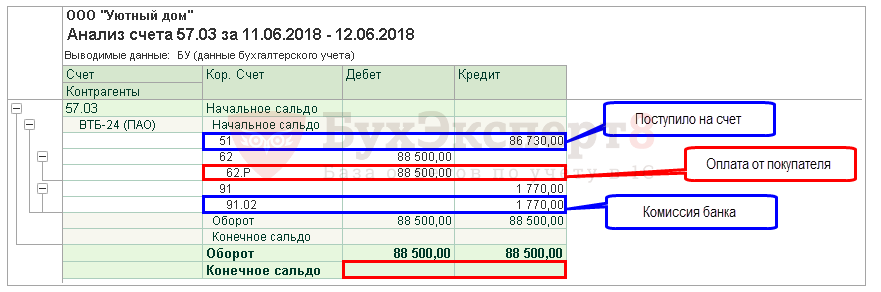

Но часто банк переводит средства продавцу не сразу, а через 2-3 дня и сразу удерживает свою комиссию из этой суммы. Тогда необходимо задействовать дополнительный счет 57 «Переводы в пути»:

ДТ 57 — КТ 62 — средства списаны с карты покупателя;

ДТ 91 — КТ 57 — банк удержал комиссию;

ДТ 51 — КТ 57 — банк перечислил выручку на счет продавца за вычетом комиссии.

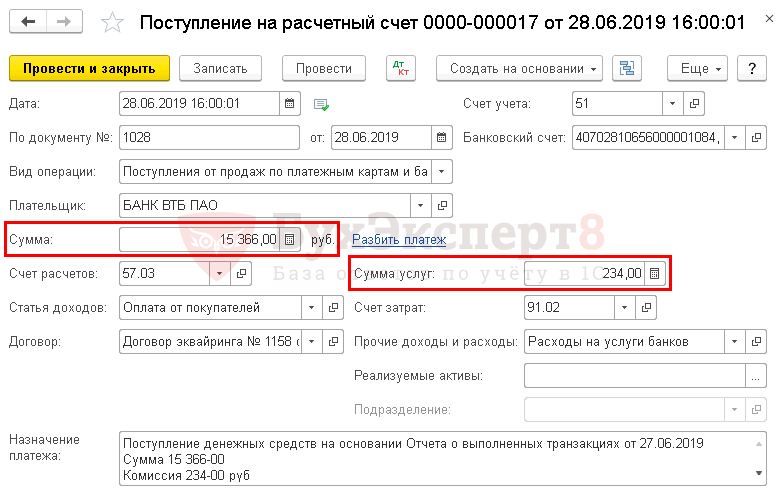

Отражение реализации и отражение оплаты

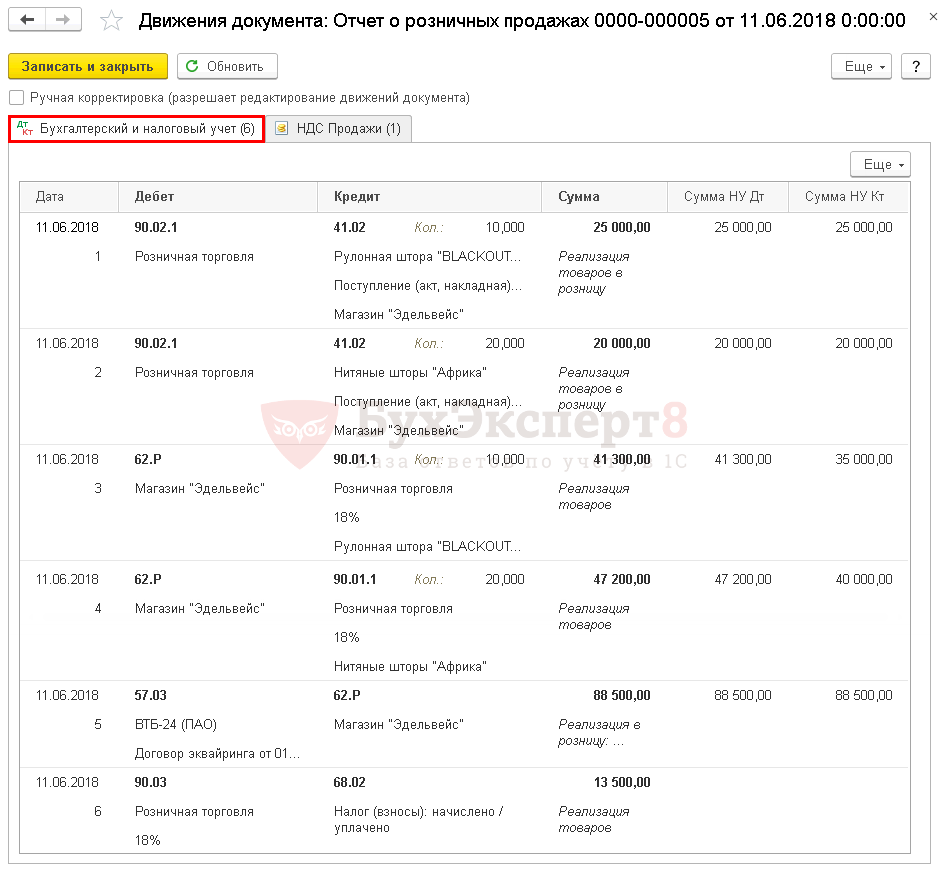

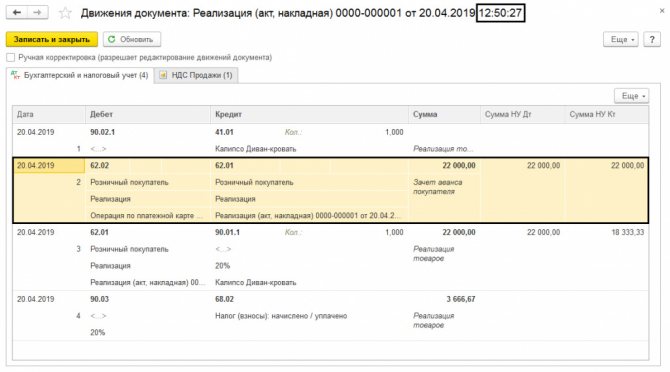

Чтобы пример был понятнее, покажем операцию «Реализация» в разделе «Продажи».

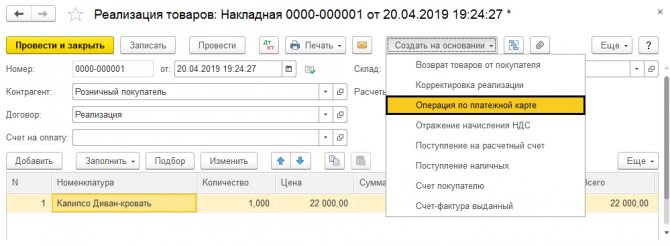

Заполнение данных в документе не должно составить труда, так что сразу рассмотрим следующий шаг. Уже по готовому документу создаём новый через кнопку «Создать на основании».

Туда перенесутся все данные из предыдущего, останется лишь отметить способ оплаты.

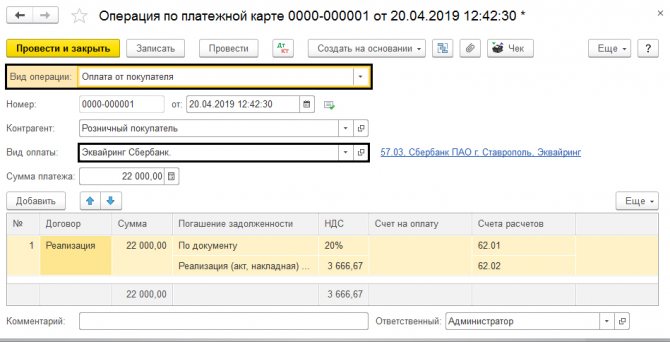

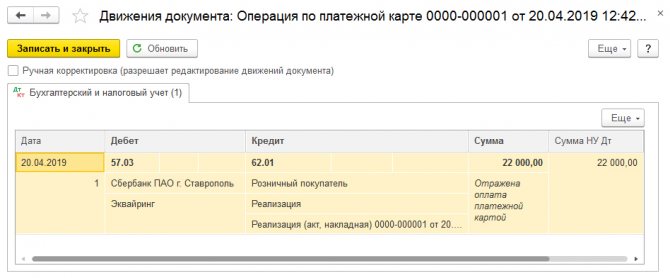

Дальше надлежит провести документ и изучить всю информацию, полученную при вышеописанных операциях. Проводки можно посмотреть, нажав на Дт/Кт сверху любого из документов.

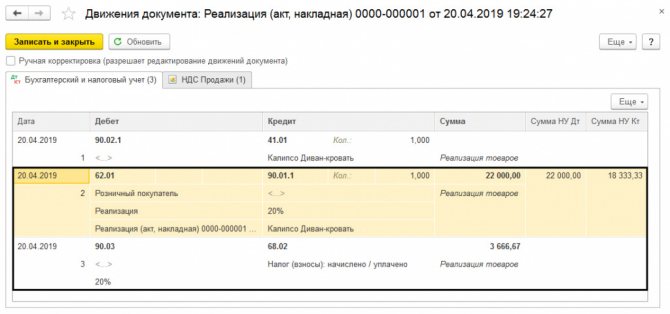

Проходит проводка по расчётам с потребителями Дт 62.01 Кт 90.01.1 на сумму оплаты и отмечен НДС – Дт 90.03 Кт 68.02.

По операциям от платёжной карты проводка — Дт 57.03 Кт 62.01 на количество средств, поступивших после оплаты картой.

В этой ситуации сперва проводился подтверждающий документ, а уже потом была фактическая оплата. А иначе и проводки были бы в обратном порядке.

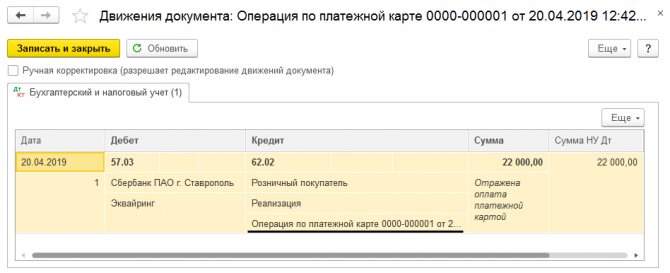

Дальше отмечается факт реализации товара, следует принять во внимание и время, когда документ обрабатывался.

Согласно отчёту по движению документа, имеет место счёт 62.02, программа автоматически формирует новую проводку.

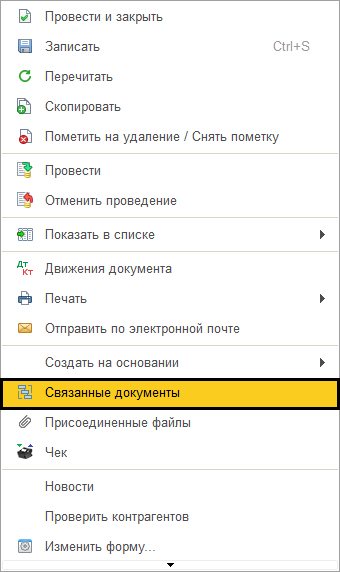

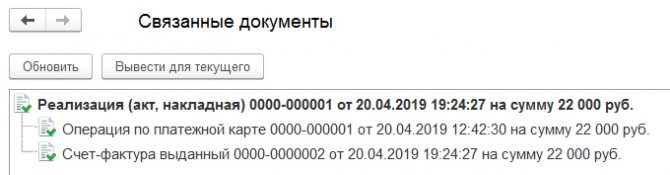

Нажав кнопку «Ещё», можно изучить другие документы, связанные с текущим.

Так можно быстро перейти к каждому документу из введённых на основании текущего.

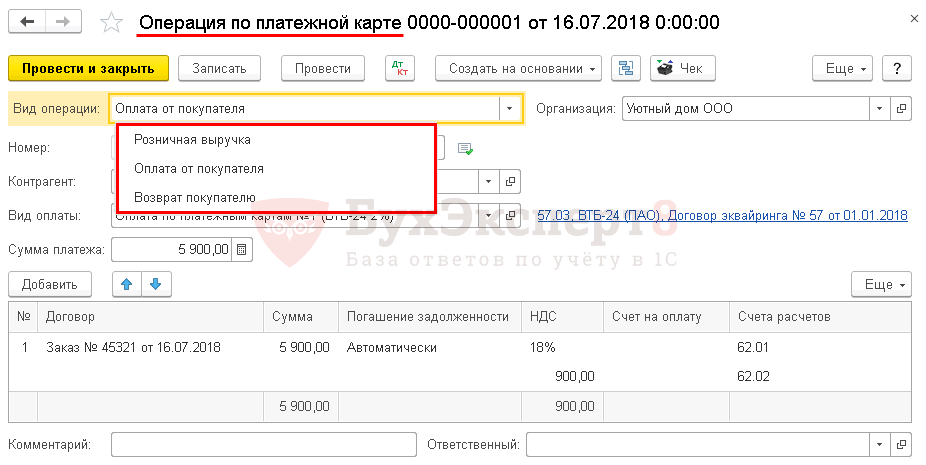

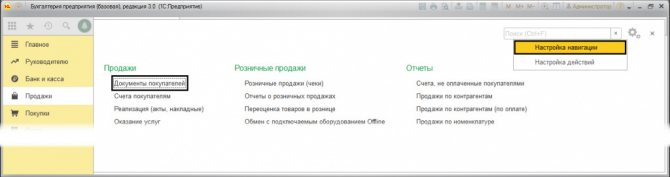

Если вы затрудняетесь обнаружить, где сформированный документ «Операция по платёжной карте», то, использовав кнопку «Настройки» и команду «Настройка навигации», можно переместить на рабочий стол необходимые информационные данные.

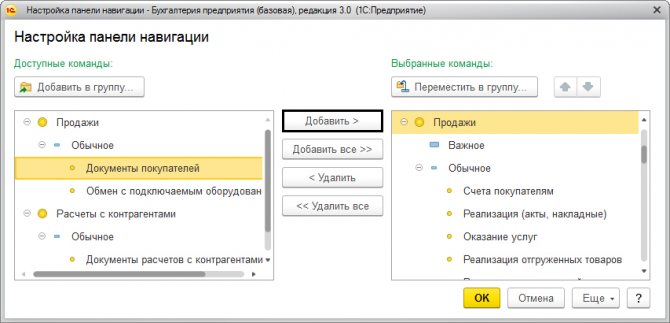

Нужный пункт через кнопку «Добавить» помещается в окно справа.

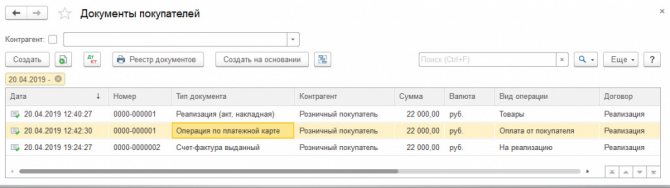

После открытия «Документов покупателей» человек получает доступ ко всем соответствующим документам, в том числе и к нужной «Оплате платёжной картой».

Как эквайринг влияет на расчет налогов

При общей налоговой системе (ОСНО) выручку для налога на прибыль в общем случае учитывают по начислению. Т.е. налоговая база формируется при передаче товара покупателю или подписании акта об оказании услуг, вне зависимости от порядка оплаты.

Исключение здесь относится к компаниям с оборотами до 1 млн руб. в квартал, которые теоретически могут считать доходы и расходы для налога на прибыль кассовым методом, т.е. по факту оплаты (ст. 273 НК РФ). Но на практике подобные ситуации встречаются нечасто.

Поэтому для компаний на ОСНО использование эквайринга в большинстве случаев никак не влияет на налоговый учет выручки.

А вот при УСН или ЕСХН, выручку, напротив, нужно считать только «по оплате». Это же относится и к предпринимателям на ОСНО, которые платят НДФЛ.

Возникает вопрос: как определять дату получения выручки, если банк перечисляет средства продавцу через несколько дней после списания с карты покупателя?

По мнению Минфина, дата получения выручки для УСН — это день зачисления средств на расчетный счет продавца (письмо от 28.07.2014 № 03-11-06/2/36926).

Для единого сельхозналога или НДФЛ подобных писем Минфин не выпускал, но по аналогии можно распространить указанное разъяснение и на эти налоговые режимы.

Учет эквайринговых операций при упрощенной схеме налогообложения

В данном материале будет рассказано об особенностях учета операций эквайринга в «1С:Бухгалтерии 8» ред. 3 при использовании упрощенной схемы налогообложения (УСН). О том, какие настройки нужно произвести в конфигурации для учета оплаты с помощью банковской карты и о сопутствующих вопросах и пойдет речь далее.

Как признаются доходы и расходы при УСН при оплате банковской картой

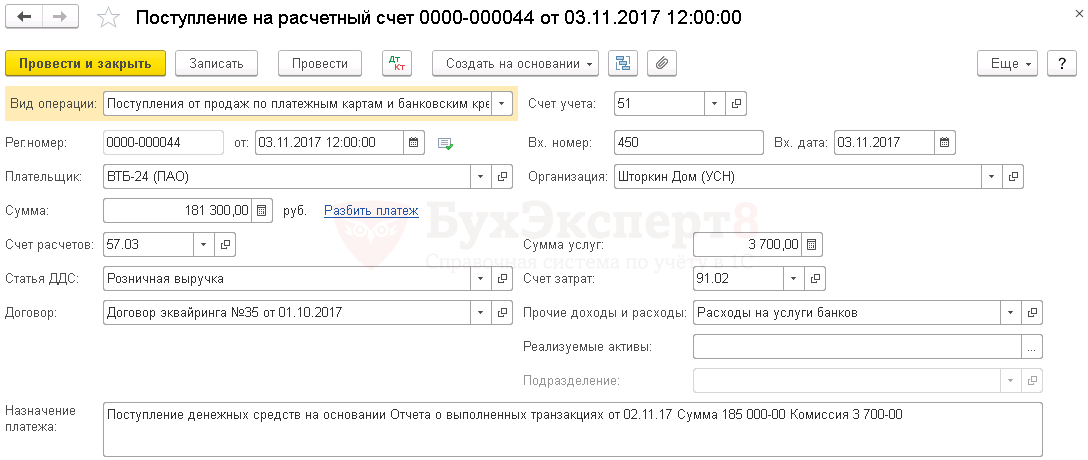

Отличием оплаты с помощью карты является тот факт, что деньги за проведенные операции поступают в компанию не от самого покупателя, а, соответственно, от банка-эквайера. При этом следует помнить о том, что:

- фактическое время прихода финансов на расчетный счет продавца обычно отличается от времени оплаты;

- деньги зачастую поступают не полностью, а с вычетом банковской комиссии.

Предприятия и ИП, которые пользуются УСН, обязаны в доходах признавать полную цену проданных ими товаров, услуг или работ, оплаченных покупателями, не снижая ее на размер банковских комиссионных. На это несколько раз в своих разъясняющих материалах указывали контролирующие органы.

Ведь т.н. «упрощенцы», определяя объект налогообложения, должны учитывать доходы от продажи, а также внереализационные доходы. В то же время выручка от продаж определяется на основе всех поступлений, которые так или иначе относятся к расчетам за реализованную продукцию, работы или услуги либо же имущественные права.

Комиссия же банка является затратой на оплату предоставляемых кредитной организацией услуг. Работающие по УСН с объектом налогообложения «доходы минус расходы» могут ее учитывать в расходах. А вот «упрощенцы», имеющие объект «доходы», не могут учитывать никаких расходов, включая расходы и на банковскую комиссию.

Так как при упрощенной схеме налогообложения учет доходов ведется «по оплате» (т.е. кассовым методом), датой их получения дохода от продажи услуг, товаров, работ, за которые было заплачено посредством банковской карты, считается день прихода денег на расчетный счет компании.

Реализация в «1С:Бухгалтерии 8»

Описанный выше подход и реализован в программе: запись в регистре «Книги учета доходов и расходов» (в первом разделе) должна быть внесена во время проведения документа поступления на расчетный счет, а не во время отражения платы банковской карточкой, как иногда думают пользователи.

Однако другие пользователи ПО (особенно ИП, не обязанные вести бухгалтерский учет) в ряде случаев пренебрегают регламентом отображения операций в системе учета, регистрируя только банковскую и кассовую документацию и считая, что для налогового учета с УСН при объекте «доходы» хватит и этого. К чему же это способно привести?

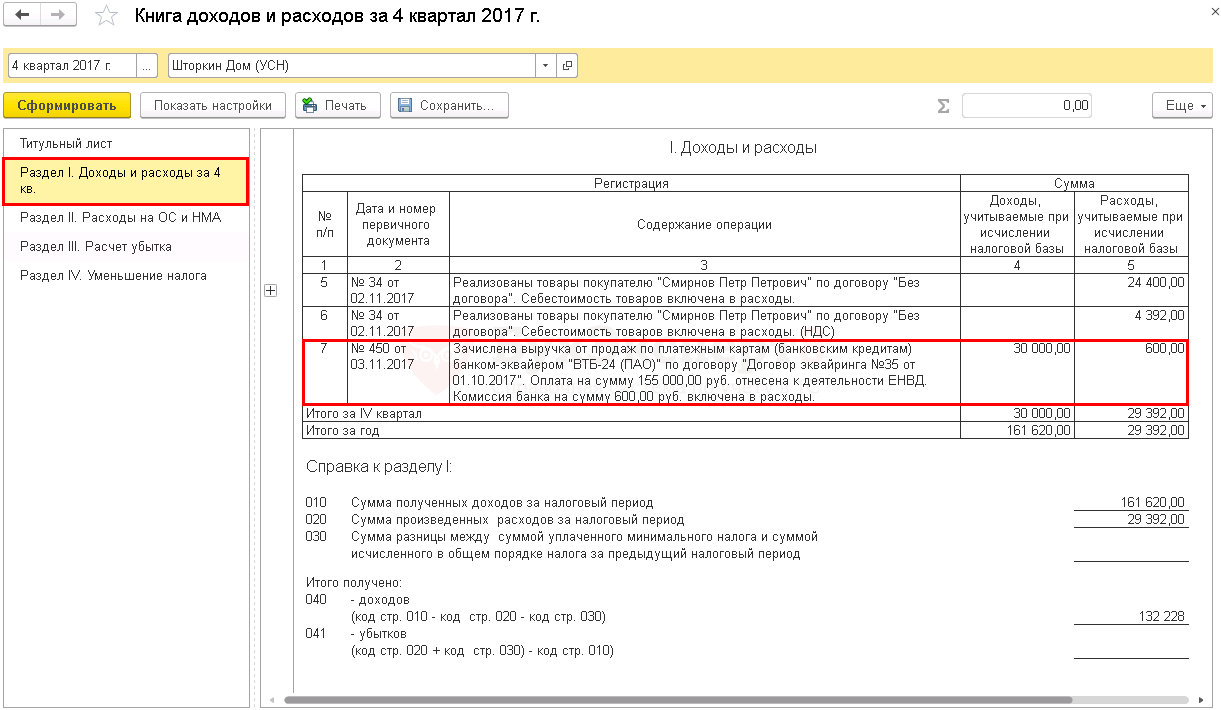

Сформировав в приложении документ поступления на расчетный счет, где обозначить вид операции как «Поступления от продаж по платежным картам и банковским кредитам» и не отразить в то же время реализацию работ, услуг либо товаров, для которых пришла рассматриваемая оплата, на счете 57.03 мы можем доиться появления «красного» дебетового сальдо. Конечно, этот остаток не страшен сам по себе при использовании исключительно УСН, без сочетания его с выплатой единого налога на вмененный доход или патентом.

Действительно: в отчет «Книга учета доходов и расходов УСН» (КУДиР) доходы от реализации по картам поступают, а неприятным последствием для пользователя будет лишь неправильная организация учета хозопераций, не влияющая на окончательный результат налогового учета.

А вот если упрощенная схема налогообложения сочетается с деятельностью, требующей особого учета доходов в случае продажи товаров и услуг комитентов, совмещения с ПСН или ЕНВД, при уплате торгового сбора (если используется УСН «доходы») и раздельном учете доходов с целью снижения выплачиваемого при УСН налога на сумму торгового сбора, «красное» сальдо в счете 57.03 обязательно приведет к неправильному отражению (или его отсутствию) доходов в КУДиР. Фактически это приводит к краху раздельного учета, последствия которого устраняются очень тяжело.

Особенности учета операций эквайринга при совмещенных УСН и ПСН

Перед началом работы нужно включить нужные функции в ПО «1С:Бухгалтерия 8» ред.3 и произвести правильную настройку учетной политики по бухучету и параметров налогового учета. Для этого надо перейти в раздел «Главное», далее – к настройкам по соответствующим ссылкам.

Например, для отражения операций розничной торговли при УСН с объектом «доходы, уменьшенные на величину расходов», осуществления сопутствующих услуг, требующих патента для этого вида деятельности (например, продажа в розницу одежды с ее ремонтом) переходим по ссылке «Функциональность» и выполняем необходимые настройки.

На закладке банка и кассы активируем флажок платежных карт. На закладки торговли — флажок розничной торговли. Теперь по ссылке учетной политики переходим к одноименному регистру и устанавливаем реквизит способа оценки товаров в рознице в значении «По стоимости приобретения».

Важно!

Начиная с редакции ПО 3.0.44.94, выбрать систему налогообложения, настроить параметры налогового учета и список представляемых отчетов можно с помощью специальной формы настройки налогов и отчетов (перейти к ней легко по ссылке «Налоги и отчеты»).

Открываем раздел «Система налогообложения», где переключателем указываем используемую нами – «Упрощенную (доходы минус расходы)» и активируем флажок патента. В системе учета данные о видах бизнес-деятельности, для которых нужно уплачивать патент, хранятся в одноименном справочнике. Найти его можно в форме настройки налогов и отчетов (раздел «Патенты»). Также информация о патентах непосредственно указывается в учетных документах, отражающих продажу товаров, услуг и работ.

В форме элемента патентного справочника нужно указать:

- рабочее название патента;

- его номер и дату выдачи;

- продолжительность действия;

- налоговую базу и сумму налога;

- КБК платежа.

Также в сворачиваемые группы вносим:

- оплату – сумму и срок выплаты цены патента;

- налоговую инспекцию – здесь содержатся данные об органе, где компания платит ПСН.

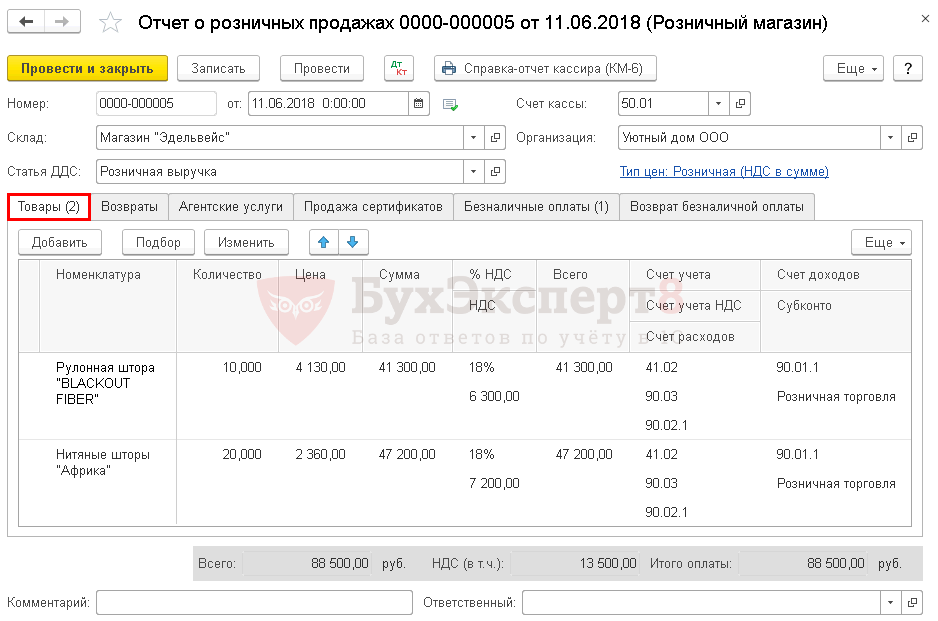

Отражение розничных продаж в программе

Оно происходит через автоматизированную торговую точку с использованием документа учетной системы, называемого «Отчетом о розничных продажах» (в разделе продаж), вид операции – «Розничный магазин». Этот отчет предоставляет возможность ведения раздельного учета доходов в налоговом и бухучете, полученных при основной системе налогообложения (УСН) и по хозяйственной деятельности, имеющей особый порядок налогообложения.

Чтобы можно было сформировать финансовые результаты по основной деятельности и по деятельности особого порядка налогообложения, в «Бухгалтерии 8» к 90 счету предусмотрено наличие еще и отдельных субсчетов.

В нашем примере доход от розничной реализации одежды должен учитываться по кредиту счета 90.01.1 (т.е. «Выручки по деятельности с основной системой налогообложения»). Доход от бизнеса, переведенного на уплату патента (ремонт одежды) нужно учитывать по кредиту счета 90.01.2 (а именно «Выручки по отдельным видам деятельности с особым порядком налогообложения»).

При этом учитывать расходы необходимо по дебету счета 90.02, называемого «Себестоимостью продаж», а также 90.07 «Расходы на продажу» и 90.08 «Управленческие расходы» по счетам 3-го порядка:

- чтобы вести учет расходов основного вида деятельности (УСН);

- чтобы учитывать расходы по деятельности особого порядка налогообложения.

Чтобы сохранить список счетов, где учитывались операции по работе с особым порядком начисления налогов (в частности, облагаемой ПСН или ЕНВД), нужно использовать соответствующий регистр сведений счетов доходов и расходов. Доступ к нему можно получить из регистра плана счетов бухучета по ссылке «Еще» — далее нужные нам счета.

Для автоматического представления в документах счетов доходов/расходов от продажи по различным видам деятельности нужно соответствующе настроить регистр счетов учета номенклатуры. Чтобы его открыть, нажимаем одноименную ссылку в справочнике номенклатуры, находящего в общем разделе справочников.

Создание нового документа «Отчет о розничных продажах»

В его шапке нужно поставить счет кассы, с которым в корреспонденции будет отражаться розничная выручка в виде наличных. Поле «Склад» будет заполнено значением по умолчанию. В том случае, когда у компании есть сразу несколько складов, для выбора окажутся доступными лишь склады типа «Розничный магазин», «Оптовый склад».

При ведении хозяйственной деятельности с особым порядком налогообложения – это может быть патентная система, ЕНВД или бизнес, подпадающий под торговый сбор), в документе в НУ становится активным поле доходов. В него нужно внести регламент учета доходов от продаж. В нашем примере пользователь выбирает в нем значение:

- УСН – в случае, когда этот документ отражает реализацию одежды;

- название патента (в данном случае «Ремонт одежды»), если отображаются услуги в рамках работы на патенте. Если понадобится, тут же добавляются и выбираются новые патенты (нужно нажать «Создать патент).

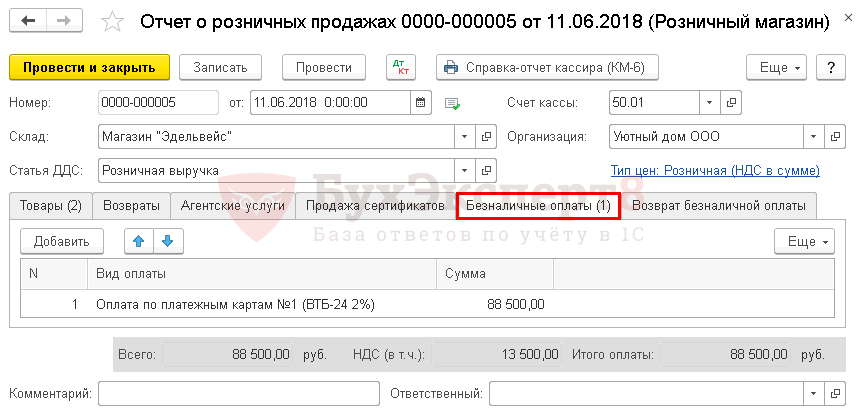

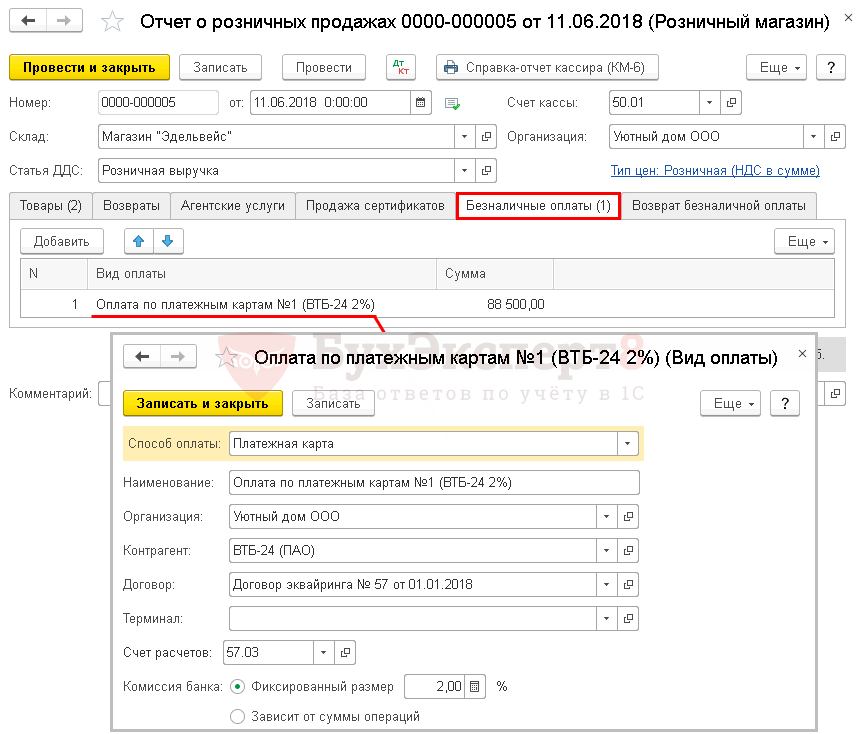

Закладка «Товары» содержит проданные покупателям в розницу за день услуги и товары, включая их номенклатурный состав, число, стоимость и сумму. По умолчанию любая оплата считается полученной наличными деньгами. Если же в течение дня проводились оплаты банковскими картами, кредитками либо подарочными сертификатами, нужно провести заполнение закладки безналичных оплат.

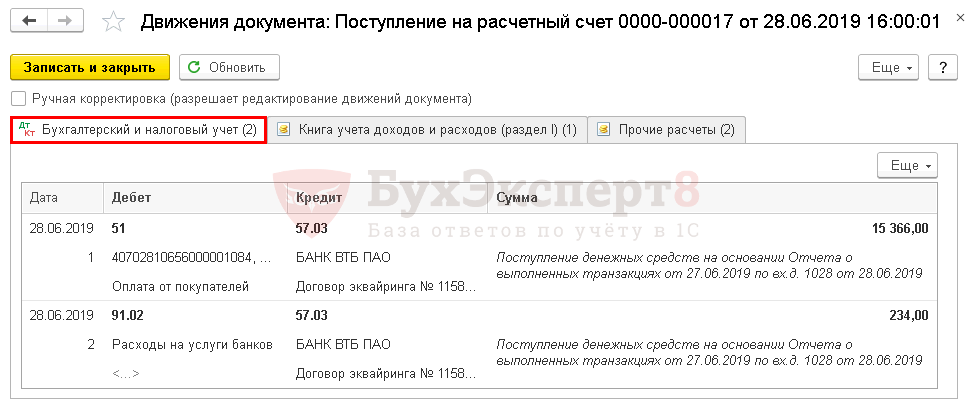

Пример 2

Покупатель расплатился картой 30 июня, а банк перечислил деньги на счет продавца 2 июля. В этом случае считается, что доход получен в июле, и поступившая сумма войдет в налоговую базу 3 квартала.

Также есть неясность с определением суммы дохода, если банк сразу удерживает комиссию и на счет продавца поступает меньше денег, чем заплатил покупатель. Минфин указал, что в данном случае доход продавца — это вся сумма, которую перечислил покупатель, без вычета комиссии банка (письмо от 19.09.2016 № 03-11-11/54526).

Пример 3

У торговой по договору с банком установлена комиссия за эквайринг 1,5% от суммы поступлений на счет. Покупатель заплатил по карте 10 000 рублей. На счет продавца банк перечислил 9 850 рублей. Но в облагаемый доход для УСН необходимо включить 10 000 рублей.

С расходами ситуация несколько проще. Комиссия банка уменьшает облагаемую базу при всех налоговых режимах, где учет расходов в принципе предусмотрен: ОСНО, УСН «Доходы минус расходы» и ЕСХН.

При учете по методу начисления комиссию нужно включить в расходы в том месяце, к которому она относится по условиям договора с банком. При учете «по оплате» расход нужно признавать в дату фактического списания или удержания комиссии банком.

А вот уменьшить налоговую базу по НДС в данном случае нельзя. Комиссии банков, связанные с обслуживанием счетов и расчетами по картам, не облагаются НДС (пп. 3 п. 3 ст. 149 НК РФ). Поэтому бизнесмен не может возместить этот налог по комиссии за эквайринг.

Из всех затрат, связанных с эквайрингом, возместить НДС можно только по покупке или аренде терминала. Конечно, при условии, что продавец или арендодатель сам платит этот налог.

Отчетность и документы при эквайринге

Документы для осуществления эквайринга:

ДокументыФормы заполненияПервичные документыКассовый чек, слип с терминалаКассовые документыZ-отчетОтчетные документыЖурнал кассира-операциониста, электронный журнал с терминала, реестр по безналичным расчетам

Ежедневно в конце рабочего дня должна осуществляться сверка итогов. Так же ежедневно нужно проверять, правильно ли разнесены суммы их Z-отчета на счета 50 и 57, сравниваются не только дневные поступления, но и нарастающий итог. Для определения верного разнесения комиссии банку ежедневно сравниваются обороты по кредиту 57 и дебету 91.

Если перечисления по картам осуществляются в тот же день, то счет 57 не должен иметь сальдо. Если перевод приходит на следующий день, то сальдо должно быть равно дебетовому обороту прошлого дня.

Нормативные документы:

- ФЗ№ 161-ФЗ от 27.06.2011;

- Инструкция по применению Плана счетов;

- Налоговый Кодекс РФ

Вывод

Эквайринг — это система приема безналичных платежей при розничной торговле и оказании услуг физическим лицам.

Чтобы организовать расчеты по эквайрингу продавец должен приобрести оборудование и (или) программное обеспечение и заключить договор с банком.

Комиссия за услуги по эквайрингу зависит от категории клиента и параметров его бизнеса. Она может составлять в среднем от 1% до 4% от оборота или выражаться в фиксированной сумме.

При бухучете эквайринга нужно учитывать порядок зачисления средств на счет — сразу или через несколько дней.

При налоговом учете «по оплате» нужно включать в облагаемую базу всю сумму, которую перечислил покупатель, без вычета комиссии. Признавать выручку следует в дату фактического зачисления денег на счет продавца.

Комиссии за эквайринг можно включить в расходы для налогового учета. Возместить НДС по ним нельзя.