- Какие бывают основания для удержаний с зарплаты

- Виды удержаний

- Удержать в обязательном порядке

- Налог на доходы физических лиц

- Удержания по исполнительному листу из зарплаты

- Алименты по соглашению

- Заявление на удержание из заработной платы (образец)

- Сколько можно удержать из зарплаты?

- Отчитывайтесь за сотрудников без специальных знаний

- Порядок взыскания: таблица

- Когда удержание из зарплаты невозможно

- Основания для удержания части заработной платы

- Удержание неотработанного аванса

- Излишне начисленные суммы

- Удержание при простое по вине работника

- Удержание в рамках исполнительного производства

- Как удержать деньги с работника

- Когда работники могут оспорить удержание из зарплаты

- Размеры удержаний из заработной платы

- В каких случаях повышается размер удержаний

- Максимальный размер удержания по суду

Какие бывают основания для удержаний с зарплаты

Чтобы удержать с работника часть зарплаты, должно быть законное основание. Например:

- Ст. 137 Трудового кодекса: возмещение неизрасходованного в командировке аванса, счетная ошибка, неотработанные отпускные.

- Ст. 226 Налогового кодекса РФ — перечисление НДФЛ налоговым агентом.

- Ст. 109 Семейного кодекса РФ — удержание алиментов с работника.

- Ст. 98 Федерального закона «Об исполнительном производстве» № 229-ФЗ — обращение взыскания на доходы должника судебным приставом-исполнителем.

Все основания, кроме удержания НДФЛ, должны быть подтверждены документально.

Виды удержаний

Все удержания можно сгруппировать на обязательные в силу закона, необязательные по инициативе работодателя или добровольные по желанию работника.

Первая группа удержаний — обязательные — удержание 13% налога на доходы физических лиц, суммы, указанные в решении суда, исполнительном документе или постановлении судебного пристава-исполнителя.

Для их произведения согласие работника или разрешение работодателя не требуется.

Читайте также: Минимальная зарплата в 2021 году: размер и правила расчёта

Вторая группа удержаний — по инициативе работодателя — может быть 6 случаях.

1. Работник получил аванс, но не отработал положенное время, уволился. Некоторые работодатели платят фиксированный аванс — 50% от оклада. Они учитывают реальное количество отработанных смен только при расчёте по итогам месяца. Если работник отработал мало смен, получил аванс и сразу уволился — он получил слишком много.

Работодатель может удержать деньги при окончательном расчёте или переквалифицировать в компенсацию за неиспользованный отпуск.

2. Работник получил авансовые командировочные, но все их не потратил и по возвращении из командировки не вернул. Например, Иванову дали 10 000 ₽ авансом на расходы по оплате номера гостиницы. Но Иванов закончил дела раньше, вернулся домой, от 10 000 ₽ у него остались непотраченные 1 500 ₽.

Работодатель может удержать 1 500 ₽ со следующей зарплаты.

3. Произошла счетная ошибка. Это очень спорное основание, так как в законе нет определения понятия «счетной ошибки». Есть мнение Роструда, что счетная ошибка — это арифметическая.

Считается ли техническая ошибка счетной тоже неясно — в законе ничего не сказано, суды говорят разное (см. определение Свердловского областного суда от 21.04.2016 по делу № 33-7642/2016, определение Самарского областного суда от 18.01.2012 № 33-302/2012).

В любом случае в законе есть такое основание, а значит работодатель вправе воспользоваться им, чтобы удержать, например, излишне выплаченную зарплату.

4. Работник не выполнил норму труда по своей вине, и комиссия по трудовым спорам либо суд подтвердили это. Например, работник должен изготавливать 50 изделий в неделю, за это ему начисляют 5 000 ₽. По непонятным причинам он изготовил только 40 изделий.

Работодатель организовал комиссию по трудовым спорам, на собрании зафиксировали факт недоработки, и у руководителя появилось право удержать с работника зарплату в счет неизготовленных изделий.

5. Работник «отгулял» 28 дней отпуска, но отработал неполный год. Например, Иванов устроился на работу в марте, проработал полгода и ушел в полный отпуск. После отпуска Иванов проработал еще 2 месяца и уволился. Отпускные за 4 месяца он получил излишне, поэтому работодатель может удержать эти деньги при расчете..

6. Работник нанес материальный ущерб работодателю. Например, работник пролил кофе на клавиатуру и она перестала работать. Он нанес ущерб работодателю, поэтому последний может произвести удержание с зарплаты.

Третья группа удержаний — это по желанию работника. Например, работник попросил бухгалтера направлять часть зарплаты в банк, чтобы платить по кредиту. Минтруд считает, что так делать нельзя: закон разрешает удержания только в определённых случаях, а этого в списке нет.

Удержать в обязательном порядке

К таким видам удержаний можно отнести все суммы, удержанные работодателем с заработка подчиненного на основании законодательства. То есть часть заработка была удержана в силу закона.

Налог на доходы физических лиц

Работодатель в данном случае выступает в качестве налогового агента и удерживает исчисленный подоходный налог в том размере, который предусмотрен НК РФ. Для российских граждан (резидентов РФ) ставка налога составляет 13 %.

Читайте также: Инструкция: подаем заявление на субсидию ЖКХ через Госуслуги

Пример 1.

Посмотрим пример того, как удерживается подоходный налог с зарплаты.

В сентябре 2021 г. в пользу Березкина Ивана Петровича были начислены:

- зарплата в сумме 50 000 рублей;

- пособие по нетрудоспособности — 17 500 руб;

- отпускные — 45 000 рублей;

- материальная помощь — 4000 рублей.

Право на налоговые вычеты из заработной платы Березкин не имеет.

Расчет НДФЛ:

- По зарплате: 50 000 × 13 % = 6500 руб.

- По больничному листу: 17 500 × 13 % = 2275 руб.

- По отпускным: 45 000 × 13 % = 5850 руб.

- Материальная помощь до 4000 руб. включительно НДФЛ не облагается. Подробнее: «Облагается ли материальная помощь НДФЛ».

Итого из общих доходов Березкина 116 500 рублей (50 000 + 17 500 + 45 000 + 4000) будет удержано 14 625 руб.

ВАЖНО!

Страховые отчисления с заработной платы не удерживаются. Правило действует для всех видов стандартного страхового обеспечения граждан (ОПС, ОПС, ВНиМ и НС и ПЗ). Добровольные взносы, наоборот, удерживаются непосредственно из заработной платы и иных доходов специалиста.

Удержания по исполнительному листу из зарплаты

Отметим, что в части изъятий по исполнительным листам речь идет не только о взыскании алиментов в пользу несовершеннолетних детей или престарелых родителей, но и по взысканиям в пользу погашения просроченной кредиторской задолженности (например производство по ипотечному или потребительскому кредиту), оплате административных штрафов и иных форм удержаний по исполнительному листу из заработной платы в пользу юридических и(или) физических лиц.

ВАЖНО!

В соответствии со ст. 138 ТК РФ, ст. 99 закона № 229-ФЗ, удержания по исполнительным листам в части алиментов, возмещения вреда жизни и здоровью граждан, возмещения ущерба по потери кормильца не могут превышать 70 % от общего дохода. Изыскания по остальным видам исполнительных листов — не более 50 % (исполнительный лист на погашение долга по договору, кредиту, возмещение морального вреда). Другие виды удержаний не могут превышать 20 % от заработка (например, возмещение недостач, исправление счетной ошибки и т. д.).

Пример 2. Исполнительный лист, алименты.

Рассмотрим аналогичный пример, как удерживать алименты из зарплаты.

В конце августа 2021 г. работодатель получил три исполнительных листа в отношении работника Кредитовой Ирины Павловны. Общий долг составил 410 000 руб., в том числе в пользу:

- исполнительное производство ОАО «Банк России» — 210 000 руб.;

- исполнительное дело ОАО «Кредит всем» — 120 000 руб.;

- исполнительные бумаги АО «Займы быстро» — 80 000 руб.

По условиям исполнительного листа удержания следует производить ежемесячно до полного погашения задолженности по кредиту перед банком, но не более 50 % от суммы дохода в месяц.

Заработок за сентябрь составил 46 500 руб.

ВАЖНО!

Исчисление суммы, сколько удержать по исполнительным листам, производится после исчисления НДФЛ! Издавать дополнительные приказы или получать согласие работника не нужно.

Читайте также: Как получить единовременное пособие при рождении ребенка в 2021 году

Расчет удержаний:

46 500 – (НДФЛ 46 500 × 13 %) = 40 455 руб.

Сумма удержаний: 40 455 × 50 % = 20 227,50 руб.

Распределяем сумму между банками в процентном соотношении к общей сумме задолженности:

- Исполнительный листок ОАО «Банк России»: 20 227,5 × (210 000 / 410 000 × 100 %)= 20 227,5 × 51,2 % = 10 356,48 руб.

- Исполнительная документация ОАО «Кредит всем»: 20 227,5 × (120 000 / 410 000 × 100 %) = 20 227,5 × 29,3 % = 5926,66 руб.

- Исполнительные требования ОАО «Займы быстро»: 20 275,5 × (80 000 / 410 000 × 100 %) = 20 227,5 × 19,5 % = 3944,36 руб.

Далее наниматель будет погашать долги перед банковскими организациями до полного погашения образовавшейся задолженности по исполнительным делам.

Алименты по соглашению

Не всегда обеспечение несовершеннолетних детей оплачивается родителями по исполнительным бумагам. В некоторых ситуациях наниматель удерживает деньги из заработка работника по нотариальному соглашению. Данное соглашение заключается между родителями несовершеннолетнего ребенка в присутствии нотариуса. В нем прописываются суммы, периодичность выплат, а также иные условия.

Как удержать алименты из зарплаты, пример 3.

Иванов Сергей Никифорович заключил нотариальное соглашение со своей женой Ивановой Марьей Яковлевной об уплате алиментов на своих несовершеннолетних детей Алену и Петра. Сумма ежемесячных выплат в пользу детей составляет 35 % от дохода Иванова С.Н.

Должностной оклад Иванова С.Н. — 100 000 рублей, отработан полный месяц.

Расчет:

100 000 – НДФЛ 13 % = 87 000 рублей.

87 000 × 35 % = 30 450 руб. — перечислено алиментов в пользу несовершеннолетних детей.

Отметим, что удерживать алименты в пользу несовершеннолетних детей работника можно и на основании его заявления, а не только по соглашению или исполнительному делопроизводству.

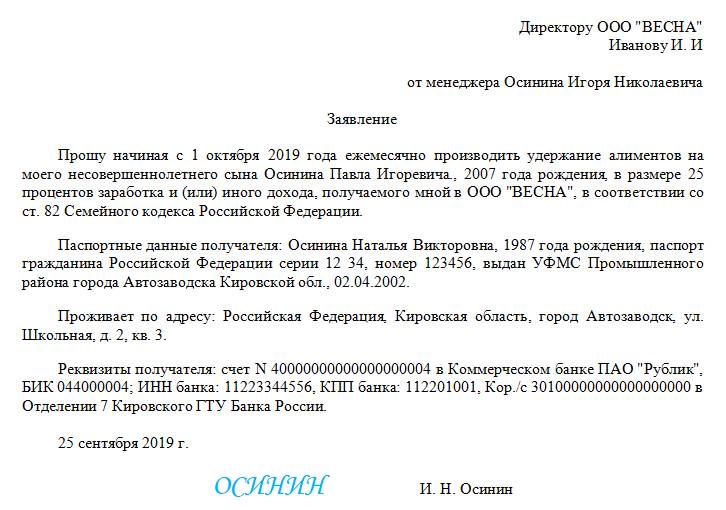

Заявление на удержание из заработной платы (образец)

Сколько можно удержать из зарплаты?

Зарплату можно удерживать только частично. В ст. 138 Трудового кодекса РФ написано, сколько можно удерживать с каждой выплаты:

до 20% — во всех случаях,

до 50% — по нескольким исполнительным документам,

до 70% — если удерживаются алименты, возмещение вреда, причиненное здоровью, выплаты по потере кормильца.

Отчитывайтесь за сотрудников без специальных знаний

Эльба подготовит все необходимые отчёты для работодателей. Формы заполнятся автоматически, платёжки на зарплату и налоги сформируются тоже.

Попробуйте 30 дней бесплатно Подарок новым ИП Акция действует для ИП младше 3 месяцев

Порядок взыскания: таблица

Как правильно и в какой очереди взыскивать суммы с заработка подчиненных? Разобраться поможет таблица:

Номер очереди Виды удержаний Максимальный размер удержания (от суммы дохода работника за вычетом НДФЛ) Первая очередь Алименты по исполнительным документам в пользу несовершеннолетних детей, безработных супругов или престарелых родителей 70 % Исполнительные листы на возмещение вреда, причиненного здоровью Исполнительные делопроизводства на возмещение вреда в связи со смертью кормильца Исполнительные листы на возмещение ущерба, причиненного преступлением Первая очередь Исполнительное делопроизводство по компенсации морального вреда 50 % Вторая очередь Исполнительные бумаги и производство по удержанию выходных пособий и оплаты труда лиц, работающих (работавших) по трудовому договору Удержания по исполнительным делам выплат вознаграждений авторам результатов интеллектуальной деятельности Третья очередь Исполнительное производство по обязательным платежам в бюджет и во внебюджетные фонды Четвертая очередь Удержание по исполнительным документам на все остальные требования (например, взыскание долга банковского кредита, взыскание суммы административного наказания в виде штрафа, возмещение имущественного или материального ущерба работодателю)

Если в отношении одного физического лица инициировано несколько листов, действуйте по правилам:

Читайте также: Последствия несвоевременно выплаченного аванса по заработной плате

- требования каждой следующей очереди удовлетворяются только после удовлетворения требований предыдущей очереди в полном объеме;

- в рамках одной очереди (в том числе при наличии нескольких исполнительных листов) требования удовлетворяются пропорционально сумме, причитающейся каждому взыскателю.

ВАЖНО!

С сумм, причитающихся взыскателю, никакие налоги, сборы и взносы удерживать не нужно, только если иного не предусмотрено требованиями исполнительных листов.

Когда удержание из зарплаты невозможно

Бухгалтер удерживает из зарплаты налог или долг по постановлению судебного пристава без оформления других документов. Ему нужно помнить только об ограничениях из ст. 138 ТК РФ.

Во всех остальных случаях нужно соблюсти 2 условия:

- Не истек месячный срок, установленный для возвращения задолженности (ч.3 ст. 137 ТК РФ).

- Работник дал письменное согласие на удержания.

Если хоть одно из этих условий не будет соблюдено, работодателю для возврата излишне выплаченных денег придется обратиться в суд.

На удержание за неотработанные дни отпуска согласие от увольняющегося работника получать не нужно. Но если денег с расчета на покрытие излишне выплаченных отпускных не хватит, работодатель не сможет взыскать оставшуюся часть через суд. Поскольку в законе такого основания нет.

Основания для удержания части заработной платы

Такие меры применяются работодателем по основаниям, которые указаны в ст. 137 ТК РФ. В части исполнительного производства (судебного взыскания) применяются нормы, указанные в главе 11 в 229-ФЗ. Перечень оснований является закрытым, и не подлежит изменению работодателем или судебным приставом исполнителем (СПИ).

При этом так называемое добровольное удержание, производимое по инициативе работника, не считается фактическим удержанием. По мнению Верховного Суда РФ, размер заработной платы уменьшается по инициативе сотрудника, поэтому такой механизм нельзя называть удержанием. Под данный термин подпадают принудительные меры, а не добровольные.

В список законных оснований включены следующие виды удержаний:

- Возмещение работником неотработанного аванса, выданного ранее в счет заработной платы.

- Погашение неизрасходованного и не возвращенного сотрудником аванса, выданного при отправке сотрудника в командировку.

- Излишне начисленные суммы — в случае счетной ошибки.

- Возврат сумм по индивидуальным трудовым спорам, или при простое.

- Исполнение решения суда — при поступлении работодателю исполнительного листа от СПИ.

За исключением последнего основания, все остальные возникают без судебного решения. При этом работодатель должен ориентироваться на часть 3 ст. 137 ТК РФ. При невыполнении хотя бы одной нормы из данной статьи, взыскать деньги с работника будет возможно только через судебное решение. Виды удержаний из заработной платы применяются отдельно или в совокупности в отношении одного сотрудника.

Что касается удержание НДФЛ, то его нельзя считать принудительной или добровольной мерой. Уплата подоходных налогов предусматривается налоговым законодательством. Поэтому ее нельзя рассматривать в контексте удержания в принципе.

Удержание неотработанного аванса

Право на применение санкции у работодателя возникает, если прошло не больше месяца с того момента, когда сотрудник должен был вернуть аванс (часть 3 ст. 137 ТК РФ). При нарушении сроков удержание возможно только по решению суда. В соответствии с этой же нормой, сотрудник должен согласиться с применением подобной санкции.

Работодатель в обязательном порядке получает письменное согласие сотрудника на удержание. Какой-либо унифицированной формы такого письменного согласия — нет. Оно составляется работником в свободной письменной форме и передается работодателю. Решение об удержании оформляется внутренним приказом. Приказ так же составляется в свободной письменной форме.

Авансы, выданные на командировочные расходы, удерживаются из заработной платы по такому же принципу. Месячный срок соблюдается в обязательном порядке. Согласие работника и внутренний приказ оформляются в свободных формах. Документы хранятся в бухгалтерии. Работник вправе запросить их копии при первой необходимости.

Излишне начисленные суммы

Ст. 137 ТК РФ не раскрывает и не трактует понятие счетной ошибки. При этом толкование термину дал ВС РФ. Под счетной ошибкой понимается арифметическая неточность, допущенная сотрудником бухгалтерии. Ошибка допускается при неправильном сложении, вычитании, умножении, делении, и при других арифметических действиях.

Работник должен согласиться с удержанием по данному основанию. Излишне начисленные суммы — увеличение заработной платы, за счет неправильного действия сотрудника бухгалтерии. При этом счетная ошибка должна быть связана с какими-либо действиями вручную.

Технические ошибки и сбои, вследствие которых работники за один период 2 и более зарплат, не признаются счетными ошибками. При технических ошибках удержание не производится, но вопрос можно решить в судебном порядке.

Удержание при простое по вине работника

Под данное основание подпадает случай, когда работник систематически и только по своей вине не выполняет трудовые нормы. Простой — фактическое невыполнение работником профессиональных обязанностей. При простое работник должен присутствовать на рабочем месте, так как в противном случае санкции налагаются за прогул. Простой подразумевает отсутствие результатов (плодов) трудовой деятельности.

По указанному основанию удержание возможно только после разбора ситуации комиссией по трудовым спорам или судом. В данном случае согласие работника — не является обязательным фактором. Как правило, по таким основаниям чаще всего возникают разногласия между сторонами трудовых правоотношений. Месячный срок исчисляется с момента разрешения трудового спора не в пользу работника.

Удержание в рамках исполнительного производства

Данное основание следует рассмотреть отдельно. Оно в практике является наиболее применимым и сложным одновременно. Счетные ошибки допускаются бухгалтерами все реже, как и работодатели не всегда идут навстречу по просьбе работника выплатить аванс. А исполнительные листы поступают в адрес работодателей в огромных количествах. При этом о таком основании необходимо знать о некоторых его обязательных признаках:

- Решение суда должно вступить в законную силу.

- Исполнительный лист предъявляется судебным приставом-исполнителем по месту работы должника.

- Работник может не согласиться с таким порядком, и обжаловать действия СПИ в вышестоящие органы.

- Воля работодателя не учитывается — он обязан выполнять предписания законодательства.

- При взыскании соблюдаются сроки, установленные для исполнительного производства.

Речь идет именно о взыскании в принудительном порядке. Удержание по этому основанию производится только при наличии исполнительного листа, предъявленным судебным приставом-исполнителем. Взыскивать долги по судебным решениям вправе только одна структура в стране — ФССП РФ. Взаимодействовать с другими организациями работодатели не имеют права.

Как удержать деньги с работника

Для обязательных удержаний распоряжения руководителя или заявления работника не нужны, достаточно исполнительного документа или его копии с постановлением судебного пристава.

Для удержаний по инициативе работодателя список документов зависит от ситуации. Например, при удержании излишне выданного аванса должно быть получено письменное согласие от работника и приказ руководителя на удержание. Если произошла недостача, кроме этих документов должен быть составлен акт недостачи, подписанный комиссией, и объяснительная от материально ответственного работника.

Когда работники могут оспорить удержание из зарплаты

Еще раз обратим внимание на то, что удерживать деньги с зарплаты работника нужно строго в соответствии с трудовым законодательством.

Это касается не только оформления согласия работника и приказа работодателя об удержании, — нужно правильно оформить документы-основания этих удержаний.

Если работодатель неправильно оформит документы-основания, высока вероятность, что работник оспорит все «вычеты».

Например, нужно доказать, что именно этот работник виноват в поломке именно этой вещи, или, что была недостача, и она произошла именно из-за этого работника. По каждому случаю работодателю следует провести ряд мероприятий и оформить нужные документы. Иначе удержания незаконны.

Размеры удержаний из заработной платы

Эти параметры установлены законодательно. В ст. 138 ТК РФ прописаны максимальные размеры удержаний из заработной платы. Предусмотрены исключения, когда ограничения увеличиваются в соответствии с требованиями законодательства.

Так по не судебным основаниям, когда у работодателя нет на руках исполнительного листа, общий размер удержаний с каждой выплаты не должен превышать 20%. Это предельный размер удержания, который может быть уменьшен — по договоренности между сторонами.

Совокупность оснований учитывается в каждом случае. Если работодатель удерживает часть зарплаты за простой и не отработанный аванс, то по обоим основаниям максимальная сумма составляет 20% после вычета НДФЛ. Законом предусмотрены случаи, по которым общий размер удержаний может быть увеличен.

В каких случаях повышается размер удержаний

В ст. 138 ТК РФ предусмотрены основания, по которым совокупный размер всех удержаний может быть повышен до 50% от заработной платы работника. Законодатель отсылает к федеральному закону “Об исполнительном производстве”, к статье 99.

Здесь указано, что при наличии исполнительного листа, работодатель без согласия сотрудника имеет право удерживать до половины заработной платы, после вычета НДФЛ. К примеру, по ТК РФ оклад работника составляет 50 000 рублей gross. Это означает, что “на руки” сотрудник получает 43 500 рублей.

В рамках исполнительного производства с этих денег может быть удержано (взыскано) не более 21 750 рублей, что составляет 50% от дохода net. Но и это ограничение не считается предельным, так как данная статья так же предусматривает исключение из правил.

Максимальный размер удержания по суду

Совокупный размер всех удержаний с заработной платы должника может достигать 70% после вычета налогов. Это возможно не по всем основаниям. Исключение составляют исполнительные листы, направленные работодателю по взысканию следующих видов долгов:

- Алименты на содержание несовершеннолетних детей.

- Возмещение вреда — здоровью, причиненного третьим лицам; в связи со смертью кормильца; в виду совершенного преступления.

Список закрытый и исчерпывающий. При несогласии с таким размером удержания, должник имеет право на обращение в суд. Предмет обращения — уменьшение ежемесячного взыскания по исполнительному листу.

Об авторе

Читайте также: Размер МРОТ в 2021 году с 1 января и 1 мая в таблице по регионам

Анатолий Дарчиев — высшее экономическое образование по специальности «Финансы и кредит» и высшее юридическое образование по направлению «Уголовное право и криминология» в Российском Государственном Социальном Университете (РГСУ). Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк. Аналитик и эксперт по банковской деятельности. [email protected]

Эта статья полезная? ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту