Все граждане Российской Федерации обязаны платить налоги на имущество, транспорт и наличествующие земельные участки. Пошлинные сборы, взимаемые с владельцев автомобилей, мотоциклов, автобусов и моторных лодок, адресуются в бюджет конкретного региона страны. Вследствие такого положения дел, муниципальные органы субъектов федерации самостоятельно устанавливают перечень различных льгот, связанных с материальными обязательствами граждан. В этом материале мы подробно расскажем о том, нужно ли платить транспортный налог пенсионерам, а также рассмотрим список других категорий лиц, обладающих преференциями в данной области.

- Освобождаются ли пенсионеры от уплаты транспортного налога?

- Кто может не платить

- Какой транспорт не облагается налогом

- Условия уплаты налога

- Какие льготы доступны пенсионерам на транспортный налог?

- Региональные

- Федеральные

- Для каких пенсионеров льготы не предусмотрены?

- Процедура оформления льготы

- Заявление и документы

- Куда подавать документы

- Расчет себестоимости налога и его структура

- Как высчитать стоимость транспортного налога самостоятельно

- Льготы для уплаты налога на авто для пенсионеров по регионам

- Льготы для военных пенсионеров

- Необходимые документы, чтобы оформить льготы на налог пенсионерам

- Как получить налоговые льготы в Подмосковье

Освобождаются ли пенсионеры от уплаты транспортного налога?

Пенсионеры – это категория граждан, обладающая правом на получение различных социальных льгот и преференций. Правительство России стремится упростить жизнь людей, вышедших на заслуженный трудовой отдых, предлагая им всевозможные виды послаблений. В соответствии со статьей №356 НК РФ, каждый пенсионер обладает правом на получение льгот по уплате транспортного налога. Однако так как данный вид пошлины относится к числу региональных сборов, размеры и вид преференций устанавливаются муниципалитетом каждого субъекта в самостоятельном порядке.

Транспортный налог для пенсионеров выплачивается в соответствии с льготами, выбранными местными органами самоуправления. Уточнить вопрос о порядке предоставления преференций для таких категорий граждан можно посредством обращения в налоговую службу по месту жительства.

Кто может не платить

Российская Федерация – это страна, отличающаяся высокими моральными нормами, а также превосходным уровнем социальной ответственности. Правительством страны ежегодно выпускаются и дополняются законодательные нормы, касающиеся льгот и послаблений, применяемых в адрес всевозможных лиц.

Сегодня от платежей по закрытию материальной ответственности по налогу на транспорт освобождаются:

Читайте также: Счёт-фактура и товарная накладная — чем отличаются

- граждане, обладающие статусом Героя России;

- инвалиды 1 или 2 группы, а также инвалиды детства;

- ветераны вооруженных сил и военных конфликтов;

- кавалеры Ордена Славы;

- члены многодетных семей;

- опекуны детей-инвалидов и пр.

В адрес данных категорий граждан, при расчете ТН, как правило, используется нулевая ставка. На вопрос о том, платят ли пенсионеры транспортный налог, отвечает соответствующая правовая документация каждого субъекта страны.

Какой транспорт не облагается налогом

В соответствии с п.2 ст. 358 НК РФ, от обязательств по внесению платежей за ТН освобождаются владельцы различных видов сельхозтехники:

- машинно-тракторных агрегатов;

- культиваторов;

- опрыскивателей;

- сеялок;

- плугов;

- катков и пр.

От обязанностей по уплате ТН избавляются машины, оборудованные для использования инвалидами различных групп.

Условия уплаты налога

Порядок уплаты транспортного налога в Московской области в 2021 году:

- Организации вносят авансовые платежи не позже, чем за месяц до окончания отчетного периода

- Уплата ежегодного транспортного налога проводится не позже 28 марта

- Физические лица, получив квитанцию, должны оплатить налог не позже 30 сентября года, который следует за отчетным периодом.

Налоговая ставка зависит от:

- типа транспортного средства;

- мощности мотора;

- места и цели использования.

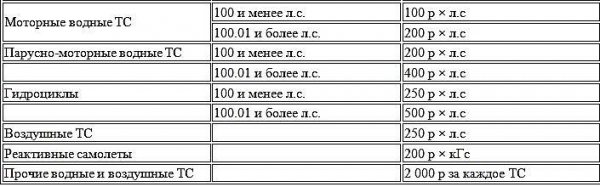

Самый высокий налог оплачивают владельцы водных и воздушных видов транспорта. Налоговый сбор составляет от 100 до 500 рублей с каждой лошадиной силы.

За летательный аппарат без двигателя придется уплатить около 2 тысяч рублей. За реактивный самолет – по 200 рублей за каждый килограмм тяги мощности. Такой вид транспорта не подпадает под льготное налогообложение, поскольку используется он только с коммерческими целями.

Грузовой автотранспорт облагается налогом по такой ставке:

- Для автомобиля, возрастом не старше 5 лет: 20 – 58 рублей за 1 лошадиную силу

- Для ТС старше – 25 – 85 руб. за лошадиную силу.

Ставка варьируется в зависимости от мощности двигателя.

Для автобусов до 5 лет действует ставка 27 – 56 рублей. Для боле старой техники 50 – 100 рублей. Для автомобилей действует ставка:10 – 150 руб. за 1 л.с., зависит от возраста авто и мощности двигателя транспортного средства.

Владельцы мототехники заплатят 9 – 50 рублей за каждую лошадиную силу.

Налогообложение для снегоходов варьируется в пределах 25 – 50 рублей за одну л.с.

Читайте также: Как составить бухгалтерские проводки: основные правила и 11 примеров из практики

Какие льготы доступны пенсионерам на транспортный налог?

Согласно законодательству, сбор на транспорт – это пошлина, взимаемая со всех владельцев машин, мотоциклов, автобусов и пр. Однако некоторые категории граждан освобождаются от подобных вариаций материальной ответственности перед государством. Льготы на транспортный налог для пенсионеров установлены в соответствии с региональными законодательными актами Российской Федерации.

Региональные

Представители территориальных структур – главы муниципалитетов субъектов России, устанавливают перечень преференций по закрытию ТН в самостоятельном порядке. Как правило, местные органы самоуправления избавляют от обязанностей по закрытию соответствующих пошлин граждан, относящихся к категориям:

- Героев России.

- Ветеранов.

- Инвалидов.

На вопрос о том, освобождаются ли пенсионеры от уплаты транспортного налога, отвечает перечень законодательных норм, функционирующих в каждом отдельном регионе. В некоторых частях страны люди, вышедшие на трудовой отпуск, получают 50% скидку на подобные виды пошлин. В других субъектах от уплаты налоговых сборов освобождаются пенсионеры, владеющие машинами с мощностью мотора менее 100 лошадиных сил.

Федеральные

Как уже говорилось ранее, право на получение транспортного налога людьми, вышедшими на законный трудовой отдых, прописано в ст. 356 НК РФ. Однако, в соответствии с нормами законодательства, в адрес подобных категорий лиц не предусмотрено каких-либо федеральных преференций. Послабления назначаются муниципальными правительственными органами каждого региона в самостоятельном порядке.

Для каких пенсионеров льготы не предусмотрены?

Несмотря на то, что пенсия оставляет желать лучшего, налог будет зависеть полностью от времени пользования машиной.

Например, если пенсионер пользовался машиной не более 8 месяцев, после чего решил продать, то именно за данный период и будет начислен налог с льготами. В учет берется каждое конкретное транспортное средство в отдельности (категория, год выпуска, мощность мотора).

Основное условие при получении прав на льготы — это возможности и законность в регионах на местах. Пенсионеры могут остаться без привилегий, если подобные возможности у того или иного субъекта РФ отсутствуют.

Например, полностью оплачивать приходится налог пенсионерам в Ростовской, Смоленской, Волгоградской, Кировской областях, Крыме, Республике Калмыкии.

Рассчитывать льготы пенсионерам не приходится, если во владении:

- иномарка;

- отечественное ТС, если мощность превышает 150 л/с;

- отсутствие одного из статусов (ветеран, инвалид 1-2 группы, герой СССР, пострадавший в ходе испытаний на ядерном полигоне), либо зафиксирован факт о том, что ТС находится в розыске (угоне).

Стоит понимать, что налог на авто даже для пенсионеров — обязательный вид платежа. Если нет каких-либо льгот, то вопросы о размере и сумме, подлежащей к оплате, решают региональные представительства на местах.

Кому дать налоговое послабление, кому нет — всё решается на региональном уровне и обеспечиваются налоговыми привилегиями исключительно уязвимые категории граждан.

К вниманию пенсионеров — автомобилистов! Льготы на ТС совсем не постоянны. С каждым годом вносятся изменения и поправки в бюджет в региональных учреждениях. Ранее принятые положения могут быть пересмотрены и вынесены в пользу пенсионеров.

Самые лояльные условия для пенсионеров, когда большинство из них освобождаются от уплаты налогов полностью на сегодняшний день в 2021 году это: Магаданская и Сахалинская область. Но 2 условия должны обязательно соблюдаться: отсутствие предпринимательской деятельности, личная эксплуатация машины пенсионером или его супругом.

Процедура оформления льготы

Для того чтобы задокументировать права на получение социальных льгот по уплате налога на пользование автомобилем, граждане России должны выполнить набор несложных манипуляций.

Все пенсионеры, желающие реализовать пошлинные послабления, действуют в соответствии с шагами следующей инструкции:

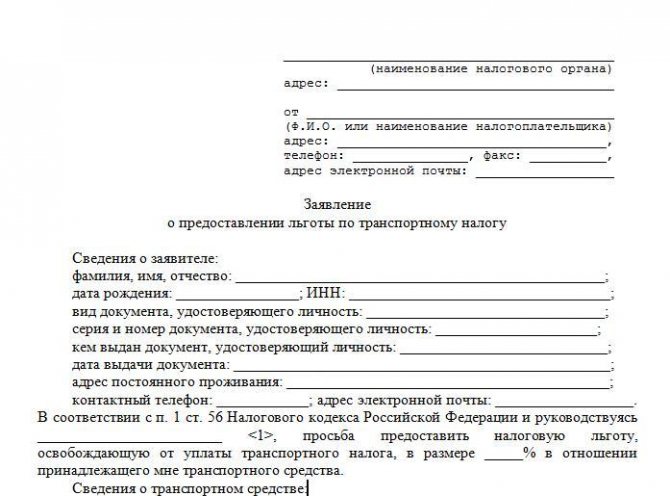

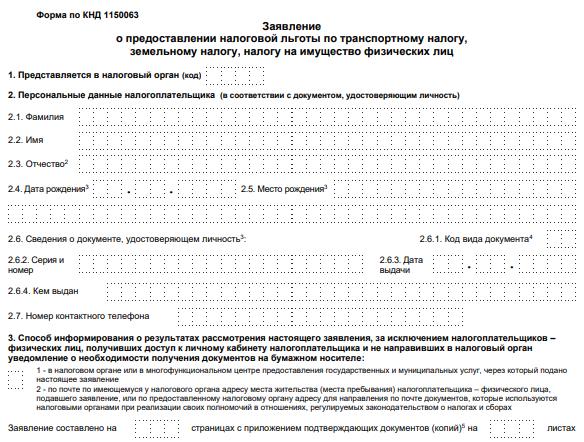

- Для начала нужно подготовить заявление, заполняемое по форме, установленной приказом ФНС.

- Далее следует собрать пакет документов, необходимых для предоставления в момент подачи соответствующей заявки.

- Затем заявление совместно с набором свидетельств адресуется сотрудникам налоговой службы или МФЦ.

Спустя 30 суток представители ответственных муниципальных органов выносят решение о предоставлении послаблений в адрес конкретного лица.

Заявление и документы

В России существует немалое количество законодательных регламентов, определяющих наличие преференций в адрес социально незащищенных слоев населения страны. К числу подобных нормативов относятся и региональные послабления для пенсионеров на уплату ежегодных транспортных сборов.

Для того чтобы оформить такие льготы, гражданам нужно собрать определенный пакет документов:

- заявление о предоставлении прав на преференции, по утвержденному формату;

- паспорт гражданина Российской Федерации;

- свидетельство о постановке на налоговый учет;

- индивидуальный номер налогоплательщика;

- удостоверение о получении социального трудового пособия.

Загрузить заявление о предоставлении льгот для его последующего заполнения можно на данной странице.

заявления

Инструкция

Куда подавать документы

Сегодня в различных территориальных субъектах Российской Федерации существует большое количество органов и представительств, отвечающих за прием документов на предоставление преференций.

Пенсионеры могут подать соответствующее заявление при помощи:

- муниципального отделения налоговой службы;

- многофункционального центра МФЦ;

- заказного письма, отправляемого в налоговую службу;

- представителя, оформляющего документы по нотариальной доверенности;

- функционала личного кабинета на портале ФНС.

По закону, сотрудники Федеральной налоговой службы рассматривают соответствующую заявку в течение 30 дней с момента ее подачи.

Расчет себестоимости налога и его структура

Транспортный налог (обязательный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности средств, в целях финансового обеспечения деятельности государства и

) для пенсионеров в Москве формируется из нескольких критериев расчета. В совокупности они и составляют ту сумму, которую пенсионер должен в итоге заплатить. Вся информация, которая хранится в ГИБДД, поступает в налоговую службу, анализирующую все характеристики.

Составляющие сбора:

- стоимость технического средства: если дороже 3 000 000 рублей при подсчете употребляют повышающий коэффициент;

- мощность двигателя в лошадиных силах;

- продолжительность владения: в расчет берется только лишь тот срок, с которого транспортное средство приобреталось в собственность;

- валовая вместимость;

- категория средства.

Из всех этих характеристик рассчитывается общая сумма, которую гражданин должен отдать государству за владение тех средством. После формирования налога его присылают непосредственно налогоплательщику. Оплатить его можно как дистанционно буквально через личный кабинет на официальном сайте ФНС, так и в любом удобном банке.

Если в принадлежности пенсионера имеется 2 и более транспортных средств, то он обязан оплачивать налог за каждое из них без исключения.

Налоговые ставки в Москве:

Как высчитать стоимость транспортного налога самостоятельно

Размер выплат можно рассчитать самим, действуя по заданному алгоритму. Достаточно знать мощность движка, категорию автомобиля и ставку, которая на него распространяется.

Например, нужно рассчитать обязательный государственный сбор за 10 месяцев для жителя Столичной области, который имеет легковой автомобиль с мощностью 110 лошадиных сил. Ставка на его средство распространяется в размере 34 рублей.

Расчет: (110 х 34) х 10/12 = 3740 х 0,833 = 3 115,42 рубля

Льготы для уплаты налога на авто для пенсионеров по регионам

- Пермь — оплата 50% от общей стоимости налога при наличии 1-ой машины в собственности с мощностью не выше 100 л/с, мотоцикла (мощность 50 л/с), гусеничного бульдозера (мощность 50 л/с).

- Волгоградская область – 100% льгота при наличии пенсионного свидетельства, инвалидности 1-2 группы участники, документа о принадлежности к узникам ВОВ, ветеранам, имеющим звание Героя СССР.

- Свердловская область – 100 льгота при наличии инвалидности либо одного из перечисленных ТС в собственности (грузовое авто — 150 л/с, мотоцикл, мотороллер – до 36 л/с)

- Нижегородская, Челябинская область — 50% от общей налоговой ставки или полностью при отношении к особой категории.

- Бурятия, Дагестан, Калининградская, Калужская, Ивановская, Саратовская, Смоленская и Ульяновская области,– льготы отсутствуют.

- Кемеровская область – фиксированная скидка (1 руб. за единицу л/с), в учет берется год выпуска машины, мощность мотора, статус самого пенсионера.

Льготы для военных пенсионеров

Военные пенсионеры подлежат к особой категории и несмотря на рассмотрение вопроса о налогообложении исключительно по регионам, федеральные нормативы всё же предусмотрены.

Такие граждане и их жены, родители будет полностью освобождены от налоговых обязательств, если двигатель машины не превышает 150 л/с.

Кроме того, компенсация положена:

- инвалидам (1-2 группа), если машина полностью переоборудована для этих целей;

- участникам горячих точек и боевых действий, причём на уплату налогов не повлияет область проживания;

- кадровым служащим;

- пенсионерам МВД, МЧС

- силовым структурам.

В большинстве регионов РФ льгота для данных граждан составляет 100%, если мощность двигателя не выше 200 л/с.

На заметку! Юристы советуют подетально выяснять, к какой категории относятся пенсионеры с учётом региона и какие права имеют на скидки. Для чего рекомендуется зайти на официальный сайт налоговой службы и заполнить предоставленную форму с указанием региона, сведений о машине, последнего периода уплаты ежегодного налога.

Обязательно нужно пенсионерам обратиться с заявлением в Налоговую инспекцию, приложить документы с подтверждением статуса “военный пенсионер” и написать заявление в ФНС. Узнать подробнее, имеются ли льготы пенсионерам на транспортный налог можно, обратившись в местное отделение УФНС РФ.

Читайте также: Как оформить и отразить в учете использование добавочного капитала

В зависимости от степени обеспеченности региона и наличия бюджета региональные власти могут снизить (увеличить) ставку по налогам или сделать со 100% скидкой для ряда категорий граждан в отдельности.

Льготы либо полная отмена уплаты налога будет действовать непосредственно с момента подачи заявления и вынесения положительного решения. .

Необходимые документы, чтобы оформить льготы на налог пенсионерам

Пенсионеру необходимо заявить о своём желании непосредственно в налоговую инспекцию для получения права на предоставление льготного налогообложение.

Необходимо подтвердить намерения соответствующими документами и написать заявление, указав:

- основания для получения скидки либо полного освобождения от налогов;

- вид и марку машины, регистрационный номер, количество ТС в личном владении.

К заявлению обязательно нужно приложить пенсионное удостоверение (копия). Пенсионер вправе выбирать любую выгодную для себя из предложенных региональными властями льгот.

Как получить налоговые льготы в Подмосковье

Согласно пункту 1 статьи 56 Налогового кодекса Российской Федерации, льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере. Заявление на предоставление льгот по имущественным налогам можно подать в любой налоговый орган Московской области по своему выбору. Информацию по вопросам применения налоговых ставок и льгот по имущественным налогам можно получить на сайте ФНС России (www.nalog.ru) в разделе «Справочная информация о ставках и льготах по имущественным налогам». О том, какие налоговые льготы могут получить физические лица в Подмосковье, читайте в материале портала mosreg.ru.

Льготы на транспортный налог

Жилой дом в Солнечногорском районе.

Источник: Фотобанк Московской области, Александр Кожохин

Транспортный налог относится к региональным и регулируется главой 28 Налогового кодекса Российской Федерации (далее – Кодекс), а также законами субъектов РФ – в них определены основные элементы налога, ставки, порядок и сроки уплаты, форма отчетности, налоговые льготы и основания для их использования. Согласно статье 3 Закона Московской области от 16.11.2002 №129/2002-ОЗ «О транспортном налоге в Московской области», налоговые льготы по транспортному налогу предоставляются в соответствии с Законом Московской области от 24.11.2004 №151/2004-ОЗ «О льготном налогообложении в Московской области» (далее – Закон).

Налоговые льготы, предусмотренные статьей 25 Закона, установлены для лиц, на которых распространяется действие Закона Российской Федерации от 15 января 1993 года N 4301-1 «О статусе Героев Советского Союза, Героев Российской Федерации и полных кавалеров ордена Славы», Федерального закона от 12 января 1995 года N 5-ФЗ «О ветеранах», Федерального закона от 24 ноября 1995 года N 181-ФЗ «О социальной защите инвалидов в Российской Федерации», Закона Российской Федерации от 15 мая 1991 года N 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС».

Налоговая льгота не распространяется на лиц, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, полученные (приобретенные) ими через органы социальной защиты населения в установленном законом порядке.

Лица, на которых распространяется действие Закона Российской Федерации «О статусе Героев Советского Союза, Героев Российской Федерации и полных кавалеров ордена Славы», Закона Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», лица, признанные участниками Великой Отечественной войны в соответствии с Федеральным законом «О ветеранах», лица, признанные инвалидами I и II групп, инвалидами с детства (независимо от группы инвалидности) в соответствии с Федеральным законом «О социальной защите инвалидов в Российской Федерации», освобождаются от уплаты транспортного налога, но не более чем по одному транспортному средству за налоговый период.

Для лиц, признанных инвалидами III группы в соответствии с Федеральным законом «О социальной защите инвалидов в Российской Федерации» и лиц, на которых распространяется действие Федерального закона «О ветеранах» (за исключением лиц, указанных в пункте 3 статьи 25 Кодекса),ставки транспортного налога уменьшаются на 50 процентов, но не более чем по одному транспортному средству за налоговый период.

На основании статьи 25 Закона транспортными средствами признаются автомобили легковые с мощностью двигателя до 150 лошадиных сил (до 110,33 кВт) включительно, мотоциклы и мотороллеры с мощностью двигателя до 50 лошадиных сил (до 36,8 кВт) включительно (далее в настоящей статье — транспортные средства), являющиеся объектами налогообложения в соответствии с законодательством Российской Федерации о налогах и сборах.

В соответствии со статьей 26.8 Закона многодетные семьи освобождаются от уплаты транспортного налога, но не более чем по одному транспортному средству за налоговый период, в отношении транспортных средств с мощностью двигателя до 250 л.с. (до 183,9 кВт) включительно, являющихся объектами налогообложения в соответствии с законодательством Российской Федерации о налогах и сборах: автомобили, мотоциклы, мотороллеры, автобусы, тракторы.

На основании пункта 4 статьи 26.8 Закона №151/2004-ОЗ право на применение налоговых льгот, установленных настоящей статьей, наступает с даты возникновения статуса многодетной семьи (рождение (усыновление, установление опеки и попечительства) третьего и последующих детей). Льготы, установленные настоящей статьей, предоставляются по заявлению налогоплательщика на основании документа, подтверждающего статус заявителя в соответствии с законодательством Московской области в размере 100% на одно транспортное средство с мощностью двигателя до 250 л. с. включительно, которые распространяются на одного из родителей в многодетной семье.

Дополнительно сообщаем, что льгота не предоставляется в отношении дорогостоящих автомобилей, указанных в перечне Минпромторга.

Как получить: граждане, имеющие право на льготу, самостоятельно представляют заявление и документы, подтверждающие получение льготы по транспортному налогу, в любой налоговый орган, по своему выбору.

Читайте, как оформить пенсию по старости в Московской области >>

Льготы по налогу на имущество

Источник: Фотобанк Московской области, Ксения Сидорова

Перечень лиц, имеющих право на налоговую льготу установлен статьей 407 Кодекса. Таким образом, право на налоговую льготу имеют следующие категории налогоплательщиков:

— Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

— инвалиды I и II групп инвалидности;

— инвалиды с детства, дети-инвалиды;

— участники гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

— лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

— лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и Федеральным законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

— военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

— лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

— члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом от 27 мая 1998 года N 76-ФЗ «О статусе военнослужащих»;

— пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

— граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

— физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

— родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

— физические лица, осуществляющие профессиональную творческую деятельность, — в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых домов, квартир, комнат, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования;

Читайте также: Как вести учет расчетов с поставщиками и подрядчиками в бюджетном учреждении

— физические лица — в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Перечень лиц, обладающих правом на привилегии, касающиеся суммы сбора, практически не изменился в текущем году. Основную группу составляют граждане с инвалидностью 1 и 2 категории либо инвалиды с детских лет, а также люди пенсионного возраста.

Федеральным законом от 03.08.2018 N 334-ФЗ перечень льготников дополнен такой категории налогоплательщиков, как дети-инвалиды. Льгота в отношении данной категории налогоплательщиков применяется с 01.01.2015.

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

Льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

— квартира, часть квартиры или комната;

— жилой дом или часть жилого дома;

— помещение или сооружение, указанные в подпункте 14 пункта 1 настоящей статьи;

— хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 настоящей статьи;

— гараж или машино-место.

Статья 407 дополнена такими объектами налогообложения, как часть квартиры и часть жилого дома (Федеральный закон от 03.08.2018 N 334-Ф).

Гражданин имеет право самостоятельно решить, какой объект он хочет полностью освободить от налога: квартиру или комнату; жилой дом; помещение или сооружение; гараж или машино-место. Причем если у налогоплательщика есть квартира, комната, жилой дом и гараж, то он может оформить льготу на один объект одного вида по выбору – квартиру или комнату, а также жилой дом и, например, гараж.

Администрации муниципальных образований вправе вводить дополнительные льготы.

Дополнительно сообщаем, что помимо налоговых льгот на федеральном уровне по налогу на имущество физических лиц предусмотрены налоговые вычеты в отношении объектов жилого назначения: например, в отношении комнаты или части квартиры налоговый вычет установлен в размере кадастровой стоимости 10 квадратных метров общей площади, квартиры или части жилого дома — в размере кадастровой стоимости 20 квадратных метров общей площади этой квартиры, а в отношении жилого дома — 50 квадратных метров общей площади этого дома.

Как получить: налогоплательщику необходимо представить в налоговый орган по своему выбору заявление о предоставлении льготы (если ранее налоговая льгота не оформлялась) и документы, подтверждающие право налогоплательщика на налоговую льготу, а также уведомление о выбранном объекте налогообложения, в отношении которого предоставляется налоговая льгота (при наличии нескольких объектов недвижимости одного вида). Заявление и документы необходимо представить до 1 ноября текущего года, то есть до начала нового налогового периода.

Узнайте, как бесплатно получить землю в Подмосковье >>

Льготы по земельному налогу

Дачный поселок

Источник: Фотобанк Московской области, Александр Кожохин

Согласно п. 5 ст. 391 Кодекса налоговая база по земельному налогу уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении налогоплательщиков, относящихся к одной из определенных п. 5 ст. 391 Кодекса категорий, в частности пенсионеров, получающих пенсии, назначаемые в порядке, установленном пенсионным законодательством.

Данное положение внесено в главу 31 «Земельный налог» Кодекса Федеральным законом от 28.12.2017 N 436-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» и согласно ч. 13 ст. 14 указанного Федерального закона применяется к порядку исчисления земельного налога за налоговые периоды начиная с 2017 г.

Налоговая база уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении налогоплательщиков, относящихся к одной из следующих категорий:

— Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

— инвалидов I и II групп инвалидности;

— инвалидов с детства, детей-инвалидов;

— ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

— физических лиц, имеющих право на получение социальной поддержки в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» (в редакции Закона Российской Федерации от 18 июня 1992 года N 3061-1), в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и в соответствии с Федеральным законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

— физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

— физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

— пенсионеров, получающих пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лиц, достигших возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание.

Уменьшение налоговой базы в соответствии с пунктом 5 настоящей статьи (налоговый вычет) производится в отношении одного земельного участка по выбору налогоплательщика.

Уведомление о выбранном земельном участке, в отношении которого применяется налоговый вычет, представляется налогоплательщиком в налоговый орган по своему выбору до 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанного земельного участка применяется налоговый вычет.

Налогоплательщик, представивший в налоговый орган уведомление о выбранном земельном участке, не вправе после 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанного земельного участка применяется налоговый вычет, представлять уточненное уведомление с изменением земельного участка, в отношении которого в указанном налоговом периоде применяется налоговый вычет (пункт 6.1 статьи 391 Кодекса).

При непредставлении налогоплательщиком, имеющим право на применение налогового вычета, уведомления о выбранном земельном участке налоговый вычет предоставляется в отношении одного земельного участка с максимальной исчисленной суммой налога (при наличии информации о льготе в информационном ресурсе налоговых органов).

Для оформления льготы нужно:

— подать заявление установленного образца (в заявлении указываются персональные данные налогоплательщика, кадастровый номер земельного участка и другая информация);

— подтвердить право на получение льготы (для пенсионеров – пенсионное удостоверение).

Если документ, подтверждающий льготу, не предоставлен, налоговики самостоятельно запрашивают необходимые сведения в уполномоченных органах, а затем информирует налогоплательщика о результатах.

Подать заявление на получение льготы можно разными способами:

— обратиться в любую налоговую инспекцию Московской области и на месте заполнить бланк заявления и предоставить подтверждающие право на льготу документы;

— заполнить заявление в любом МФЦ Московской области;

— отправить Почтой России, скачав и заполнив бланк заявления с сайта ФНС России;

— через сайт «Госуслуги» или через личный кабинет налогоплательщика.

Последние варианты налоговики называют самыми удобными, при этом личный кабинет необходимо создать заранее. Помощь в открытии кабинетов могут оказать в МФЦ и в налоговой инспекции.

Срок рассмотрения заявления – 30 дней. Статус заявления удобно отслеживать в личном кабинете на сайте «Госуслуги» или в личном кабинете налогоплательщика.

До 01.01.2017 действует старый порядок предоставления льгот.

С 2021 года статьей 395 Кодекса был установлен перечень категорий налогоплательщиков, освобождаемых от уплаты земельного налога. Такие категории граждан, как пенсионеры, инвалиды, ветераны труда, многодетные семьи и др. в перечень не включены.

Вместе с тем в соответствии с пунктом 5 статьи 391 Кодекса для категорий налогоплательщиков, указанных в данном пункте, налоговая база при исчислении земельного налога уменьшается на не облагаемую налогом сумму в размере 10 000 рублей на одного налогоплательщика на территории одного муниципального образования в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении.

Как получить: гражданам нужно представить в любую налоговую инспекцию подтверждающие документы и написать заявление (бланк предоставят в офисе налогового органа).

Читайте, как построить дачу в Московской области: выбор участка и разрешение >>