- Как сдавать отчётность при реорганизации

- Изменения в новой форме 2-НДФЛ в 2018 году

- Сдача справки 2-НДФЛ при реорганизации

- Больше не нужно указывать адрес проживания работника

- Нет инвестиционных вычетов

- Уточнили способы сдачи формы

- Введены новые коды доходов и вычетов

- Убрали упоминание печати

- Обновление формы справки о доходах

- Образец заполнения справки 2-НДФЛ в 2018 году

- Заголовок

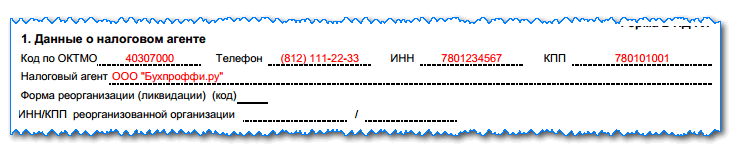

- Раздел №1 (Сведения о налоговом агенте)

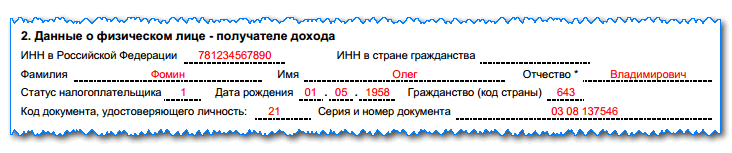

- Раздел №2 (Данные о физическом лице — получателе дохода)

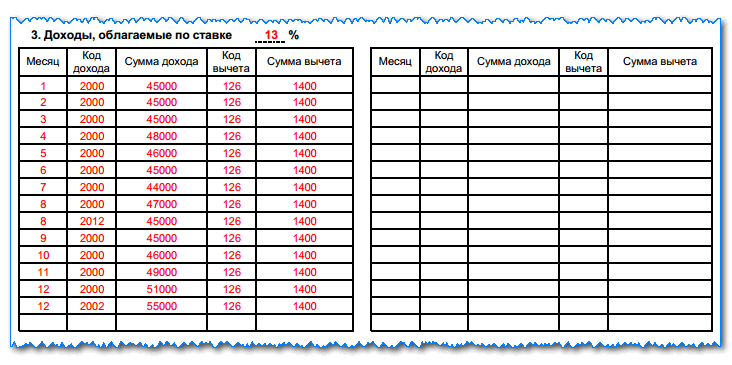

- Раздел №3 (Доходы)

- Раздел №4 (Стандартные, социальные, инвестиционные и имущественные налоговые вычеты)

- Раздел №5 (Общие суммы дохода и налога)

- Обновление расчёта 6-НДФЛ

- Обновление декларации по форме 3-НДФЛ

- Новые правила для налога с выигрышей

- Особенности расчета и уплаты НДФЛ

- НДФЛ и московская реновация жилого фонда

- Текущие ставки НДФЛ

- Компенсации дольщикам не облагаются

- Не облагается первый взнос за авто

- Увеличение ставки НДФЛ в 2021 году: чего ждать от чиновников

- Новые правила обложения экономии на процентах по займам

- Ставки НДФЛ в 2021 году

- Меняется налогообложение процентов по отечественным обращающимся облигациям

- Нет НДФЛ с адресной социальной помощи

- Нововведения с 2021 года

- Коэффициент-дефлятор для иностранцев с патентом

- Уплата налогов с заработной платы в 2021 году

Как сдавать отчётность при реорганизации

В случае реорганизации бизнеса следует учитывать важное изменение подоходного налога в 2021 году. Так, с 1 января НК РФ регламентирует правила сдачи отчётности в данной ситуации. Это новый п. 5 статьи 230, внесённый Законом от 27 ноября 2021 года № 335-ФЗ.

Главное требование такое: не взирая на вид реорганизации – присоединение/разделение/преобразование/слияние – правопреемник обязан сдать за реорганизованную структуру в ИФНС по месту своего учёта формы 2-НДФЛ и отчёт 6-НДФЛ, если она это не сделала. Если же правопреемников несколько, то обязанность каждого устанавливают по передаточному акту либо разделительному балансу.

Также см. «Новые правила определения налогового периода по разным налогам для ИП и юрлиц».

Изменения в новой форме 2-НДФЛ в 2018 году

Новая форма объединила в себе множество изменений.

Сдача справки 2-НДФЛ при реорганизации

С введением нового бланка был закрыт серьезный пробел, существовавший в ранее действовавших формах. Он касается разграничения обязанностей сдавать отчет при реорганизации компании.

Внесенные изменения в Приказ теперь устанавливают, что правопреемник, несмотря на тип реорганизации, теперь обязан сдавать отчет за ликвидированную организацию. Это правило действует при условии, что последняя еще не успела это сделать до закрытия. Эта же обязанность действует и на подачу уточненных данных.

Если правопреемников несколько, то фирму, которая будет обязана производить данное действие необходимо установить при помощи передаточного акта либо разделительного баланса.

Для того, чтобы правопреемник мог сдавать отчет, в новый бланк добавлены два поля: «Форма реорганизации» и «ИНН/КПП реорганизованной организации».

При простых условиях подачи отчета эти два поля оставляют без данных.

Больше не нужно указывать адрес проживания работника

Из новой формы пропали графы, в которые необходимо было ранее заносить адрес проживания лица, на какого оформляется отчет. Теперь эти сведения проставлять не нужно.

Нет инвестиционных вычетов

Упоминания об инвестиционных вычетах пропали из раздела 4. Теперь они не учитываются при определении базы для расчета налога.

Уточнили способы сдачи формы

Из правил передачи отчета в налоговую убрали все виды носителей. Теперь сдать его можно только двумя способами — на бумажном носителе или электронно через спецоператора связи.

На практике исключение этих способов — это приведение правил в соответствие с положениями НК, где уже давно закреплены только эти две возможности подать отчет.

Введены новые коды доходов и вычетов

С 1 января стали действовать 5 новых кодов доходов и 1 код вычетов. В частности, отдельный код теперь введен для компенсации за неотгуленный отпуск.

Новые коды доходов и вычетов для справки 2-НДФЛ за 2021 год:

КодНовые коды доходов, действующие с 2021 года.2013Сумма компенсации за неиспользованный отпуск2014Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях2301Суммы штрафов и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с Законом Российской Федерации от 07.02.1992 N 2300-1 “О защите прав потребителей” <1>2611Сумма списанного в установленном порядке <2> безнадежного долга с баланса организации3023Сумма дохода в виде процента (купона), получаемого налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 годаКодНовые коды вычетов, действующие с 2021 года619Вычет в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете

Убрали упоминание печати

Поле для печати убрано с реестра справок, если они сдаются в налоговую на бумажном носителе. Заверять документ оттиском теперь не нужно, даже если печать используется компанией.

Обновление формы справки о доходах

Налоговая служба России разработала обновленный бланк справки о доходах физического лица по форме 2-НДФЛ. Проект соответствующего приказа опубликован на Едином портале размещения проектов нормативных документов. Предполагается, что она будет актуальна для сведений о доходах за 2017-й год.

Напомним, что внешний вид справки 2-НДФЛ закреплён приказом ФНС от 30 октября 2015 года № ММВ-7-11/485. Зачем потребовалось обновлять эту форму?

Суть в изменениях, о которых мы писали в начале этой статьи: чтобы правопреемники налогового агента могли сдавать за него 2-НДФЛ. Для этого в Разделе 1 «Данные о налоговом агенте» появилось 2 новых поля:

- «Форма реорганизации (ликвидации)» (ставят соответствующий код от 0 до 6);

- «ИНН/КПП реорганизованной организации».

В остальных случаях эти строки не заполняют.

По новым правилам правопреемник указывает код ОКТМО по месту нахождения реорганизованной структуры или её обособленного подразделения.

В поле «Налоговый агент» правопреемник реорганизованной организации указывает именно её название (либо её обособки).

Кроме того, из Раздела 2 «Данные о физическом лице – получателе дохода» изъяты строки, связанные с адресом места жительства. А в Разделе 4 справки 2-НДФЛ из состава налоговых вычетов исключены инвестиционные.

Образец заполнения справки 2-НДФЛ в 2018 году

Рассмотрим 2-НДФЛ новая форма 2021 бланк образец заполнения.

Заголовок

Под названием бланка проставляются год, за какой составляется документ, его номер в порядке оформления и дата создания.

Следующим шагом идет признак составленной справки:

- Признак «1» сюда необходимо занести, если оформление бланка происходит в стандартной ситуации, и налог был снят с работника.

- Признак «2» заносится в том случае, если удержание налога выполнить не удалось.

Когда отправляется корректирующий бланк, то в следующее поле необходимо занести его порядковый номер. Так, «00» здесь записывается, если справка создается в первый раз. Код от «01» до «98» будет обозначать номер корректирующего документа по этому сотруднику. «99» является отменой всех ранее переданных данных по указанному человеку.

Последнее здесь поле — код ФНС, куда отправляется справка.

Раздел №1 (Сведения о налоговом агенте)

В такой раздел записываются сведения о работодателе, какой составляет документ. Сначала проставляется код ОКТМО, затем контактный номер телефона, после чего коды ИНН и КПП.

В следующей графе указывается название налогового агента.

Следующие два поля были введены в форме 2021 года. Код формы реорганизации может принимать значения:

- «0» – произведена ликвидация;

- «1» – выполнено преобразование;

- «2» – произошло слияние;

- «3» – произошло разделение;

- «5» – произведено присоединение;

- «6» – произошло разделение с одновременным присоединением.

В следующем поле записываются коды ИНН и КПП компании, которая была преобразована. Если ни одно из данных действий не выполнялись, оба эти поля остаются пустыми.

Раздел №2 (Данные о физическом лице — получателе дохода)

В таком разделе проставляются данные о человеке, на кого создается справка. Сначала указывается ИНН работника. Если он иностранец и имеет ИНН своего государства, то данный код допускается записать рядом.

Далее заносятся Ф.И.О. работника. При этом отчество заносится в бланк, если оно у человека есть. При возникновении ситуации, если сотрудник в указанном периоде производил смену персональных данных, то в бланке нужно указывать уже новые, и прикладывать к нему документы для подтверждения смены.

Если справка подается на иностранного гражданина, то разрешается его данные проставлять латинскими буквами.

Вам будет интересно:

СЗВ-СТАЖ: кто должен сдавать, в какие сроки, образец заполнения

На следующем этапе указывается статус работника. Он может принимать одно из следующих значений:

- 1 — сотрудник является резидентом;

- 2 — является нерезидентом;

- 3 — специалист с высокой квалификацией;

- 4 — работник произвел переселение из-за границы;

- 5 — иностранец, получивший статус беженца;

- 6 — иностранец с патентом.

В следующих графах записывается дата рождения и код страны, в которой у него гражданство. У россиян здесь проставляется 643.

Далее, указываются данные документа, каким можно подтвердить личность.

бухпроффи

Важно! Если в течение отчетного года у лица изменились личные данные (к примеру, производилась смена фамилии, имя и т. д.), то в справку записывается уже новая информация, и к ней прикладываются подтверждающие документы.

Адрес можно записывать как на территории России (для резидентов), так и иностранный. Однако в последнем случае нужно также дополнительно указать адрес на территории России, где иностранец поставлен на учет.

Раздел №3 (Доходы)

Непосредственно в заголовке раздела есть графа, где необходимо указать ставку налога, по какой указываются сведения в документе. Как правило, для россиян здесь проставляется ставка 13%, а для иностранцев — 30%.

После этого в разделе находится таблица, в какую нужно построчно записывать месяца, начисленные в них доходы и их размер. Заполнение происходит по следующему принципу — в первый столбец заносится номер месяца, затем код, какой показывает полученный доход и в последнем столбце — его суммовое выражение.

Чаще всего при заполнении применяются коды:

- 2000 — основной заработок;

- 2012 — отпускные перечисления;

- 2300 — больничные перечисления и т. д.

(приложение 1 и 2 к приказу Минфина).

Внимание! Если за один и тот же месяц работник получил несколько доходов с разными кодами, то на каждой строчке номер месяца записывается тот же самый, а код дохода и сумма будут различаться.

Поля для вычетов в этом разделе предназначены для указания профессиональных льгот. Им присвоены коды от 403 и последующие.

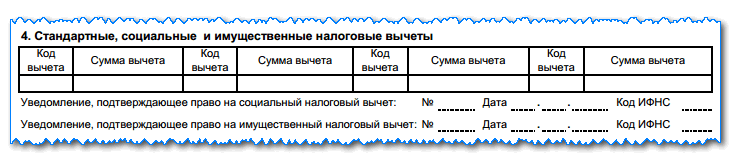

Раздел №4 (Стандартные, социальные, инвестиционные и имущественные налоговые вычеты)

В этот раздел нужно записать коды и суммы налоговых льгот, которые работник пользовался в указанном периоде. В частности, здесь учитываются стандартные вычеты на детей. Например — код 126 — на 1-го ребенка, 127 — на 2-го, 128 — на 3-го и всех последующих.

Если работник пользовался дополнительными вычетами, то нужно указать реквизиты уведомления, позволяющего их применять. Такая графа есть для социальной и имущественной льгот.

Еще в таком разделе показываются социальные и имущественные вычеты. По ним необходимо в графах идущих далее проставить информацию о подтверждающих документах.

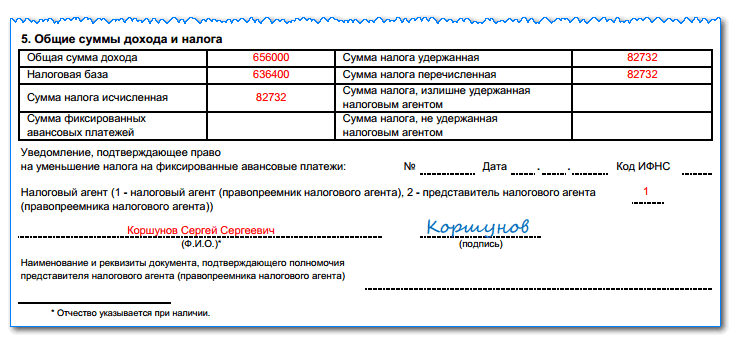

Раздел №5 (Общие суммы дохода и налога)

Данная часть справки является результирующей по разделам 3 и 4 справок 2НДФЛ и представляет собой таблицу.

В строке «Общая сумма дохода» следует отражать итоговую сумму дохода работника за весь год на данном предприятии.

В строке «Налоговая база» нужно отразить полученное в результате вычитания из значения общего дохода предоставленных работнику предусмотренных нормами вычетов.

В строке «Исчисленная сумма налога» указывается результат умножения суммы из предыдущей строки справки на действующую ставку налога, которая была определена в разделе 3.

Строка «Сумма фиксированных платежей» заполняется только гражданами иных государств, которые осуществляют трудовую деятельность по патенту. В случае когда эти физлица могут уменьшить суммы рассчитанного налога на суммы фиксированных платежей, произведенные ранее авансом, их следует отразить в этом разделе.

После этого заполняются графы «Сумма налога удержанная» и «Сумма налога перечисленная». Здесь отражаются начисленный и оплаченный налог.

Ниже указывается информация об излишне уплаченном налоге, либо возникшей недоимке по НДФЛ.

Под табличной частью также при необходимости указывается номер и дата выдачи уведомления о праве на уменьшения авансовых платежей, а также шифр ИФНС, осуществившей его выпуск.

После этого кодом отражается, кто представляет данную отчетность:

- “1” – Сам агент;

- “2” — Его назначенный представитель.

Документ подписывается директор.

Обновление расчёта 6-НДФЛ

Абсолютно новая 6-НДФЛ с 2021 года введена не будет, однако поправки в неё уже известны. Напомним, форма этого расчёта утверждена приказом ФНС от 14 октября 2015 года № ММВ-7-11/450.

Текст проекта приказа опубликован на Едином портале размещения проектов нормативных документов.

Перечислим основные изменения 6-НДФЛ в 2021 году:

- титульный лист; в частности, штрих-код «15201027» изменён на «15202024»;

- крупнейшие налогоплательщики ИНН и КПП по месту нахождения организации приводят как в свидетельстве о постановке на учет по месту нахождения (5-й и 6-й разряд КПП – «01»);

- организация-правопреемник сдаёт расчёт в ИФНС по месту своего нахождения за последний период представления и уточненные расчёты за реорганизованную структуру (в форме присоединения/слияния/разделения/преобразования) с указанием на титульном листе в строке «по месту нахождения (учета) (код)» цифры «215»; при этом в верхней части титула нужно привести ИНН и КПП правопреемника;

- в строке «налоговый агент» указывают наименование реорганизованной организации или ее обособленной структуры.

Есть и другие поправки в форму расчёта 6-НДФЛ с 2021 года, связанные с реорганизацией. Например, таблица кодов реорганизации/ликвидации (с «0» по «6»).

Обновлённый бланк бухгалтеры обязаны применять уже с отчёта за 2017 год. Напомним, что крайний срок сдачи 6-НДФЛ за 2021 год – 2 апреля 2021 года включительно.

Подробнее об этом см. «Сроки сдачи 6-НДФЛ в 2021 году».

Обновление декларации по форме 3-НДФЛ

Также Налоговая служба России подготовила изменения в бланк декларации по налогу на доходы физических лиц по форме 3-НДФЛ. Он утвержден приказом ФНС от 24 декабря 2014 года № ММВ-7-11/671. Судя по всему, обновлённый бланк 3-НДФЛ будет введен с 2021 года, в том числе для отчётности за 2021 год.

Так, новую редакцию получили:

- титульный лист декларации 3-НДФЛ;

- лист Д1 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества»;

- лист Е1 «Расчет стандартных и социальных налоговых вычетов»;

- Лист З «Расчет налогооблагаемого дохода от операций с ценными бумагами и операций с производными финансовыми инструментами (ПФИ)»;

- лист И «Расчет налогооблагаемого дохода от участия в инвестиционных товариществах».

В другие листы 3-НДФЛ тоже есть поправки.

Кроме того, декларация 3-НДФЛ получила абсолютно новый лист К под названием «Расчет дохода от продажи объектов недвижимого имущества».

Также см. «Какие документы прикладывать к декларации 3-НДФЛ».

Новые правила для налога с выигрышей

Азартным людям просто необходимо знать, какие изменения по НДФЛ в 2021 году ждут их. Дело в том, что Закон от 27 ноября 2021 года № 354-ФЗ в корне поменял порядок налогообложения выигрышей в азартные игрища и лотереи, а также отчисление НДФЛ с них.

Можно выделить 3 основных правила (новые положения ст. 214.7 НК РФ):

№Сумма выигрышаЧто с налогом1Игроку повезло на 4000 рублей и менееНДФЛ платить не нужно, поскольку это необлагаемый доход (новое положение п. 28 ст. 217 НК РФ)2От 4000 до 15 000 рублейСчастливчик сам перечисляет НДФЛ с дохода, который ему выдал организатор лотереи, игры315 000 рублей и большеВсе обязанности лежат на налоговом агенте

Разумеется, никакие вычеты за азартные утехи не положены. Соответствующая фраза появилась во втором абзаце п. 3 ст. 210 НК РФ.

Также уточнено, что налог считают отдельно по каждой сумме выигрыша.

Особенности расчета и уплаты НДФЛ

Составлением бухгалтерской отчетности НДФЛ в 2021 году и исчислением суммы налога будут заниматься организации, нанимающие сотрудников. Налог будет удерживаться с доходов получателей, к примеру, НДФЛ с начисленной заработной платы сотрудников рассчитывают и удерживают компании, в которых они работают. Юридические лица обязаны отчитываться о суммах перечисленных платежей путем представления отчетности 2-НДФЛ в 2021 г. в налоговую службу.

Размер налоговой ставки и отчетность по НДФЛ в 2021 году могут быть разными в зависимости от каждого конкретного случая (для резидентов он составляет 13%), также ставка может быть уменьшена на сумму вычетов. Если при выплате заработной платы (или иного дохода граждан) подоходный налог не удерживался, то налогоплательщик обязан самостоятельно его перечислить в бюджет. При этом подается отчетность 3-НДФЛ в 2021 году. Данный отчет предоставляют и индивидуальные предприниматели.

От уплаты налога и составления налоговой отчетности НДФЛ в 2018 году освобождаются: выплата пособий сотрудникам с маленькими детьми, выплата процентов по ипотечному кредиту, оплата образования персонала. В обязательном порядке налогом облагаются следующие доходы:

- заработная плата;

- пособия по нетрудоспособности;

- различные вознаграждения;

- начисленные отпускные;

- выплата дивидендов.

НДФЛ и московская реновация жилого фонда

Те, чьё жильё попало в Москве под снос и реновацию должны быть в курсе, какие изменения по подоходному налогу в 2021 году и в дальнейшем ждут их.

Согласно Закону от 27 ноября 2021 года № 352-ФЗ, не будет налога с доходов в виде (новый п. 41.1 ст. 217 НК РФ):

- равноценного денежного возмещения за старое жильё;

- жилья (доли в жилье), которое предоставлено вместо попавшего под реновацию.

Также в НК РФ прописан механизм предоставления имущественного вычета в случае продаже жилья, предоставленного по реновации (новый подп. 2 п 2 ст. 220 НК РФ). Доходы можно уменьшить на расходы, связанные с покупкой:

- освобожденного жилья;

- и/или жилплощади, предоставленной в связи с реновацией.

А срок владения новой квартирой объединён со сроком нахождения в собственности прежнего жилья (новый абзац п. 2 ст. 217.1 НК РФ).

Текущие ставки НДФЛ

Подоходный налог с физлиц налоговики собирают со всего работающего населения страны, облагая этим сбором зарплату, дивиденды, вклады и выигрыши. Исключение составляют лишь те виды доходов, которые получены в виде социальных выплат от государства – они, согласно законодательству России, освобождаются от уплаты НДФЛ. В 2021 году показатели НДФЛ по разным видам доходов выражаются следующим образом:

- граждане Российской Федерации, получающие зарплату, уплачивают НДФЛ в размере 13% от ее суммы;

- физические лица, получившие доход в виде дивидендов, также отчисляют в бюджет 13% сбора;

- граждане Белоруссии, Киргизии, Казахстана и Армении – стран, входящих в состав ЕАЭС, официально трудящиеся в России, являются плательщиками сбора в 13%;

- такую же ставку (13%) должны уплачивать личности, относящиеся к категориям беженцев и иммигрантов;

- жители страны, получившие выигрыш или осуществившие вложение, должны отчислить 35% с данного дохода;

- нерезиденты, осуществляющие трудовую или предпринимательскую деятельность в России, уплачивают налог в размере 30% с доходов.

Таким образом, сегодня в российской налоговой практике применяется плоская шкала налогового обложения доходов россиян. При этом, согласно данным специалистов из Росстата, размер средней номинальной зарплаты в стране равен 38590 рублям, т.е. человек, получающий такую сумму, ежемесячно платит отчисление в размере чуть более 5000 рублей. Несложно посчитать, что в годовом выражении это будет примерно 60000 – сумма, которая для россиян с озвученным выше доходом является весьма существенной.

При этом эксперты, настаивающие на необходимости введения прогрессивной шкалы налогообложения, говорят, что сегодня увеличение сумм собираемых налогов чаще всего осуществляется за счет наименее обеспеченных категорий лиц. Такая практика приводит к тому, что разрыв между самыми богатыми и самыми бедными россиянами увеличивается катастрофическими темпами.

Компенсации дольщикам не облагаются

Абсолютно новое по НДФЛ с 2021 года – это пункт 71 ст. 217 НК РФ. Закон от 27 ноября 2021 года № 342-ФЗ дополнил перечень необлагаемых выплат. К ним отнесено возмещение за счет средств компенсационного фонда, полученное дольщиком в рамках Закона от 29 июля 2021 года № 218-ФЗ <�О защите прав дольщиков при банкротстве застройщиков˃.

Поскольку многие «обожглись» с этой схемой приобретения нового жилья, государство решило поддержать тех, кому не посчастливилось въехать в достроенный дом.

Не облагается первый взнос за авто

Перечень необлагаемых НДФЛ выплат пополнился ещё одной позицией. Это оплата части первоначального взноса в счет стоимости покупаемого авто за счет средств федеральной казны при оформлении кредита на приобретение автомобиля (порядок регулирует Правительством РФ. Это новый пункт 37.3 ст. 217 НК РФ, который внесён Законом от 27 ноября 2021 года № 335-ФЗ.

Суть этих свежих новостей про изменения НДФЛ в 2021 году в том, что они носят ретроспективный характер. Освобождение действует уже с 1 января 2021 года.

Увеличение ставки НДФЛ в 2021 году: чего ждать от чиновников

Большая часть полученного дохода облагается 13% налогом. Ранее чиновники планировали увеличить показатель на 2%. Тогда подоходный сбор составил бы 15% от всех поступлений. Предложения обосновывались тем, что в бюджете недостаточно средств для выполнения всех функций и задач государства. Никаких изменений в налоговых ставках не произошло, а свежие новости об изменении НДФЛ в 2021 году таковы:

- все ставки останутся на прежнем уровне;

- формы отчетности не изменятся.

Увеличение подоходного сбора не планируется и в ближайшее время, так как в бюджете налоговые доходы государства были запланированы из расчета текущего значения ставок.

Новые правила обложения экономии на процентах по займам

Закон от 27 ноября 2021 года № 333-ФЗ с 1 января 2021 года скорректировал положения подп. 1 п. 1 ст. 212 НК РФ. Теперь стало более понятно, когда именно экономия на процентах по займу/кредиту приводит к подоходному налогу.

НДФЛ есть, когда:

- деньги получены от взаимозависимой организации/предпринимателя либо с таковыми имеет место факт трудовых отношений;

- по факту экономия – это материальная помощь или форма встречного исполнения обязательства перед заёмщиком (например, когда последний поставил товар, выполнил работу, оказал услугу)

Выгода есть, когда заемщик получил деньги под процент меньше, чем под 2/3 ставки Центробанка РФ.

До 2021 года НДФЛ возникал, если заём под низкий процент выдан не только взаимозависимому физлицу.

Ставки НДФЛ в 2021 году

Размер налогового обременения доходов населения зависит от вида этих самых поступлений. Например, ставка НДФЛ с дивидендов в 2020 году аналогична значению удержаний из заработной платы и пособий и равна 13%. А вот при получении выигрыша в рекламную лотерею придется заплатить государству 35% от полученных денег.

Важное значение имеет статус налогоплательщика: является ли он резидентом или нет. Налоговым резидентом признаются граждане, которые пребывают на территории нашей страны не менее 183 дней в год. Причем статус присваивается независимо от наличия гражданства.

Определим действующие значения по отдельным видам поступлений. Вот актуальная таблица ставок НДФЛ в 2021 году.

Вид дохода Размер ставки Для резидентов России Выигрыш или призы, полученные по результатам конкурсов, лотерей и иного рода мероприятий, проводимых с целью рекламы товаров, работ или услуг, — вот в каких случаях НДФЛ 35 процентов 35% Экономия на процентах при получении заемных средств, если плата за пользование кредитным капиталом составляет менее 2/3 ставки рефинансирования Поступление доходов от процентов по банковским вкладам, облигациям и прочим видам вложений, если сумма превышает размер, установленный в ст. 214.2 и 214.2.1 НК РФ Все остальные виды дохода 13% Ставка НДФЛ для нерезидентов в 2021 году Заработная плата и иные выплаты в части оплаты труда высококвалифицированных специалистов 13% Вознаграждения за труд наемных работников, трудящихся у физических лиц, в частных подсобных хозяйствах, домашних и прочих личных нужд, но не связанных с предпринимательством Оплата труда членам экипажей судов, осуществляющих свою деятельность под российским флагом Зарплата беженцев и(или) добровольных переселенцев, которые получили постоянное место жительства в России по специальной программе Дивиденды 15% Все остальные виды доходных поступлений 30%

Меняется налогообложение процентов по отечественным обращающимся облигациям

В силу Закона от 03 апреля 2021 года № 58-ФЗ с 1 января 2018 года изменён порядок налогообложения доходов в виде процентов по обращающимся облигациям отечественных фирм и предприятий, которые выпущены в оборот с 2021 года.

По сути данные проценты теперь облагаются НДФЛ как вклады в банках по ставке 35% (новая редакция п. 2 ст. 224 НК РФ). А именно, под налог попадает разница между суммой выплаты процентов (купона) и суммой процентов, которая рассчитана:

- по номиналу облигаций;

- ставке рефинансирования ЦБ РФ, увеличенной на 5 процентных пунктов и действующей в период выплаты купонного дохода.

Пример

Проценты по облигациям, которыми владеет Е.А. Широкова, выплачивают каждый год. Номинальная стоимость облигаций – 2000 рублей. Ставка рефинансирования Центробанка на момент выплаты дохода – 8,25%.

Значит, облагаться НДФЛ будет 435 рублей:

2000 × 35% – 2000 × (8,25% + 5%)

Напомним, что до 2021 года под налог попадала вся сумма дохода по обращающимся облигациям.

Внимание!

Новый порядок не распространяется (письмо ФНС от 24.07.2017 № БС-4-11/14422, информация ФНС России <�О налогообложении НДФЛ процентов по облигациям>):

- на не обращающиеся на организованном рынке ценные бумаги;

- доходы от любых ПИФов;

- облигации, номинированные в зарубежной валюте;

- облигации, эмитированные до 01.01.2017.

То налог берут со всего дохода физлица.

Также см. «Ключевая ставка в 2021 году».

Нет НДФЛ с адресной социальной помощи

Закон от 30 октября 2021 года № 304-ФЗ уточнил с 01.01.2018 формулировку абзаца пятого пункта 8 статьи 217 НК РФ. Согласно ему, не облагаются подоходным налогом суммы адресной помощи гражданам, которые по закону имеют право на получение социальной поддержки.

Источником этих выплат может быть:

- федеральная казна;

- бюджет региона;

- муниципальный бюджет;

- внебюджетный фонд.

Появление данной поправки связано с тем, что в действующем законодательстве не раскрыто, кто такие «социально незащищенные категории граждан».

Нововведения с 2021 года

Ставки в ближайшее время меняться не будут. Но с 01.01.2020 вступили в силу другие новшества. Вот какие изменения НДФЛ в 2020 году ждут юридических лиц:

- Изменение срока подачи отчетности. Теперь итоговый отчет сдают в ИФНС до 1 марта следующего года. Последняя дата отправки отчета за 2021 год — 02.03.2020 (1 марта выпадает на воскресенье).

- Обязанность подачи отчетности в электронной форме. Отправлять налоговую отчетность электронно придется тем работодателям, у которых в штате от 10 человек и выше.

- Взыскание неудержанного НДФЛ с работодателя по факту проверки ФНС. Разрешено с 01.01.2020.

Коэффициент-дефлятор для иностранцев с патентом

Приказ Минэкономразвития России от 30 октября 2021 года № 579 на 201-й год установил коэффициент-дефлятор в размере 1,686. Напомним, что в 2021 году он составлял 1,623.

На этот показатель в 2021 году увеличивают фиксированный авансовый платёж в размере 1200 рублей за получение или продления иностранцу патента на работу (п. 3 ст. 227.1 НК РФ). Также следует не забывал про коэффициент, который установлен в вашем регионе.

С учетом нового коэффициента-дефлятора фиксированный аванс в 2018 году составит 2032,2 рубля (1200 руб. × 1,686). Но итоговая сумма за патент зависит от коэффициента в конкретном регионе России.

Напомним, что в 2021 году наниматель может уменьшать налог с доходов иностранца на фиксированные платежи, если такой сотрудник подаст заявление, а ИФНС выдаст компании специальное уведомление (п. 6 ст. 227.1 НК РФ).

Также см. «2-НДФЛ на иностранного работника».

Уплата налогов с заработной платы в 2021 году

Заработная плата граждан вкупе со значительной частью иных доходов облагается НДФЛ. При этом ставка НДФЛ 2021 напрямую зависит от статуса налогоплательщика, резидент он или нерезидент РФ.

В случае пребывания налогоплательщика более 183-х календарных дней в течение последнего года в РФ его официально считают резидентом РФ. Время нахождения в стране не прерывается, человек не выезжает за пределы государства для кратковременного (меньше полугода) обучения либо лечения.

В противном случае, при нахождении менее 183 календарных дней на территории РФ, налогоплательщик получает статус нерезидента.

Зачастую доходы резидентов облагают по ставке 13%, а нерезидентов – 30%.

Однако на протяжении года налоговый статус сотрудника может поменяться. Когда нерезидент станет резидентом, налог требуется взимать в соответствии со ставкой 13 процентов. Важно учесть, что налоговый статус необходимо уточнять в обязательном порядке на конец года и, если понадобится, произвести пересчет НДФЛ по соответствующей ставке.

Описанный статус применяется как к иностранным гражданам, получающим доход на территории РФ, так и к гражданам РФ.