Согласно пункту 1 статьи 223 ГК РФ право собственности у приобретателя вещи возникает с момента ее передачи, если иное не предусмотрено законом или договором. Гражданский кодекс допускает возможность сторон договора купли-продажи согласовать момент возникновения права собственности у приобретателя вещи в ином порядке. Так, в статье 491 ГК РФ указано следующее: в случаях, когда контрактом предусмотрено, что право собственности на переданный покупателю товар сохраняется за продавцом до оплаты или наступления иных обстоятельств, покупатель не вправе до перехода к нему права собственности отчуждать товар или распоряжаться им иным образом, если иное не предусмотрено законом или договором либо не вытекает из назначения и свойств товара.

В случаях, когда в срок, предусмотренный контрактом, переданный товар не будет оплачен или не наступят иные обстоятельства, при которых право собственности переходит к покупателю, продавец вправе потребовать вернуть ему товар, если иное не предусмотрено договором.

Вместе с тем заключение такого договора не лишает продавца права требовать согласно пункту 3 статьи 486 ГК РФ оплаты товара и уплаты процентов в соответствии со статьей 395 ГК РФ.

- Бухгалтерский и налоговый учет у продавца

- Реализация услуг: проводки

- НДС у продавца

- Поступление предоплаты от покупателя

- Настройка программы

- Проводки по документу

- Бухгалтерский и налоговый учет у покупателя

- НДС у покупателя

- Передача товаров без перехода права собственности (комментарий к счету 45)

- В себестоимость продаж текущего периода — не включать

- Разберемся в терминах

- Как быть с частичным списанием

- Отражение операций на счетах бухгалтерского учета торгового предприятия

- Списание транспортных расходов в конце отчетного периода:

- Расчет суммы транспортных расходов, приходящихся на товары, переданные в собственность покупателям, и товары, отгруженные без перехода права собственности

- Ближайшие бесплатные вебинары

Бухгалтерский и налоговый учет у продавца

Товары учитываются в составе материально-производственных запасов (МПЗ) организации и отражаются в бухгалтерском учете по фактической себестоимости, равной сумме фактических затрат на их приобретение (без НДС) (п. п. 2, 5, 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного приказом Минфина России от 9 июня 2001 г. № 44н).

Если право собственности на товар переходит к покупателю после получения от него оплаты, то на дату отгрузки фактическая себестоимость продукции списывается со счета 41 «Товары» в дебет счета 45 «Товары отгруженные» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31 октября 2000 г. № 94н).

Читайте также: Оплата на основании акта выполненных работ: законность, оформление, учет

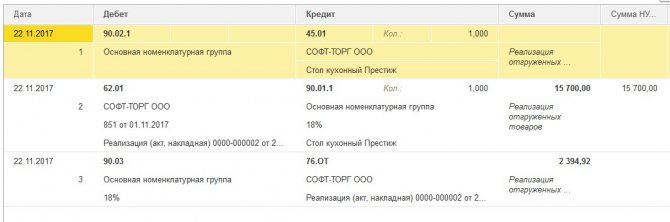

На дату перехода к покупателю права собственности на отгруженные товары организация признает выручку от продажи в сумме поступивших средств, что отражается записью по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи», субсчет 90-1 «Выручка» (п. п. 5, 6, 12 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина от 6 мая 1999 г. № 32н, Инструкция по применению Плана счетов). Одновременно фактическая себестоимость реализованного товара списывается со счета 45 в дебет счета 90, субсчет 90-2 «Себестоимость продаж».

Реализация услуг: проводки

Главное отличие услуг от товаров состоит в том, что потребляются услуги непосредственно в момент их оказания. В связи с этим расходы, связанные с оказанием услуг, собранные на счетах 20 «Основные производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», списываются в дебет счета 90 в момент предъявления услуг без промежуточного их учета на счете, аналогичном счету 41.

В остальном бухгалтерские проводки по оказанию услуг будут аналогичны приведенным выше:

ОперацияДебет счетаКредит счетаОтражена выручка от оказания услуг6290, субсчет «Выручка»Списана себестоимость оказанных услуг90, субсчет «Себестоимость продаж»20, 29 и др.Начислен НДС со стоимости оказанных услуг90, субсчет «НДС»68Списаны расходы, связанные с оказанием услуг90, субсчет «Расходы на продажу»44Получена оплата от покупателей за оказанные услуги51, 52 и др.62

Более полную информацию по теме вы можете найти в КонсультантПлюс .

Бесплатный доступ к системе на 2 дня.

НДС у продавца

Как следует из главы 21 НК «Налог на добавленную стоимость» (пп. 1 п. 1 ст. 146 НК РФ), реализация товаров представляет собой объект налогообложения по налогу на добавленную стоимость. Следовательно, после отгрузки товара фирма обязана начислить сумму налога, подлежащую уплате в бюджет, и отразить эту операцию в учете. Моментом определения налоговой базы по НДС, в соответствии с пунктом 1 статьи 167 Налогового кодекса, является наиболее ранняя из следующих дат: день отгрузки товаров или день оплаты, частичной оплаты в счет предстоящих поставок товаров.

В письме Минфина от 11 марта 2013 года № 03-07-11/7135 финансистами высказано мнение, что если отгрузка товара была произведена в одном налоговом периоде, а право собственности на этот товар переходит к покупателю в другом периоде, то начисление НДС следует произвести в том периоде, в котором осуществлена отгрузка, независимо от момента перехода права собственности.

В соответствии с письмами Минфина России от 1 ноября 2012 года № 03-07-11/473, от 1 марта 2012 года № 03-07-08/55, от 13 января 2012 года № 03-07-11/08, от 22 июня 2010 года № 03-07-09/37 под датой отгрузки (передачи) товаров понимается дата первого по времени составления первичного документа, оформленного на покупателя (заказчика), перевозчика (организацию связи) для доставки товаров покупателю.

Налоговая база определяется в соответствии с пунктом 1 статьи 154 Налогового кодекса как стоимость товаров без учета налога. Используемая при определении суммы налога ставка определяется в соответствии со статьей 164 Налогового кодекса.

Обратите внимание

В письме Минфина № 03-07-11/7135 финансистами высказано мнение, что если отгрузка товара была произведена в одном налоговом периоде, а право собственности на этот товар переходит к покупателю в другом периоде, то начисление НДС следует произвести в том периоде, в котором осуществлена отгрузка.

При продаже продукции (товара, иного имущества) по договору с особым переходом права собственности сумма НДС должна быть начислена независимо от того, что выручка в учете продавца не отражается до момента наступления соответствующих обстоятельств, поскольку факт отгрузки товара покупателю присутствует.

В соответствии с письмами Минфина от 11 марта 2013 года № 03-07-11/7135, от 8 сентября 2010 года № 03-07-11/379 в силу того, что момент определения налоговой базы по НДС не привязан к переходу права собственности на товар, признаваемому реализацией в целях налогообложения, начислить сумму налога продавец обязан именно в день фактической отгрузки товара.

С учетом вышеизложенного, момент определения налоговой базы при реализации товаров по договору с особым порядком перехода права собственности возникает на дату первого по времени составления первичного документа, оформленного на имя покупателя, т.е. на дату отгрузки товара (пп. 1 п. 1 ст. 167 НК РФ.)

В бухгалтерском учете сумма НДС, начисленная и предъявленная покупателю до момента признания выручки от продажи товаров, может быть отражена, например, на счете 45 или на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет «НДС, начисленный при отгрузке товара с особым порядком перехода права собственности».

Читайте также: Как составить заявление в ФНС на перерасчет транспортного налога?

На дату признания выручки начисленная сумма НДС списывается со счета 45 (или 76), субсчет «НДС, начисленный при отгрузке товара с особым порядком перехода права собственности», в дебет счета 90, субсчет 90-3 «Налог на добавленную стоимость».

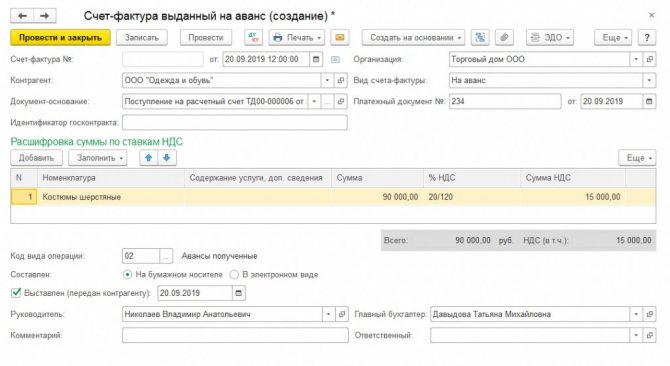

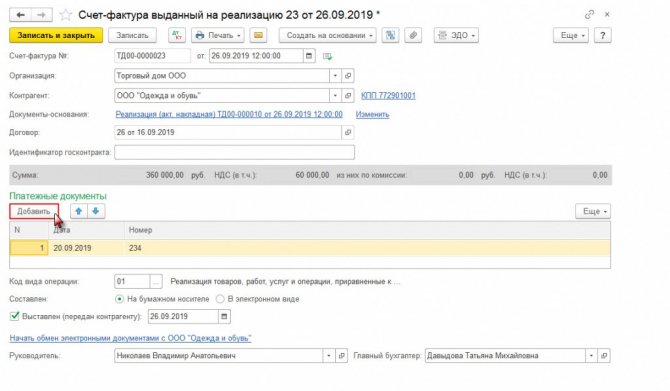

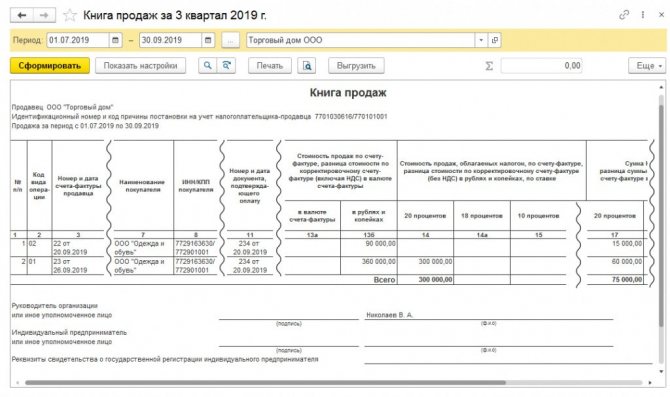

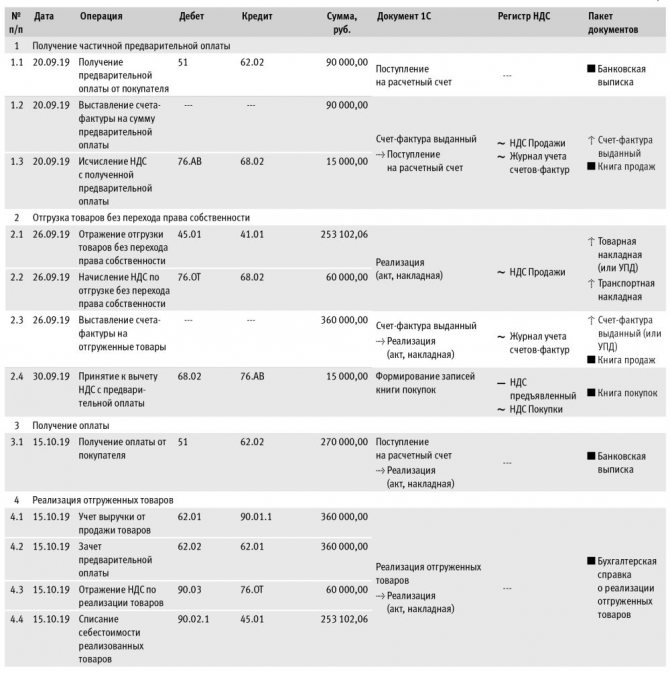

Поступление предоплаты от покупателя

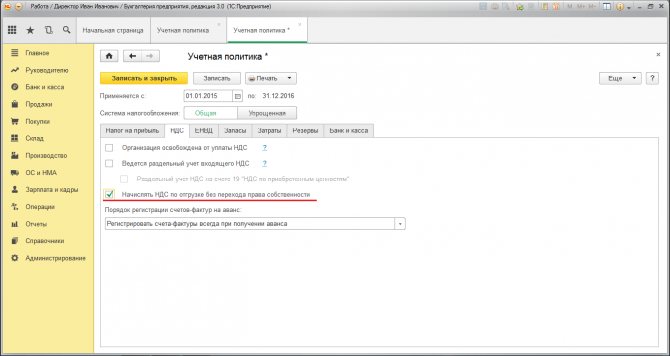

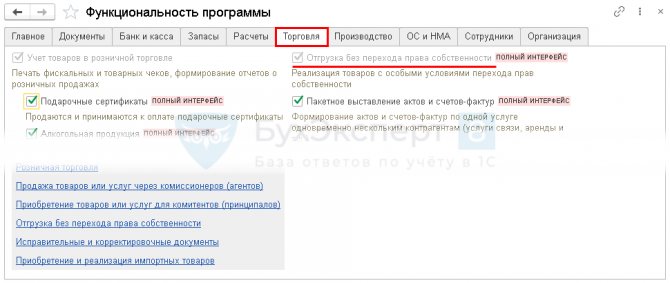

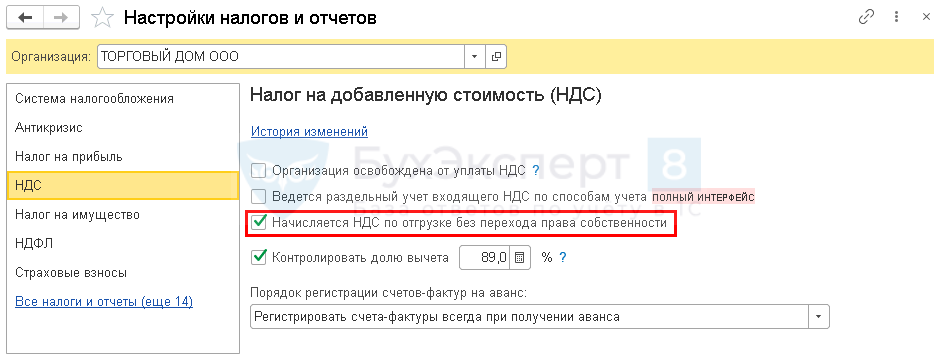

Настройка программы

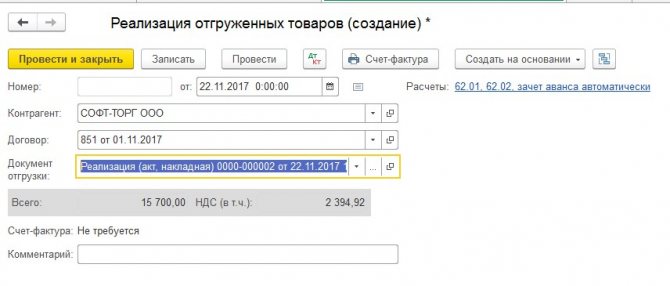

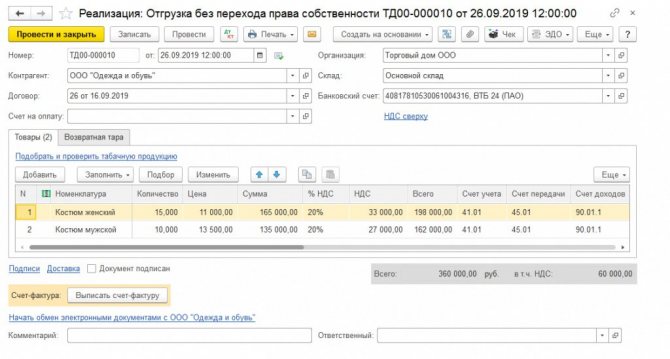

Чтобы включить возможность отражения отгрузки товаров без перехода права собственности, выставьте флажок Отгрузка без перехода права собственности в разделе Главное — Функциональность — вкладка Торговля.

Для начисления НДС в момент отгрузки без перехода права собственности, установите флажок

Начисляется НДС по отгрузке без перехода права собственности в разделе Главное — Налоги и отчеты — НДС.

Подробнее Настройка Функциональности: Отгрузка без перехода права собственности

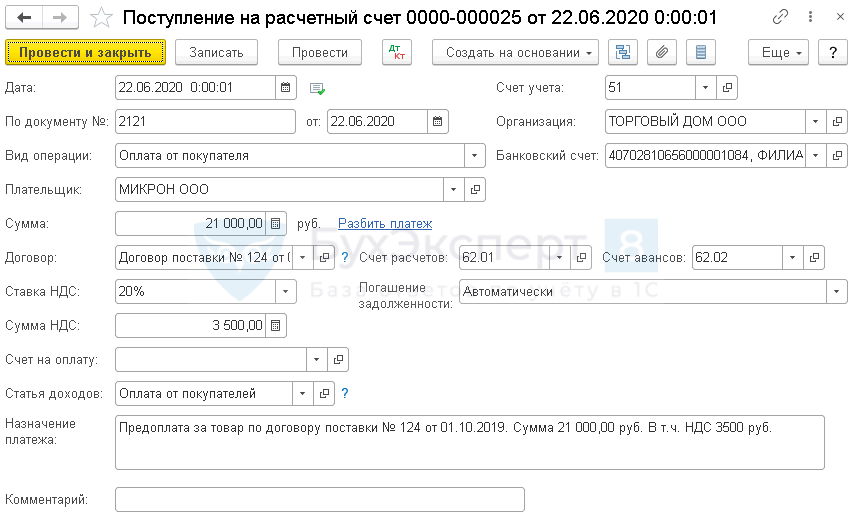

Отразите поступление предоплаты документом Поступление на расчетный счет вид операции Оплата от покупателя (раздел Банк и касса — Банковские выписки — кнопка Поступление).

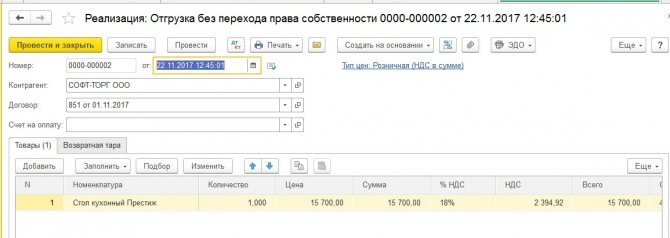

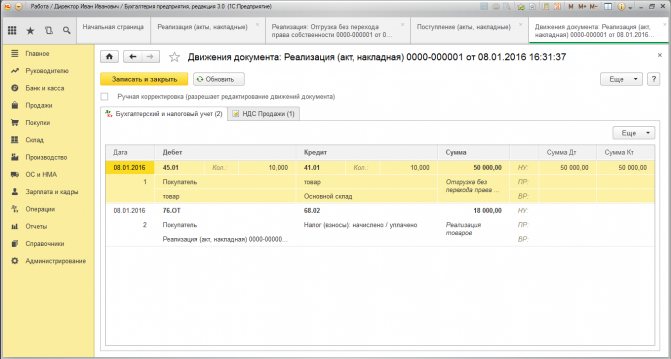

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 62.02 — поступление предоплаты от покупателя.

Бухгалтерский и налоговый учет у покупателя

Теперь рассмотрим учет у компании, которая покупает товар по договору с особым переходом права собственности. В соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным приказом Минфина от 9 июня 2001 года № 44н, товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи. Следовательно, в части бухгалтерского учета товаров наряду с ПБУ 5/01 торговые организации пользуются и Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина от 28 декабря 2001 года № 119н (далее –Методические указания № 119н).

В силу пункта 18 Методических указаний № 119н товары, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении, учитываются на забалансовых счетах в оценке, предусмотренной в договоре, или в оценке, согласованной с их собственником. При отсутствии цены на указанные товары в договоре или цены, согласованной с собственником, они могут учитываться по условной оценке.

Планом счетов бухгалтерского учета для отражения в учете полученных от продавца неоплаченных товаров, запрещенных к расходованию условиями договора до их оплаты, предназначен забалансовый счет 002 «Товарно-материальные ценности, принятые на ответственное хранение» (см. также письмо Минфина России от 24 августа 2007 г. № 07-05-06/218).

После оплаты товара покупатель списывает стоимость продукции с забалансового счета и отражает его на балансовом счете 41 «Товары».

НДС у покупателя

У покупателя товаров, приобретающих их по договору с особым переходом права собственности, как правило, возникает вопрос о моменте применения вычета по НДС. Глава 21 НК РФ определяет три условия, единовременное выполнение которых дает налогоплательщику право воспользоваться вычетом по НДС:

- товары приобретены для использования в налогооблагаемых операциях;

- товары приняты к учету;

- имеется счет-фактура, оформленный надлежащим образом.

При этом глава 21 НК РФ не разъясняет, что понимается под принятием товаров к учету, хотя Минфин считает, что в данном случае законодатель имел в виду отражение их на балансе организации, то есть только после перехода права собственности на переданные товары компания может воспользоваться вычетом. В то же время из НК РФ прямо это не вытекает.

Кроме того, учет товаров на забалансовом счете является одной из составляющих частей ведения бухгалтерского учета, на что указывает план счетов. Следовательно, воспользоваться налоговым вычетом по НДС компания может уже после отражения продукции на забалансе. Данная позиция подтверждается письмами Минфина от 21 октября 2008 года № 03-07-08/242, от 6 мая 2008 года № 03-07-08/107.

Читайте также: В каких первичных документах не допускаются исправления

ПРИМЕРОрганизация отгрузила партию товаров. Цена продукции, согласно договору, составляет 118 000 руб. (в том числе НДС 18 000 руб.). Себестоимость проданных товаров – 80 000 руб. По контракту право собственности на отгруженные товары переходит к покупателю лишь после того, как он их оплатит. В бухгалтерском учете продавца следует отразить следующим образом:

На дату отгрузки товара покупателю.ДЕБЕТ 45 КРЕДИТ 41

– 80 000 рублей – отгружен товар покупателю;

ДЕБЕТ 45-НДС (76-НДС) КРЕДИТ 68/НДС

– 118 000 рублей – начислен НДС при отгрузке товара.

На дату поступления платы за товар от покупателя.ДЕБЕТ 51 КРЕДИТ 62

– 118 000 рублей – отражено поступление денежных средств в оплату товара;

ДЕБЕТ 62 КРЕДИТ 90-1

– 118 000 рублей – признана выручка от реализации товара;

ДЕБЕТ 90-2 КРЕДИТ 45

– 80 000 рублей – списана себестоимость проданного товара;

ДЕБЕТ 90-3 КРЕДИТ 45-НДС (76-НДС)

– 18 000 рублей – отражен начисленный НДС.В бухгалтерском учете покупателя поступление товаров по договору с особым порядком перехода права собственности следует отразить следующим образом:

ДЕБЕТ 002

– 100 000 рублей – принят к учету товар, поступивший от поставщика;

ДЕБЕТ 19 КРЕДИТ 60

– 18 000 рублей – отражена сумма НДС, предъявленная поставщиком;

ДЕБЕТ 68/НДС КРЕДИТ 19

– 18 000 рублей – принята к вычету сумма НДС, предъявленная поставщиком.

На дату оплаты:ДЕБЕТ 60 КРЕДИТ 51

– 118 000 рублей – произведена оплата поставщику;

КРЕДИТ 002

– 100 000 рублей – списан с забалансового учета товар;

ДЕБЕТ 41 КРЕДИТ 60

– 100 000 рублей – товар принят на балансовый учет.

Профессиональная пресса для бухгалтера

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>

Передача товаров без перехода права собственности (комментарий к счету 45)

В практической деятельности торговые организации часто передают товары, предназначенные к продаже, третьим лицам без перехода права собственности на них. При этом самыми распространенными случаями являются:

— Передача товаров покупателям по договорам, предусматривающим отличный от общепринятого момент перехода права собственности (например, по моменту оплаты за поставленный товар, при реализации по экспортным контрактам и т.п.). — Передача товаров по договору мены, в случае, когда организация отгружает товар первой (если договором не предусмотрено иное). Договор мены считается исполненным, когда обе стороны выполнили свои обязательства по передаче имущества, поэтому в случае, когда организация отгружает товар первой, до момента получения имущества от контрагента право собственности на отгруженный товар не переходит. — Передача товаров посредникам для их последующей реализации покупателям. Отгрузка товаров без перехода права собственности на них не признается выручкой для целей бухгалтерского учета, поскольку согласно п. 12 ПБУ 9/99 одним из обязательных условий ее признания является переход права собственности (владения, пользования и распоряжения) на товары от продавца к покупателю. Кроме того в момент указанных передач не могут быть достоверно определены все расходы, которые произведены или будут произведены в связи с этой операцией (что также является условием признания выручки в бухгалтерском учете).

Одновременно организации, передающие товары без перехода права собственности и ожидающие получения доходов по ним в следующих отчетных периодах, производят определенные расходы, непосредственно связанные с отгрузкой товаров и совершаемые до момента признания выручки в бухгалтерском учете (например, расходы по погрузке товара в транспортные средства, страхованию, транспортировке до пункта, обусловленного договором и другие аналогичные расходы).

В себестоимость продаж текущего периода — не включать

Исходя из принципа соответствия доходов и расходов (который предполагает, что при определении финансового результата от совершения каких-либо операций по обычным видам деятельности следует принимать во внимание именно те расходы, которые связаны с получением доходов) для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость проданных (реализованных) товаров (продукции, работ, услуг). Согласно п. 9 ПБУ 10/99 себестоимость проданных товаров (работ, услуг) формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также от продажи (перепродажи) товаров.

Исходя из изложенного расходы по отгрузке товаров, переданных третьим лицам без перехода права собственности (включая передачу товара посредникам для реализации), торговым организациям не следует включать в себестоимость продаж в текущем периоде, поскольку выручка от реализации таких товаров не может быть признана доходом текущего периода.

Инструкцией по применению Плана счетов предусмотрен специальный счет 45 «Товары отгруженные», предназначенный для обобщения информации о наличии и движении отгруженных товаров, выручка от продажи которой определенное время не может быть признана в бухгалтерском учете.

В соответствии с новым Планом счетов товары, отгруженные без перехода права собственности, учитываются на счете 45 «Товары отгруженные» по стоимости, складывающейся из двух составляющих:

— фактической себестоимости приобретенных товаров; — расходов по отгрузке товаров (при их частичном списании). Оценка товаров, отгруженных без перехода права собственности, изменилась по сравнению с прежде действующими нормами: согласно старому Плану счетов такие товары оценивались по фактической себестоимости без учета расходов по отгрузке. Учет на счете 45 «Товары отгруженные» фактической себестоимости товаров, переданных без перехода права собственности, не вызывает никаких затруднений, поскольку она полностью сформирована на счете 41 «Товары». В момент передачи товаров по договорам, предусматривающим отличный от общепринятого момент перехода права собственности, или по договорам комиссии, суммы, учтенные по дебету счета 41 «Товары», подлежит перенесению в дебет счета 45 «Товары отгруженные».

Разберемся в терминах

Иная ситуация складывается с учетом на счете 45 «Товары отгруженные» расходов по отгрузке товаров, которые также включаются в стоимость отгруженных товаров.

Основная сложность заключается в том, чтобы определить, что понимается под термином «расходы по отгрузке товаров» для целей бухгалтерского учета и по какой статье затрат учитываются указанные расходы. Используя в новой Инструкции по применению Плана счетов это новое для бухгалтеров понятие, Минфин России его не разЪясняет, предлагая в качестве статей затрат, осуществляемых торговыми организациями следующие расходы: на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

Поскольку правила учета затрат на продажу товаров в разрезе элементов и статей устанавливаются также и отдельными нормативными актами и методическими указаниями по бухгалтерскому учету (п. 10 ПБУ 10/99), обратимся к Методическим рекомендациям по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденных Роскомторгом и Минфином России 20.04.95 ? 1-550/32-2 (далее — Методические рекомендации по учету затрат). Этим документом торговые организации могут руководствоваться при отнесении расходов к определенной статье затрат (в части, не противоречащей действующим ПБУ). Однако и в Методических рекомендациях по учету затрат отсутствует такая статья затрат как расходы по отгрузке товаров.

С одной стороны понятие «расходы на отгрузку» близко по смыслу с понятием «расходы на продажу», однако вряд ли оба эти понятия совпадают. Кроме того, если бы законодатель имел в виду, что рассматриваемые два понятия совпадают, он бы прямо указал, что в стоимость отгруженных товаров включается часть расходов на продажу (учитываемых на счете 44 «Расходы на продажу), приходящаяся на товары, отгруженные без перехода права собственности. Расходы на продажу — более широкое понятие, чем расходы на отгрузку, и включает в себя затраты, которые нельзя напрямую связать с отгрузкой товаров (например, амортизация основных средств, расходы на аренду и содержание офиса, расходы на хранение товаров до отгрузки товаров и их подсортировку и т.п.). В то же время некоторые расходы непосредственно связаны с отгрузкой товаров: погрузка товаров в транспортные средства и их доставка до покупателя, страхование и охрана груза в пути, уплата таможенных сборов и пошлин, хранение на временных складах и т.п. расходы.

С другой стороны можно предположить, что под расходами на отгрузку Минфин России подразумевает расходы на перевозку, связанные с доставкой товаров до покупателя. По статье «Транспортные расходы» предприятия торговли учитывают (п. 2.2 Методических рекомендаций по учету затрат):

— транспортные услуги сторонних организаций за перевозки товаров и продуктов (плата за перевозки, за подачу вагонов, взвешивание грузов и т.п.); — услуги организаций по погрузке товаров и продуктов, транспортные средства и выгрузке из них, плату за экспедиционные операции и другие услуги; — стоимость материалов, израсходованных на оборудование транспортных средств (щиты, люки, стойки, стеллажи и т.д.), и утепление (солома, опилки, мешковина и т.п.); — услуги по временному хранению грузов на станциях, пристанях, в портах, аэропортах и т.п. в пределах нормативных сроков, установленных для вывоза грузов в соответствии с заключенными договорами; — плату за обслуживание подЪездных путей и складов необщего пользования, включая плату железным дорогам согласно заключенным с ними договорам. Хотя в указанный список не входят расходы по страхованию груза, уплата различных пошли и сборов, хранение на складе комиссионера (если затраты по хранению возмещаются комитентом по условиям договора комиссии) и некоторые другие расходы, в Методических рекомендациях по учету затрат в качестве транспортных расходов определены экспедиционные операции, то есть операции осуществляемые в рамках договора транспортной экспедиции.

Согласно п. 1 ст. 801 ГК РФ по договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента — грузоотправителя или грузополучателя) выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза. Следовательно торговые организации по статье «Транспортные расходы» могут учитывать все операции, которые связаны с перевозкой товаров, включая и те из них, которые указаны (или не указаны) в Методических рекомендациях по учету затрат.

Транспортная экспедиция предполагает выполнение различных обязанностей связанных с перевозкой грузов. В качестве таких обязанностей может выступать осуществление любых необходимых для доставки груза операций, например, получение требующихся для экспорта документов, выполнение таможенных и иных формальностей, проверка количества и состояния груза, его погрузка и выгрузка, уплата пошлин, сборов и других расходов, а также выполнение иных операций.

Учитывая изложенное по мнению автора к расходам по отгрузке товаров, переданных без перехода права собственности и отражаемых по дебету счета 45 «Товары отгруженные», следует относить часть расходов торговых организаций по перевозке товаров, которые отражаются в бухгалтерском учете по статье «Транспортные расходы» и относятся к товарам, отгруженным без потери права собственности.

Как быть с частичным списанием

В то же время перед бухгалтером торговой организации встает вопрос: всегда ли требуется часть расходов, приходящихся на товары, отгруженные без перехода права собственности, относить в дебет счета 45 «Товары отгруженные»? Это связано с наличием в тексте Инструкции по применению Плана счетов фразы о том, что расходы по отгрузке товаров отражаются на счете 45 «Товары отгруженные» при их частичном списании.

Следовательно можно сделать вывод, что в случае, если торговая организация приняла в учетной политике порядок признания всех осуществляемых в отчетном периоде расходов на продажу в качестве расходов по обычным видам деятельности, подлежащих списанию на себестоимость проданных товаров (в дебет счета 90 «Продажи»), то никакого частичного списания расходов по отгрузке в дебет счета 45 «Товары отгруженные» делать не надо.

Если же в соответствии с принятой учетной политикой расходы на продажу списываются пропорционально себестоимости проданных товаров, транспортные расходы, произведенные в отчетном периоде и учтенные на счете 44 «Расходы на продажу», следует распределить не только между реализованными товарами и остатком товара, но между товарами, отгруженными с переходом права собственности и без такового. В этом случае все транспортные расходы распределяются на три части:

— часть транспортных расходов, приходящаяся на товары, переданные покупателям в собственность, увеличит на себестоимость проданных товаров (относится в дебет счета 90 «Продажи»); — часть транспортных расходов, относящаяся к товарам, переданным покупателям без перехода права собственности, увеличит стоимость отгруженных товаров (относится в дебет счета 45 «Товары отгруженные»). — часть транспортных расходов, приходящиеся на остаток товаров, находящихся на складе организации, будет числиться в остатке на счете 44 «Издержки обращения» (сальдо по указанному счету). Рассмотрим на конкретном примере, как распределить транспортные расходы между проданным товаром и остатком товара на конец месяца с учетом того, что часть товаров передается покупателям по договору купли-продажи с отличным от общепринятого порядком перехода права собственности.

Таким условием может быть момент оплаты, в том числе продажа в кредит, или любое другое условие: через месяц после фактического получения, в конкретный день и т.п.

Пример 1: За отчетный период предприятие оптовой торговли по договорам купли-продажи приобрело в собственность товары на сумму 120 000 руб., включая НДС — 20 000 руб.

За этот же период было отгружено покупателям товаров по фактической себестоимости на сумму 80 000 руб., в том числе:

— по договорам с общепринятым моментом перехода права собственности на отгруженный товар — 50 000 руб.;

Читайте также: Как отразить в учете полуфабрикаты собственного производства

— по договорам, согласно которым право собственности на отгруженный товар перейдет в следующие отчетные периоды на сумму 30 000 руб.

Транспортные расходы за отчетный период, учтенные по счету 44 «Расходы на продажу», составили 11 000 руб.

Предположим, что на начало отчетного периода остатки товаров и транспортных расходов отсутствуют.

Отражение операций на счетах бухгалтерского учета торгового предприятия

Поступление товара: Дебет счета 41 Кредит счета 60 — 100 000 руб. — оприходован на склад товар по ценам поставщика согласно договору купли-продажи без учета НДС (120 000 руб. — 20 000 руб.); Дебет счета 19 Кредит счета 60 — 20 000 руб. — отражен НДС по поступившему товару. Реализация товара:Дебет счета 62 Кредит счета 46 — 72 000 руб.

— отражена стоимость товара, реализованного по отпускным ценам с учетом НДС (цифра взята условно);

Дебет счета 46 Кредит счета 68 — 12 000 руб.

— начислена задолженность перед бюджетом по НДС с оборотов по реализации товара;

Дебет счета 46 Кредит счета 41 — 50 000 руб.

— списана фактическая себестоимость реализованного товара.

Передача товара без перехода права собственности:Дебет счета 45 Кредит счета 41 — 30 000 руб.

— отражена стоимость товара, переданного покупателю без права перехода собственности, по фактической себестоимости.

Формирование расходов на продажу по статье «Транспортные расходы»:Дебет счета 44 Кредит счета 60 — 11 000 руб.

— отражена сумма транспортных расходов за отчетный период (без учета НДС).

Списание транспортных расходов в конце отчетного периода:

Для того, чтобы списать расходы на продажу в части транспортных расходов на соответствующие счета (90 «Расходы на продажу» и 45 «Товары отгруженные»), следует сделать специальный расчет:

— во первых, рассчитать общую сумму транспортных расходов, приходящихся на отгруженные товары (переданные покупателям как с переходом права собственности, так и без него); — во вторых, распределить полученную в результате первого расчета сумму транспортных расходов, на товары, право собственности на которое перешло к покупателю, и товары, отгруженные без перехода права собственности.

Расчет суммы транспортных расходов, приходящихся на товары, переданные в собственность покупателям, и товары, отгруженные без перехода права собственности

1. Определяется сумма остатка товаров на конец отчетного периода, находящихся на складе организации (сальдо по счету 41 «Товары»):

— остаток товаров, находящихся на складе организации на начало отчетного периода — нет; — поступило товаров — 100 000 руб.; — отгружено товаров — 80 000 руб.; — остаток товаров, находящихся на складе организации на конец отчетного месяца — 20 000 руб. (100 000 руб. — 80 000 руб.). 2. Рассчитывается средний процент транспортных расходов, относящихся к остатку товаров на складе организации:

— транспортные расходы, приходящиеся на остаток товаров на начало месяца — нет; — транспортные расходы, произведенные за отчетный период — 11 000 руб.; — сумма транспортных расходов, приходящихся на остаток товаров на начало месяца и произведенных в отчетном месяце — 11 000 руб. — стоимость товаров, отгруженных в отчетном месяце, и остатка товаров на конец месяца — 100 000 руб. (80 000 руб. + 20 000 руб.) — средний процент транспортных расходов как отношение суммы транспортных расходов, приходящихся на остаток товаров на начало месяца и произведенных в отчетном месяце, к стоимости товаров, отгруженных в отчетном месяце, и остатка товаров на конец месяца — 11% (11 000 руб. : 100 000 руб. х 100%). 3. Рассчитывается сумма транспортных расходов на остаток товаров, находящихся на складе организации, умножением суммы остатка товаров на конец месяца (рассчитанной в п. 1) на средний процент транспортных расходов — 2200 руб. (20 000 руб. х 11 % : 100%);

4. Определяется общая сумма транспортных расходов, приходящихся на отгруженные и реализованные товары как разница между суммой транспортных расходов, приходящихся на остаток товаров на начало месяца и произведенных в отчетном месяце, и суммой транспортных расходов на остаток товаров, находящихся на складе организации — 8800 руб. (11 000 руб. — 2200 руб.);

5. Рассчитывается сумма транспортных расходов, приходящихся товары, отгруженные без перехода права собственности, и на реализованные товары (переданные в собственность покупателям):

— всего отгружено товаров — 80 000 руб., — отгружено товаров с переходом права собственности — 50 000 руб.; — отгружено товаров без перехода права собственности — 30 000 руб.; — всего транспортных расходов, приходящихся на отгруженные товары — 8800 руб.; — транспортные расходы, приходящиеся на товары, отгруженные с переходом права собственности — 5500 руб. (50 000 руб. х 8800 руб. : 80 000 руб.); — транспортные расходы, приходящиеся на товары, отгруженные без перехода права собственности — 3300 руб. (30 000 руб. х 8800 руб. : 80 000 руб.). На основании расчетов делаются следующие проводки:

Дебет счета 90 Кредит счета 44 — 5500 руб.

— списана на себестоимость продаж сумма транспортных расходов, относящаяся к реализованным за отчетный период товарам;

Дебет счета 45 Кредит счета 44 — 3300 руб.

— списана на увеличение стоимости отгруженного товара сумма транспортных расходов, относящаяся к товарам, переданным за отчетный период покупателям без перехода права собственности. Сумма транспортных расходов в размере 2200 руб., относящаяся к остатку товара на складе организации, остается числиться на счете 44 «Расходы на продажу». В примере 1 мы рассмотрели порядок распределения и списания транспортных расходов при условии, что на начало отчетного периода остатки товаров и транспортных расходов отсутствуют. Рассмотрим, как произвести распределение указанных расходов в случае, когда такие остатки числятся на балансе организации.

Пример 2:

Возьмем данные из примера 1 и предположим, что в следующем отчетном периоде предприятие оптовой торговли приобрело в собственность товары на сумму 180 000 руб., включая НДС — 30 000 руб.

За этот же период было отгружено покупателям товаров по фактической себестоимости на сумму 140 000 руб., в том числе:

— по договорам с общепринятым моментом перехода права собственности на отгруженный товар на сумму 90 000 руб.; — по договорам, согласно которым право собственности на отгруженный товар перейдет в следующие отчетные периоды на сумму 50 000 руб. Кроме того, к покупателям перешло право собственности на товары, отгруженные в предыдущем периоде, фактическая себестоимость которых составила 15 000 руб. (без учета расходов по отгрузке).

Транспортные расходы за отчетный период, учтенные по счету 44 «Расходы на продажу», составили 20 000 руб.

Для удобства представим все данные по рассматриваемым операциям и необходимые расчеты в виде таблице.

? п/п Исходные и расчетные данные Численные показатели Примечания 1 2 3 5 1Остаток товара на складе на начало месяца по фактической себестоимости, руб. 20 000Сальдо по счету 41 «Товары» (данные из примера 1) 2Транспортные расходы на остаток товара на начало месяца, руб. 2200Сальдо по счету 44 «Расходы на продажу» (данные из примера 1) 3Остаток отгруженного без перехода права собственности товара на начало месяца, руб.

в том числе: 33 300Сальдо по счету 45 «Товары отгруженные» (данные из примера 1) 3а— фактическая себестоимость, руб. 30 000Сальдо в части фактической себестоимости (данные из примера 1) 3б— расходы по отгрузке, руб. 3300Сальдо в части расходов по отгрузке (данные из примера 1) 4 љљљПоступило товаров за отчетный месяц по фактической себестоимости, в руб. 150 000Дебетовый оборот по счету 41 «Товары» (данные из примера 2) 5Всего отгружено товаров в отчетном месяце по фактической себестоимости, руб.

в том числе 140 000Кредитовый оборот по счету 41 «Товары» (данные из примера 5а— отгруженных по договорам с общепринятым порядком перехода права собственности, руб. 90 000Проводка по кредиту счета 41 «Товары» в дебет счета 44 «Расходы на продажу» (данные из примера 2) 5б љљљ—отгруженных без перехода права собственности, руб. 50 000Проводка по кредиту счета 41 «Товары» в дебет счета 45 «Товары отгруженные» (данные из примера 2) 6Учетная стоимость реализованных товаров, отгруженных в предыдущие периоды без перехода права собственности, руб.

в том числе: 16 650Проводка по кредиту счета 45 «Товары» в дебет счета 90 «Продажи» (стр. 6а + стр. 6б) 6а— фактическая себестоимость, руб. 15 000в части фактической себестоимости (данные из примера 2) 6б— расходы по отгрузке, руб. 1650в части расходов по отгрузке (15 000 руб. х 3300 руб. : 30 000 руб.) 7Транспортные расходы за отчетный месяц, руб. 20 000Дебетовый оборот по счету 44 «Расходы на продажу» в части сумм, учтенных по статье «Транспортные расходы» (данные из примера 2) 8Транспортные расходы, подлежащие распределению в отчетном месяце, руб. 22 200Сумма транспортных расходов, приходящихся на остаток товаров на начало месяца (стр. 2) и произведенных в отчетном месяце (стр. 7) (2200 руб. + 20 000 руб.) 9Остаток товаров, находящихся на складе организации на конец отчетного месяца, руб. 30 000Сумма стоимости остатка товаров на начало отчетного месяца (стр. 1) и стоимости поступивших товаров (стр.4) за вычетом стоимости товаров, отгруженных в отчетном периоде (стр. 5) (20 000 руб. + 150 000 руб. — 140 000 руб.) 10Средний процент транспортных расходов, % 13,05Отношение суммы транспортных расходов, подлежащих распределению (стр.8), к стоимости товаров, отгруженных в отчетном месяце (стр. 5), и остатка товаров на конец месяца (стр. 9) [22 200 руб. : (140 000 руб. + 30 000 руб.) х 100%]. 11Сумма транспортных расходов на остаток товаров, находящихся на складе организации, руб. 2610Произведение суммы остатка товаров на конец месяца (стр. 10) на средний процент транспортных расходов (стр. 10 — 2200 руб. (20 000 руб. х 13,05% : 100%). 12Сумма транспортных расходов, приходящихся на отгруженные в отчетном месяце товары, руб.

в том числе: 19 590Разница между суммой транспортных расходов, подлежащих распределению (стр.8), и суммой транспортных расходов на остаток товаров, находящихся на складе организации (стр. 11) (22 200 руб. — 2610 руб.) 12а— транспортные расходы, приходящиеся на товары, отгруженные с переходом права собственности, руб.

љ 12 594Распределение транспортных расходов, приходящихся на отгруженные в отчетном месяце товары (стр. 12), исходя их стоимости товаров, отгруженных с переходом права собственности (5а) и общей стоимости отгруженных товаров (стр. 5) (90 000 руб. х 19 590 руб. : 140 000 руб.). Проводка по кредиту счета 44 «Расходы на продажу» в дебет счета 90 «Продажи» 12б— транспортные расходы, приходящиеся на товары, отгруженные без перехода права собственности, руб. 6996Распределение транспортных расходов, приходящихся на отгруженные в отчетном месяце товары (стр. 12), исходя их стоимости товаров, отгруженных без переходом права собственности (5б) и общей стоимости отгруженных товаров (стр. 5) (50 000 руб. х 19 590 руб. : 140 000 руб.). Проводка по кредиту счета 44 «Расходы на продажу» в дебет счета 45 «Товары отгруженные»

Предложенный автором пример расчета транспортных расходов, приходящихся на остаток товаров, на товары отгруженные и товары реализованные, не является единственно возможным. Можно распределять указанные расходы и иными способами (например, сначала распределить транспортные расходы на товары, находящиеся в собственности организации, и на товары, право собственности на которые перешло к покупателю, а затем произвести еще одно распределение между товарами на складе организации и товарами отгруженными). Указанный способ является, по мнению автора, более точным, однако более трудоемким, поскольку распределение транспортных расходов следует производить пропорционально фактической себестоимости товаров, в то время как данные по счету 45 «Товары отгруженные» включают еще и расходы по отгрузке. Последнее слово при определении порядка транспортных расходов остается за Минфином России.

В заключение отметим, что по мнению автора наиболее полным и достоверным с точки зрения бухгалтерского учета было бы отражение на счете 45 «Товары отгруженные» расходов по отгрузке товаров в следующем порядке.

Если расходы по отгрузке в полном размере можно непосредственно отнести к конкретной партии товаров, переданных без перехода права собственности, то такие расходы сразу отражаются на счете 45 «Товары отгруженные». Например, отгруженный товар, выручка от продажи которого не может быть признана в бухгалтерском учете в отчетном периоде, доставляется к контрагенту одним транспортным средством. В этом случае расходы по доставке на счет 44 «Расходы на продажу» не попадают, а сразу учитываются в стоимости отгруженных товаров, увеличивая ее.

Если же расходы по отгрузке относятся как к реализованным товарам, так и к товарам, переданным без перехода права собственности, то можно распределить между указанными товарами пропорционально их учетной стоимости. Например, в случае, если одним транспортным средством доставляются товары, переданные покупателю в собственность и отгруженные без предоставления права собственности. В такой ситуации расходы можно либо сразу (в момент их совершения) распределять на соответствующие счета либо сначала отразить на счете 44 «Расходы на продажу», а по окончании отчетного периода часть расходов, относящихся к товарам, переданным без перехода права собственности, учесть на счете 45 «Товары отгруженные».

В данной статье высказана точка зрения автора, которая может и не совпадать с официальной позицией Минфина России. Поэтому рекомендуем организациям, передающим товары без перехода права собственности, следить за соответствующими разЪяснения Минфина России о порядке списания расходов по отгрузке в дебет счета 45 «Товары отгруженные» и вовремя вносить соответствующие изменения в бухгалтерскую отчетность.

Статья опубликована в «Бухгалтерском приложении» No. 34 (211) еженедельника «Экономика и жизнь».

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание