Ведение переговоров – ежедневная рутина большинства сотрудников среднего и высшего звена любой компании. Большая часть таких деловых собеседований заканчивается личной встречей представителей бизнеса. Часто переговоры требуют от компаний финансовых вложений. Затраты фирмы на прием и обслуживание представителей потенциальных партнеров – это представительские расходы. Полный перечень представительских расходов приведен в статье 264 Налогового кодекса. К представительским расходам относятся затраты:

- на проведение официального приема: завтрака, обеда, ужина или другого аналогичного мероприятия;

- на транспортное обеспечение по доставке потенциальных партнеров до места встречи и обратно;

- на буфетное обслуживание участников переговоров;

- на оплату услуг переводчиков, не состоящих в штате организации.

Этот перечень является исчерпывающим. Затраты на организацию развлечений и отдыха, театральные билеты, оплату виз, а также на оплату проживания в гостиницах участников переговоров представительскими расходами не являются. Сумма представительских расходов уменьшает налогооблагаемую прибыль при условии, что она не превышает четырех процентов от затрат организации на оплату труда в соответствии со статьей 264 НК РФ. Сумма представительских расходов, которая превышает этот норматив, налогооблагаемую прибыль не уменьшает.

Обратите внимание

Минфин и ФНС считают, что признать представительские расходы можно, если кроме первичных учетных документов, подтверждающих расходы, есть еще и первичный документ, где подтверждается, что затраты носили представительский характер.

Поскольку налоговая база по налогу на прибыль определяется нарастающим итогом с начала календарного года, то и сумма расходов на оплату труда, и, соответственно, предельный размер представительских расходов также определяются нарастающим итогом. Если вы не сможете полностью признать представительские расходы в текущем периоде, возможно, удастся признать их полностью по итогам следующего отчетного периода или за год.

Чтобы принять расходы к учету, они должны быть обоснованы и документально подтверждены в соответствии с пунктом 1 статьи 252 Налогового кодекса. Минфин и ФНС считают, что признать представительские расходы можно, если кроме первичных учетных документов, подтверждающих расходы, есть еще и первичный документ, где подтверждается, что затраты носили представительский характер. Такая позиция министерств изложена в письмах Минфина от 10 апреля 2014 года № 03-03-РЗ/16288 и ФНС от 8 мая 2014 года № ГД-4-3/8852.

- Какой порядок учета понесенных организацией расходов в бухгалтерском и налоговом учете?

- Создание резерва по сомнительным долгам

- Бухгалтерский учет

- Документальное подтверждение представительских расходов

- Налог на прибыль

- Добровольное страхование работников

- Применение ПБУ 18/02

- Расходы на рекламу

- Применение ПБУ 18/02

- Порядок признания

- Проценты по заёмным средствам

Какой порядок учета понесенных организацией расходов в бухгалтерском и налоговом учете?

Согласно пункту 2 статьи 264 Кодекса к представительским расходам относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий.

К представительским расходам относятся расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах, транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно, буфетное обслуживание во время переговоров, оплату услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Вышеуказанное положение относит к представительским расходы на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества.

Таким образом, к представительским расходам также могут быть отнесены расходы на проведение переговоров с физическими лицами, являющимися потенциальными клиентами организации (см. Письмо Минфина России от 5 июля 2019 г. N 03-03-06/1/49848).

Создание резерва по сомнительным долгам

Кроме фактически осуществленных расходов налогоплательщики могут уменьшать налоговую базу по налогу на прибыль на сумму начисленных резервов, например, по сомнительным долгам. Порядок учета таких расходов указан в статье 266 НК РФ.

Суммы отчислений в резервы по сомнительным долгам учитываются в составе внереализационных расходов в последний день отчетного (налогового) периода, кроме расходов по формированию резервов по долгам организации, образовавшимся в связи с невыплатой процентов.

Начисления в резерв производятся после инвентаризации дебиторской задолженности в следующем порядке. В резерв включается:

- полная сумма сомнительной задолженности со сроком возникновения свыше 90 дней;

- 50% суммы сомнительной задолженности со сроком возникновения от 45 до 90 дней включительно.

Сомнительная задолженность со сроком до 45 дней в формировании резерва не участвует.

В расходах можно учесть не всю сумму начисленного резерва, а только в пределах 10% суммы выручки от реализации, рассчитываемой в соответствии со статьей 249 НК РФ.

Бухгалтерский учет

В бухгалтерском учете такое понятие, как представительские расходы, не определено и особого порядка для их учета не установлено.

Затраты на проведение представительских мероприятий, в том числе официального приема физических лиц, включаются в состав расходов по обычным видам деятельности в качестве коммерческих (расходов на продажу) (п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Отметим, что коммерческие расходы могут полностью относиться на себестоимость продаж в отчетном году их признания в качестве расходов по обычным видам деятельности, если такой порядок предусмотрен учетной политикой организации (п. п. 9, 20 ПБУ 10/99, п. 7 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н).

Величина этого расхода определяется согласно счету ресторана (без учета НДС).

В бухгалтерском учете расходы, связанные с продажей продукции, в том числе представительские расходы, согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, отражаются на счете 44 «Расходы на продажу».

При этом производится запись по дебету счета 44 и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

Сумма НДС, предъявленная к оплате организации, отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

Принятая к вычету сумма НДС отражается в бухгалтерском учете по дебету счета 68 «Расчеты по налогам и сборам» в корреспонденции с кредитом счета 19 «Налог на добавленную стоимость по приобретенным ценностям».

Документальное подтверждение представительских расходов

Все принятые к учету представительские затраты должны быть подтверждены корректно заполненными первичными документами. План проведения мероприятия необходимо зафиксировать приказом руководителя и составить смету расходов мероприятия, а по окончании встречи отразить все расходы в отчете об осуществлении представительских затрат. Данная позиция Минфина закреплена в письме от 13.11.2007 № 03-03-06/1/807.

Однако в письме от 10.04.2014 № 03-03-Р3/16288 Минфин немного смягчил свои требования, указав в числе необходимых документов лишь отчет и сопутствующую первичку.

Тем не менее существенная часть коммерсантов предпочитает оформить полный пакет бумаг, ориентируясь на более ранний список, рекомендованный Минфином.

Одним из подтверждающих документов в данном случае является авансовый отчет и приложения к нему. Хотите увидеть полный список таких приложений? Получите бесплатный доступ к К+ и переходите в Готовое решение.

О том, как документально подтвердить представительские расходы, подробно рассказано в статье «Документальное подтверждение представительских расходов».

Образец сметы см. в материале «Смета на представительские расходы — образец».

Если же фирма постоянно проводит представительские мероприятия, то порядок их проведения можно закрепить в соответствующем положении.

Образец такого положения ищите в публикации «Составляем положение о представительских расходах — образец».

Налог на прибыль

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 Налогового кодекса РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ).

К прочим расходам, связанным с производством и реализацией, относятся представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества, в порядке, предусмотренном п. 2 ст. 264 НК РФ (пп. 22 п. 1 ст. 264 НК РФ).

К представительским расходам относятся расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах, транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно, буфетное обслуживание во время переговоров, оплату услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4% от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период (п. 2 ст. 264 НК РФ).

Таким образом, для целей налогообложения прибыли расходы налогоплательщика на официальный прием представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества (в том числе расходы на организацию ужина независимо от места проведения указанного мероприятия), являются представительскими расходами и включаются в состав прочих расходов в размере, не превышающем 4% от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период (пп. 22 п. 1, п. 2 ст. 264 НК РФ).

Добровольное страхование работников

Согласно пункту 16 статьи 255 НК РФ затраты на добровольное медицинское и пенсионное страхование, а также на личное страхование работников учитываются в налоговой базе в составе расходов на оплату труда. Взносы по добровольному страхованию включаются в расходы по договорам:

- долгосрочного страхования жизни, заключенным не менее чем на пять лет (в течение пяти лет страховые выплаты не предусматриваются, за исключением случая смерти застрахованного лица);

- негосударственного пенсионного обеспечения при условии применения пенсионной схемы, предусматривающей учет пенсионных взносов на именных счетах участников негосударственных пенсионных фондов, с выплатой пенсии до исчерпания средств на именном счете участника, но в течение не менее пяти лет;

- добровольного пенсионного страхования, предусматривающего выплату пенсий пожизненно;

- добровольного личного страхования работников, заключенным на срок не менее одного года и предусматривающим оплату страховщиками медицинских расходов;

- добровольного личного страхования на случай смерти или утраты застрахованным лицом трудоспособности в связи с исполнением им трудовых обязанностей.

Совокупная сумма платежей (взносов, расходов) работодателей, выплачиваемая по таким договорам, учитывается в размере, не превышающем 12% от суммы расходов на оплату труда. При определении суммы расходов на оплату труда в нее не включаются сами расходы на добровольное страхование, поименованные в п. 16 ст. 255 НК РФ.

В целях исчисления налога на прибыль организации расходы на добровольное медицинское страхование работников признаются в размере, не превышающем 6 процентов от расходов на оплату труда. При определении суммы расходов на оплату труда в нее не включаются сами расходы на добровольное страхование, поименованные в пп. 16 ст. 255 НК РФ.

Также расходы на добровольное страхование работников от несчастных случаев в целях исчисления налога на прибыль в налоговую базу в текущем периоде могут включаться только в размере 15 000 рублей в год на одного застрахованного работника, рассчитанном как отношение общей суммы взносов, уплачиваемых по указанным договорам, к количеству застрахованных работников.

Применение ПБУ 18/02

Поскольку представительские расходы признаются в бухгалтерском учете в полной сумме, а в налоговом учете — в пределах норматива, то в учете организации могут возникать разницы, учитываемые в соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденным Приказом Минфина России от 19.11.2002 N 114н.

Проиллюстрируем вышесказанное на числовом примере.

Пример

В сентябре были проведены переговоры с физическими лицами — потенциальными заказчиками организации.

С этой целью был организован официальный обед в ресторане.

Стоимость обслуживания составила 60 000 руб., в том числе НДС по ставке 20% — 10 000 руб.

Иные нормируемые представительские расходы у организации до конца налогового периода отсутствуют.

Отчетными периодами по налогу на прибыль являются квартал, полугодие, девять месяцев.

По данным налогового учета расходы компании на оплату труда составили 500 000 руб., по итогам года — 1 000 000 руб.

Для целей налогового учета доходов и расходов применяется метод начисления.

Проведем необходимые вычисления:

В данном случае предельная величина, предусмотренная для учета нормируемых представительских расходов (п. 2 ст. 264 НК РФ), за отчетный период, в котором осуществлены представительские услуги (девять месяцев), составляет 20 000 руб. (500 000 руб. x 4%).

Следовательно, по итогам девяти месяцев в налоговом учете представительские расходы признаются в сумме 20 000 руб.

Оставшаяся сумма осуществленных в сентябре представительских расходов — 30 000 руб. (60 000 руб. — 10 000 руб. — 20 000 руб.) для целей налогообложения по итогам отчетного периода не учитывается (п. 44 ст. 270 НК РФ).

Но может быть учтена по итогам налогового периода (года) при увеличении суммы расходы компании на оплату труда (что следует из совокупности п. 2 ст. 264 НК РФ, п. 7 ст. 274 НК РФ).

По итогам года сумма расходов компании на оплату труда увеличилась до 1 000 000 руб.

Соответственно, исходя из п. 2 ст. 264 НК РФ предельная величина нормируемых представительских расходов, рассчитываемая по итогам налогового периода, составляет 40 000 руб. (1 000 000 руб. x 4%).

Следовательно, организация вправе включить в состав расходов в налоговом учете в IV квартале еще 20 000 руб. (40 000 руб. — 20 000 руб.).

Таким образом, сверхнормативные представительские расходы в сумме 10 000 руб. (60 000 руб. — 10 000 руб. — 20 000 руб. — 20 000 руб.) для целей налогообложения не учитываются (п. 44 ст. 270 НК РФ).

Расходы на рекламу

В п. 4 ст. 264 зафиксировано, что расходы на рекламу могут уменьшить налоговую базу только в пределах 1% выручки от реализации, определяемой в соответствии с 249-й статьей НК РФ. Но относится это не ко всем видам рекламных затрат. Не нормируются для целей налогообложения расходы:

- на рекламные мероприятия через СМИ (в том числе объявления в печати, по радио и телевидению) и телекоммуникационные сети;

- световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- участие в выставках, ярмарках, экспозициях; оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов; изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах (работах, услугах), товарных знаках и знаках обслуживания или о самой организации; уценку товаров, полностью или частично потерявших свои качества при экспонировании.

Если рекламные расходы возникли, а сумма выручки пока не известна, то списывать такие расходы нельзя. Только после того как отчётный период по налогу на прибыль закончится, бухгалтер может их учесть. При этом сравниваются фактические расходы и те, которые подлежат нормированию. Затраты в пределах нормы включаются в налоговую базу.

Как поступить с расходами, которые произведены сверх норм? Налоговым периодом по налогу на прибыль согласно пункту 1 статьи 285 НК РФ является календарный год. Налоговая база рассчитывается нарастающим итогом с начала года. Поэтому до окончания налогового периода расходы, не учтенные в одном отчетном периоде, можно признать в следующем отчетном периоде.

Применение ПБУ 18/02

Поскольку представительские услуги признаются в бухгалтерском учете в полной сумме, а в налоговом — в пределах норматива, то по итогам девяти месяцев в учете организации возникают вычитаемая временная разница (ВВР) и соответствующий ей отложенный налоговый актив (ОНА), поскольку существует вероятность того, что сумма расходов компании на оплату труда сотрудников организации увеличится по итогам налогового периода.

И соответственно, не принятые в этом отчетном периоде представительские расходы будут учтены для целей налогообложения прибыли по итогам года.

Это следует из п. п. 11, 14 ПБУ 18/02.

Указанные ВВР и ОНА уменьшаются при признании части представительских расходов в налоговом учете по итогам года (п. 17 ПБУ 18/02).

В данном случае часть нормируемых представительских расходов не признается в налоговом учете ни по итогам налогового периода (года), ни в последующих отчетных периодах.

В связи с этим оставшаяся сумма ОНА подлежит списанию с учета (аналогично порядку, предусмотренному п. 17 ПБУ 18/02 для списания ОНА, начисленного по выбывающему активу).

В бухгалтерском учете представительские расходы, нормируемые для целей налогообложения прибыли следует отразить следующим образом:

Содержание операций Дебет Кредит Сумма, руб. Первичный документ В сентябре по итогам 9 месяцев Отражены расходы на оплату обеда в ресторане

(60 000 руб. — 10 000 руб.)

44 60 50 000 Счет за услуги, Бухгалтерская справка-расчет Отражен НДС по представительским расходам 19 60 10 000 Счет-фактура Принят к вычету предъявленный НДС 68/НДС 19 10 000 Счет-фактура Перечислена плата ресторану за обед 60 51 60 000 Выписка банка по расчетному счету Отражен ОНА

((50 000 руб. — 20 000 руб.) x 20%)

09 68/ОНА 6 000 Бухгалтерская справка-расчет В декабре по итогам года Уменьшен ОНА

(20 000 руб. x 20%)

68/ОНА 09 4 000 Бухгалтерская справка-расчет Списан ОНА

(10 000 руб. x 20%) или

(6 000 руб. — 4 000 руб.)

99 09 2 000 Бухгалтерская справка

Порядок признания

В компании должен быть издан приказ о представительских расходах, в котором установлены предельные размеры или нормативы отдельных видов представительских расходов. После каждого приема делегации ответственный за оформление представительских расходов должен составить отчет, который затем подписывает директор. В отчете нужно указать дату и место проведения приема, программу, список участников переговоров и сумму представительских расходов. Что же касается НДС, то сумму «входного» НДС по представительским расходам можно принимать к вычету только в части, относящейся к представительским расходам, признаваемым для целей налогообложения в соответствии с пунктом 7 статьи 171 Налогового кодекса.

Проценты по заёмным средствам

На основании п. 24.1 ст. 255 Кодекса к расходам на оплату труда в целях гл. 25 Кодекса относятся, в частности, расходы на возмещение затрат работников по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения. Указанные расходы для целей налогообложения признаются в размере, не превышающем 3 процентов суммы расходов на оплату труда.

Из положений п. 24.1 ст. 255 Кодекса следует, что одним из условий для признания указанных расходов является возмещение расходов работников по уплате процентов по займам на приобретение жилого помещения. Возмещение таких расходов работодателем предполагает их первоначальную уплату работником за счет собственных средств.

Рассмотримпример,каким образом реализован в типовой конфигурации ПП «Бухгалтерия предприятия 8» редакция 2.0 (релиз 2.0.51.8) механизм учета нормируемых расходов. Проанализируем учет некоторых нормируемых расходов на примере организации «Лаверна» в марте 2013 г. Рассмотрим расчет налога на прибыль с учетом представительских расходов, расходов на рекламу, резерва по сомнительным долгам и возмещения затрат работников по уплате процентов по займам на приобретение жилого помещения.

Для упрощения анализа все примеры будут рассмотрены без НДС.

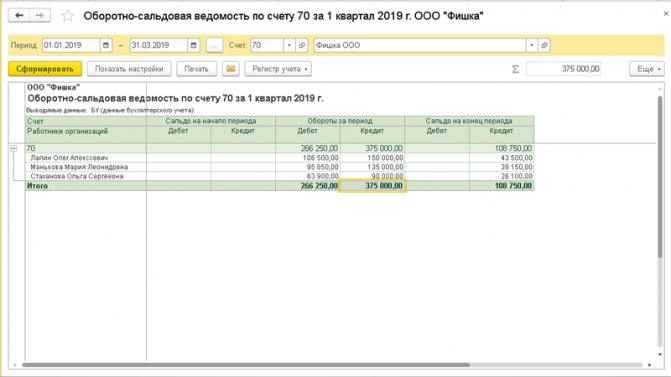

Предприятие ООО «Лаверна» производит автоматическое формирование резерва по сомнительным долгам следующим образом (рис. 1):

Рис. 1

10 января 2013 года ООО «Восход»была реализована услуга производственного характера, в результате чего у контрагента перед организацией «Лаверна» возникла задолженность в размере 110 000 рублей.

В мартеООО «Лаверна» были произведены расходы на рекламу в размере 15 000 руб., на проведение официального приема представителей другой фирмы в размере 9 000 рублей, а также возмещение процентов работнику, взявшему кредит на строительство жилья, в размере 500 руб.Сотрудникам организации была начислена заработная плата в размере 14 000 руб. Кроме того, организация оказала производственную услугу стороннему контрагенту стоимостью 35 000 рублей и затраты основного производства в размере 1000 руб.

Расходы на рекламу отражаются документом «Поступление товаров и услуг».

Обратите внимание, что для нормируемых расходов на рекламу статья затрат должна иметь определенный вид: (рис. 2)

Рис. 2

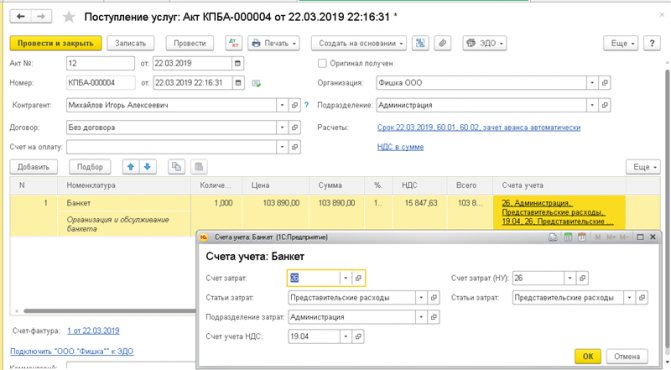

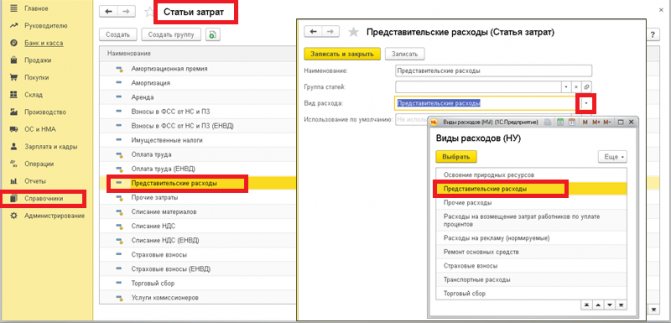

Для отражения представительских расходоввоспользуемся документом «Авансовый отчёт». На закладке «Прочее»,обратите внимание, что для нормирования представительских расходов используется статья затрат с видом «Представительские расходы». (рис.3, 4)

Рис. 3

Рис. 4

Начисление заработной платы произведёмдокументом «Начисление зарплаты работникам» (рис. 5)

Рис. 5

Выручку от оказания производственной услуги отразим документом «Реализация товаров и . Результат проведения документа (см. рис. 6)

Рис. 6

Возмещение процентов работнику по займу производится ручными операциями: (рис. 7)

Рис. 7

Обратите внимание на субконто к 26 счёту: статья затрат «Возмещение процентов работникам» должна иметь вид расхода: «Расходы на возмещение затрат работников по уплате процентов» (рис. 8), в противном случае при закрытии месяца программа не распределит данные затраты как нормируемые по определённому виду, (запись не попадёт в регистр сведений «Доли списания косвенных расходов подразделений» и не правильно рассчитается налог на прибыль).

Рис. 8

Для определения величины принимаемых в целях налогообложения прибыли расходов используется специальная регламентная операция «Расчёт доли списания косвенных расходов». При закрытии месяца «Январь» в регламентной операции «Расчёт долей списания косвенных расходов» никаких записей не будет, т.к. в этом месяце не было нормируемых расходов.

Рис. 9

С величины бухгалтерской прибыли (сч. 99.01.1) рассчитывается условный расход по налогу на прибыль:

110 000 * 20% = 22 000 руб.

Далее рассчитанный налог распределяется по видам бюджета:

В Федеральный бюджет: 22 000 р. * 2% / 20% = 2 200 руб.

В Региональный бюджет: 22 000 р. * 18% / 20% = 19 800 руб.

При закрытии месяца «Февраль» в регламентной операции «Расчёт долей списания косвенных расходов» рассчиталась доля нормируемого расхода «Резерв по сомнительным долгам», учитываемого в целях счисления налога на прибыль (рис. 10)

Рис. 10

Расчёт доли списания резерва по долгам производится следующим образом:

Величина резерва по НУ / ВР по БУ = 11000 руб. / 55000 руб. = 0,20000000

В регламентной операции «Расчёт резервов по сомнительным долгам» в регистре сведений отразилась информация о том, с каким контрагентом, по какому расчётному документу возникла дебиторская задолженность, каков её сроки величина (рис. 11):

Рис. 11

Сумма задолженности на конец февраля составила 110 000 рублей. Поскольку срок долга 49 дней, то формируется резерв по сомнительным долгам в размере 50% от суммы долга. В нашем примере по данным бухгалтерского учёта в графе «Начислено БУ» 55 000 руб. по налоговому учёту резерв по сомнительным долгам формируется также, как и в бухгалтерском учёте, но не более 10% от выручки. Сумма резерва превышающая эту норму, отражается как постоянная разница.

110 000 руб. * 10% = 11 000 руб.

Постоянная разница составила 55 000 руб. – 11 000 руб. = 44 000 руб. (рис. 12)

Рис. 12

При расчёте налога на прибыль в феврале были сформированы следующие проводки: (рис. 13)

Рис. 13

В текущем месяце прибыли не было, был начислен резерв по сомнительным долгам. Поэтому с величины бухгалтерского убытка рассчитывается условный доход:

55 000 р * 20% = 11 000 руб.

Корректировка налога на прибыль в размере 20% от возникшей постоянной разницы в виде ПНО.

44 000 руб. * 20% = 8 800 руб.

Поскольку в январе был начислен налог на прибыль, который считается накопительным итогом, а в текущем месяце был отражён убыток, то величина начисленного налога сторнируется (2 первые проводки).

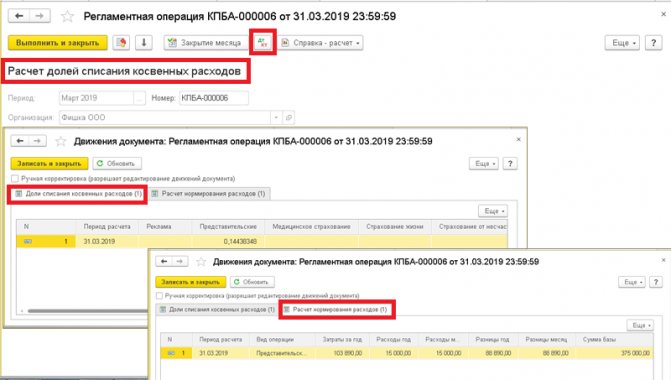

При закрытии месяца «Март» в регламентной операции «Расчёт долей списания косвенных расходов» отражаются доли списания косвенных расходов подразделений на 31.03.13 г. по расходам на рекламу, представительским расходам, возмещению процентов работникам и резерву по сомнительным долгам. (рис. 14)

Рис. 14

Реклама: Доля нормируемых расходов рассчитывается как частное от деления суммы нормируемых расходов на рекламу за текущий месяц по нормативу (1% * (110 000 + 35 000) = 1450 руб.)и суммы затрат нормируемых расходов на рекламу за текущий месяц всего (15 000 руб).

1 450 руб. / 15 000 руб. = 0,09666

Представительские: Доля нормируемых расходов рассчитываются как частное от деления суммы нормируемых представительских расходов за текущий месяц по нормативу (4% * 14 000 = 560 руб.) и суммы затрат нормируемых представительских расходов за текущий месяц всего (9 000 руб.).

560 руб. / 9 000 руб. = 0,0622

Возмещение процентов работникам: Доля нормируемых расходов рассчитываются как частное от деления суммы нормируемоговозмещения процентов работникам за текущий месяц по нормативу (3% * 14 000 = 420 руб.) и суммы затрат нормируемого возмещения процентов работникам за текущий месяц всего (500 руб.).

420 руб. / 500 руб. = 0,84000000

Резервы по сомнительным долгам: срок задолженности контрагента можно посмотреть в регистре сведения «Расчёт резерва по сомнительным долгам». (Рис. 15)

Рис. 15

Поскольку налог на прибыль считается накопительным итогом, а величина резерва зависит от величины выручки, то при увеличении размера выручки пересчитывается максимальная величина принимаемых в НУ расходов.

Доля нормируемых расходов считается как:

Выручка за первый квартал составила 145 000 руб.

145 000 * 10% = 14 500 руб. резерв по сомнительным долгам в налоговом учёте за весь отчётный период.

55 000 руб. – резерв по сомнительным долгам в бухгалтерском учёте

14 500 руб. / 55 000 руб. = 0,2636363636

Регламентной операцией «Расчёт резервов по сомнительным долгам» доначисляется резерв в налоговом учёте. В бухгалтерском учёте весь резерв был создан в феврале. (рис. 16):

Рис. 16

В бухгалтерском учёте по 62 счёту задолженность в марте оставила 35 000 руб., но задолженность не выходит за пределы 45 дней, поэтому резерв формироваться не будет.

А в налоговом учёте выручка в марте составляет 35 000 рублей и с неё увеличится размер резерва по налоговому учёту на величину:

35 000 руб. * 10% = 3 500 руб.

На не принимаемые расходы (постоянная разница) будет отнесена сумма 3500 руб.

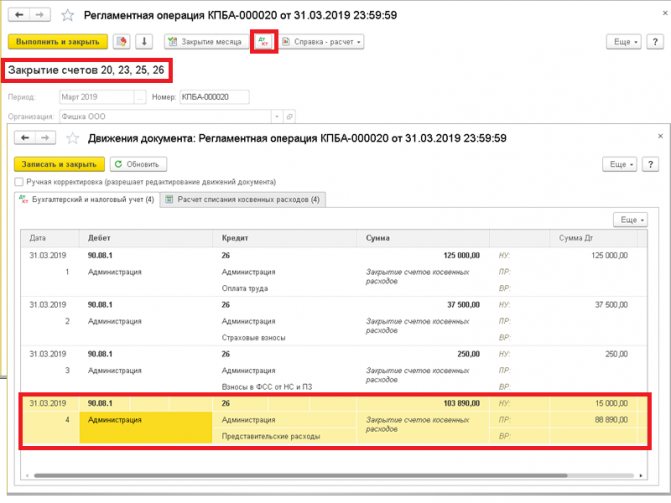

Рассмотрим, какие проводки сформировались при расчёте налога на прибыль и закрытии затратных счетов в марте (рис. 17)

Рис. 17

Величина представительских расходов по данным БУ больше суммы расхода, принимаемой при расчёте налога на прибыль. Соответственно, возникает ПР, с которой рассчитывается ПНО в размере:

8 440 руб. * 20% = 1 688 руб.

Аналогичная ситуация по величине расходов на рекламу. И рассчитывается, соответственно:

13 550 руб. * 20% = 2 710 руб.

Величина возмещения процентов работникам по данным БУ больше суммы НУ. Соответственно, возникает ПР, с которой рассчитывается ПНО в размере:

80 руб. * 20% = 16 руб.

При создании резерва по сомнительным долгам в марте (рис. 16) величина расхода в БУ меньше, чем в НУ. Возникает«отрицательная» постоянная разница, с которой рассчитывается ПНА (обратите внимание, что при расчете налога на прибыль программа «свернула» сумму ПНО и ПНА и отразила формирование постоянного налогового обязательства, уменьшенного на величину постоянного налогового актива).

|-3 500| руб. * 20% = 700 руб.

Рис. 18

Четвёртой проводкой в регламентной операции «Расчет налога на прибыль» рассчитывается условный расход по налогу на прибыль с бухгалтерской прибыли (разность между оборотами по счёту 99.01.1)

8 700 руб. * 20% = 1 740 руб.

Третьей проводкой рассчитывается корректировка налога на прибыль (постоянное налоговое обязательство).

1 688 руб. + 2 710 руб. + 16 руб. – 700 руб. = 3 714 руб.

В первых двух проводках распределяем налог на прибыль по видам бюджета (рис.18)

3 714 руб. – 1 740 руб. = 1 974 руб.

В Федеральный бюджет: 1 974 руб. * 2% / 20% = 197,4 руб.

В Региональный бюджет: 1 974 руб. * 18% / 20% = 1 776,6 руб.