- Что относится к представительским расходам

- Что входит в понятие «представительские расходы» согласно нормам НК РФ?

- Спорные ситуации по представительским расходам

- Итоги

- Нормы по представительским расходам

- Структура документа

- Сроки составления документов

- Ошибки при заполнении приказа

- Пример 1

- Как подтвердить представительские расходы

- Представительские расходы — как эти расходы отражаются в отчете?

- Как учитывать НДС с представительских расходов

- Общепринятые разрешенные затраты на представительство

- Как отражать представительские расходы в бухучете

- Как учитывать налоговые разницы по представительским расходам

- Пример 2

- Вывод

- Оплата труда: от чего считать норматив

Что относится к представительским расходам

Виды представительских расходов, которые компания может учесть для расчета налога на прибыль, ограничены законом (п. 2 ст. 264 НК РФ).

Для расчета налога на прибыль можно использовать расходы, которые относятся к официальному приему или обслуживанию:

- Представителей контрагентов, которые прибыли на переговоры.

- Участников заседания совета директоров и других подобных руководящих органов.

НК РФ также содержит перечень расходов на прием (обслуживание) перечисленных лиц, которые можно отнести к представительским:

- Проведение официального приема: завтрака, обеда и т.п.

- Доставка участников переговоров к месту их проведения.

- Буфетное обслуживание во время приема или переговоров.

- Услуги переводчика, если они необходимы.

Кроме того, в НК РФ приведены виды затрат, которые нельзя относить к представительским. Это расходы на отдых, развлечение, профилактику и лечение заболеваний.

Представительские расходы предусмотрены только для компаний на ОСНО, которые платят налог на прибыль. При использовании специальных налоговых режимов их учесть нельзя.

Читайте также: Задолженность перед поставщиками и способы её погашения

Для УСН «Доходы минус расходы» и ЕСХН установлены закрытые перечни расходов, которые не включают в себя представительские (п. 1 ст. 346.16 и п. 2 ст. 346.5 НК РФ). А для УСН «Доходы», ЕНВД и ПСН расходы вообще не влияют на облагаемую базу.

Что входит в понятие «представительские расходы» согласно нормам НК РФ?

Нормы, зафиксированные в п. 2 ст. 264 НК РФ, предполагают выделение среди расходов предприятия особой категории затрат — представительских расходов (ПР). Они могут быть представлены:

- затратами, связанными с организацией официальных мероприятий (например, деловых завтраков, встреч, переговоров), обслуживанием приглашенных лиц в рамках данных мероприятий;

- транспортными, буфетными расходами, направленными на обеспечение официальных мероприятий;

- оплатой услуг, оказанных внештатным переводчиком, если фирма, организующая мероприятие, обращалась к нему за помощью.

Представительские расходы — это указанные выше расходы, которые уменьшают налогооблагаемую прибыль и понесены налогоплательщиком на организацию приема представителей других организаций, которые участвуют в переговорах с целью установления и поддержания сотрудничества, а также для приема участников, которые прибывают на заседание руководящего органа фирмы.

В понятие представительских расходов для целей уменьшения налоговой базы по налогу на прибыль НК РФ не относит проведение переговоров с физическими лицами и индивидуальными предпринимателями. Однако есть письма Минфина, в которых ведомство допускает возможность отнесения затрат на проведение переговоров с клиентами — физическими лицами к представительским расходам (см. письма от 05.07.2019 № 03-03-06/1/49848, от 05.06.2015 № 03-03-06/2/32859 и др.).

Уменьшение налогоплательщиками базы по налогу на прибыль на сумму представительских затрат очень часто приводит к спорам с налоговиками. Получите пробный доступ к Путеводителю по налогам от КонсультантПлюс и бесплатно узнайте, когда представительские расходы можно обосновать, а какие расходы лучше провести за счет чистой прибыли компании.

Спорные ситуации по представительским расходам

Формулировки НК РФ в отношении представительских расходов весьма неконкретны. В связи с этим возникает немало спорных ситуаций. Рассмотрим некоторые из них.

Деловые обеды или ужины обычно проводят в кафе или ресторанах. В меню этих заведений, как правило, есть спиртное. Налоговики в принципе не возражают против включения затрат на спиртные напитки в представительские расходы.

В частности, в письме Минфина от 25.03.2010 № 03-03-06/1/176 указано, что в состав расходов на проведение деловой встречи можно включить и спиртное. В более раннем разъяснении Минфина от 09.06.2004 № 03-02-05/1/49 отмечалось, что расходы на спиртные напитки можно включать в представительские расходы, если они не выходят за рамки обычаев делового оборота. Речь идет о сложившихся в предпринимательском сообществе правилах поведения (ст. 5 ГК РФ).

Деловым партнерам часто дарят различные сувениры. Здесь ситуация более сложная. В упомянутом выше письме № 03-03-06/1/176 указано, что подарки нельзя включать в представительские расходы, так как они не упомянуты в п. 2 ст. 264 НК РФ.

Но бизнесмен может попробовать включить в представительские расходы сувениры с символикой компании. Однако в этом случае вероятны споры с налоговиками. Судебная практика в пользу налогоплательщиков по этому поводу имеется (например, постановление ФАС МО от 31.01.2011 № КА-А40/17593-10).

Нередко участники переговоров приезжают на них из других городов или стран. Иногда принимающая сторона берет на себя все расходы: билеты, размещение в гостинице, в случае необходимости – оформление виз.

Все подобные расходы, по мнению налоговиков, нельзя отнести к представительским. Также нельзя учесть для налога на прибыль и организацию развлекательной программы для гостей. Аргументы чиновников здесь те же, что и для сувениров – указанные расходы не перечислены в п. 2 ст. 264 НК РФ (письма Минфина от 16.04.2007 № 03-03-06/1/235 и от 01.12.2011 № 03-03-06/1/235).

Правда, бизнесмен может попробовать учесть затраты на билеты и гостиницу в составе «обычных» прочих расходов, не относящихся к представительским. Ведь организация проживания иногородних деловых партнеров необходима для переговоров, а значит – ее можно считать экономически обоснованной (постановление ФАС МО от 23.05.2011 № КА-А40/4584-11).

Итоги

Для того чтобы использовать представительские расходы в уменьшение налоговой базы, предприятие должно корректно их оформить. В этих целях финансовое ведомство РФ предписывает задействовать такие документы, как отчет о представительском мероприятии, а также первичную документацию, дополняющую его. Важнейшей частью данного отчета может быть программа проводимого мероприятия (однако она может быть оформлена и как отдельный документ).

Изучить иные полезные сведения о представительских расходах вы можете в статье «Составляем обоснование представительских расходов — образец».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Нормы по представительским расходам

Для представительских расходов установлен норматив – они не должны превышать 4% от фонда оплаты труда (ФОТ). К ФОТ в данном случае относятся выплаты в пользу работников, которые учитываются для налога на прибыль: оклад, надбавки, премии и т.п. (ст. 255 НК ПФ) Если выплата не влияет на расчет налога на прибыль (например – материальная помощь), то ее нельзя учитывать и при нормировании представительских расходов.

Расчет как самих представительских расходов, так и затрат на оплату труда нужно проводить нарастающим итогом с начала года (п. 7 ст. 274 НК РФ).

Поэтому если у бизнесмена были существенные представительские расходы в начале года, то ему может не хватить лимита для того, чтобы учесть их все в 1 квартале. Затем, по итогам 6, 9 месяцев и года размер ФОТ увеличится и можно будет списать больше представительских расходов.

Но если не хватит лимита за год в целом, то остаток представительских расходов нельзя будет переносить на следующие налоговые периоды (п. 42 ст. 270 НК РФ).

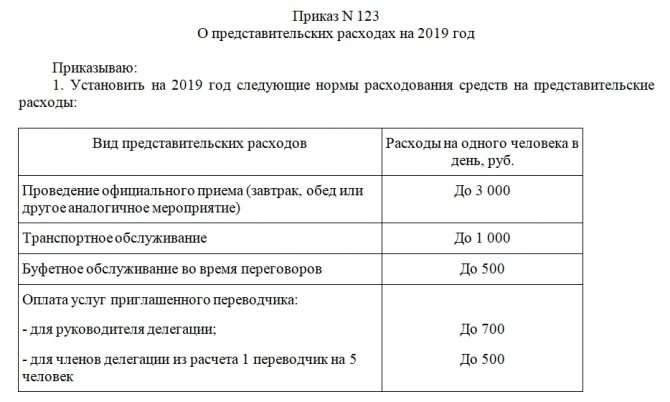

Структура документа

Распоряжение составляется на официальном бланке компании. Официально утвержденной структуры приказа не существует. Однако практика показывает, что в качестве неотъемлемых элементов в распоряжение о представительских расходах необходимо включать:

- фирменное наименование налогоплательщика;

- название приказа (например, «Приказ об организации мероприятия по проведению деловых переговоров с ООО «ААА», «Приказ об организации банкета совета директоров» и т.д.);

- порядковый номер документа;

- дату и место вынесения распоряжения;

- цель документа (не должна совпадать с его названием, например: «для согласования условий контакта», «для выработки стратегии развития бизнеса» и т.д.);

- ФИО и должность сотрудников, которым поручается представление интересов компании;

- название мероприятия (может совпадать с названием приказа) и место его проведения;

- лимит затрат, выделенный на данное мероприятие (в виде таблицы);

- срок составления отчета о потраченных суммах и иной сопутствующей документации;

- ФИО и должность лица, контролирующего исполнение распоряжения.

Приказ о представительских расходах подписывает руководитель организации либо лицо, имеющее полномочия для вынесения подобных распоряжений. В ознакомлении с приказом расписываются ответственные за исполнение должностные лица. Если их более 3-х, подписи целесообразно проставлять на отдельном листе, тогда составляется лист ознакомления с приказом.

Сроки составления документов

К распоряжению по затратам всегда прилагаются дополнительные подтверждающие документы, которые оформляются как до вынесения приказа, так и после него. Это могут быть:

- сметы расходов;

- подробные программы мероприятий;

- документы, подтверждающие суммы затрат (например, договоры об оказании транспортных или кейтеринговых услуг, чеки, квитанции и т.д.);

- отчеты;

- акты принятия затрат руководителем.

Зачастую сметы расходов оформляются в организациях заранее, на основе общего бизнес-плана по проведению гостевых мероприятий. Для согласования предстоящих затрат, как правило, в начале года, составляется общий приказ об утверждении представительских затрат (или о нормировании) расходов на год, полгода или месяц.

Срок вынесения приказа о представительских расходах в законах РФ не определяется. Согласно общим требованиям кадрового делопроизводства соответствующие распоряжения лучше оформлять не позднее чем за три рабочих дня. Однако, если на организацию мероприятия необходимо больше времени, приказ стоит подписать заранее.

Первичные документы, которые отражают точные суммы расходов, оформляются в процессе организации мероприятий. Они прилагаются к отчетам, которые необходимы бухгалтерской службе для учета денежных средств, выданных сотрудникам на организацию мероприятий.

После проведения соответствующих встреч и переговоров отвечающие за мероприятия сотрудники и работодатель подписывают акт о представительских расходах, в котором отражаются:

- выполненные должностными лицами работы, оказанные услуги по организации мероприятий;

- фактические затраты по каждой категории.

Ошибки при заполнении приказа

Наиболее часто встречаются ситуации, когда приказ о представительских расходах составляется без документов, фактически подтверждающих затраты (чеки, квитанции, сметы и прочее). В этом случае при уменьшении компанией налогооблагаемой базы на суммы таких расходов налоговый орган произведет доначисление обязательных платежей. Неуплата доначисленных налогов приведет к взысканию с организации пеней и штрафов.

Приказ о представительских расходах не стоит путать с приказом об оплате услуг представителей.

Последний содержит требование руководителя произвести расчет с гражданами, не входящими в штат работников и привлеченными по гражданско-правовому договору об оказании услуг для представления интересов компании в судах или органах власти.

Пример 1

В 1 квартале 2021 года компания провела переговоры с деловыми партнерами и потратила на них 100 тыс. руб. без учета НДС. ФОТ организации за 1 квартал составил 1,5 млн руб. Поэтому в 1 квартале компания смогла списать на расходы для налога на прибыль только часть затрат на переговоры в сумме:

З = 1,5 млн руб. х 4% = 60 тыс. руб.

Во втором квартале представительских расходов у организации не было. ФОТ компании за полугодие составил 3,5 млн руб. Норматив 4% от этой суммы превысил расходы на переговоры в 1 квартале:

Н = 3,5 млн руб. х 4% = 140 тыс. руб.

Поэтому по итогам полугодия компания смогла списать на расходы по налогу на прибыль все 100 тыс. руб., затраченные на переговоры в 1 квартале.

Как подтвердить представительские расходы

Перечень документов, которыми нужно подтверждать представительские расходы, в НК РФ не регламентирован. По мнению Минфина, кроме стандартных первичных документов (накладные, акты, авансовые отчеты), для этого нужен отчет о проведенном мероприятии, утвержденный руководителем компании (письмо от 10.04.2014 № 03-03-РЗ/16288).

Установленной формы этого отчета нет. Но для обоснования затрат необходимо включить туда всю основную информацию о встрече: место проведения, список участников, цель переговоров и достигнутый результат.

Представительские расходы, которые оплачены «по безналу» следует включать в расчет налога в том периоде, когда был утвержден отчет о мероприятии. Если же производились затраты наличными, то нужно списать расходы в наиболее позднюю из дат составления двух документов: отчета о мероприятии или авансового отчета сотрудника, который оплачивал расходы.

Представительские расходы — как эти расходы отражаются в отчете?

В отчете о представительском мероприятии находят отражение:

- дата проведения мероприятия;

- цель проведения официального мероприятия;

- программа и состав участников мероприятия;

- итоги проведения соответствующего мероприятия;

- величина затрат в рамках проведения мероприятия;

- прочие существенные факты о мероприятии.

Отметим, что на практике многие предприятия предпочитают отражать программу официального мероприятия не в составе отчета, а в отдельном документе.

Как учитывать НДС с представительских расходов

Нередко представительские расходы включают в себя НДС. Например, организация может получить счет-фактуру от ресторана или транспортной компании. НДС можно принять к вычету только по тем представительским расходам, которые учтены для налога на прибыль (п. 7 ст. 171 НК РФ).

Но часто к представительским относятся как облагаемые, так и не облагаемые НДС расходы. Порядок, в котором нужно списывать представительские расходы при нехватке лимита, в НК РФ не прописан.

Поэтому бизнесмен здесь может поступить с максимальной выгодой для себя. Он имеет право считать, что в первую очередь списывает ту часть представительских расходов, которая облагается НДС.

Общепринятые разрешенные затраты на представительство

Совершая представительские расходы, документальное оформление необходимо только для официальных затрат, к которым причисляют (п. 2 ст. 264 НК РФ):

- Проведение официальных приемов, встреч и заседаний (учитываются завтраки, обеды и другие аналогичные траты), проходящих как на территории организации, так и вне ее (рестораны, гостиницы). В эту категорию входят и траты на алкогольные напитки.

- Транспортные расходы на доставку гостей к месту проведения мероприятия и обратно.

- Услуги и затраты на буфет.

- Оплата работы переводчиков, которые не состоят в штате компании.

ИМЕЙТЕ В ВИДУ

Расходы на алкоголь можно учесть как представительские, если спиртные напитки предназначены именно для официального мероприятия (письмо Минфина от 22.01.2019 № 03-03-06/1/3120). НК РФ не уточняет перечень алкозатрат. Поэтому их можно учесть без применения дополнительных лимитов, но с учетом общих ограничений, установленных в законодательстве для представительских расходов.

Как отражать представительские расходы в бухучете

В бухучете представительские расходы не нормируются. Их можно в полном объеме списать, как затраты по обычным видам деятельности, используя счет 26 «Общехозяйственные расходы» или 44 «Коммерческие расходы».

ДТ 26 (44) – КТ 60 (71) – учтены услуги сторонних организаций

ДТ 26 (44) – КТ 10 (41, 43) – для представительских нужд использованы материалы, товары, продукция.

ДТ 19 – КТ 60 – выделен НДС

ДТ 60 – КТ 51 – расходы оплачены безналичным путем

ДТ 71 – КТ 50 (51) сотруднику выданы деньги в подотчет на оплату представительских расходов

Как учитывать налоговые разницы по представительским расходам

Все компании, кроме субъектов малого бизнеса, должны применять ПБУ 18/02 и учитывать разницы по налогу на прибыль. Эти разницы возникают, в том числе, и при учете представительских расходов.

Если бизнесмен в отчетном периоде списал в налоговом учете меньше представительских расходов, чем в бухгалтерском, то у него возникает отложенный налоговый актив (ОНА). Это значит, что потенциально в следующем отчетном периоде организация может дополнительно уменьшить налог на прибыль.

Отложенный налоговый актив равен 20% от суммы отклонения по затратам, что соответствует сумме налога на прибыль. ОНА учитывается на отдельном счете 09 в корреспонденции со счетом по учету этого налога:

Читайте также: Формула и пример метода уменьшаемого остатка начисления амортизации

ДТ 09 – КТ 68.4 – начислен отложенный налоговый актив

Если в следующих периодах бизнесмен сможет дополнительно списать в налоговом учете представительские затраты или их часть, то ОНА можно уменьшить обратной проводкой:

ДТ 68.4 — КТ 09

Пример 2

Воспользуемся условиями примера 1. За 1 квартал 2021 года для налога на прибыль было учтено 60 тыс. руб. из общей суммы затрат 100 тыс. руб.

Отложенный налоговый актив будет равен 20% от оставшихся 40 тыс. руб., т.е. 8 тыс. руб. На эту сумму 31.03.2019 нужно сделать проводку:

ДТ 09 – КТ 68.4 (8 тыс. руб.) – начислен ОНА

По итогам полугодия все представительские расходы были учтены для налога на прибыль. Поэтому отклонений между двумя видами учета больше нет и нужно списать ранее начисленный ОНА обратной проводкой на дату 30.06.2019:

ДТ 68.4 – КТ 09 (8 тыс. руб.) – списан ОНА

Если же на конец года разница между двумя видами учета полностью не исчезнет, то возникнет постоянный налоговый расход (ПНР). Это значит, что отклонение между бухгалтерской и налоговой прибылью уже не изменится.

Чтобы начислить ПНР, нужно сначала списать остаток налогового актива со счета 09:

ДТ 68.4 –

КТ 09

Затем следует отнести эту же сумму на счет 99 «Прибыли и убытки», на котором для ПНР нужно открыть специальный субсчет:

ДТ 99.2 — КТ 68.4

Вывод

Представительские расходы относятся к проведению деловых встреч, переговоров и заседаний руководящих органов компании. В НК РФ установлен их перечень для расчета налога на прибыль и норма – 4% от фонда оплаты труда. При использовании специальных налоговых режимов представительские расходы списать нельзя.

Некоторые формулировки НК РФ в этой области допускают неоднозначное толкование, поэтому по поводу представительских расходов у бизнесменов часто возникают споры с налоговиками.

НДС по представительским расходам можно взять к вычету только в той части, которая была принята для расчета налога на прибыль.

В бухгалтерском учете списание представительских расходов не ограничено. Поэтому у компаний, которые применяют ПБУ 18/02, могут возникать разницы между бухгалтерским и налоговым учетом.

Оплата труда: от чего считать норматив

Правильно исчислить норматив можно, только определив, что конкретно относят в состав расходов на оплату труда. При решении вопроса следует руководствоваться статьей 255 НК РФ.

Перечень трат компании, отнесенных к оплате труда, является открытым. То есть это могут быть любые расходы, отвечающие обязательным условиям:

- начисления в пользу работников компании производятся на основании действующего законодательства;

- условия и размеры оплаты закреплены в трудовых договорах, правила исчисления установлены в положении по оплате труда и коллективном договоре;

- все виды начислений в пользу работников должны быть подтверждены документально и иметь экономическое обоснование (ст. 252 НК РФ).

Компания вправе определять затраты либо методом начисления или кассовым методом. Решение должно быть закреплено в учетной политике.