- Как начисляется транспортный налог

- Оплата транспортного налога

- Начисление транспортного налога: проводки

- Налоговый учет транспортного налога

- Бухучет транспортного налога

- Характеристика транспортного налога

- Сообщите о льготах

- Особенности бухгалтерского учета транспортного налога

- Понятие транспортного налога

- Как отразить транспортный налог в бухгалтерском и налоговом учете

- Что делать, если в сообщении окажется другая сумма

Как начисляется транспортный налог

Обязанность самостоятельно рассчитывать налог закреплена только за юрлицами. Для ИП и физлиц такой расчет делает ИФНС (п. 1 ст. 362 НК РФ).

Начисление транспортного налога подразумевает применение к базе по налогу ставки с учетом времени нахождения транспорта в собственности плательщика. В ряде случаев также применяется повышающий коэффициент (п. 2 ст. 362 НК РФ).

Обращаем внимание на то, что оплачивать налог должен не тот, кто использует транспортное средство, а тот, кто им владеет. Даже если собственником выдана доверенность на управление транспортом, доверенное лицо налог не платит.

Начисляется налог за полный месяц, в течение которого транспорт находится в собственности плательщика. До 2021 года месяц постановки на учет и снятия с учета считался полным месяцем, за который исчислялся налог. Начиная 2021 года месяц регистрации считается полным, если транспортное средство поставлено на учет до 15 числа включительно. Месяц снятия с учета признается полным в случае, когда объект снят с регистрации после 15 числа.

См. материал «При смене собственника на ТС в середине месяца налог за этот месяц платит только один из владельцев».

К примеру, если автомобиль приобретен и поставлен на учет 15.04.2018, то транспортный налог за 2021 год у покупателя исчислялся за период владения автомобилем начиная с апреля 2018 года, а у продавца — по март 2021 года включительно.

Читайте также: Учет передачи нефинансовых активов на ответственное хранение (Инструкция № 162н)

О том, как определить базу по налогу на транспорт, читайте в статье «Как определяется налоговая база по транспортному налогу?».

Оплата транспортного налога

Все положения в отношении регламента оплаты указаны в Налоговом кодексе в статье 28. Она указывает, что субъекты Федерации уполномочены устанавливать сроки и величину налога, определять критерии для предоставления льгот для полного либо частичного освобождения от сбора.

Налоговый период для юридических лиц установлен в качестве календарного года, однако отчёт в местную налоговую службу организация должна предоставлять ежеквартально.

Для физлиц налог на транспорт рассчитывает налоговая инспекция. Всю необходимую информацию для него предоставляет ГИБДД. Сведения в дорожную полицию предоставляет собственник при постановке транспорта на учёт.

Обычно налоговая практикует отправку уведомление о налоговом обязательстве по почте. На юридические лица возложено обязательство самостоятельно производить расчёты с учётом индивидуальной налоговой базы и процентной ставки для различных категорий транспортных средств. Налоговая база указывается в техпаспорте, а ставка – в федеральных законах по адресу регистрации.

Начисление транспортного налога: проводки

Согласно ПБУ 10/99 (утверждено приказом Минфина России от 06.05.1999 № 33н) транспортный налог считается расходом по обычному виду деятельности. Как именно он будет показан в учете, связано с тем, где используется транспорт.

В общем случае транспортный налог отражается в учете такими проводками:

- Дт 20, 23, 25, 26, 44 Кт 68 — начислен налог или аванс по нему;

- Дт 68 Кт 51 — осуществлена оплата налога.

Если же единицу транспорта используют в деятельности, не связанной с основной, начисление налога по нему отражается в прочих расходах (п. 11 ПБУ 10/99). В данном случае в бухучете это будет выглядеть так: Дт 91.2 Кт 68.

Не забудьте правильно оформить первичные документы, прежде чем сделать записи в учете. Справка бухгалтера — это тот документ, в котором отражается налог или начисленный аванс по нему.

Как именно будет отражаться в учете данный налог, плательщику обязательно следует указать в учетной политике.

О последних изменениях в документе, регулирующем основные вопросы формирования бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Налоговый учет транспортного налога

Для расчета налога на прибыль транспортный налог учитывается в прочих расходах, которые связаны с производством и реализацией (п. 1 ст. 264 НК РФ).

Рассчитывая УСН-налог с объектом «доходы», сумму транспортного налога не учитывают, поскольку расходы для его исчисления значения не имеют (п. 1 ст. 346.18 НК РФ). При упрощенке с объектом «доходы минус расходы» налог на транспорт включается в расходы (ст. 346.16 НК РФ). Неуплаченный налог на транспорт при расчете УСН учесть нельзя.

Подробнее о налоге при УСН читайте в статье «Транспортный налог при УСН: порядок расчета, сроки и др.».

Что касается ЕНВД, то размер вмененного налога не зависит от суммы налога на транспорт, т. к. его расчет делается без учета полученных доходов и понесенных расходов.

Читайте также: Что относится к оборудованию в бухгалтерском учете

Если плательщик применяет совместно ОСНО и ЕНВД и транспорт используется им в обоих режимах налогообложения, сумму налога нужно разделить. При использовании транспорта только в одном из режимов такое разделение делать не нужно. Если транспорт использовался в деятельности, связанной с ОСНО, его можно учесть для снижения налога на прибыль, если при ЕНВД — вмененный налог уменьшить нельзя.

Для правильного распределения налога на транспорт между двумя режимами нужно рассчитать, какую часть составляют доходы по каждому из видов деятельности. Чтобы рассчитать часть доходов по ОСНО, необходимо сделать следующее: поделить сумму доходов по ОСНО на доходы от всех видов деятельности. Налог на транспорт, относящийся к ОСНО, определяется перемножением суммы налога на транспорт и доли доходов, полученных на ОСНО. Налог на транспорт, относящийся к деятельности по ЕНВД, рассчитывают в таком же порядке, задействуя в этом расчете сумму доходов, полученных на ЕНВД. Сумма полученных результатов обоих расчетов должна дать общую величину начисленного налога.

О разделении расходов при одновременном применении УСН и ЕНВД читайте в материале «Порядок раздельного учета при УСН и ЕНВД».

Бухучет транспортного налога

Счет 68 «Расчеты по налогам и сборам», предусмотренный Планом счетов, применяется, в том числе, для отражения и учета транспортного налога. Следует создать субсчет к 68 счету именно для проводок по начислению транспортного налога.

По каждому транспортному средству сумма транспортного налога, подлежащая уплате в бюджет по завершении налогового периода, согласно п. 2 ст. 362 НК РФ исчисляется отдельно.

Поэтому целесообразно в бухгалтерском учете отражать начисленные суммы на счетах учета соответствующих затрат — либо на производство, либо в составе прочих расходов. Выбор конкретного корреспондирующего счета будет зависеть от того, где именно применяется транспорт: во вспомогательном или основном производстве, в каком именно подразделении.

Если транспорт используется в основном производстве, то транспортный налог относится к обычным расходам и его начисление отражается в корреспонденции со счетами для учета обычных расходов 20 (23, 25, 26, 44 …).

Рассмотрим бухгалтерские проводки по транспортному налогу:

ДебетКредит

>Учет транспортного налога

Характеристика транспортного налога

Замечание 1

Транспортный налог является региональным налогом. Данный вид налога регулируется как Налоговым Кодексом Российской Федерации, так и законами субъектов Российской Федерации.

Транспортный налог начисляют и оплачивают:

- юридические лица (организации всех форм собственности);

- индивидуальные предприниматели;

- физические лица.

Указанные лица являются плательщиками данного налога при условии наличия зарегистрированных транспортных средств.

Предприятия, которые находятся на упрощенном режиме налогообложения, также начисляют и уплачивают транспортный налог.

Замечание 2

Читайте также: Методы оценки различных объектов бухгалтерского учета.

Вне зависимости, является ли организация владельцем транспортного средства, если такое средство зарегистрировано на предприятия, то данное предприятие признается плательщиком транспортного налога.

Налоговые ставки определяются законами субъектов Российской Федерации. Ставки зависят от таких характеристик транспортного средства, как:

- мощность двигателя;

- тяга реактивного двигателя или валовая вместимость транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства;

- 1 килограмм силы тяги реактивного двигателя;

- 1 регистровая тонна транспортного средства;

- 1 единица транспортного средства.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Учитывая разные характеристики транспортных средств для установления налоговых ставок, налоговая база также определяется исходя из заданных параметров.

Налоговым кодексом Российской Федерации не предусмотрены льготы по транспортному налогу. Однако такие льготы могут быть в законодательстве субъектов Российской Федерации. В каждом отдельном регионе, может быть разная система льгот.

Система льгот может включать:

- виды деятельности организаций или индивидуальных предпринимателей;

- характеристика транспортного средства;

- и т.д.

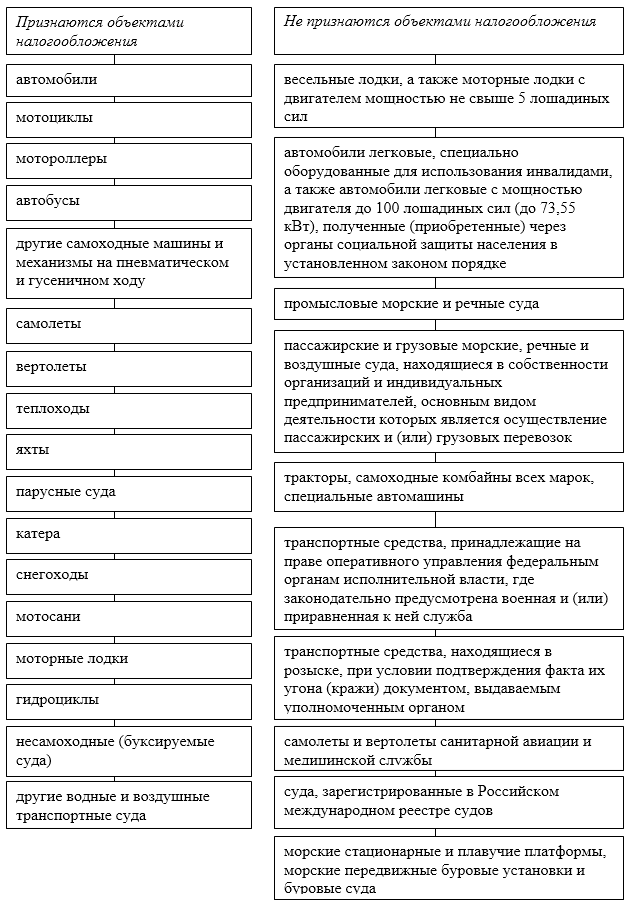

Налоговый кодекс содержит перечень объектов налогообложения транспортным налогом, а также список транспортных средств, которые не признаются такими объектами (Рис.1):

Рисунок 1. Критерии признания транспортных средств объектами налогообложения

Сообщите о льготах

Если на дату формирования сообщения у налоговой не будет сведений о льготе, налог она рассчитает без ее учета.

Поэтому заявления о льготах за 2021 год ФНС рекомендует представить в течение 1 квартала 2021 года.

Заявление можно подать в любую инспекцию. Если документов, подтверждающих право на льготу, в инспекции нет, она самостоятельно запросит сведения у регистрирующих органов по информации, которую вы указали в заявлении.

Заявление нужно составить по форме, утвержденной приказом ФНС от 25 июля 2021 г. № ММВ-7-21/[email protected] По результатам рассмотрения заявления инспекция направит организации уведомление о предоставлении льготы либо сообщение об отказе (п. 3 ст. 361.1 и п. 10 ст. 396 НК РФ).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Льготы по транспортному налогу

Особенности бухгалтерского учета транспортного налога

Для начисления транспортного налога, применяют счет 68 «Расчеты по налогам и сборам», а именно субсчет «Расчеты по транспортному налогу».

В бухгалтерском учете организаций учет транспортного налога зависит от учетной политики. В случае, если расходы по транспортном налогу относят к расходам по обычным видам деятельности, то при начислении налога формируют следующую проводку:

- Д-т 20,23,25,44 и т.п.

- К-т 68

Если расходы, согласно учетной политике относят на прочие расходы, то при начислении налога формируют следующую проводку:

- Д-т 91.2

- К-т 68

При перечислении налога в бюджет с расчетного счета организации, формируют проводку:

- Д-т 68

- К-т 51

При оплате налога в бюджет наличными денежными средствами из кассы организации, формируют проводку:

- Д-т 68

- К-т 51

Налоговым периодом, согласно Налоговому Кодексу Российской Федерации, является календарный год.

Оплата транспортного налога производится в бюджет по месту нахождения транспортных средств.

Замечание 3

Сроки оплаты транспортного налога устанавливаются субъектами Российской Федерации. При этом срок уплаты налога для налогоплательщиков-юридических лиц не может быть установлен ранее срока, указанного в п. 3 статьи 363.1 Налогового Кодекса Российской Федерации.

Кроме того, субъектами Российской Федерации, может быть установлена обязанность оплачивать авансовые платежи по транспортному налогу.

Читайте также: Новые правила кассовых операций и выдачи наличных под отчёт в 2021 году

Для юридических лиц-организаций отчетным периодом является квартал. По окончании отчетного периода, организации рассчитывают сумму транспортного налога и отражают ее в Налоговой декларации по транспортному налогу. Такая декларация подается в налоговые органы не позднее 1 февраля года, следующего за отчетным.

Организации, которые имеют статус крупных налогоплательщиков, подают такую Декларацию по месту постановки на учет самой организации.

Понятие транспортного налога

Организации, на которые в ГИБДД зарегистрированы средства передвижения, обязаны платить транспортный налог в сроки и в размере, определяемыми местными законодательными актами. Уплата выполняется в местный бюджет. НК РФ устанавливает величину ставки, регионы корректируют ее в пределах дозволенного (не более чем в 10 раз), определяют необходимость уплаты квартальных авансов по налогу, устанавливает крайние даты для перечисления налоговых сумм.

Расчет налога юридические лица проводят самостоятельно на основании формулы, приведенной ниже:

Налог = База * Ставка * Кв * Кп

где:

- база – мощность ТС в л.с.;

- ставка – определенная регионом для конкретного типа ТС ставка;

- Кв – коэффициент, определяющий сколько месяцев в году организация была собственников транспорта, в отношении которого проводится расчет;

- Кп – повышающий коэффициент, позволяющий учесть отнесение автомобиля к дорогостоящему транспорту.

Окончательная величина налога зависит от марки передвижного средства, его мощности, а также положенных льгот.

Если МО устанавливает обязанность платить не только годовой налог с транспорта, но и квартальные авансы, расчет налога проводится по той же формуле с учетом деления на 4.

Как отразить транспортный налог в бухгалтерском и налоговом учете

Бухгалтерский учет

В бухгалтерском учете расчеты по транспортному налогу отражайте на счете 68 «Расчеты по налогам и сборам». Для этого к счету 68 откройте субсчет «Расчеты по транспортному налогу» (Инструкция к плану счетов).

Как правило, транспортный налог относится к расходам по обычным видам деятельности (п. 5 ПБУ 10/99).

Порядок его отражения в бухучете зависит от того, в каком производстве или подразделении организации используется транспортное средство, по которому начислен налог. Также прочтите, как начислять налог на имущество в бухгалтерском учете.

При начислении и уплате транспортного налога делайте проводки:

Дебет 20 (23, 25, 26, 44…) Кредит 68 субсчет «Расчеты по транспортному налогу» – начислен транспортный налог (авансовый платеж по налогу);

Дебет 68 субсчет «Расчеты по транспортному налогу» Кредит 51 – уплачен транспортный налог (авансовый платеж по налогу).

Если транспортное средство не используется в основной деятельности организации, например передано по договору аренды (при условии, что этот вид деятельности не является основным), транспортный налог учитывайте в составе прочих расходов (п. 11 ПБУ 10/99):

Дебет 91-2 Кредит 68 субсчет «Расчеты по транспортному налогу» – начислен транспортный налог.

Сумму транспортного налога (авансовых платежей по транспортному налогу) рассчитайте в бухгалтерской справке. Этот документ является основанием для включения транспортного налога (авансовых платежей) в состав расходов (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Порядок налогового учета транспортного налога зависит от системы налогообложения, которую применяет организация.

ОСНО

При расчете налога на прибыль сумму транспортного налога (авансовых платежей по транспортному налогу) включите в состав прочих расходов, связанных с производством и реализацией (подп. 1 п. 1 ст. 264 НК РФ). Сделать это нужно в том же периоде, за который авансовые платежи рассчитаны. Так следует поступать несмотря на то, что с 2011 года организации освобождены от составления расчетов авансовых платежей по транспортному налогу. Аналогичные разъяснения содержатся в письмах Минфина России от 7 июня 2011 г. № 03-03-06/1/333 и от 20 апреля 2011 г. № 03-03-06/1/254.

Подтвердить затраты в виде начисленных сумм авансовых платежей по транспортному налогу можно первичными документами, оформленными в соответствии с действующим законодательством и содержащими все необходимые реквизиты. Такими документами, например, могут быть:

— справка бухгалтера;

— расчет суммы авансового платежа по транспортному налогу;

— регистры налогового учета и т. д.

Название документа в данном случае значения не имеет. Аналогичные разъяснения содержатся в письме ФНС России от 9 июня 2011 г. № ЕД-4-3/9163.

Если организация использует метод начисления, сумму транспортного налога (авансовых платежей) включите в состав расходов в момент начисления – в последний день отчетного (налогового) периода (подп. 1 п. 7 ст. 272 НК РФ). То есть на дату составления бухгалтерской справки с расчетом налога (авансового платежа). Если организация применяет кассовый метод, сумму транспортного налога (авансовых платежей) включите в состав расходов на дату перечисления в бюджет (подп. 3 п. 3 ст. 273 НК РФ).

Ситуация: можно ли при расчете налога на прибыль учесть сумму транспортного налога по автомобилю, который не используется в производственном процессе (находится в простое, сдан в аренду и т. п.)?

Ответ: да, можно, при условии, что автомобиль используется в деятельности, направленной на получение доходов.

При налогообложении прибыли налоги, начисленные в соответствии с действующим законодательством (кроме налогов, упомянутых в ст. 270 НК РФ), рассматриваются как прочие расходы, связанные с производством и реализацией. Организация вправе признать такие расходы на основании подпункта 1 пункта 1 статьи 264 Налогового кодекса РФ.

Однако списывая те или иные расходы в уменьшение налогооблагаемой прибыли, нужно учитывать, что все они должны быть экономически обоснованы, документально подтверждены и связаны с деятельностью, направленной на получение доходов. Такие ограничения установлены пунктом 1 статьи 252 Налогового кодекса РФ. Налогов, плательщиком которых является организация, эти ограничения тоже касаются.

Экономическим основанием для уплаты транспортного налога является требование главы 28 Налогового кодекса РФ.

Документальным подтверждением расходов могут быть декларация по транспортному налогу и платежные документы на перечисление налога в бюджет.

Что касается связи расходов с деятельностью, направленной на получение доходов, то в отношении транспортного налога по автомобилю, который не используется в производственном процессе, такая связь неочевидна. Сама по себе обязанность платить транспортный налог, предусмотренная статьей 357 Налогового кодекса РФ, эту связь не подтверждает.

Использование автомобиля в деятельности, направленной на получение доходов, не предполагает его ежедневную эксплуатацию. Достаточно, чтобы деятельность организации подразумевала наличие ситуаций, в которых автомобиль необходим (перевозка грузов, пассажиров, служебные поездки сотрудников и т. п.). Поэтому если в течение какого-то времени автомобиль находится в простое, расходы в виде транспортного налога по этому автомобилю можно признать связанными с деятельностью, направленной на получение доходов.

Наличие такой связи можно признать и в том случае, если автомобиль сдан в аренду. Поступающая в организацию арендная плата является доходом, следовательно, уплату транспортного налога за арендованный автомобиль можно рассматривать как одно из условий получения этого дохода.

Другое дело – передача автомобиля в безвозмездное пользование по договору ссуды (ст. 689 ГК РФ). Поскольку в этом случае транспортное средство не используется в деятельности, направленной на получение дохода, при проверке налоговая инспекция может исключить из состава расходов транспортный налог за те периоды, когда автомобиль эксплуатировался ссудополучателем.

В некоторых случаях можно отнести на расходы транспортный налог по автомобилю, собственником которого организация не является, но который не был снят с регистрационного учета в ГИБДД. Например, если бывший собственник внес автомобиль в уставный капитал другой организации и заключил с новым владельцем договор на аренду этого транспортного средства. Поскольку автомобиль использовался в производственной деятельности арендатора, ФАС Северо-Западного округа признал, что уплаченный им транспортный налог может уменьшать налогооблагаемую прибыль, поскольку в этом случае критерии пункта 1 статьи 252 Налогового кодекса РФ соблюдаются (постановление ФАС Северо-Западного округа от 15 декабря 2011 г. № А66-5535/2011).

Устойчивая арбитражная практика по рассматриваемой проблеме не сложилась. Таким образом, в каждой конкретной ситуации когда автомобиль не используется в производственном процессе, организация должна самостоятельно принимать решение о включении транспортного налога в состав расходов. Причем если налоговая инспекция не согласится с принятым решением, свою позицию организации придется отстаивать в суде.

УСН

Читайте также: Что изменится в бухгалтерском учете основных средств: читаем новый ФСБУ 6/2020

Если организация применяет упрощенку и платит единый налог с доходов, то при расчете налоговой базы сумму транспортного налога не учитывайте (п. 1 ст. 346.18 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, транспортный налог включите в состав расходов (подп. 22 п. 1 ст. 346.16 НК РФ). Эти платежи уменьшат налоговую базу в день перечисления их в бюджет (п. 2 ст. 346.17 НК РФ).

Неуплаченный транспортный налог при расчете единого налога не учитывайте.

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на формирование налоговой базы по ЕНВД расходы в виде транспортного налога не влияют.

ОСНО и ЕНВД

Если организация совмещает общую систему налогообложения и ЕНВД, то транспортное средство может быть использовано в обоих видах деятельности одновременно. В этом случае сумму транспортного налога нужно распределить (п. 9 ст. 274 НК РФ).

Если транспортное средство используется в одном из видов деятельности, то транспортный налог распределять не надо.

Сумму транспортного налога, относящуюся к деятельности организации на общей системе налогообложения, можно учесть при расчете налога на прибыль. Сумму транспортного налога, относящуюся к деятельности организации на ЕНВД, при налогообложении учесть нельзя.

Пример распределения расходов по транспортному налогу. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Торговая фирма Гермес» (г. Электросталь Московской области) продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения. Розничная торговля переведена на ЕНВД.

Налог на прибыль «Гермес» начисляет ежемесячно. В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

В марте доходы, полученные «Гермесом» от различных видов деятельности, составила:

— по оптовой торговле (без учета НДС) – 12 000 000 руб.; — по розничной торговле – 4 000 000 руб.

Организация использует несколько грузовых автомобилей для доставки товаров оптовым и розничным покупателям. В марте с этих транспортных средств начислен авансовый платеж по транспортному налогу за I квартал в сумме 10 300 руб.

Расходы по транспортному налогу относятся к обоим видам деятельности организации. Чтобы распределить их, бухгалтер «Гермеса» сопоставил доходы по оптовой торговле с общим объемом доходов.

Доля доходов от оптовой торговли в общем объеме доходов за март составляет: 12 000 000 руб. : (12 000 000 руб. + 4 000 000 руб.) = 0,75.

Сумма авансового платежа по транспортному налогу, которую можно учесть при расчете налога на прибыль, равна: 10 300 руб. × 0,75 = 7725 руб.

Сумма авансового платежа по транспортному налогу, которая относится к деятельности организации на ЕНВД, равна: 10 300 руб. – 7725 руб. = 2575 руб.

Эта сумма (2575 руб.) при налогообложении не учитывается.

Что делать, если в сообщении окажется другая сумма

После получения сообщения нужно сравнить сумму налога, исчисленную налоговым органом, с суммой, которая была рассчитана и уплачена вами.

Они могут совпасть. Это самый хороший вариант, который не потребует от вас никаких действий, кроме, пожалуй, проверки того, как вы отразили начисление транспортного налога в бухучете.

Если вы начислили и заплатили налога больше, чем указала инспекция в своем сообщении, сумму переплаченного транспортного налога можно вернуть или зачесть (ст. 78 НК РФ).

Если инспекция прислала вам сообщение без учета имеющихся у вас льгот, в течение 10 дней с момента его получения подайте пояснения и документы. Сделать это нужно в течение 10 дней со дня получения сообщения (п. 6 ст. 363 НК РФ).

О результатах рассмотрения вам сообщат. Если льгота подтвердится, инспекция сделает перерасчет налога и направит вам уточненное сообщение в течение 10 дней после его составления.

Пояснения и документы инспекция должна рассмотреть в течение 1 месяца со дня получения. По решению руководства срок может быть продлен еще на 1 месяц (абз. 1 п. 7 ст. 363 НК РФ).

Если же ваше право на льготу не подтвердится, вам зафиксируют недоимку и начнут ее взыскивать. А вам нужно будет ожидать требование об уплате налога в соответствии с пунктом 1 статьи 70 НК РФ (абз. 3 п. 7 ст. 363 НК РФ). Это самый неблагоприятный результат нового порядка расчета транспортного налога.