- Самоучитель 1С:Бухгалтерия 8

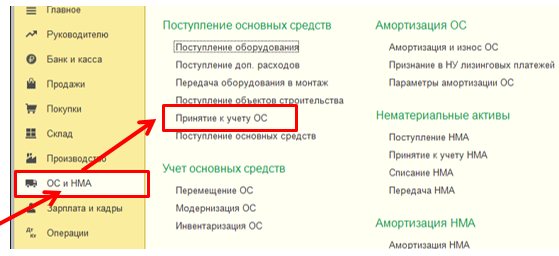

- Как принять к учёту основные средства в 1С:Бухгалтерия 8

- Справочник «Основные средства».

- Каким образом поступают основные средства?

- Справочник «Способы отражения расходов».

- Прочие справочники и документы из раздела «Основные средства»

- Учет основных средств

- Поступление основных средств

- Начисление амортизации на стоимость основного средства

- Принятие к учету основных средств, не требующих монтажа

- Проводки для принятия к учету ОС

- Начисление амортизации

- Практическое задание

- Рекомендуем ознакомиться с разделами

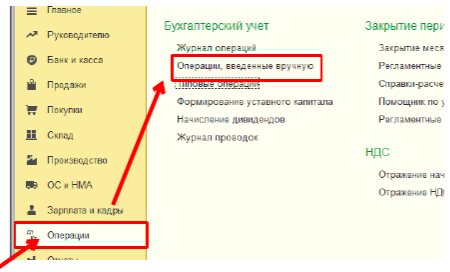

- Как поставить ОС на учет.

Самоучитель 1С:Бухгалтерия 8

На прошлом занятии мы с вами учились приходовать ТМЦ, доп. расходы и услуги. На этом уроке мы продолжим тему приобретения материальных ценностей и рассмотрим, как поступают в компанию основные средства. Научимся вводить их в эксплуатацию.

Начнем мы изучения блока учета основных средств в программе 1С Бухгалтерия 8 с основных справочников, связанных с основными средствами. Это справочник «Основные средства» — в котором содержится перечень объектов ОС и справочник «Способы отражения расходов», который содержат правила начисления амортизации на расходы предприятия. Познакомимся с другими справочниками раздела, имеющими отношение к основным средствам. Выполним основные операции приобретения объектов основных средств, не требующих монтажа. Введем их в эксплуатацию. Познакомимся с начислением амортизации в программе 1С Бухгалтерия 8. В конце выполним практическое задание.

Как принять к учёту основные средства в 1С:Бухгалтерия 8

В программе 1С:Бухгалтерия 8 многие рутинные операции могут выполняться автоматически, или, как минимум, требовать меньше времени на выполнение. Осуществляется это за счёт правильной настройки программы и заполнения необходимых документов. В этой статье рассмотрим, как отразить в программе принятие к учёту основных средств.

Для того чтобы отразить в программе приобретение и принятие к учёту объектов основных средств (ОС), существует несколько способов.

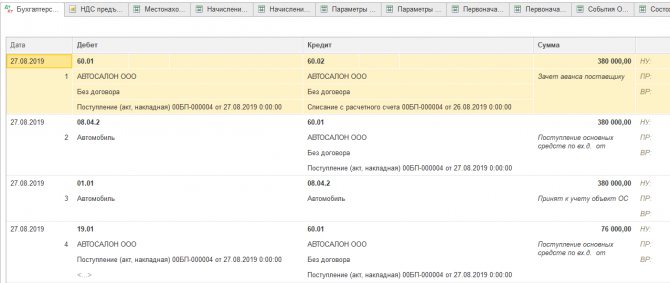

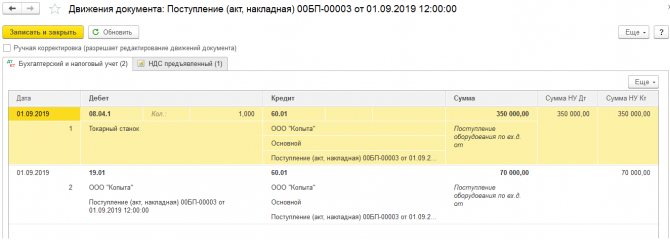

Первый способ – это использование документа «Поступление (акт, накладная)», с видом операции «Основные средства». После того как документ будет проведен, ОС будет введено в эксплуатацию, а также будут сформированы проводки Д08.04.2 К60.01 и Д01.01 К08.04.2. Если при этом необходимо указать инвентарный номер, нужно по кнопке «Ещё» обратиться к форме «Изменить форму» и поставить галку напротив поля «Инв. No», тогда в табличной части документа будет доступно для изменения поле «Инв. No» (рис.1, рис. 2).

Читайте также: Как правильно оформить ввод оборудования в эксплуатацию: 3 основных этапа

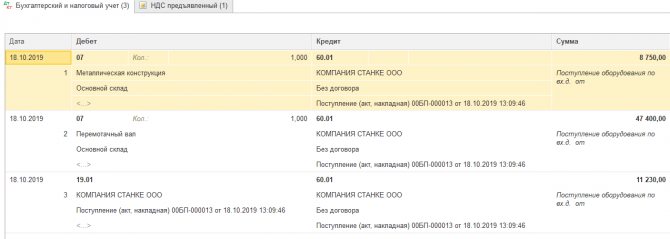

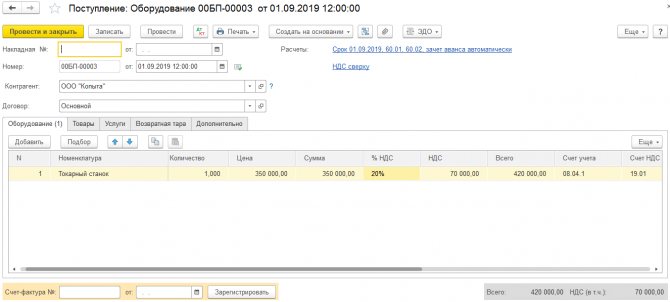

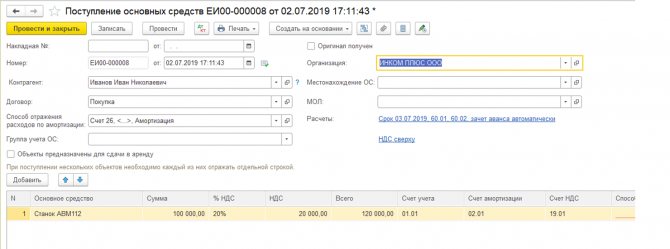

Встречаются такие ситуации, когда перед вводом объекта в эксплуатацию требуется произвести дополнительные действия, например, ОС требуется собрать из нескольких комплектующих. Для таких случаев существует второй способ принятия ОС к учёту: с помощью документа «Поступление оборудования» (закладка «ОС и НМА»). В табличной части этого документа указывается оборудование из справочника «Номенклатура», счёт учёта для комплектующих объектов ОС – 07, для НДС предусмотрен счет 19.01. При проведении программой будут сформированы проводки Д07 К60.01 и Д19.01 К60.01 (рис. 3, рис. 4).

Ещё встречаются случаи, когда в стоимости ОС необходимо учесть дополнительные затраты. Например, на доставку. В таком случае из документа «Поступление оборудования» по кнопке «Создать на основании» мы можем добавить «Поступление доп. расходов». Первоначальная стоимость объекта ОС будет увеличена на указанную сумму. На закладке «Главное» указываются стоимость дополнительных расходов и способ распределения этой стоимости между оборудованием. На закладке «Товары» указываются непосредственно то оборудование или материалы, между которыми эти расходы будут распределяться.

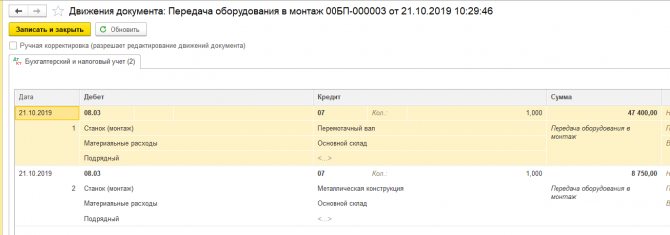

Когда требуется дополнительная сборка ОС, вводится документ «Передача оборудования в монтаж». В нём выбираются элементы, из которых будет собрано ОС. Это могут быть материалы, учтённые на счёте 10 или компонент ОС – на счёте 07. Также следует обратить внимание, что счёт учёта в табличной части указывается 08.03 «Строительство объектов основных средств». На этом счёте будет собираться стоимость объекта ОС, которая в последующем будет перенесена на счёт 01.01 (рис. 5, рис. 6). Обратите внимание, к счёту 08.03 обязательно должен указываться объект строительства, по которому будет осуществляться подсчёт стоимости.

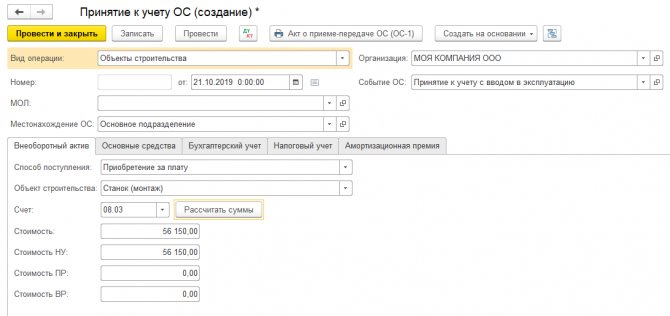

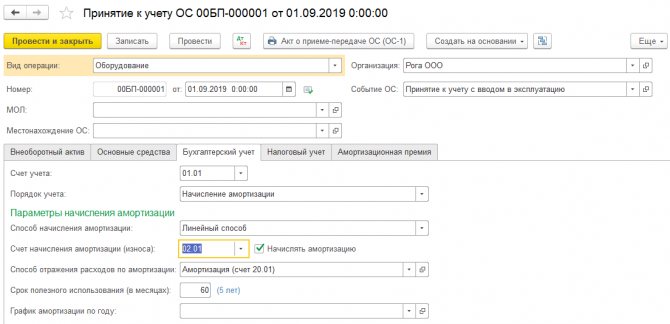

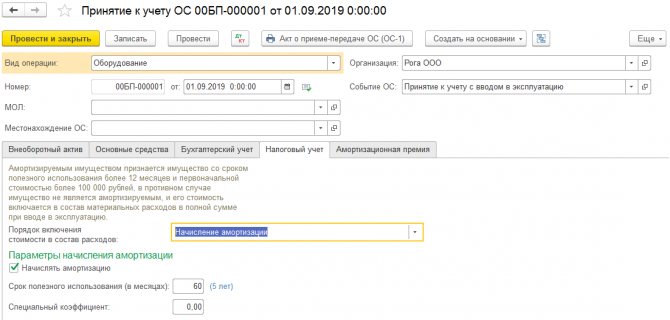

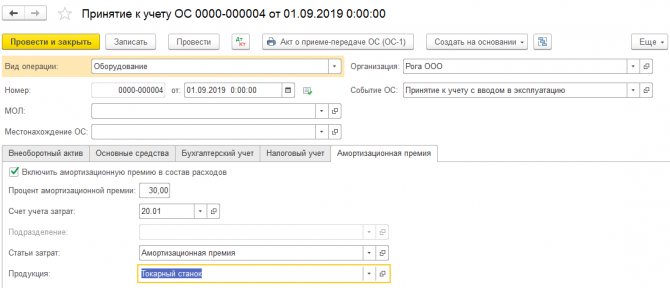

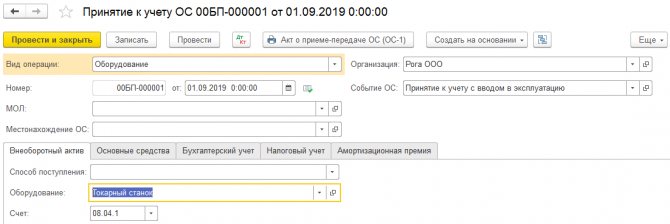

После того, как все затраты собраны на счёте 08.03, мы можем принять объект к учёту. Для этой операции предусмотрен документ «Принятие к учёту ОС» (рис. 7). Он имеет пять вкладок. На закладке «Внеоборотный актив» указывается способ поступления, в программе реализованы несколько вариантов, пользователь выбирает наиболее подходящий для себя. Обязательно указываем объект строительства и счёт учёта 08.03. По кнопке «Рассчитать суммы» мы узнаем первоначальную стоимость объекта. Далее заполняется вкладка «Основные средства», в которой выбирается ОС из справочника «Основные средства». На закладке «Бухгалтерский учёт» указывается счёт учёта, для ОС это 01.01, выбираем порядок учёта ОС и параметры начисления амортизации. Далее идёт вкладка «Налоговый учёт»: по некоторым объектам ОС всю первоначальную стоимость мы можем сразу включить в расходы. И пятая вкладка называется «Амортизационная премия», на которой, если нужно, заполняется коэффициент.

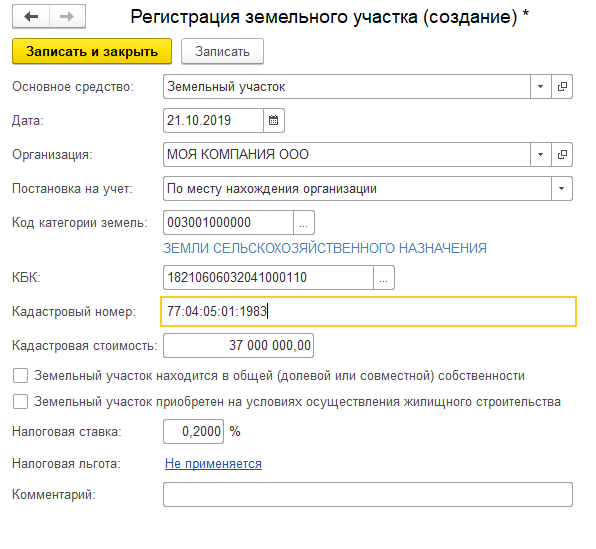

Приобретение земельных участков отражается документом «Приобретение земельных участков» (раздел «ОС и НМА»). После заполнения шапки в табличной части указывается земельный участок из справочника ОС, сумма и счёт учёта (рис. 8). После проведения программа сформирует проводки Д08.01.2 К60.1 и Д01.08 К08.01.2. Для того чтобы происходило начисление земельного налога, в карточке ОС нужно перейти по гиперссылке «Регистрация земельных участков» и заполнить форму (рис. 9).

Подводя итог, можно сказать о том, что функционал программы позволяет выбрать пользователю несколько способов принятия к учёту объектов ОС. При правильном заполнении первичных документов по оприходованию основных средств в 1С мы можем быть уверены в том, что амортизация будет начислена верно и учтена в расходах.

Воспользуйтесь уникальной возможностью и попробуйте наше обслуживание совершенно бесплатно! В рамках акции «Большой тест-драйв 1С» у вас есть возможность оценить уровень нашего сервиса ещё до покупки. Перейдите на страницу с акцией или закажите услугу напрямую у консультанта по номеру.

Справочник «Основные средства».

Изучение учета основных средств в программе 1С Бухгалтерия 8 начнем со справочников. Перейдем в раздел «Справочники» группа «ОС и НМА». Выберем справочник «Основные средства».

Справочник предназначен для хранения списка основных средств и сведений о них.

Сведения об основном средстве заполняются при принятии к учету и могут изменяться в процессе эксплуатации.

Справочник имеет многоуровневую, иерархическую структуру. Для классификации основных средств можно создавать группы и подгруппы.

При вводе основного средства автоматически присваивается инвентарный номер.

На закладке Основные сведения можно вручную заполнить данные:

- Полное наименование — наименование основного средства для заполнения печатных форм.

- Изготовитель, заводской номер, номер паспорта, дату выпуска (постройки).

- Группа учета ОС — категория основного средства, например, Здания, Сооружения, Передаточные устройства и т.д.

- Тип ОС — тип основного средства: непосредственно объект ОС или капитальное вложение в арендованное имущество.

- Амортизационная группа — амортизационная группа основного средства.

- ОКОФ, Шифр по ЕНАОФ.

- Флажок Автотранспорт устанавливается для автотранспортных средств.

- Адрес местонахождения и код региона.

На закладках Бухгалтерский учет и Налоговый учет содержатся сведения по бухгалтерскому и налоговому учету основного средства. Эти сведения заполняются автоматически после принятия к учету и ввода в эксплуатацию основного средства.

Зарегистрировать принятие к учету основного средства можно на закладке Бухгалтерский учет по гиперссылке Ввести документ принятия к учету.

Инвентарную карточку основного средства (форма ОС-6) можно сформировать по кнопке Форма ОС-6.

В справочник можно добавить группу однотипных объектов основных средств, отличающихся только инвентарными номерами, по кнопке Групповое добавление.

В открывшейся форме обязательно нужно указать:

- Код, с которого начнется нумерация,

- Количество создаваемых элементов,

- Наименование основных средств.

Также можно заполнить другие сведения, общие для добавляемых объектов.

Количество добавляемых объектов ограничено разрядностью кода. Например, указание начального кода 01 означает, что автоматически может быть добавлено не более 99 элементов справочника. Если требуется групповое добавление большего числа элементов, следует добавить к начальному коду достаточное число разрядов.

Групповое добавление элементов справочника производится по кнопке Добавить. Все элементы будут иметь одинаковые наименования и содержать информацию, заданную в полях формы группового добавления.

Для быстрого заполнения документов однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект. Список основных средств будет заполнен объектами, имеющими такое же наименование, как у первоначально введенного, по кнопке Заполнить — По наименованию командной панели табличной части.

Каким образом поступают основные средства?

Сразу стоит оговориться. Согласно действующим нормативно-правовым актам, учет основных средств по ПБУ 6/01 ведут только юридические лица. Источниками формирования имущественных активов любой организации являются:

- Внесение в уставный капитал организации учредителями и/или акционерами;

- Изготовление (постройка) подрядным или хозяйственным способами;

- Приобретение за счет собственных или заемных средств;

- Прочие – мена или дарение.

Несмотря на некоторые различия, все способы поступления основных средств ведут к одному – принятию ОС к учету – и подчиняются единому алгоритму, который мы и рассмотрим, представив его для удобства в виде последовательности нескольких шагов. Итак,

Справочник «Способы отражения расходов».

Справочник находится в разделе «Справочники» группа «Доходы и расходы».

Читайте также: Первичные документы по учету заработной платы в 2021 году

Справочник предназначен для хранения списка возможных способов отражения расходов по амортизации (погашению стоимости) в затратах предприятия.

Способ отражения расходов по амортизации указывается при принятии к учету основного средства, при принятии к учету нематериального актива, при указании назначения использования спецодежды, спецоснастки.

При вводе способа отражения расходов по амортизации нужно указать счет бухгалтерского и налогового учета и соответствующую аналитику, по которой должна распределяться сумма амортизации.

Затраты по амортизации могут быть распределены в определенной пропорции по нескольким статьям затрат и объектам аналитики, например, по нескольким подразделениям организации. Для этого нужно установить значения коэффициентов распределения в поле К. При расчете суммы амортизации суммируются значения заданных коэффициентов, а затем сумма амортизации распределяется пропорционально величине каждого коэффициента.

По умолчанию в нем уже создано несколько элементов и обратите внимание они называются Амортизация (счет 20.01), Амортизация (счет 26), Амортизация (счет 44).

Прочие справочники и документы из раздела «Основные средства»

По умолчанию они могут быть скрыты. Если справочник не отображаются в панели навигации, воспользуйтесь командой «Настройка навигации» в правом углу. В левом окне у нас представлены доступные справочники. В правом – справочники, которые отображаются на панели навигации. Найдем группу»ОС и НМА» и все справочники перенесем в правое окно. Теперь в панели навигация в группе «ОС и НМА» у меня представлено значительно больше справочников. Ознакомимся с ними.

Объекты строительства — справочник предназначен для хранения списка строящихся (модернизируемых, реконструируемых, монтируемых) объектов основных средств.

Регистр сведений «Амортизационные группы ОКОФ» — регистр устанавливает для элемента классификатора ОКОФ применяемые амортизационные группы.

Справочник «Годовые графики амортизации ОС» — предназначен для хранения графиков амортизации основных средств в организациях с сезонным характером производства.

Использование графика амортизации указывается при принятии к учету основного средства.

Использование графика амортизации после принятия основного средства к учету или изменение графика амортизации регистрируется документом Изменение графиков амортизации ОС.

При вводе графика нужно задать коэффициенты распределения годовой суммы амортизации по месяцам. Коэффициент распределения будет учитываться при выполнении регламентной операции начисления амортизации.

Справочник «ЕНАОФ» — содержит классификатор основных средств, по которым установлены стандартные шифры и годовые нормы амортизационных отчислений.

По этому справочнику классифицируются основные средства, для которых рассчитывается износ по ЕНАОФ.

Для автотранспорта используются нормы амортизационных отчислений в процентах от стоимости автомобиля в расчете на 1000 км пробега.

Шифр по ЕНАОФ указывается для основных средств в поле Шифр по ЕНАОФ.

Справочник «ОКОФ» — содержит общероссийский классификатор основных фондов.

Справочник используется для классификации основных средств при принятии к учету для определения амортизационной группы.

Код ОКОФ указывается для основного средства в поле ОКОФ.

Справочник «Параметры выработки ОС» — предназначен для хранения списка натуральных показателей, пропорционально объему которых может начисляться амортизация основных средств.

Справочник «Причины списания ОС» — предназначен для хранения списка причин списания объектов основных средств.

Справочник «События с основными средствами» — предназначен для хранения перечня событий с основными средствами организации, например, принятие к учету, перемещение, модернизация и т.п.

Для каждого события нужно выбрать из списка Вид события.

При регистрации документов по учету основных средств в поле Событие выбирается значение из справочника.

Документ «Поступление (акт, накладная)» — предназначен для отражения различных операций по поступлению товаров и услуг.

Читайте также: Начисление налога на имущество организаций: проводки в 2021 году

Документ «Поступление доп. расходов» — предназначен для отражения услуг сторонних организаций, затраты на которые включаются в стоимость товаров.

Документ «Передача оборудования в монтаж» — предназначен для включения стоимости оборудования и комплектующих, требующих монтажа, в расходы, формирующие первоначальную стоимость объектов основных средств.

Документ «Поступление (акт, накладная)» — предназначен для отражения различных операций по поступлению товаров и услуг.

Документ «Принятие к учету ОС» — предназначен для отражения принятия к учету основных средств.

Документ «Перемещение ОС» — предназначен для отражения перемещения основных средств в другое подразделение и (или) на другое материально-ответственное лицо.

Документ «Модернизация ОС» — предназначен для отражения модернизации (реконструкции) основных средств.

Документ «Инвентаризация ОС» — предназначен для отражения результатов инвентаризации основных средств.

Документ «Списание ОС» — предназначен для отражения списания основных средств.

Документ «Подготовка к передаче ОС» — предназначен для отражения подготовки к переходу права собственности по основным средствам, если сделка по продаже подлежит государственной регистрации.

Документ «Передача ОС» — предназначен для отражения продажи основных средств.

Документ «Выработка ОС» — предназначен для регистрации объема выработанной продукции (выполненных работ) для начисления амортизации основных средств.

Документ «Изменение графиков амортизации ОС» — предназначен для изменения графиков амортизации основных средств в организациях с сезонным характером производства.

Документ «Изменение специального коэффициента для расчета амортизации ОС (налоговый учет)» — предназначен для изменения специального коэффициента для расчета амортизации ОС в налоговом учете.

Документ «Изменение способов отражения расходов по амортизации ОС» — предназначен для изменения способа отражения расходов по амортизации ОС — счетов затрат и аналитики, на которые относятся расходы по амортизации основных средств.

Документ «Изменение параметров начисления амортизации ОС» — предназначен для изменения параметров амортизации основных средств.

Документ «Изменение состояния ОС» — предназначен для приостановки или возобновления начисления амортизации по основным средствам.

Документ «Регистрация оплаты ОС и НМА для УСН» — предназначен для регистрации в налоговом учете УСН информации об оплате поставщику основных средств, нематериальных активов и затрат на модернизацию.

Документ «Регистрация оплаты ОС и НМА (ИП)» — предназначен для регистрации в учете индивидуальных предпринимателей информации об оплате поставщику основных средств и нематериальных активов.

Отчет «Ведомость амортизации ОС» — предназначен для анализа данных по основным средствам. В отчете можно проанализировать данные по бухгалтерскому и налоговому учету, установить отбор по материально-ответственному лицу, вывести дату принятия к учету и др.

Отчет «Инвентарная книга ОС» — инвентарная книга учета объектов основных средств по форме ОС-6б (утверждена постановлением Госкомстата России от 21 января 2003 г. № 7) используется малыми предприятиями для учета наличия объектов основных средств, а также их движения внутри организации. Инвентарная книга ведется в бухгалтерии организации в одном экземпляре.

Учет основных средств

На вопросы читателей отвечает ООО «НК Ваш налоговый представитель»

Телефоны в Екатеринбурге: 213-59-34, 378-33-29, 213-59-35

Организация на общей системе налогообложения, содержание деятельности – оптовая торговля и сервисные услуги по ремонту крупной дорожной техники. Как отразить в бухгалтерском и налоговом учете и правильно оформить следующие события хозяйственной деятельности:

1. Приобретено оборудование для вытяжки в цехе, требующее монтажа, стоимостью свыше 80 тыс. руб. Монтаж осуществляется собственными силами. Как правильно оформить приобретение, монтаж и ввод в эксплуатацию этого основного средства?

2. Закуплен металлопрокат на сумму 10 тыс. руб. для изготовления стеллажей в цехе собственными силами. Вопрос тот же.

3. Был приобретен агрегат (машина), бывший в употреблении, для дальнейшей перепродажи (оприходован на 41 счет). В дальнейшем агрегат был отремонтирован своими силами с использованием запчастей, также оприходованных на 41 счете. Как правильно списать в данном случае запчасти и учесть стоимость ремонтных работ?

1.

В соответствии с

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению

, утвержденными приказом Минфина РФ от 31.10.2000 г. № 94н,

поступление в организацию оборудования

для вытяжки в цехе отражается в бухгалтерском учете

по дебету счета 07

«Оборудование к установке» в корреспонденции

с кредитом счета 60

«Расчеты с поставщиками и подрядчиками» по фактической себестоимости приобретения без учета НДС.

Сумма НДС по приобретенному оборудованию отражается по дебету счета 19

«Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции

с кредитом счета 60

.

Оплата в безналичной форме за оборудование поставщику отражается в бухгалтерском учете записью по дебету счета 60

в корреспонденции

с кредитом счета 51

«Расчетные счета».

Стоимость оборудования, переданного для установки (монтажа), отражается по кредиту счета 07

и

дебету счета 08

«Вложения во внеоборотные активы».

В рассматриваемом случае монтаж оборудования осуществляется собственными силами

. Для обобщения информации о затратах, осуществляемых при монтаже оборудования собственными силами, используется бухгалтерский

счет 08

«Вложения во внеоборотные активы».

По дебету счета 08

отражаются расходы, связанные непосредственно с выполнением работ по монтажу оборудования,

в корреспонденции со счетами учета производственных запасов

(материалов), расчетов с работниками по оплате труда и др., а затем списываются с кредита счета 08 в дебет счета 01.

По мнению ФНС РФ, суммы НДС, уплаченные поставщику оборудования, а также по материалам, использованным для его монтажа, организация вправе принять к вычету после постановки данного оборудования на учет в качестве объекта основных средств с момента, указанного в абзаце 2 п. 2 ст. 259 НК РФ

, то есть в месяце, следующем за месяцем, в котором этот объект был введен в эксплуатацию (

п.п. 1 п. 2, п. 6 ст. 171, пункты 1, 5 ст. 172 НК РФ

;

п. 44.2 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации

, утвержденных приказом МНС РФ от 20.12.2000 г. № БГ-3-03/447.

Президиум ВАС РФ постановлением от 24.02.2004 г. № 10865/03

признал за организацией право заявить вычет НДС по оборудованию, требующему монтажа,

сразу после того, как это оборудование будет принято на учет на счет 07

«Оборудование к установке», а не после того, когда будет закончен его монтаж.

Несмотря на это ФНС РФ продолжает настаивать на том, что вычет НДС должен применяться только после ввода в эксплуатацию такого оборудования.

Свою позицию налоговики объясняют тем, что постановление Президиума ВАС РФ было принято по жалобе конкретного налогоплательщика, с учетом конкретных обстоятельств дела и не может применяться всеми налогоплательщиками

.

В данной ситуации налогоплательщику придется самому решать, в какой момент заявлять вычет по НДС, ведь если вычет будет заявлен после принятия оборудования на счет 07, свое мнение налогоплательщику, скорее всего, придется отстаивать в суде.

Выполнение монтажных работ для собственного потребления признается объектом налогообложения НДС (п.п. 3 п. 1 ст. 146 НК РФ

).

При этом налоговая база определяется

как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение (

п. 2 ст. 159 НК РФ

).

Таким образом, налоговой базой является сумма расходов на выполнение работ по монтажу оборудования собственными силами.

В целях главы 21 НК РФ

дата выполнения строительно-монтажных работ для собственного потребления определяется как день принятия на учет соответствующего объекта, завершенного капитальным строительством (

п. 10 ст. 167 НК РФ

).

При этом, в соответствии с п. 47 Методических рекомендаций

в целях налогообложения НДС дата принятия на учет объекта, завершенного капитальным строительством, определяется с учетом положений

абзаца 2 п. 2 ст. 259 НК РФ

, то есть организация должна начислить НДС на сумму расходов по монтажным работам, выполненным для собственного потребления и собственными силами, в месяце, следующем за месяцем ввода в эксплуатацию смонтированного объекта основных средств.

Начисленная сумма НДС отражается по дебету счета 19

в корреспонденции

со счетом 68

«Расчеты по налогам и сборам».

Вычет суммы НДС, исчисленной при выполнении строительно-монтажных работ для собственного потребления, производится по мере уплаты в бюджет НДС, исчисленного налогоплательщиком при выполнении строительно-монтажных работ для собственного потребления (абзац 2 п. 6 ст. 171, абзац 2 п. 5 ст. 172 НК РФ

).

В соответствии с разъяснениями, содержащимися в абзаце 5 п. 47 Методических рекомендаций

, сумма НДС, начисленная по монтажным работам, выполненным для собственного потребления, принимается к вычету после уплаты в бюджет данной суммы НДС в составе общей суммы декларации.

Принятие к вычету сумм НДС отражается в бухгалтерском учете по дебету счета 68 в корреспонденции с кредитом счета 19.

Оборудование предназначено для производственных нужд, имеет срок полезного использования свыше 12 месяцев, поэтому оно принимается к бухгалтерскому учету в качестве объекта основных средств

(

п. 4 ПБУ 6/01 «Учет основных средств»

, утвержденного приказом Минфина РФ от 30.03.2001 г. № 26н).

Первоначальной стоимостью объекта основных средств признается

сумма фактических затрат организации на его приобретение, изготовление и приведение в состояние, пригодное для использования, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации ) (

пункты 8, 12 ПБУ 6/01

).

В данном случае фактическими затратами, формирующими первоначальную стоимость объекта основных средств, является сумма (без учета НДС), уплачиваемая поставщику оборудования, а также сумма затрат на выполнение работ по монтажу данного оборудования собственными силами.

Введение оборудования в эксплуатацию и принятие его на учет в составе основных средств отражается по дебету счета 01

«Основные средства»

и кредиту счета 08

, субсчет 08-3.

В соответствии с п. 1 ст. 257 НК РФ

первоначальная стоимость объекта основных средств определяется

как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором он пригоден для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ.

Первоначальная стоимость оборудования для целей налогового учета в рассматриваемом случае включает расходы на его приобретение и монтаж на месте эксплуатации и соответствует первоначальной стоимости оборудования в бухгалтерском учете.

Оформить приобретение, монтаж и ввод в эксплуатацию оборудования можно следующими бухгалтерскими записями

:

Содержание операцииДебет Кредит Оприходовано оборудование, требующее установки (монтажа) 07 60 Отражена сумма НДС, предъявленная поставщиком оборудования 19 60 Оплачена поставщику стоимость оборудования 60 51 Оборудование передано для установки (монтажа) на месте эксплуатации 08-3 07 Отражена передача материалов для монтажа оборудования 08-3 10 Восстановлен НДС, принятый к вычету при приобретении материалов 19 68 Отражены затраты на выполнение работ по монтажу оборудования 08-3 02, 69, 70 Оборудование введено в эксплуатацию и принято на учет в составе основных средств 01-1 08-3 Приняты к вычету уплаченные суммы НДС по оборудованию и материалам, использованным для его монтажа 68 19 Начислен НДС на стоимость строительно-монтажных работ, выполненных для собственного потребления 19 68 Принят к вычету НДС, уплаченный в бюджет 68 19

2.

Поскольку изготовленные стеллажи удовлетворяют условиям, перечисленным в

п. 4 ПБУ 6/01 «Учет основных средств»

, утвержденного приказом Минфина РФ от 30.03.2001 г. № 26н, они подлежат отражению в бухгалтерском учете в составе основных средств организации.

Согласно пунктам 7, 8 ПБУ 6/01

основные средства принимаются к бухгалтерскому учету

по первоначальной стоимости

, которой в случае изготовления собственными силами признается сумма фактических затрат организации на сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

В данном случае первоначальная стоимость изготовленных стеллажей складывается из стоимости материалов, заработной платы работников и отчислений с заработной платы.

Согласно п. 17 ПБУ 6/01

стоимость объектов основных средств погашается

посредством начисления амортизации

, если иное не установлено ПБУ 6/01.

При этом объекты основных средств стоимостью не более 10 000 руб. за единицу или иного лимита, установленного в учетной политике исходя из технологических особенностей, разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию.

В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением (п. 18 ПБУ 6/01

).

В соответствии с п. 1 ст. 156 НК РФ амортизируемым имуществом признается

имущество, которое находится у налогоплательщика на праве собственности, используется им для извлечения дохода и стоимость которого погашается путем начисления амортизации.

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 рублей.

Согласно п.п. 3 п. 1 ст. 254 НК РФ

расходы организации на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества,

не являющихся амортизируемым имуществом,

включаются в состав

материальных расходов

в полной сумме по мере ввода их в эксплуатацию.

При этом в соответствии с п. 4 ст. 254 НК РФ

в случае, если в состав материальных расходов налогоплательщик включает

продукцию собственного производства

, результаты работ или услуги собственного производства, оценка указанной продукции, результатов работ или услуг собственного производства производится исходя из оценки готовой продукции (работ, услуг) в соответствии со

ст. 319 НК РФ

, то есть

исходя из суммы прямых расходов

.

В случае если изготовленные стеллажи будут иметь первоначальную стоимость более 10 000 руб.

(с учетом стоимости материала, зарплаты работников и т.д., скорее всего это так и будет), то данные стеллажи будут являться

амортизируемым имуществом

.

Как указано выше, стоимость объектов основных средств погашается посредством начисления амортизации.

При этом в соответствии с п. 18 ПБУ 6/01

начисление амортизации производится одним из следующих способов:

– линейный способ;

– способ уменьшаемого остатка;

– способ списания стоимости по сумме чисел лет срока полезного использования;

– способ списания стоимости пропорционально объему продукции (работ).

Начисление амортизационных отчислений

по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта, либо списания этого объекта с бухгалтерского учета (

пункты 21, 22 ПБУ 6/01

).

В соответствии с Инструкцией по применению Плана счетов

начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство.

Налогоплательщику будет необходимо определить исходя из Классификации основных средств, включаемых в амортизационные группы

, утвержденной постановлением Правительства РФ от 01.01.2002 г. № 1, к какой амортизационной группе относятся изготовленные стеллажи, и исходя из этого для целей налогового учета установить срок его полезного использования.

В соответствии с п. 1 ст. 257 НК РФ

первоначальная стоимость объекта основных средств (стеллажей) определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором он пригоден для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ.

Первоначальная стоимость стеллажей для целей налогового учета в рассматриваемом случае включает расходы на приобретение металлопроката и расходы на монтаж, но не соответствует первоначальной стоимости в бухгалтерском учете, поскольку не включаются в первоначальную стоимость объекта основных средств ЕСН, взносы по обязательному пенсионному страхованию и взносы по страхованию от несчастных случаев, начисленные на зарплату производственного персонала.

Дело в том, что все эти взносы согласно п.п. 1 п. 1 ст. 264 НК РФ

включаются в состав прочих расходов.

Для целей налогообложения прибыли начисление амортизации

начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, и прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям (

п. 2 ст. 259 НК РФ

).

Таким образом, по стеллажам амортизация в налоговом учете должна начисляться с того же момента, что и в бухгалтерском учете

.

При начислении амортизации в бухгалтерском и налоговом учете необходимо иметь в виду, что в случае несовпадения сроков полезного использования, либо первоначальной стоимости объекта основных средств для целей бухгалтерского учета и для целей налогового учета в бухгалтерском учете могут возникнуть вычитаемые временные разницы, приводящие к образованию отложенного налогового актива, а именно отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (пункты 8-11, 14 ПБУ 18/02 «Учет расчетов по налогу на прибыль»

, утвержденного приказом Минфина РФ от 19.11.2002 г. № 114н).

Исчисление НДС при изготовлении и монтаже стеллажей происходит согласно порядку, изложенному выше.

3.

Если для продажи закупают

бывшее в употреблении оборудование

и ремонтируют его, то такая предпродажная подготовка (улучшение технических характеристик оборудования) по сути дела –

производственная деятельность

.

Расходы, связанные с приобретением и ремонтом оборудования, в бухгалтерском учете формируют фактическую себестоимость готовой продукции согласно п. 203 Методических указаний по бухгалтерскому учету материально-производственных запасов

, утвержденных приказом Минфина РФ от 28.12.2001 г. № 119н.

В налоговом учете это расходы, связанные с производством и реализацией, которые у налогоплательщиков, определяющих доходы и расходы по методу начисления, распределяются на прямые и косвенные в порядке, установленном ст. 318 НК РФ

.

Содержание операций Дебет Кредит Приобретен агрегат для дальнейшей перепродажи 41 60 Приобретены запчасти для дальнейшей перепродажи 41 60 Оприходованы запчасти для использования при проведении ремонта 10-1, 10-5 41 Оприходован агрегат, требующий проведения ремонтно-восстановительных работ 102 41 Отражена передача агрегата для проведения ремонтно-восстановительных работ 20 (23) 10-2 Отражена заработная плата работников, выполняющих ремонтно-восстановительные работы, а также начисленные на нее ЕСН и страховые взносы на обязательное социальное страхование 20 (23) 70, 69 Отражена стоимость запасных частей и материалов, использованных при ремонте агрегата 20 (23) 10-1, 10-5 Оприходован агрегат после проведении комплекса ремонтно-восстановительных работ 43 20 (23)

Налоговый консультант «ООО НК Ваш налоговый представитель»

М.В. Гребенкин

© ООО «НК Ваш налоговый представитель»

Поступление основных средств

Переходим непосредственно к учету основных средств и создадим первой документ, связанный с поступлением основных средств в нашу компанию.

Переходим в раздел «ОС и НМА» журнал «Поступление оборудования». Создаем наш первый документ:

Оприходуем оборудование от поставщика:

- Накладная 1501 от 15.01.2015, счет-фактура 1501 от 15.01.2015

- Поставщик ООО «КВАДРОКОМ» ИНН/КПП: 5027147377/ 770301001

- ОГРН: 1095027003367

- Адрес 123242, Москва г, Садовая-Кудринская ул, дом № 11, корпус 1, квартира Комната 2П-14

- Автоматическая стрейпинг-машина. EXS 108 1 шт. по 1 180 000,00 руб.

Итого: 1 180 000,00 руб. в т.ч. НДС 180 000,00

Начисление амортизации на стоимость основного средства

Стоимость объекта ОС списывается в расходы постепенно. Компании списывают стоимость равными частями, пока идет срок полезного использования ОС и его стоимость не станет равным нулю (пока оно не самортизируется).

Теперь поговорим об амортизации ОС.

Начисление начинается со следующего месяца после ввода ОС в эксплуатацию. То есть, имущество начинает постепенно дешеветь, если его потребительские свойства ухудшаются со временем. В балансе компании стоимость основных средств отражается за вычетом амортизации, по остаточной стоимости.

Если, как, к примеру, в случае с земельными участками имущество не меняется со временем, то его амортизировать не нужно.

Пример: компания на ОСНО приобрела оборудование для зубного кабинета стоимостью 59 000 рублей (в т.ч. НДС- 9000 рублей).

Д08 — К60 — стоимость оборудование для зубного кабинета 50 000 рублей; Д19 — К60 — величина НДС по полученной от поставщика счет-фактуре 9000 рублей; Д08 — К60 — оплата услуг по доставке и подключению оборудования 10 000 рублей (без НДС); Д01 — К08 — вводим станок в эксплуатацию 60000 рублей.

Срок полезного использования — 5 лет — все это время будем списываться амортизация и снижаться стоимость. Согласно ПБУ 06/1, для расчета величины ежемесячной амортизации вводится норма амортизации, исчисленной согласно сроку полезного использования ОС.

Сумма амортизации = годовая норма амортизации * Первоначальная стоимость. ГНА = (1/n)*100%, где n — количество лет полезного использования. В этом случае она равна, соответственно 1/5 = 20%.

60000*20% = 12000 рублей — на эту сумму за год самортизирует оборудование. Соответственно в месяц эта сумма равна 12000/12 = 1000 рублей, а ежемесячная норма амортизации — 1.667%. Дата ввода в эксплуатацию оборудования — 1 июля 2015 года. То есть 31 августа 2015 вам нужно сделать следующую запись:Д20 — К02 — начислена амортизация в размере 1000 рублей.

Подробнее об амортизации ОС читайте в этой статье.

Принятие к учету основных средств, не требующих монтажа

Теперь приобретенное основное средство нам необходимо ввести в эксплуатацию. Для этого в программе 1С Бухгалтерия 8 создается документ «Принятие к учету ОС». Создать его можно в журнале одноименных документов.

Оформим принятие к учеты ОС:

- Дата: 31.01.2015

- МОЛ: директор

- Местонахождение: Цех производства

- Оборудование: Автоматическая стрейпинг-машина. EXS 108

- Основное средство: Автоматическая стрейпинг-машина. EXS 108 Группа учета ОС: Машины и оборудование (кроме офисного)

- Амортизационная группа: Четвертая группа (свыше 5 лет до 7 лет включительно)

- Изготовитель: Завод

- Заводской номер: 1111

- Номер паспорта (регистрационный): 222

- Дата выпуска (постройки): 01.01.2015

- Способ поступления: Приобретение за плату

- Порядок включения стоимости в состав расходов: Начисление амортизации

Проводки для принятия к учету ОС

Затраты на формирование первоначальной стоимости ОС собираются на счете 08 (план счетов бухучета, утвержденный приказом Минфина 31.10.2000 № 94н):

Дт Кт Описание операции 08 60 (76) Приобретено ОС 19 60 (76) Отражен НДС 68 19 НДС по ОС принят к вычету из бюджета 08 68 Отражены в учете сборы и пошлины 08 75 Поступило ОС в качестве вклада в УК 08 83 Безвозмездно поступило ОС от учредителя 08 98 Безвозмездно поступило ОС 08 10, 20, 23, 26, 70, 69, 76 ОС создано своими силами 08 91 ОС выявлено в ходе инвентаризации

После того как ОС будет готово к применению по назначению, бухгалтер перенесет скопившуюся на счете 08 первоначальную стоимость на счет 01:

- Дт 01 Кт 08 — ОС введено в эксплуатацию.

Следующий этап для бухгалтера — определение срока полезного использования ОС. Для этого он должен изучить Классификацию основных средств (утверждена постановлением Правительства РФ от 01.01.2002 № 1). Для целей налогообложения следует использовать утвержденную Классификацию ОС, а вот в бухучете срок полезного использования компания может установить не только в соответствии с классификацией, но и по своему усмотрению (п. 20 ПБУ 6/01). Алгоритм расчета амортизационных отчислений зависит от срока полезного использования и выбранного метода начисления.

Самый простой способ — линейный, подробнее о нем можно прочесть в материале «Линейный метод начисления амортизации основных средств (пример, формула)».

Как принять к учету недвижимое имущество в качестве объекта ОС, в деталях разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Начисление амортизации

Начисление амортизации выполняется документом «Регламентная операция» с видом операции «Амортизация и износ основных средств». Он предназначен для отражения операций закрытия периода. Операции закрытия периода проводятся один раз в месяц. Важно соблюдать последовательность выполнения регламентных операций. Помощник закрытия месяца выполнит все необходимые операции закрытия месяца в правильной последовательности. Создавать документы вручную, как правило, не требуется.

На этом рассмотрение основных средств можно считать законченным. Переходите к выполнению практического задания.

Практическое задание

Оформить поступление оборудования:

- Поставщик: ООО «КВАДРОКОМ»

- Договор: 1601 от 16.01.2015

- Накладная 1601 от 16.01.2015, Счет-фактура: 1601 от 16.01.2015

- Оборудование: Автоматическая стрейпинг-машина.Эргономичная система обвязки паллет ErgoPack 725E – 1 штука по 720000 рублей.

ИТОГО: 720 000,00 в т.ч. НДС 109 830,51

Оформить принятие к учеты ОС:

- Дата: 31.01.2015

- МОЛ: директор

- Местонахождение: Цех производства

- Оборудование: Автоматическая стрейпинг-машина.Эргономичная система обвязки паллет ErgoPack 725E

- Основное средство: Автоматическая стрейпинг-машина.Эргономичная система обвязки паллет ErgoPack 725E Группа учета ОС: Машины и оборудование (кроме офисного)

- Амортизационная группа: Четвертая группа (свыше 5 лет до 7 лет включительно)

- Способ поступления: Приобретение за плату

- Порядок включения стоимости в состав расходов: Начисление амортизации

Оформить поступление оборудования:

- Поставщик: ООО «»КОММЕРЧЕСКИЕ АВТОМОБИЛИ — ГРУППА ГАЗ» ИНН/КПП: 5256051148/ 525601001

- ОГРН: 1045207058687

- Адрес: 603004, Нижегородская обл, Нижний Новгород г, Ильича пр-кт, дом № 5

ИТОГО: 680 000,00 в т.ч. НДС 103 728,81

Оформить принятие к учеты ОС:

- Дата: 31.01.2015

- МОЛ: директор

- Местонахождение: Администрация

- Оборудование: ГАЗель NEXT

- Основное средство: ГАЗель NEXT Группа учета ОС: Транспортные средства

- Амортизационная группа: Третья группа (свыше 3 лет до 5 лет включительно)

- Автотранспорт: Да

- Регистрация транспортных средств: Код вида ТС: 51004

- Идентификационный номер (VIN): 4564134

- Марка: ГАЗель NEXT

- Регистрационный знак: а777кв77

- Мощность двигателя: 120,00 л.с.

- Налоговая ставка: 45,00

- Способ поступления: Приобретение за плату

- Порядок включения стоимости в состав расходов: Начисление амортизации

Рассчитать амортизацию за январь месяц.

Дальше Предыдущий

Эти возможности доступны как пользователям локальных версий так и облачных решений, например 1С:Фреш, 1С:Готовое рабочее место (ГРМ). Для покупки коробочных версий или аренды программы 1С:Бухгалтерия 8 в облаке обращайтесь по телефонам +7(499)390-31-58, или на e-mail: [email protected]

Рекомендуем ознакомиться с разделами

Учет затрат на производство и выпуск продукции

Реализация продукции, работ и услуг. Расчеты с покупателями Начало работы с 1С:Бухгалтерией Учет основных средств 1С Бухгалтерия настройка параметров учета

Как поставить ОС на учет.

Даже если Вам еще и не приходилось сталкиваться с оприходованием основных средств, наверняка такой момент рано или поздно настанет. Поэтому, думаю, будет полезным вооружиться информацией из этой статьи.

Итак, возьмем, к примеру, ноутбук стоимостью 53 100 руб. (в т.ч. НДС 18%)

Прежде всего, устанавливаем, попадает ли он под определение ОС.

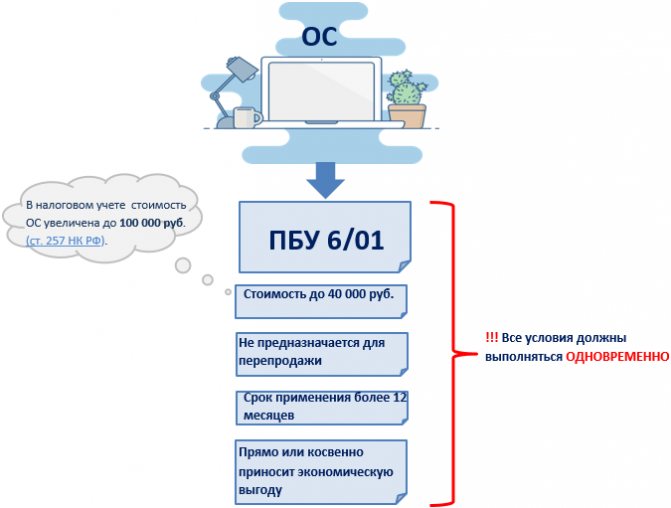

1. Характеристики ОС.

Совет! Чтобы избежать разницы между НУ и БУ, отразите в Учетной политике предприятия по НУ критерий отнесения МПЗ к ОС стоимостью более 40 000 руб. Это значительно упростит учет.

Из этих условий заключаем, что наш ноутбук является основным средством, потому что соответствует все перечисленным критериям:

- стоит более 40 000 руб. (53 100 – 8 100 (НДС 18%)= 45 000;

- продавать его мы не собираемся (он нам нужен для работы);

- очевидно, что срок его использования больше года;

- ну и конечно, косвенно, но он нам приносит прибыль, потому что он нам необходим для оперативной работы.

Далее важным акцентом для принятия к учету является то, как они поступили к нам. Именно этот фактор влияет на проводки, а также на первоначальную стоимость ОС.

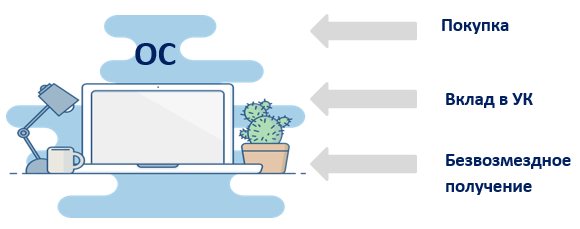

2. Основные способы поступления ОС

Предположим, что мы, как и большинство компаний купили ноутбук…

2.1. Покупка ОС

Усложним условие нашего примера: помимо того, что наша компания оплатила стоимость ноутбука, дополнительно были оплачены услуги по его доставке в сумме 1 180 руб. (в т.ч. НДС 18%).

Исходя из всех этих условий, в день поступления ОС будут следующие бухгалтерские записи:

Теперь представим, что учредитель внес вклад в УК ничем иным, как ноутбуком.

В этом случае есть свои нюансы, которым стоит уделить внимание.

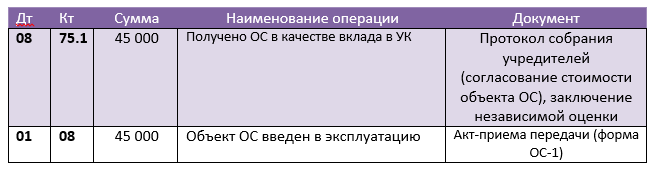

2.2. Поступление ОС в качестве вклада в УК

Для упрощения запоминания проводок допустим, что независимая оценка, равно как и учредители оценили ноутбук стоимостью 45 000 (без НДС)

Есть еще один часто встречающийся на практике вариант поступления ОС – в качестве подарка, то есть даром!

2.3. Безвозмездное поступление ОС

Имейте в виду!!!

Безвозмездно полученные средства относятся к внереализационным доходам.

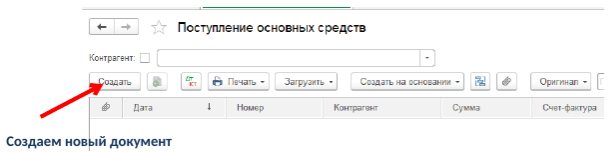

Думаю, Вам сразу же стало интересно, а как же на практике все это оформить в рабочей программе.

Пожалуйста!

По порядку заполняем «шапку» документа.

Да, такой вариант оприходования ОС оптимален при покупке ОС, а что делать, если материальная ценность поступила иначе, как минимум одним из описанных выше способов.

Тогда воспользуемся другими возможностями 1С.

Сперва сформируем правильные проводки вручную.

Записываем и принимаем к учету объект ОС документом «Принятие к учету ОС».

Также создаем новый документ и в открывшемся окне графах вписываем необходимые для учета данные:

Получите еще больше информации, записавшись на курс «Бухучет и налогообложение для начинающих 2021 + 1С 8.3 практикум».

Обучиться бухучету легче, чем Вам кажется! Хотите проверить? Приходите к нам за знаниями!

Автор статьи:

Матасова Татьяна Валериевна

— эксперт по вопросам налогового и бухгалтерского учета