Бухгалтерское дело и учет взаимных расчетов между сторонами — ответственное мероприятие, в котором важно точно учитывать все суммы и условия. В противном случае на участников может быть возложена ответственность. Неденежная форма отношений между компаниями чаще всего является признаком и одновременно залогом долгосрочных и взаимовыгодных отношений. Такое взаимодействие возможно только при четком следовании правил и знании особенностей, именно поэтому рассмотрим подробно такие вопросы: как правильно сделать взаимозачет между двумя договорами одного контрагента или между разными организациями, можно ли провести все в одностороннем порядке, как заручиться согласием и какие документы требуются для сотрудничества.

- Определение и цель

- Взаимозачет по-бухгалтерски

- Ближайшие бесплатные вебинары

- Готовые решения для всех направлений

- Как делать взаимозачет между организациями: способы зачета задолженности

- Существующие ограничения

- Как правильно провести и оформить акт взаимозачета долга между двумя организациями

- По инициативе одного участника

- По согласию сторон

- Учет взаиморасчетов по договорам

- Отображение в налоговом учете

- Налог на прибыль

- УСН

- НДС

- Взаиморасчёты с контрагентами в «1С:Бухгалтерия 8»

- Фактор однородности

- Как сделать взаимозачет между организациями и отразить в акте сверки

- Готовые решения для всех направлений

- Отображение долга документально

- Что еще нового?

- Как произвести взаимозачет между организациями без ошибок

- «1С:Зарплата и управление персоналом 8», ред. 2.5

- Этапы проведения взаимозачета задолженности между организациями

- Проводки по бухгалтерии

- Пример

- Бухгалтерский учет

- Взаимозачет

- Как делается взаимозачет между тремя и более предприятиями

- Тройной взаимозачет

- Проводка корректировки в 1С

- Правила оформления взаимозачета проще

- Нормативная база

- Проведение взаимозачета между договорами

Определение и цель

Под термином подразумевается соглашение в письменной форме о взаимопогашении требований однородного содержания участников договора. К ним относят обязанности по оплате за предоставленные услуги. Ситуация для примера: предприятие А занимается предоставлением бухгалтерской помощи, а их клиент (Б) — разработкой сайтов. Компания А заказывает услугу по созданию веб-ресурса и подписывает договор о зачете. Так, после выполнения работ, партнеры проводят акт сверки счетов и взаимозачета наименьшей суммы. Процедура выполняется по 2 или более встречным обязательствам, а количество участников начинается от двух компаний. При этом для этого требуется заявление только от одного, хотя на практике соглашение чаще всего двустороннее.

Исходя из приведенной ситуации можно сделать вывод, что взаимо зачет долга между организациями и юридическими лицами — это бухгалтерская операция, оплачиваемая безналично и одновременно прекращающая встречные обязательства при обмене услугами, выступающих для каждой второй стороны дебиторами и кредиторами.

Плюсы такого взаимодействия очевидны:

Читайте также: Что такое отложенный налог на прибыль и как его учитывать?

- оплата по выставленным счетам, в том числе старым, если в определенный момент времени один из участников не имеет возможности погасить долг;

- отсутствие необходимости выплаты банковской комиссии;

- сохранение средств в обороте;

- экономия времени и техническая простота взаимоотношений юридического и финансового характера.

Несмотря на кажущуюся простоту, подобные действия требуют точного знания и выполнения условий Гражданского и Налогового Кодекса РФ, а также фактора однородности, который описывается исполнением параметров различных договоров.

Операции неправомерны при:

- прошедшем сроке исковой давности или не наступившем периоде для исполнения;

- оплате причиненного ущерба жизни и здоровью;

- выплате алиментов;

- постоянной опеке граждан;

- начале делопроизводства о банкротстве контрагента.

Взаимозачет по-бухгалтерски

Как известно, проведение взаимозачета связано с требованием оплаты НДС деньгами, что вызывает у бухгалтеров вопросы о вычете. Комментирует ситуацию генеральный директор ООО «БИЗНЕС-БУХГАЛТЕР» Елена Диркова.

Прекращение обязательства зачетомВ хозяйственной деятельности компании возможна ситуация, когда одна и та же фирма-контрагент в рамках одного договора является кредитором, а в рамках другого — дебитором в предстоящих денежных расчетах. Скажем, одна фирма выступает заказчиком, передавая другой в переработку давальческое сырье. Но в то же время вторая компания покупает у первой то же самое сырье для выпуска собственной готовой продукции. Это означает заключение двух самостоятельных договоров — подряда и поставки. В условиях взаимной задолженности применяется прекращение обязательств зачетом, предусмотренное статьей 410 Гражданского кодекса РФ. Сопоставив размеры дебиторской и кредиторской задолженностей, компания вправе сальдировать их, уведомив об этом фирму. Разумеется, сообщение о зачете должно быть сделано в письменной форме.

Зачетом можно погашать только однородные требования. Но как понимать значение термина «однородность», закон не поясняет. И все же требования, выраженные в разных валютах, однородными не признаются. Не считаются таковыми обязательство об уплате денег и требование о передаче вещей. Кроме того, зачет предусмотрен лишь в гражданских правоотношениях. К расчетам в сфере трудовых отношений — по заработной плате и подотчетным суммам — он не применяется (Пример I).

Пример I

Предположим, в учете на 20 декабря 2007 г. числятся задолженности:

- дебиторская на 100 000 руб. (по счету 62 «Расчеты с покупателями и заказчиками»);

- кредиторская на 150 000 руб. (по счету 60 «Расчеты с поставщиками и подрядчиками»).

Руководствуясь нормами гражданского законодательства, бухгалтер закроет эти задолженности проводкой на меньшую из двух сумм:

ДЕБЕТ 60 КРЕДИТ 62 — 100 000 руб. — выполнен зачет взаимных обязательств.

После этого на счет ООО «Маяк» останется перевести деньги только за непогашенную разницу: ДЕБЕТ 60 КРЕДИТ 51 — 50 000 руб. — перечислено в погашение кредиторской задолженности.

Взаимозачет привлекателен тем, что экономит оборотные средства компании. Но его нельзя применять без учета требований налогового законодательства. Рассмотренный вариант допустим лишь в случае, когда обе задолженности не содержат НДС.

НДС и «гражданские» правилаПункт 3 статьи 2 Гражданского кодекса РФ содержит примечательную оговорку о том, что гражданское законодательство может быть неприменимо в налоговых правоотношениях. Это касается взаимозачетов, если хотя бы одна из задолженностей содержит НДС. С 1 января 2007 г. в налоговое законодательство включено правило, согласно которому участники гражданского оборота вправе проводить безденежные взаимозачеты на суммы, из которых НДС исключается. Такое требование вытекает из пункта 4 статьи 168 Налогового кодекса РФ. Понимать его можно так, что партнеры вправе принимать решения о зачетах в пределах «своих» денег — без учета НДС. А расчеты по этому налогу регламентирует государство. Так вот — безденежный зачет сумм НДС не допускается. Данный налог участники взаимозачета обязаны перечислить «живыми» деньгами и притом отдельным платежным поручением (Пример II).

Пример II

Вернемся к ситуации, рассмотренной в Примере I. Столкнувшись с «развернутой» задолженностью ООО «Маяк», бухгалтер должен выяснить, какую сумму НДС содержит каждая из задолженностей. Пусть по обоим договорам применяется ставка НДС 18%, тогда НДС в «дебиторке» — 15 254 руб. (100 000 руб. × 18 / 118), а в «кредиторке» — 22 881 руб. (150 000 руб. × 18 / 118). И сворачивать друг с другом допускается лишь суммы, не содержащие НДС:

- по дебету (из актива баланса) — 84 746 руб. (100 000 — 15 254);

- по кредиту (из пассива баланса) — 127 119 руб. (150 000 — 22 881).

Поэтому взаимозачет возможен лишь на меньшую из этих «безэндээсных» сумм:

ДЕБЕТ 60 КРЕДИТ 62 — 84 746 руб. — выполнен зачет взаимных обязательств без НДС.

После этого контрагенты должны в денежной форме «обменяться» НДС, приходящимся на сумму взаимозачета. В нашем случае обе сделки облагаются НДС по одной ставке, поэтому та и другая стороны перечислят друг другу одинаковые суммы — 15 252 руб. (84 748 руб. × 0,18):

ДЕБЕТ 60 КРЕДИТ 51 — 15 252 руб. — перечислен ООО «Маяк» НДС, относящийся к взаимозачету;

ДЕБЕТ 51 КРЕДИТ 62 — 15 252 руб. — получен от ООО «Маяк» НДС, относящийся к взаимозачету.

В итоге несвернутой останется та же сумма, что и в Примере I — 50 000 руб. Но без перечисления денег сальдировать задолженности не удастся.

Для посредниковНа взаиморасчеты между комитентом и комиссионером действие п. 4 ст. 168 НК РФ не распространяется. Это разъяснено письмом Минфина России от 12 апреля 2007 г. № 03-07-11/104. Хотя УФНС России по г. Москве на этот счет придерживается противоположного мнения (письмо от 21 марта 2007 г. № 19-11/25332).

Что делать с вычетом НДСПримечательно, что законодательство не устанавливает срок, в течение которого следует выполнить платежи НДС при взаимозачете. В настоящий момент невыполнение этого требования санкциями не грозит. В этой связи возникает вопрос: будет ли неоплата НДС влиять на вычет? Бухгалтеров беспокоит, что им, возможно, придется восстанавливать НДС, правомерно принятый к вычету в момент оприходования активов. В действительности же такой обязанности у налогоплательщика нет, и эта позиция отражена в письме Минфина России от 23 марта 2007 г. № 07-05-06/75. Если покупатель получил счет-фактуру, то у него имеются все законные основания принять предъявленный НДС к вычету ранее момента, в который произведен взаимозачет. А обязанности восстанавливать НДС при взаимозачете нет (п. 3 ст. 170 НК РФ) — но только в том случае, если каждый из договоров, участвующих в зачете, предусматривает расчет денежными средствами.

Но в письме от 24 мая 2007 г. № 03-07-11/139 Минфин России высказал уже иную позицию. Чиновники считают: если в налоговом периоде, в котором осуществляется взаимозачет, сумма НДС от покупателя налогоплательщику не перечислена, то налог нужно восстановить. При этом они ссылаются на пункт 2 статьи 172 Налогового кодекса РФ, согласно которому при использовании налогоплательщиком в расчетах за приобретенные товары (работы, услуги) собственного имущества вычет предоставляется при условии фактической уплаты налога. Но с этим мнением можно поспорить. Ведь при взаимозачете роль собственного имущества играет имущественное право требования по дебиторской задолженности. А в целях налогообложения имущественные права не считаются имуществом. На это прямо указано в пункте 2 статьи 38 Налогового кодекса РФ. Данный вывод поддерживает арбитражная практика последних лет (постановления ФАС Уральского округа от 7 августа 2006 г. № Ф09-6738/06-С2 по делу № А47-17551/05, ФАС Поволжского округа от 9 февраля 2006 г. по делу № А72-5466/05-7/442 и др.).

Кроме того, письмо № 03-07-11/139 относится к частному случаю взаимозачета — когда покупатель применяет специальный налоговый режим и не является плательщиком НДС. А Минфин России в письме от 7 августа 2007 г. № 03-02-07/2-138 как раз предостерегает от того, чтобы заключения по конкретным вопросам распространяли на все прочие случаи.

Повод для разногласийВызывает опасение у налогоплательщиков и структура налоговой декларации по НДС. В ней специально предусмотрена расшифровка по вычетам при зачете: в отдельной строке 240 необходимо указать оплаченный НДС. По нашему мнению, этот факт не дает оснований увязывать право на вычет с оплатой налога. Такую расшифровку можно рассматривать как справочную.

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Читайте также: Приходно-расходная книга по учету бланков трудовых книжек и вкладышей

Как делать взаимозачет между организациями: способы зачета задолженности

Используемая методика Соблюдение правил Документы Основание Признак выполнения в одностороннем порядке все пункты учтены Произведение по заявлению от одного из участников.

При отказе оппонент-инициатор вправе урегулировать все в судебном порядке

ст. 410 ГК РФ

- соблюдение сроков;

- факт приема заявления, что подтверждается заказным письмом с уведомлением

двухстороннее невозможно выполнить 2 или 3 пункты исключительно на основании соглашения п. 4 Указа №16 от 14.03.2014 ВАС РФ

- дата принятия акта;

- выполнение обязательств вовремя.

Существующие ограничения

В отдельных ситуациях заключение соглашения невозможно из-за следующих причин:

- выплата за причиненный вред;

- постоянное опекунство;

- алиментные обязательства;

- прошли установленные сроки давности;

- иные обстоятельства, описанные законодательно.

Для последнего пункта важно указать уточнение по частным случаям:

- нет пометок в договоре по предоставлению ответной услуги;

- невозможно снятие обязательства нотариальной палаты от членской платы в компенсационные фонды;

- отказ участника союза туроператоров от выплаты взноса в резерв.

Как правильно провести и оформить акт взаимозачета долга между двумя организациями

При соблюдении всех перечисленных требований компания вправе произвести операцию со своим партнером в 2 вариантах оформления документов:

- заявление;

- общее согласие.

По инициативе одного участника

Возможность выполнения процедуры обусловлена законодательством в ст. 410 ГК РФ. Для этого инициатор пишет запрос произвольного характера, а в тексте указывает:

- название документа;

- дату создания;

- имя экономсубъекта-автора;

- сумму в единицах измерения;

- сведения об уполномоченных лицах (ФИО и подпись).

Вне зависимости от формы составления содержание отображает тип обязательств с указанием реквизитов договоров-соглашений, товарной накладной и иных данных. Дополнительно проставляется стоимость и дата составления. Также необходимо убедиться в получении партнером экземпляра, что осуществляется путем почтового уведомления при направлении заказного письма или посредством электронного документооборота с отчетом о прочтении. При отсутствии подтверждающих отправку сведений заявление аннулируется.

По согласию сторон

Для такого способа нужно письменное соглашение между контрагентами, которое также создается по свободной форме без четкого образца. По содержанию оно полностью идентично.

Подписание подобного договора, как правило, происходит дольше, нежели направление по почте, но именно этот метод предпочтительнее. В таком случае подпись партнера свидетельствует об уведомлении.

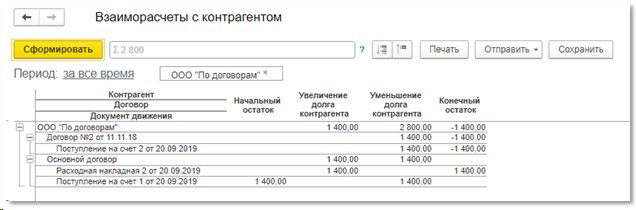

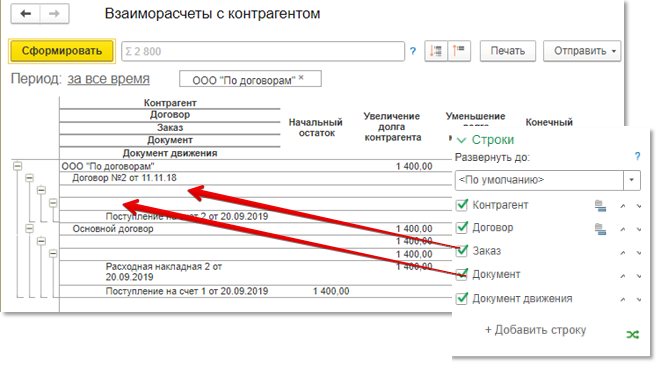

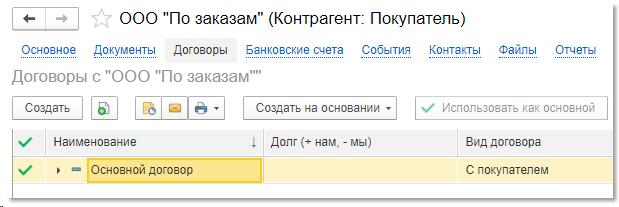

Учет взаиморасчетов по договорам

Посмотрим, что делает галочка По договорам

.

Как можем видеть из скриншотов ниже, в документах по контрагенту для которого установлена эта галочка, появляется обязательный к заполнению реквизит Договор

.

Если построим отчет Взаиморасчеты

с контрагентом с отбором по данному контрагенту, то увидим, что данные в нем представлены как раз в разрезе договоров.

При этом, добавление какой-либо другой аналитики (заказа или документа) ни к чему не приводит, соответствующие им строки остаются пустыми (как раз потому что программа не производила никаких изменений в регистрах, которые соответствуют этим аналитикам).

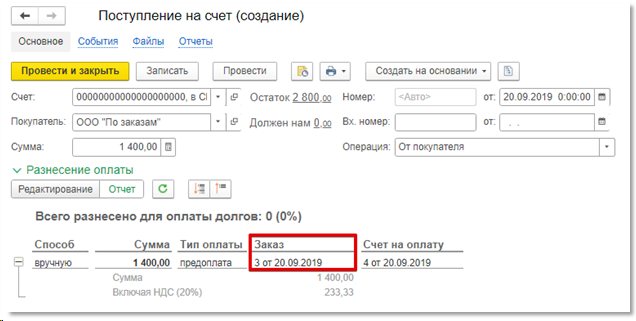

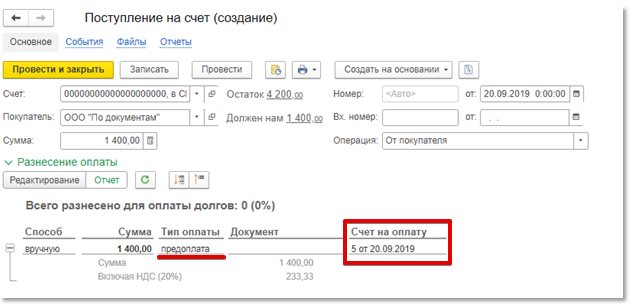

Учет взаиморасчетов по заказам

Поставим теперь галочку По заказам

.

Оформив еще только заказ покупателя мы видим, что уже не просто не обязательно заполнять договор, а данного поля просто на просто нет и, соответственно, у нас не будет никаких записей в программе о том, что та или иная реализация проведена по определенному договору.

Зато, например в документе Поступление на счет, у нас появилась аналитика по заказу покупателя.

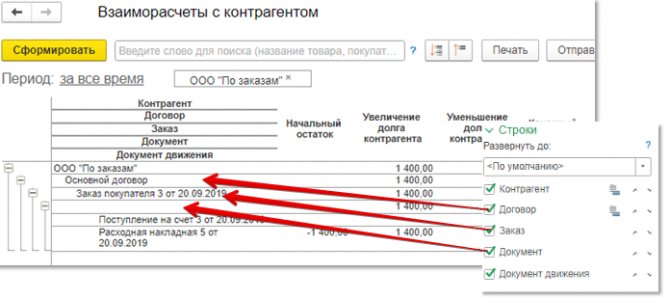

Посмотрим, что же происходит с аналитикой в отчете.

Вот теперь то у нас и появилась аналитика по заказу. Но вот странно, почему у нас в отчете появилась аналитика по договору, хотя мы договор ни в одном документе не указывали.

Ничего здесь удивительного нет. Программа сама при создании нового контрагента создала для него договор, который по умолчанию называется Основной договор.

Но при этом, создать какой-либо новый договор мы не можем, так как программа нам сообщает о том, что по данному контрагенту не ведется учет по договорам. Соответственно, учет по договорам будет вестись только условно, отображая в отчетах в качестве договора автоматически созданный Основной договор.

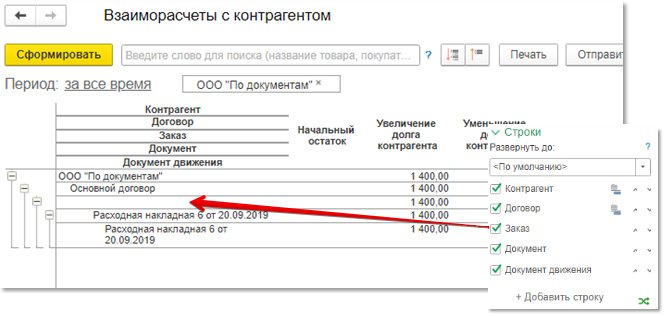

Учет взаиморасчетов по документам

А что же будет, если мы будем вести учет взаиморасчетов только по документам?

Как видим, также нет обязательного поля для заполнения договора, как и в предыдущем случае. Но если посмотрим на документ оплаты, то заметим, что в зависимости от того, чем является поступающая оплата от покупателя (оплатой или предоплатой), меняется основание документа.

А как обстоят дела с аналитикой в отчетах?

Не смотря на то, что мы добавили в отчет строку для отражения информации по заказу, она все равно осталась пустой. Таким образом, видим, что при установке учета по документам у нас появляется информация о документе в рамках которого ведутся взаиморасчеты, но в то же время исчезает какая-либо информация по заказам в рамках которых мы ведем взаиморасчеты.

Отображение в налоговом учете

Все бухгалтерские операции подлежат описанию и фиксации для предоставления в Федеральную Службу.

Налог на прибыль

Учет при вычислении размера платежа зависит от выбранной методики, используемой предприятие. В случае выбора метода начисления, бухгалтерские операции по взаиморасчету не отображаются в расчетных данных. Соответственно не будет возникать ни прибыли, ни расходов, которые рассчитываются независимости от внесения платежа.

Читайте также: Новые правила бухучета в бюджетных учреждениях. Изменения в Инструкцию № 174н

При кассовом способе все движения средств будут учтены на момент закрытия долга, что также учитывает зачет встречных требований. Таким образом, в день, указанный в соглашении, компания указывает в налогоучете дохода по размеру погашенной задолженности со стороны контрагента, а также о расходах на встречное погашение.

УСН

При выборе упрощенной системы налогообложения все движения средств рассчитываются по кассовой методике, а значит днем закрытия долгом перед партнерами признается дата указания прихода и расходов. Также учитываются произведенные затраты на обязательные закупки для осуществления деятельности.

НДС

Если операция производится по встречному предоставлению услуг, то для определения размера налога этот факт не отображается. Таким образом, налоговое обязательство не появляется в момент передачи продукта, а право на вычет возникает при указании полученных изделий или работ.

Взаиморасчёты с контрагентами в «1С:Бухгалтерия 8»

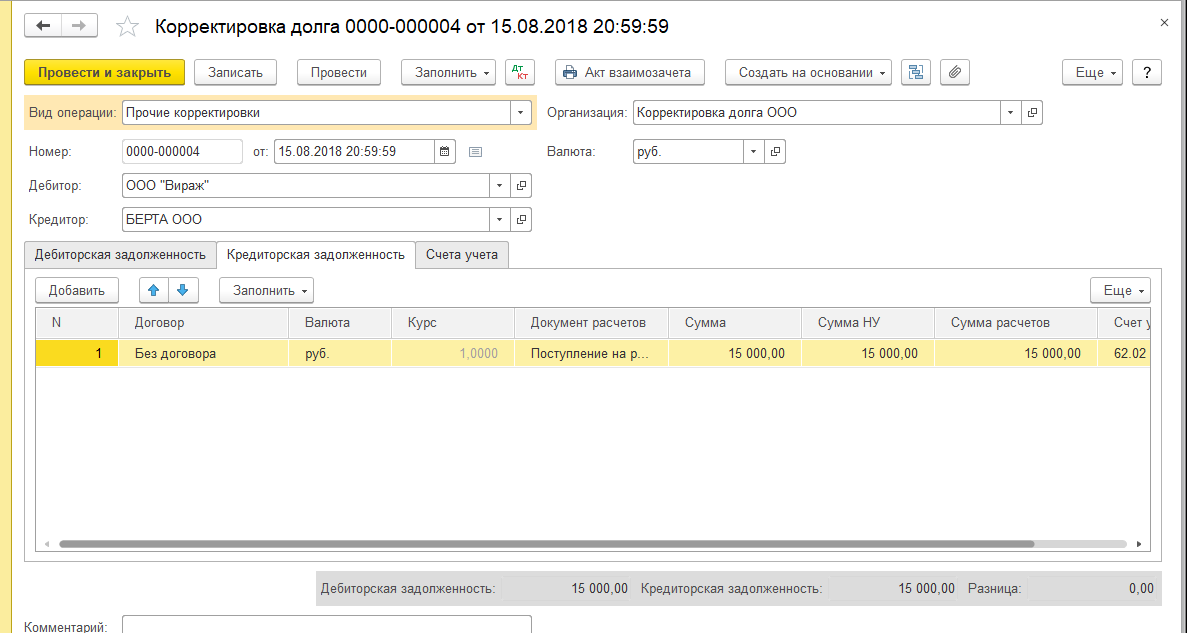

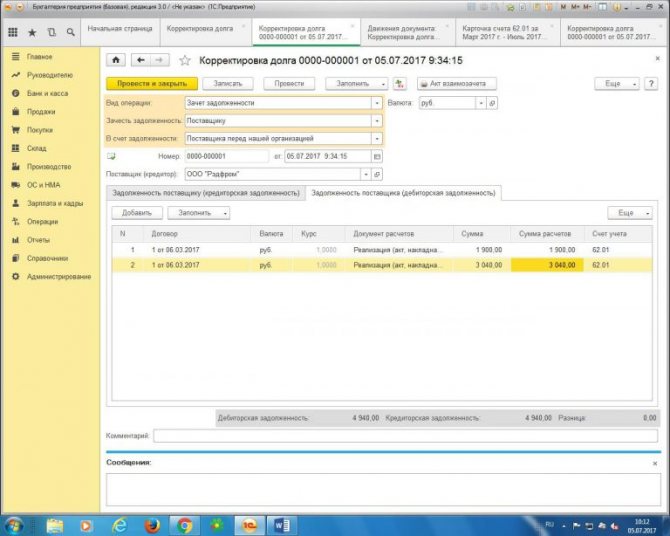

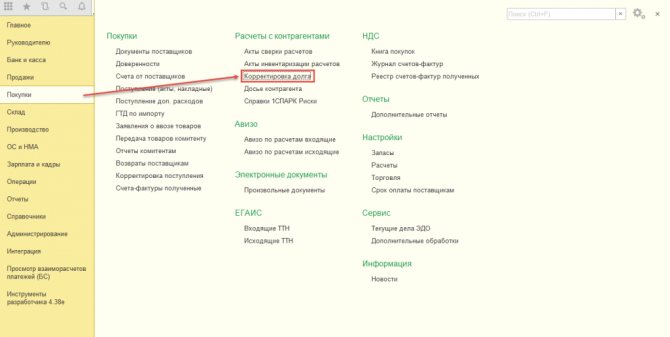

Деятельность любой коммерческой организации связана с работой с контрагентами. Взаимозачёты с контрагентами являются важнейшим элементом бухгалтерского учёта. Особое внимание стоит уделить счетам, без которых в повседневной жизни сложно обойтись: 62, 60 и 76. Обсудим документ «Корректировка долга» и поговорим о ситуациях, в которых имеет смысл его применять.

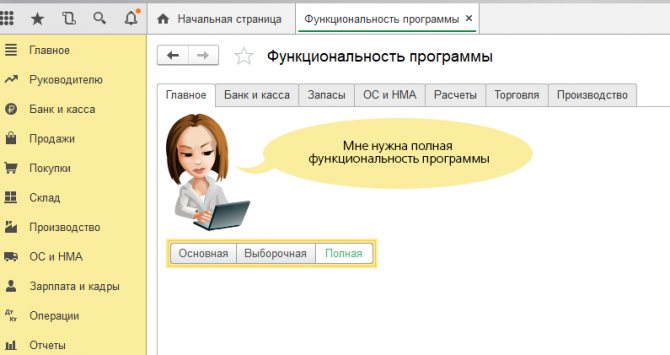

Для того чтобы мы могли создавать документ «Корректировка долга» в «С:Бухгалтерия 8», проверим функциональность программы в разделе «Главное». Она должна быть полной (рис. 1).

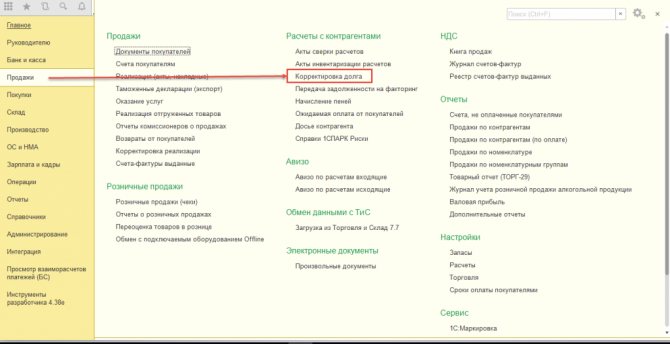

Документ «Корректировка долга» можно найти в разделе «Покупки» или «Продажи» в подразделе «Расчёты с контрагентами».

- Рассмотрим первую ситуацию, когда наш партнёр выступает и в роли поставщика и в роли покупателя.

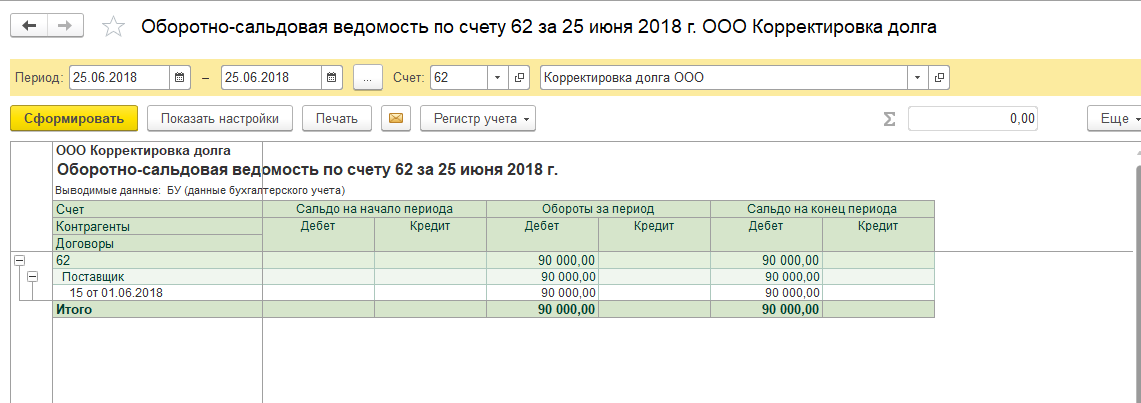

В таком случае мы без проблем сможем провести взаимозачёт с помощью документа «Корректировка долга». Для начала нужно будет сформировать оборотно-сальдовую ведомость по счетам 62 и 60 в разрезе конкретного контрагента (нашего партнёра), чтобы убедиться – на конкретную дату проведения взаимозачёта (дату создания документа «Корректировка долга») имеется остаток (рис. 2, 3).

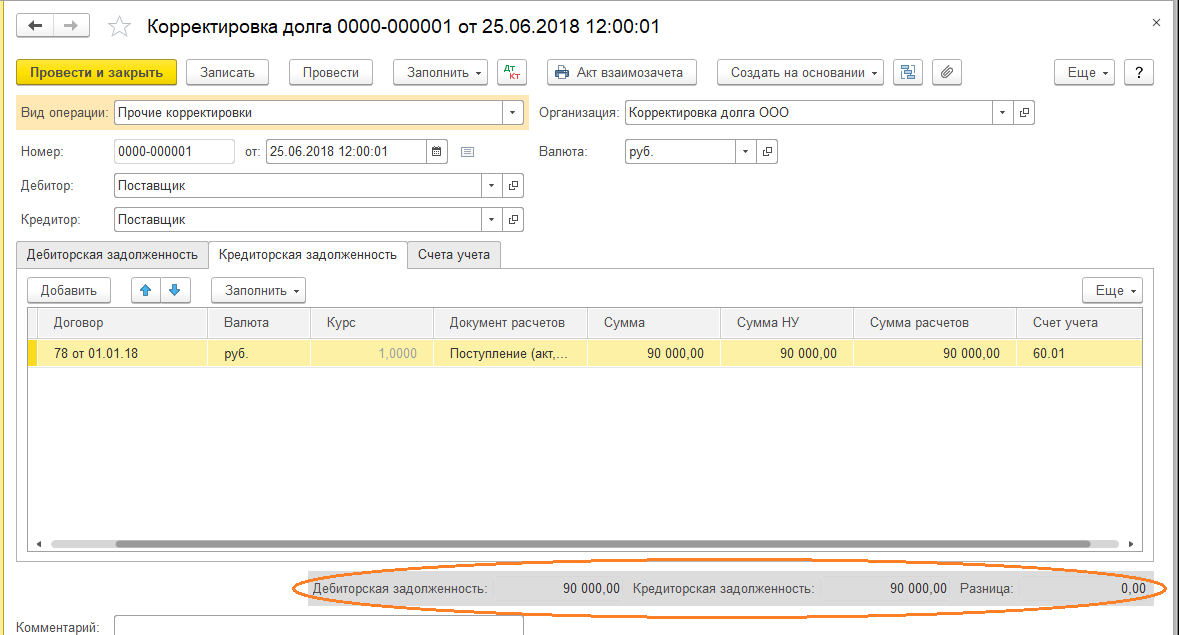

Переходим к формированию документа «Корректировка долга». В реквизите «Вид операции» выбираем «Прочие корректировки» (рис. 4, 5).

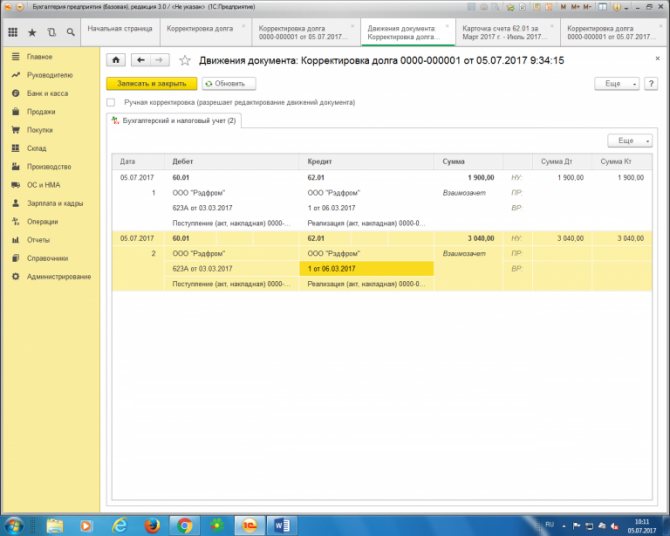

Дебитором и кредитором будет одно и то же лицо. По кнопке «Заполнить» автоматически заполняем документ. Дебиторская и кредиторская задолженности не всегда могут быть равны, поэтому нам нужно будет скорректировать сумму вручную в сторону уменьшения. Закладку «Счета учёта» заполнять не нужно. Результат проведения документа – закрытый остаток по счёту 62 и оставшаяся часть суммы задолженности нашему партнёру.

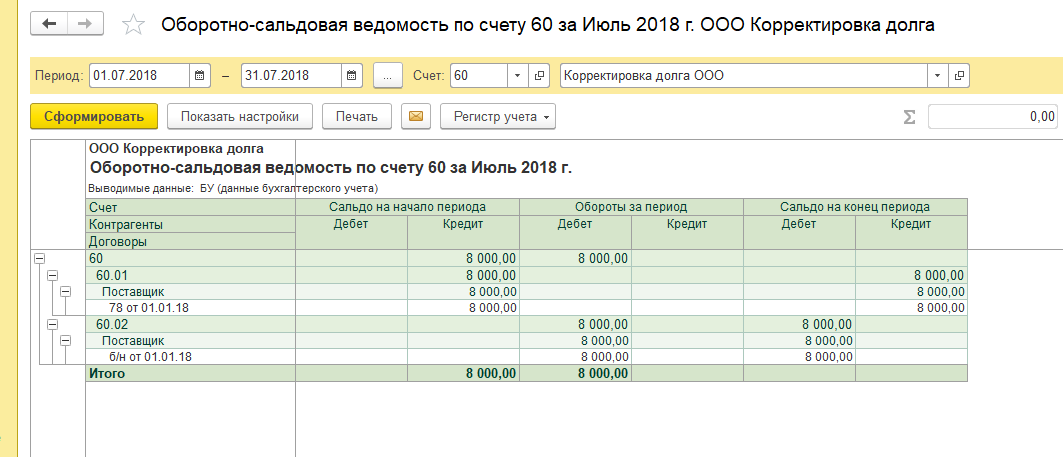

- Второй вариант возможного применения документа – при проведении какого-либо документа случайно был выбран не тот договор.

В нашем примере мы должны оплатить задолженность поставщику по договору № 78 от 01.01.18, однако при проведении банковской выписки договор указали неправильный. Обнаружили ошибку при проверке ОСВ по счёту 60 в разрезе договоров с отбором по контрагенту (рис. 6).

Часто ошибки всплывают именно в тот момент, когда период закрыт и мы больше не имеем возможности изменить договор и перепровести документы. Для таких случаев отлично подходит документ «Корректировка долга».

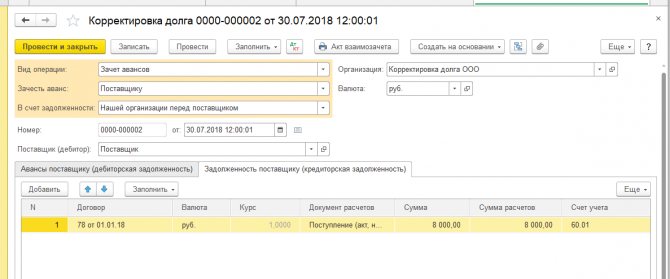

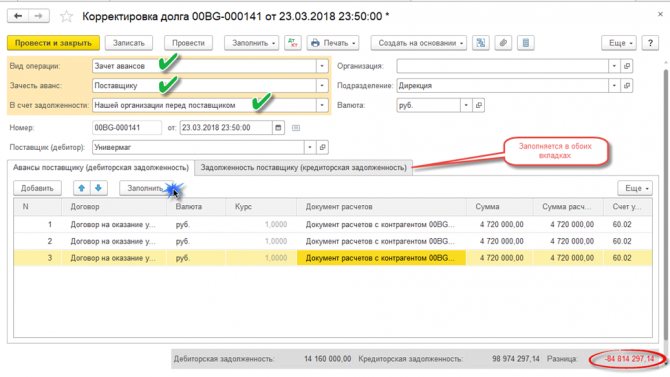

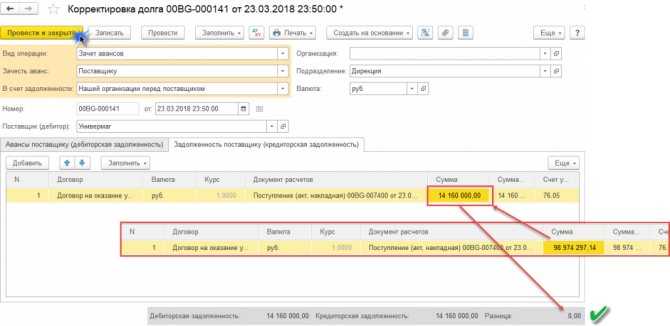

В данном случае «Вид операции» будет иметь название «Зачёт авансов в счёт задолженности нашей организации перед поставщиком» (рис. 7, 8).

Заполняем табличную часть автоматически по верхней одноимённой кнопке. Если мы хотим зачесть только часть суммы, следует откорректировать информацию на двух закладках в ручном режиме.

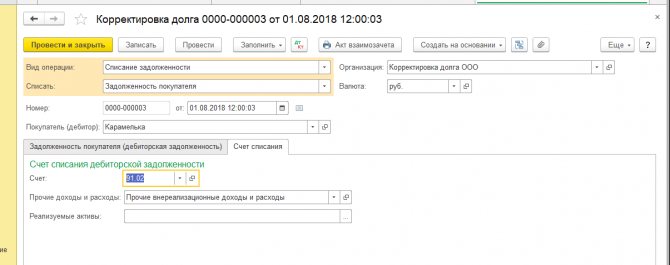

- Бухгалтеру периодически приходится списывать безнадёжные долги – третий вариант применения «Корректировки долга».

В подобных ситуациях вид операции в документе будет называться «Списание задолженности», и списывать мы будем задолженность покупателя (рис. 9, 10).

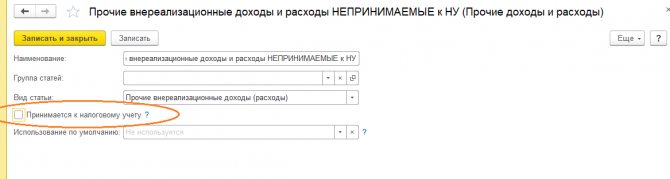

На первой закладке «Задолженность покупателя» будем использовать кнопку «Заполнить», а на второй закладке «Счёт списания» укажем 91.02 и заполним аналитику «Прочие внереализационные доходы и расходы». Этот расход будет принят к налоговому учёту в том налоговом периоде, в котором истёк срок исковой давности. Если по каким-либо причинам отражать в составе расходов в декларации по налогу на прибыль мы не желаем, то в качестве субконто должны быть выбраны внереализационные расходы, не принимаемые к налоговому учёту (рис. 11).

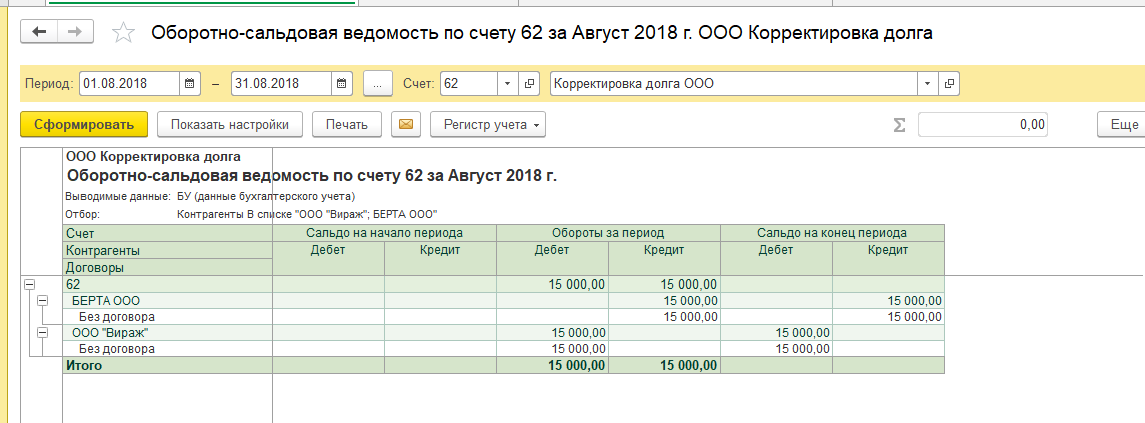

- Бывают ситуации, когда мы производим взаиморасчёты с контрагентом с привлечением третьего лица. К примеру, отгрузили товар , а оплатила (рис. 12).

В таком случае в ОСВ по счёту 62 обороты свернуться не могут. Нам нужно их закрыть принудительно уже знакомым документом «Корректировка долга» с уже знакомым видом операции «Прочие корректировки» (рис. 13, 14).

В этой статье мы разобрали взаиморасчёты с контрагентами в «1С:Бухгалтерия 8». Надеемся, что наш материал оказался вам полезен. Не забудьте поставить лайк и поделиться им с друзьями!

Также хотим напомнить, что у нас есть выделенная Линия консультации 1С, где вы можете решить любой вопрос по 1С. В месяц мы помогаем более 5 000 Клиентов. Работаем 7 дней в неделю с 9:00 до 21:00. Первая консультация совершенно бесплатно!

Фактор однородности

Под термином имеются в виду обязательства, выражающиеся в одинаковой валюте с аналогичными способами оплаты. Сюда можно отнести договоры подряда или реализации товаром, которые заключены между компаниями. Так если на этапе подписания указана денежная форма для расчета, а также в точности соблюдены правила, партнеры вправе перейти к процедуре взаиморасчета. Однако если по одному из документов исполнение требований предполагает натуральное выражение, а по второму — в деньгах, то они не будут признаны однородными. Также к этому правилу можно отнести исчисление в разных валютах.

Как сделать взаимозачет между организациями и отразить в акте сверки

Перед началом составления взаимозачетной документации стороны подписывают документ взаимосверки расчетов, в котором требования разделены по договорам. Данный этап помогает при расчете суммы долга, которая подлежит оплате.

Так при риске возникновения разногласий у партнеров, решение которых производится исключительно в судебном порядке, такие справки станут подтверждением размера задолженности. При отсутствии подобной информации соглашение сторон о взаиморасчете требований будет признано недействительным.

Готовые решения для всех направлений

Магазины

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Склады

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Маркировка

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

E-commerce

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Учреждения

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Производство

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

ЕГАИС

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

RFID

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Сертификация для партнеров

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Инвентаризация

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Мобильная автоматизация

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизации

Отображение долга документально

Перед началом составления двустороннего договора-зачета с контрагентом необходимо составить и подписать соответствующий акт сверки. Документ не является обязательным, однако благодаря ему можно легко доказать наличие долга, в том числе если ранее он был частично погашен, а также исключить будущие споры с партнером.

Все справки подобного типа составляются в произвольной форме и вступают в силу с момента постановки печати и подписи.

В документации перечисляются следующие данные:

- реквизиты документа-основания по наличию задолженности с номером и датой;

- указание точного размера долга в установленной форме для исчисления с фиксированным НДС;

- рекомендуемая сумма для уплаты с налогом на добавленную стоимость.

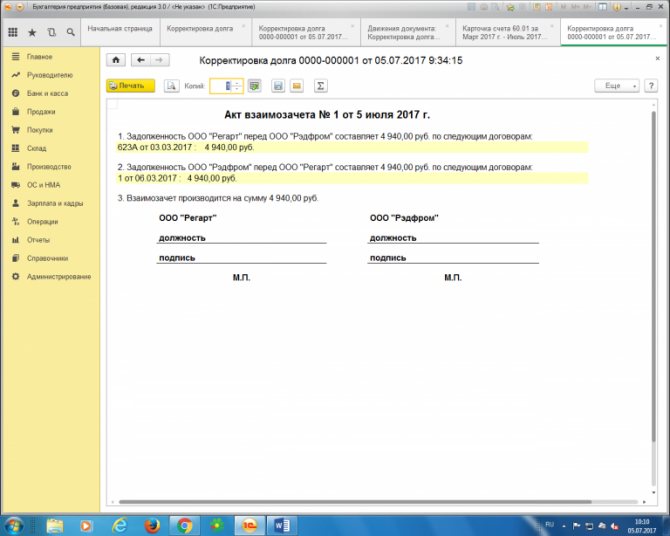

Если участников больше двух, то в перечне должны быть указаны все названия компаний, точные затраты для каждого, акты сверок, а затем документ подписывается всеми уполномоченными представителями, а именно: бухгалтерией и руководителями.

Что еще нового?

Кроме обновления подсистемы взаиморасчетов в конфигурации появились следующие изменения:

- рабочее место по оформлению авансовых отчетов открывается по гиперссылке «К оформлению: авансы и закупки». Теперь оно содержит суммы по документам закупки, на которые еще не оформлен авансовый отчет.

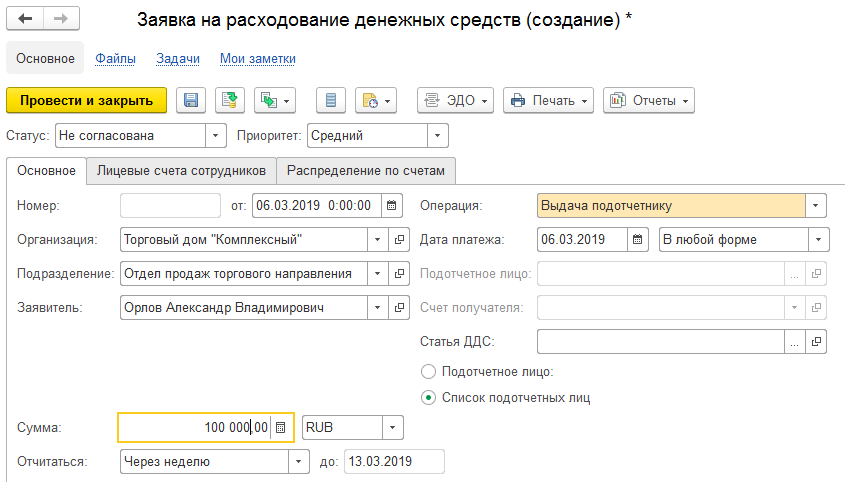

- в заявке на выдачу денежных средств можно указать список подотчетников. Для этого переключатель устанавливается в положение Список подотчетных лиц, и на закладке Лицевые счета сотрудников указывается список подотчетных лиц. Статья о движении денежных средств (ДДС), по которой будет проводиться выплата, будет общей для всех;

В Заявке при установке опции Список подотчетных лиц появляется дополнительная вкладка Лицевые счета

- при возврате неиспользованных денежных средств появилась возможность указания списка статей ДДС, в рамках которых производится возврат средств;

- в подсистеме обмена электронными документами добавили новые виды. В том числе новый формат счет-фактуры и акт по расхождениям;

- указание номеров грузовых таможенных деклараций (ГТД) в возвратах выбирается среди номеров, ранее указанных в документах продажи. Если номер ГТД единственный, то он заполняется автоматически;

- в документе Возврат товаров между организациями на закладке «Товары» указывается «Способ определения себестоимости». В поле «Передача товаров» можно указать документ передачи, по которому будет рассчитана себестоимость;

- в части регламентированного учета внесены изменения по корректировочным счетам-фактурам.

Минимальная версия платформы для использования с текущей версией «1С: Управление торговлей» – не ниже 8.3.12.1685. Подробное описание всех изменений в релизе есть в соответствующем разделе 1С:ИТС или в каталоге релизов в личном кабинете.

Как произвести взаимозачет между организациями без ошибок

Очень часто причиной разногласий могут стать ошибочное составление документов или отсутствие некоторой информации, важно при исчислении расценок.

Ниже в таблице приведем типовые и самые частые недочеты, которых следует избегать.

Тип недоработки Что происходит НДС не выводится в документации в виде отдельной строки с суммой по каждому встречному договору-требованию Расходы по товарам, неуказанным в накладных, не учитываются вследствие чего возникают разногласия, накладываются договорные и налоговые санкции Создание акта по операциям, не предусмотренным законодательно Неправомерность действий Использование отличной валюты Аннулирование Неуказание обязательства партнера Соглашение недействительно с возникновением права перевода требования оплаты долга на партнера, то есть создание ответного обязательства Произведение платежей по наибольшей сумме Незаконная операция

«1С:Зарплата и управление персоналом 8», ред. 2.5

В форме «Настройка параметров учета» на закладке «Выплата зарплаты» есть флаг «Взаиморасчеты по зарплате ведутся в разрезе месяцев ее начисления». Взаиморасчеты — это начисления разных видов расчетов заработной платы. Они ведутся в разрезе месяцев. В этом легко убедиться, проанализировав следующие регистры накопления:

- Регистр накопления «Взаиморасчеты с сотрудниками организаций».

- Регистр накопления «Зарплата за месяц организаций».

В них каждая запись привязывается к определенному месяцу начисления. То есть независимо от состояния флага программа всегда ведет взаиморасчеты в разрезе месяцев начисления зарплаты.

Состояние флага определяет способ погашения долгов организации и сотрудников.

Если флаг установлен, то для удержания долгов сотрудника перед организацией необходимо документом «Перенос задолженности» перенести все или часть ранее образовавшихся долгов сотрудника на тот месяц, в котором планируется погасить этот долг. Для заполнения табличной части документа удобнее всего воспользоваться кнопкой «ЗаполнитьПо задолженности». В этом случае программа автоматически найдет всех сотрудников, у которых имеются непогашенные долги. Чтобы при выплате зарплаты удержать задолженность у сотрудника, необходимо начислить зарплату за месяц. Затем необходимо сформировать документ «Зарплата к выплате организации», который погасит задолженность сотрудника перед организацией.

Чтобы погасить задолженность организации перед сотрудником необходимо в текущем месяце оформить документ «Зарплата к выплате организаций», указав в нем месяц начисления, за который погашается долг (месяц образования долга).

Если флаг снят, то в текущем месяце погасить долг сотрудника перед организацией можно только в том случае, если за этот месяц ему начислена заработная плата. Если начислена зарплата за текущий месяц, то документ «Зарплата к выплате организации» с установленным в реквизите «Выплачивать» значением «Зарплата» погашает оба типа задолженности: долг организации и долг сотрудника. Если же установить значение «Задолженность», то независимо от наличия начисления зарплаты за данный период документ погасит только задолженность организации перед сотрудником.

Этапы проведения взаимозачета задолженности между организациями

Ниже представляем поэтапное описание процедуры, с перечислением необходимых справок, а также требований к их составлению. Каждый шаг имеет принципиальное значение и поможет избежать наиболее распространенных ошибок.

№ Название этапа Документация Особенности 1 Определение типа взаимных обязательств Акт сверки расчетов Документы составляются с разбивкой по имеющимся договорам, которые подписаны между участниками-партнерами. В итоге появляется возможность рассчитать точную сумму долга. 2 Обмен актами сверок Подписание ответственными лицами каждой справки и заверение печатью 3 Разработка заявления о взаиморасчете и направление контрагенту

(в одностороннем порядке)

Заявление Фиксация в письме точного размера наименьшей задолженности, а также указание реквизитов договоров, по которым производится операция.

Направление заказного письма с уведомлением, что при возникновении споров позволит доказать факт получения или отправки сообщения сторонами.

4 Отслеживание фактора однородности Бухотчет по курсовой разнице на валютном счете При использовании разной валюты выбирают наиболее удобную 5 При нескольких участниках — разработка акта Договор-соглашение Требования к содержанию и к фактору однородности должны сохраняться.

Проводки по бухгалтерии

В бухучете проведенная операция фиксируется после оформления Акта. При этом используются проводки по счетам 60, 62 и 76.

Пример

заключила с организацией «Здоровье» договор подряда на 25 600 рублей. НДС составило 3 905 рублей. Расходы на осуществление работ по подряду равны 14 тысяч рублей. Организация «Здоровье» прежде заключила договор о поставе товаров на сумму 11 800 рублей с «Вита». Налог составил 1 800 рублей. Себестоимость товаров равна 6 500 рублей. Организациями было принято решение о взаимозачете.

Проводки, выполняемые :

- ДТ 60 КТ 62. Пояснение: фиксация взаимных обязательств. Сумма: 11 800 рублей. Документ, на основании которого ведется учет: бухгалтерская справка.

- ДТ 60 КТ 51. Пояснение: перечисление суммы для оставшихся обязательств. Сумма: 13 800 рублей. Первичная документация: платежное поручение.

- ДТ 68 КТ 19. Пояснение: налог к вычету. Сумма: 3 905 рублей. Первичная документация: книга приобретений.

Проводки, выполняемые :

- ДТ 60 КТ 62. Пояснение: фиксирование взаимных обязательств. Сумма: 11 800 рублей. Первичная документация: бухгалтерский учет.

- ДТ 68 КТ 19. Пояснение: налог к вычету. Сумма: 1 800 рублей. Первичная документация: книга приобретений.

- ДТ 51 КТ 62. Пояснение: фиксация суммы выплаченных средств по подряду. Сумма: 13 800 рублей. Первичная документация: выписка из банковского учреждения.

Любая операция в бухучете обязательно должна быть подтверждена первичным документом. В обратном случае отраженные действия вызовут вопросы со стороны налоговых органов.

Бухгалтерский учет

Операция по взаимному зачету должна отображаться методом списания по дебету и кредиту. Для этого фиксируется дебиторская задолженность на сумму по взаимотребованиям по счету 62. В некоторых ситуациях допустимо использование статья 76, как это часто принято при заключении договоров аренды. При точном совпадении цены доплата не предусмотрена. При наличии большего долга одной из сторон разница доплачивается. НДС по использованным товарам или услугам относится к возмещению бюджетом на момент подписания соответствующего акта.

Взаимозачет

Взаимный зачет это оформленное документом соглашение об обоюдном погашении задолженностей по поставленным товарам или оказанным услугам.

Многие путают взаимозачет легко перепутать с обменом по бартеру. Операции похожи в том, что они предусматривают полный (или частичный) расчет без денег. Но эти операции управляются разными пунктами Гражданского Кодекса Российской Федерации.

Отличие взаимного зачета от бартера в том, что для его оформления нужно минимум два договора. По первому договору вы являетесь покупателем, по второму — поставщиком, при этом у вас и у контрагента есть долги друг перед другом. Взаимный зачет это не сделка, это зачет однородных долговых обязательств.

Работает это следующим образом: вы заключаете договор поставки с компанией и отправили ей товары. А компания оказала вам услуги по ремонту и заключила соответствующий договор. Вы с партнером заключаете стандартные договоры поставки и оказания услуг.

Вы можете не платить деньгами, а «расплатиться» по взаимозачету. Если стоимость товаров и услуг сильно отличается, по взаимозачету можно погасить часть задолженности.

Взаимозачет возможен при соблюдении двух условий:

- одинаковые требования: обе организации должны иметь задолженность однородного типа, взаимный зачет невозможен, если по договору вы должны были заплатить безналичным расчетом, а контрагент — векселем;

- обязательство стало задолженностью по договору: расчеты за товары или услуги не были произведены;

Вы вправе оформить взаимозачет в единоличном порядке. Для этого отправьте партнеру заявление в свободной форме. Самый безопасный способ — договориться с контрагентом и вместе составить акт взаимозачета. Форма акта тоже свободная, но должна содержать реквизиты документов, по которым идёт взаимный зачет, и подписи сторон.

Когда вы будете рассчитывать налог УСН, в доходах укажите стоимость товаров или услуг, по которым закрыта задолженность. Доходы пойдут в учет, начиная с получения заявления или после того как вы с партнером подпишите акта взаимного зачета.

Как делается взаимозачет между тремя и более предприятиями

Такая процедура также считается возможной и подробно описана законодательно в ст. 421 ГК РФ. Общие положения применяются только в том случае, если они не противоречат характеру соглашений между несколькими участниками.

Правила идентичные:

- срок выполнения требований для каждого члена уже начался;

- зачет возможен при расчете наименьшей суммы долга;

- справки содержат информацию для оплаты всеми партнерами.

Тройной взаимозачет

Зачет может производится между тремя и более организациями. Однако такая операция не соответствует всем условиям взаимозачетов, оговоренным в статье 410 ГК РФ. В любом случае, многосторонний зачет может осуществляться согласно статье 421 ГК РФ. Выполняется он на основании договора. Составляется документ на основе общих требованиях, предъявляемых к договорам. Однако он не должен противоречить особенностям многосторонней сделки, что указано в пункте 4 статьи 420 ГК РФ. Обычно компании оформляют соглашение о проведении взаиморасчетов. Форма его законом не установлена. При составлении нужно руководствоваться общими положениями, предъявляемыми к первичной учетной документации.

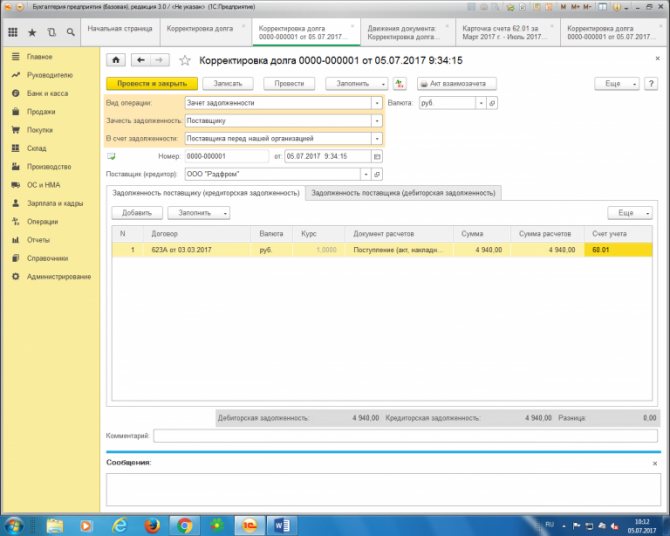

Проводка корректировки в 1С

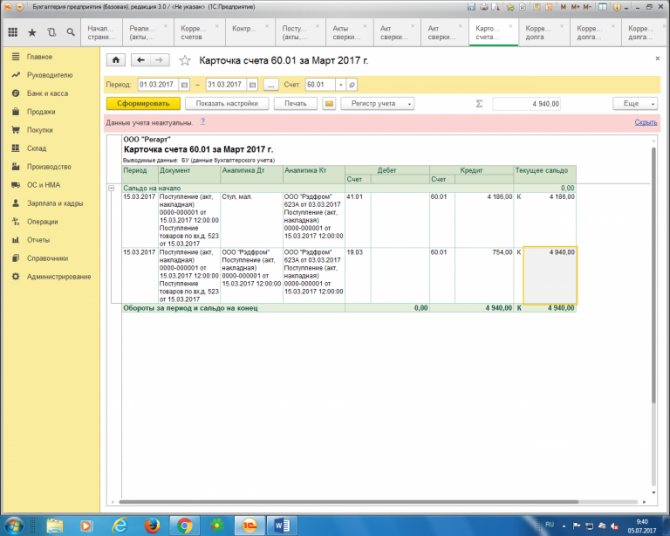

Иногда бывают моменты, когда контрагент выполняет функцию поставщика или покупателя (в разделах счета 60 и 62), а приходы и расходы перекрываются, то есть задолженности нет, что устанавливается автоматически.

Однако в бухучете зачет по договорам одного контрагента невозможен, поэтому необходимо сформировать отчет за заданный период в «Карточке счета».

В разделе «Расчеты» необходимо выбрать опцию “Корректировка долга”. Зайдя в нее, создается новый фактор по следующему алгори, переходим к «Поставщику», далее «В счет задолженности поставщика». Далее необходимо из списка выбрать кредитора. Во Вкладке «Долг поставщику» проставляем поступление товаров на сумму корректировки.

Затем в разделе «Задолженность поставщика» фиксируем реализацию в соответствии со счетом и меняем данные. При нажатии на пиктограмму выводятся все произведенные манипуляции, а сформированный документ можно заверить печатями и подписью должностных лиц. После формирования отчетности по счетам 60 и 62 на заданный период можно изучить проведение взаимного зачета, а также отсутствие непогашенной суммы долга.

Правила оформления взаимозачета проще

Когда стороны собираются произвести расчет взаимозачетом, они заключают между собой два соглашения. Согласно одному договору одна сторона должна предоставить какие-либо услуги, выполнить работы или доставить товары.

В соответствии со вторым соглашением, эта же сторона должна приобрести у контрагента что-либо. Это могут быть имущественные права, услуги или товары. Для того, чтобы погасить задолженность перед друг другом зачетом взаимных обязательств, необходимо заявление одного из партнеров.

Второй участник сделки должен дать письменное подтверждение того, что им было получено заявление. Как правило, взаимозачет оформляется как двусторонний акт. Как видите, с правовой точки зрения взаимозачет действительно оформляется легче.

Нормативная база

Все операции по взаимозачету оплаты по оказанию услуг и реализации товаров описаны и закреплены на законодательном уровне. Среди нормативно-правовых документов описывают правила:

- Гражданский и Налоговый кодекс РФ;

- ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

- Письма Министерства финансов России;

- Постановления Федеральной антимонопольной службы.

Форма взаиморасчета выставленных требований является актуальной только в тех ситуациях, когда один из соучастников испытывает дефицит финансов и ищет различные методы для урегулирования рабочих вопросов, а иногда даже споров. Методика востребована при оптимизации внутренних процессов, а также популярна для партнеров, которые предлагают однородные товары, готовы к долгосрочному сотрудничеству. В любом случае взаимозачеты между организациями — выгодное для обеих сторон мероприятие, не влекущее за собой необоснованных затрат при условии соблюдения правил и сроков. В том случае, если вам необходимо ПО для оптимизации, обращайтесь в «Клеверенс». Наша компания уже много лет работает на рынке автоматизации производственных процессов, предлагая широкий спектр готовых решений для предприятий с деятельностью в различных сферах, а также готова предложить программное обеспечение для упрощения операций по взаиморасчетам с партнерами.

Количество показов: 8097

Проведение взаимозачета между договорами

Можно взять пример, который был представлен выше. Только в данный момент будут использоваться только две стороны. Одна компания приобрела вещей на определенную сумму и часть долга погасила при помощи собственных услуг.

В данной ситуации необходимо создать акт взаимозачета. Для этого следует найти в главном меню программы 1С 8.3 пункт «Продажи»…

…или «Покупки»

в зависимости от того, какая сторона имеет долг, где следует выбрать пункт «Корректировка долга».

Если до этого выполнялись различные манипуляции по корректировке документов, то откроется последний созданный файл. Необходимо создать новый документ. Важно выбрать правильный тип операции. В нашем случае выполняется взаимозачет с одной только организацией. Использоваться будут разные договора для поставки и оказания услуг. Для этого следует выбрать «Зачет задолженности».

Теперь следует выполнить следующие шаги:

- Выбрать пункт «Поставщику». Бывают случаи, когда должны нашей фирме. В такие моменты следует выбирать «Покупателя».

- Найти реквизит «В счет задолженности» и выбрать значение «Поставщика перед нашей организацией».

- Найти поле «Поставщик (кредитор)» и выбрать фирму, которой необходимо отдать долг. В шапке окна также следует выбрать фирму, за которой числится задолженность.

- Выполнить заполнение данных для обеих вкладок. Это можно сделать вручную или автоматически при помощи специального инструмента.

Первая вкладка будет отвечать за тот товар, который был приобретен в магазине. Также там будет предоставлена общая сумма задолженности. Во второй вкладке будет предоставлена информация об предоставленных услугах в качестве погашения долга. Обе суммы будут отличаться и программа это посчитает. Внизу окна будет отображаться разница. Теперь можно выполнять необходимые корректировки для выполнения дальнейшей проводки по взаимозачету.