Документальное оформление

Решение о реконструкции основных средств нужно оформить приказом руководителя организации, в котором необходимо указать:

- причины реконструкции;

- сроки ее проведения;

- лиц, ответственных за проведение реконструкции.

Объясняется это тем, что все операции должны быть подтверждены документально (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Если организация выполняет реконструкцию не собственными силами, то с исполнителями нужно заключить договор подряда (ст. 702 ГК РФ).

При передаче основного средства подрядчику оформите акт о приеме-передаче основного средства на реконструкцию. Поскольку унифицированной формы акта нет, организация может разработать ее самостоятельно. Если основное средство будет утрачено (испорчено) подрядчиком, подписанный акт позволит организации потребовать возмещения причиненных убытков (ст. 714 и 15 ГК РФ). При отсутствии такого акта доказать передачу основного средства подрядчику будет затруднительно.

При передаче основного средства на реконструкцию в специальное подразделение организации (например, ремонтную службу) следует составить накладную на внутреннее перемещение по форме № ОС-2. Если при реконструкции местонахождение основного средства не меняется, никаких передаточных документов составлять не нужно. Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Читайте также: Бухгалтерские проводки по выдаче зарплаты

По окончании реконструкции составляется акт о приеме-сдаче по форме № ОС-3. Его заполняют независимо от того, хозяйственным или подрядным способом была проведена реконструкция. Только в первом случае организация оформляет бланк в одном экземпляре, а во втором – в двух (для себя и для подрядчиков). Акт подписывают:

- члены приемочной комиссии, созданной в организации;

- сотрудники, ответственные за реконструкцию основного средства (или представители подрядчика);

- сотрудники, ответственные за сохранность основного средства после реконструкции.

После этого акт утверждает руководитель организации и его передают бухгалтеру.

Если подрядчик проводил реконструкцию здания, сооружения или помещения, которая относится к строительно-монтажным работам, то дополнительно к акту по форме № ОС-3 должны быть подписаны акт приемки по форме № КС-2 и справка о стоимости выполненных работ и затрат по форме № КС-3, утвержденные постановлением Госкомстата России от 11 ноября 1999 г. № 100.

Госрегистрация изменений

В результате реконструкции могут измениться характеристики здания (сооружения), которые были первоначально указаны при его госрегистрации. Например, изменилась общая площадь или этажность здания. В этом случае новые характеристики здания (сооружения) необходимо зарегистрировать в госреестре (п. 68 Правил, утвержденных приказом Минэкономразвития России от 23 декабря 2013 г. № 765). При этом здание (сооружение) не заново регистрируется, а производится лишь запись в реестре об изменении его характеристик.

Для регистрации изменений в территориальное отделение Росреестра нужно представить:

- заявление о внесении изменений в госреестр прав на недвижимое имущество и сделок с ним;

- документы, подтверждающие изменение соответствующих сведений, ранее внесенных в госреестр (например, справку из БТИ);

- платежное поручение на уплату госпошлины в сумме 1000 руб. (подп. 27 п. 1 ст. 333.33 НК РФ).

Об этом сказано в пунктах 4 и 5.1.1 Положения, утвержденного постановлением Правительства РФ от 1 июня 2009 г. № 457, разделе IX Методических указаний, утвержденных приказом Минюста России от 1 июля 2002 г. № 184.

Бухучет

Затраты на реконструкцию основных средств изменяют (увеличивают) их первоначальную стоимость в бухучете (п. 14 ПБУ 6/01).

Организация обязана вести учет основных средств по степени их использования:

- в эксплуатации;

- в запасе (резерве);

- на реконструкции и т. д.

Об этом сказано в пункте 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Учет основных средств по степени использования можно вести с отражением или без отражения на дополнительных субсчетах к счетам 01 (03). Так, при долгосрочной реконструкции целесообразно учитывать основные средства на отдельном субсчете «Основные средства на реконструкции». Такой подход согласуется с пунктом 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Дебет 01 (03) субсчет «Основные средства на реконструкции» Кредит 01 (03) субсчет «Основные средства в эксплуатации»

– передано на реконструкцию основное средство.

По окончании реконструкции сделайте проводку:

Дебет 01 (03) субсчет «Основные средства в эксплуатации» Кредит 01 (03) субсчет «Основные средства на реконструкции»

– принято из реконструкции основное средство.

Читайте также: Инструкция: как работать со счетом 41 плана счетов

ВВОДНАЯ ЧАСТЬ

Восстановление объекта основных средств (ОС) может осуществляться посредством реконструкции, дооборудования, модернизации и ремонта.

Реконструкция — это изменение параметров основных средств, их частей (высоты, количества этажей, площади, показателей производственной мощности, объема) и качества инженерно-технического обеспечения.

Модернизация — совокупность работ по усовершенствованию объекта основных средств, повышению технического уровня и экономических характеристик объекта путем замены его конструктивных элементов и систем на более эффективные.

Дооборудование — дополнение основных средств новыми частями, деталями и другими механизмами, которые будут составлять единое целое с этим оборудованием, придадут ему новые дополнительные функции или изменят показатели работы. Раздельное их применение будет невозможно.

Ремонт представляет собой комплекс ремонтно-строительных и ремонтно-реставрационных работ, выполняемых для:

- устранения неисправностей (восстановления работоспособности) объектов основных средств;

- поддержания технико-экономических и эксплуатационных показателей объектов (срок полезного использования, мощность, качество применения, количество и площадь объектов, пропускная способность и др.) на изначально предусмотренном уровне;

- проведения некапитальной перепланировки помещений и т. д.

Реконструкция, дооборудование и модернизация приводят к увеличению стоимости основных средств, ремонт стоимость ОС не увеличивает (ст. 257, 260 Налогового кодекса РФ, далее — НК РФ).

Учет затрат на реконструкцию

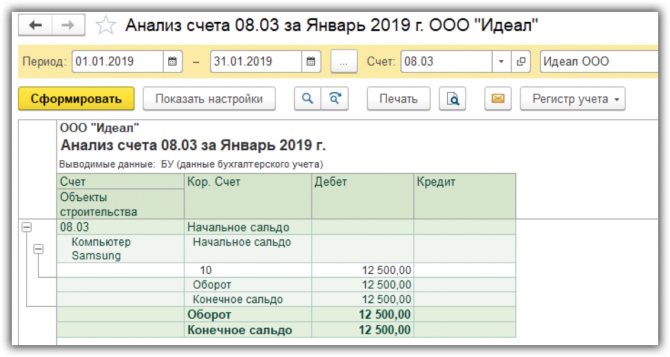

Затраты на реконструкцию основных средств учитывайте на счете 08 «Вложения во внеоборотные активы» (п. 42 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). Чтобы обеспечить возможность получения данных по видам капитальных вложений, к счету 08 целесообразно открыть субсчет «Расходы на реконструкцию».

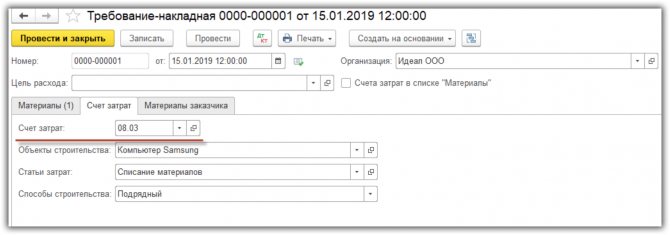

Затраты на проведение реконструкции основных средств хозспособом состоят:

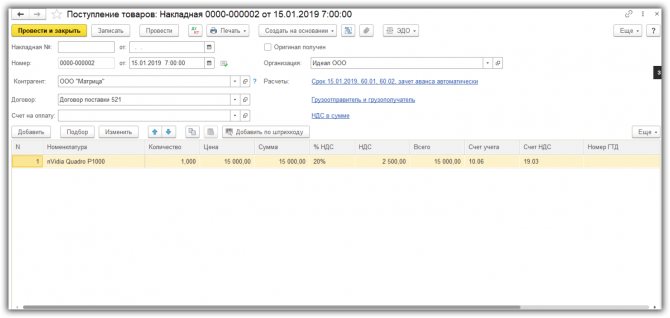

- из стоимости расходных материалов;

- из зарплаты сотрудников, отчислений с нее и т. д.

Затраты на проведение реконструкции собственными силами отразите проводкой:

Дебет 08 субсчет «Расходы на реконструкцию» Кредит 10 (16, 23, 68, 69, 70…)

– учтены расходы на проведение реконструкции.

Если организация выполняет реконструкцию основных средств с привлечением подрядчика, то его вознаграждение отразите проводкой:

Дебет 08 субсчет «Расходы на реконструкцию» Кредит 60

– учтены затраты на реконструкцию основного средства, выполненную подрядным способом.

По завершении реконструкции затраты, учтенные на счете 08, можно включить в первоначальную стоимость основного средства либо учесть обособленно на счете 01 (03). Об этом сказано в абзаце 2 пункта 42 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Читайте также: Где получить справку об отсутствии задолженности по ЖКХ?

При включении затрат на проведение реконструкции в первоначальную стоимость основного средства сделайте проводку:

Дебет 01 (03) Кредит 08 субсчет «Расходы на реконструкцию»

– увеличена первоначальная стоимость основного средства на сумму затрат по реконструкции.

В этом случае расходы на проведение реконструкции отразите в инвентарной карточке учета основного средства по форме № ОС-6 (ОС-6а) или в инвентарной книге по форме № ОС-6б (применяется малыми предприятиями). Об этом сказано в указаниях, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7. Если сведения о проведенной реконструкции отразить в старой карточке затруднительно, взамен ей откройте новую (п. 40 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

При обособленном учете затраты на проведение реконструкции спишите на отдельный субсчет к счету 01 (03). Например, субсчет «Расходы на реконструкцию основного средства»:

Дебет 01 (03) субсчет «Расходы на реконструкцию основного средства» Кредит 08 субсчет «Расходы на реконструкцию»

– списаны затраты на проведение реконструкции основного средства на счет 01 (03).

В этом случае на сумму произведенных затрат откройте отдельную инвентарную карточку по форме № ОС-6. Об этом сказано в абзаце 2 пункта 42 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Амортизация во время реконструкции

При проведении реконструкции со сроком не более 12 месяцев амортизацию по основному средству начисляйте. Если реконструкция основного средства проводится более 12 месяцев, то начисление амортизации по нему приостановите. В этом случае возобновите начисление амортизации после окончания реконструкции. Такой порядок установлен в пункте 23 ПБУ 6/01 и пункте 63 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Ситуация: с какого момента в бухучете нужно прекратить, а затем возобновить начисление амортизации по основному средству, переданному на реконструкцию на срок свыше 12 месяцев?

Для целей бухучета конкретный момент прекращения и возобновления начисления амортизации по основным средствам, переданным на реконструкцию на срок свыше 12 месяцев, законодательством не установлен. Поэтому месяц, с которого прекращается и возобновляется начисление амортизации для целей бухучета по таким основным средствам, организация должна установить самостоятельно.

При этом возможными вариантами могут быть:

- начисление амортизации приостанавливается с 1-го числа месяца, в котором основное средство было передано на реконструкцию. А возобновляется – с 1-го числа месяца, в котором была закончена реконструкция;

- начисление амортизации приостанавливается с 1-го числа месяца, следующего за месяцем, в котором основное средство было передано на реконструкцию. А возобновляется – с 1-го числа месяца, следующего за месяцем, в котором реконструкция была закончена.

Выбранный вариант приостановки и возобновления начисления амортизации закрепите в учетной политике организации для целей бухучета.

Совет: в учетной политике для целей бухучета закрепите такой же порядок прекращения и возобновления начисления амортизации по основным средствам, переданным на реконструкцию на срок свыше 12 месяцев, как и в налоговом учете.

В этом случае в учете организации не будут возникать временные разницы, приводящие к образованию отложенного налогового обязательства.

ЧТО ОТНОСИТСЯ К КАПИТАЛЬНЫМ ВЛОЖЕНИЯМ ПО ФСБУ 26/2020

ФСБУ 26/2020 «Капитальные вложения» устанавливает требования к формированию в бухгалтерском учете информации о капитальных вложениях организаций.

Нужно отметить, что стандарт, посвященный учету капитальных вложений, принят впервые. Он не отменяет Положение по учету долгосрочных инвестиций от 30.12.1993 № 160 (далее — Положение № 160), которое может применяться в части, не противоречащей стандарту.

Под капитальными вложениями понимают затраты организации на приобретение, создание, улучшение и (или) восстановление объектов основных средств. К капитальным вложениям относятся, в частности, затраты на:

- приобретение имущества, предназначенного для использования непосредственно в качестве объектов основных средств или их частей либо для использования в процессе приобретения, создания, улучшения и (или) восстановления объектов основных средств;

- строительство, сооружение, изготовление объектов основных средств;

- коренное улучшение земель;

- подготовку проектной, рабочей и организационно-технологической документации (архитектурных проектов, разрешений на строительство и др.);

- организацию строительной площадки;

- осуществление авторского надзора;

- улучшение и (или) восстановление объекта основных средств (например, достройка, дооборудование, модернизация, реконструкция, замена частей, технические осмотры, техническое обслуживание);

- доставку и приведение объекта в состояние и местоположение, в которых он пригоден к использованию в запланированных целях, в том числе его монтаж, установку;

- проведение пусконаладочных работ, испытаний.

Капитальные вложения признаются в бухучете при одновременном соблюдении следующих условий:

- понесенные затраты обеспечат получение в будущем экономических выгод организацией (достижение некоммерческой организацией целей, ради которых она создана) в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- определена сумма понесенных затрат или приравненная к ней величина.

Информационное сообщение Минфина России от 03.11.2020 № ИС-учет-28 «Новое в бухгалтерском законодательстве: факты и коментарии» содержит некоторые комментарии по применению нововведений законодательства.

Срок использования ОС после реконструкции

Реконструкционные работы могут привести к увеличению срока полезного использования основного средства. В этом случае для целей бухучета оставшийся срок полезного использования реконструированного основного средства должен быть пересмотрен (п. 20 ПБУ 6/01, п. 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). Это делает приемочная комиссия при принятии основного средства из реконструкции:

- исходя из срока, в течение которого планируется использовать основное средство после реконструкции для управленческих нужд, для производства продукции (выполнения работ, оказания услуг) и иного извлечения доходов;

- исходя из срока, по окончании которого основное средство предположительно будет непригодно к дальнейшему использованию (т. е. физически изношено). При этом учитывается режим (количество смен) и негативные условия эксплуатации основного средства, а также системы (периодичности) проведения ремонта.

Такой порядок следует из пункта 20 ПБУ 6/01.

О том, что реконструкционные работы не привели к увеличению срока полезного использования, приемочная комиссия должна указать в акте по форме № ОС-3.

Результаты пересмотра оставшегося срока полезного использования в связи с реконструкцией основного средства оформите приказом руководителя.

Ситуация: как в бухучете начислять амортизацию после реконструкции основного средства?

Читайте также: Возврат товара поставщику: проводки в 1С 8.3, как оформить

Порядок начисления амортизации после реконструкции основного средства законодательством по бухучету не определен. В пункте 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, приведен лишь пример расчета амортизационных отчислений с применением линейного способа. Так согласно примеру, при линейном методе годовая сумма амортизационных отчислений основного средства после реконструкции определяется в следующем порядке.

Годовую норму амортизации основного средства после реконструкции рассчитайте по формуле:

Годовая норма амортизации основного средства после реконструкции при линейном способе = 1 : Срок полезного использования основного средства после реконструкции, лет × 100%

Затем рассчитайте годовую сумму амортизации. Для этого используйте формулу:

Годовая сумма амортизации основного средства после реконструкции при линейном способе = Годовая норма амортизации основного средства после реконструкции при линейном способе × Остаточная стоимость основного средства с учетом расходов на реконструкцию

Сумма амортизации, которую нужно начислять ежемесячно, составляет 1/12 годовой суммы (абз. 5 п. 19 ПБУ 6/01).

Если организация использует другие способы начисления амортизации (способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции (работ)), то годовую сумму амортизационных отчислений можно определить в порядке:

- аналогичном порядку, приведенному в примере для линейного способа;

- разработанном организацией самостоятельно.

Применяемый вариант расчета амортизации по основным средствам после реконструкции закрепите в учетной политике организации для целей бухучета.

Пример отражения в бухучете амортизации по основному средству после его реконструкции

ООО «Альфа» занимается ремонтом медтехники. В апреле 2021 года организация провела реконструкцию производственного оборудования, введенного в эксплуатацию в июле 2013 года.

Первоначальная стоимость оборудования – 300 000 руб. Срок полезного использования по данным бухучета – 10 лет. Способ начисления амортизации – линейный. В результате проведенной реконструкции срок полезного использования объекта увеличился на 1 год.

До реконструкции основного средства годовая норма амортизации была равна 10 процентам ((1 : 10 лет) × 100%).

Годовая сумма амортизации составляла 30 000 руб. (300 000 руб. × 10%).

Месячная сумма амортизации была равна 2500 руб. (30 000 руб. : 12 мес.).

На реконструкцию оборудования израсходовано 59 000 руб. Реконструкция продолжалась менее 12 месяцев, поэтому начисление амортизации не приостанавливалось. На момент окончания реконструкции фактический срок эксплуатации оборудования составил 33 месяца. Его остаточная стоимость по данным бухучета равна: 300 000 руб. – (33 мес. × 2500 руб./мес.) = 217 500 руб.

После реконструкции срок полезного использования основного средства был увеличен на 1 год и составил 8,25 года (7,25 + 1). Годовая норма амортизации оборудования после реконструкции составила 12,1212 процента ((1 : 8,25 года) × 100%).

Годовая сумма амортизации равна 33 515 руб. ((217 500 руб. + 59 000 руб.) × 12,1212%).

Месячная сумма амортизации составляет 2793 руб. (33 515 руб. : 12 мес.).

Разукомплектация основных средств

Исключая уценку, среди оснований, по которым стоимость основного средства может быть уменьшена, НК предусматривает только разукомплектацию, или, как она обозначена в кодексе, частичную ликвидацию объекта. Остальные возможности определены расплывчатой формулировкой «по иным основаниям».

Представляется, что это сделано в целях резервирования «места в законе» для возможных оснований, которые могут возникнуть в будущем, так как в 2014 году никаких изменений в соответствующей статье НК не предвидится.

Что же такое разукомплектация основных средств? Представим себе, что некое основное средство, например поточная линия, являющаяся единым учетным объектом и состоящая из модулей, подверглась частичной разборке. Часть составляющих её модулей, чьи функции больше не задействованы в производственном цикле, была изъята.

В определенных случаях это приводит к тому, что объект теряет свою функциональность и должен быть списан, то есть, исключен из состава основных средств. Вместо объекта учета ОС возникнет несколько новых объектов учета. Это будут либо основные средства, либо малоценные или материалы. Но не всегда частичная разборка имущественного объекта приводит к такому результату.

Основное средство может быть не списано, а остаться в учете с измененной, уменьшенной стоимостью. Это происходит в тех случаях, если:

- Объект не утратил своей функциональности, остался единым обособленным комплексом;

- Удаление части комплектующих (составляющих частей) позволяет дальнейшее использование объекта по прямому назначению;

- Изъятие комплектующих компонентов не наносит объекту существенный ущерб.

После того, как разукомплектация основных средств произведена, бухгалтерии следует не только соразмерно уменьшить стоимость основного средства, но и пересчитать размер его амортизации. Это связано с тем, что начисленная ранее амортизация рассчитывалась исходя из того, что в стоимости объекта естественным образом учтена стоимость его составляющей, которая удалена в результате частичной ликвидации.

Порядок пересчета амортизационных отчислений нужно закрепить в учетной политике организации. В случае, когда срок полезного использования объекта не изменяется, такой пересчет можно производить пропорционально стоимости или процентной доле изъятой части в балансовой стоимости объекта.

Сложнее обстоит дело с определением конкретной суммы, на которую должно быть уценено основное средство. Нормативно-правовые акты не устанавливают порядок определения этих сумм. Таким образом, этот вопрос остается на усмотрение организации. Которая должна самостоятельно проработать и закрепить внутренними нормативными положениями порядок уценки при разукомплектации.

Наиболее разумными представляются следующие способы:

- Комиссионное определение процентной доли исключаемой части в общем составе основного средства;

- Фактическая оценка по имеющимся документально подтвержденным данным о стоимости исключаемой части;

- Заключение независимого оценщика.

При определении стоимости исключаемой части следует учесть процент её амортизации в составе объекта основных средств. На сумму остаточной стоимости исключаемой части уменьшается балансовая стоимость основного средства.

Расходы, непосредственно связанные с частичной ликвидацией основного средства могут быть учтены двумя способами:

- Если изъятая часть может быть использована в дальнейшем, расходы на её изъятие включаются в стоимость, по которой она приходуется на склад;

- Если изъятая часть не представляет ценности и подлежит ликвидации, расходы на её изъятие включаются в прочие внереализационные расходы организации.