- Кто применяет

- Поддержка в «1С»

- Цель применения

- Что изменилось в стандарте

- Основные показатели

- Условный расход (доход) по налогу на прибыль

- Текущий налог на прибыль

- Отложенные налоговые активы и обязательства

- Когда появляются временные разницы

- Бухгалтерская отчетность: формы 1 и 2

- Как отразить временную разницу

- Пример: Внеоборотный актив №2.

- Когда появляются постоянные разницы

- Как отразить постоянную разницу

- Налог на прибыль в бухгалтерской отчетности: необходимо ли российскому бухгалтеру ПБУ 18/02?

- Как разницы влияют на налог на прибыль

- Отчет о финансовых результатах: расшифровка строк

Кто применяет

Компании, которые являются плательщиками налога на прибыль (кроме кредитных организаций, а также государственных (муниципальных) учреждений).

Исключение предусмотрено для некоммерческих организаций, а также для субъектов малого предпринимательства (как узнать, относится ли организация или ИП к субъектам МСП, см. «В реестр малого и среднего предпринимательства включили более 50 тысяч ИП и организаций»). Такие компании вправе выбирать — применять ПБУ 18/02 , либо отказаться от него. Каким бы ни был этот выбор, его необходимо закрепить в учетной политике.

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО и ИП

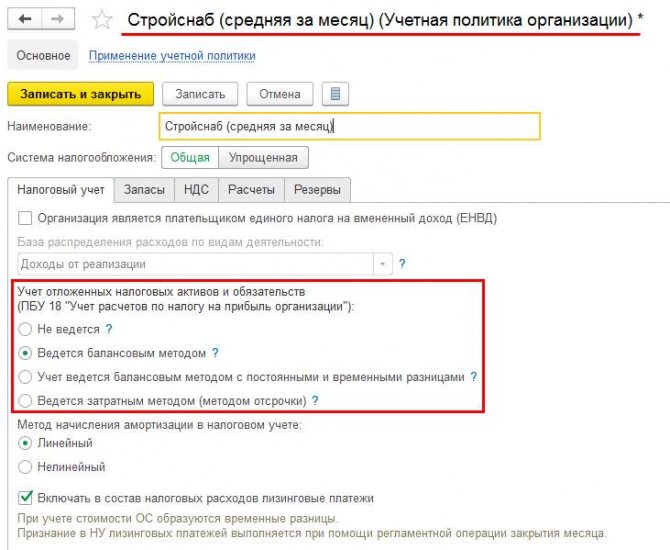

Поддержка в «1С»

решила поддержать вариант балансового метода на основе рекомендации БМЦ (без учета постоянных и временных разниц). При этом существующие в программе варианты применения ПБУ 18/02 остаются. В 2021 г. в настройках учетной политики (раздел «Главное

») «1С:Бухгалтерии 8» пользователю на выбор предоставлены следующие варианты учета расчетов по налогу на прибыль организаций:

- Не ведется.

- Ведется балансовым методом.

- Ведется балансовым методом с отражением постоянных и временных разниц.

- Ведется затратным методом (методом отсрочки).

Разница работы этих методов в программе описана в статье по ссылке, которая расположена ниже на странице выбора метода.

Читайте также: Апгрейд! Безналоговая передача имущества в бизнесе: какой инструмент выбрать?

Цель применения

Правила учета доходов и расходов в налоговом учете (НУ) и в бухгалтерском учете (БУ) установлены разными нормативными правовыми актами. Для НУ таким актом является Налоговый кодекс, а для БУ — различные положения по бухгалтерскому учету (в частности, ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации»). Из-за этого налоговый учет далеко не всегда совпадает с бухгалтерским.

Так, некоторые затраты в БУ отражаются в полной сумме, а в НУ — в пределах лимита (например, представительские расходы). Есть затраты, которые показываются только в бухгалтерском учете, а в налоговом учете отсутствуют (например, премии к празднику). Наконец, момент учета доходов и расходов в БУ может отличаться от момента учета доходов и расходов в НУ (в частности, у тех, кто использует кассовый метод). И это далеко не все случаи, когда показатели налогового учета и бухгалтерского учета расходятся.

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

В результате может получиться, что прибыль (то есть разница между доходами и расходами) в декларации по налогу на прибыль одна, а в отчете о финансовых результатах — другая. Тогда следует сделать специальные проводки, и с их помощью «подогнать» прибыль из отчета о финансовых результатах под прибыль из декларации. Иными словами, при помощи специальных проводок нужно показать связь между «налоговой» прибылью и «бухгалтерской» прибылью. О том, как создать такие проводки, говорится в ПБУ 18/02.

Что изменилось в стандарте

В 2021 г. ПБУ 18/02 позволяет пояснить инвестору (собственнику), как начисленный по результатам текущего периода налог повлияет на будущие периоды. Такое влияние вызвано тем, что из-за особенностей налогового законодательства доля налога в прибыли может существенно варьироваться из года в год и часто зависит от того, как налог был уплачен в предыдущие периоды. Поэтому основным «клиентом», которого интересует информация, полученная с помощью ПБУ 18/02, теперь будет не контролирующий орган, а собственник или инвестор. При этом Минфин сократил возможность использования ПБУ 18/02 в роли «помощника» для расчета налога.

Главная цель стандарта ПБУ 18/02 — определить порядок учета налогов на прибыль. Этот стандарт помогает организации учитывать последствия:

- будущего возмещения стоимости активов, которые признаны в отчете о финансовом положении организации;

- событий текущего периода, признанных в финансовой отчетности организации (IAS 12 «Налоги на прибыль», Минфин, приказ от 28.12.2015 № 217н).

Налог на прибыль рассчитывается в соответствии с нормами налогового законодательства (согласно НК РФ), а не бухгалтерского. С точки зрения ПБУ 18/02, рассчитанная сумма налога — исходные данные, свершившийся факт. Однако с его помощью можно показать инвесторам последствия уплаты налога. Инвесторы ожидают определенную прибыль от предприятия с учетом налога. Если откладывать налог, то его сумма в последующих периодах для инвестора может стать сюрпризом.

Пример

Предприятие приобрело оборудование в 2021 году. В течение трех лет с помощью этого оборудования предприятие рассчитывает получить доход.Прибыль предприятия за эти три года будет доход за вычетом стоимости оборудования, амортизированной на три года. При этом согласно НК РФ срок амортизации может быть 10 лет. В таком случае в первый год деятельности налогооблагаемая прибыль будет существенно больше заработанной и налог с нее «съест» большую часть этой прибыли. Инвестор может решить, что и через три года на налоги будет уходить половина прибыли. Однако за счет амортизации налогооблагаемая прибыль будет меньше и налогов придется платить меньше — о чем стоит заранее знать инвестору. В ПБУ 18/02 есть инструменты, чтобы показать такие ситуации.

Поэтому ключевое понятие ПБУ 18/02 — отложенный налог. Сумму налога на прибыль, уплаченного в текущем году, можно условно разделить на части, относящиеся к отчетному году и к будущим годам. Отложенный налог на прибыль — это сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п. 9 ПБУ 18/02).

Отложенный налоговый актив (ОНА) отражает вероятность заплатить меньшую долю налога в будущем аналогично тому, как дебиторская задолженность отражает надежду вернуть долг в будущем (п. 14 ПБУ 18/02). Отложенные налоговые активы отражаются в бухгалтерском учете на отдельном синтетическом счете 09 «Отложенные налоговые активы».

В том периоде, когда возникают налогооблагаемые временные разницы, признаются отложенные налоговые обязательства (ОНО). ОНО — это та часть отложенного налога, которая должна привести к увеличению налога на прибыль, подлежащего уплате в будущем (п. 15 ПБУ 18/02). Отложенные налоговые обязательства отражаются в бухгалтерском учете на отдельном синтетическом счете 77 «Отложенные налоговые обязательства».

Кто обязан применять ПБУ 18/02:

- Публичные общества (для информирования акционеров и инвесторов).

- Дочерние и зависимые общества (для подготовки консолидированной отчетности (МСФО).

- Остальные компании, кроме малых предприятий и некоммерческих организаций.

Основные изменения ПБУ 18/02:

- из сферы действия ПБУ 18/02 исключаются организации государственного сектора;

- уточняется порядок определения временных разниц (ВР) и постоянных разниц (ПР), в том числе участником КГН;

- по некоторым видам разниц устраняется неопределенность, к каким видам их относить — временным или постоянным;

- устанавливается порядок определения расхода (дохода) по налогу на прибыль, который складывается из текущего и отложенного налога и отражается в отчете о финансовых результатах за отчетный период. Текущий налог на прибыль — это налог на прибыль для целей налогообложения, определяемый по данным налогового учета. Отложенный налог на прибыль определяется как суммарное изменение отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО), за исключением результатов операций, не включаемых в бухгалтерскую прибыль (убыток);

- уточняется терминология: вместо понятия «постоянный налоговый актив» (ПНА) используется термин «постоянный налоговый доход» (ПНД), а вместо понятия «постоянное налоговое обязательство» (ПНО) — «постоянный налоговый расход» (ПНР). При этом все определения данного понятия остаются прежними.

При соблюдении правил, предусмотренных Приказом Минфина РФ № 236н, расчета показателей по ПБУ 18/02 можно выполнять разными методами: балансовым или методом отсрочки. При этом стандарт не содержит ограничений для использования организацией любого из этих способов по своему выбору (Информационное сообщение Минфина РФ от 28.12.2018 № ИС-учет-13).

Основные показатели

Применяя ПБУ 18/02, бухгалтер использует два важных показателя. Они называются «условный доход (расход) по налогу на прибыль» и «текущий налог на прибыль».

Условный расход (доход) по налогу на прибыль

Условный расход по налогу на прибыль — это прибыль по данным бухгалтерского учета, умноженная на налоговую ставку. Он отражается проводкой: ДЕБЕТ 99 КРЕДИТ 68

Условный доход по налогу на прибыль — это убыток по данным бухгалтерского учета, умноженный на налоговую ставку. Он отражается проводкой: ДЕБЕТ 68 КРЕДИТ 99

Текущий налог на прибыль

Текущий налог на прибыль — это прибыль по данным налогового учета, умноженная на налоговую ставку. Проще говоря, это налог к уплате, который организация отражает в декларации по прибыли.

В пункте 22 ПБУ 18/02 сказано, что существует два способа определения величины текущего налога на прибыль: на основании данных бухучета и на основании налоговой декларации. Каждая организация вправе выбрать любой из способов и закрепить его в учетной политике.

Отметим, что в настоящей статье используется способ определения текущего налога на прибыль на основании данных БУ. Мы остановились на нем, поскольку именно этот способ соответствует правилам, которые приведены в инструкции по применению плана счетов (утв. приказом Минфина России от 31.10.2000 № 94н). Данный способ подразумевает, что никакой отдельной проводки на сумму текущего налога на прибыль делать не надо.

Проверить финансовое состояние своей организации и ее контрагентов

Отложенные налоговые активы и обязательства

Под постоянной разницей понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые для целей налогообложения как в отчетном, так и в последующих периодах.

В соответствии с ПБУ 18/02 организация самостоятельно определяет порядок формирования информации о постоянных разницах. На наш взгляд, для формирования информации о возникающих доходах и расходах, не учитываемых для целей налогообложения, следует использовать систему субсчетов к счетам учета доходов и расходов. Так, к счетам учета доходов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыль или убыток» и расходов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» и другим счетам Плана счетов бухгалтерского учета финансово-хозяйственной деятельности целесообразно открыть следующие субсчета второго порядка:

- «Доходы, учитываемые для целей налогообложения»;

- «Доходы, не учитываемые для целей налогообложения»;

- » Расходы, учитываемые для целей налогообложения»;

- «Расходы, не учитываемые для целей налогообложения».

Умножением величины постоянной разницы на ставку налога на прибыль определяется величина постоянного обязательства.

Под постоянным налоговым обязательством (ПНО) понимается сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде.

Смотрите так же: Осаго ефремов

На сумму постоянного налогового обязательства, определяемого как произведение постоянной разницы (в части расходов), возникшей в отчетном периоде на ставку налога на прибыль, установленную законодательством РФ и налогах и сборах и действующую на отчетную дату, в бухгалтерском учете составляется проводка:

Дебет счета 99 субсчет «Постоянное налоговое обязательство» Кредит счета 68.

Когда появляются временные разницы

Временные разницы — это доходы и расходы, которые в БУ отражаются в одном отчетном периоде, а в НУ — в другом периоде. Отличительная черта временной разницы заключается в том, что рано или поздно наступит момент, когда расхождение между налоговым учетом и бухгалтерским учетом будет сведено к нулю.

Пример 1

Компания ввела в эксплуатацию объект основных средств. Его первоначальная стоимость равна 120 000 руб., срок полезного использования составляет пять лет.

В учетной политике закреплено, что для целей НУ используется линейный метод амортизации, а для целей БУ — способ списания стоимости пропорционально объему продукции. Из-за этого сумма ежемесячных амортизационных отчислений по данным налогового учета отличатся от суммы отчислений по данным бухучета. Как следствие, каждый месяц возникает разница.

По окончании срока полезного использования первоначальная стоимость будет полностью списана как в бухгалтерском, так и в налоговом учете. При этом общая сумма амортизации, начисленной в течение пяти лет, и в НУ и в БУ составит 120 000 руб. Значит, расхождение между налоговым учетом и бухучетом будет сведено к нулю.

Следовательно, разница, возникающая из-за несовпадения ежемесячной суммы амортизации, является временной.

Пример 2

Организация по-разному отражает отпускные в БУ и в НУ.

Читайте также: Как сэкономить налог на прибыль по договору лизинга

В бухучете компания формирует резерв предстоящих расходов по отпускам. Для этого ежемесячно определенная сумма списывается по дебету «затратного» счета и кредиту счета 96 «Резервы предстоящих расходов».

В налоговом учете отпускные включаются в состав расходов того месяца, на который приходится отпуск. Таким образом, ежемесячно возникает разница в виде сумм, списанных на расходы в бухгалтерском учете. После того, как сотрудник использует отпуск, в налоговом учете будут сформированы затраты на полную величину отпускных. При этом итоговая сумма отпускных по данным НУ совпадет с суммой, которая в течение предыдущих месяцев была отнесена в резерв по данным БУ. Значит, расхождение между налоговым учетом и бухучетом будет сведено к нулю.

Следовательно, разница, возникающая из-за ежемесячного отражения затрат в бухгалтерском учете, является временной.

Кроме того, к временным разницам относятся результаты операций, не включаемые в бухгалтерскую прибыль или убыток, но формирующие налоговую базу по прибыли в других периодах.

Добавим, что временные разницы надо учитывать по каждому виду активов и обязательств. Это означает, что необходимо организовать аналитический учет временных разниц в разрезе основных средств, резервов и проч.

Бухгалтерская отчетность: формы 1 и 2

Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н.

ВНИМАНИЕ! C 2021 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в 2021 году формы отчетности обновлены.

Бухгалтерская отчетность – формы 1 и 2 – представляется всеми организациями. Кроме форм 1, 2 бухгалтерской отчетности существуют приложения к ним (пп. 2, 4 приказа Минфина России от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Какие особенности нужно учитывать при формировании годовой бухгалтерской отчетности, узнайте в Путеводителе от КонсультантПлюс, получив пробный доступ к системе бесплатно.

Для малых предприятий в составе годовой отчетности обязательным является представление только формы 1 бухгалтерской отчетности и формы 2.

Смотрите так же: Смысл пословицы чистота залог здоровья

Столкнулись со сложностями в заполнении бухгалтерской отчетности? Спросите на нашем форуме! Например, в этой ветке эксперты консультируют форумчан по отражению крупной сделки в балансе.

Как отразить временную разницу

Временная разница показывается в бухучете один раз в год — по состоянию на последнее число отчетного года. Чтобы ее отразить, нужно сделать следующие шаги. 1. Найти четыре величины по состоянию на конец отчетного года:

- первая — балансовая (то есть остаточная) стоимость всех активов:

- вторая — стоимость тех же самых активов, принятая для целей налогового учета;

- третья — балансовая стоимость всех обязательств;

- четвертая — стоимость тех же самых обязательств, принятая для целей налогового учета.

Далее найти разницу между первой и второй величинами. Полученная цифра — это временная разница.

Также нужно найти разницу между третьей и четвертой величинами. Полученная цифра — тоже временная разница.

Таким образом, по состоянию на конец отчетного года получатся две временные разницы. Одна возникла из-за различий в стоимости активов. Вторая возникла из-за различий в стоимости обязательств.

Пример 3

У организации есть основное средство первоначальной стоимостью 120 000 руб., других активов нет.

Установлено, что в БУ срок полезного использования этого основного средства составляет 4 года, а в НУ — 3 года. За весь период вплоть до конца отчетного года начислена амортизация: в БУ — 30 000 руб., в НУ — 40 000 руб.

Бухгалтер посчитал, что по состоянию на конец отчетного года балансовая стоимость ОС равна 90 000 руб. (120 000 руб. – 30 000 руб.), а стоимость для целей налогового учета — 80 000 руб. (120 000 руб. – 40 000 руб.).

К тому же организация создала резерв предстоящих расходов по отпускам, отразив его по кредиту счета 96. Других обязательств нет. На конец года остаток резерва составил 70 000 руб. В налоговом учете аналогичный резерв отсутствует, и его величина равна нулю.

Таким образом, по состоянию на конец отчетного года у организации две временные разницы. Первая возникла из-за различий в стоимости активов, ее величина — 10 000 руб. (90 000 руб. – 80 000 руб.). Вторая возникла из-за различий в стоимости обязательств, ее величина — 70 000 руб. (70 000 руб. – 0 руб.).

2. Определить, какой является каждая из двух временных разниц: вычитаемой или налогооблагаемой. Для этого нужно понять, какая стоимость больше — балансовая или «налоговая» (см. табл. 1).

Таблица 1

Читайте также: Изменения в Инструкции № 157н: учет нефинансовых активов

Как определить налогооблагаемую и вычитаемую разницу

АКТИВЫ Балансовая стоимость БОЛЬШЕ, чем «налоговая» НАЛОГООБЛАГАЕМАЯ временная разница Балансовая стоимость МЕНЬШЕ, чем «налоговая» ВЫЧИТАЕМАЯ временная разница ОБЯЗАТЕЛЬСТВА Балансовая стоимость БОЛЬШЕ, чем «налоговая» ВЫЧИТАЕМАЯ временная разница Балансовая стоимость МЕНЬШЕ, чем «налоговая» НАЛОГООБЛАГАЕМАЯ временная разница

3. Сложить, либо «схлопнуть» две полученные временные разницы по следующему алгоритму:

- если обе разницы вычитаемые, их нужно сложить и получить одну вычитаемую разницу;

- если обе разницы налогооблагаемые, их нужно сложить и получить одну налогооблагаемую разницу;

- если одна разница вычитаемая, а другая налогооблагаемая, причем вычитаемая больше налогооблагаемой, нужно их «схлопнуть». Для этого необходимо из вычитаемой разницы отнять налогооблагаемую. В итоге останется одна вычитаемая разница;

- если одна разница вычитаемая, а другая налогооблагаемая, причем налогооблагаемая больше вычитаемой, нужно их «схлопнуть». Для этого необходимо из налогооблагаемой разницы отнять вычитаемую. В итоге останется одна налогооблагаемая разница.

Таким образом, по состоянию на конец отчетного года получится одна временная разница — либо налогооблагаемая, либо вычитаемая.

Пример 4

Бухгалтер определил, что по состоянию на последний день отчетного года у организации две временные разницы. Первая является вычитаемой, она возникла из-за различий в стоимости активов, ее величина равна 50 000 руб. Вторая является налогооблагаемой, она возникла из-за различий в стоимости обязательств, ее величина равна 70 000 руб.

Бухгалтер «схлопнул» две разницы, и получил одну налогооблагаемую разницу на сумму 20 000 руб. (70 000 руб. – 50 000 руб.).

4. Проделать действия из пунктов 1-3 применительно к данным на конец года, предшествующего отчетному. Другими словами, найти балансовую и «налоговую» стоимость всех активов и всех обязательств на конец предыдущего года. Затем вычислить две временные разницы и понять, является каждая из них налогооблагаемой или вычитаемой. После чего сложить, либо «схлопнуть» их, получив в итоге одну временную разницу.

В случае, когда все указанные действия уже были проделаны годом ранее (то есть при подведении итогов и составлении отчетности за предыдущий год), нужно просто взять прошлогодние данные.

5. Сравнить временную разницу на конец предыдущего года и временную разницу на конец отчетного года. Далее действовать по следующему алгоритму:

- если обе разницы вычитаемые, их нужно сложить. В итоге получится одна вычитаемая разница, которая, в свою очередь, породит отложенный налоговый актив (ОНА). Следует зафиксировать величину «Отложенный налог на прибыль», которая по сумме равна ОНА;

- если обе разницы налогооблагаемые, их нужно сложить. В итоге получится одна налогооблагаемая разница, которая, в свою очередь, породит отложенное налоговое обязательство (ОНО). Следует зафиксировать величину «Отложенный налог на прибыль», которая по сумме равна (-ОНО);

- если на конец предыдущего года разница вычитаемая, а на конец отчетного года налогооблагаемая, то вычитаемую разницу нужно аннулировать путем погашения ОНА. Налогооблагаемая разница породит ОНО. Следует зафиксировать величину «Отложенный налог на прибыль», которая по сумме равна (-(ОНА + ОНО));

- если на конец предыдущего года разница налогооблагаемая, а на конец отчетного года вычитаемая, то налогооблагаемую разницу нужно аннулировать путем погашения ОНО. Вычитаемая разница породит ОНА. Следует зафиксировать величину «Отложенный налог на прибыль», которая по сумме равна (ОНО + ОНА).

6. Создать необходимые проводки (см. табл. 2):

Таблица 2

Какие проводки создать при отражении и погашении ОНА и ОНО

Название операции Проводка Сумма проводки отражение ОНА ДЕБЕТ 09 КРЕДИТ 68 вычитаемая разница, умноженная на ставку налога на прибыль отражение ОНО ДЕБЕТ 68 КРЕДИТ 77 налогооблагаемая разница, умноженная на ставку налога на прибыль погашение ОНА ДЕБЕТ 68 КРЕДИТ 09 вычитаемая разница, умноженная на ставку налога на прибыль погашение ОНО ДЕБЕТ 77 КРЕДИТ 68 налогооблагаемая разница, умноженная на ставку налога на прибыль

Пример 5

На конец предыдущего года у организации образовалась налогооблагаемая временная разница в сумме 60 000 руб. На конец отчетного года у организации образовалась вычитаемая временная разница в сумме 65 000 руб.

Бухгалтер создал проводки: ДЕБЕТ 77 КРЕДИТ 68 — 12 000 руб. (60 000 руб. × 20%) — погашено ОНО;

ДЕБЕТ 09 КРЕДИТ 68 — 13 000 руб. (65 000 руб. × 20%) — отражен ОНА.

Отложенный налог на прибыль равен 25 000 руб.(12 000 руб. + 13 000 руб.).

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Пример: Внеоборотный актив №2.

Мы покупаем для нашего банка банкомат — ATM стоимостью 1 000 д.е. Ожидается, что он проработает 5 лет, так как он будет установлен в немноголюдном пригороде. Себестоимость банкомата амортизируется в течение 5 лет.

Балансовый отчет Год 0 Год 1 Год 2 Год 3 Год 4 Год 5 Себестоимость 1 000 Амортизация -200 -200 -200 -200 -200

В этом примере налоговая выгода («налоговая амортизация») будет, как и в предыдущем примере, предоставляться в течение 4 лет, так как такой налоговый срок полезного использования установлен для всех банкоматов страны.

Это создает временную разницу между бухгалтерской амортизацией (5 лет) и налоговой амортизацией (4 года).

Внебалансовая амортизация в этом случае будет такой:

Внебалансовый отчет Год 0 Год 1 Год 2 Год 3 Год 4 Год 5 Налог -1 000 Налоговая амортизация -250 -250 -250 -250 0 Налоговая база -1 000 -750 -500 -250 0 0

В наших примерах ставка налога составляет 20%, поэтому налоговая выгода будет составлять в общей сложности 1 000 * 20% = 200 д.е. Она распределяется на 4 года: 50 д.е. в год.

Наш счет прибылей и убытков (выписка) будет выглядеть следующим образом:

Год 0 Год 1 Год 2 Год 3 Год 4 Год 5 Амортизация 200 200 200 200 200 Налог по ставке 20% -50 -50 -50 -50 0 Чистый остаток в составе прибыли/убытка 150 150 150 150 200

Есть ли здесь проблема?

Да: в 5-м году не отражена налоговая льгота; в 1-м году начислена эффективная ставка налога в размере 25% (50/200), а не 20%.

Чтобы улучшить экономическое представление, необходимо сделать налоговое начисление в 1-м году, скорректировать его в 2, 3 и 4 году, а затем исключить его в 5-м году:

Год 0 Год 1 Год 2 Год 3 Год 4 Год 5 Амортизация 200 200 200 200 200 Налог по ставке 20% -50 -50 -50 -50 0 Чистый остаток в составе прибыли/убытка до начисления налога 150 150 150 150 200 Начисление налога 10 10 10 10 -40 Чистый остаток в составе прибыли/убытка 160 160 160 160 160

Сначала мы вычисляем ожидаемый размер налога (160), затем разницу для начисления налога (10).

Расчет налогового начисления будет выглядеть следующим образом:

Балансовый отчет Год 0 Год 1 Год 2 Год 3 Год 4 Год 5 Начисление налога -10 -10 -10 -10 40

Совокупный итог по балансу, нарастающим итогом (кумулятивный) составит:

Балансовый отчет Год 0 Год 1 Год 2 Год 3 Год 4 Год 5 Начисление налога -10 -10 -10 -10 40 Начисление налога нарастающим итогом -10 -20 -30 -40 0

Остается определить, является ли налоговое начисление (кумулятивное) отложенным налоговым активом или отложенным налоговым обязательством.

Мы получили кредитовую стоимость. Кредитовая стоимость в балансовом отчете является обязательством.

Описанная здесь модель расчета отложенного налога использует прошлые, текущие и будущие значения из отчета о прибылях и убытках и балансового отчета, а также контрольное значение для проверки точности расчета. Это — идеальный вариант для использования в учете и аудита.

Модель можно использовать для доходов и расходов, если дебетовые и кредитовые значения точны.

Когда появляются постоянные разницы

Постоянные разницы — это доходы и расходы, которые отражаются только в одном учете: либо в налоговом, либо в бухгалтерском. Отличительная черта постоянной разницы в том, что расхождение между НУ и БУ никогда не будет аннулировано.

Пример 6

Компания потратила на рекламу 200 000 руб. В бухгалтерском учете данные затраты списаны в полном объеме. Для целей налогообложения расходы списаны в пределах 1% выручки от реализации, что составило 50 000 руб. В итоге образовалась разница, равная 150 000 руб. (200 00 руб. – 50 000 руб.).

Ни в текущем, ни в последующих периодах часть рекламных затрат в размере 150 000 руб. не будет признана в НУ. Значит, разница является постоянной.

Как отразить постоянную разницу

Постоянная разница отражается в бухучете один раз в год — по состоянию на последнее число отчетного года. Постоянная разница порождает либо постоянный налоговый расход (ПНР), либо постоянный налоговый доход (ПНД). Чтобы создать соответствующую проводку, нужно сделать следующие шаги.

1. Найти сумму текущего налога на прибыль и отложенного налога на прибыль, и от полученного значения отнять условный расход (доход) по налогу на прибыль. При этом следует придерживаться правил:

- текущий налог на прибыль участвует в вычислениях со знаком (-);

- условный расход по налогу на прибыль участвует в вычислениях со знаком (-);

- условный доход по налогу на прибыль участвует в вычислениях со знаком (+).

2. Если получилась цифра со знаком (-), то это ПНР. Его отражают проводкой: ДЕБЕТ 99 КРЕДИТ 68

Если получилась цифра со знаком (+), то это ПНД. Его отражают проводкой: ДЕБЕТ 68 КРЕДИТ 99

Пример 7

По итогам отчетного года налоговая база по налогу на прибыль составила 280 000 руб., прибыль по данным бухучета — 150 000 руб., отложенный налог на прибыль — 25 000 руб.

Бухгалтер рассчитал, что текущий налог на прибыль равен 56 000 руб. (280 000 руб. х 20%). Условный расход по налогу на прибыль равен 30 000 руб. (150 000 руб. × 20%).

Далее бухгалтер произвел следующие вычисления: (- 56 000 руб.) + 25 000 руб. – (- 30 000 руб.) = (- 1 000 руб.).

Значит, полученная величина — это ПНР. В бухучете создана проводка: ДЕБЕТ 99 КРЕДИТ 68

— 1 000 руб. — отражен ПНР.

Налог на прибыль в бухгалтерской отчетности: необходимо ли российскому бухгалтеру ПБУ 18/02?

Налог на прибыль в бухгалтерской отчетности: необходимо ли российскому бухгалтеру ПБУ 18/02?

У российских бухгалтеров существует мнение, что учет отложенных налоговых активов и отложенных налоговых обязательств, регламентируемый Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, является одним из самых сложных вопросов бухгалтерской практики. Необходимость вести учет многочисленных, в том числе и несущественных, разниц, возникающих в связи с различиями в правилах учета доходов и расходов в соответствии с требованиями бухгалтерского законодательства и Налогового кодекса РФ, рост трудозатрат учетных служб организации и затрат на аудиторские услуги повлекли за собой непонимание бухгалтерского сообщества в целесообразности требований ПБУ 18/02. В связи с этим появилось почти единодушное мнение практикующих бухгалтеров – ПБУ 18/02 следует отменить.

Проблемы практического применения

Чем же вызваны трудности в применении на практике норм ПБУ 18/02, призванного регулировать учет и отражение в бухгалтерской отчетности налога на прибыль? Попробуем разобраться.

Скорее всего, проблема кроется в том, что нормы, заложенные в ПБУ 18/02, рассчитаны на достижение одновременно двух разных целей.

Первая цель – сформировать на счетах бухгалтерского учета налог на прибыль путем выявления и отражения в учете всех разниц между бухгалтерской прибылью и налогооблагаемой прибылью. То есть, во многих случаях, на практике нормы ПБУ 18/02 используются для организации предусмотренного Налоговым кодексом РФ (далее – НК РФ) налогового учета по налогу на прибыль. При этом в разрез с требованиями статьи 314 НК РФ налоговый учет ведется с отражением хозяйственных операций по счетам бухгалтерского учета методом двойной записи. Помимо того, что складывается ситуация, когда информация для подготовки бухгалтерской отчетности формируется по налоговым правилам, достижение данной цели порой бывает трудновыполнимо, а зачастую и невозможно, влечет за собой громоздкий учет многочисленных разниц между бухгалтерской и налогооблагаемой прибылью. То есть бухгалтеру приходится отдельно отражать в учете информацию о состоянии каждой разницы (например, разница все еще накапливается, начато ее погашение или она уже списана).

Вторая цель ПБУ 18/02, которое было разработано во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства Российской Федерации от 06.03.98 N 283, – приблизится к требованиям МСФО в части подготовки бухгалтерской отчетности, содержащей достоверную информацию об отложенных налогах на прибыль и величине расхода по налогу на прибыль за отчетный период. Однако сразу следует отметить, что ПБУ 18/02 основано на методе, который не соответствует требованиям МСФО. Концепция, заложенная в основе ПБУ 18/02 – это метод обязательств по отчету о прибылях и убытках.

В качестве основного метода учета налога на прибыль метод обязательств по отчету о прибылях и убытках (income statement liability method) был разрешен к применению МСФО до 1 января 1998 г. Данный метод определял налоговые разницы как различия между налогооблагаемой базой по налогу на прибыль и бухгалтерской прибылью: налоговые разницы рассчитывались по доходам и расходам организаций.

Метод обязательств по отчету о прибылях и убытках построен на выявлении временных, или, как их еще можно назвать, срочных разниц (timing differences). Временные разницы – это разницы между налогооблагаемой прибылью и бухгалтерской прибылью, которые возникают в одном периоде и восстанавливаются в одном или нескольких последующих периодах. Данный метод полностью соответствовал экономическим реалиям, когда основной акцент аналитики делали на финансовые результаты (отчет о прибылях и убытках), что и определяло цену бизнеса. В дальнейшем, с развитием экономических отношений, стоимость бизнеса стала определяться финансовым положением компании (величиной активов и обязательств в бухгалтерском балансе). Следовательно, метод обязательств по отчету о прибылях и убытках перестал удовлетворять потребностям пользователей финансовой отчетности.

МСФО (IAS) 12, начиная с 1 января 1998 г., запрещает применение метода обязательств по отчету о прибылях и убытках и вводит другой метод – метод обязательств по балансу (balance sheet liability method).

Различие между двумя этими методами очевидно, так как метод обязательств по балансу (балансовый метод). сосредоточивает внимание на временных разницах (temporary differences).

Временные разницы – это разницы между налоговой базой актива или обязательства и его балансовой стоимостью.

Налоговая база актива или обязательства – это величина, присваиваемая активу или обязательству для целей налогообложения.

То есть, налоговые разницы определяются по оценке каждого актива и обязательства, а не доходов и расходов.

По общему правилу МСФО (IAS) 12 все временные разницы являются временными разницами. Но имеются случаи, когда временные разницы не ведут к возникновению временных (срочных) разниц: например, актив переоценивается, а переоценка для целей налогообложения не учитывается. Более того, существуют некоторые временные разницы, не являющиеся временными, например, когда балансовая стоимость актива или обязательства при первоначальном признании отличается от первоначальной налоговой базы. Поэтому в соответствии с МСФО признание отложенных налогов осуществляется в отношении операций, связанных с движением собственного капитала, то есть отложенные налоги дебетуются или кредитуются непосредственно на счет слбственного капитала, если налог относится к статьям, которые также дебетуются или кредитуются на счета собственного капитала. Согласно ПБУ 18/02 отложенные налоговые активы и отложенные налоговые обязательства возникают в отношении доходов и расходов, признаваемых только в отчете о прибылях и убытках.

Если сравнить методологическую трудоемкость двух этих методов, то балансовый метод более прост в практическом применении, так как построен на сравнении налоговой базы актива или обязательства и его балансовой стоимости на отчетную дату в отличие от метода обязательств по отчету о прибылях и убытках, который влечет за собой трудоемкий пообъектный учет постоянных и временных разниц.

Но концептуальное отличие от МСФО (IAS) 12 показывает лишь то, что в основу ПБУ 18/02 заложен метод учета отложенных налогов, ранее применявшийся в МСФО. Введение в российскую практику требований учета отложенных налогов на прибыль (вне зависимости от метода) позволяет при подготовке бухгалтерской отчетности, основанной на соблюдении бухгалтерских допущений и принципов (начисления, осмотрительности, существенности), повысить ценность отчетности для внешних пользователей путем отражения информации об отложенных налоговых активах и обязательствах как статьях, характеризующих финансовое положение и финансовые результаты деятельности организации. Кроме того, принцип начисления (принцип временной определенности фактов хозяйственной деятельности) позволяет рассматривать отложенные налоги в качестве элементов финансовой отчетности, которые должны признаваться в тех же отчетных периодах, что и хозяйственные операции.

Однако проблема заключается в том, что во многих случаях на практике при отражении информации об отложенных налоговых активах и отложенных налоговых обязательствах в бухгалтерской отчетности принцип начисления, а также принципы осмотрительности и существенности игнорируются бухгалтерами в угоду налоговому учету. Например, принцип существенности предполагает, что в расчеты отложенных налогов на прибыль не должны включаться временные разницы в случае их несущественности, а принцип осмотрительности говорит о том, что в отдельных случаях признание отложенных налогов активов возможно при условии существования вероятности того, что организация получит налогооблагаемую прибыль в последующих отчетных периодах. Но сформировать величину налога на прибыль для заполнения налоговой декларации возможно лишь с учетом всех возникающих в отчетном периоде постоянных и временных разниц и вне зависимости от их существенности и возможности погашения в последующих отчетных периодах.

Таким образом, при преследовании цели правильно рассчитать налог на прибыль для целей налогообложения на счетах бухгалтерского учета, выполнить основную цель ПБУ 18/02 – сформировать данные для целей подготовки достоверной бухгалтерской отчетности в соответствии с бухгалтерскими требованиями практически невозможно.

Изменения в правилах учета расходов по налогу на прибыль

Дальнейшее совершенствование учета расходов по налогу на прибыль может развиваться по пути максимального сближения российских правил с требованиями МСФО. Изменения в российские правила учета возможны как путем разработки и введения нового бухгалтерского стандарта, так и путем внесения изменений в ПБУ 18/02. Но существующая сегодня неопределенность со сроками принятия нового закона о бухгалтерском учете не позволяет с достаточной точностью спрогнозировать развитие событий в отношении принятия новых национальных стандартов.

Для формирования информации о расходах по налогу на прибыль и отложенных налогах по налогу на прибыль в бухгалтерской отчетности в соответствии с бухгалтерскими принципами и правилами, необходимо отказаться от формирования налога на прибыль в системном бухгалтерском учете с целью заполнения налоговой декларации по налогу на прибыль. Сегодня п. 1 ПБУ 18/02 предписывает отражать в налоговой декларации по налогу на прибыль налог на налогооблагаемую прибыль, сформированную в бухгалтерском учете, что направлено на выполнение требований НК РФ, а не на подготовку достоверной бухгалтерской отчетности на основе норм бухгалтерского законодательства.

Также для снижения трудоемкости учетного процесса хотелось бы, чтобы организациям была предоставлена самостоятельность в порядке определения и формирования постоянных и временных разниц.

Кроме того, требуют уточнения отдельные определения и понятия для целей ПБУ 18/02, среди которых «постоянные разницы», «постоянное налоговое обязательство», «расход (доход) по налогу на прибыль».

Нормы ПБУ 18/02, требующие формировать налоговую базу по налогу на прибыль и величину налога на прибыль в бухгалтерском учете

Говоря об отмене правила существующего в ПБУ 18/02, которое предписывает формировать налог на прибыль в бухгалтерском учете, необходимо напомнить о требованиях Налогового кодекса РФ.

В соответствии с Налоговым кодексом РФ налогоплательщики исчисляют налоговую базу по налогу на прибыль и производят расчет налога на прибыль на основе данных налогового учета. Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Система налогового учета организуется налогоплательщиком самостоятельно, налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета. При этом не запрещается использовать для ведения налогового учета регистры бухгалтерского учета, так как согласно НК РФ налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета. В соответствии со статьей 313 НК РФ налоговый учет осуществляется «в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога». Но применение бухгалтерских регистров учета для систематизации данных налогового учета за отчетный (налоговый) период не означает замену налогового учета бухгалтерским учетом. Это подтверждает и статья 314 НК РФ, в которой дано определение аналитических регистров как сводных форм систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями НК РФ, без распределения (отражения) по счетам бухгалтерского учета.

Таким образом, ПБУ 18/02, являясь нормативно-правовым актом, регулирующим бухгалтерский учет и отчетность, не может устанавливать требования к формированию налоговой базы по налогу на прибыль (налогооблагаемой прибыли) и величины налога на прибыль.

Особое внимание следует уделить п. 21 ПБУ 18/02, где дано понятие «текущего налога на прибыль»: «для целей Положения текущим налогом на прибыль(текущим налоговым убытком)признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства, отложенного налогового актива и отложенного налогового обязательства отчетного периода».

Отказываясь от идеи ведения налогового учета на основании ПБУ 18/02, было бы целесообразно для целей данного бухгалтерского стандарта текущим налогом на прибыль признавать налог на прибыль для целей налогообложения, определяемый в соответствии с законодательством Российской Федерации о налогах и сборах (НК РФ).

Упрощение порядка выявления и отражения информации о постоянных и временных разницах в бухгалтерском учете

Существующие нормы (пункт 5 ПБУ 18/02) говорят о том, что «информация о постоянных разницах может формироваться на основании первичных учетных документов: либо в регистрах бухгалтерского учета, либо в ином порядке, определяемом организацией самостоятельно». То есть нормы данного пункта ПБУ 18/02 разрешают организациям самостоятельно устанавливать порядок формирования информации о постоянных разницах. В то же время в п. 6 указывается на обязательность обособленного бухгалтерского учета постоянных разниц «в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла постоянная разница», что ограничивает самостоятельность организаций. Аналогично пункт 13 ПБУ 18/02 говорит о том, что «вычитаемые временные разницы и налогооблагаемые временные разницы отчетного периода отражаются в бухгалтерском учете обособленно (в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла вычитаемая временная разница или налогооблагаемая временная разница)». Помимо того, что постоянные и временные разницы, определяемые в ПБУ 18/02 как расходы и доходы, практически невозможно отразить в бухгалтерском учете одновременно в качестве активов и обязательств, такой подход противоречит концепции учета отложенных налогов методом обязательств по отчету о прибылях и убытках. С учетом вышеизложенного изменения в ПБУ 18/02, могут позволить организациям самостоятельно определять порядок формирования информации о постоянных и временных разницах в бухгалтерском учете.

родолжая тему рациональности ведения учета и самостоятельного определения организацией методологии и учетных процедур, хотелось бы и в отношении отложенных налоговых активов и отложенных налоговых обязательств отказаться в ПБУ 18/02 от регламентации порядка ведения аналитического учета отложенных налоговых активов и отложенных налоговых обязательств. Изменения могут быть внесены в п.п. 14, 15 ПБУ 18/02 и направлены на отмену норм, предписывающих дифференцированный аналитический учет «по видам активов и обязательств отложенных налоговых активов и отложенных налоговых обязательств».

Описание бухгалтерских проводок

Бухгалтерские проводки даны в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению (утверждено Приказом МФ РФ от 31.10.2000 № 94н), где приводится краткая характеристика синтетических счетов и открываемых к ним субсчетов, раскрывается их структура и назначение, описывается экономическое содержание и порядок отражения на счетах наиболее распространенных фактов хозяйственной деятельности.

Было бы логично отказаться от описания бухгалтерских проводок в тексте ПБУ 18/02, которые присутствуют сегодня в абзацах 1, 2 п.п. 17,18, в п. 20 стандарта.

Кроме того, предлагаемое сегодня отражение отложенных налоговых активов и отложенных налоговых обязательств в корреспонденции со счетом 68 «Расчеты по налогам и сборам» приводит на практике к перегрузке счета 68 аналитическими данными, связанными с отложенными налогами по налогу на прибыль. В данном случае было бы рациональнее использовать корреспонденцию со счетом 99 «Прибыли и убытки», что, кстати, не противоречило бы характеристике счета 68 «Расчеты по налогам и сборам», которая дана в Инструкции по применению Плана счетов, где сказано, что счет 68 кредитуется на сумму налога на прибыль, причитающуюся по налоговой декларации к взносу в бюджет, в корреспонденции со счетом 99 «Прибыли и убытки».

Корректировка отложенных налогов при изменении ставки налога на прибыль

Сегодня норма, регулирующая порядок пересчета отложенных налогов при изменении ставки налога, в ПБУ 18/02 отсутствует. Представляются целесообразными изменения в стандарт, которые позволят в случае изменения ставок налога на прибыль в соответствии с законодательством Российской Федерации о налогах и сборах пересчитать величину отложенных налоговых активов и отложенных налоговых обязательств.

Условия сальдирования в бухгалтерском балансе отложенных налоговых активов и отложенных налоговых обязательств

В пункте 19 ПБУ 18/02 рассматриваются условия, при выполнении которых возможно отражение в бухгалтерском балансе сальдированной (свернутой) суммы отложенного налогового актива и отложенного налогового обязательства. На практике данные условия позволяют почти всегда отражать в балансе свернутый показатель отложенных налогов на прибыль. Следовало бы учесть еще одно обязательное условие сальдирования, которое базируется на юридически закрепленном в НК РФ праве организации зачитывать суммы налога на прибыль. Сальдирование должно быть возможно только в том случае, если отложенные налоговые активы и отложенные налоговые обязательства относятся к налогам на прибыль, которые уплачиваются одним и тем же юридическим лицом – налогоплательщиком, имеющим в соответствии с законодательством Российской Федерации о налогах и сборах право зачета сумм налога на прибыль, подлежащих уплате в бюджет, и сумм налога на прибыль, подлежащих возврату из бюджета.

Понятие «постоянные разницы»

Сегодня ПБУ 18/02 не рассматривает случаев возникновения постоянных разниц, если в бухгалтерском учете не признаются доходы и расходы, которые принимаются в качестве расходов (доходов) по налогу на прибыль и уменьшают (увеличивают) налогооблагаемую прибыль как отчетного, так и последующих отчетных периодов. На практике такие ситуации хотя и в редких случаях, но встречаются. В связи с этим необходимо дополнение в п. 4 ПБУ 18/02, содержащий понятие «постоянные разницы»: для целей ПБУ 18/02 под постоянными разницами понимаются также доходы и расходы, включаемые в расчет налоговой базы по налогу на прибыль отчетного периода, но не формирующие бухгалтерскую прибыль (убыток) прибыль как отчетного, так и последующих отчетных периодов.

Понятие «постоянное налоговое обязательство»

Под понятием «постоянное налоговое обязательство» в п. 7 ПБУ 18/02 подразумевается сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде. Здесь следует сказать о некорректной формулировке, так как постоянное налоговое обязательство, представляя собой часть налога на прибыль отчетного периода, по сути своей является расходом отчетного периода, а не обязательством, как следует из его названия.

Отражение информации о налоге на прибыль в бухгалтерском учете должно формироваться на основе данных из налоговой декларации по налогу на прибыль. Поэтому представление в учете отдельной бухгалтерской проводкой постоянного налогового обязательства как части налога на прибыль не имеет практического смысла. На практике важна информация о постоянных разницах, которые необходимо выявлять в налоговом учете для формирования налогооблагаемой базы по налогу на прибыль. Информацию о произведении величины постоянных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах, при необходимости возможно раскрывать в пояснительной записке.

Расход (доход) по налогу на прибыль и порядок его отражения в отчете о прибылях и убытках С целью четкого определения показателя (величины) расхода по налогу на прибыль, который (которую) необходимо раскрывать в отчете о прибылях и убытках, представляется необходимым определить в ПБУ 18/02 понятие «расход (доход) по налогу на прибыль». Расход (доход) по налогу на прибыль может быть определен двумя способами и представлять собой:

- сумму текущего налога на прибыль и расходов (доходов) по отложенным налогам;

- сумму условного расхода (условного дохода) по налогу на прибыль и произведения величины постоянных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Таким образом, величина расхода (дохода) по налогу на прибыль может быть использована для установления взаимосвязи между текущим расходом по налогу на прибыль и условным расходом (условным доходом) по налогу на прибыль.

Для разъяснения сути понятия «расход (доход) по налогу на прибыль» можно дать в Приложении к ПБУ 18/02 новый «Практический пример по формированию в учете расхода (дохода) по налогу на прибыль» взамен существующего сегодня «Практического примера расчета для определения текущего налога на прибыль (текущего налогового убытка), отражаемого в отчете о прибылях и убытках».

Требования к раскрытию информации в бухгалтерской отчетности ПБУ 18/02 указывает на необходимость раскрытия информации в бухгалтерском балансе, в отчете о прибылях и убытках, а также в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. Упоминая о важности достоверной бухгалтерской отчетности для заинтересованных пользователей, хотелось бы, чтобы в ПБУ 18/02, равно как и в любом другом бухгалтерском стандарте, уделялось бы должное внимание аспектам раскрытия информации в отчетности.

В этой связи следовало бы устранить некорректную формулировку в п. 22 ПБУ 18/02, где сказано, что в бухгалтерском балансе «текущий налог на прибыль (текущий налоговый убыток) за каждый отчетный период должен признаваться в бухгалтерской отчетности в качестве обязательства, равного сумме неоплаченной величины налога». Учитывая, что речь идет о задолженности или переплате налога на прибыль, целесообразно говорить об отражении в балансе задолженности либо переплаты по текущему налогу на прибыль за каждый отчетный период соответственно в качестве текущего обязательства в размере неоплаченной величины налога, и дебиторской задолженности, в размере переплаченной и (или) излишне взысканной величины налога.

Учитывая, что речь идет о задолженности или переплате по налогу на прибыль, которые могут относиться, в том числе и к предыдущим отчетным периодам, правильнее было бы говорить об отражении в бухгалтерском балансе текущего обязательства по налогу на прибыль в размере неоплаченной величины налога или дебиторской задолженности по налогу на прибыль в размере переплаченной и (или) излишне взысканной величины налога.

Информация о расходах по налогу на прибыль, включаемая в отчет о прибылях и убытках, очень важна для определения такой величины как чистая прибыль организации. При этом информацию о расходах по текущему налогу на прибыль, включаемому в налоговую декларацию по налогу на прибыль можно не указывать отдельной статьей в отчете о прибылях и убытках, а раскрывать в бухгалтерской отчетности только в пояснительной записке.

Хотелось бы верить, что совершенствование учета расходов по налогу и отложенных налогов на прибыль поможет бухгалтерам-практикам избавиться от трудоемких учетных процедур постоянных и временных разниц и существенно снизить затраты на формирование информации о налоге на прибыль в бухгалтерской отчетности. Именно эту цель преследовал совместный проект Фонда «Национальная организация по стандартам финансового учета и отчетности (Фонд «НСФО») и Института профессиональных бухгалтеров и аудиторов России (ИПБ России) в ходе которого, с участием представителей аудиторских фирм, а также составителей и пользователей бухгалтерской отчетности был подготовлен проект изменений в Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. С текстом предлагаемых изменений можно ознакомиться на сайте Фонда «НСФО» www.nsfo.ru

.

Как разницы влияют на налог на прибыль

Условный расход (или доход) по налогу на прибыль «подгоняется» к текущему налогу на прибыль при помощи ОНА, ОНО, ПНР и ПНД.

Пример 8

По итогам отчетного года бухгалтерская прибыль составила 150 000 руб., условный расход по налогу на прибыль — 30 000 руб. (150 000 руб. × 20%). Создана проводка: ДЕБЕТ 99 КРЕДИТ 68 — 30 000 руб.

— отражен условный расход по налогу на прибыль.

«Налоговая» прибыль за этот же период составила 280 000 руб., текущий налог на прибыль — 56 000 руб.(280 000 руб. × 20%).

На конец предыдущего года у организации образовалась налогооблагаемая временная разница в сумме 60 000 руб. На конец отчетного года у организации образовалась вычитаемая временная разница в сумме 65 000 руб.

Бухгалтер создал проводки: ДЕБЕТ 77 КРЕДИТ 68

— 12 000 руб. (60 000 руб. × 20%) — погашено ОНО;

ДЕБЕТ 09 КРЕДИТ 68

— 13 000 руб. (65 000 руб. × 20%) — отражен ОНА.

Бухгалтер нашел, что ПНР равен 1 000 руб. и сделал проводку: ДЕБЕТ 99 КРЕДИТ 68

— 1 000 руб. — отражен ПНР.

В итоге по кредиту счета 68 субсчет «Расчеты по налогу на прибыль» образовалось сальдо в сумме 56 000 руб. (30 000 руб. + 12 000 руб. + 13 000 руб. + 1 000 руб.), что соответствует величине текущего налога на прибыль.

Заполнить и сдать через интернет актуальную на сегодня декларацию по налогу на прибыль Сдать бесплатно

Отчет о финансовых результатах: расшифровка строк

Отчет о финансовых результатах — расшифровка строк производится по определенным правилам. Рассмотрим, как заполнить отдельные строки отчета.

1. Выручка (код строки — 2110).

Здесь показывают доходы по обычным видам деятельности, в частности от продажи товаров, выполнения работ, оказания услуг (пп. 4, 5 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н).

Это оборот по кредиту счета 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

О том, можно ли судить о величине выручки по бухгалтерскому балансу, читайте в статье «Как отражается выручка в бухгалтерском балансе?».

2. Себестоимость продаж (код строки — 2120).

Здесь приводится сумма расходов по обычным видам деятельности, например, расходы, связанные с изготовлением продукции, приобретением товаров, выполнением работ, оказанием услуг (пп. 9, 21 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н).

Это суммарный дебетовый оборот по субсчету 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках, поскольку вычитается при выведении финансового результата.

3. Валовая прибыль (убыток) (код строки — 2100).

Это прибыль от обычных видов деятельности без учета коммерческих и управленческих расходов. Она определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Убыток, как отрицательная величина, здесь и далее отражается в круглых скобках.

4. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках).

Это различные расходы, связанные с продажей товаров, работ, услуг (пп. 5, 7, 21 ПБУ 10/99), то есть дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 44.

5. Управленческие расходы (код строки — 2220, значение записывается в круглых скобках).

Здесь показываются расходы на управление организацией, если учетной политикой не предусмотрено их включение в себестоимость, т. е. если они списываются не на счет 20 (25), а на счет 90-2. Тогда по этой строке указывают дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 26.

ВНИМАНИЕ! С отчетной кампании за 2021 год начинают действовать изменения в ПБУ 18/02, 16/02, 13/2000, ФСБУ 5/2019 «Запасы». А с отчетности за 2022 год следует применять новый ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2021 «Основные средства», ФСБУ 26/2021 «Капитальные вложения». Начать применять новые бухгалтерские стандарты можно и раньше. Такое решение нужно закрепить в учетной политике предприятия.

Например, как правильно применять ФСБУ 25/2018 на практике, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно изучите материал.

6. Прибыль (убыток) от продаж (код строки — 2200).

Здесь выводят прибыль (убыток) от обычных видов деятельности. Показатель рассчитывается путем вычитания строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)»; его значение соответствует сальдо счета 99 по аналитическому счету учета прибыли (убытка) от продаж.

7. Доходы от участия в других организациях (код строки — 2310).

К ним относятся дивиденды и стоимость имущества, полученного при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99). Данные берутся из аналитики по кредиту счета 91-1.

8. Проценты к получению (код строки — 2320).

Это проценты по займам, ценным бумагам, коммерческим кредитам, а также выплачиваемые банком за пользование деньгами, имеющимися на расчетном счете организации (п. 7 ПБУ 9/99). Информация также берется из аналитики по кредиту счета 91-1.

9. Проценты к уплате (код строки — 2330, значение записывается в круглых скобках).

Здесь отражают проценты, выплачиваемые по всем видам заемных обязательств (кроме включаемых в стоимость инвестиционного актива), и дисконт, причитающийся к уплате по облигациям и векселям. Это аналитика по дебету счета 91-1.

10. Прочие доходы (код строки — 2340) и расходы (код — 2350).

Это все остальные доходы и расходы, прошедшие через 91 счет, кроме указанных выше. Расходы записываются в круглых скобках.

11. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток) организации. Чтобы ее рассчитать, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению», 2340 «Прочие доходы» и вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Значение строки соответствует сальдо счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка).

12. Текущий налог на прибыль (код строки — 2410).

Это сумма налога, начисленная к уплате согласно декларации по налогу на прибыль.

Смотрите так же: Договор на оказание услуг на год образец

Организации на спецрежимах отражают по этой строке налог, соответствующий применяемому режиму (например, ЕНВД, ЕСХН). Если налоги по специальным режимам уплачиваются наряду с налогом на прибыль (при совмещении режимов), то показатели по каждому налогу отражаются обособленно по отдельным строкам, введенным после показателя текущего налога на прибыль (приложение к письму Минфина России от 06.02.2015 № 07-04-06/5027 и 25.06.2008 № 07-05-09/3).

Организации, применяющие ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н) далее показывают:

- постоянные налоговые обязательства (активы) (код строки — 2421);

- изменение ОНО (строка 2430) и ОНА (строка 2450).

О том, как применение ПБУ 18/02 отражается на расчете налога на прибыль, читайте в материале «Какой бухгалтерской проводкой отразить, если начислен налог на прибыль?».

По строке 2460 «Прочее» отражается информация об иных показателях, влияющих на чистую прибыль.

Сама чистая прибыль приводится по строке 2400.

Далее следует справочная информация:

- о результате переоценки внеоборотных активов, не включаемом в чистую прибыль (убыток) периода (строка 2510);

- результате прочих операций, не включаемом в чистую прибыль (убыток) периода (строка 2520);

- совокупном финансовом результате периода (строка 2500);

- базовой и разводненной прибыли (убытке) на акцию (строки 2900 и 2910 соответственно).

Подписывает форму 2 бухгалтерского баланса руководитель организации. Подпись главбуха с 17.05.2015 из нее исключена (приказ Минфина России от 06.04.2015 № 57н).