- Основные элементы расходов по обычным видам деятельности

- Учет сумм расходов по обычным видам деятельности

- Правила группировки расходов по обычным видам деятельности

- Классификация расходов организации

- Готовые работы на аналогичную тему

- Последующий анализ расходов по обычным видам деятельности

- Рекомендация Р-91/2018 — ОК МАШ «Управленческие расходы»

Основные элементы расходов по обычным видам деятельности

Обратите внимание на таблицу расходов по обычным видам деятельности.

Чем занимается организация Какие расходы считаются по обычным видам деятельностиПредоставление за плату во временное пользование (временное владение и пользование) своих активов по договору арендыОсуществление которых связано с этой деятельностьюПредоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственностиУчастие в уставных капиталах других организаций

Если названные в таблице расходы не являются предметом деятельности организации, то их относят к прочим расходам.

Также см. «Что включают в себя прочие расходы в бухгалтерском учете».

Также по обычным видам деятельности являются расходы в виде возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, в форме амортизационных отчислений.

Учет сумм расходов по обычным видам деятельности

Рассматриваемые расходы принимают к бухгалтерскому учету в денежной сумме, равной оплате:

Читайте также: Исправление ошибок в бухгалтерском учете и отчетности

- в денежной и иной форме;

- величине кредиторской задолженности (с учетом п. 3 ПБУ 10/99).

Если оплата покрывает лишь часть признаваемых расходов, то расходы, принимаемые к учету – это сумма оплаты и кредиторской задолженности (в части, не покрытой оплатой).

Величину оплаты и/или кредиторской задолженности определяют исходя из цены и условий, установленных договором между организацией и поставщиком (подрядчиком) или иным контрагентом.

Если цена не предусмотрена в договоре и не может быть установлена исходя из его условий, для определения величины оплаты или кредиторской задолженности принимают цену, по которой в сравнимых обстоятельствах обычно организация определяет расходы в отношении:

- аналогичных материально-производственных запасов и иных ценностей, работ, услуг;

- предоставления во временное пользование (временное владение и пользование) аналогичных активов.

При оплате приобретаемых МПЗ и иных ценностей, работ, услуг на условиях коммерческого кредита в виде отсрочки/рассрочки платежа, расходы принимают к учету в полной сумме кредиторской задолженности.

Также см. «Учет материально производственных запасов».

Сумму оплаты и/или кредиторской задолженности по договорам, предусматривающим исполнение обязательств (оплату) не деньгами, определяют стоимостью товаров (ценностей), переданных или подлежащих передаче организацией – исходя из цены, по которой в сравнимых обстоятельствах обычно компания определяет стоимость аналогичных товаров (ценностей).

При невозможности установить стоимость товаров (ценностей), переданных или подлежащих передаче организацией, величину оплаты и/или кредиторской задолженности по договорам, предусматривающим неденежный расчет, определяют стоимостью продукции (товаров), полученной организацией – исходя из цены, по которой в сравнимых обстоятельствах приобретается аналогичная продукция (товары).

Особенности:

- в случае изменения обязательства по договору первоначальную величину оплаты и/или кредиторской задолженности корректируют исходя из стоимости актива, подлежащего выбытию – исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов;

- сумму оплаты и/или кредиторской задолженности определяют с учетом всех предоставленных организации согласно договору скидок (накидок).

Также см. «Какой срок давности по кредиторской задолженности».

Правила группировки расходов по обычным видам деятельности

Дальнейшее формирование расходов по обычным видам деятельности идёт на:

- расходы, связанные с приобретением сырья, материалов, товаров и иных МПЗ;

- расходы, возникающие непосредственно в процессе переработки (доработки) МПЗ для целей производства продукции/выполнения работ/оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации ОС и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

При формировании расходов по обычным видам деятельности необходима их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Для управления в бухгалтерском учете организуют учет расходов по статьям затрат. Их перечень организация устанавливает самостоятельно.

Классификация расходов организации

В результате производственной, хозяйственной, финансовой деятельности организации несут соответствующие расходы.

Определение 1

Расходы предприятия — это снижение экономических выгод за счет выбытия денежных средств или прочего имущества, или возникновения обязательств, приводящих к снижению уровня капитала.

Читайте также: Процедура оформления утилизации оргтехники в компании

Для эффективного управления затратами используются классификаторы по различным признакам.

Денежные расходы компании группируются по трем основным признакам:

- расходы, обусловленные получением прибыли;

- расходы, не связанные с получением прибыли;

- расходы принудительные.

Расходы, которые обусловлены извлечением прибыли, состоят из затрат на производство и продажу продукции, работ, услуг и инвестиции. Затраты на производство и продажу продукции, работ, услуг представляют собой расходы, связанные с созданием товара, работ или услуги, в результате реализации которых организация получит финансовую прибыль или убыток. Инвестиции — это капитальные вложения, которые предназначены для расширения объемов производства, и получение доходов на фондовых или финансовых рынках.

Ты эксперт в этой предметной области? Предлагаем стать автором Справочника Условия работы

Расходы, которые не связаны с извлечением дохода, — это расходы на социальную поддержку сотрудников, потребление, благотворительные цели. Такие расходы направлены на поддержку репутации организации, на создание положительного социального климата в производственном коллективе и тем самым, повышают производительность и качество труда сотрудников.

Принудительные расходы включают налоги, отчисления на социальное страхование, расходы на обязательное личное и имущественное страхование, обязательные резервы.

В « Отчете о прибылях и убытках» По данной теме мы уже выполнили курсовую работу

Аудит отчета о прибылях и убытках подробнее расходы делятся на:

- расходы по обычным видам деятельности;

- операционные расходы;

- внереализационные расходы;

- чрезвычайные расходы.

Расходы по обычным видам деятельности связаны с изготовлением и реализацией продукции, приобретением и реализацией товаров, а также расходы, связанные с выполнением работ и оказанием услуг. В эту же группу входят коммерческие и управленческие расходы.

Готовые работы на аналогичную тему

Курсовая работа Классификация расходов организации 460 ₽ Реферат Классификация расходов организации 230 ₽ Контрольная работа Классификация расходов организации 190 ₽

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

К операционным расходам относятся:

- расходы, которые связаны с предоставлением за определенную плату во временное пользование активов предприятия;

- расходы, которые связаны с предоставлением за определенную плату прав, возникающих из различных видов интеллектуальной собственности;

- расходы от участия в уставных капиталах других предприятий;

- расходы, обусловленные продажей, выбытием, списанием основных средств и прочих активов, кроме денежных средств (за исключением иностранной валюты), товаров и продукции;

- проценты за предоставление организации в пользование денежных средств, кредитов и займов;

- расходы, обусловленные оплатой услуг, оказываемых кредитными организациями;

- иные операционные расходы.

Внереализационные расходы включают:

- пени, штрафы, неустойки за нарушение условий договоров;

- возмещение убытков причиненных организацией;

- признанные в отчетном году, убытки прошлых лет;

- дебиторская задолженность с истекшим сроком исковой давности и прочие долги, нереальные для взыскания;

- курсовые разницы;

- расходы от уценки активов;

- прочие внереализационные расходы.

В состав чрезвычайных расходов входят расходы, возникающие вследствие чрезвычайных обстоятельств хозяйственно-производственной деятельности.

Состав затрат на производство и продажу продукции выглядит следующим образом:

Читайте также: Характеристика бухгалтерского счета 57 – учет переводов в пути, субсчета, проводки

- материальные затраты;

- затраты на оплату труда;

- расходы, возникшие в результате управления производственным процессом;

- стоимость внеоборотных активов, использованных в процессе производства.

Материальные расходы, включают в себя расходы:

- на приобретение сырья и материалов, которые используются в производстве и на хозяйственные нужды;

- на тару, тарные материалы;

- на приобретение инструментов, инвентаря, приспособлений, приборов, спецодежды, лабораторного оборудования и прочего имущества, не являющегося амортизируемым;

- на покупку комплектующих изделий, полуфабрикатов;

- на приобретение топлива, воды и энергии для производственного процесса;

- на приобретение работ и услуг, выполняемых сторонними компаниями, в частности транспортных;

- обусловленные содержанием и эксплуатацией основных средств и прочего имущества.

Расходы на оплату труда включают в себя начисления сотрудникам в натуральной и денежной формах, стимулирующие надбавки, компенсации, премии, поощрения, расходы на содержание сотрудников, обозначенные законодательными нормами Российской Федерации и трудовыми договорами.

Расходы, которые связаны с управлением производственным процессом, так называемые накладные расходы, включают административные, управленческие расходы, плату за аренду помещений, командировочные расходы, содержание автотранспорта предприятия, расходы вспомогательного производства и прочие.

Стоимость использованных внеоборотных активов в процессе производства переносится на затраты посредством амортизации. В соответствии с признаком однородности, затраты по основной деятельности группируются по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на различные социальные нужды;

- амортизационные отчисления;

- прочие затраты.

По отношению к объему производства затраты делятся на две большие группы:

- постоянные,

- переменные.

Размер постоянных затрат не зависит от объема производства. Они могут существовать даже во время простоя предприятия. К данному виду затрат можно отнести арендную плату по арендованным основным фондам, амортизацию собственных основных фондов, зарплату административного и обслуживающего персонала, плату за коммунальные услуги, почтовые услуги, налоги и другие расходы.

Переменные затраты прямо зависят от выпуска продукции. Они увеличиваются вместе с ростом выпуска продукции и уменьшаются с его снижением. К переменным затратам относятся: затраты на сырье и материалы, полуфабрикаты, комплектующие изделия, топливо и энергию для производственных целей, зарплата сотрудников основного производства, затраты на ремонт и обслуживание производственного оборудования. По порядку отнесения затрат на период формирования прибыли они делятся на две группы:

- затраты на продукт,

- затраты на период.

Затраты на произведенный продукт прямо связаны с производством продукции и обусловлены технологией производственного процесса. Затраты на продукт всегда включают в себестоимость произведенной продукции, услуги или работ. Они связаны с единицами продукции и могут быть отнесены на готовую продукцию на складе или отгруженные товары и учитываться при расчете прибыли позже их фактического появления.

Затраты на период зависят от окончания периода, за который начисляются платежи. Затраты на период увеличивают себестоимость реализованной продукции в том периоде, когда они возникли и соответственно уменьшают прибыль предприятия.

Замечание 1

Аналогом затрат на продукт в торговле является стоимость приобретенных товаров, в промышленности — это производственная себестоимость. Аналогом затрат на период являются общепроизводственные, коммерческие, административные расходы.

Управление затратами является одной из важных задач управления внутри организации. Для этой цели важна классификация по местам возникновения затрат в зависимости от организационной структуры предприятия. Классификация мест возникновения затрат требует детализации, для определения по каждому подразделению одного базового показателя, учитывающего загрузку данного подразделения и отражающего зависимость затрат от выработки.

Группировка по объектам затрат реализуется в зависимости от производимых товаров, услуг или работ, на которые и падают данные затраты. Объектом затрат может выступать изделие, вид услуг, вид работ, которые предназначены для реализации. Полуфабрикаты являются объектом учета, если требуется контролировать их рентабельность и оценивать изменение их запасов. При серийном, непрерывном производстве, при производстве продукции по отдельным заказам объектом затрат выступает заказ.

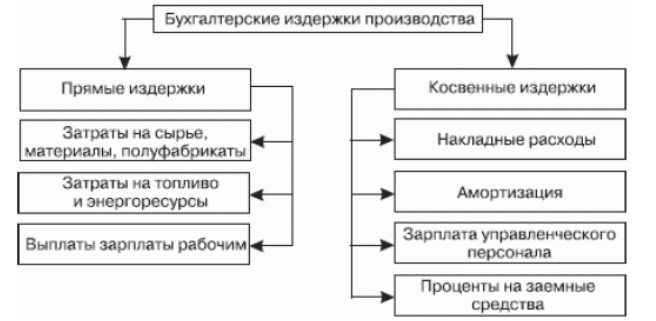

Расходы делятся на прямые и косвенные по способу отнесения на себестоимость объектов учета. В бухгалтерском учете к прямым расходам относятся те расходы, которые можно прямо, по первичным документам, отнести на себестоимость единицы изделия. К косвенным расходам относятся те расходы, которые нельзя в момент их возникновения соотнести с конкретным видом изделий. Такие расходы сначала накапливаются на определенных счетах, а затем в конце отчетного периода распределяются пропорционально выбранной базе между видами продукции.

Рисунок 1.

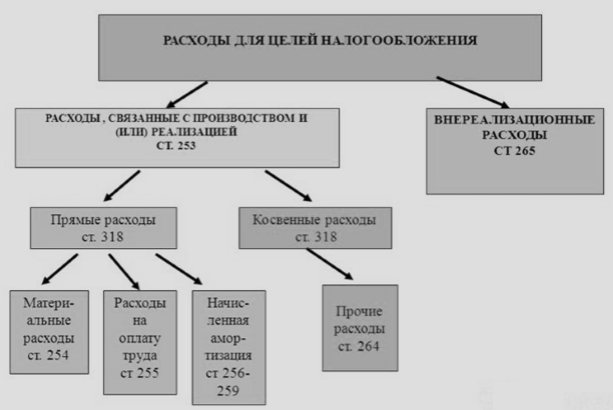

В Налоговом кодексе для целей обложения налогом на прибыль также классифицируют расходы на прямые и косвенные. К прямым расходам, в данном случае, относятся материальные расходы, амортизация и расходы на оплату труда. Все остальные расходы — косвенные. Следует отметить, что в Налоговом кодексе не предусматривается учет себестоимости единицы изделий, а только метод формирования совокупных затрат предприятия за налоговый период. Именно поэтому нельзя пользоваться классификацией Налогового кодекса, для планирования и управления предприятием. Использовать ее необходимо только для исчисления налоговой базы по налогу на прибыль.

Рисунок 2. Классификация расходов

Существует множество других классификаторов, помогающих управлять затратами осознанно, эффективно и своевременно.

Замечание 2

Классификация затрат позволяет использовать методы управления расходами, подразделяющиеся на административные и экономические.

Административные методы помогают предотвратить необоснованные, несанкционированные расходы, хищения и злоупотребления. К экономическим методам управления затратами относятся планирование и бюджетирование.

Получи деньги за свои студенческие работы

Курсовые, рефераты или другие работы

Читайте также: Порядок учета расчетов с подотчетными лицами: законодательство

Последующий анализ расходов по обычным видам деятельности

Для формирования финансового результата от обычных видов деятельности определяют себестоимость проданных товаров, продукции, работ, услуг. Она формируется на базе:

- расходов по обычным видам деятельности, признанных в отчетном году и в предыдущие отчетные периоды;

- переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды;

- корректировок, зависящих от особенностей производства и продаж.

При этом коммерческие и управленческие расходы можно признавать в себестоимости проданного полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

Правила учета затрат на производство продукции/продажу товаров/выполнение работ/оказание услуг в разрезе элементов и статей, исчисления себестоимости устанавливают отдельные нормативные акты и Методическими указаниями по бухучету (например, если МПЗ – то приказ Минфина от 28.12.2001 № 119н).

Также см. «Как признают расходы в бухгалтерском учете».

Рекомендация Р-91/2018 — ОК МАШ «Управленческие расходы»

ФОНД «НАЦИОНАЛЬНЫЙ НЕГОСУДАРСТВЕННЫЙ

РЕГУЛЯТОР БУХГАЛТЕРСКОГО УЧЕТА

«БУХГАЛТЕРСКИЙ МЕТОДОЛОГИЧЕСКИЙ ЦЕНТР»

(ФОНД «НРБУ «БМЦ»)

Принята на заседании ОК МАШ 2018-02-02

ОПИСАНИЕ ПРОБЛЕМЫ

В рамках своей деятельности организация выполняет государственные заказы, включая государственные оборонные заказы. Организация формирует полную себестоимость готовой продукции, включающую в себя общехозяйственные расходы, которые в существенной доле носят управленческий характер (далее – управленческие расходы).

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) позволяет организациям признавать управленческие расходы в себестоимости проданных продукции, товаров, работ, услуг в составе показателя «Себестоимость продаж», отражаемого по строке 2120 отчета о финансовых результатах.

Вместе с тем в ПБУ 10/99, а также в ПБУ 4/99 содержатся требования обособленного представления управленческих расходов в отчете о финансовых результатах. В форме этого отчета, утвержденной приказом Минфина России от 02.07.2010 № 66н, для этих целей предусмотрена отдельная строка 2220 «Управленческие расходы».

В этой связи возникают вопросы:

Допустимо ли включать управленческие расходы в себестоимость готовой продукции с отражением данных остатков в балансе?

Какие варианты представления управленческих расходов в отчете о финансовых результатах допустимы?

РЕШЕНИЕ

1. Управленческие расходы, понесенные в текущем периоде, признаются в составе расходов и относятся на финансовые результаты этого периода, если иное не установлено настоящим пунктом. Затраты управленческого характера, которые могут быть непосредственно соотнесены с производством продукции, могут включаться в себестоимость остатков готовой продукции и (или) незавершенного производства, представляемых в качестве актива (запасов) в бухгалтерском балансе.

2. В целях представления информации в отчете о финансовых результатах управленческие расходы по выбору организации могут включаться в показатель «Себестоимость продаж» и распределяться при этом по видам проданной продукции, товаров, работ, услуг, либо могут представляться как отдельный вид расходов по обычной деятельности, не включаемый в себестоимость продаж. Выбранный организацией способ представления управленческих расходов и их сумма, включенная в показатель «Себестоимость продаж», в случае их существенности раскрываются в пояснениях к отчету о финансовых результатах.

3. Если организация решает представлять в отчете о финансовых результатах управленческие расходы в составе показателя «Себестоимость продаж», то в случае их существенности такие расходы представляются в отдельной подстроке к строке «Себестоимость продаж».

4. В случае несущественности управленческих расходов их сумма может включаться в выбранную организацией строку отчета о финансовых результатах исходя из требования рациональности.

5. Затраты управленческого характера, непосредственно соотносимые с производством продукции и включаемые в ее себестоимость в соответствии с пунктом 1 настоящей Рекомендации, учитываются после такого включения вместе с другими компонентами себестоимости соответствующих запасов и отдельно не обособляются, в том числе при отнесении балансовой стоимости этих запасов в связи с их продажей на расходы периода в составе показателя «Себестоимость продаж».

ОСНОВА ДЛЯ ВЫВОДОВ

В соответствии с пунктом 6 Положения по бухгалтерскому учету ПБУ 5/01 «Учет материально-производственных запасов» не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов. Указанная норма сформулирована только в отношении приобретения материально-производственных запасов и не относится к себестоимости незавершенного производства и готовой продукции. Вместе с тем, исходя из подпункта б) пункта 7.1 Положения по бухгалтерскому учету ПБУ 1/2008 «Учетная политика организации» данная норма должна применяться в том числе и в отношении незавершенного производства и готовой продукции.

Также в силу подпункта а) пункта 7.1 ПБУ 1/2008 для решения данного вопроса должна применяться норма §.16 международного стандарта IAS 2 «Запасы», которая по содержанию аналогична указанной выше норме пункта 6 ПБУ 5/01. Так, в соответствии с пунктом (с) §.16 IAS 2 примером затрат, не включаемых в себестоимость запасов и признаваемых в качестве расходов в период возникновения, являются административные накладные расходы, которые не способствуют обеспечению текущего местонахождения и состояния запасов.

Кроме того, в соответствии с пунктом 203 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Министерства финансов Российской Федерации от 28 декабря 2001 г. № 119н, готовая продукция учитывается по фактическим затратам, связанным с ее изготовлением (по фактической производственной себестоимости).

Исходя из изложенного затраты управленческого характера могут не признаваться текущими расходами периода и включаться в стоимость активов (запасов) в бухгалтерском балансе исключительно в том, случае, если они могут быть непосредственно соотнесены с производством продукции.

В соответствии с пунктом 9 Положения по бухгалтерскому учету ПБУ 10/99 «Расходы организации» для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров. При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности».

Указанная норма дает возможность не выделять управленческие расходы в отчете о финансовых результатах в отдельный вид расходов, а включить их сумму в состав показателя «Себестоимость продаж», распределив их по видам проданной продукции (товаров, работ, услуг). В этой связи в соответствии с п.20 ПБУ 10/99 в составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию порядок признания управленческих расходов.

Вместе с тем, в соответствии с п.21 ПБУ 10/99 в отчете о финансовых результатах расходы организации отражаются с подразделением на себестоимость проданных товаров, продукции, работ, услуг, коммерческие расходы, управленческие расходы и прочие расходы. Аналогичное требование содержится в п.23 Положения по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации», согласно которому отчет о прибылях и убытках должен содержать числовые показатели (с учетом изложенного в пунктах 6 и 11 Положения), среди которых отдельно названы «Себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов)» и «Управленческие расходы».

В соответствии с п.11 ПБУ 4/99) показатели об отдельных расходах должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансовых результатов ее деятельности организации. При этом показатели об отдельных видах расходов могут приводиться в отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности. Кроме того, в соответствии с пунктом 7.4 Положения по бухгалтерскому учету ПБУ 1/08 «Учетная политика организации» в той степени, в которой применение учетной политики, сформированной в соответствии с пунктами 7 и 7.1 этого Положения, приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности (несущественная информация), организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности (без применения пунктов 7, 7.1 настоящего Положения). Отнесение информации к несущественной организация осуществляет самостоятельно исходя как из величины, так и характера этой информации.

Исходя из изложенного, в случае существенности сумма управленческих расходов должна быть выделена в бухгалтерской отчетности обособленно, в том числе и в тех случаях, когда такие расходы являются частью показателя «Себестоимость продаж».

Вместе с тем, в нормативных правовых актах по бухгалтерскому учету отсутствуют основания для обособления в бухгалтерском учете каких-либо затрат после того, как эти затраты были обоснованно включены в стоимость активов, в том числе, затрат управленческого характера после того, как они были включены в себестоимость запасов.