- Понятие «Расчетный счет» и его назначение

- Что такое расчетный счет, зачем он нужен бизнесу

- Порядок открытия расчетного счета

- Синтетический и аналитический учет операций по расчетному счету

- Как вести бухгалтерский учет денежных средств в кассе?

- Нормативная база учета по счету 51 «Расчетные счета», документальное оформление расчетов

- Типовые проводки по счету 51 «Расчетные счета»

- Хозяйственные операции по дебету счета 51 «Расчетные счета»

- Бухгалтерский учет кредитных операций

Понятие «Расчетный счет» и его назначение

В практической деятельности каждый хозяйствующий субъект сталкивается с необходимостью осуществлять расчеты в безналичной форме. Расчеты предприятия с поставщиками за приобретенные материалы (услуги); с покупателями за реализуемую продукцию; с кредитными учреждениями по займам; расчеты по обязательным платежам в бюджет, платежи во внебюджетные фонды и другие чаще всего осуществляются через расчетный счет.Понятийная справка!

Расчетный счет – это счет, открытый предприятием в банке в рублевой валюте и предназначенный для хранения денежных средств организации и осуществления расчетов в безналичной форме.

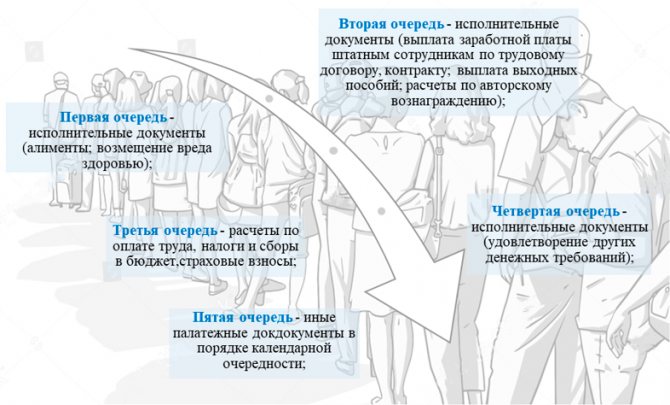

Расчетный счет является основным счетом организации, через который осуществляются денежные операции. При этом организация самостоятельно определяет необходимое количество расчетных счетов. Каждому открытому счету присваивается 20-тизначный номер, с указанием этого в уставе предприятия. В дальнейшем данный номер указывается во всех документах связанных с движением денежных средств по расчетному счету. Банковское расчетно-кассовое обслуживание осуществляется на основании заключенного договора между организацией и банком. Операции по расчетному счету осуществляются в хронологическом порядке по соответствующему распоряжению владельца счета (организации), а также без распоряжения владельца в случаях, определённых законодательством. При образовании недостатка денежных средств списание со счета осуществляется в следующем порядке:

Соблюдение данной очереди регламентируется ст. 855 Гражданского кодекса РФ.

Расчетный счет открывается в кредитных учреждениях (банках), которые предприятия выбирает для себя самостоятельно.

Управляющий банком на Заявление об открытии счета ставит «разрешительную» подпись и хозяйствующему субъекту, открывающему счет, присваивается номер расчетного счета, состоящий из 20 знаков. Через расчетный счет осуществляются все безналичные расчеты предприятия (только с помощью документов).

С 1 мая 2014 года организации и ИП, являющиеся плательщиками страховых взносов, освобождены от обязанности сообщать в ФСС и ПФР сведения об открытии и закрытии банковских счетов. Эти изменения внесены Федеральным законом от 02.04.2014г. № 59-ФЗ.

Со 2 мая 2014 года отменена обязанность организаций и ИП сообщать в налоговую инспекцию сведений об открытии и закрытии счетов, согласно Федерального закона от 02.04.2014г. № 52-ФЗ.

Что такое расчетный счет, зачем он нужен бизнесу

Под расчетным счетом понимают специальный счет в финансовой организации, с помощью которого юридическое лицо или ИП могут проводить определенные денежные операции. В реквизитах компании расчетный счет представляет собой комбинацию из 20 цифр, которые несут определенную информацию.

С помощью расчетного счета можно:

- оплачивать услуги и товары безналичным способом;

- принимать оплату за свои услуги от других ИП и юридических лиц;

- хранить деньги, вести по ним учет;

- осуществлять инкассацию денежных средств;

- выплачивать заработную плату;

- принимать оплату по банковским картам или через интернет-эквайринг;

- осуществлять валютные переводы и многое другое.

Владельцы расчетного счета могут получить доступ и к другим банковским услугам — овердрафту, начислению процентов на неснижаемый остаток, факторингу. Без расчетного счета невозможно участие в тендерах. С его помощью легче совершать платежи по ОМС, в ПФР и другие государственные структуры

Порядок открытия расчетного счета

Для открытия расчетного счета в банке юридическое лицо обязано предоставить следующие документы в банк:

- Заявление на открытие счета в рублях, подписанное руководителем и главным бухгалтером организации;

- Договор банковского счета (два экземпляра) в рублях, подписанный на каждом листе;

- Свидетельство о государственной регистрации юридического лица;

- Копия выписки из единого государственного реестра юридических лиц заверенная нотариально или органом, выдавшим документ с датой выдачи не превышающей 1-го месяца до подачи документов;

- Копия надлежащим образом утвержденного устава (положения) с изменениями и дополнениями заверенная нотариально или органом, зарегистрировавшим документ;

- Копия учредительного договора, заверенная нотариально или вышестоящим органом;

- Протокол собрания учредителей;

- Копия трудового договора с руководителем организации;

- Копия приказа о вступлении в должность руководителя и назначением главного бухгалтера, заверенные оттиском печати и подписью руководителя организации;

- Карточка с образцами подписей и отписка печати руководителя предприятия и главного бухгалтера, заверенная нотариально;

- Ксерокопия паспортов лиц заявленных в карточке образцов подписей;

- Оригинал свидетельства о постановке на учет в налоговом органе и его нотариально заверенная копия;

- Копия информационного письма из территориального органа государственной статистики с присвоенными кодами и подтверждающего постановку на учет в государственный территориальный статистический орган, заверенная оттиском печати и подписями должностных лиц организации (не обязательно);

- Копии лицензии на виды деятельности, осуществлении которых требует наличие лицензий.

Перечень необходимых документов закреплен Инструкцией Банка России от 30.05.2014 N 153-И (ред. от 24.12.2018) «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» (Зарегистрировано в Минюсте России 19.06.2014 N 32813).

Синтетический и аналитический учет операций по расчетному счету

В плане счетов информация о движении денежных средств на расчетных счетах в банке учитывается на активном счете 51 «Расчетные счета». По дебету счета отражается поступление денежных средств на расчетный счет, по кредиту их списание. Сальдо по счету может быть только дебетовым, либо нулевым.

Аналитический учет движения денежных средств ведется в «Выписках банка». Банк составляет и предоставляет выписки организации согласно документооборота банка. Выписка составляется с позиции банка, при этом она предоставляется с приложением всех первичных документов. Периодичность предоставления выписок определяется оборотом движения денежных средств на расчетном счете, но как правило ежедневно.

Выписка банка

Дебет (Дт)Кредит (Кт)Остаток на 01.02.20201 000 000,00От покупателя поступила выручка за реализованную продукцию200 000,00Рассчитались с бюджетом по НДФЛ80 000,00Остаток на 02.02.20201 120 000,00

Банковская выписка является основанием для составления корреспонденции счетов по счету 51 «Расчетные счета».

Важно обратить внимание на то, что как уже говорилось ранее выписка составляется с позиции банка. А это в свою очередь означает, что суммы, отраженные в выписке по кредиту в бухгалтерском учете должны быть отражены по дебету счета 51 и наоборот, те суммы, которые в выписке стоят по дебету являются расходом по счету 51 и предприятие должно отразить их в кредитовом обороте. Исходя из этого, сальдо в выписке может быть только кредитовым, т.к. отрицательного остатка по счету быть не может.

В случае если у предприятия открыто несколько расчетных счетов аналитический учет по счету 51 «Расчетные счета» необходимо вести в разрезе каждого счета.

Синтетический учет движения денежных средств на расчетном счете при журнально-ордерной форме учета ведется в журнале-ордере №2, ведомости №2 и соответственно в Главной книге. В автоматизированной форме учета в качестве регистров систематизирующих данные первичного учета выступают: ОСВ, анализ счета, карточка счета, ОСВ по счету.

Как вести бухгалтерский учет денежных средств в кассе?

Условия, которых следует придерживаться при работе с наличными деньгами, содержатся в указании ЦБ РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У (далее − порядок).

Обратим внимание на важные моменты указанного порядка:

- организация должна предусмотреть максимальный предел суммы, хранящейся в кассе (п. 2);

- ответственным за кассу является кассир или иное лицо из числа работников, назначенное руководителем для выполнения указанной функции (п. 4);

- практически все операции с наличными необходимо фиксировать в кассовой книге (п. 4.6);

- поступление денег сопровождается составлением приходно-кассового ордера — ПКО (п. 5), использование — расходно-кассовым ордером — РКО (п. 6).

В бухучете проводки по операциям с наличными, осуществленные через кассу, делаются с использованием сч. 50 «Касса»: при получении денег делается запись по Дт 50, при выдаче денег — задействуется Кт 50.

Об использовании в бухучете счета 50 см. в статье «Что означает дебет 50 и кредит 50, 71, 51, 76 (нюансы)?».

Нормативная база учета по счету 51 «Расчетные счета», документальное оформление расчетов

Нормативное регулирование учета расчетов по счету 51 «Расчетные счета» в первую очередь определено: Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 06.12.11г., а также Планом счетов и инструкцией по его применению, утвержденного Министерством финансов РФ приказом №94н от 31.10.2000г.

Кроме этого, как упоминалось ранее, в качестве нормативной базы выступают:

- Гражданский кодекс РФ;

- Инструкция Банка России от 30.05.2014 N 153-И (ред. от 24.12.2018) «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»;

- Положение Банка России от 19.06.2012 N 383-П (ред. от 11.10.2018) «О правилах осуществления перевода денежных средств»;

- и др.

Первичными документами учета движения денежных средств на расчетном счете являются:

- Платежное поручение;

- Инкассовое платежное поручение;

- Платежное требование;

- Объявление на взнос наличными;

- Денежный чек.

Понятийная справка!

Платежное поручение – это документ, представляющий собой распоряжение банку о перечислении денежных средств со счета владельца на счет получателя.

Инкассовое платежное поручение – требование о списании в бесспорном порядке денежных средств в случаях, определенных законодательством. При списании денежных средств на основании исполнительных документов в инкассовом поручении необходимо указывать ссылку на дату, исполнительный документ и орган его выдавший (Например, списание пеней и неуплаты налогов в ИФНС).

Платежное требование – это документ, представляющий собой требование поставщика к покупателю и поручение покупателя своему банку об оплате поставленных товаров, работ и услуг. При этом поставщик направляет платежное требование напрямую в банк покупателя.

Объявление на взнос наличными – оформляется при внесении наличных денег на расчетный счет. Банк в качестве документа, подтверждающего получение денег, выдает квитанцию.

Денежный чек – документ, выступающий в качестве распоряжения банку о выдаче наличных денежных средств в указанном размере. Чековые книжки выдаются банком на основании специального заявления и являются документами строгой отчетности. Испорченные чеки не удаляются, они подлежат хранению у чекодателя не менее трех лет. При закрытии счета чекодатель обязан возвратить в банк оставшиеся неиспользованные чековые корешки.

Типовые проводки по счету 51 «Расчетные счета»

Хозяйственные операции по дебету счета 51 «Расчетные счета»

№Содержание хозяйственных операцийПервичные документыКорреспондирующие счетаДебетКредит123451Поступили наличные деньги из кассы на р/сВыписки банка, объявление на взнос наличными, квитанция банка о приеме наличных денег51502Поступили денежные средства с валютных счетовВыписка банка по валютному счету, выписка банка по расчетному счету51523На расчетный счет возвращены неиспользованные суммы аккредитива, чеков, банковских карт, депозитовВыписка банка по расчетному счету, выписка банка по специальным счетам51554Поступили денежные средства, числящиеся в пути (денежные переводы, инкассация выручки)Выписка банка по расчетному счету51575В порядке возврата предоставленных долгосрочных и краткосрочных займов другой организации поступили денежные средства на расчетный счетВыписка банка по расчетному счету51586Поступление от поставщиков и подрядчиков (возврат предоплаты, авансовых перечислений, сумм переплаты)Выписка банка по расчетному счету и платежное поручение51607Отражена выручка от покупателей и заказчиков за поставленную готовую продукцию, выполненную работу, оказанные услугиВыписка банка по расчетному счету, платежное поручение, платежное требование51628Поступили денежные средства за счет кредитов банков и прочих займов:

А) краткосрочных

Б) долгосрочных

Читайте также: Акт о проверке наличных денежных средств кассы по форме КМ-9Выписка банка по расчетному счету, документы на получение краткосрочных и долгосрочных кредитов и займовА) 51

Б) 51А) 66

Б) 679Возвращены из бюджета суммы переплат по налогам и сборам по результатам перерасчетаВыписка банка по расчетному счету, платежное поручение516810Возмещены организации фондом социального страхования расходы по выплате различных пособийВыписка банка по расчетному счету, платежное поручение5169/111Возвращены из внебюджетных фондов сумма переплат по результатам пересчетаВыписка банка по расчетному счету, платежное поручение516912Зачислены на р/с перечисленные подотчетными лицами выручка за проданную продукцию и товарыВыписка банка по расчетному счету, квитанции почтовых переводов517113Отражены суммы поступившие от работников организации, погашение займа, возмещение материального ущербаВыписка банка по расчетному счету, квитанции почтовых переводов517314Денежные средства в счет вклада в уставный капитал поступили на расчетный счетВыписка банка по расчетному счету, платежные поручения517515Поступили на расчетный счет денежные средства от разных организаций и физических лиц в счет погашения дебиторской задолженности; зачислены суммы удовлетворенных претензий, дивиденды по ценным бумагам, проценты по долговым обязательствам других организаций, доходы от участия в уставных капиталах других организаций, распределённая прибыль от совместной деятельности, средства от дочерних организацийВыписка банка по расчетному счету, платежные поручения517616Зачислены суммы страховых возмещений, полученные организацией от страховых компанийВыписка банка по расчетному счету, платежные поручения517617Поступили денежные средства в счет целевого финансированияВыписка банка по расчетному счету, платежные поручения518618Поступили денежные средства в счет чрезвычайных доходов в результате чрезвычайной ситуацииВыписка банка по расчетному счету5199/419На р/с головной организации поступили денежные средства от структурного подразделения, учитываемого на отдельном балансеВыписка банка по расчетному счету517920Поступили денежные средства в счет доходов будущих периодовВыписка банка по расчетному счету5198/1

Бухгалтерский учет кредитных операций

Согласно ГК РФ, Плану счетов, ПБУ 15/2008 учет кредитных обязательств ведется на счет 66 (Расчеты по краткосрочным кредитам/займам) и счет 67 (Расчеты по долгосрочным кредитам/займам). К первым относятся взятые на срок менее года, ко вторым – на срок более года. В бухгалтерском учете кредитных операций основные типовые проводки таковы:

- Получен кредит на банковский счет – Д 51 (52, 55) К 66 (67).

- Начислены очередные проценты по кредитному обязательству – Д 91 К 66 (67).

- Начислены очередные проценты, относящиеся на стоимость актива – Д 08 К 66 (67).

- Отражена по валютному кредиту отрицательная курсовая разница – Д 91 К 66 (67).

- Отражена по валютному кредиту положительная курсовая разница – Д 66 (67) К 91.

- Погашены очередные проценты, долг по кредитному обязательству – Д 66 (67) К 51 (52, 55).

При получении кредитов/займов у предприятия возникают основные затраты (проценты, курсовые разницы) и дополнительные (консультационные услуги, экспертиза, нотариальные услуги и пр.). Первые подлежат включению в расходы текущего периода, с учетом ограничения процентов по нормативным алгоритмам. Вторые – в расходы будущих периодов с равномерным последующим отнесением на текущие путем единовременного списания. Метод отнесения на затраты дополнительных издержек закрепляется в учетной политике.