Любая предпринимательская деятельность сопровождается затратами, будь то изготовление/реализация товаров или оказание услуг. Для аккумулирования расходов в одном месте, в ПБУ предусмотрен счет 20 «Основное производство». Счет активный, но затраты, собирающиеся на нем, носят временный характер. По мере накопления расходов и завершения производственного процесса, расходы списываются на другой счет. Рассмотрим типовые проводки и практический пример операции с использованием счета 20.

- Зачем нужен 20 счет

- Распределение расходов

- Какие расходы учитывают на 20 счете

- Списание затрат по фактической стоимости

- Какие субсчета открывают к 20 счету

- Порядок закрытия счета

- Прямой способ

- Промежуточный способ

- Прямая продажа выпущенной продукции

- Основные проводки с 20 счетом

- Корреспонденция счетов

- Взаимодействие с другими счетами

- Субсчета

- Отражение затрат и прибыли на примере

- Отражение затрат на производство

- Реализация готовых изделий

Зачем нужен 20 счет

Счет 20 собирает информацию обо всех понесенных в производственном процессе расходах. На нем бухгалтер фиксирует такие затраты:

- по выпуску продукции;

- по выполнению строительных и проектно-изыскательных работ;

- по оказанию услуг;

- по НИОКР и так далее.

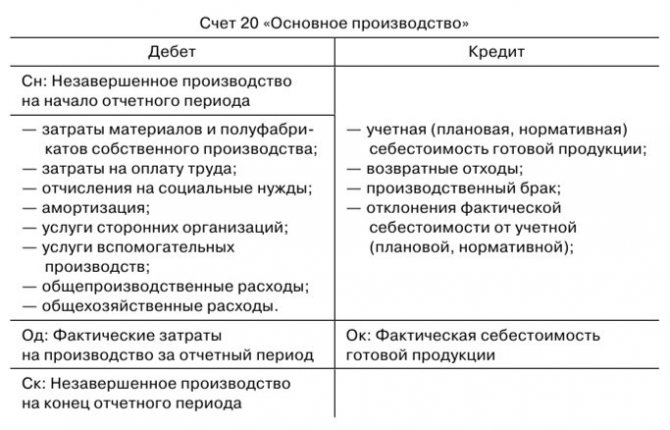

Счет 20 — активный. По дебету собирают прямые расходы, которые связаны с созданием товаров или услуг. По кредиту списывают себестоимость готовых изделий. Остаток по счету 20 может быть только дебетовый при условии, что у компании есть незавершенное производство (НЗП).

Распределение расходов

Аналитический учет на счете 20 бухгалтеру необходимо вести по видам продукции.

Расходы, относящиеся к нескольким видам продукции (косвенные расходы), для включения в себестоимость каждой единицы выпущенной продукции должны быть распределены. Организацией может быть самостоятельно определен показатель, пропорционально которому будет производиться распределение расходов. Таким показателем может выступать объем (стоимость) материалов и сырья, использованных при производстве конкретного вида продукции, или сумма заработной платы рабочих, занятых на производстве.

Читайте также: Как составить бухгалтерские проводки: основные правила и 11 примеров из практики

Какие расходы учитывают на 20 счете

В первую очередь на 20 счете фиксируют прямые расходы. Те затраты компании, которые напрямую зависят от выпуска продукции: это сырье, зарплата и так далее.

Все расходы, которые списывают на 20 счет, условно делят на пять групп:

- на материалы — расходы на покупку сырья, материалов, ГСМ и так далее;

- на зарплату — затраты на выплаты производственных рабочих;

- на соцстрах — это все налоги и взносы с зарплаты;

- амортизационные отчисления — по оборудованию, которое используется в производстве;

- прочие расходы.

Кроме этого в конце периода на 20 счет списывают суммы затрат со счетов 23, 25, 26 и 29. Со счета 25 списывают затраты, связанные с содержанием оборудования, коммунальными расходами, арендой, зарплатой. Со счета 26 — зарплату администрации, амортизацию общехозяйственных ОС, плату за аренду и так далее.

Списание затрат по фактической стоимости

Организовав учет ГП по фактической себестоимости, бухгалтер, ведущий производство, должен сделать проводку: Дт 43 Кт 20.

Суть записи в том, что себестоимость прямо и в реально сформировавшейся сумме списана со счета, учитывающего расходы, на счет, на котором ведется учет ГП.

При всей простоте и привлекательности, в использовании этого способа есть ограничения. Речь идет о том, что фактическую себестоимость удается рассчитать только в конце отчетного периода. В обстоятельствах, когда продукция отгружается постоянно, лучше взять за основу плановую себестоимость.

Здесь есть два варианта организации учета:

- списывать расходы, применяя 40-й счет («Выпуск готовой продукции»);

- или обойтись без него.

Какие субсчета открывают к 20 счету

К основному счету производства открывают небольшое количество субсчетов, если это необходимо. Самый популярные субсчета:

- 20.1 «Растениеводство»

- 20.2 «Животноводство»

- 20.3 «Промышленные производства»

- 20.4 «Прочие основные производства»

При необходимости компания может открыть дополнительные субсчета.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Порядок закрытия счета

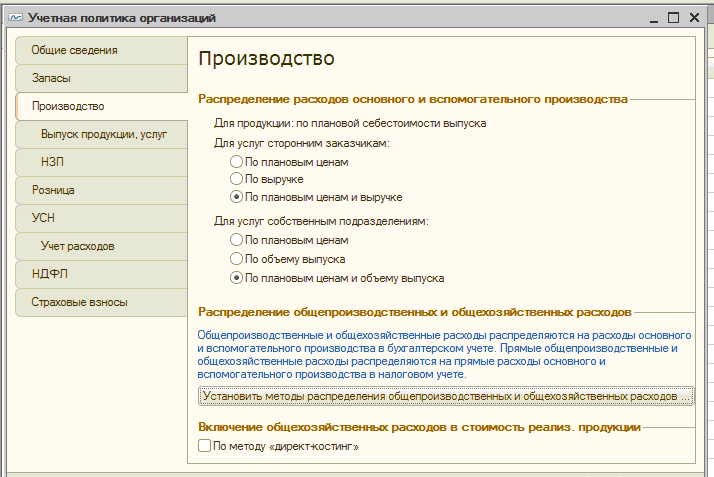

Способ, которым производится итоговое закрытие счета 20 необходимо указать в учетной политике. Кроме этого, если это необходимо сделать, в этом же документе проставляется база для распределения.

Всего различают три способа, которым можно закрыть счет 20.

Прямой способ

В течение расчетного периода себестоимость продукции нельзя определить. При этом уже вышедшая из производства продукция должна учитываться по каким-либо условным ценам. После того, как выполнено закрытие месяца, себестоимость по вышедшей продукции корректируется до уровня фактической.

При использовании данного метода нет возможности определить фактическую себестоимость в течение расчетного месяца.

Читайте также: Влияние пандемии на формирование оценочных резервов

Промежуточный способ

При использовании данного метода в учете используется счет 40 «Выпуск продукции». На нем производится фиксация плановой себестоимости (по кредиту счета) от фактической (по дебету счета). После того, как месяц завершен, сумма отклонений пропорционально списывается на счета 43 и 90.

Прямая продажа выпущенной продукции

При этом варианте созданная продукция не остается на складе, а продается сразу с производства. В этой ситуации все производственные затраты сразу переносятся на себестоимость продаж счет 90. Обычно, таким способом происходит закрытие затрат по услугам.

Основные проводки с 20 счетом

На 20 счет списывают все производственные расходы. Большая часть проводок из таблицы будет знакома любому бухгалтеру, работающему на производстве.

ДебетКредитСуть операции2002Амортизация оборудования2005Амортизация нематериальных активов2010Передали сырье и материалы для производства2021Передали полуфабрикаты для производства2023Списали стоимость работ, оказанных вспомогательным производством2025Списали общепроизводственные расходы2026Списали общехозяйственные расходы2028Обнаружили производственный брак2041Списали себестоимость товаров, израсходованных при производстве2060Учли стоимость работ сторонних компаний в производстве2070Начислили зарплату сотрудникам, занятым в производстве2069Начислили страховые взносы на зарплату сотрудников, занятых в производстве2096Начислен оценочный резерв на оплату отпусков производственного персонала2120Списали себестоимость произведенных полуфабрикатов4020Отразили фактическую себестоимость продукции4320Списана себестоимость фактически изготовленной продукции9420Списаны потери от порчи ценностей90.220Списана себестоимость реализованной незавершенной продукции

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Наша программа отлично подходит для бухучета на производственных предприятиях. Ведите учет затрат в разрезе номенклатуры, видов затрат и подразделений. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Корреспонденция счетов

Счет 20 может корреспондировать со следующими счетами.

По дебету счета 20 в кредит счетов:

- Счет 02 — в части списания амортизации по объектам ОС;

- Счет 04 — при списании амортизации НМА без использования счета 05;

- Счет 05 — в части амортизации объектов НМА;

- Счет 10 — в части списания материалов на производство;

- Счет 11 — в части списания падших или забитых животных;

- Счет 16 — в части списания отклонений в стоимости материалов;

- Счет 19 — в части списания невозмещаемого НДС;

- Счет 20 — при внутренних перемещениях продукции по производству;

- Счет 21 — в части списания в производство собственных полуфабрикатов;

- Счет 23 — в части списания на основное производство затрат вспомогательного производства;

- Счет 25 – в части списания на основное производство общепроизводственных затрат;

- Счет 26 – в части списания на основное производство общехозяйственных затрат;

- Счет 28 — в части возврата в производство продукции с исправленными дефектами либо списания неустранимого брака;

- Счет 40 — при использовании продукции для нужд основного производства;

- Счет 41 – при использовании покупных товаров для нужд основного производства;

- Счет 43 – при использовании основной продукции для нужд основного производства;

- Счет 60 — при включении в себестоимость услуг поставщиков;

- Счет 68 — в части включения в себестоимость некоторых налогов;

- Счет 69 — в части начисленных соцвзносов на основных работников;

- Счет 70 – в части начисленной зарплаты на основных работников;

- Счет 71 — списание подотчетных сумм на нужды производства;

- Счет 75 — в части приема как вклад в уставный капитал незавершенной продукции;

- Счет 76 — в части списания прочих услуг;

- Счет 79 — при учете в себестоимости затрат филиалов либо обособленных подразделений;

- Счет 80 — при вкладе в капитал товарища продукцией в стадии незавершенного производства;

- Счет 86 — в части получения в качестве целевого финансирования объекта с незавершенным производством;

- Счет 91 — при принятии к учету незавершенных изделий, выявленных инвентаризацией;

- Счет 94 — В части списания на производство выявленных недостач и потерь;

- Счет 96 — в части начисления условных обязательств;

- Счет 97 — в части списания на производство сумм расходов будущих периодов.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 10 – в части возврата материалов из производства на склад;

- Счет 11 — При отражении приплода животных;

- Счет 15 — при формировании себестоимости сырья собственной добычи;

- Счет 20 – при внутренних перемещениях продукции по производству;

- Счет 21 — При отражении полуфабрикатов собственного производства;

- Счет 28 — при учете брака продукции;

- Счет 40 — при оприходовании продукции по плановой себестоимости;

- Счет 43 — при оприходовании продукции по фактической себестоимости;

- Счет 45 — при списании себестоимости продукции, которая в данном случае не может быть признана в бухучете;

- Счет 76 — в части списания расходов за счет прочих услуг;

- Счет 79 — в части отражения затрат по структурным подразделениям или филиалам;

- Счет 80 — при возврате доли товарищу за счет незавершенной продукции;

- Счет 86 — при списании средств целевого финансирования после оплаты расходов;

- Счет 90 — при списании себестоимости способом прямой продажи;

- Счет 91 — при списании себестоимости по незавершенным заказам при их аннулировании;

- Счет 94 — при выявлении недостач и потерь в производстве;

- счет 99 — при списании затрат производства при чрезвычайных ситуациях.

Вам будет интересно:

Начисление налога на прибыль: основные виды проводок в [year] году

Взаимодействие с другими счетами

Корреспонденция сч. 20 по дебету осуществляется со следующими разделами:

- Раздел 1 — 02, 04, 08.

- Раздел 2 — 10, 11, 16.

- Раздел 3 — 20, 21, 23, 25, 26, 28, 29-3.

- Раздел 4 — 40, 41, 43.

- Раздел 6 — 60, 68, 69, 70, 71, 73, 75, 76, 79.

- Раздел 8 — 94, 96.

По кредиту сч. 20 взаимодействие с другими счетами осуществляется следующим образом:

- Раздел 2 — 1, 11.

- Раздел 3 — 21, 28.

- Раздел 4 — 40, 43.

- Раздел 6 — 76, 79.

- Раздел 8 — 90, 91, 94, 99.

Субсчета

Для сч. 20 могут быть открыты следующие рекомендованные субсчета по основным направлениям деятельности предприятия:

- 20-01 «Растениеводство». Здесь учитываются затраты на продукцию растениеводства и его отраслей — садоводство, цветоводство, выращивание саженцев.

- 20-02 «Животноводство» — учет затрат на выход продукции животноводства и его отраслей — молочного и мясного скотоводства, овцеводства, рыбоводства, пчеловодства и др.

- 20-03 «Промышленные производства». На этом субсчете отражаются все прямые затраты, связанные с изготовлением товаров, по подготовке и освоению производства, иные производственные расходы, а также затраты по обслуживанию производства и управлению.

- 20-04 «Прочие основные производства» — учет затрат по другим основным видам деятельности производственных предприятий.

Отражение затрат и прибыли на примере

Учет затрат на изготовление готовой продукции мы будем отражать «Отчетом производства за смену». В таком случае номенклатурные группы будут выступать в качестве субконто затратных счетов.

После того, как мы изготовим готовые изделия и будем реализовывать их, либо наши услуги по распилу, номенклатурные группы так же будут участвовать в проводках в качестве субконто.

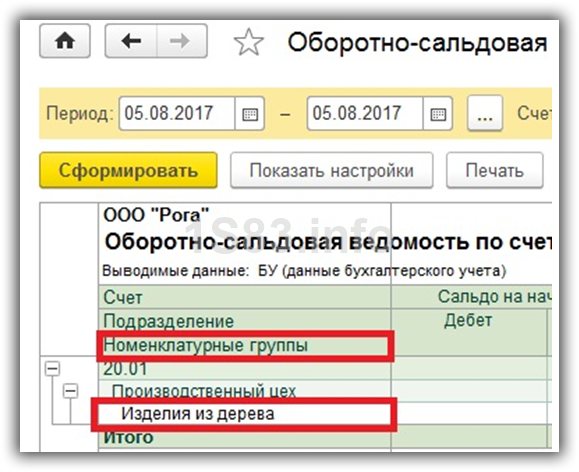

Для того, чтобы получить аналитику в разрезе номенклатурных групп, например, производства изделий из дерева, соответствующая номенклатурная группа обязательно должна быть указана и при отражении затрат и при отражении прибыли. В противном случае вести учет по ним нет никакого смысла, так как полученные данные все равно будут неправильными.

Читайте также: Создание и учет резерва отпусков в казенном учреждении

Отражение затрат на производство

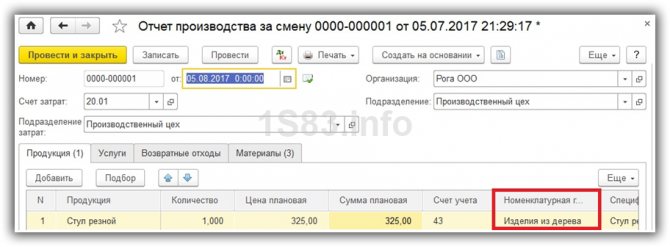

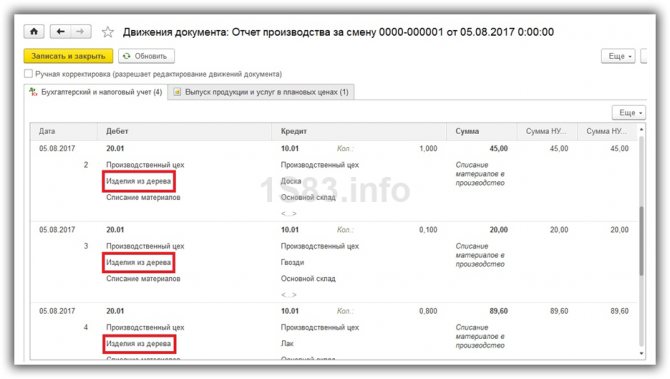

Рассмотрим пример заполнения документа «Отчет производства за смену», который находится в разделе «Производство» программы 1С:Бухгалтерия 3.0. В качестве примера отразим затраты на изготовление резного стула.

В связи с тем, что ранее мы уже добавили позицию «Стул резной» в номенклатурную группу «Изделия из дерева», при добавлении ее в данный документ эти данные подставятся автоматически.

Теперь перейдем на вкладку «Материалы» данного документа и нажмем «Заполнить». На рисунке ниже показано, что все составляющие по спецификации резного стула попали в документ уже с заполненной номенклатурной группой.

После проведения в проводках данного документа вы можете увидеть, что номенклатурная группа «Изделия из дерева» отобразилась в качестве субконто при списании затрат материалов.

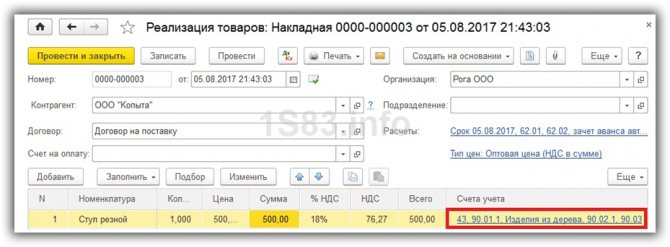

Реализация готовых изделий

В разделе «Продажи» создадим новый документ «Реализация (акты, накладные)». В нем мы укажем, что продаем организации ООО «Копыта» наш только что произведенный резной стул. При выборе номенклатурной позиции в табличной части документа, номенклатурная группа «Изделия из дерева» так же будет проставлена автоматически.

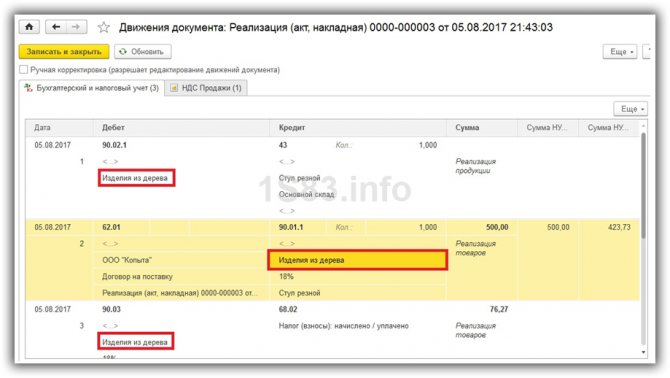

В результате проведения данного документа у всех его движений есть субконто, отражающее такую же номенклатурную группу, которая была в отчете производства за смену. Очень важно, чтобы они совпадали.

В программе 1С Бухгалтерия 3.0 существует много различной стандартной отчетности, отображающей учет по номенклатурным группам. Например, оборотно-сальдовая ведомость по счету, справки-расчеты по себестоимости при закрытии месяца и т. п.