В 2021 г. в Инструкцию № 157н внесены поправки (Приказ Минфина РФ от 14.09.2020 г. № 198н). Уже сейчас надо учитывать имущество, которым пользуются сотрудники даже в нерабочее время, все медизделия, а не только медикаменты.

В каких случаях поможет проводка 0.401.10.172, когда не стоит применять «красное сторно», какие новые счета появились — об этом и другом более подробно.

- Счета учета

- Новшества в аналитическом учете

- Основные средства

- Материальные запасы

- Земельные участки

- Расчеты по операциям финансирования из бюджетов

- Другие объекты учета

- Права пользования нематериальными активами

- Какие поправки нужно учитывать с 2021 г.

- Технические поправки к Инструкции

- Порядок перехода на новые правила

- Счета учета

- Какие поправки надо учесть с отчетности на 1 января 2021 года

- Изменения в счетах и их назначении

- Новшества в аналитическом учете

- Технические поправки к инструкции

- Порядок перехода на новые правила

- Основные средства

- Материальные запасы

- Расчеты по операциям финансирования из бюджетов

- Кто работает на портале

- Другие объекты учета

- Первоначальная стоимость нефинансовых активов.

- Какие поправки нужно учитывать с 2021 г.

- Технические поправки к Инструкции

- Как подключиться к системе

Счета учета

Собственные аналитические коды синтетических счетов и забалансовые счета можно вводить в рабочий план счетов только с учетом требований органа, которому учреждение подает отчетность (субъекта консолидации). В приказе об изменении Инструкции не указано, как поступить с уже установленными дополнительными счетами. Предполагается, что требования должны выполняться в отношении всех счетов, которые отражаются в отчетности после вступления поправок в силу.

Доходы будущих периодов разделяйте по датам признания в финансовом результате. Суммы, которые планируете отнести к доходам текущего года, учитывайте на счете 401.41. Остальные суммы отражайте на счете 401.49 «Доходы будущих периодов к признанию в очередные годы».

На забалансовом счете 27 помимо прочего учитывайте ОС в личном пользовании сотрудников. Это имущество, которое они используют в том числе за пределами учреждения и вне рабочего времени. Ранее в Инструкциях не говорилось о забалансовом учете таких объектов, поэтому вопрос был спорным.

Читайте также: Счет 59: создание резервов под обесценение ценных бумаг. Пример, проводки

По счету 105.01 помимо медикаментов учитывайте все медицинские изделия, которые учреждение использует в медицинских целях. Назначение счета привели в соответствие с кодом 341 КОСГУ.

В отношении некоторых поправок есть расхождения в датах начала применения. Так, в Единый план счетов и Инструкцию № 157н ввели счета 114.87 и 114.88 для учета резерва под снижение стоимости материальных запасов. По стандарту эти резервы надо отражать с 2020 г., однако новые счета действуют с учета за 2021 г. Согласно поправкам к планам счетов № 162н, № 174н и № 183н данные счета нужно применять с отчетности за 2021 год. Таким образом, новшество надо внедрить с текущего года.

Какие поправки надо учесть с отчетности на 1 января 2021 года

Изменения в счетах и их назначении

Собственные аналитические коды синтетических счетов и забалансовые счета можно вводить в рабочий план счетов только с учетом требований органа, которому подаете отчетность (субъекта консолидации). В приказе об изменении инструкции не указано, как поступить с уже установленными дополнительными счетами. Полагаем, требования должны выполняться в отношении всех счетов, которые отражаются в отчетности после вступления поправок в силу. Рекомендуем согласовать все введенные вами счета до подачи отчетности за 2021 год.

Доходы будущих периодов разделяйте по датам признания в финрезультате. Суммы, которые планируете отнести к доходам текущего года, учитывайте на счете 401 41. Остальные суммы отражайте на счете 401 49 «Доходы будущих периодов к признанию в очередные годы».

На забалансовом счете 27 помимо прочего учитывайте ОС в личном пользовании сотрудников. Это имущество, которое они используют в том числе за пределами учреждения и вне рабочего времени. Ранее в инструкциях не указывалось о забалансовом учете таких объектов, поэтому вопрос был спорным.

По счету 105 01 помимо медикаментов учитывайте все медизделия, которые учреждение использует в медицинских целях. Назначение счета привели в соответствие с кодом 341 КОСГУ.

В отношении некоторых поправок неясна дата начала применения. Так, в Единый план счетов и Инструкцию N 157н ввели счета 114 87 и 114 88 для учета резерва под снижение стоимости матзапасов. По стандарту эти резервы надо отражать с 2021 года, однако новые счета действуют начиная с учета за 2021 год. Рекомендуем согласовать с учредителем, финорганом и субъектом консолидации отчетности порядок отражения резерва в текущем периоде.

В инструкции с нынешнего года предусмотрели счет 106 50 для учета вложений в имущество казны. В Единый план счетов его ввели только с 2021 года. В связи с этим дату начала применения счета рекомендуем согласовать с финорганом.

Кроме того, установили правило: при завершении года в счетах с остатками не надо обнулять коды КОСГУ по подстатьям статей 560, 660, 730 и 830. Однако в приказе об изменении инструкции текст этой поправки приведен неполностью. Применять положение рекомендуем по согласованию с учредителем и финорганом.

Новшества в аналитическом учете

Требования к аналитическому учету скорректировали для счетов 101 00, 106 00, 205 00, 206 00, 208 00, 209 00, 210 03, 210 10, 302 00, 304 01 и 304 03. Приведем наиболее существенные поправки.

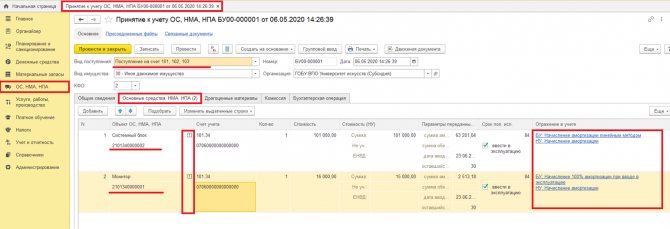

Если после разукомплектования инвентарной группы вновь принимается к учету объект ОС, присваивайте ему новый инвентарный номер. Инвентарный номер комплекса объектов и внутренние инвентарные номера объектов в составе группы в дальнейшем не используйте.

Показатели счета 205 00 в регистрах аналитического учета разделяйте не только по контрагентам, но и по правовым основаниям возникновения доходов (например, по договорам). Учет можно вести по группам контрагентов, но лишь при условии, что вы ведете персонифицированный учет вне балансовых счетов (управленческий учет). При этом не реже чем на каждую отчетную дату сверяйте данные бухгалтерского и управленческого учета.

На счете 302 00 расчеты по закупкам товаров, работ, услуг отражайте в разрезе правовых оснований (договоров). Расчеты по оплате труда вы по-прежнему можете учитывать по группе контрагентов, если персонифицированный учет ведете вне балансовых счетов и данные сверяете на каждую отчетную дату.

Аналитический учет по счетам 206 00, 208 00 и 302 00 ведите в том числе по учетным номерам денежных обязательств (при их наличии).

Уточнен порядок аналитического учета для забалансовых счетов 08 и 20. Например, по забалансовому счету 20 кредиторскую задолженность учитывайте в разрезе кодов классификации доходов, расходов, источников финансирования дефицитов бюджетов, а также контрагентов и КФО.

Технические поправки к инструкции

Часть поправок предусматривает порядок учета, который учреждения и органы уже могли применять на практике.

Читайте также: Работаем правильно: все инструкции по бюджетному учету

Например, на счете 103 00 непроизведенные активы учитывают в разрезе ответственных лиц, местонахождения и идентификационных номеров (кадастровых, реестровых, учетных). Учреждения и органы могли и ранее отражать эти данные в инвентарной карточке.

К спецодежде на счете 105 05 относят только запасы, которые учреждение использует в целях охраны труда, соблюдения техники безопасности, гражданской обороны и защиты от ЧС.

На счете 105 06 отражают в том числе БСО. Исключение — бланки, которые выданы со склада для оформления сотрудникам или которые поступили последним, минуя склад. Такие бланки учитывают на забалансовом счете 03. Минфин уже предписывал применять этот подход в учете.

К забалансовому учету подарков Минфин предъявлял аналогичные требования. Их также закрепили в инструкции по забалансовому счету 07.

Предусмотрели поправки и в отношении операций, которые совершает малое число организаций бюджетной сферы. К примеру, ввели недостающие счета для учета концессии и операций по долгосрочным договорам стройподряда.

Порядок перехода на новые правила

В приказе об изменении инструкции указано только то, что новые правила нужно применять при формировании отчетности на 1 января 2021 года. Полагаем, проводки надо отразить в учете в один день с заключительными операциями.

Учреждения и органы вправе внедрить новшества в аналитическом учете в течение 2021 года. Решение об этом закрепите в учетной политике.

Основные средства

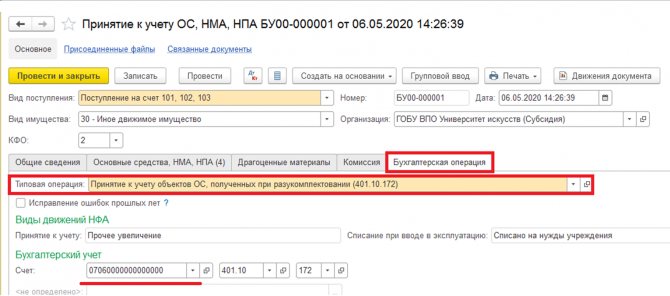

Восстанавливайте объекты на балансе проводкой по счету 0.401.10.172. В инструкциях привели два случая, когда делают такую проводку.

Первая ситуация:

на забалансовый счет 02 списали объект, который перестал удовлетворять критериям актива. При этом собственник имущества потребовал начать использовать имущество по иному назначению или передать другому учреждению.

Вторая ситуация:

имущество учитывается на забалансовом счете 21 и собственник потребовал безвозмездно передать объект другому правообладателю.

При передаче основных средств работникам в личное пользование отражайте имущество на забалансовом счете 27. Подобные объекты стоимостью более чем 10 тыс. руб. продолжайте учитывать на счете 0.101.00.000, отразив по нему внутреннее перемещение.

Если после разукомплектования инвентарной группы вновь принимается к учету объект ОС, присваивайте ему новый инвентарный номер. Инвентарный номер комплекса объектов и внутренние инвентарные номера объектов в составе группы в дальнейшем не используйте.

Материальные запасы

Объекты, учитываемые на забалансовых счетах 02, 03 и 07, восстанавливайте на счете 0.105.00.000 проводкой по счету 0.401.10.172. Поступайте так, если собственник потребовал безвозмездно передать запасы другому учреждению.

Читайте также: Хозяйственный инвентарь в бухгалтерском учете — это…

В аналогичном порядке учитывайте возврат материальных запасов, которые находились в личном пользовании сотрудников и числились на забалансовом счете 27.

Стоимость израсходованных материальных запасов относите в том числе на счета 0.401.20.214, 0.401.20.223, 0.401.20.263, 0.401.20.265 и 0.401.20.267.

При изменении назначения матзапаса изменяйте его учетную группу путем внутреннего перемещения по дебету и кредиту счета 0.105.00.000.

Резерв под снижение стоимости товаров, готовой и биологической продукции начисляйте проводкой по дебету счета 0.401.20.274 и кредиту счетов 0.114.87.440, 0.114.88.440. При выбытии данных запасов или увеличении их плановой цены реализации (распространения) уменьшайте резерв обратной проводкой. В отношении запасов, которые в отчетном периоде реализовали по сниженным ценам, списывайте остатки со счетов 0.105.07.440, 0.105.08.440 на уменьшение резерва по дебету счетов 0.114.87.440, 0.114.88.440.

Расчеты по операциям финансирования из бюджетов

Операции с межбюджетными трансфертами, субсидиями бюджетным и автономным учреждениям отражайте проводками, которые Минфин привел в системных Письмах от 15 января и от 4 февраля 2021 г. Эти корреспонденции закрепили в инструкциях к планам счетов.

По субсидиям бюджетным и автономным учреждениям в том числе прописали, что доходы текущего периода такие учреждения отражают на основании информации о выполнении условий предоставления средств. В качестве такой информации может выступать отчет по субсидии, извещение (ф. 0504805) или иной документ, который закреплен в соглашении. В какой ситуации применять каждый из этих документов, Минфин тоже разъяснял. Ранее уточнили и методические указания к форме извещения.

Для получателей целевых межбюджетных трансфертов дополнительно изменили счет, на котором формируются остатки по неиспользованным средствам прошлого года к возврату. Такие суммы надо отражать на счете 0.303.05.000, а не на счете 0.205.00.000. Отметим, аналогичный порядок применяют бюджетные и автономные учреждения при отражении остатков прошлогодних субсидий к возврату.

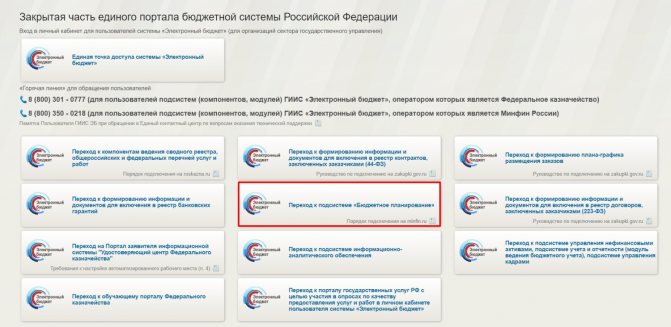

Кто работает на портале

Информацию из системы по контролю за бюджетом получает любой желающий. А вот внесение сведений доступно не для всех, а только для ограниченного круга пользователей, которым оформлен вход по сертификату в Электронный бюджет от Федерального казначейства. Работать в базе портала обязаны:

- органы власти (государственные и муниципальные);

- государственные внебюджетные фонды;

- получатели средств из бюджета (организации и учреждения, финансируемые из бюджета);

- физические лица и иные категории получателей, являющихся участниками бюджетного процесса;

- организации, осуществляющие закупочную деятельность по 223-ФЗ;

- остальные участники бюджетного процесса.

Каждый раздел портала «Электронный бюджет» используется своей категорией пользователей. Например, раздел «Управление финансами» заполняют учреждения в части планов финансово-хозяйственной деятельности. Сведения о проводимой закупочной деятельности в раздел «Управление закупками» обязаны вносить все категории пользователей. Эта система предусматривает и нормативное регулирование, функция доступна органам власти по уровням.

Другие объекты учета

Если по одной смете создаете комплекс объектов нефинансовых активов, отражайте разукомплектацию вложений внутренним перемещением по дебету и кредиту счета 0.106.00.000.

При досрочном расторжении договора аренды или безвозмездного пользования остатки по счетам 0.111.40.000, 0.205.20.000, 0.302.20.000, 0.401.40.000, 0.401.50.000 списывайте проводками, обратными тем, которые вы отражали при признании объектов в учете. Метод «красное сторно» не используйте. Аналогичные поправки в текущем году внесли в стандарт «Аренда».

Восстановление убытка от обесценения нефинансовых активов отражайте по дебету счета 0.114.00.000 и кредиту счета 0.401.20.274.

Бюджетные и автономные учреждения отражают уменьшение стоимости недвижимого и особо ценного движимого имущества на счете 0.210.06.000 по кредиту счета 0.401.10.172. Их учредители уменьшают показатель по счету 0.204.33.000 по дебету счета 0.401.10.172. Метод «красное сторно» не применяется.

Показатели счета 205.00 в регистрах аналитического учета разделяйте не только по контрагентам, но и по правовым основаниям возникновения доходов (например, по договорам). Учет можно вести по группам контрагентов, но лишь при условии, что вы ведете персонифицированный учет вне балансовых счетов (управленческий учет). При этом не реже чем на каждую отчетную дату сверяйте данные бухгалтерского и управленческого учета.

На счете 302.00 расчеты по закупкам товаров, работ, услуг отражайте в разрезе правовых оснований (договоров). Расчеты по оплате труда вы по-прежнему можете учитывать по группе контрагентов, если персонифицированный учет ведете вне балансовых счетов и данные сверяете на каждую отчетную дату.

Аналитический учет по счетам 206.00, 208.00 и 302.00 ведите в том числе по учетным номерам денежных обязательств (при их наличии).

Уточнен порядок аналитического учета для забалансовых счетов 08 и 20. Например, по забалансовому счету 20 кредиторскую задолженность учитывайте в разрезе кодов классификации доходов, расходов, источников финансирования дефицитов бюджетов, а также контрагентов и КФО.

В номерах счетов 0.304.66.000 и 0.304.76.000 указывайте код КОСГУ, исходя из типа вашего учреждения: казенные приводят коды 731 и 831, бюджетные и автономные — коды 732 и 832 КОСГУ. Отметим, аналогичный порядок действует для счетов 0.304.86.000 и 0.304.96.000.

Уполномоченные органы учитывают вложения в имущество казны по новому счету 0.106.50.000. Для него введены и аналитические коды видов имущества. Отметим, поправки к Единому плану счетов и Инструкции № 157н предусматривают различные даты начала применения этого счета. Учитывая изменения в плане счетов № 162н, внедрить новшество нужно с 2021 г.

Первоначальная стоимость нефинансовых активов.

Согласно п. 23 Инструкции № 157н в новой редакции объекты нефинансовых активов принимаются к бухгалтерскому учету по их первоначальной стоимости.

Сумма фактических затрат при приобретении в результате обменных операций, сооружении или изготовлении (создании) нефинансовых активов с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками и (или) подрядчиками (кроме приобретения, сооружения и изготовления нефинансовых активов в рамках деятельности учреждения, облагаемой НДС, если иное не установлено НК РФ), признается их первоначальной стоимостью, если иное не предусмотрено Инструкцией № 157н.

Ранее в определении первоначальной стоимости упоминалась и фактическая, теперь применяется только термин «первоначальная стоимость». Определение первоначальной стоимости не претерпело принципиальных изменений: понятие «приобретение» заменено на «приобретение в результате обменных операций». Таким образом, термины Инструкции № 157н приводятся в соответствие требованиям федеральных стандартов, в частности СГС «Основные средства».

Первоначальная стоимость – стоимость, по которой актив принят субъектом учета к бухгалтерскому учету. Обменные операции – операции, в ходе которых субъект учета передает (получает) активы на условии получения (передачи) активов, сопоставимых по денежной величине (стоимости), преимущественно в форме денежных средств (их эквивалентов) и (или) иных материальных ценностей, работ, услуг, прав на пользование имуществом (п. 7 СГС «Основные средства»).

Первоначальная стоимость непроизведенных активов. Как и прежде, первоначальной стоимостью непроизведенных активов признается их рыночная (кадастровая) стоимость на дату принятия к бухгалтерскому учету.

Первоначальная стоимость нефинансовых активов при оплате неденежными средствами. Если объект нефинансовых активов получен учреждением по договору, предусматривающему исполнение обязательств (оплату) неденежными средствами, то его стоимость определяется (п. 24 Инструкции № 157н в новой редакции):

Читайте также: Активные и пассивные счета: в чем разница и как с ними работать

1) по справедливой стоимости (по которой в сравнимых обстоятельствах приобретаются аналогичные нефинансовые активы);

2) исходя из остаточной (балансовой) стоимости передаваемого взамен актива – при невозможности установить справедливую стоимость ценностей, переданных или подлежащих передаче учреждением, стоимость нефинансовых активов, полученных учреждением по указанным договорам;

3) в условной оценке (один объект – один рубль) – в случае, если данные об остаточной стоимости передаваемого взамен актива по каким‑либо причинам недоступны либо на дату передачи остаточная стоимость передаваемого взамен актива нулевая.

Как видим, более подробно расписан алгоритм определения стоимости для объектов, полученных по договорам оплаты неденежными средствами. В частности, введено понятие справедливой стоимости. Такой термин введен СГС «Основные средства», хотя особенности ее определения остались прежними: цена аналогичного нефинансового актива.

Кроме того, добавили еще два варианта установления стоимости нефинансовых активов учреждения, полученных по договорам оплаты неденежными средствами, что также соответствует требованиям стандарта.

Первоначальная стоимость нефинансовых активов учреждения, полученных по необменной операции. Согласно новой редакции п. 25 Инструкции № 157н первоначальной (фактической) стоимостью объектов нефинансовых активов, полученных учреждением по необменной операции (безвозмездно, в том числе по договору дарения), является их текущая оценочная стоимость на дату принятия к бухгалтерскому учету, признаваемая справедливой стоимостью указанных объектов, увеличенная на стоимость услуг, связанных с их доставкой, регистрацией и приведением в состояние, пригодное для использования.

Определено, что получение нефинансового актива безвозмездно является необменной операцией, а текущая оценочная стоимость приравнена к справедливой, то есть как того требует терминология СГС «Основные средства».

Необменные операции – операции, в ходе которых субъект учета получает (передает) активы без непосредственного предоставления (получения) в обмен активов, сопоставимых по денежной величине (денежным эквивалентам). К необменным операциям относятся операции по передаче (получению) активов безвозмездно (без взимания платы) или по незначимым ценам по отношению к рыночной цене обменной операции с подобными активами (п. 7 СГС «Основные средства»).

Материальные объекты нефинансовых активов, полученные учреждением по необменным операциям, до признания их в составе балансовых объектов учета (активов) учитываются субъектом учета на соответствующих забалансовых счетах по стоимости, указанной при их получении, а в случаях отсутствия таковой – в условной оценке (один объект – один рубль).

Находящиеся в пользовании учреждения материальные объекты нефинансовых активов, предоставленные балансодержателем при выполнении возложенных на него функций по организационно-техническому обеспечению иных учреждений (органов власти), созданных собственником имущества, и осуществлению содержания государственного (муниципального) имущества, учитываются субъектом учета на соответствующих забалансовых счетах по стоимости, указанной при их получении (передаче) (п. 32 Инструкции № 157н в новой редакции).

Определение текущей оценочной стоимости. В пункт 25 Инструкции № 157н введены новые положения, согласно которым определение текущей оценочной стоимости нефинансового актива осуществляется методом рыночных цен на основании данных о сделках с аналогичным или схожим активом, совершенных без отсрочки платежа, в сумме денежных средств, необходимых при продаже (приобретении) указанных активов на дату принятия к учету.

Текущая оценочная стоимость признается в условной оценке, равной рублю, в случае если данные на аналогичные либо схожие материальные ценности по каким‑либо причинам недоступны. При этом названные материальные ценности также отражаются субъектом учета на балансовых счетах в условной оценке (один объект – один рубль).

После получения данных о ценах на аналогичные либо схожие материальные ценности по объекту нефинансового актива (материальной ценности), отраженных на дату признания в условной оценке, комиссией субъекта учета осуществляется пересмотр балансовой (справедливой) стоимости такого объекта.

Введены дополнения в правила определения текущей оценочной стоимости.

Первоначальная стоимость объектов учета аренды. Первоначальная (балансовая) стоимость объектов учета аренды определяется в соответствии с СГС «Аренда» (п. 26 Инструкции № 157н в новой редакции).

Балансовая стоимость нефинансовых активов. Добавлено, что такая стоимость изменяется в случае обесценения нефинансовых активов (п. 27 Инструкции № 157н в новой редакции).

Обесценение актива – это снижение стоимости актива, превышающее плановое (нормальное) снижение его стоимости в связи с владением (использованием) таким активом (нормальным физическим и (или) моральным износом), связанное со снижением ценности актива (п. 5 СГС «Обесценение активов»).

Стоимость продаваемых нефинансовых активов. В пункт 28 Инструкции № 157н введен новый абзац, согласно которому объекты нефинансовых активов, за исключением готовой продукции и товаров, предназначенные для отчуждения не в пользу организаций государственного сектора, отражаются в бухгалтерском учете по справедливой стоимости, определяемой методом рыночных цен.

Стоимость после переоценки. Напомним, учреждения проводят переоценку стоимости объектов имущества и капитальных вложений в нефинансовые активы учреждения, за исключением активов в ценностях Госфонда России, и имущества, составляющего государственную (муниципальную) казну, по состоянию на начало текущего года путем пересчета их балансовой стоимости и начисленной суммы амортизации. Сроки и порядок переоценки устанавливаются Правительством РФ (абз. 1 п. 28 Инструкции № 157н).

Приказом Минфина РФ № 64н внесено следующее уточнение: результат переоценки до справедливой стоимости, определяемой методом рыночных цен, отражается в бухгалтерском учете и раскрывается в бухгалтерской (финансовой) отчетности обособленно в составе финансового результата текущего периода.

Счета учета нефинансовых активов

Напомним, счет, на котором учитываются основные средства, содержит код группы синтетического счета и аналитический код вида синтетического счета объекта учета.

В частности, с 2021 года объекты нефинансовых активов в бюджетном учреждении учитываются на соответствующих счетах Единого плана счетов по аналитическим группам синтетического счета (п. 37 Инструкции № 157н в новой редакции).

Группа счета по объектам имущества Группа счета по затратам на производство готовой продукции, работ, услуг 10 «Недвижимое имущество учреждения» 60 «Себестоимость готовой продукции, работ, услуг» 20 «Особо ценное движимое имущество учреждения» 70 «Накладные расходы производства готовой продукции, работ, услуг» 30 «Иное движимое имущество учреждения» 80 «Общехозяйственные расходы» 40 «Права пользования активами» 50 «Нефинансовые активы, составляющие казну» 90 «Имущество в концессии»

Убрали группу затрат 90 «Издержки обращения», но добавили группу 90 «Имущество в концессии» к объектам имущества, по группе 40 теперь отражаются права пользования активами, а ранее – предметы лизинга.

В свою очередь, коды вида счета также претерпели изменения и согласно п. 53 Инструкции № 157н в новой редакции выглядят следующим образом:

- 1 «Жилые помещения»;

- 2 «Нежилые помещения (здания и сооружения)»;

- 3 «Инвестиционная недвижимость»;

- 4 «Машины и оборудование»;

- 5 «Транспортные средства»;

- 6 «Инвентарь производственный и хозяйственный»;

- 7 «Биологические ресурсы»;

- 8 «Прочие основные средства».

По коду 3 ранее учитывались сооружения, теперь – инвестиционная недвижимость, по коду 7 ранее отражался библиотечный фонд, теперь – биологические ресурсы. У кодов 2 и 6 просто скорректированы названия.

Какие поправки нужно учитывать с 2021 г.

В основном коррективы связаны со вступлением в силу новых стандартов.

Например, при учете по стандарту «Нематериальные активы» по счетам 102.00, 104.00, 106.00, 114.00 применяйте единые аналитические коды видов синтетических счетов:

- N — научные исследования (научно-исследовательские разработки);

- R — опытно-конструкторские и технологические разработки;

- I — программное обеспечение и базы данных;

- D — иные объекты интеллектуальной собственности.

Собственные аналитические коды можно предусмотреть по согласованию с учредителем только для объектов из группы D.

Операции с нематериальными активами, которые получили по лицензионному договору, учитывайте на счетах 111.60, 106.60 и 104.60. Аналитические коды видов те же: N, R, I, D. Забалансовый счет 01 для учета таких объектов больше не используйте.

На счете 114.60 учитывайте обесценение прав пользования нематериальными активами. Сейчас на нем отражается обесценение непроизведенных активов, но с нового года для этих целей предусмотрен счет 114.70.

Ввели и другие счета, например, для исправления ошибок прошлых лет, выявленных контролерами:

- 304.66 «Иные расчеты года, предшествующего отчетному, выявленные по контрольным мероприятиям»;

- 304.76 «Иные расчеты прошлых лет, выявленные по контрольным мероприятиям»;

- 401.16 «Доходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям»;

- 401.17 «Доходы прошлых финансовых лет, выявленные по контрольным мероприятиям»;

- 401.26 «Расходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям»;

- 401.27 «Расходы прошлых финансовых лет, выявленные по контрольным мероприятиям».

Счета 304.84 и 304.94 для исправления ошибок прошлых лет по внутриведомственным расчетам исключены.

В Инструкции с 2021 г. предусмотрели счет 106.50 для учета вложений в имущество казны. В Единый план счетов его ввели только с 2021 г. По плану счетов № 162н дата начала применения счета также приходится на следующий год. Таким образом, внедрить новшество надо с 2021 г.

Уточнили правила составления кассовой книги. Если вы ведете и храните ее в электронном виде с квалифицированной ЭП, одновременно применяйте новую электронную форму журнала регистрации приходных и расходных кассовых ордеров (ф. 0504093).

Скорректировали требования к аналитическому учету на некоторых балансовых и забалансовых счетах. Учреждения и органы вправе учесть эти поправки в течение 2021 г. Решение нужно закрепить в учетной политике.

Новшества в аналитическом учете коснулись балансовых счетов 107.00, 108.00, 210.05, 502.00. Так, на счете 502.01 учет ведите в разрезе учетных номеров бюджетных обязательств, на счете 502.02 — в разрезе учетных номеров денежных обязательств (при их наличии). По счету 502.07 в регистрах аналитического учета отражайте идентификационный номер закупки.

В забалансовом учете требования к аналитике обновлены по счетам 01, 02, 04, 05, 21, 22, 25, 26, 27. К примеру, по трем последним счетам ведите аналитику в том числе по кодам КОСГУ.

Технические поправки к Инструкции

Часть поправок предусматривает порядок учета, который учреждения и органы уже могли применять на практике.

Например, на счете 103.00 непроизведенные активы учитывают в разрезе ответственных лиц, местонахождения и идентификационных номеров (кадастровых, реестровых, учетных). Учреждения и органы могли и ранее отражать эти данные в инвентарной карточке.

Читайте также: Учет запасных частей: проводки, документация и бухгалтерский учет

К спецодежде на счете 105.05 относят только запасы, которые учреждение использует в целях охраны труда, соблюдения техники безопасности, гражданской обороны и защиты от ЧС.

На счете 105.06 отражают в том числе БСО. Исключение — бланки, которые выданы со склада для оформления сотрудникам или которые поступили последним, минуя склад. Такие бланки учитывают на забалансовом счете 03. Минфин уже предписывал применять этот подход в учете.

К забалансовому учету подарков Минфин предъявлял аналогичные требования. Их также закрепили в инструкции по забалансовому счету 07.

Предусмотрели поправки и в отношении операций, которые совершает малое число организаций бюджетной сферы. К примеру, ввели недостающие счета для учета концессии и операций по долгосрочным договорам стройподряда.

Как подключиться к системе

«Электронный бюджет» имеет несколько уровней защиты. Чтобы получить доступ к изменению информационных баз данных, требуется подключение и регистрация в системе. Процедура подключения сложная, состоит из нескольких этапов. Исключить путаницу поможет специальный алгоритм. Вот пошаговая инструкция по подключению к «Электронному бюджету» Минфина:

Шаг 1. Назначаем ответственного за технологический процесс.

Ответственное лицо — это работник учреждения. Специалист отвечает за настройку оборудования и сам технологический процесс работы портала на оборудовании организации заказчика.

Назначьте ответственного распоряжением, приказом, письмом или иным документом, удостоверенным руководителем организации. Составьте распоряжение в произвольной форме.

Шаг 2. Оформляем доверенность.

Необходимо наделить ответственного работника полномочиями. Для этого оформляем доверенность по образцу, закрепленному в Приложении №5 Письма Минфина России №21-03-04/19786 от 08.04.2015.

ВАЖНО!

Доверенность выдается на получение специальных средств криптографической защиты информации, обеспечивающих создание защищенного соединения с компонентами информационной системы (СКЗИ), лицензионных ключей и эксплуатационной документации к СКЗИ.

Оформите доверенность на фирменном бланке учреждения. Заверьте подписью руководителя и гербовой печатью организации.

Шаг 3. Получаем сертификаты и ключи.

Для каждого пользователя системы «Электронный бюджет» формируется отдельный сертификат ключа проверки электронной подписи. Процедура позволяет каждому пользователю входить под своим уникальным именем и совершать действия, на которые у пользователя открыт допуск.

ВАЖНО!

Форма квалифицированного сертификата закреплена Приказом ФСБ от 27.12.2011 №795. Работа в системе невозможна при несоблюдении требований ФСБ по сертификатам ключей.

Сертификат содержит персональные данные пользователя:

- Ф.И.О. работника организации;

- должность;

- СНИЛС;

- полное наименование организации, от имени которого действует пользователь.

Сертификат формирует специализированный удостоверяющий центр или УДО органа Федерального казначейства.

Шаг 4. Даем согласие на обработку персональных данных.

С каждого будущего пользователя системы запросите письменное разрешение использовать его персональные данные в работе. Форма согласия закреплена в Приложении №3 к Письму №21-03-04/19786.

Шаг 5. Готовим заявку на СКЗИ.

Заявку составляем на фирменном бланке организации. Форма рекомендована в Приложении №4 к Письму №21-03-04/19786. Готовую заявку подпишите у руководителя, заверьте гербовой печатью организации.

В заявке укажите количество лицензионных ключей, выдаваемых для входа в Электронный бюджет казначейства России. Количество ключей должно совпадать с количеством пользователей системы.

Шаг 6. Распределяем полномочия между пользователями.

Определите конкретный перечень полномочий для каждого будущего пользователя системы. Допускаются варианты:

- ввод данных (только формирование и редактирование электронных документов);

- согласование;

- утверждение;

- просмотр (актуально для просмотра документов, утвержденных ГРБС или органом-учредителем).

Шаг 7. Собираем пакет документов для территориального отдела Федерального казначейства.

Выполнив первые шесть этапов, необходимо подготовить пакет документов:

- приказ о назначении ответственного за техническое обеспечение работы (подключение пользователей);

- доверенность на получение СКЗИ;

- заявка на получение СКЗИ, лицензионных ключей и документации к СКЗИ;

- согласие на обработку персональных данных с каждого пользователя;

- файл сформированного сертификата ключа (по требованиям ФСБ) на каждого подключаемого пользователя (на съемном носителе).

ВАЖНО!

Потребуется флешка или иной пустой съемный носитель информации, на который запишется дистрибутив специального ПО и документация к нему.

Пакет документов в ТОФК подает сотрудник, ответственный за подключение пользователей.

Шаг 8. Получаем ПО от Федерального казначейства.

Предоставьте пакет документов в территориальное отделение Федерального казначейства. Работники примут документацию на проверку. Взамен выдадут электронный носитель с программным обеспечением, необходимым для подключения к системе «Электронный бюджет».

В течение трех рабочих дней предоставленная документация проверяется, и в отношении каждого пользователя выносится решение об открытии допуска либо отказе. Уведомление о принятом решении направят на имя ответственного сотрудника за подключение портала.

Шаг 9. Копируем сертификаты ФК.

На официальном сайте Федерального казначейства в разделе «Подключение к системе» сохранен сертификат для работы с ГИС. Скачайте и установите его на рабочий ПК.

Корневые сертификаты удостоверяющего центра копируйте из раздела «Удостоверяющий центр» на сайте ФК.

Установите сертификаты в локальное хранилище компьютера, вызвав контекстное меню в файле сертификата.

Шаг 10. Настраиваем рабочие места.

Получив одобрение от ФК, приступайте к настройке оборудования к подключению. Соблюдайте требования, перечисленные в Приложении №6 к Письму №21-03-04/19786. Это минимальные требования к операционной системе и техническим характеристикам компьютерного оборудования, чтобы подключить Электронный бюджет. Установите на рабочие компьютеры программное обеспечение, полученное от ОФК. Следует обеспечить безопасное соединение на всех рабочих местах, где открыт доступ к ГИС.

Скачайте и установите средства криптозащиты — сборка не ниже 4.0.9944. Загрузите файл установки и выполняйте действия, предложенные мастером установки.

После завершения установки введите необходимые настройки.

Установите КриптоПро ЭЦП Browser plug-in версии 2.0 и драйвера для ключа ЭЦП.

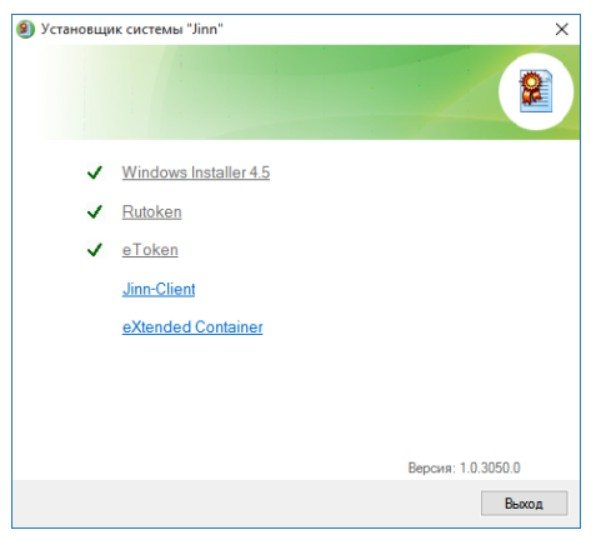

Загрузите дистрибутив СКЗИ «Jinn-Clinet» 1.0.3050.0 для доверенной визуализации подписи.

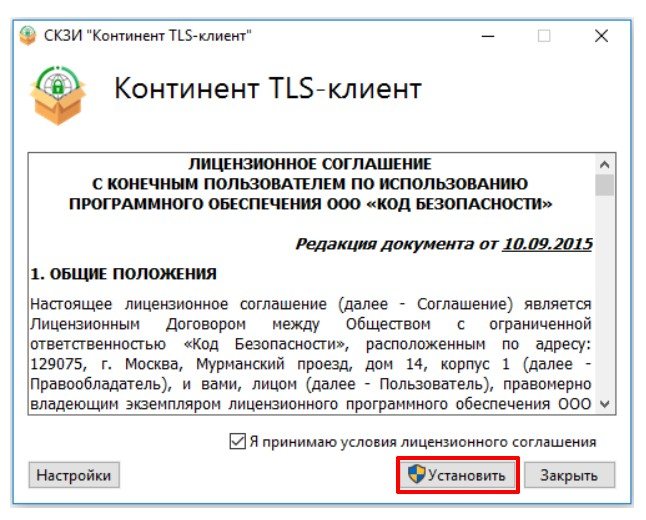

Теперь установите СКЗИ «Континент TLS VPN Клиент» для работы в Личном кабинете Электронного бюджета.

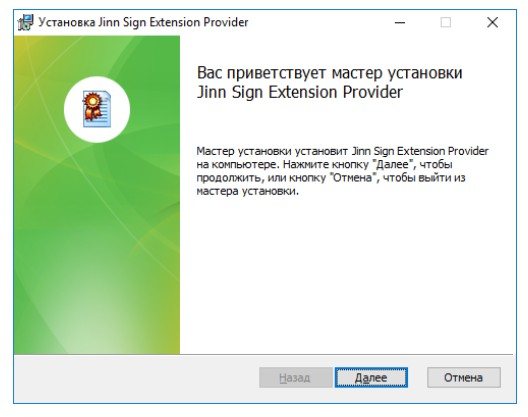

Если планируете работать в браузерах Google Chrome и Mozilla Firefox, установите утилиту Jinn Sign Extension Provider.

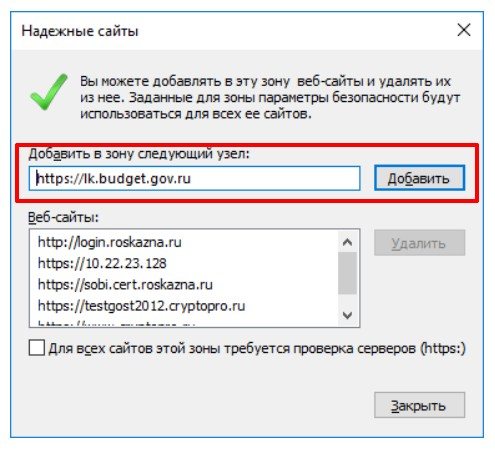

Настройте безопасное соединение в браузере и добавьте сайт Электронного бюджета в надежные узлы.

Подготовка завершена. Приступайте к работе с информационной системой.