Кто и для чего делает расчет в приложениях №6 и №7 формы 3-НДФЛ

Приложения №6 и №7 в 3-НДФЛ заполняют налогоплательщики-физлица, которые:

- являются налоговыми резидентами РФ;

- произвели операцию (операции) с недвижимым имуществом, которая дает им право на налоговый вычет в отчетном году в соответствии со ст. 220 НК РФ.

Однако при этом:

- в приложении 7 производится расчет вычета, связанного с покупкой имущества, указанного в подп. 3 и 4 п. 1 ст. 220 НК РФ;

- в приложении 6 отражается формирование вычета, связанного с реализацией имущества, поименованного в подп. 2 п. 2 ст. 220 НК РФ.

В данном материале мы рассмотрим порядок формирования приложения 7, заполняемого в случаях:

- если плательщик НДФЛ приобрел жилую недвижимость (квартиру, дом и т. п.);

- если плательщик НДФЛ приобрел землю под жилым домом или пригодную для строительства на ней такого дома;

- если плательщик сам построил дом;

- если для целей приведенной выше покупки или стройки плательщик брал кредит под проценты и выплатил проценты.

По всем этим основаниям плательщик НДФЛ может уменьшить размер удержанного у него налога и затребовать возврат из бюджета перечисленных за него ранее сумм НДФЛ.

Чтобы получить вычет (и возврат) налога, плательщику нужно:

Читайте также: Верно заносим код единицы измерения в счет-фактуру

- предъявить в свою налоговую пакет документов, подтверждающих его расходы по основаниям, изложенным в подп. 3 и 4 п. 1 ст. 220 НК РФ;

Перечень документов, подаваемых для получения имущественного вычета, см. в материале «Документы на налоговый вычет при покупке квартиры в 2020-2021 годах».

- написать заявление о вычете (возврате) сумм НДФЛ за период;

- составить и подать декларацию 3-НДФЛ с указанием своих доходов (например, по местам работы в отчетном году) и расчетом суммы положенного ему вычета в приложении 7 декларации 3-НДФЛ.

Как заполнить декларацию при продаже и покупке жилья в одном отчетном периоде, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и приступайте к изучению вопроса бесплатно.

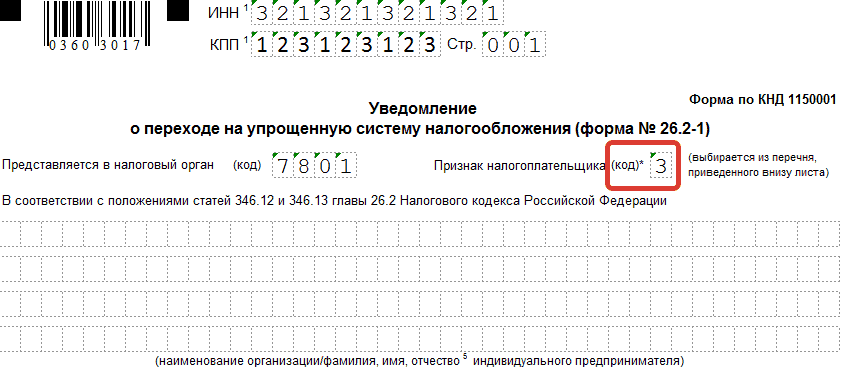

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2021 год нужно сдавать по новой форме в редакции приказа ФНС от 28.08.2020 № ЕД-7-11/[email protected]. декларации 3-НДФЛ и приложения 7 вы можете здесь.

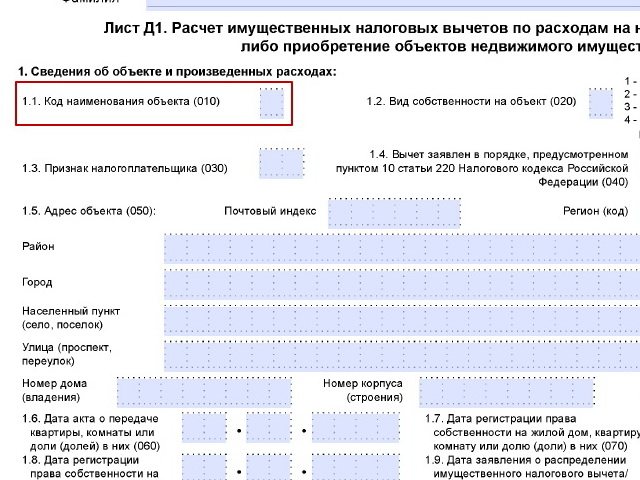

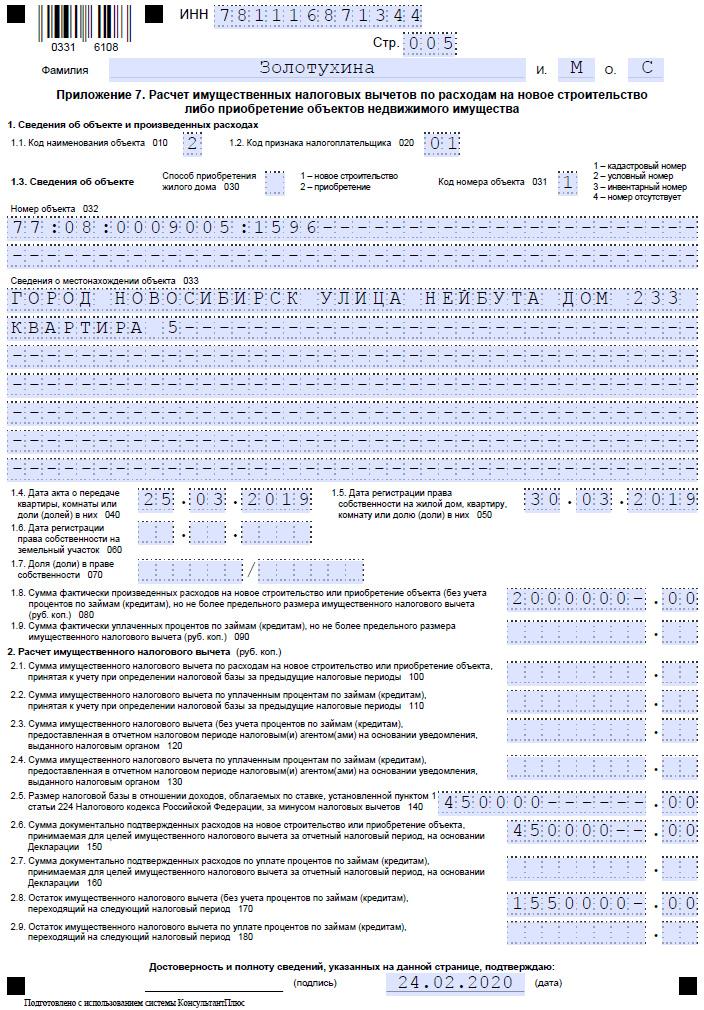

Код наименования объекта

Трудности в заполнении могут начаться буквально с первого пункта листа Д1. Пункт 1.1. (010) значится как «Код наименования объекта» — что это такое и какую цифру там ставить? Здесь обозначается вид недвижимого имущества, которое было приобретено налогоплательщиком. Разберём возможные варианты кодов:

- 1 — гражданин приобрёл в качестве недвижимого объекта частный дом;

- 2 — человек купил квартиру;

- 3 — покупатель потратил денежные средства на покупку не целого объекта, а части дома или, например, комнаты в квартире;

- 4 — налогоплательщик является владельцем недвижимого объекта по праву долевого владения;

- 5 — был куплен земельный надел под строительство частного дома;

- 6 — гражданин претендует на налоговый вычет за покупку земельного участка, на котором уже находится строение;

- 7 — налоговый возврат необходим и за землю, и за строительство дома на ней.

Как правильно заполнить 3-НДФЛ для подачи на налоговый вычет

Правила формирования 3-НДФЛ установлены порядком, который утвержден приказом ФНС от 28.08.2020 № ЕД-7-11/[email protected]

Касательно подачи 3-НДФЛ для целей получения налогового вычета по ст. 220 НК РФ можно выделить такие основные моменты:

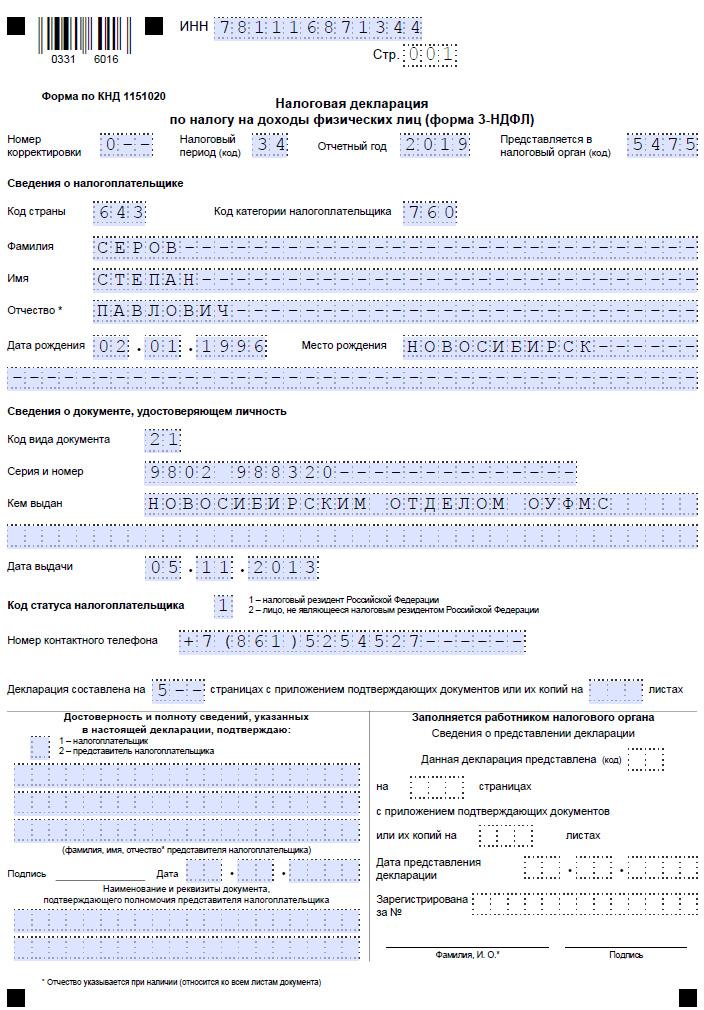

1. В декларации обязательно формируется титульный лист, содержащий сведения, предусмотренные Порядком.

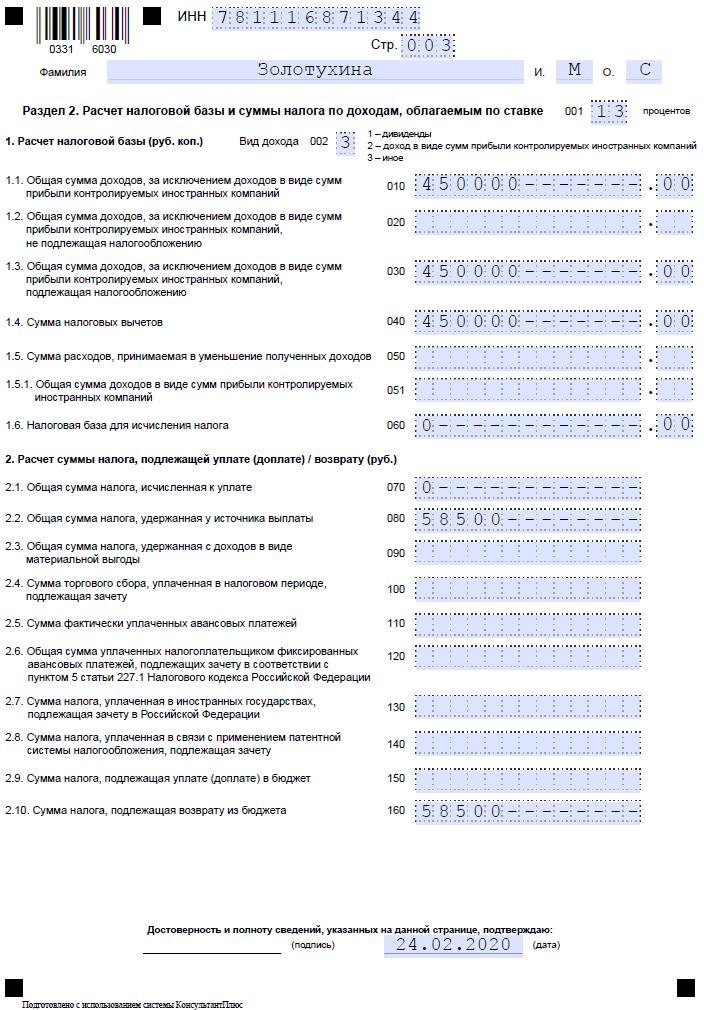

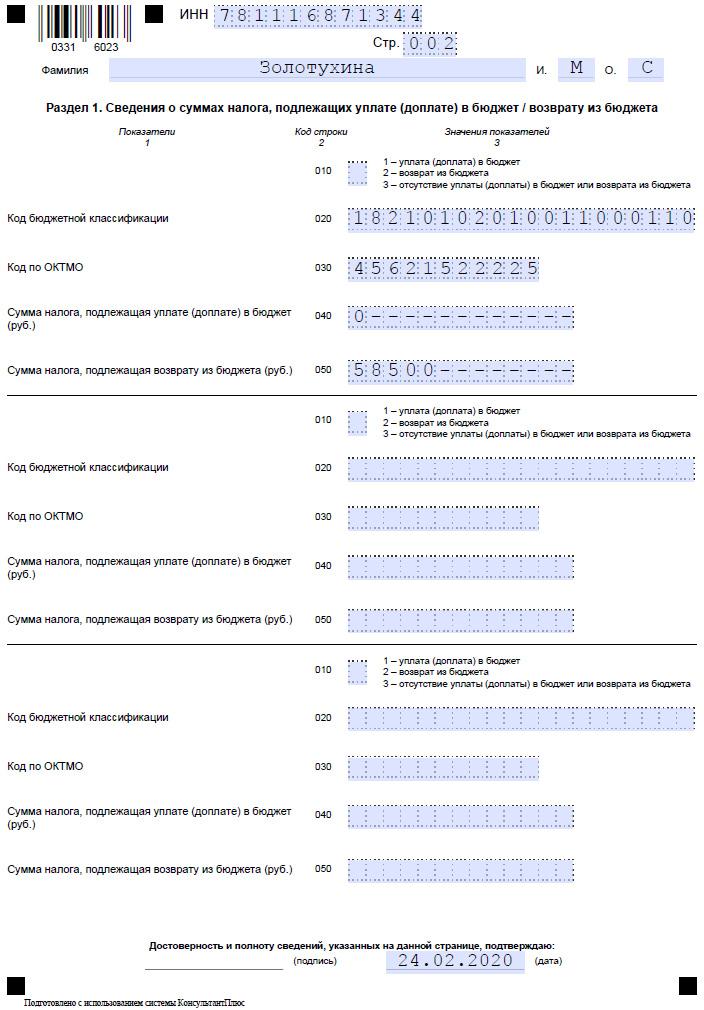

2. Формируется раздел 1, в котором указывается итоговая сумма, которую плательщик намерен вернуть из бюджета, и КБК и ОКТМО, по которым произошла переплата в отчетном году.

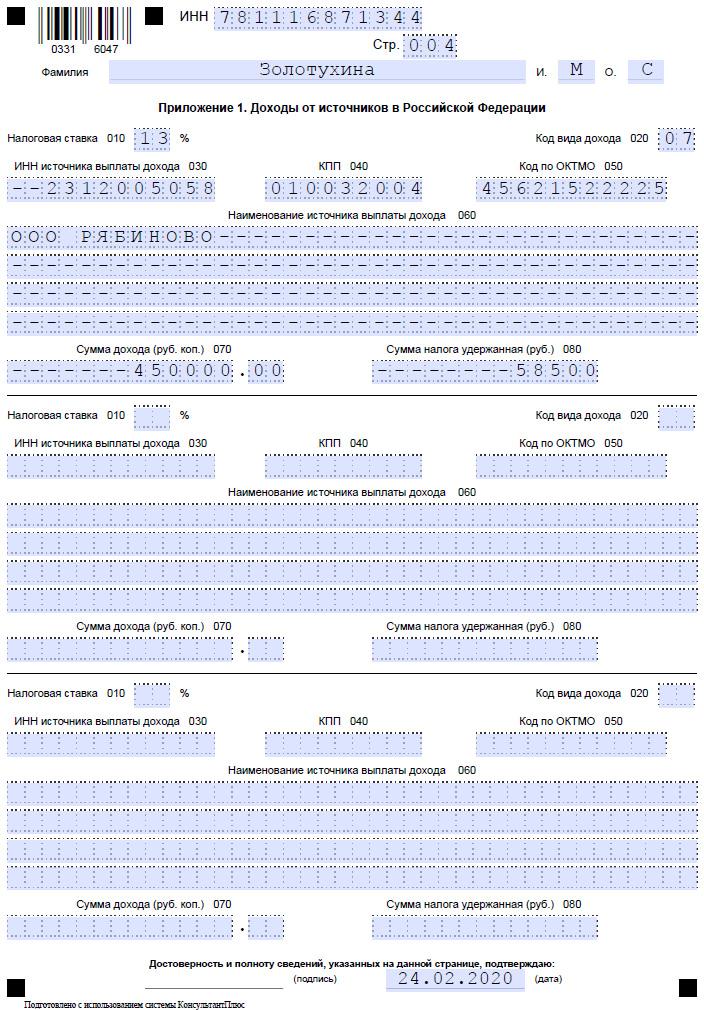

3. Заполняется раздел 2, где отображается расчет образовавшейся переплаты. Как правило, это происходит за счет того, что в течение года налоговые агенты удерживали из выплат претендующего на вычет лица НДФЛ и направляли его в бюджет. Сведения о таких суммарных выплатах и удержаниях и раскрываются в приложении 1 формы.

ВАЖНО! К расчету в приложении 1 также рекомендуется запастись подтверждающими доходы и удержания документами (например, справками 2-НДФЛ от работодателей). Данное требование законодательно не установлено, но инстпекторы вправе ее истребовать. Подробности см. здесь.

3. Заполняются листы-расшифровки:

- приложение 1 — доход от источника в РФ (заполняется столько листов А, сколько было источников в отчетном году);

- приложение 7 — расчет имущественного вычета по приобретению (постройке) объекта жилой недвижимости (заполняется тоже по каждому объекту отдельно, то есть будет столько разделов приложений 7, сколько было куплено или построено объектов);

- приложение 6 — расчет вычета, полагающегося при продаже недвижимых объектов (сведения по каждому объекту заполняются по аналогии с приложением 7).

Как заполнить 3-НДФЛ, если жилье куплено с использованием материнского капитала? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Кто сдает декларацию?

Подавать декларацию при покупке квартиры надо лишь в том случае, когда ее владелец имеет возможность вернуть свой подоходный налог. Если данное право было полностью реализовано им ранее, либо он не отчислял подоходный налог государству, то подавать декларацию не нужно.

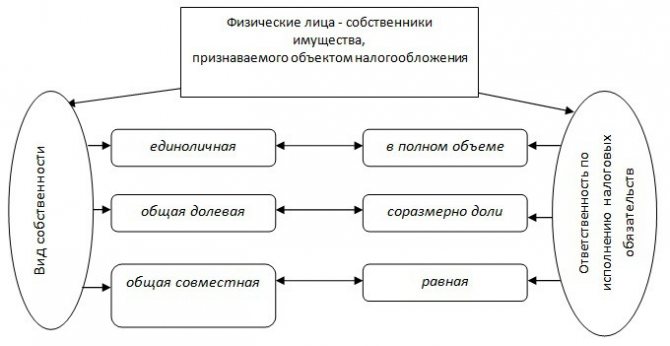

Важно знать, что кроме непосредственного собственника жилья, вернуть подоходный налог может и второй супруг, так как такая собственность признается совместной. Исключением может стать только заключенный между супругами брачный договор, который исключает право второго супруга претендовать на жилье.

Вернуть подоходный налог могут оба супруга, для этого они должны каждый подать декларацию и заявление, с указанием процентного соотношения, в котором они желают вернуть уплаченный налог. Второй супруг может не быть указан в документах на собственность. Достаточно только предъявить свидетельство о браке, подтверждающее, что квартира была приобретена в официальном семейном союзе.

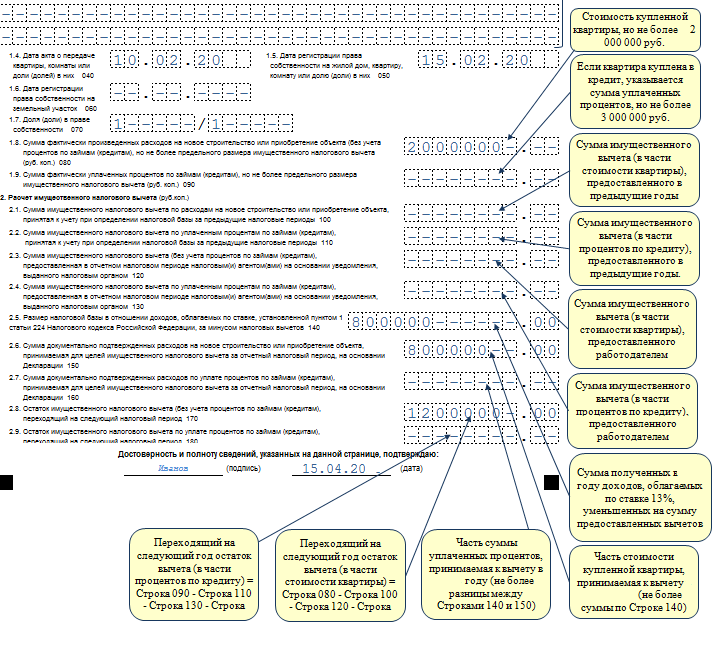

Заполнение приложения 7, если вычет оформляется в первый раз: раздел 2

В разделе 2 производится расчет суммы вычета. Собственно, это тот раздел, ради которого заполнена вся декларация. И именно он вызывает наибольшие затруднения у тех, кто не привык сталкиваться с заполнением налоговых форм.

Читайте также: 18811630020016000140 кбк назначение платежа сайт гибдд

Некоторые налоговики, работающие с плательщиками по возвратам НДФЛ, устно рекомендуют тем, кто сдает 3-НДФЛ, заполненную вручную на бумаге, вносить записи в раздел 2 приложения 7 простым карандашом,чтобы можно было что-то поправить и обвести ручкой в присутствии инспектора.

Первое, что следует знать обращающемуся за вычетом, — вычет предоставляется не из суммы НДФЛ (как многие ошибочно полагают), а из налоговой базы. Чтобы было понятнее, разберем на примере.

Пример

Петров приобрел квартиру за 3 000 000 рублей. Максимальный вычет по этой покупке, положенный ему по ст. 220 НК РФ, — 2 000 000 рублей. Всего за период, указанный в декларации, Петров заработал 800 000 рублей, НДФЛ с них составил 104 000 рублей. Вот эти 800 000 рублей и есть налоговая база Петрова. И именно ее следует уменьшать на сумму вычета. В данном случае — налоговая база может быть уменьшена в полном размере: 800 000 – 800 000 = 0. То есть Петрову вернут налог в сумме 104 000 рублей (800 000 × 13%). А остаток по вычету в 1 200 000 (2 000 000 – 800 000) рублей Петров может перенести на следующие годы.

При первичном заполнении приложения 7 в разделе 2 указывается:

- стр. 2.5 — налоговая база (Петров из примера поставит туда 800 000);

- стр. 2.6 — подтвержденные суммы расходов, на которые уменьшается налоговая база за период (Петров подтвердил документами все положенные ему 2 000 000, значит, поставит то значение, которое использует фактически, — 800 000);

- стр. 2.8 — остаток вычета, переносимый на следующие периоды (годы) (Петров поставит 1 200 000 в строку 2.8, предназначенную для вычета, который дается именно за покупку (стройку) самой недвижимости).

Различия при ипотеке

Заполнение декларации осуществляется одинаково при покупке квартиры, независимо от того, каким способом была приобретена недвижимость:

- полностью за собственные средства;

- с использованием заемных средств;

- с использованием государственных и муниципальных субсидий;

- с использованием ипотеки и субсидий.

Единственные различия будут заключаться в расчетах сумм, подлежащих к возврату. Надо запомнить следующее:

- Возврат налога с субсидий не производится. Вычитаем их из стоимости жилья и производим расчет доступного налогового вычета.

- При использовании ипотечных средств вы можете вернуть не только 13 % со стоимости квартиры в пределах 2 миллионов, но и 13 % с уплаченных банку процентов. Для этого вы должны взять справку в банке, подтверждающую общую сумму уже переплаченных вами процентов на текущий день. Для этого просто придите в банк и попросите «Справку в налоговую по уплаченным процентам по кредиту», вас поймут