- Документы, необходимые для подтверждения нулевой ставки

- Общий порядок возврата

- Отсутствие таможенных штампов и подтверждение экспорта

- Когда нужны отметки таможенного органа

- «Выпуск разрешен»

- Сроки подтверждения нулевой ставки

- Как произвести расчет возврата НДС при экспорте?

- Подаем декларацию и возмещаем НДС

- Когда экспортер может получить бюджетные деньги

- Как учитывается НДС по неподтвержденному экспорту

- Как можно вернуть НДС при экспорте: 2 варианта

- Отгрузка товара российским поставщиком из-за рубежа

- Итоги

- Какие нужны документы для возврата НДС при экспорте?

Документы, необходимые для подтверждения нулевой ставки

Исчерпывающий перечень документов, которые потребуются для подтверждения ставки 0% при экспорте, приведен в ст. 165 НК РФ. В общем случае это:

- контракт с иностранным поставщиком;

- таможенная декларация с необходимыми отметками таможни;

- сопроводительная, транспортная документация на товар с отметками таможни;

- посреднический договор (если экспорт осуществляется не напрямую).

Что касается транспортных документов, для морских перевозок это могут быть: морская накладная, коносамент или другой подобный документ. По воздушным перевозкам предоставляются грузовые накладные с обязательным наименованием аэропорта погрузки. По автоперевозкам необходимо будет предъявить соответствующий транспортный или товаросопроводительный документ.

Приведенный нами перечень очень общий. Практических ситуаций множество (различные виды товаров, услуг, способы экспорта и т. д.) — неодинаковы и требования налогового законодательства для них. Напомним, что с максимально полной информацией по необходимым подтверждающим документам для экспорта вы сможете ознакомиться в ст. 165 НК РФ.

Ниже рассмотрим несколько практических ситуаций.

Общий порядок возврата

Итак, организация осуществляет экспорт товара, возврат НДС из бюджета решено осуществить в общем порядке. Что делать — пошаговая инструкция.

Шаг 1. Подготовьте налоговую декларацию по НДС за отчетный квартал. Проверьте правильность заполнения документа.

Шаг 2. Подготовьте подтверждающие документы. Это договор поставки и таможенная декларация с отметками российской таможни. Обратите внимание, что если договор поставки (соглашение, контракт) был ранее предоставлен в ФНС, то дублировать контракт не обязательно. Достаточно направить в ИФНС соответствующее уведомление.

При экспорте на территорию ЕАЭС достаточно контракта, заявления о ввозе товаров и уплате косвенных налогов (с отметкой фискального органа принимающего государства). Форма заявления утверждена Приказом ФНС России от 19.11.2014 № ММВ-7-6/[email protected] Также приложите документы, подтверждающие факт ввоза продукции на территорию ЕАЭС.

ВАЖНО!

Если договор содержит сведения, отнесенные к государственной тайне, то подавать информацию следует в особом порядке. Полный текст контракта дублировать не нужно. Следует подготовить специальную выписку, которая будет раскрывать необходимые сведения для ИФНС (данные о продукции, цене, сроках и условиях осуществления поставки).

Шаг 3. Примите решение: возврат или зачет возникшей переплаты по НДС.

Напомним, что налогоплательщик вправе вернуть излишне уплаченные налоги из бюджета либо зачесть переплату в счет будущих платежей. Обратите внимание, что данные действия недоступны, если за налогоплательщиком числится задолженность по данным фискальным обязательствам.

В зависимости от принятого решения, подготовьте соответствующе заявление (о возврате или о зачете). Обратите внимание, что формы заявлений обновлены, и старые бланки использовать в работе недопустимо. Новые форматы утверждены Приказом ФНС России от 14.02.2017 № ММВ-7-8/[email protected] (ред. от 30.11.2018).

Отсутствие таможенных штампов и подтверждение экспорта

Как мы отмечали ранее, наличие отметок таможенников на сопроводительных документах является обязательным условием для подтверждения нулевой ставки при экспорте. Однако ситуация по вывозу товара в третьи страны через территории стран — членов ЕАЭС, с которыми таможенное оформление отменено, является исключением. В этом случае документы предъявляются в налоговый орган с отметкой таможенных органов: «Вывоз разрешен» и без о (абз. 3 подп. 3, подп. 4 п. 1ст. 165 НК РФ, п. 1 письма ФНС России от 10.06.2013 № ЕД-4-3/[email protected], письмо Минфина РФ от 04.02.2015 № 03-07-08/4343, от 19.10.2010 № 03-07-08/296 (п. 3)).

См. также наш материал «Как подтвердить ставку 0%, если на экспорт товары идут без пограничного таможенного контроля».

Когда нужны отметки таможенного органа

Важное условие для подтверждения нулевого НДС — наличие на таможенной декларации отметок таможенного органа. Налоговое законодательство предусматривает два типа отметок:

- «Выпуск разрешен» — о помещении товаров под таможенную процедуру экспорта;

- «Товар вывезен» — о вывозе товаров с территории РФ.

Оригинальные отметки проставляются в виде прямоугольного штампа сиренево-розово-синей мастикой (оттенок зависит от степени изношенности штемпельной подушечки). Кроме того, отметка может быть указана в виде сведений и являться аналогом оригинального штампа при электронном таможенном декларировании.

Разберемся, в каких случаях для налоговой инспекции нужна та или другая отметка и в каком виде.

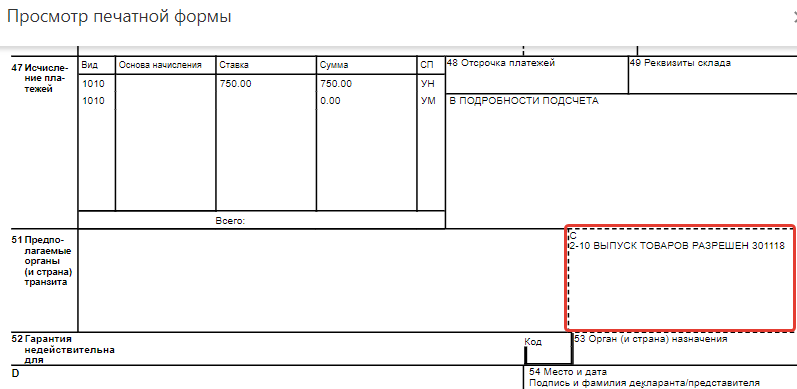

«Выпуск разрешен»

В письме от 31.07.2018 № СД-4-3/[email protected] ФНС разъяснила: если компания подает таможенную декларацию в электронной форме — а другого варианта быть не может, так как 100 % таможенных деклараций в РФ подаются в электронном виде — то о достаточно представить в виде сведений о выпуске товаров. Такая отметка появится в документе автоматически, когда таможенный орган закончит проверку декларации и пришлет соответствующее сообщение в сервис для таможенного декларирования.

ФНС также уточняет, что в дальнейшем проставлять оригинальный штамп «Выпуск разрешен» на распечатанные копии таможенных деклараций не требуется.

Читайте также: Лимитно-заборная карта М-8 — образец заполнения. Новый бланк лимитно-заборной карты

Бывает, что бухгалтерия компании-экспортера просит штамп «Выпуск разрешен» для ведения внутреннего учета. Тогда штамп можно получить на таможенном посту, куда подавалась декларация на товары. В случае удаленного декларирования товаров штамп можно поставить на таможенном посту, указанном в графе 30 таможенной декларации «Местонахождение товаров».

Отметка таможни в виде сведений о выпуске товаров в копии электронной таможенной декларации выглядит так:

Сроки подтверждения нулевой ставки

Подтвердить нулевую экспортную ставку вы обязаны не позднее 180 календарных дней со дня проставления таможенного штампа на документах. Если вы не уложитесь в этот срок, придется не только заплатить НДС по общим ставкам, но и подать декларацию-уточненку, а также заплатить пени за несвоевременную уплату налога. То же самое касается ситуации, когда по каким-либо причинам таможенные штампы на сопроводиловках отсутствуют.

Но даже если сроки вами выдержаны, а пакет документов отвечает требованиям законодательства, это не гарантирует того, что нулевая ставка будет подтверждена, а налоговый орган примет решение о возмещении НДС. Пока что речь идет только о факте подтверждения экспорта. До конечной цели еще далеко: налоговикам нужно проверить достоверность документов, правильность их заполнения и соответствие требованиям закона; убедиться в отсутствии у экспортера задолженности перед бюджетом.

От 0% ставки можно отказаться. Как правильно это сделать, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите к подсказкам от экспертов.

Как произвести расчет возврата НДС при экспорте?

Рассмотрим, какое преимущество даёт продажа товаров за границу РФ. К примеру, товар куплен или произведён в России, и его себестоимость составляет порядка 118 рублей. Тогда в бюджет будет уплачен НДС равный 18 руб.

Продавая его в России, допустим, за 125 руб. (при этом НДС= 19,07р.), вы получите маржу в пределах 7 руб., из них в бюджет перечислите 1,07 руб. НДС (разницу между 19,07р. и 18р.) и вам останется 5,93 руб.

Когда вы продаете данный товар на экспорт, ситуация изменяется кардинально. Берём тот же товар по себестоимости 118 руб. (НДС=18р. ) и экспортируем его за 125 руб. При нулевой экспортной ставке НДС будет равен 0 руб. В итоге маржа составит 7 руб. (125р. минус 118р.).

Вы уплачиваете в бюджет 18 руб. налога, но реально экспортный НДС у вас 0 руб., т.е. бюджет должен вам 18 руб. В результате размер общей маржи составит 25 руб. (7р. + 18р.) вместо предыдущих 5,93 руб.

Теперь представьте, что товар, экспортируемый за пределы России, стоит 1 000 000руб. За счёт экспортного НДС ваша маржа возрастает на 152 000 руб. или 15,2%.

- Международная налоговая организация

Подаем декларацию и возмещаем НДС

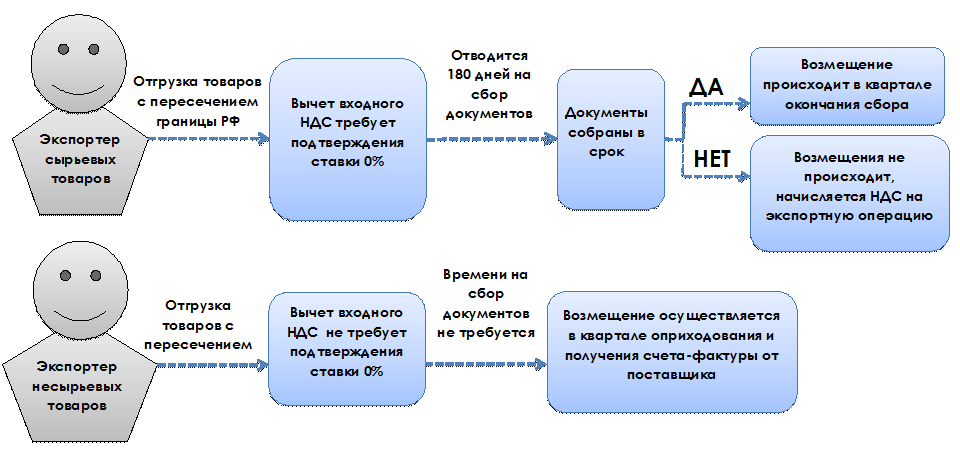

Для подтверждения нулевой ставки НДС экспортер подает в налоговый орган декларацию по НДС. Вместе с этой декларацией представляются все документы, подтверждающие правомерность применения нулевой ставки, (п. 10 ст. 165 НК РФ). Декларация в данном случае составляется за период, в котором собраны все необходимые документы (п. 9 ст. 167 НК РФ). Экспортеры несырьевых и сырьевых товаров (облагаемых по нулевой ставке работ, услуг) производят вычеты входного НДС по разным правилам и в разных налоговых периодах. Однако и те и другие отражают превышение вычетов над суммой начисленного налога в декларации по НДС по строке 050 разд. 1 «Сумма налога к возмещению».

С 01.07.2016 вычет входного НДС при экспорте несырьевых товаров не зависит от подтверждения нулевой ставки и отражается в декларации в общем порядке после принятия этих товаров на учет (работ, услуг) и получения счета-фактуры.

Экспортеры сырьевых товаров (работ, услуг, облагаемых по ставке 0%) заявляют вычет в декларации, составленной за квартал, в которой собраны документы для подтверждения экспорта (если документы, подтверждающие нулевую ставку, собраны в течение 180 дней с момента помещения товаров под таможенный режим экспорта).

Читайте также: Как заполнить платежное поручение на штрафы (нюансы)?

После представления декларации, в которой отражена сумма налога к возмещению, нужно дождаться результатов камеральной проверки декларации по НДС. На камеральную проверку инспекторам отводится 3 месяца, по прошествии которых принимается решение о возмещении экспортного НДС или об отказе в нем. Но имейте в виду: если вы подадите корректирующую/уточненную декларацию, проверка начнется заново. В случае положительного решения по проверке деньги поступают на расчетный счет налогоплательщика по его заявлению и при отсутствии недоимки.

ВНИМАНИЕ! В 2021 году запущен пилотный проект ФНС, в рамках которого срок камералки по НДС может быть сокращен до 1 месяца. Подробнее см. здесь.

Форму заявления о возврате налога вы найдете в статье «Обновлены формы по зачету и возврату налогов и взносов».

Подробности о некоторых тонкостях возмещения налога см. в наших материалах:

- «Какова процедура возмещения НДС по ставке 0% (получение подтверждения)?»;

- «Как возвращается НДС: схема возврата (возмещения)?».

В бухгалтерском учете возмещение НДС (получение денег от ИФНС) отражается в учете следующим образом: Дт 51 Кт 68.

Если же в возмещении было отказано, делается проводка: Дт 91 Кт 68.

Когда экспортер может получить бюджетные деньги

По завершении трехмесячной камеральной проверки налоговая служба выносит решение, в котором предписывает полностью или частично возместить компании-экспортеру уплаченный «входной» НДС. На принятие решения закон выделяет контролирующему органу не более 7 календарных дней.

Налогоплательщик может заявить о намерении направить сумму возмещения на покрытие имеющейся недоимки по обязательным платежам. Если такое заявление не поступило в ФНС, в течение пяти банковских дней на расчетный счет экспортера должна поступить сумма возмещения.

Как учитывается НДС по неподтвержденному экспорту

Минфин России в своем письме от 27.05.2003 № 16-00-14/177 дает следующие рекомендации по учету экспортного НДС:

Если экспорт своевременно не подтвержден, то по прошествии 180 дней в учете делаются записи:

- Дт 68 (НДС к возмещению), Кт 68 (НДС к начислению) — начислен НДС по неподтвержденному экспорту;

- Дт 99 «Прибыли и убытки», Кт 68 — начислены пени;

- Дт 68 (НДС к начислению), Кт 51 — перечислен НДС и пени в бюджет.

Сохраняется ли право на вычет «входного» НДС, если экспорт не подтвержден в срок? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

О необходимых действиях при несвоевременном подтверждении экспорта читайте в статье «Что делать, если экспорт не подтвержден в установленный срок».

Как можно вернуть НДС при экспорте: 2 варианта

Имея главной задачей возврат НДС при экспорте, знайте, что успех любого предприятия во многом зависит от опыта и квалификации юриста. Он должен не только понимать экономическую сущность этого процесса и обладать весомым багажом знаний о налогообложении хозяйственных операций, но и просчитывать реакцию налоговой на свои аргументы и действия.

Для российских компаний есть два способа возвращения НДС из бюджета:

- перечисление суммы уплаченного ранее НДС на расчетный счет;

- зачтение истраченной суммы в будущие налоговые платежи.

Какой из вариантов станет оптимальным для вашей компании, покажут сложившиеся обстоятельства, а также меры, принятые налоговым юристом. На практике вопросы возврата НДС обычно разбираются в суде, и снова всё зависит от реакции вашего юриста.

Так как подавляющее большинство дел решается в судебном порядке, налоговый юрист, который отстаивает ваше право на возврат НДС при экспорте, своими знаниями и способностью убеждать должен превзойти юристов ИФНС. Он должен максимально доходчиво изложить свою позицию суду, используя общепринятую судебную терминологию. Короче говоря, вам нужен профессионал высокого класса, способный решать сложнейшие задачи. Иначе возврат НДС при экспорте, равно как и в другой сфере деятельности будет крайне затруднителен и даже невозможен.

Именно по этой причине ежегодно десятки клиентов, вкусивших суровых реалий российского Налогового кодекса, пользуются услугами узкопрофильных юристов-экспертов с громадным опытом решения налоговых споров. Такие специалисты владеют бесценным багажом знаний и навыков, накопленным за долгие годы. Они всегда в курсе малейших нюансов и последних изменений налогового права и для каждого отдельного случая выбирают самую эффективную стратегию.

Отгрузка товара российским поставщиком из-за рубежа

Представим ситуацию. Российский производитель продает иностранному партнеру свою продукцию. При этом завод-изготовитель находится на территории третьего государства, откуда производится отгрузка, минуя российскую территорию. Это экспорт или нет, и как быть с НДС?

Закон говорит следующее. О возникновении объекта обложения НДС можно говорить только при реализации на территории РФ. Россия признается местом реализации только в том случае, если товар в момент совершения отгрузки или транспортировки был на ее территории. В рассматриваемом случае РФ не является местом реализации и, следовательно, ни о каком НДС и его возмещении речь идти не может.

Итоги

Подтверждение экспорта производится на основании пакета документов, предусмотренного ст. 165 НК РФ. Если в пакете документов на таможенной декларации или на товаросопроводительных документах не будет всех необходимых отметок таможенного органа, то налоговый орган откажет в подтверждении нулевой ставки НДС. Но даже если документы надлежащего качества собраны в полном объеме, нарушение срока подтверждения экспорта приведет не только к дополнительной работе по составлению уточенной декларации и начислению НДС по ставке 20% (или 10% в зависимости от вида экспортируемых товаров), но и к уплате пени. Возмещение входного НДС производится после проверки налоговой декларации на основании заявления налогоплательщика при отсутствии у него недоимки.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Какие нужны документы для возврата НДС при экспорте?

Чтобы налоговая ставка при экспортных операциях обнулилась, следует подать в налоговую службу все полагающиеся документы и справки. К ним относятся:

- договор с иностранным лицом об организации товарных поставок за пределы РФ;

- банковская выписка, подтверждающая поступление выручки (прибыли) от юридического лица другой страны;

- грузовая таможенная декларация (можно копию) с пометкой таможни;

- транспортные, сопроводительные и другие документы (копии), касающиеся груза, с отметкой пограничной службы для подтверждения перемещения товара за рубеж.

Если же экспортные операции проводятся через агента, поверенного или человека, который берет комиссию, то документы нужны следующие:

- договор комиссии (поручения, агента) налогоплательщика с уполномоченным лицом или агентом;

- контракт (или копия) между лицом, экспортирующим товары за рубеж по поручению налогоплательщика, с иностранной компанией (юр. лицом) о поставке российских товаров за границу;

- банковская выписка (или копия) о поступлении денег от иностранного лица на счет налогоплательщика (агента) в российском банке;

- грузовая таможенная декларация (можно копию);

- транспортные, сопроводительные и другие документы (копии), касающиеся груза, с отметкой пограничной службы для подтверждения перемещения товара за рубеж.

Можно подвести итог в том, что для применения налоговой ставки 0%, нужно подтвердить документально только следующие факты:

- наличие отношений по договору об экспортной поставке товаров или услуг (работ);

- зачисление денежных средств по экспортному договору на счет налогоплательщика;

- вывоз товара за территорию России.

Дополнительно должно выполняться одно общее требование законодательств по вычету НДС – оплата со стороны российских поставщиков товара, в дальнейшем экспортируемого за рубеж.

На практике налогоплательщики и контролирующие органы относятся к соблюдению данных требований по-разному. Очевидно, что налоговые службы, стремясь исключить случаи лжеэкспорта, иногда перегибают палку. Это вызывает арбитражные разбирательства, которые в основном выигрывают организации и ИП.

Читайте также: Как некоммерческим организациям оказывать услуги без налоговых последствий?

Сплошь и рядом идут споры о подтверждении поступления денег за продажу экспортных товаров на счета налогоплательщиков в российских банках. Налоговые органы отстаивают мнение, что оплата экспортной продукции за покупателя третьим лицом не даёт право на 0% ставку и возврат НДС при экспорте. Здесь нужны документальные подтверждения действительной оплаты экспортных товаров покупателем.