4,50

5

Отзывов:5Просмотров:44212Голосов:4Обновлено:20.01.2015

Тип файла .doc (Microsoft Word 97)

Тип документа: Акт

?

Читайте также: Пошаговая инструкция по составлению бухгалтерской справки с примерами и образцами

Задать вопрос Запомни: Договор-Юрист.Ру — здесь есть куча образцов документов

__________________________________

(организация) Утверждаю:

____________________________

____________________________

«____»___________ 20__ г.

- Контроль над списанием материалов на предприятии

- Списание стройматериалов при текущем ремонте

- Какие еще документы, кроме акта (ф. 0504230) необходимы для подтверждения списания в бухгалтерском учете строительных материалов на текущий ремонт помещения хозяйственным способом?

- Способы оценки материалов при их списании

- Оставить комментарий к документу

- Документальное сопровождение списания материалов

- Философия списания материалов по форме М-29

- Что это такое — списание и форма М-29?

- Для чего она нужна?

- С чего начать?

- Заказ материалов

- Где можно узнать количество материалов и их расход?

- Работа снабжения

- Приход материала

- Что происходит, когда материал берут со склада?

- Когда и что списывать?

- Как списывать?

- Как списывать поставку заказчика?

- Что будет, если не списывать?

- Что должно проверять ПТО?

- Какие проблемы со списанием могут быть из-за рабочей документации и изменений?

- Что еще можно делать с М-29?

- Кто должен, а кто может делать списание?

- Списание металла

- Зачем это все надо?

- Последствия перерасхода ТМЦ

- Способы списания расходов на ремонт основных средств

- Используемые документы

- Похожие документы

- На ком ответственность?

- Как отремонтировать офис и правильно учесть расходы

- Какие еще документы, кроме акта (ф. 0504230) необходимы для подтверждения списания в бухгалтерском учете строительных материалов на текущий ремонт помещения хозяйственным способом?

- Инструменты процесса

- Комментарий к оценке

- Образец документа полезен?

- Сопроводительные документы

- Приемка и списание материалов: оформляем документы

- Непосредственные действия

- Как отразить расходы на проведение ремонта собственными силами

- Порядок нормирования

- Методы установления элементарных норм

- Утверждение лимитов списания материалов

- Какие законы устанавливают лимиты списания стройматериалов?

- Документальное оформление списания

Контроль над списанием материалов на предприятии

Для расчета объема спецматериалов, необходимых для возведения любого объекта, используются нормы и правила, утвержденные производственно-техническим отделом (ПТО).

Директор фирмы утверждает список сотрудников, занимающихся списанием ТМЦ. Как правило, ответственными за оформление соответствующей документации, назначают инженера и сотрудника бухгалтерии — руководителей участков производства, несущих ответственность за утверждение указанных в отчетах показателей.

Более того, ответственность за подписание обработанных документов главного инженера и главы ПТО также должна быть прописана в том же приказе.

На бухгалтерский отдел возлагаются функции:

- недопущения списания стройматериала в превосходящем нормативы количестве;

- предотвращения безосновательного списания строительного материала по причине утраты;

- устранения махинаций, основанных на списании спецматериала более высокого уровня, чем было использовано в действительности.

Любая строительная фирма, стремящаяся к корректному и точному учету стройматериала, должна выстроить четкую систему документооборота.

Списание стройматериалов при текущем ремонте

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Какие еще документы, кроме акта (ф. 0504230) необходимы для подтверждения списания в бухгалтерском учете строительных материалов на текущий ремонт помещения хозяйственным способом?

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77,

8-800-200-88-88 (бесплатный междугородный звонок)

Редакция (доб. 3145),

Читайте также: Взаимозачет между организациями: образец заявления

Отдел рекламы (доб. 3136), Реклама на портале. Медиакит

Если вы заметили опечатку в тексте, выделите ее и нажмите Ctrl+Enter

Источник

Способы оценки материалов при их списании

Для корректного списания стройматериалов необходимо верно провести анализ их стоимости. Согласно законодательным актам о бухучете, спецматериал учитывается исходя из его фактической цены.

Фактической себестоимостью является сумма затрат, включающая:

- первоначальную стоимость;

- транспортные траты;

- стоимость консультаций;

- таможенная госпошлина;

- стоимость посреднических услуг.

В случае списания спецматериала, отправленного в строительство или любом другом его выбытии, определение фактической себестоимости необходимо проводить индивидуально по каждому типу стройматериала в течение отчетного периода одним из предлагаемых методов:

- Определение стоимости каждой единицы отпущенного стройматериала. Наиболее подходящий вариант для учета особенно ценных ТМЦ.

- Определение усредненного значения себестоимости. Представляет собой математическое деление общей стоимости всего комплекса материалов на число учетных единиц.

- Использование принципа First In, First Out – первым прибыл, первым выбыл. – с баланса снимаются сначала спецматериалы, поступившие в последнюю очередь.

- Применение способа Last In, First Out– обратный принцип – списывается стройматериал, поставленный на баланс в самом начале.

Оставить комментарий к документу

Считаете документ неправильным? Оставьте комментарий, и мы исправим недостатки. Без комментария оценка не будет учтена!

Спасибо, ваша оценка учтена. От вашей активности качество документов будет расти.

Здесь вы можете оставить комментарий к документу «Акт о списании материалов на текущий ремонт», а также задать вопросы

, связанные с ним.

Если вы хотите оставить комментарий с оценкой

, то вам необходимо оценить документ вверху страницы

Ответ для

Документальное сопровождение списания материалов

Акт на списание материалов в строительстве — образец

Оформление документов по списанию спецматериала в строительстве находится в прямой зависимости от нескольких факторов, но прежде всего на него влияют взаимоотношения с поставщиками материалов и то, как они выполняют дисциплинарные требования.

Основными целями построения документооборота в строительной фирме являются:

Читайте также: Приобретено ОС, бывшее в употреблении. Определяемся с амортизационной группой

- актуальность данных о передвижении стройматериала;

- контроль сохранности спецматериала;

- контроль соблюдения нормативов расходования стройматериала;

- эффективное расходование спецматериала.

Списание стройматериала на производственные нужды может быть произведено на основании пакета документов, состоящего из:

- норматива расходования материала определенного производства, утвержденный главой организации;

- расчетная смета;

- журнала учета проведенных работ;

- отчета о действительной трате стройматериала, сопоставление с утвержденными плановыми показателями.

Для ведения регулярной отчетности, фирма может разрабатывать и утверждать собственные нормы списания материалов в строительстве, главное условие — чтобы они удовлетворяли требованиям Госреестра, но специалистами рекомендуется использовать стандартизированную форму М-29 и Инструкцию, используемую главами участков производства, для контроля за расходованием стройматериала в сравнении с установленными нормативами.

Но необходимо понимать, что форма должна быть доработана для каждого строительного предприятия индивидуально.

Документ должен содержать две следующие главы:

- плановая потребность в стройматериале и объем произведенных работ;

- сверка действительного отпуска стройматериалов с плановым расходом, ограниченным производственными нормативами.

Первая часть оформляется ответственными работниками техотдела, а вторая – руководителями участков или прорабами.

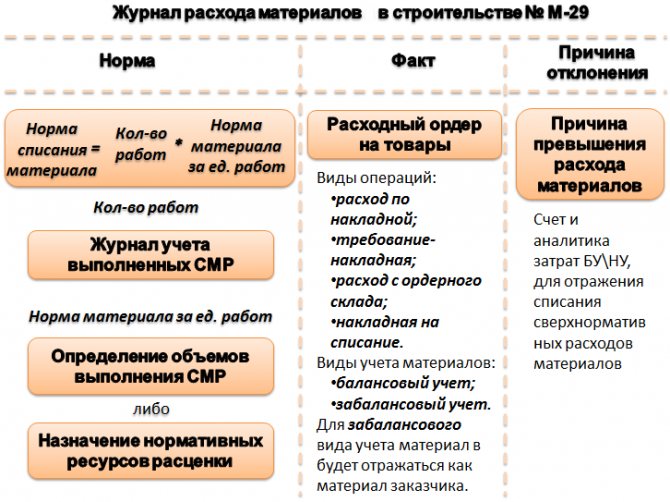

Списание стройматериалов происходит в несколько этапов:

- Руководитель работ в начале каждого месяца получает регулярный материальный отчет с реальными остатками ТМЦ на его личном складе.

- Лицо, несущее материальную ответственность, в конце отчетного месяца или параллельно с работами — оформляет документ М-29 о сдаче и остатках стройматериалов; сдает отчетность в ПТО на проверку в срок, установленный распоряжением главы фирмы.

- Специалист технического отдела проверяет, а начальник утверждает отчет М-29 и материальный отчет, документация передается главному инженеру для подтверждения.

- Главный инженер после подтверждения пакета документов, передает его в отдел бухгалтерии.

- Бухгалтер определяет стоимость прибывших и израсходованных спецматериалов, подсчитывает стоимость действительного остатка на основании предоставленной документации.

- Бухгалтер вносит информацию в сводную таблицу передвижения материала по предприятию и выполняет списание.

Учет товарно-материальных ценностей начинают с момента оформления проектно-сметных документов, содержащей установленные нормативы их расходования.

Философия списания материалов по форме М-29

И создал Бог прораба и увидел, что это хорошо!

Но приуныл прораб, слишком большая ответственность на нем, даже льготная пенсия в 45 лет перестала мотивировать, в общем жизни нет.

И создал Бог форму м-29 и дал он ее прорабу.

И увидел прораб, что м-29 – это хорошо!

И стал он жить припеваючи…

В интернете можете найти кучу материалов по списанию, статей из строительных и бухгалтерских журналов, вопросов-ответов всяких вестников. Тут же будет описано не инструкция, а больше теория и философия списания.

Что это такое — списание и форма М-29?

Списание – это с первого взгляда такая непонятная, пугающая вещь, из-за которой многие не хотят становиться прорабами, а став — хотят уйти в ПТО (старая иллюзия прорабов, типа в Пенсионно-технический отдел, ничего не делать сидеть в офисе)

. Проще говоря, это перенесение денег, потраченных на материалы, оборудование и изделия на стоимость строительства. Еще проще говоря, форма М-29 учитывает, что куплено и куда ушло, т.е. не потеряно, не украдено, а использовано в соответствии с проектом и нормами расхода материалов на стройке с привязкой к выполнению (процентовкой, т.е, М-29 делается параллельно ей). Еще проще простого:

есть приход, а есть расход и наш расход уменьшает нашу прибыль на сумму перерасхода.

Вот для этого все и делается: чтобы нормировать и минимизировать затраты и соответственно сохранить прибыль. Есть физическое движение материалов, а есть движение материалов по бухгалтерии, по идее оно должно быть параллельным, но это только в сказках. Конечно, все намного сложнее чем описывается ниже, там проводки, счета и прочее.

Для чего она нужна?

Собственно, сама система списания материалов по идее не должна позволить производителю работ строить не по проекту, должна стимулировать его следить за экономным расходом материалов, грамотно его складировать, чтоб он не портился, смотреть чтобы его не свистнули, и вообще повышать культуру производства, вести учет, без которого не будет отчетности. Чтобы понять принцип, тут нужно немного разобраться в бухгалтерии и в движении материалов. Т.е. даже система списания косвенно, но часто самым наилучшим образом участвует в контроле качества строительства, это надо понимать и всегда помнить.

С чего начать?

Чтобы списать материалы, нужно, во-первых, вести учет принятого (собирать накладные)

, дальше вести учет строящегося (монтируемого), чего сколько смонтировали и по какому проекту, разбираться в сметах, в расходе материалов и вести учет запроцентованного. Т.е. нужно вести учет и участвовать в отчетности. Записывать: что заказано, поставлено, получено, передано, возвращено, смонтировано, где перерасход, что пропало или испортилось.

Заказ материалов

Вначале материалы заказываются. Это самый первый и ответственный момент, когда можно залезть в очень «глубокую Ж»

и потом героически из нее вылазить. Все материалы на стройке считаются из проекта в соответствии с нормами расхода. Вот есть у вас проект (рабочая документация) дома, там определенное количество кирпичной кладки. Может даже в спецификации есть количество кирпича и раствора. В общем, можно списывать как в спецификации проекта, но часто спецификации нет, а есть только объемы (кирпичная кладка в кубах), тогда надежнее обратиться к смете.

Где можно узнать количество материалов и их расход?

В смете указаны все объемы и все материалы, которые используются по нормам расхода. Грубо говоря, норма расхода – это норма на отходы и прочие потери. Например, если пересчитать объем бетона в кубах, то расход этого бетона будет на 2% больше. Т.е. объем конструкции из бетона – 100м3, а расход бетона будет — 102м3. И так практически на все.

Вот когда-то давно ПТО не сидело на объекте и не делало исполняшку, а готовило и вело лимитно-заборную карту, ведомость материалов. Точнее, это левая часть формы списания М-29, где перечислены все конструкции в штуках, кубах или комплексах, объемы и материалы в соответствии с нормами расхода из тех же смет, ну или сами считали по нормам (по тем же, по каким эти нормы сметы разработаны)

. Это ну очень облегчает работу мастеру и прорабу.

Ему остается лишь заказать материалы по этой табличке, потом отмечать сколько куда пришло и ежемесячно вместе с выполнением (процентовкой) списывать эти материалы. Сейчас часто ПТО левую часть М-29 просто не делают, а прораб об этом не знает и мучается сам, делая М-29 как может. В результате ПТО, или бухгалтерия (если ПТО нет или они не проверяют М-29)

с этим же хаосом и разбирается.

Если заказ материалов производится хаотично, разными людьми, «задваивается», то материал может прийти больше, чем заложено в проекте, может прийти, во-первых, не вовремя и производитель работ попросту возьмет какой найдет (есть в наличии)

, часто не проектный. Во-вторых, при заказе еще можно неправильно посчитать норму расхода и заложить «свой процент», чтоб застраховаться, там 20-30%, даже так бывает. Ну и в-третьих, когда бывает бардак или задержки по зарплате, работяги, или даже ИТР пытаясь отбить свое пребывание на работе, начинают выносить все что плохо лежит.

Читайте также: Для чего необходима переоценка ОС (основных средств)?

Работа снабжения

Предположим, что сделали заявку все-таки на то и в нужном количестве. Дальше снабженец должен разместить заказ. Тут тоже могут быть проблемы. Снабженцам в небольших фирмах можно вообще не платить зарплату, потому что они живут на «агентских вознаграждениях

» в районе 2-10% от суммы заказа,

по-простонародному — откат

. Если в фирме несколько снабженцев и они не дружат друг с другом, то звоня на завод, который уже работает с данной снабженцу скорее всего откажут, ну такая этика у них, работают с одним человеком. А материал надо купить и получить свои агентские.

Что делать если нужный материал есть только на этом заводе, который может быстро его выслать, потому что надо вчера и все сроки профуканы? Нужно заказать аналог! Так вот, снабженцы часто так делают, звонят или даже не ставят в известность и потом говорят, мол нереально такое купить, а давайте вот другое.

Если вы зайдете в интернет, то с легкостью найдете нужный материал, и цена устраивает и сроки, но ваш снабженец упорно не может найти его.

Это только значит, что снабженец хочет откат именно со своего проверенного завода и подсовывает вам то, что есть в наличии именно там. В противном случае ему нужно заново налаживать связи, договариваться и прочие риски.

Приход материала

Предположим, что снабженец заказал то, что нужно. А завод может прислать не то. С этого момента должен работать отдел контроля качества и проверять, что приходит и соответствует ли это проекту. Если на объекте проверять некому, тогда материал выгружают на складе, он какое-то время может пролежать и когда наступит момент его монтажа, то в «Ж» клюет тот самый петух и прораб бегает и не знает, что делать. Или тоже не парится и просто использует это непроектное или некачественное Г… в работу.

Но, это мы забежали чуть вперед. Когда материал приходит на склад, его принимают на баланс и он по бухгалтерии начинает «висеть» на складе. Приходные документы – товарно-транспортная накладная форма ТОРГ-12. Если ее подписывают – поставщику оплачивают заказ и его проблемы заканчиваются, а начинаются у склада (если что не так). Бывает еще больше одного склада и тогда начинаются всякие перемещения с одного на другой… Но это уже детали.

Тут начинается движение материалов по бумагам. Материал на складе, его должны провести учетчики или там кладовщики, поставить на баланс в программе 1С на основе приходных документов. Вот тут может возникнуть проблема, когда материал нужен очень быстро, а провести учетчикам нужно очень много, стопки накладных лежат на столе или шкафу и ждут очереди. Короче материал тащат на стройку, а на баланс материал еще не поступил (по бумагам не проведен)

.

Что происходит, когда материал берут со склада?

Будем считать, что материал поставили на баланс на склад. Дальше, приходит прораб и уже по заявке получения со склада ему отписывают материал (если такая форма заявки вообще заведена в фирме)

. Еще одно место, где можно попасть. По идее, кто заказывал материал, тот и должен его получить, это в идеале. Тогда все просто и понятно. Но на практике заказывал один, берет другой и начинается… Материал взяли не туда и не тот.

Если все-таки материал взяли тот, в нужном количестве и туда, то должно возникнуть следующее движение – материал должны со склада переместить (отписать) на материально-ответственно лицо (МОЛ). У этого лица (мастера, прораба) должен быть договор МОЛа. Естественно, тут так же материал если не поставили на баланс на склад, то и отписать МОЛу – не могут, а тут пожаловались директору там или главному инженеру, он звонит начальнику склада, матюкает его, и он приказывает кладовщику отдать материал тому, кто за ним пришел.

Вот если так делается, то проблемы начинаются серьезные уже у склада, ни один МОЛ не хочет брать на себя материалы, чем меньше возьмет, тем меньше на нем может зависнуть денег, тем меньше ему надо следить за этими материалами, ходить проверять, охрана там, гемор короче. И тем меньше потом надо с себя списывать. Хотя, при таком раскладе у прораба на балансе часто появляются материалы даже без его подписи или ведома.

Именно поэтому склад старается как можно быстрее и больше отдать материала в работу, на площадку, чтобы за него отвечали уже не они, и, если бы его не дай боже утащили или сломали, отвечал бы за это тоже не они.

Кроме того, тут нужно очень внимательно следить за действиями кладовщиков, потому что некоторые очень ушлые могут хитро писать в накладной одно количество, а по факту передавать меньше. Делается это часто по незнанию или когда не разбираетесь в единицах измерения. К примеру, по накладной одна шт – это упаковка, т.е. возьмете одну изоленту, а распишетесь за упаковку.

Поэтому нужно сверять все с товаротранспортными накладными. Или часто внаглую обвешивают как на базаре, когда нет времени и/или желания все досконально считать и проверять.

Также нужно не забывать кому какие материалы дали в долг, бывает коллеге на другую стройку чего-то не хватило, бывает на этой же стройке с другой

. Короче, в крайнем случае можно будет переписать материал по накладной, чтобы списывал его уже этот товарищ (если вы с одной организации).

Когда и что списывать?

Дальше – самое интересное: материал начинает свой путь с прорабом – берется в работу и монтируется или там для чего-то используется. Наступает отчетная дата, обычно 25 число месяца, прораб считает, что и сколько сделано, ПТО набирает формы КС-2, КС-3, КС-6а на выполнение (процентовку) и вот тут он должен списать на эти объемы (деньги) – использованные материалы по форме М-29.

Часто учетчики не провели перемещение со склада на МОЛа, и какой-то материал так же не попал в ведомость, и не стоит радоваться, оно потом позже обязательно появится! Идите на склад показывайте копии накладных и требуйте, чтобы провели материалы, чтобы вы их показали с выполнением. Копии накладных нужно обязательно хранить! Что не использовали – отдать на склад и накладную так же в папочку.

Конечно, часто бывает, что израсходовали чего-то много больше, чем по нормам по объективным причинам. Тут предусмотрен акт списания вне норм расхода, на него делается ссылка в М-29. Ну и во всех фирмах отношение к списанию очень разное. Где-то стараются все списать под ноль и лояльно принимают формы, где-то бухгалтерия не пропускает трубу с разницей в толщине стенки в 0,5мм. Где-то вообще бухгалтерия делает списание без формы М-29, а где-то их возят по ресторанам и поют дорогим коньяком, чтобы их величество просто соизволило хотя бы посмотреть документы.

Если прораб правильно заказал материал, потом он правильно закупился снабженцем, правильно пришел и вовремя оприходовался, правильно взялся со склада и туда смонтировался, то это еще полдела! Материал должен пройти по бухгалтерии большой круг: БАЛАНС СКЛАДА – МОЛ – СТРОЙКА (ТОРГ-12 – накладная на МОЛа — М-29 – акт списания).

Как списывать?

Часто видел на стройках некоторые товарищи берут просто выгружают со сметы материалы (в Гранд-Смете есть такая функция), в М-29 и типа вот мы сделали форму. Это хренотень, хотя если нет выхода, то бывает прокатывает и такое.

Дело в том, что М-29 – это ежемесячный отчет МОЛа (прораба, мастера), а списывают уже актом на списание. Вообще вот эта форма М-29, не обязательно, т.е. фирма должна сама для себя ее утвердить или даже поменять какую хочется. На самом деле бухгалтера могут смотреть на этот отчет как на подсказку, потом самим сделать акт на списание и дальше проводку, и в таком случае может для них будет достаточно выгрузки с Гранд-сметы.

А могут смотреть на М-29, как на четкий документ и шаг вправо или влево – просто не спишут. Выгрузка из Гранд-сметы никогда не даст точного понимания что куда ушло и самое интересное вместо чего, потому что в сметах даже основные материалы (не говоря уже о расходных) могут не совпадать с проектом по маркам.

Есть еще М-19, но ее часто вообще не делают и не ведут за ненадобностью. Списывают на самом деле формой М-15 бухгалтера, а М-29 им нужна как помощь и подтверждение.

Списывать надо конкретно закупленные материалы, брать их с ведомости МОЛа и разносить, проставлять номера накладных, по которым оно все приходило. Вот когда разносишь, именно тогда и видишь разницу в названии материалов, в количестве. Что-то получается «раскидать», а что-то остается. Если этого не сделает прораб, то тогда эту работу будет делать за него бухгалтер, а оно ей надо? Тут надо вспоминать или искать, куда же еще можно списать эти остатки. Списывать лучше так, как идет по бухгалтерии, даже если коряво написано, потому что девочкам в бухгалтерии плевать вообще на правильность, и они ориентируются на то, как оно пишется именно у них в 1С. Не совпадает одна буковка – не спишут. Поэтому точно, как там, ну или по первичным учетным документам, если не знаете как у них в 1С.

И вот основная проблема, что движение (физическое) материала от заявки до монтажа сильно опережает движение бухгалтерское. Фактически материал бывает смонтирован, а на баланс не поставлен, тогда его и списать нельзя. Бывает стройка заканчивается, а материал как грибы появляется на балансе склада. Уже стройку сдали, все деньги выбрали, а они вылазят даже через год или два. Это учетчики и кладовщики находят не проведенные накладные, либо сверки с поставщиками делают и это вылазит вот такими сюрпризами. Обычно делают служебную записку с указанием причины «в связи с поздним оформлением приходных документов прошу принять форму М-29 к выполнению за ноябрь…

».

В идеале, когда прораб готовит объемы к выполнению, он должен проверить висит ли на нем материал, который он хочет с объемами по выполнению забрать, если нет, то надо идти по цепочке и толкать склад чтобы ставили на баланс и дальше на МОЛа. Ну а если прораб так же уехал на другую стройку, то это за него обычно делает ПТО.

Бывает и наоборот, материл проводится вовремя, все смонтировано, можно списывать, а исполнительной нету!!! И подать на процентовку нельзя, вернее подать то можно, подписать нельзя. А бывает смета кривая и подписать по ней КСки нельзя, только много позже после корректировки смет, повторного прохождения гос.экспертизы и заключения доп.соглашения. В таких случаях в фирме могут ввести систему «внутреннего» выполнения, когда мы не процентуемся у заказчика, но показываем, чего и на сколько мы выполнили, чтобы списать материалы, чтобы прораб мог уехать на межвахту без долгов или уволиться.

Форма М-29 нужно только для нашей поставки и сдается в бухгалтерию. Делается только на основные материалы, на малоценные (малоценка) делаются разовые акты списания.

Как списывать поставку заказчика?

Вот когда практически вся поставка своя, это одно, можно косячить, закупать по нескольку раз одно и то же и потом списать. Но если поставка заказчика, то тут уже все много хуже. Поэтому при возможности всякие трудносчитаемые вещи, расходники и прочую мелочь отдают, а подрядчик старается взять в поставку, потому что оно все по факту никогда не сойдется по количеству с проектом. Порядок движения материалов, какие формы при этом подписываются могут быть довольно разными у каждой фирмы, но принцип всегда один и тот же. С материалами поставки заказчика примерно то же самое. Только там вместо М-29 чаще бывает ВПДМ – ведомость переработки давальческих материалов, которая подается заказчику вместе с формами КС-2, КС-3 и КС-6а.

И там уж точно, если вашей фирме заказчик не отписал оборудование (материалы), то лучше это не процентовать в этом месяце, а запроцентовать позже, когда все появится. Потому что если вы с выполнением не подали ВПДМ, то (бывает) заказчик не принимает эту форму позже и может попытаться с вас снять денежки на стоимость этого оборудования. Читайте договор!

Что будет, если не списывать?

Не списанный материал чреват не только геморроем для прораба, он попросту не сможет уволиться. На несписанный материал начисляются налоги, поэтому в своевременном списании заинтересованы все. Поэтому прорабы часто дружат со всеми, кладовщиками, учетчиками, бухгалтершами, носят им постоянно шоколадки и коньяки, чтобы процесс не стопорился.

Что должно проверять ПТО?

Вот в теории, для этого прорабов всегда должен проверять ПТО:

- на стадии заказа материалов (чтобы заказал то, что нужно и сколько нужно). Вот тут будет больше всего косяков, тут должен начинаться самый первый контроль качества, чтобы потом было меньше переделок или согласований)

; - на стадии прихода материалов на склад (больше отдел контроля качества, чем ПТО)

; - на стадии получения со склада (чтобы не брали не туда, хотя кто их остановит?)

; - на стадии списания (чтобы не списали лишнего, хотя задачи могут поменяться и списать нужно наоборот, все что осталось висеть на складе)

.

Ну или часто сами это делают за прорабов, иначе – Ж.

Какие проблемы со списанием могут быть из-за рабочей документации и изменений?

Если все делать не по проекту, не тем и не так, то сто процентов Ж удесятерится. Вот именно поэтому есть у строителей золотое правило: «Чтобы не было п…дежу – делай все по чертежу

«. Именно поэтому плохой проект, плохо проработанный и просчитанный, либо постоянно меняющийся проект с кучей изменений, может быть проблемой как при заказе материалов, так в последствии и с их списанием.

Это бывает часто примерно так: рабочку поменяли, поменялись материалы, количество, а смета осталась старой. Соответственно фактически выполненные работы будут соответствовать актуальному проекту (рабочке), хотя не факт, не будут соответствовать смете и формам КС-2, КС-3 и КС-6а, соответственно они не будут соответствовать вашей форме М-29. Вот когда проект меняется вынужденно, это понятно, но, когда прораб сам что-то меняет и не потому что он не может, а потому что лень, тогда он обрекает себя на кучу гемора: согласования изменений, которое могут и не согласовать; исполнительная, которую могут не подписать; выполнение, которое могут зарубить и наконец, списание, которое может не произойти из-за всего предыдущего. И конечно же, если все это вместо прораба делает ПТО, то обрекает он не себя, а ПТО.

Именно поэтому там, где высшее руководство не понимает всю цепочку, занимается попустительством прорабов, лишь бы они давали объемы, к концу строительства они вместе загоняют все в такую глубокую Ж, выбраться из которой очень и очень сложно и долго.

Что еще можно делать с М-29?

Всю жизнь отчет по М-29 был кладезем бабла

! И грамотные прорабы воруют всегда с прибыли, а не с убытков. На стройке всегда что-то не используется, может что-то использоваться меньше, чем процент расхода, может чем-то замениться в крайнем случае. Они просто более детально просчитывают этот самый расход и заказывают меньше, ровно столько, сколько нужно, либо потом все равно в сумме выходят на общий объем с расходом. Договариваются с поставщиком, чтобы в накладных было больше (все по нормам), разницу пополам (закон!). Ну или просто лишнее — себе дачу строить. Бывает, прорабы имеют у себя на складе лишнее с прошлых объектов, чтобы как раз перекрывать перерасход на текущем. Если прораб не будет делать всех этих приписочек, то он не сможет покрывать все эти перерасходы, из-за брака, плохой организации работ, хищений, вандализма и прочих неприятных вещей, ничего не спишет и останется должным. А так, конечно, это не кабель пилить или бензин сливать, тут тямой шевелить надо.

Если дают деньги на закупку, просто набирают в магазинах чеки на материалы, которые они не будут использовать, но которые заложены в сметах и потом спокойно их списывают. Вот для этого нужно дружить уже с ПТО.

Конечно, особо упоротые, там грунт могут см на 10 не снять, чтобы бетона меньше было, или лом кирпичей в бетон, но это уже в ущерб качеству и безопасности построенного.

Кто должен, а кто может делать списание?

Должен делать мастер с прорабом (начальником участка), дальше на основе формы М-29 бухгалтер или инженер ПТО делает акт на списание. Кто на что горазд, где бухгалтера занимаются списанием полностью, где-то прораб с бухгалтером, где-то как положено — прораб-ПТО-бухгалтер. Все в зависимости от того, кто что умеет, может, хочет, позволит себя заставить. На больших стройках основная проблема не в том, что с прораба не списано, а в том, что на складе в конце стройки будет много чего висеть. И тут без ПТО не обойтись. Желательно чтобы это была аккуратная кропотливая девушка с опытом работы или знаниями бухгалтерии и 1С.

Нужно знать движение материалов и документов, уметь пользоваться 1С, знать нормы расхода или где их искать, собирать свои базы со всякими справочниками и нормативами по списанию.

Списание металла

Многие не знают, что есть такое КМД — конструкции металлические деталировочные. По идее, когда заказывают конструкции на заводе по проекту КМ, после этого сам завод проектирует КМД, в результате чего все веса уточняются и меняются. Заказывают один вес, а КМД выходит на больше или меньше, уточняются метизы (болты, гайки и шайбы) и списывать уже нужно это, а не то, что было по КМ. Часто КМД не разрабатывают и привозят металл профилями из этого все лепят на месте. Конечно, лучше еще откорректировать сметы, это бывает кладезем ДОПиков. Если КМД разработать как следует, то там даже тип шва с длиной будет, с разбивкой на монтажный и заводской, это чтоб можно было посчитать электроды и потом даже оплатить лаборатории за контроль швов.

Зачем это все надо?

Вот когда будете представлять вместе с физическим движением материалов – их бухгалтерское движение, то и будете понимать, где произошла затыка, кого нужно толкнуть, или постоянно бодрить, кого попросить, чтобы принял на себя материалы чтобы тут же списать и прочее, а кому принести коньяк или достаточно шоколадки.

Так вот, если отчеты по М-29 забрать у прораба, то начинается бардак, и самое главное ухудшается то самое качество, за которым все гонятся, ибо только деньги, висящие на оборотной ведомости могут правильно мотивировать прораба строить именно тем чем нужно по проекту и бережно все расходовать.

Читайте также: Как правильно писать: «подотчёт» или «под отчёт»?

Автор: Александр Васильев

, прислано в редакцию

Telegram-канала «Просто о сметах»

.

Публикуется без корректировок с согласия автора и разрешения редакции канала. Есть что дополнить, прокомментировать, сказать? Пишите!

Последствия перерасхода ТМЦ

Во время проведения анализа отчетности формата М-29 могут быть выявлены несоответствия показателей.

В таком случае главе участка строительства необходимо будет написать объяснительную записку, соответствующую форме М-29, в которой обязан указать причину перерасходования спецматериалов.

Вместе с объяснительной, должен быть приложен акт списания стройматериала, оформленный и утвержденный комиссией.

Если перерасходование стройматериала образовалось вследствие хищения или его порчи, то для проведения списания ТМЦ в рамках закона, — руководство предприятия обязано обратиться в соответствующие органы для получения документального заверения произошедшего.

Если причина растраты спецматериала будет признана уважительной, и перерасходование будет подтверждено расчетами, то глава предприятия вправе распорядиться о списании излишне потраченного спецматериала.

Также руководитель производства обязан предоставить пояснительную записку, если была допущена экономия на материалах, используемых в строительстве.

В силу того, что списание стройматериала предусмотрено в сметных документах, не подлежащих внесению корректировок в ходе проведения работ, то за все фактическое перерасходование материала несет ответственность компания-застройщик.

Так как общая стоимость ведущейся стройки увеличена быть не может, то и основной принцип списания спецматериалов подразумевает, что глава строительной фирмы должен приложить все усилия к поиску виноватых и принять меры по взысканию с них суммы, покрывающей понесенные издержки.

Но в ситуациях, когда растрата произошла в связи с непредвиденными обстоятельствами – такими как пожар или кража – то материалы списываются бухгалтерией как внереализационные расход

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва, Санкт-Петербург или через форму обратной связи, расположенную ниже.

Способы списания расходов на ремонт основных средств

253-269 НК РФ.

На основании п. 1, 2 ст. 260 НК РФ расходы на ремонт основных средств могут быть учтены в составе прочих расходов, связанных с производством и реализацией, что относится также и к расходам арендатора амортизируемых основных средств, если договором (соглашением) между арендатором и арендодателем возмещение указанных расходов арендодателем не предусмотрено.

Как разъяснил Минфин России в письме N 03-03-06/1/901, положения главы 25 НК РФ не ставят возможность признания расходов на ремонт основных средств при формировании налоговой базы по налогу на прибыль в зависимость от вида произведенного ремонта (текущего, среднего, капитального) или способа его осуществления (хозяйственный или подрядный).

Однако обращаем внимание, что в силу п. 1 ст. 616 ГК РФ обязанность по осуществлению капитального ремонта переданного в аренду имущества возлагается на арендодателя, если иное не предусмотрено законом, иными правовыми актами или договором аренды.

Арендатор обязан поддерживать имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы на содержание имущества, если иное не установлено законом или договором аренды (п. 2 ст. 616 ГК РФ).

Так, в постановлении ФАС Волго-Вятского округа N Ф01-3181/11 по делу N А82-7144/2010 судьи отказали предпринимателю в принятии к вычету затрат на ремонт полов, кабельных каналов и замену дверных блоков в арендованном помещении на том основании, что данные работы относятся к капитальному ремонту, выполняемому за счет арендодателя.

Из решения ВАС РФ N ВАС-9939/10 следует, что индивидуальные предприниматели должны руководствоваться нормами главы 25 НК РФ не только в части регламентации состава расходов, но и порядка их признания.

Документально подтвержденные расходы

В силу требований п. 1 ст. 252 НК РФ расходы должны быть подтверждены документально. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Нормы главы 25 НК РФ не предусматривают конкретного перечня документов, необходимых и достаточных для документального подтверждения и обоснования расходов на ремонт основных средств. Перечень документов, которыми налогоплательщик вправе обосновывать затраты в целях налогообложения прибыли, является открытым (смотрите, например, постановления ФАС Московского округа N КА-А40/1354-09, Двадцатого арбитражного апелляционного суда N 20АП-3662/11).

Следовательно, ИП вправе подтвердить расходы на ремонт как арендованных, так и собственных помещений любыми документами, которые оформлены в соответствии с законодательством РФ.

На ИП распространяются требования об оформлении хозяйственных операций первичными документами (п. 4, 9, 11 Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утвержденного приказом Минфина РФ и МНС РФ N 86н/БГ-3-04/430), требования к которым установлены ст. 9 Закона N 402-ФЗ. В качестве первичного учетного документа, которым оформляется списание материалов, используется акт на списание материалов.

При этом какие-либо требования по оформлению данного документа в зависимости от вида производимого ремонта или наличия права собственности на ремонтируемые основные средства законодательством не установлены. То есть единственным существенным условием является его соответствие требованиям ст. 9 Закона N 402-ФЗ. Отметим, однако, что правильное оформление акта само по себе не гарантирует отсутствие претензий со стороны налоговых органов.

Помимо документального оформления, списание материалов необходимо обосновать экономически, что подразумевает документальное подтверждение расходов на их приобретение и обоснование их расхода на осуществление ремонта (смотрите также постановление Второго арбитражного апелляционного суда N 02АП-2523/2009).

Обоснованность расходов на ремонт, в свою очередь, может быть подтверждена калькуляцией (сметой) стоимости ремонтных работ, в которой будет указано, в том числе, наименование и количество необходимых для ремонта материалов, а также договором аренды, возлагающим на арендатора обязанность по проведению ремонта за свой счет (для ремонта арендованных помещений).

Таким образом, списание материалов на ремонт основных средств может быть оформлено актом на списание материалов при условии его соответствия требованиям ст. 9 Закона N 402-ФЗ. При этом какие-либо особенности оформления данного документа в зависимости от вида производимого ремонта или ремонтируемых основных средств законодательством не установлены.

Обязательным условием учета стоимости списанных материалов при формировании налоговой базы по НДФЛ также будет являться документальное подтверждение расходов на их приобретение и экономическая обоснованность их расхода.

Используемые документы

К документам, которые позволяют осуществлять расчет количества материалов, предназначенных для списания, относят:

- Акт приема работ, которые были выполнены (форма №КС-2). В данном документе представлено перечисление объемов реализованной работы, за определенный участок времени.

- Акт инвентаризации производства, которое было не завершено. В документе размещено количество работ по конструктивным элементам части которых, не завершены.

- Отчет про расход основных материалов, в соответствии с производственными нормами (форма М-29).

Под актом формы №КС-2 подразумевается документ, в котором идет речь про факт сдачи и приема работы, которые были выполнены. Данный документ является первичным и применяется для сдачи, а также приема всех видов работ подрядного типа, которые связаны со строительством объектов производственного, гражданского и жилищного назначения.

Стоит сказать, что данный документ составляется на основании информации, которая внесена в специальный журнал, в котором ведется учет всех завершенных работ. В данном акте может быть поставлена подпись, а также печать.

При составлении документа данного вида, в него вносится такая информация, как:

- Дата заполнения документа.

- Данные про заказчика, инвестора или подрядчика. Они подразумевают внесение информации, про саму организацию, ее юридический адрес, контактные данные.

- Данные про строительный объект.

- Таблица, в которой предоставлена информация, про выполнение работ. В нее вносятся данные связанные с видом работы, номером, единицей измерения, количеством, стоимостью.

- Окончательная цена за выполнение работы.

- Фамилия, имя, отчество, занимаемая должность и подпись прораба, ответственного за выполнение работы в срок.

Документ формы М-29 является основанием для того, чтобы произвести списание на себестоимость работ. Помимо этого должно осуществляться сопоставление расхода материалов, которые определены производством. Составление отчета осуществляется человеком, который носит материальную ответственность.

Стоит сказать, что к объектам строительства относят все виды зданий или сооружений, которые возводятся. В том числе сюда относят не только само здание, но и специализированное оборудование, инструменты и инвентарь находящиеся на территории возведенного объекта.

В том случае, если на объекте осуществляет свою деятельность несколько сотрудников, выполняющих роль прорабов, то документ формы М-29 должен быть составлен старшим сотрудником. Чаще всего, он выступает в роли материально-ответственного лица. Отметим, что данный документ должен составляться каждый месяц.

Он составляется на основании актов проведения работ, которые были закреплены подписью заказчика. Информация, про нормативный расход материалов, а также количество, которое было израсходовано «по факту», заполняются человеком, который относится к лицам несущим материальную ответственность.

Помимо этого, в данном вопросе могут быть задействованы сотрудники работающие в производственном и технологическом отделах.

Необходимо отметить, что экономия и перерасход на объекте за один календарный месяц рассчитывается в качестве разности между расходами фактическими и теми, которые были посчитаны на основании норм процесса производства. При этом каждый из случаев является частным.

Осуществление контроля, за используемыми материалами, могут осуществлять сотрудники, относящиеся к службам технического и экономического вида. Помимо этого, контроль могут осуществлять директора предприятий.

Приведем случаи, когда происходит отклонение от норм. Также предоставим основную информацию про причины возникновения ситуаций подобного характера.

Достаточно часто, лица несущие материальную ответственность, аргументируют процесс экономии тем, что материалы действительно были получены и применены. При этом их поставка не была правильно оформлена. В подобных ситуациях они небыли оформлены поставщиком или же лицом, которое является материально ответственным.

Как следствие, при проведении учета, материалы просто не числятся и не могут быть подвержены процессу списания. Используя документ формы М-29, существует возможность отображения количества материалов, которые были сэкономлены за последний месяц.

Документы для скачивания (бесплатно)

- Форма №КС-2

- Форма №М-29

В отдельных случаях, процесс экономии одного материала для строительства, может быть объясним перерасходом других материалов. Проще говоря, в ходе выполнения работ, вместо одного материала, использовался другой. Это актуально в том случае, если соблюдены такие условия, как:

- Процесс замены материала может быть допущен в тех ситуациях, когда исходных материал отсутствует. При этом в данном случае имеется в виду материал, в нужном количестве и качестве.

- Процесс замены осуществляется на материал, который очень похож по своим характеристикам с исходным.

- Использование других материалов не может нарушить «технологию» производственного процесса и в значительной степени не влияет на себестоимость выполнения работ. К примеру, может быть осуществлена замена перемычек железобетонного типа на металлические профиля или арматуры.

Документ, представляющий собой допустимость замены, предоставляет главный инженер предприятия. В отдельных случаях, заключение может быть выдано в проектном институте, который разработал проект и смету на объект. Используя форму М-29, существует возможность правильно оформить документы. Это позволит сократить количество использования одного вида материалов и при этом, увеличить другое количество.

Осуществляя списание стройматериалов или каких-либо других материалов, применяемых в процессе возведения объекта, требуется брать во внимание то, что железобетонные изделия, металлические конструкции, а также изделия штучного типа не могут быть расходуемые в большем количестве, чем норма производственного характера.

Какие-либо потери в данном вопросе также должны быть исключены. Осуществление экономии не может относиться к товарным смесям, к примеру, бетону, так как они теряют свои характеристики за короткий период времени и могут применяться сразу же после того как были получены. Именно по этой причине, в отчет по состоянию на первое число каждого месяца не может быть внесен остаток товарной смеси.

В случае возникновения подобной ситуации, объяснение дается лицом, являющимся материально-ответственным. Тогда, когда объем работ с использованием товарных смесей – небольшой, допустимо изготовление в построечных условиях.

Крайне важно обеспечить правильность выполнения списания материалов в строительстве. В таком случае можно быть уверенным, что лишней траты денежных средств не возникнет и соответственно, не произойдут конфликтные ситуации с заказчиком. Оформление документов по списанию должно осуществляться специалистом, который владеет данным вопросом.

Формирование пакета документов для сметы — в данной инструкции.

Любое производство нуждается в определенном количестве расходного сырья, и грамотно рассчитать его, значит увеличить свою рентабельность. Однако когда дело касается стройки, в особенности крупной, может возникать большой или небольшой перекос ресурсопотребления. И тогда важным моментом становится, как по всем правилам списать использованные и наличные материалы, рассчитанные на строительство объекта, но оставшиеся без применения. Независимо от объема расхода, процедура должна быть проведена и соблюдена по всем пунктам.

Похожие документы

- Акт-отчет об израсходовании спирта со склада

- Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

- Платежное поручение на уплату вмененного налога

- Заполненный образец платёжного поручения ИП самому себе

- Акт (накладная) приемки-передачи (внутреннего перемещения) основных средств (форма № ос-1, утверждена постановлением Госкомстата СССР от 28.12.89 № 241)

- Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ос-2, утверждена постановлением Госкомстата СССР от 28.12.89 № 241)

- Квитанция на автостоянку гостиничного комплекса. Форма № 11-г

- Квитанция на возврат денег. Форма № 8-г

- Квитанция на мойку автомобиля

- Квитанция на предоставление гостиницей дополнительных платных услуг. Форма № 12-г

- Командировочное удостоверение

- Образец заполнения квитанции формы № пд-4 на уплату госпошлины при обращении в арбитражный суд Российской Федерации если владелец счета налоговый орган

- Образец заполнения платежного поручения заполняемого кредитной организацией при представлении платежных поручений клиентов в расчетную сеть банка России (письмо ЦБ РФ от 05.09.96 № 323)

- Образец заполнения платежного поручения заполняемого плательщиком в случае, когда расчеты между плательщиком и получателем осуществляются через расчетную сеть банка Ооссии (письмо ЦБ РФ от 05.09.96 № 323)

- Образец заполнения платежного поручения заполняемого плательщиком, если плательщик и получатель осуществляют расчеты через счета «ностро» кредитных организаций с использованием расчетной сети банка России (письмо ЦБ РФ от 05.09.96 № 323)

- Образец заполнения платежного поручения заполняемого плательщиком, если получателем является клиент банка — нерезидента (письмо ЦБ РФ от 05.09.96 № 323)

- Образец заполнения платежного поручения на уплату госпошлины если спор подлежит рассмотрению в высшем арбитражном суде Российской Федерации

- Образец заполнения платежного поручения на уплату госпошлины при обращении в арбитражный суд в случае возникновения спора между предприятиями Российской Федерации (в регионах, где действуют органы налоговой службы в качестве владельца счета дох

- Образец заполнения платежного поручения на уплату госпошлины при обращении в арбитражный суд в случае возникновения спора между предприятиями Российской Федерации (в регионах, где действуют органы федерального казначейства)

- Образец заполнения платежного поручения на уплату госпошлины при обращении в арбитражный суд в случае возникновения спора между сторонами из СНГ или Балтии (в регионах, где действуют органы налоговой службы в качестве владельца счета доходов фе

- Образец заполнения платежного поручения на уплату госпошлины при обращении в арбитражный суд в случае возникновения спора между сторонами из СНГ или Балтии (в регионах, где действуют органы федерального казначейства)

- Образец заполнения справочного листа таможенного приходного ордера при помещении товаров под режим временного ввоза (письмо ГТК РФ от 01.07.96 № 01-15-11722)

- Образец заполнения таможенного приходного ордера при начислении периодических платежей в связи с продлением срока временного ввоза (письмо ГТК РФ от 01.07.96 № 01-15-11722)

- Образец заполнения таможенного приходного ордера при начислении таможенных платежей, взимаемых по единой ставке (письмо ГТК РФ от 01.07.96 № 01-15-11722)

На ком ответственность?

Первый вопрос – кто ответственен за списание строительных материалов во время производства. Ответ – специально назначенные сотрудники, непосредственно участвующие в реализации товарных, материальных ценностей ТМЦ. На 2021 год это: инженеры, представители бухгалтерского штата, руководители производственных участков, материально ответственные лица. Их задача, дополняя состав ПТО стройки (производственно-технический отдел), контролировать использование матресурсов, скалькулированных инженерами-сметчиками.

Список назначенных утверждает директор предприятия, попутно расписывая функции каждого и указывая на необходимость подписывать итоговые документы главным инженером и руководителем ПТО.

Отдельно за бухгалтерами крепятся обязанности:

- следить, чтобы потребление и перерасход материалов в строительстве не превышал допустимые нормативы;

- пресекать попытки списать рабочее сырье без должных оснований, например, под видом мифической утраты;

- распознавать и ликвидировать случаи внесения в перечень списываемых ресурсов стройматериалов более высшего качества, чем ушло на самом деле;

- оформлять списательную документацию.

Чем профессиональнее организован документооборот и списание строительных материалов в бухгалтерии или заменяющем ее органе, тем легче следить за материальной базой в производстве, оградить дело от воровства и удорожания.

Как отремонтировать офис и правильно учесть расходы

Остафий Ирина Борисовна, ведущий эксперт-консультант Департамента правовой поддержки компании ПРАВОВЕСТ В процессе эксплуатации основные средства часто изнашиваются. Их восстановление может осуществляться с помощью ремонта, реконструкции или модернизации.

Постараемся разобраться в сути этих понятий и в том, как результаты проводимых работ отражать в бухгалтерском и налоговом учетах. Если фирма осуществляет в собственном офисе ремонт, то расходы возможно единовременно списать в периоде, в котором они были осуществлены. В случае проведения модернизации или реконструкции затраты подлежат включению в первоначальную стоимость объекта и списываются через амортизацию.

Таким образом, при проведении работ следует учитывать тонкую грань между этими понятиями. Важен и тот факт, что в нормативных документах по бухучету слова «модернизация» и «реконструкция» не используются, не отрегулированы также определения видов ремонта, в том числе капитального.

Однако данная терминология подробно разъяснена в НК РФ в целях налогового учета.

К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта основных средств, повышенными нагрузками и (или) другими новыми качествами.

К реконструкции – переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции. К техническому перевооружению – комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

Таким образом, к ремонтным работам относятся виды работ, после которых не улучшаются (не повышаются) показатели объекта.

Какие еще документы, кроме акта (ф. 0504230) необходимы для подтверждения списания в бухгалтерском учете строительных материалов на текущий ремонт помещения хозяйственным способом?

Рассмотрев вопрос, мы пришли к следующему выводу: Непосредственно списание строительных материалов, израсходованных в целях ремонта помещения хозяйственным способом, оформляется Актом о списании материальных запасов (ф.

0504230), который служит основанием для отражения в учете учреждения выбытия со счетов учета материальных запасов. Иных обязательных к применению унифицированных форм первичных документов, служащих основанием для списания материальных запасов, в том числе строительных материалов, с балансовых счетов действующее законодательство не предусматривает.

Обоснование вывода: Обязательные для применения учреждениями государственного сектора формы первичных учетных документов и регистров бухгалтерского учета устанавливаются в соответствии с бюджетным законодательством ( Федерального закона от 06.12.2011 N 402-ФЗ, далее — Закон N 402-ФЗ, п.

28 Федерального стандарта

«Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»

, утвержденного Минфина России от 31.12.2016 N 256н, далее — СГС «Концептуальные основы»).

В иных случаях могут применяться формы, разработанные бюджетным учреждением самостоятельно (порядок их применения и заполнения должен быть предусмотрен учетной политикой). Основным моментом в максимально эффективном использовании ресурсов будет являться деление всей номенклатуры материальных запасов, используемых в госучреждении, на две большие группы, а также в повсеместном применении такого инструмента, как нормирование расхода материалов.

Так, материальные запасы могут быть разделены на:

Инструменты процесса

Следующая основа – сочетание алгоритма, законодательных актов и соответствующих знаний.

Алгоритм подразумевает 3 способа реализации:

- По себестоимости одной единицы матресурса – удобен для списывания по цене закупки особо ценных товаров.

- По средней себестоимости – больше всего подходит при большом ассортименте материальных производственных запасов, выглядит как среднее арифметическое между количеством единиц и их общей стоимостью.

- Способ FIFO – учитывает ресурсы, начиная с самых ранних приобретений, но в порядке обратной очередности, первыми «уходят» те спецматериалы, что числятся появившимися последними. Также в России используется альтернатива ФИФО – LIFO. Здесь порядок ликвидации носит обычный, хронологический характер.

Таким образом, действующие правила списания материалов в строительстве опираются, прежде всего, на правильное определение стоимости сырья. Фактическая себестоимость исчисляется с включением:

- исходной ценности (цены);

- расходов на транспортировку;

- оплаты сервисных услуг (консультанты, посредники и т.д.);

- таможенных трат.

Способ списания выбирается какой-то один, он должен будет применяться далее в течение всего отчетного периода.

Комментарий к оценке

Спасибо, ваша оценка учтена. Также вы можете оставить комментарий к своей оценке.

Образец документа полезен?

Если документ «Акт о списании материалов на текущий ремонт» оказался для вас полезным, просим вас оставить отзыв о нём.

Запомните всего 2 слова:

Договор-Юрист

И добавьте Договор-Юрист.Ру в закладки (Ctrl+D).

Он Вам ещё пригодится!

Сопроводительные документы

Весь пакет документации по списыванию стройматериалов на производстве складывается в основном из отношений с поставщиками и их поведения по договору поставок. Но основа для любых строительных предприятий обязательна.

Это такие документы, как:

- утвержденный директором предприятия норматив потребления стройсырья для конкретного строительства;

- рабочая смета;

- журнал регистрации проделанных работ;

- отчетная сводка о реальном расходовании предоставленных ресурсов с указанием разницы с заложенными нормами.

На 2021 год в России фирмы вправе ставить собственные нормы реализации производственных запасов, однако они не должны идти вразрез с требованиями Госреестра СИ. Потому правильнее всего использовать стандарты формы М29 вкупе с типовыми действующими инструкциями по ее ведению.

Форму можно и нужно дополнять и адаптировать под определенное дело индивидуально, но две главы должны быть в ней всегда:

- расчетный объем ресурсов и количество совершенных работ;

- сверка расчетных объемов с реальным потреблением в рамках установленных стандартных нормативов.

За первый раздел отвечает ПТО, за второй – прорабы, начальники участков.

Приемка и списание материалов: оформляем документы

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 7 июня 2013 г.Л.А. Елина, экономист-бухгалтер

Мы благодарим за предложенную тему Шаталову Елену Сергеевну, главного бухгалтера ООО «Технолюкс Металл», г.

Москва. Сейчас не обязательно применять унифицированные формы первички, в том числе и предусмотренные для учета материалов и их движения.

Вариантов документального оформления несколько, и часто они зависят от ситуации, возникающей при приемке материалов, а также от структуры организации и принятой в ней системы внутреннего документооборота. Приходный ордер по форме № М-4. Он применяется, если к качеству и ассортименту материалов нет замечаний.

Только вот форма № М-4 довольно большая.

Поэтому из нее с легкостью можно убрать некоторые реквизиты, не относящиеся к обязательным реквизитам первичного документа (далее — Закон о бухучете):

- номер паспорта (есть смысл оставлять, только если вы приходуете материалы, содержащие драгоценные камни и металлы);

- данные о страховой компании;

- графа с кодом единицы измерения.

- номера форм по ОКУД и ОКПО;

Штамп на накладной заменяет приходный ордер, проставляется в аналогичных ситуациях — когда приходуются материалы без каких-либо расхождений по количеству, качеству и ассортименту. В таком штампе должны быть основные реквизиты приходного ордера: кто получил, сколько, когда (далее — Методические указания); ; .

Непосредственные действия

Пошаговый алгоритм списывания сырья своими силами выглядит так:

- исходное условие – руководству производства ежемесячно предоставляется матотчет о наличных ТМЦ на складе;

- в назначенный руководством срок, но не позднее отчетного периода, ответственное материально лицо составляет форму М29 и передает ее в ПТО для сверки;

- сотрудник техотдела проводит проверку, а глава отдела утверждает сверенные документы, после чего передает их дальше главному инженеру;

- ГИ изучает полученную документацию, ставит свою визу о подтверждении, передает пакет финансистам;

- бухгалтерский отдел сверяет стоимость поступивших и выбывших стройматериалов, выводит действительный остаток по результатам;

- ответственный специалист бухотдела заносит данные в сетку движения материальных запасов, применяет необходимые проводки для закрытия, после чего списываемые единицы считаются полностью отработанными.

Схема закупки и документооборота

Чтобы все прошло гладко, движение ТМЦ надо начинать учитывать уже со стадии подготовки проектно-сметного обеспечения.

Формирование Требование-накладной

Как отразить расходы на проведение ремонта собственными силами

Указанные операции отражайте как текущий ремонт хозяйственным способом.

1. На текущие расходы. Перечень расходов при УСН изменился. Мы . Подробности читайте в журнале Дебет 10 Кредит 60 — приобретен ламинат Дебет 26 Кредит 10 — отражено списание ламината на цели текущего ремонта. 2. Для оформления факта замены потребуются следующие документы: — акт о выявленных неисправностях (или дефектная ведомость); — приказ руководителя о необходимости замены пола; — требование-накладная на списание материалов.

Стоимость восстановительных работ для разграничения таких понятий значения не имеет.

Тут имеет значение цель, с которой такие работы проводят (см.

Порядок нормирования

Нормирование включает в себя следующие этапы:

- Анализ обстоятельств проведения строительных работ. Включает в себя подбор стройматериалов, установление единицы работы, планирование процесса исполнения строительства.

- Установление лимитов каждого материала на единицу работы. Разновидности нормативов указаны в РДС 82-201-96.

Как установить нормы расхода моющих средств, используемых для уборки помещений?

- Контроль над исполнением лимитов. Если лимиты то и дело нарушаются, имеет смысл откорректировать их. Нормы должны соответствовать объективной реальности.

- N – лимит списания на единицу стройматериала.

- ni – лимит трат на рабочий процесс.

- Ki – коэффициент, устанавливающий единицу рабочего процесса в общем объеме стройматериала. Находится он по следующей формуле: элементарная единица объекта/укрупненная единица стройматериалов.

К СВЕДЕНИЮ! При нормировании часто используется такое понятие, как нормаль. Существуют нормали на типовые формы работ, которые могут использоваться при установлении лимитов.

Методы установления элементарных норм

Лимит на единицу стройматериала рассчитывается на основании норм расхода на единицу рабочего процесса. При расчетах применяется следующая формула:

В ней использованы такие обозначения:

Все нюансы расчетов изложены в пункте 5 РДС 82-201-96.

При утверждении элементарных норм на единицу работы используются следующие методики:

- Производственная. Производится наблюдение над аналогичной работой на объекте строительства. Замеряется соотношение объемов исполненных операций с израсходованными при этом материалами. Производственная методика обычно используется при стройматериалах, в отношении которых возможны сложно устраняемые потери.

- Лабораторная. Предполагается, что замеры будут выполняться при обстоятельствах, сформированных специально. Методика обычно используется при необходимости вычисления влияния на работу определенного фактора.

- Расчетно-аналитическая. Суть методики – осуществление теоретических расчетов на основании существующих статистических данных.

ВАЖНО! При выполнении замеров нужно провести несколько подходов. Минимальное их количество – 5.

Утверждение лимитов списания материалов

Утверждать нормы могут следующие лица:

- Руководитель ПТО.

- Главный инженер строительного объекта.

- Директор предприятия.

Нормы заносятся в отдельные графы акта для выбытия стройматериалов. Напротив них указывается информация о фактически списанных объектах. На основании акта может быть издан приказ о выбытии материалов.

Какие законы устанавливают лимиты списания стройматериалов?

В законах по бухучету отсутствует твердое правило, по которому материалы нужно списывать в производство. Однако в пункте 92 приказа Минфина от 28.12.2001 №119н идет речь о том, что материалы должны отпускаться со склада согласно нормам программы по производству. Данное правило предполагает, что списание не может быть бесконтрольным. Объемы при выполнении операции должны соответствовать утвержденным нормам. Существует также статья 252 НК РФ, согласно которой все расходы предприятия должны подтверждаться документами. Траты также должны быть разумными с точки зрения экономики.

Нормы расходования компания утверждает самостоятельно на основе следующих документов:

- СНиП 82-01-95. Здесь содержатся общие правила.

- РДС 82-201-96. Здесь можно найти ответы на конкретные вопросы, а также примеры расчетов.

При утверждении норм также могут применяться специфические бумаги:

- ГЭСН. В документе указаны нормы по конкретным видам строительства.

- МДС. Здесь можно найти рекомендации по использованию ГЭСН.

Базовые объемы под списание будут зависеть от строительного объекта. К примеру, бетон, задействованный при возведении жилого или производственного здания, будет различаться. Нормы касательно рассматриваемого аспекта даны ГОСТом и СанПиНом. Могут применяться также заключения экспертов.

Утвержденные предприятием лимиты нужно закрепить в сметах, различных внутренних бумагах. Документы составляются отделом, отвечающим за технологический процесс. После того как бумаги разработаны, директор компании должен их утвердить. Списание должно производиться согласно установленным нормам. Возможно превышение утвержденного лимита, однако данная ситуация должна насторожить руководителя. В частности, ему потребуется установить причины превышения норм. К примеру, это могут быть бракованные материалы или технологические потери.

ВАЖНО! Списание материалов сверх утвержденных норм может производиться только с позволения руководителя. На первичной документации (накладная, акт) ставится отметка об отпуске строительных материалов сверх лимита, причинах проведения подобной операции. Если списание будет проводиться без соблюдения данных правил, оно будет неправомерным. Подобные действия могут привести к искажению себестоимости, внесению неправильных данных в отчетности по налогам и бухгалтерии.

Документальное оформление списания

Все осуществляемые операции должны быть подтверждены первичной документацией. Списание стройматериалов также сопровождается оформлением бумаг. Руководитель предприятия имеет право самостоятельно определять перечень первичной документации, составляемой при выбытии. Однако в любом случае в документе должны быть указаны все реквизиты. Перечень необходимых реквизитов содержится в статье 9 закона №402 «О бухучете».

Рассмотрим документы, которые обычно оформляются при списании стройматериалов, а также их типовые формы:

- Требование-накладная. Актуальна в случае, если на предприятии нет ограничений на получение стройматериала. Составляется по форме №М-11. Документ может быть использован при учете движения ценностей внутри предприятия.

- Лимитно-заборная карта. Используется при наличии лимитов. Оформляется по форме №М-8.

- Накладная на отпуск стройматериалов на сторону. Используется в том случае, если материал направляется обособленному подразделению предприятия. Составляется по форме №М-15.

Перечень используемых реквизитов может дорабатываться в соответствии с нуждами конкретного предприятия. Накладная оформляется в двух экземплярах. Занимается этим материально ответственное лицо. Один экземпляр документа используется при списании стройматериалов, второй – при оприходовании.