Чистая прибыль АО «Актив» за прошлый год составила 22 000 руб. В «Активе» два акционера.

По решению общего собрания акционеров АО «Актив», дивиденды по акциям выплачиваются в сумме:

А.Н. Иванову – 10 000 руб.;

С.С. Петрову – 12 000 руб.

Налог на доходы физических лиц с дивидендов Иванова составит:

Читайте также: Порядок пересчета выраженной в иностранной валюте стоимости активов и обязательств

10 000 руб. ? 13% = 1300 руб.

Налог на доходы физических лиц с дивидендов Петрова составит:

12 000 руб. ? 13% = 1560 руб.

Бухгалтеру «Актива» следует выплатить дивиденды в сумме:

А.Н. Иванову – 8700 руб. (10 000 ? 1300);

С.С. Петрову – 10 440 руб. (12 000 ? 1560).

- Кто и как выносит решение о выплате дивидендов в ООО

- Как составляется протокол о выплате дивидендов в ООО

- Выплата дивидендов по итогам года: общие принципы

- Как принять решение о выплате дивидендов единственному учредителю

- Отражение дивидендов в расчете 6-НДФЛ

- Заполнение раздела 1

- Заполнение раздела 2

- Итоги

- бесплатно

- Бухгалтерский учет дивидендов: проводки, примеры, начисление

- Другие формы бухгалтерской отчетности

- Бухгалтерские проводки при выплате дивидендов

- Начисление и выплата дивидендов, проводки

- Как выплачивать дивиденды учредителям ООО в 2019 году

- Справка о заработной плате: форма, содержание и образец заполнения

- Образец справки о заработной плате и прочих начислениях

- Налог на дивиденды 2021

- Назначение и порядок оформления справки о доходах за 3 месяца

- Каков общий порядок отражения дивидендов физлицу в новой справке 2-НДФЛ?

- Налог на дивиденды в 2021 году (НДФЛ)

- Как составить справку о заработной плате за 3 месяца для соцзащиты

- Отчетность 2-НДФЛ при отсутствии начислений заработной платы в 2021 году

- Расчет НДФЛ с дивидендов

Кто и как выносит решение о выплате дивидендов в ООО

Законодательные нормы, посвященные ООО, позволяют направлять получаемую им прибыль (всю или ее часть) на выдачу доходов (дивидендов) участникам (п. 1 ст. 28 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Право принятия решения об этом сохранено за сами участниками ООО. Для этого они проводят общее собрание. Созыв собрания становится возможным, если моменту сбора соблюден ряд ограничений (п. 1 ст. 29 закона № 14-ФЗ):

- УК полностью оплачен;

- выбывшему участнику выдана стоимость его доли;

- чистые активы превышают сумму УК и резервного фонда, и это соотношение сохранится после выдачи дивидендов;

- признаки банкротства отсутствуют и не возникнут как следствие выдачи дивидендов.

Соответствие перечисленным ограничениям и объем прибыли, которую возможно распределить, определяются по данным анализа бухгалтерской отчетности ООО, подготовленной к моменту созыва собрания.

Анализ отчетности касается и ООО на УСН. О составлении отчетности при УСН читайте в статье «Ведение бухгалтерии ООО на УСН: сдаем отчетность».

Как составляется протокол о выплате дивидендов в ООО

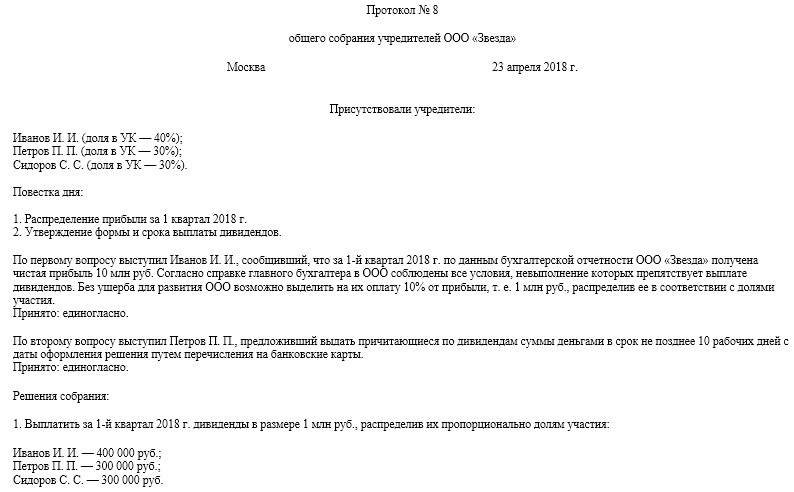

Вопрос о распределении прибыли может быть как 1 из нескольких, рассматриваемых на собрании, так и предметом отдельного собрания. Независимо от количества вопросов в повестке дня решение собрания оформляется путем составления протокола, непременными реквизитами которого станут:

- номер, дата и указание принадлежности документа к ООО;

- перечень участников, распределение долей между ними;

- повестка дня;

- результаты рассмотрения и вынесения решения по каждому из вопросов.

В отношении дивидендов собрание должно определить:

- за какой период их намерены платить;

- общую сумму, выделенную для этого;

- форму и сроки выдачи.

Период выплаты может составлять от квартала до года. При этом возможны платежи и за год, предшествующий предыдущему.

Общая сумма распределяется между участниками в пропорции к доле каждого, если в уставе не предусмотрен другой порядок (п. 2 ст. 28 закона № 14-ФЗ), поэтому достаточно установить ее величину. Хотя в протоколе можно записать и конкретные суммы, предназначенные к выдаче каждому участнику в соответствии с правилами распределения.

Форма выдачи чаще всего денежная. Однако закон не запрещает выплату имуществом.

Выплату производят с удержанием налога. О его расчете читайте в статье «Как правильно рассчитать налог на дивиденды?».

Читайте также: Списание задолженности: бухгалтерский и налоговый учет

Выплату осуществляют не позднее 60 дней с момента принятия решения (п. 3 ст. 28 закона № 14-ФЗ). Если срок в пределах этого промежутка не установлен уставом, собрание вправе назначить его своим решением по каждой конкретной выплате. Срок считают равным 60 дням, если в решении и уставе он отсутствует.

Образец решения учредителей о выплате дивидендов (протокола собрания) вы можете скачать на нашем сайте.

Выплата дивидендов по итогам года: общие принципы

Решение о распределении чистой прибыли принимают лица, которые участвуют в уставном капитале организации. Их состав зависит от организационно-правовой формы юридического лица и количественного состава участников.

График выплаты дивидендов в 2021 году может быть установлен на усмотрение собственников. Часть прибыли может выплачиваться:

- ежеквартально,

- раз в полгода,

- один раз в год.

Распределение прибыли между участниками не допускается, если:

- общество обладает признаками несостоятельности (банкротства),

- стоимость чистых активов меньше стоимости уставного капитала, или станет таковой в результате распределения и перечисления прибыли.

При перечислении части прибыли участнику оформляется платежное поручение в общем порядке. Указывается получатель перевода денежных средств, его банковские реквизиты. Необходимо правильно прописать назначение платежа при выплате дивидендов учредителю для того, чтобы перевод мог быть однозначно квалифицирован банком и контролирующими органами. Например, так:

«Перечисление части чистой прибыли участнику в соответствии с Протоколом собрания акционеров №1 от 11.05.2018г.».

Обратите внимание, что для подтверждения правомерности перевода денег, банк вправе запросить копию указанного Протокола.

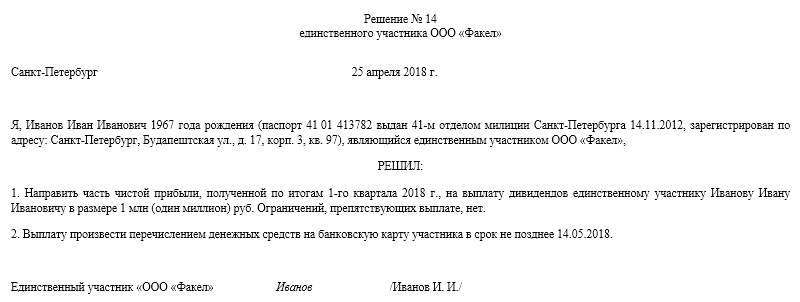

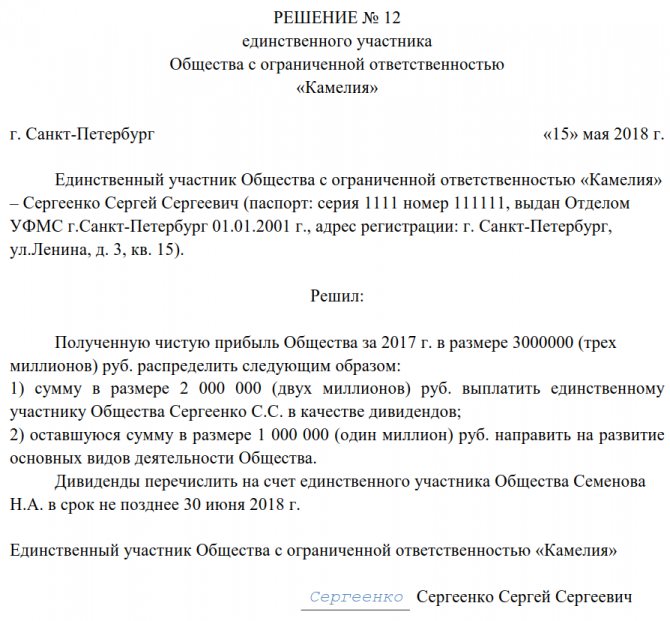

Как принять решение о выплате дивидендов единственному учредителю

Единственному учредителю собрание проводить не с кем, поэтому он просто выносит собственное решение о выдаче дивидендов себе. Оформляется оно в обычном для такого документа порядке.

Образец решения о выплате дивидендов единственному учредителю можно посмотреть и скачать на нашем сайте.

Какие выплаты не считаются дивидендами, узнайте из статьи «Порядок расчета дивидендов при УСН».

Отражение дивидендов в расчете 6-НДФЛ

Расчет 6-НДФЛ предполагает не только отражение полученных сумм заработной платы, больничных листов и прочих доходов. Выплаченные и перечисленные дивиденды также требуется показать в отчётности, ниже рассмотрим, как отразить дивиденды в обязательном расчёте по форме 6-НДФЛ.

Если среди учредителей предприятия имеются не только российские граждане, но и иностранные лица (как в нашем примере), то начислять НДФЛ требуется по разным ставкам. Для резидентов РФ — 13%, для нерезидентов установлена ставка 15%. В таких случаях при составлении документа необходимо по каждой ставке оформить отдельный блок строк 010 — 050.

Отражение дивидендов при их выплате обязательно при заполнении в 6-НДФЛ. Выплаченные дивиденды учредителям ООО «Рассвет» мы внесли в образец заполнения. Вы можете использовать этот пример для внесения данных в свой расчёт.

Читайте также: Методы оценки материально-производственных запасов

Заполнение раздела 1

- строка 010 ― ставка, по которой производится расчёт;

- строка 025 ― общая сумма выплаченных дивидендов до удержания НДФЛ, учитываются все перечисленные в течение года суммы;

- строка 020 ― размер всех доходов (включая налог) с учетом данных строки 025;

- строка 030 ― полный размер вычетов, в том числе относящийся и к строке 025;

- строка 040 ― размер исчисленного налога на основании суммы по строке 020;

- строка 045 ― удержанный с дивидендов НДФЛ.

Далее идёт формирование обобщающей информации по исчисленному налогу:

- строка 060 ―нужно указать количество лиц — получателей доходов;

- строка 070 ― удержанный налог, включая перечисления и с дивидендных выплат;

- строка 080 ― исчисленный налог, но не перечисленный.

Заполнение раздела 2

Во 2-м разделе требуется указать сумму по операциям, произошедшим не с начала года, а по итогам последних 3-х месяцев (квартала). По строкам отражаются следующие операции:

- По строке 100 ― дата выплаты дивидендных сумм, причём учитываются перечисления в том числе и в натуральной форме;

- Данные строки 110 ― дата удержания налога. НДФЛ требуется удержать в момент фактической выплаты дохода.

- Строка 120 отражает дату перечисления налога по выплаченным дивидендам. Как правило, это должно произойти не позже следующего за выплатой дня. Акционерным обществам дано право перечислять НДФЛ не позднее месяца с момента выплаты денежных средств.

- Строка 130 ― размер полученного дохода в денежном выражении.

- Строка 140 ― сумма налога удержанного.

Если выплата дивидендов не происходит в каждом квартале отчетного периода, отражать их суммы и размер удержанного налога следует во 2-м разделе лишь в период их фактической выплаты. То есть при перечислении дивидендов в 1-м квартале отражать операции по 2-му разделу последующих расчетов 6-НДФЛ не требуется.

Составить отчётность 6 НДФЛ можно с онлайн-бугхалтерией от Тинькофф. Откройте расчётный счет в банке Тинькофф и получите онлайн-бухгалтерию бесплатно, а также:

- выпуск КЭП в подарок

- 2 месяца обслуживания счёта бесплатно

- напоминания о сроках сдачи и оплаты

- автоматическое заполнение декларации

Итоги

Закон позволяет направлять полученную ООО прибыль на выплату дивидендов. Решение о выплате принимает единственный учредитель или участники общества на общем собрании при соблюдении законодательно установленных ограничений (при полной оплате уставного капитала, отсутствии признаков банкротства и др.).

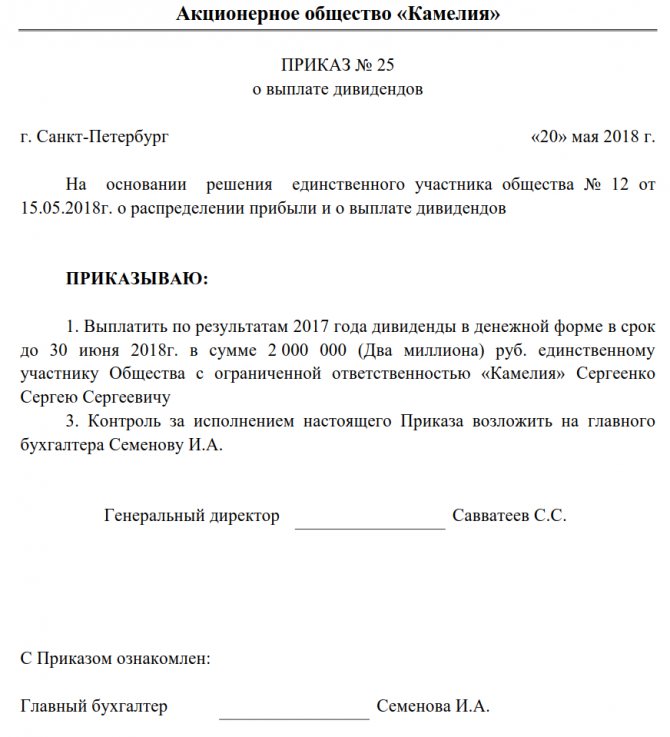

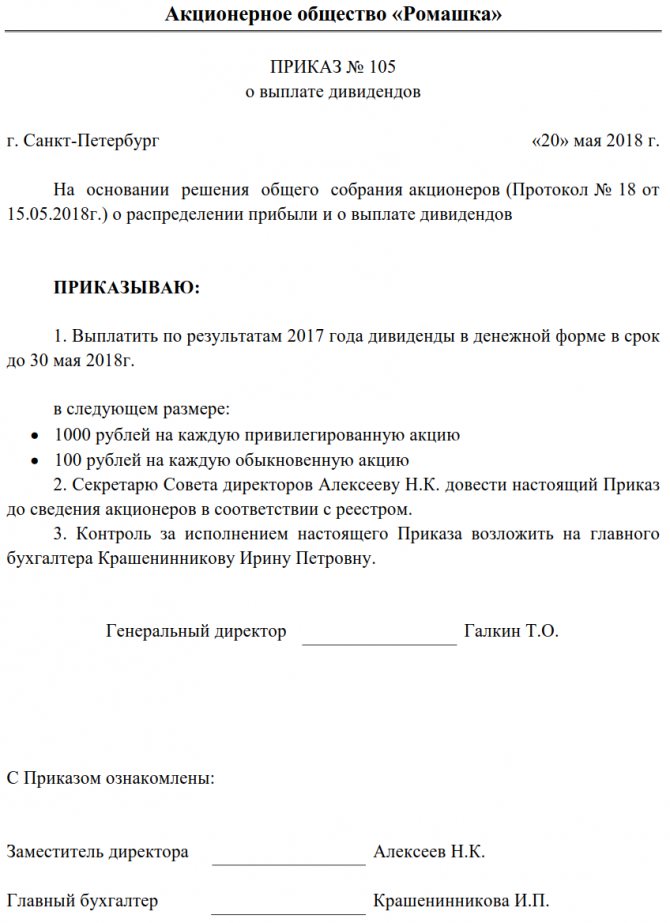

Решение учредителей о выплате дивидендов оформляется в форме протокола общего собрания или решения единственного учредителя. Вслед за решением оформляется приказ о выплате дивидендов.

бесплатно

Когда временно пребывающий на территории РФ иностранный гражданин (не высококвалифицированный специалист) получает доход от российского работодателя за оказанные услуги или выполненные работы по договору гражданско-правового характера, необходимо начислять страховые взносы только по обязательному пенсионному страхованию.

Приближается «дедлайн» для некоторых ИП, применяющих ПСН, а также для организаций и ИП, являющихся плательщиками ЕНВД, которые занимаются определенными видами деятельности – торговлей и оказанием услуг общественного питания. С 1 июля 2021 года они должны перейти на онлайн-кассы.

Бухгалтерский учет дивидендов: проводки, примеры, начисление

Разберем как осуществляется бухучет дивидендов и отражаются налоги. Плательщику необходимо отразить все операции, связанные с начислением и выплатой дивидендов, удержанием и начислением налогов по таким доходам. Для учета таких расчетов применяется счет 75. В отношении учета дивидендов физических лиц, работающих на этом предприятии, может применяться счет 70.

В соответствии с законодательством этот налог удерживается не только с тех доходов, которые получены физическим лицо, но и с тех, на которые у него возникло право распоряжения. Если акционер отказывается от доходов в пользу организации, то налог следует удержать в день отказа и перечислить его в бюджет.

Другие формы бухгалтерской отчетности

Начисленные дивиденды отражаются также в Отчете об изменении капитала. Для этого здесь предназначена строка 3327 «Уменьшение капитала – дивиденды». Никаких особенностей при заполнении этого показателя нет.

А сумму выплаченных дивидендов отразите по строке 4322 «Платежи на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)» Отчета о движении денежных средств.

При заполнении этого отчета помните, что здесь речь идет именно о движении денег. Поэтому показать нужно выплату дивидендов только в денежной форме. Если же дивиденды выданы имуществом, в Отчете о движении денежных средств их не показывают.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Как заполняют отчет о движении капитала

Как заполняют отчет о движении денежных средств

Бухгалтерские проводки при выплате дивидендов

Начисление дивидендов — проводки у получателей (учредителей, участников) отражаются в бухгалтерском учете на дату, когда собрание акционеров (участников) приняло решение об их выплате (п. 7, подп. а-в п. 12, п. 16 ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н):

Когда юрлицо, выплачивающее дивиденды, одновременно является их получателем, налог, уплачиваемый резидентами, может быть снижен за счет уменьшения общей налоговой базы (общей суммы дивидендов, выделенной для распределения), которая в этом случае будет рассчитана как разница между суммами предназначенных к выдаче и полученных дивидендов (п. 2 ст. 214 и п. 2 ст. 275 НК РФ).

Начисление и выплата дивидендов, проводки

Расчеты с учредителями организация ведет на счете 75 бухгалтерского учета.

Проводки по выплате дивидендов учредителю

ОперацияДебетКредитНачислена сумма к перечислению участнику8475Удержан налог с дохода (НДФЛ или на прибыль)7568Произведен перевод учредителю7551, 50Перечислены удержанные налоги в бюджет6851

Если же ваша организация является учредителем другой компании и получила доход от участия, то отразить эту операцию нужно так:

ОперацияДебетКредитПолучены доходы от участия5176Полученные средства от участия в уставном капитале отражены в составе доходов7691

Как выплачивать дивиденды учредителям ООО в 2019 году

По своей сути дивиденды являются частью прибыли (а точнее, чистой прибыли), которая осталась после уплаты налогов. Соответственно, если, например, ООО работает на ЕНВД, то это та сумма, которая осталась после того, как был выплачен единый налог на вмененный доход.

ООО имеет целый ряд преимуществ перед ИП: в частности, это касается того факта, что учредители общества с ограниченной ответственностью не отвечают по долгам фирмы собственным имуществом. Кроме того, такой тип организации позволяет открывать филиалы и расширять сферу деятельности.

Справка о заработной плате: форма, содержание и образец заполнения

В случае предоставления в бюро по трудоустройству, или по-другому в центр занятости, для расчета и назначения пособия по безработице, берется период, равный трем месяцам, предшествующий дате увольнения сотрудника. При этом учитывается размер среднего заработка.

- Постановка на учет в биржу труда — документ понадобится для расчета пособий неработающим гражданам на время поиска места работы.

- Получение кредитов и ссуд гражданами в финансово-кредитных учреждениях.

- Получение льгот, субсидий из бюджета для оплаты расходов по коммунальным нуждам.

- Оформление пенсий в Пенсионном фонде РФ.

- Получение визы для выезда за границу России.

Образец справки о заработной плате и прочих начислениях

- наименование;

- дата выдачи;

- регистрационный номер;

- данные работника, которому справка выдается;

- сведения о зарплате работника не менее чем за последние полгода;

- подпись руководителя организации;

- подпись главного бухгалтера;

- печать организации (при наличии).

Основным отличием таких справок (в зависимости от того, в какой конкретного уполномоченный орган она передается) является период, за который учитываются выплаты от работодателя в отношении конкретного лица. Для справок, представляемых в органы соцзащиты, как правило, требуются сведения о доходах за предыдущие 3 месяца. Например, для признания гражданина малоимущим и оказания ему соответствующей государственной соцподдержки такому гражданину необходимо представить в уполномоченный орган справку о доходах за последние 3 календарных месяца (ст. 4 закона «О порядке учета доходов. » от 05.04.2003 № 44-ФЗ) и т. п.

Налог на дивиденды 2021

Налоги с дивидендов учредителю в 2021 году рассчитываются в зависимости от того, кому выплачиваются: физическому лицу или организации.

Выплата дивидендов учредителю – организации облагается налогом на прибыль. Причем плательщик выступает налоговым агентом, то есть должен удержать и перечислить налог в бюджет. По общему правилу, ставка составляет 13% (пп.2 п.3 ст.284 НК РФ). Но если собственник владеет не менее чем половиной уставного капитала не менее одного года, то ставка установлена 0% (пп.1 п.3 ст.284 НК РФ).

Доходы, выплачиваемые учредителю – физическому лицу облагаются НДФЛ по ставке 13%, если он является резидентом РФ. Если же собственник – нерезидент, то перечисление части чистого финансового результата ему будет облагаться по ставке 15% (абз.2 п.3 ст.224 НК РФ).

Расчет налога не зависит от того, какой установлен календарь выплаты дивидендов 2021. По каждому переводу налог исчисляется отдельно, а не нарастающим итогом с начала года. Для расчета используйте формулу:

Если же ваша компания сама получает доходы от участия в зависимых компаниях, то их необходимо учесть при расчете налога с выплачиваемых учредителям сумм:

Назначение и порядок оформления справки о доходах за 3 месяца

Справки о доходах членов семьи за 3 месяца предоставляют в соцзащиту для признания семьи малоимущей. Таким семьям полагаются различные выплаты и льготы – ежемесячные пособия на ребёнка, компенсация платы за детский сад, льготы на проезд и другие. То, какие именно виды доходов в этой справке учитываются, регламентируется федеральным законом №44 от 05.04.2003г. «О порядке учета доходов и расчета среднедушевого дохода семьи и дохода одиноко проживающего гражданина для признания их малоимущими и оказания им государственной социальной помощи».

Семья считается малоимущей в случае, если её средний общий доход за три предшествующих обращению в соцзащиту месяца, разделённый на количество членов семьи, ниже прожиточного минимума. Производя самостоятельно подсчёты, входите ли вы в данную категорию граждан, имейте в виду следующее: учитывается не та сумма, которую каждый работающий член семьи по факту получил «на руки», а сумма заработной платы до вычета налогов и сборов.

Каков общий порядок отражения дивидендов физлицу в новой справке 2-НДФЛ?

Дивиденды в новой 2-НДФЛ следует отражать вместе с остальными доходами, облагаемыми по той же ставке.

В типовом случае, когда физлицо-получатель является налоговым резидентом РФ, это будет 13%.

Для дивидендов предусмотрен код дохода в 2-НДФЛ 1010. Сумму по коду следует показывать полностью (вместе с налогом). Разделы 1-3 новой справки и Приложение отдельно по дивидендам заполнять не требуется. Признак 1 проставляется в новой справке, если дивиденды выплачены деньгами и НДФЛ удержан у источника (ст.

Признак 1 проставляется в новой справке, если дивиденды выплачены деньгами и НДФЛ удержан у источника (ст. 226 НК РФ). Подать 2-НДФЛ с признаком 1 нужно не позже 1 апреля года, следующего за годом выплаты. Признак 2 (налог не удержан) нужно проставить в справку, если дивиденды выплачены в неденежной форме (например, в натуральной).

В данном случае плательщик дивидендов не удерживает налог у источника и обязанность рассчитать и заплатить НДФЛ в бюджет ложится на получателя дивидендов (ст.

228 НК РФ). Подать 2-НДФЛ с признаком 2 нужно не позже 1 марта года, следующего за годом выплаты.

Налог на дивиденды в 2021 году (НДФЛ)

Организация, которая выплачивает дивиденды учредителю-физлицу, выступает в роли налогового агента (п. 3 ст. НК РФ). Если участник (акционер) является налоговым резидентом РФ, то бухгалтерия обязана удержать и перевести в бюджет НДФЛ по ставке 13% (ст.

НК РФ). На руки учредитель получает сумму за минусом налога. Покажем на примере. Допустим, участнику ООО начислили дивиденды в размере 500 000 руб.

НДФЛ составляет 65 000 руб. (500 000 руб. х 13%). Эту сумму бухгалтерия перечислила в бюджет.

На руки учредитель получил 435 000 руб. (500 000 руб. – 65 000 руб.). Перевести налог в бюджет нужно в сроки:

- для АО — не позднее месяца с даты выплаты дивидендов (подп. 3 п. 9 ст. НК РФ).

- для ООО — не позднее дня, следующего за днем выплаты дивидендов (п. 6 ст. НК РФ);

Как составить справку о заработной плате за 3 месяца для соцзащиты

Предоставляются подобные данные для получения пособия. Справка в СОБЕС с места работы для получения пособия выглядит аналогичным образом и имеет в себе тот же перечень информационных сведений – о должности и стаже работника, о доходах, которые были получены за последнее время.

Каждый официально занятый гражданин имеет право требовать от своего работодателя справку о том, что отсутствуют любого рода задолженности по заработной плате. Возможно оформление документа в свободном виде, поскольку унифицированная форма отсутствует. Есть требование к тому, чтобы она была официально заверена подписями ответственных лиц – генерального директора, расчетчика, главного бухгалтера.

Отчетность 2-НДФЛ при отсутствии начислений заработной платы в 2021 году

Бухгалтерам приходится сталкиваться с разными трудностями в момент подачи отчетности. Ежегодно им необходимо предъявлять в налоговую службу форму 2-НДФЛ и тем самым подтверждать факт получения работниками дохода. Но как быть если в 2021 году зарплату никто не получал?

Если зарплата не начислялась, то и подавать 2-НДФЛ не требуется. Организации, выступающие в роли налоговых агентов для нескольких работников, должны просто не подавать справки по этой форме на тех, кто не получал доходы в течение отчетного периода. 2-НДФЛ с нулями во всех графах законом не предусмотрена. Мало того, большинство программ для бухгалтерии будут выдавать ошибку при попытке составления такой справки.

Расчет НДФЛ с дивидендов

При расчете НДФЛ с дивидендов не применяются стандартные, социальные и имущественные налоговые вычеты, данный порядок подтвержден в п.

3 ст. 210 НК РФ, Письме ФНС от 23.06.2016 № Даже если дивиденды выплачиваются несколько раз в течение года, налог рассчитывается по каждой выплате отдельно, то есть не нарастающим итогом (п.

3 ст. 214 НК РФ, Письмо Минфина от 12.04.2016 № 03-04-06/20834).Порядок расчета налога с дивидендов зависит от того, получает ли ваша компания дивиденды от других организаций.Ситуация 1. Ваша компания не получает дивидендовВ этом случае налог рассчитывается по формуле (п. 2 ст. 210, п. 5 ст. 275 НК РФ):Пример.

2 ст. 210, п. 5 ст. 275 НК РФ):Пример.

организацией, которая сама не получает дивидендовООО «Альфа» выплатило своему участнику Иванову А.А.

дивиденды в сумме 4 000 000 руб.При их выплате удержан НДФЛ в сумме 520 000 руб. (4 000 000 руб. x 13%), участнику перечислено 3 480 000 руб.

(4 000 000 руб. — 520 000 руб.).Ситуация 2. Ваша компания сама получает дивидендыЕсли вы получаете только дивиденды, облагаемые налогом на прибыль по ставке 0%, НДФЛ можно рассчитывать так же, как в Ситуации 1.В остальных случаях для расчета налога вам потребуются следующие показатели (п.

2 ст. 210, п. 5 ст. 275 НК РФ, Письмо Минфина от 14.10.2016 № 03-04-06/60108):

- сумма дивидендов, начисленная всем участникам, — величина «Д1»;

- сумма дивидендов, полученных вашей . В нее включаются дивиденды, которые:

- ранее не учитывались при расчете налогов с выплаченных вами дивидендов.

- не облагались налогом на прибыль по ставке 0%;

Чтобы рассчитать НДФЛ, действуйте так:Рассчитайте вычет по НДФЛ по формуле:Рассчитайте налог с дивидендов, начисленных участнику, по формуле:Пример.

Рекомендуем прочесть: Налог на свадьбу

организацией, которая сама получает дивидендыООО «Альфа» принадлежат доли в уставных капиталах:

- ООО «Дельта» — 30%.

- ООО «Гамма» — 100% (ООО «Альфа» владеет этой долей пять лет);

ООО «Альфа» были получены дивиденды от ООО «Гамма» в сумме 1 000 000 руб.

и от ООО «Дельта» — в сумме 1 500 000 руб. Эти дивиденды ранее не учитывались при расчете НДФЛ с дивидендов, выплаченных ООО «Альфа» своим участникам.ООО «Альфа» распределило между участниками прибыль в сумме 4 000 000 руб., в т.ч.:

- ООО «Бета» — 2 400 000 руб.

- Иванову А.А. — 1 600 000 руб.;

НДФЛ с дивидендов, выплачиваемых Иванову А.А., рассчитывается так:

- вычет по НДФЛ с дивидендов составляет 600 000 руб. (1 600 000 руб. / 4 000 000 руб.

x 1 500 000 руб.). Дивиденды, полученные от ООО «Гамма», при расчете вычета не учитываются, поскольку облагаются налогом на прибыль по ставке 0% (пп. 1 п. 3 ст. 284 НК РФ); - НДФЛ с дивидендов составит 130 000 руб.

((1 600 000 руб. — 600 000 руб.) x 13%).Участник получает 1 470 000 руб. (1 600 000 руб. — 130 000 руб.).

НДФЛ с дивидендов уплачивается на обычный КБК для НДФЛ — 182 1 0100 110.Уплатить налог, удержанный ООО с выплаченных участникам дивидендов, надо не позднее дня, следующего за днем перечисления дивидендов (п. 6 ст. 226 НК РФ). Организации, которые выплачивают дивиденды физлицам, должны представить на них справки 2-НДФЛ (п.

2 ст. 230 НК РФ).Сумму выплаченных дивидендов надо отразить в разд. 3 справки с указанием ставки налога — 13%.

Сумма дивидендов указывается полностью, без уменьшения на сумму удержанного налога. Код дохода для дивидендов — «1010».Если при расчете НДФЛ вы учитывали дивиденды, полученные от других организаций, в той же строке разд. 3, где вы указали сумму дивидендов, укажите сумму вычета с кодом «601».

Если вычет не предоставлялся, то в графе «Сумма вычета» поставьте «0» (разд. I Порядка заполнения формы 2-НДФЛ).Указывать вычет по НДФЛ с дивидендов в разд. 4 не надо (разд. VI Порядка заполнения формы 2-НДФЛ).Если помимо дивидендов вы выплачивали участнику другие доходы, облагаемые по ставке 13%, в т.ч.

зарплату, укажите дивиденды вместе с другими доходами. Заполнять по дивидендам отдельные разд. 3 и 5 не надо (разд. I Порядка заполнения формы 2-НДФЛ, Письмо ФНС от 15.03.2016 № Дивиденды нужно отразить в 6-НДФЛ за период, в котором они выплачены (пп. 1 п. 1 ст. 223 НК РФ). Начисленные, но не выплаченные дивиденды в 6-НДФЛ не отражаются.В разд.

Читайте также: Основные нюансы бухучета и налогообложения в строительстве

1 п. 1 ст. 223 НК РФ). Начисленные, но не выплаченные дивиденды в 6-НДФЛ не отражаются.В разд. 1 укажите:

- в строках 040, 045 и 070 — НДФЛ с дивидендов.

- в строках 020 и 025 — всю сумму дивидендов, выплаченных в отчетном периоде, вместе с НДФЛ;

- в строке 030 — вычет с дивидендов, если он применялся;

В разд. 2 в отдельном блоке строк 100 — 140 покажите все дивиденды, выплаченные в один день, указав:

- в строках 130 и 140 — дивиденды вместе с НДФЛ и удержанный налог.

- в строке 120 — следующий рабочий день после выплаты;

- в строках 100 и 110 — дату выплаты;

Особенность.

Дивиденды, выплаченные в последний рабочий день отчетного периода, в разд. 2 не показывайте. Отразите их в разд. 2 за следующий квартал (Письма ФНС от 02.11.2016 № БС-4-11/[email protected], от 24.10.2016 № Т.

А. , к.э.н., практикующий аудитор, налоговый консультант, доцент МГУУ Правительства Москвы, ген. директор аудиторской Источник: Рубрики: Подписывайтесь на «Утреннего бухгалтера». Все для бухгалтера. Пора завести блог на Клерк.ру Блог — это ваш новый инструмент, чтобы рассказать о себе.

Публикуйте любой контент про вашу компанию.

Мы не просим купить подписку. У нас вообще все бесплатно. Иногда команде «Клерка» это непросто.

Помогите ей. Это легко © 2001–2020, Клерк.Ру. 18+