- Как настроить в 1С 8.3 прямые и косвенные расходы

- Налоговый учет

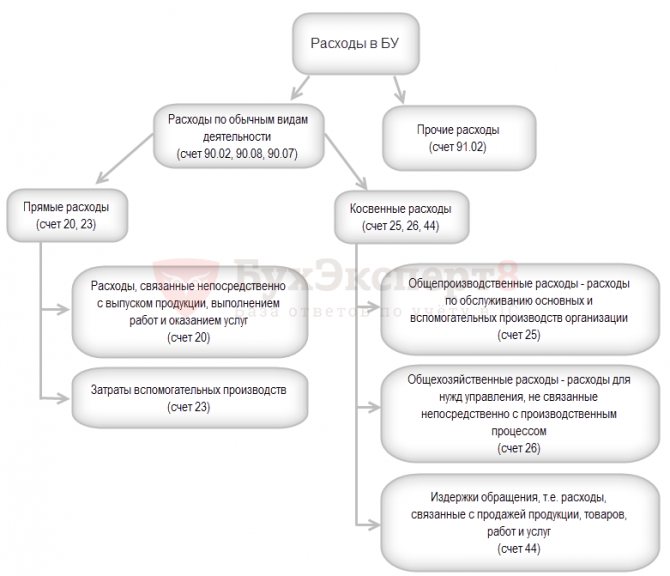

- Бухгалтерский учет

- Учет

- Методы распределения общехозяйственных и общепроизводственных расходов в 1С 8.3

- Методы распределения косвенных расходов в 1С 8.3

- Учет общепроизводственных расходов

- Распределения расходов в 1С 8.3 на примере

- Ошибка при закрытии счетов 20, 23, 25, 26

- Настроим любые отчеты, даже если их нет в 1С

- Как списываются затраты на счет 90.08

- Как списываются затраты на сч. 90.02

- Способы решения проблемы закрытия 25 счета

- Способ 1. Проверка настроек закрытия 25 счета в соответствии с Учетной политикой

- Способ 2. Если нет базы распределения

- Распределение затрат на примере ООО «Диана»

Как настроить в 1С 8.3 прямые и косвенные расходы

Прямые и косвенные расходы в БУ и НУ — не одно и тоже. И настраиваются они в 1С в разных местах.

Налоговый учет

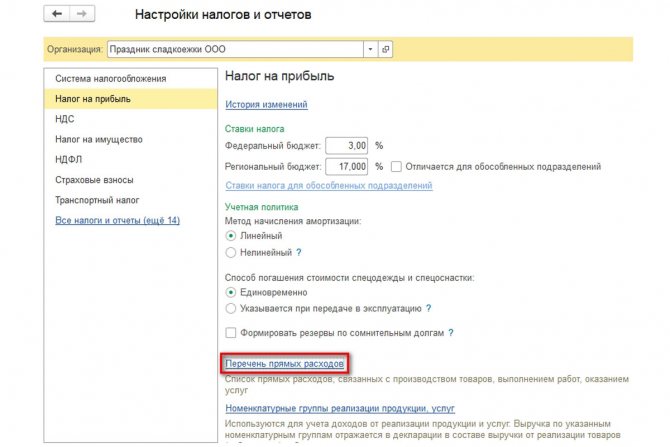

В НУ прямые расходы задаются в разделе Главное – Настройки – Налоги и отчеты – вкладка Налог на прибыль — ссылка Перечень прямых расходов. Все расходы в НУ, которые не соответствуют настройкам, указанным по этой ссылке, являются косвенными или внереализационными.

См. также Налог на прибыль в 1С 8.3 Бухгалтерия пошагово

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Распределение расходов в НУ

Бухгалтерский учет

В конце месяца прямые расходы могут иметь остаток — НЗП. Косвенные расходы же списываются полностью:

Читайте также: Рекомендация Р-29/2013-КпР «НДС с авансов выданных и полученных»

- счет 25 на 20 (23) согласно правилам распределения;

- счет 26 на: 20 (23) согласно правилам распределения;

- 90.08;

Настройка распределения расходов в БУ на прямые и косвенные в 1С не требуется, т. к. они распределены изначально согласно счетам учета.

В рамках данной статьи мы подробнее рассмотрим счета, которые подлежат распределению, а именно счета 25 и 26.

Учет

Счет №26 предназначен для сбора информации об управленческих расходах компании. Его характеристика: активный, синтетический, собирательно-распределительный. Закрывается ежемесячно на счета 20, 46,23, 29, 90, 97, в зависимости от того, какие методы распределения общепроизводственных и общехозяйственных расходов приняты внутренними нормативными документами предприятия. Аналитический учет может вестись в разрезе подразделений (отделов) или видов выпускаемой продукции (производимых работ, оказываемых услуг). Типовые операции по счету:

- Дт 26 Кт 41, 21, 10 — на ОХР списана стоимость материалов, товаров и полуфабрикатов.

- Дт 26 Кт 69, 70 – отражено начисление заработной платы административно-хозяйственного персонала.

- Дт 26 Кт 60, 76, 71 – на общехозяйственные расходы отнесены услуги сторонних организаций, оплаченные поставщикам или через подотчетных лиц.

- Дт 26 Кт 02, 05 – начислена амортизация непроизводственных объектов нематериальных активов и основных средств.

Прямые затраты денежных средств (50, 52,51) как правило не учитываются в составе ОХР. Исключением может являться начисление процентов по кредитам и займам, при этом данный метод начисления должен быть прописан в учетной политике предприятия.

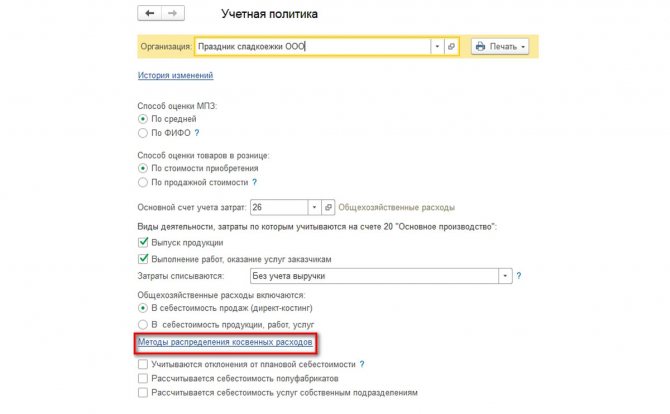

Методы распределения общехозяйственных и общепроизводственных расходов в 1С 8.3

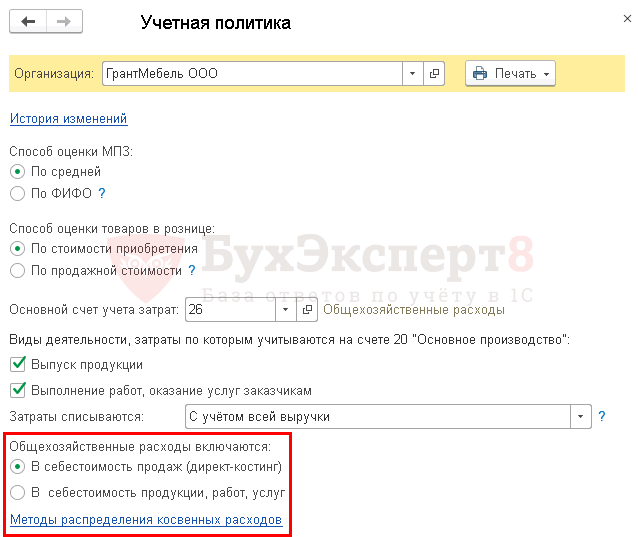

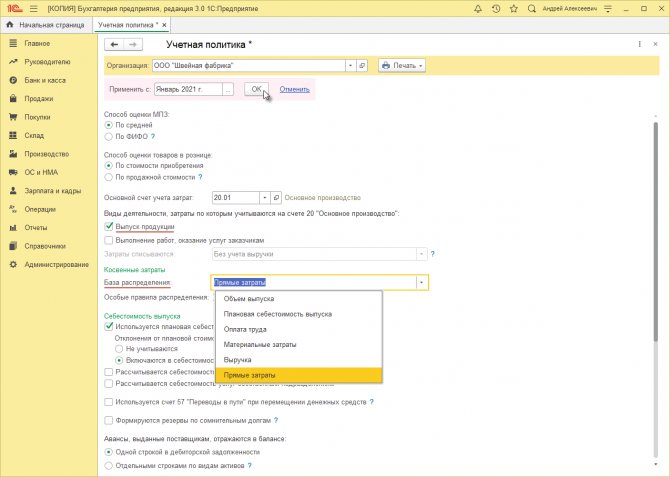

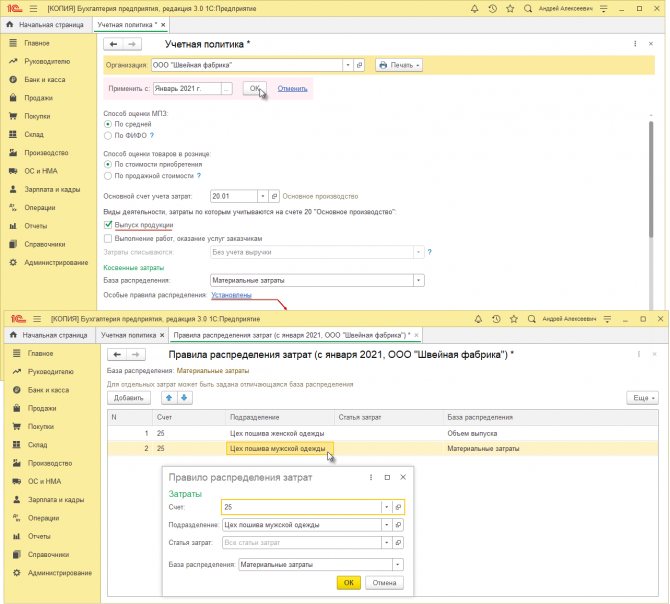

Как распределить расходы в БУ, настраивается в Учетной политике раздел Главное — Настройки — Учетная политика.

Распределение затрат возможно, только если используется 20 счет.

Общехозяйственные расходы могут распределяться:

- на себестоимость продаж — Дт 90.08 Кт 26;

- на себестоимость выпуска — Дт 20 (23) Кт 26, при этом сумма распределяется согласно настройкам по ссылке Методы распределения косвенных расходов.

Общепроизводственные расходы распределяются только на себестоимость выпуска — 20 (23) счет, также согласно настройкам распределения.

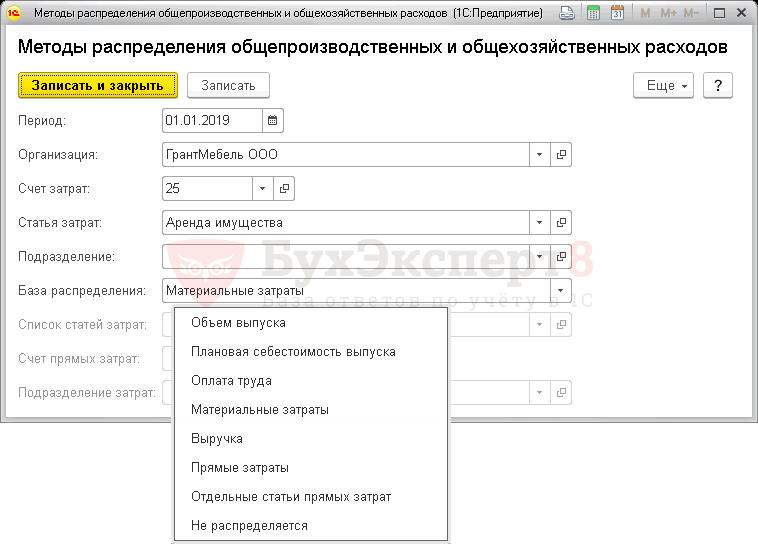

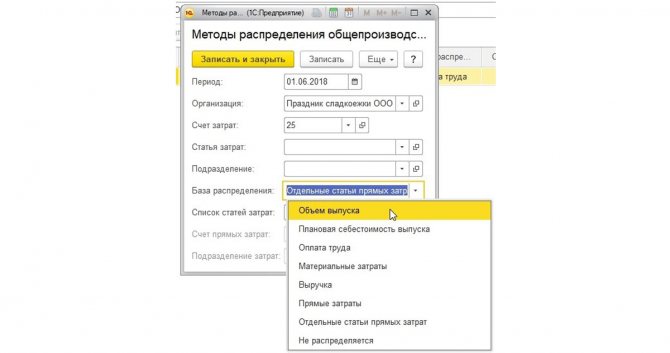

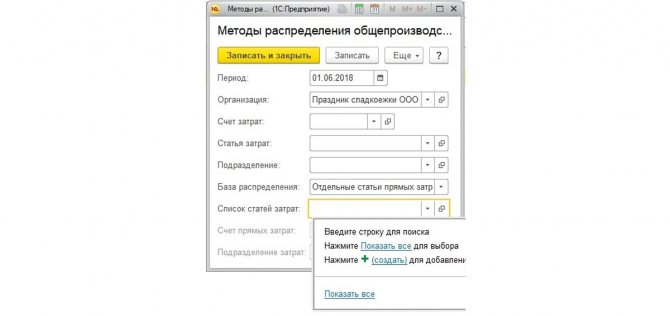

Методы распределения косвенных расходов в 1С 8.3

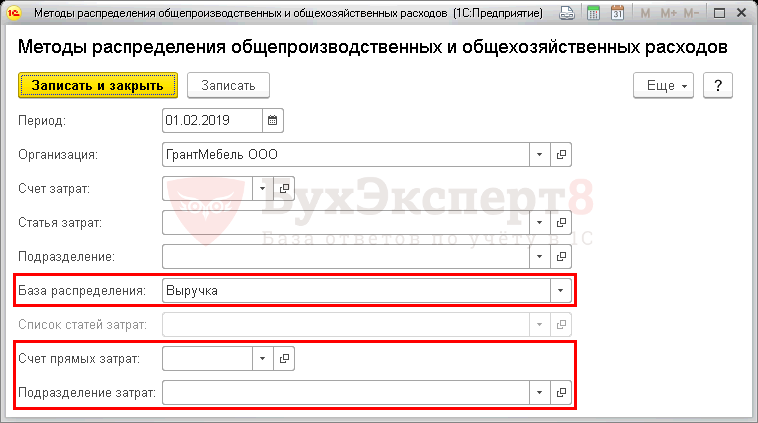

Настройка распределения:

- Период — с какого месяца начинает действовать распределение;

- Организация — наша организация, методы настраиваются для каждой организации по отдельности.

Что и как распределяем:

- Счет затрат — счет, для которого действуют задаваемые правила;

- Статья затрат — статья, затраты по которой будут распределяться согласно правилам;

- Подразделение — затраты какого подразделения подлежат распределению по задаваемым правилам;

- База распределения — как нужно распределять вышеуказанные затраты между номенклатурными группами (НГ) и подразделениями согласно рассчитанным коэффициентам для каждой НГ (подразделения).

Все поля, заполняемые до поля База распределения, могут не заполняться. Тогда все затраты по счетам 25 и 26 будут распределены согласно одной базы распределения. Если для определенного счета или конкретной статьи затрат (подразделения) нужно задать иные правила, заполните их в соответствующих полях.

Пропорционально чему распределяются затраты (расчетные коэффициенты):

- Объем выпуска — количество выпуска. Выпуск считается по количеству, указанному в документах: для продукции — Отчет производства за смену;

- для работ, услуг — Оказание производственных услуг.

Читайте также: Больничный и отпускные в 1С: как рассчитать больничные во время отпуска?

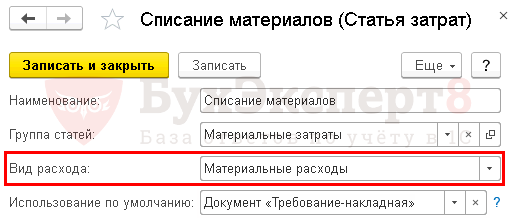

- Материальные затраты — сумма по Дт 20, 23 по статье затрат с Видом расхода — Материальные расходы.

- Выручка — сумма по Кт 90.01.1 в разрезе НГ. При этом появляется возможность указать Счет прямых затрат и Подразделение затрат, на которые закроются косвенные расходы. Если они не заполнены, происходит распределение между счетами 20 и 23 на те подразделения, по которым ранее отражались косвенные затраты. При этом распределение осуществляется, если есть не только выручка по НГ, но и затраты по ней.

- Прямые затраты — сумма по Дт 20, 23. Если в НУ по данным счетам отражены косвенные расходы, то такие затраты вычитаются.

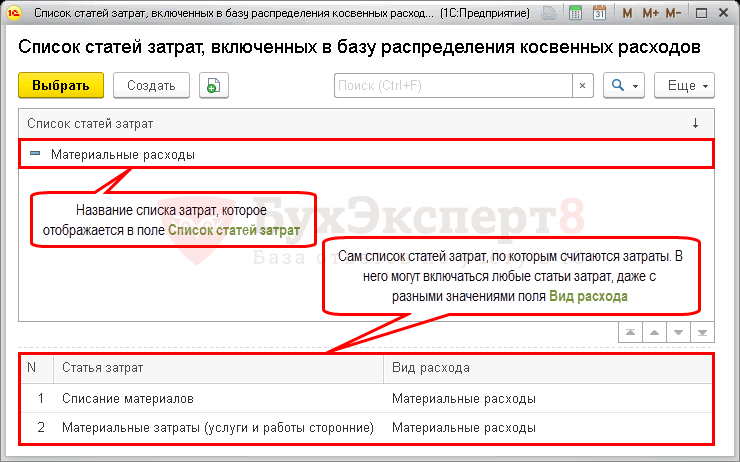

- Отдельные статьи прямых затрат — сумма по Дт 20, 23 по статьям затрат, указанным в поле Список статей затрат.

- Не распределяется — распределение затрат в БУ осуществляется вручную пользователем документом Операция, введенная вручную до закрытия периода. В НУ распределение идет в зависимости от настройки Перечня прямых расходов. При этом программа не контролирует остаток по счету 25 в БУ, т. е. при закрытии периода не ругается, что сумма по счету 25 полностью не списана.

Учет общепроизводственных расходов

К общепроизводственным расходам относятся затраты на обслуживание и поддержание бесперебойного производственного процесса. Конкретизируем ОПР:

- Амортизация и ремонт оборудования, используемого непосредственно для выпуска готовой продукции, продажи изделий.

- Заработная плата персонала, осуществляющего ремонтные и наладочные работы производственного оборудования и машин.

- Арендная плата помещений и коммунальные услуги по цехам, производственного и вспомогательного назначения. Например, аренда цеха в Москве или оплата электроэнергии для работы станков, плата за телефон и интернет, оплата рекламного объявления.

- Запасные части и материально-производственные запасы, используемые для ремонта и восстановления машин, станков и оборудования.

- Прочие производственные расходы включают в себя налоги, сборы и страховые платежи, связанные с общим производством, уплачиваемые в адрес ФНС и иные. Например, страхование имущества, используемого в ОП.

Совокупность этого вида издержек компании представляет собой бюджет общепроизводственных расходов.

ОПЗ следует учитывать на отдельном бухгалтерском счете 25, который является активным. Произведенные затраты аккумулируются по дебету счета с одновременным кредитованием бухсчетов по начислению заработной платы, страховых взносов, амортизационных отчислений и прочих счетов бухучета. При списании ОПЗ отражают по кредиту в корреспонденции со счетами основного или вспомогательного производств.

Типовые бухгалтерские проводки:

Операция Дебет Кредит Начислена амортизация по основным средствам ОП нужд 25 02 Начислена зарплата технического персонала, обслуживающего ОП 25 70 Отражены страховые взносы 25 69 Материально-производственные запасы списываются на ОПЗ 25 10 Учтены услуги сторонних компаний на ОПЗ 25 60 Списаны общепроизводственные расходы, проводка 20 — по основному производству

23 — по вспомогательному

29 — по обслуживающим хозяйствам

25

Распределения расходов в 1С 8.3 на примере

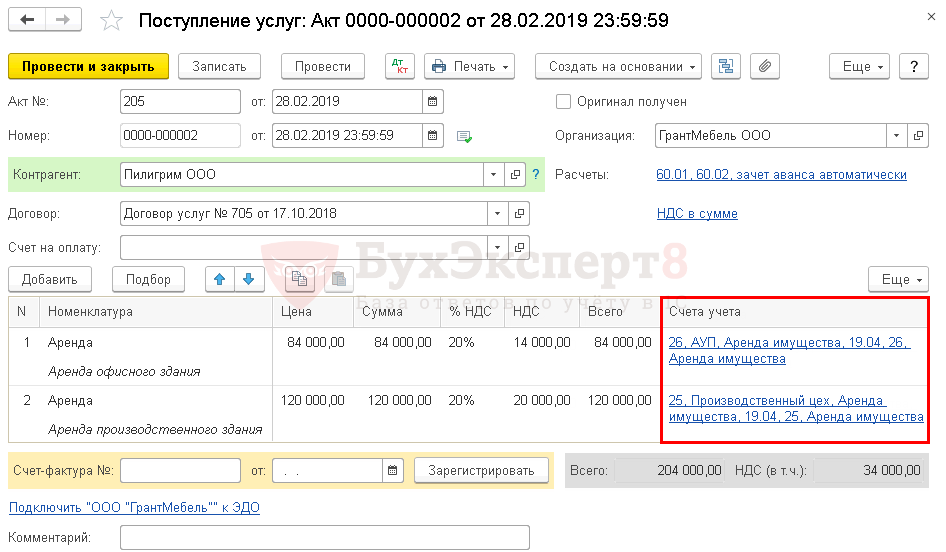

Организация снимает в аренду два помещения, используемых как офис и производственный цех.

Стоимость аренды составила:

- Офис — 84 000 руб. в т. ч. НДС 20%;

- Производственный цех — 120 000 руб. в т. ч. НДС 20%.

Согласно учетной политики, общехозяйственные расходы списываются в себестоимость продаж, а общепроизводственные расходы распределятся в зависимости от доли материальных затрат. Учет вспомогательных производств (счет 23) не ведется.

Для отражения затрат в обоих случаях используется документ Поступление (акт, накладная) вид операции Услуги (акт). Разница только в счетах учета, затраты на аренду офиса отражаются по счету 26, а производственного цеха – 25.

Читайте также: Изменения в Инструкции № 157н: учет нефинансовых активов

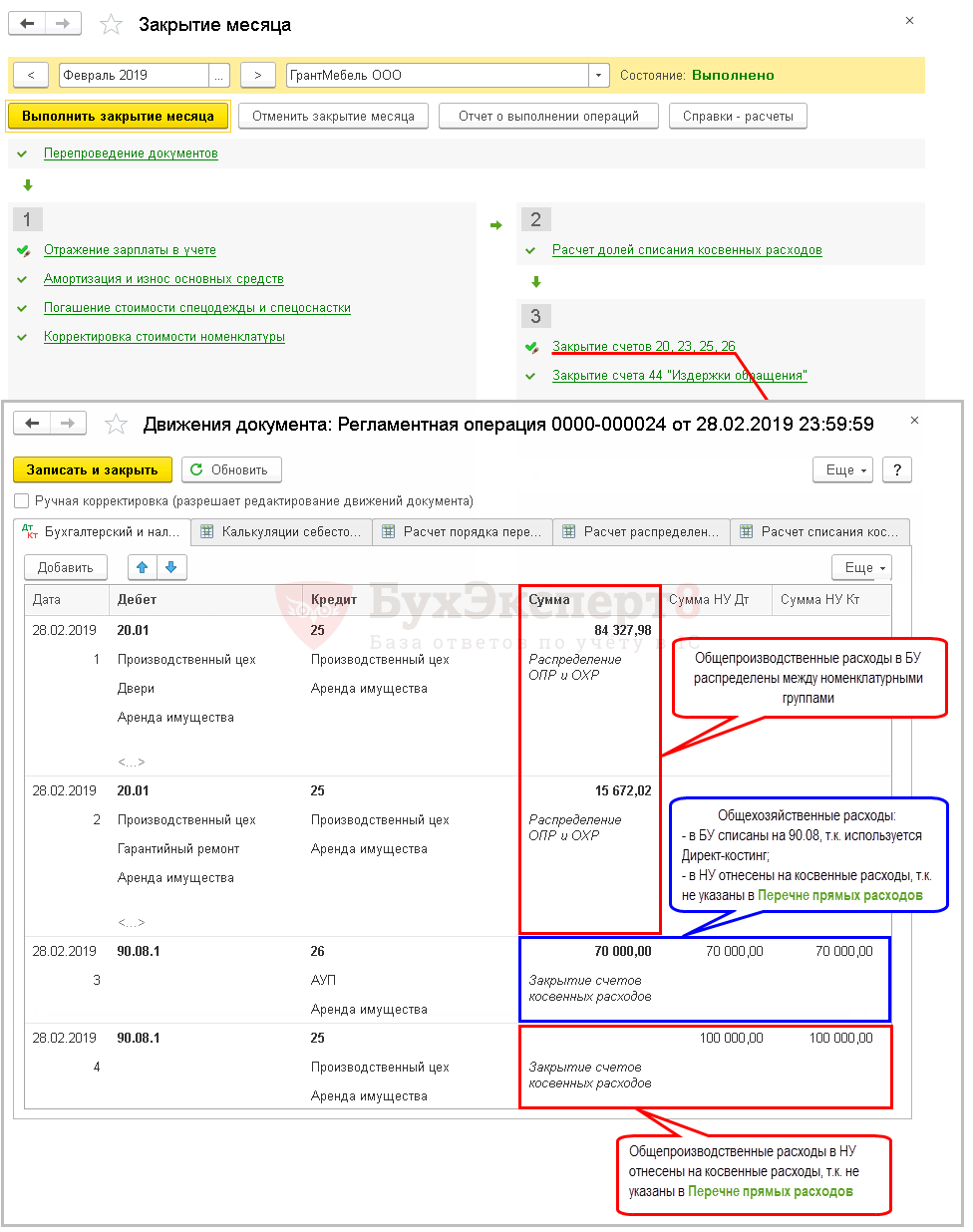

При закрытии месяца сумма по счетам 25 и 26 распределится согласно настройкам учетной политики.

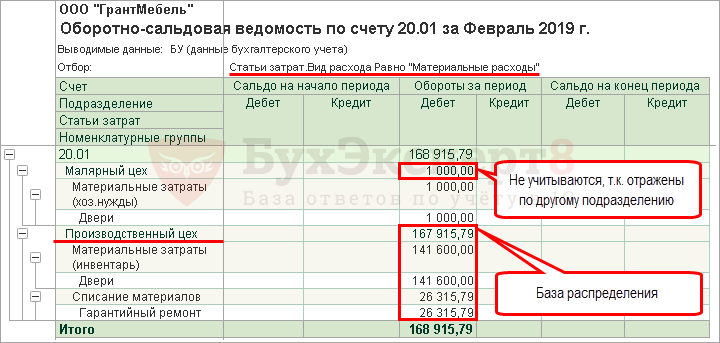

Для этого примера базу можно посмотреть в отчете Оборотно-сальдовая ведомость по счету 20 (23) с отбором по Виду расхода — Материальные расходы.

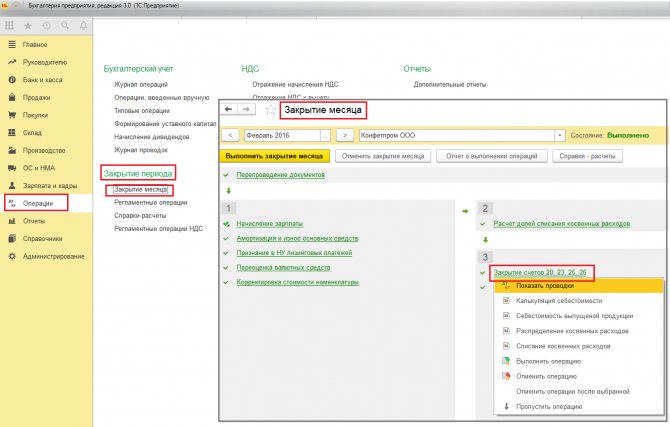

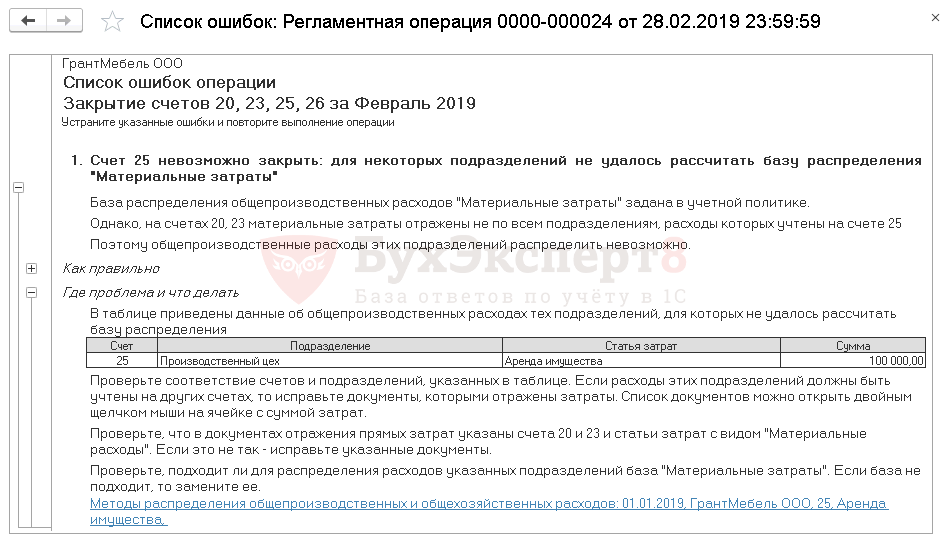

Ошибка при закрытии счетов 20, 23, 25, 26

Если при закрытии месяца расчетные коэффициенты не были определены, программа 1С 8.3 выдаст ошибку.

Для ее исправления необходимо проверить, насколько корректно настроена база распределения. Затраты не распределятся, если нет расчетных коэффициентов. Подробнее

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Настройка учетной политики по НУ в 1С: Налог на прибыль

- Закрытие месяца в 1С 8.3 Бухгалтерия пошагово

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Заказать настройку отчётов

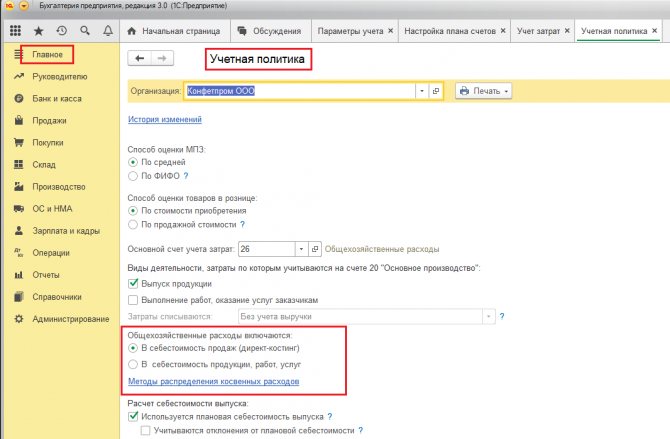

Как списываются затраты на счет 90.08

Когда в настройках программы в части учетной политики стоит флажок «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам», то затраты, относимые на сч. 26, при закрытии месяца списываются на сч. 90.08 «Управленческие расходы». Раньше в 1С это способ назывался — директ-костинг.

Однако иногда пользователям нужно распределить управленческие расходы, например, по контрактам с бюджетными организациями или с государственными корпорациями. В этом случае цена контракта рассчитывается с учетом затрат исполнителя. Ему нужно отчитаться перед заказчиком о понесенных расходах, в т.ч. о доле управленческих расходов, которые приходятся на конкретный контракт.

В данном случае специалисты рекомендуют использовать программу 1С:Бухгалтерия 8 КОРП. В ней при закрытии месяца управленческие расходы можно распределить по номенклатурным группам пропорционально базе распределения, которая указана в учетной политике. Чтобы так сделать, требуется открыть субконто «Номенклатурные группы» к сч. 90.08.

Если компания работает с государственными контрактами и при этом применяет особые правила распределения затрат, тогда их нужно указать как для сч. 25, так и для сч. 26.

Читайте также: Как меняется порядок учета основных средств: сравнение нового ФСБУ 6/2020 и ПБУ 6/01

Как списываются затраты на сч. 90.02

Если у компании деятельность не связана с производством, она применяет сч. 26 для обобщения сведений о затратах, осуществляемых для ведения деятельности. К примеру, к ним относятся агенты, брокеры, дилеры, комиссионеры и т.д., т.е. компании, которые оказывают непроизводственные услуги. К ним не относятся организации, которые осуществляют торговую деятельность (Приказ Минфина от 31.10.2020 г. № 94н).

В этом случае компании, которые не применяют сч. 20, списывают все расходы со сч. 26 на сч. 90.02 «Себестоимость продаж». Если же относить их на сч. 90.08, тогда валовая прибыль будет рассчитываться неверно, т.к. она всегда будет равна выручке.

Для корректного отражения информации требуется настроить учетную политику так, чтобы не были установлены флажки «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам». Когда пользователь будет проводить регламентную операцию по закрытию счетов, все расходы в бухучете со сч. 26 спишутся на сч. 90.02.

В налоговом учете все косвенные расходы, учитываемые на сч. 26, всегда списываются на сч. 90.08.

Что касается торговых компаний, то для них рекомендуется вести учет затрат на сч. 44 «Расходы на продажу».

Способы решения проблемы закрытия 25 счета

Более подробно порядок закрытия 25 счета в 1С 8.3 рассмотрен в следующей статье.

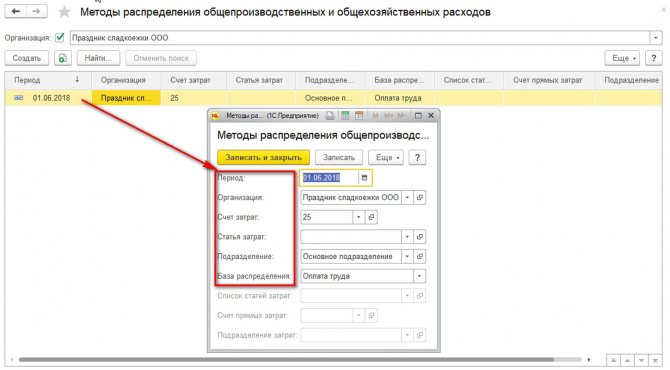

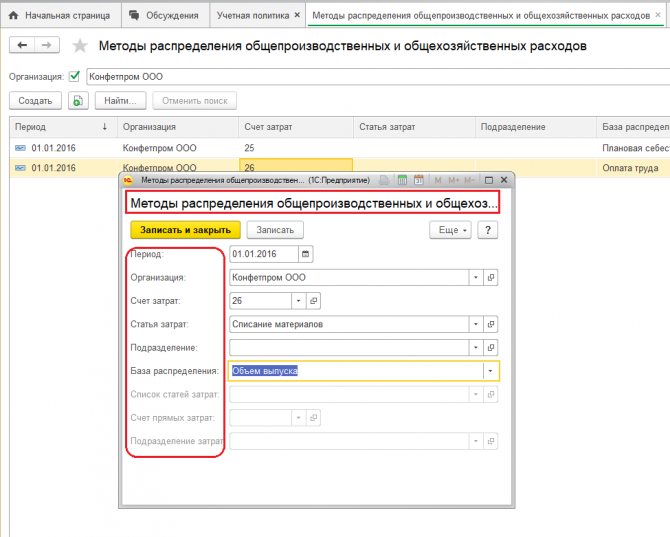

Способ 1. Проверка настроек закрытия 25 счета в соответствии с Учетной политикой

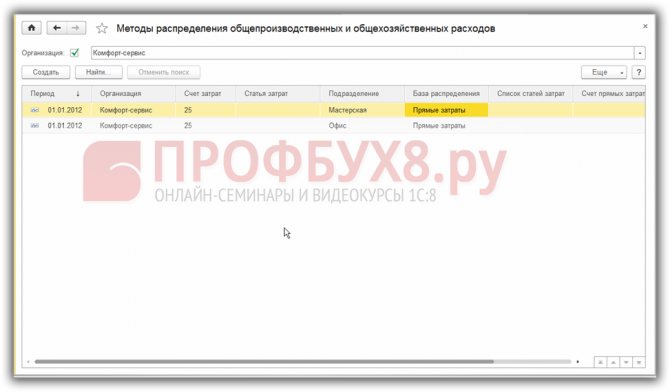

Очень важно отметить, что в программе 1С 8.3 может быть несколько совершенно разных закрытий 25 счета «оставленных» предыдущими бухгалтерами. При этом действовать в программе 1С 8.3 будет последний по дате. Типичная ситуация когда закрытие 25 счета происходит не так, как указано в методах распределения. Это связано с установленным критерием – отбором по дате.

Например, из экранной формы бухгалтер делает вывод, что базой распределения будут Прямые затраты:

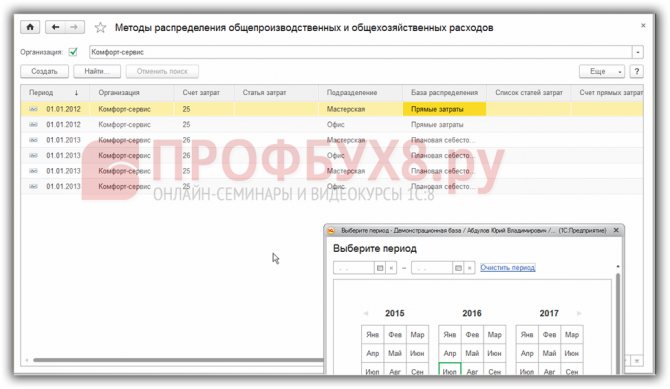

Однако, если вызвать контекстное меню, выбрать Установить период и нажать на гиперссылку очистить период, то отражается другая база распределения:

Почему не закрываются 20 и 25 счет в конце месяца в 1С 8.3 рассмотрено в нашей статье, а также в следующем видео уроке:

Способ 2. Если нет базы распределения

Встречаются ситуации, когда нет базы распределения. В зависимости от метода распределения можно:

- Создать документ реализации с суммой в 01 копейку (база по выручке);

- Вручную с помощью Бухгалтерской операции закрыть 25 счет;

- Пропустить операцию закрытие счетов 20,23,25,26 в этом месяце;

- Воспользоваться документом Инвентаризация НЗП;

После этих действий повторить закрытия месяца. Более подробно что делать, если не указан способ распределения общепроизводственных расходов в 1С 8.3 смотрите в нашем видео уроке:

Поставьте вашу оценку этой статье: (

2 оценок, среднее: 5,00 из 5)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Распределение затрат на примере ООО «Диана»

Рассмотрим, каким образом производится распределение затрат на примере ООО «Диана». В течение месяца на счете 20 производился сбор затрат по двум номенклатурным группам — «Готовая продукция» и «Полуфабрикаты» в двух производственных цехах (рис.7).

Рис.7

Выпуск готовой продукции и полуфабрикатов так же отражается по соответствующим номенклатурным группам в двух цехах по плановой себестоимости (для полуфабриката плановая себестоимость составляет 14 000 руб., для готовой продукции 6 500 руб.).

В конце месяца часть полуфабрикатов и готовой продукции реализуются конечному покупателю (рис.8).

Рис.8

Одна единица готовой продукции, на которую были списаны затраты в Цех 1, осталась в незавершенном производстве. Для отражения данной операции бухгалтеру требуется ввести документ «Инвентаризация незавершенного производства». В табличной части документа указывается номенклатурная группа НЗП и сумма затрат по данным бухгалтерского и налогового учета, которые необходимо оставить в незавершенном производстве. Обратите внимание, что при проведении документа проводки не формируются, но при закрытии месяца программа учтет информацию, указанную пользователем.

Рис.9

Вспомогательным подразделением были оказаны услуги Цеху 1, Цеху 2 и Администрации, в результате чего все затраты, собранные на номенклатурной группе «Услуги вспомогательных подразделений» было решено распределить между этими подразделениями с учетом коэффициентов:

Цех 1 — 25 ед.

Цех 2 – 22 ед.

Администрация – 6 ед.

Перед запуском регламентных обработок по закрытию месяца бухгалтеру требуется ввести документ «Отчет производства за смену», указав в табличной части документа, куда именно должны распределиться собранные затраты (рис.10).

Рис.10

Для «передачи» затрат 23 счета на 25 и 26 счет необходимо указать статью затрат, на которую данные затраты «поступят», в противном случае при закрытии месяца сформируются проводки Дт 25 Кт 23 и Дт 26 Кт 23, а дальше распределение суммы, пришедшей с 23 счета, производиться не будет. Создадим отдельную статью затрат «Затраты вспомогательного производства», чтобы видеть, какая сумма затрат была передана из вспомогательного цеха в другие подразделения.

Проанализируем собранные затраты на счетах учета и определим, каким образом должно быть проведено распределение (рис.11).

Рис.11

1. При закрытии месяца вся величина расходов на продажу закроется на сч.90.07, т.е. будет сформирована проводка Дт 90.07 Кт 44.02 на величину 1 500 руб.

2. Согласно указанной в документе «Отчет производства за смену» базе распределения сч.23 вся величина затрат 3 044,4 руб., собранных на счете 23, должна распределиться на 3 направления:

3. Согласно учетной политике организации затраты 26 счета в конце периода закрываются на сч.90.08 «Управленческие расходы».

С учетом затрат, пришедших со счета 23, величина общехозяйственных расходов составит:

344,65+1 866,4=2 211,05

Читайте также: Учет денежных средств на расчетном счете, счет 51 «Расчетные счета»

Таким образом, при выполнении регламентной операции «Закрытие счетов 20, 23, 25, 26» будет сформирована проводка Дт 90.08 Кт 26 на величину 2 211,05 руб.

4. При распределении общепроизводственные расходы делятся следующим образом:

- вся величина затрат внутри подразделения «передается» со сч.25 на сч.20

- внутри подразделения на сч.20 производится распределение между номенклатурными группами согласно базе, заданной для распределения общепроизводственных расходов

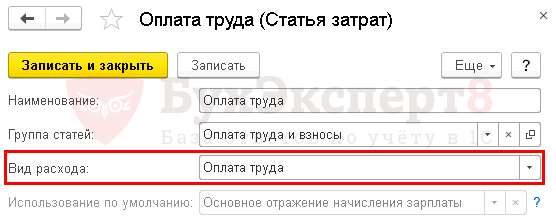

Согласно учетной политике ООО «Диана» в качестве базы распределения общепроизводственных расходов выступает оплата труда. Для проведения расчета распределения затрат сформируем оборотно-сальдовую ведомость по счету 20 с детализацией до подразделений и номенклатурных групп. При этом установим отбор по статьям затрат с видом расходов НУ «Оплата труда», согласно которым производится распределение собранных на сч.25 затрат (рис.12).

Рис.12

Не стоит забывать, что при распределении общепроизводственных расходов (рис.13) обязательно требуется учитывать величину затрат вспомогательного производства, «пришедших» на сч.25 при распределении между направлениями.

Сумма затрат по Цеху 1 составляет 10 876+1 436,04=12 312,04

Сумма затрат по Цеху 2 составляется 6 972+1 263,71=8 235,71

Рис.13

КоэффициентСумма затратПроводка2525/(25+22+6)*3 044,4=1 436,04Дт 25 Цех 1 Кт 232222/(25+22+6)*3 044,4=1 263,71Дт 25 Цех 2 Кт 2366/(25+22+6)*3 044,4=344,65Дт 26 Администрация Кт 23КоэффициентСумма затратНоменклатурная группаЦех 156012 312,04*560/1 560=4 419,71Готовая продукция100012 312,04*1 000/1 560=7 892,33ПолуфабрикатыЦех 26508 235,71*650/900=5 948,01Готовая продукция2508 235,71*250/900=2 287,70Полуфабрикаты

Величина затрат на сч.20 до распределения в разрезе подразделений и номенклатурных групп составляет (рис.14):

Рис.14

Так же требуется помнить, что в незавершенном производстве по номенклатурной группе «Готовая продукция» по подразделению Цех 1 остается 2 389 руб.

Получается, что при закрытии затратных счетов на сч.20 будут собраны следующие затраты:

ПодразделениеНоменклатурная группаВеличина затратОбъем выпускаЦех 1Готовая продукция7 166,8+4 419,71-2 389=9 197,511 шт.Полуфабрикаты13 413,6+7 892,33=21 305,931 шт.Цех 2Готовая продукция650+5 947,01=6 597,011 шт.Полуфабрикаты18 870,4+2 287,7=21 158,11 шт.

Поскольку проводки по списанию себестоимости реализованной продукции и полуфабриката были сформированы по учетной цене, то после распределения всех затрат данные проводки должны быть скорректированы до факта. Как видно на рис.14 плановая цена выпуска готовой продукции составляет 6 500 руб., полуфабриката- 14 000 руб.

Вне зависимости от того, каким цехом была выпущена готовая продукция или полуфабрикат, при выпуске на один склад себестоимость единицы продукции будет рассчитываться как средняя между двумя выпущенными единицами, т.е. (9 197,51+6 597,01)/2=15 794,52/2=7 897, 26 руб.

Себестоимость 1 шт. полуфабриката составит (21 305,93+21 158,1)/2=21 232,015 руб.

Таким образом, проводки, сформированные при реализации продукции, должны быть скорректированы следующим образом:

Дт 90.02 Кт 43 Готовая продукция 7 897,26-6 500=1 397,26

Дт 90.02 Кт 43 Полуфабрикат 21 232,015-14 000=7 232,015

Обратите внимание, что в нашем примере по каждому подразделению в разрезе номенклатурных групп был отражен выпуск только 1 единицы изделия, поэтому вся величина собранных затрат распределилась на данную единицу. Каким образом производится распределение между выпущенными изделиями, если внутри одного подразделения по одной номенклатурной группе выпущены разные номенклатурные позиции?

ПП «1С: Бухгалтерия предприятия 8» распределение затрат между выпущенной продукцией производится пропорционально объему выпуска, т.е. затраты собираются «котловым» методом и распределяются в одинаковом выражении на всю выпущенную продукцию. Получается, что себестоимость единицы изделий разного вида внутри сочетания «Подразделение + Номенклатурная группа» одинакова.