Для чего нужна справка

Несмотря на то, что справка является достаточно информативным документом и может подробно обрисовывать финансовую картину деятельности фирмы, она не относится к обязательным документам, входящим в состав бухгалтерской отчетности.

Чаще всего она требуется для проведения аналитической работы по деятельности предприятия и ведения внутреннего отчета и учетности, а также, в некоторых случаях, для заинтересованных структур «со стороны».

Справка бывает актуальна, например, когда требуется подтвердить платежеспособность и надежность организации в банковских и кредитных учреждениях, страховых компаниях, перед потенциальными или действующими инвесторами, контрагентами и т.д.

Представительские затраты: общая информация

К представительским затратам можно отнести:

- расходы на проведение официального приема для участников переговоров;

- транспортные расходы на доставку представителей компаний к месту проведения официальных мероприятий и обратно;

- затраты на буфетное обслуживание во время официальных встреч и переговоров;

- затраты на услуги переводчиков, принимающих в переговорах активное участие и не являющихся штатными работниками компании-упрощенца.

Читать дальше: Когда будут сносить дома по программе реновации

Для организаций-общережимников представительские затраты входят в состав расходов в сумме не более 4% от затрат на оплату труда в данном периоде. Представительные расходы при УСН доходы минус расходы в список расходов для упрощенцев не входят, так как этот список является закрытым. Это значит, что эти расходы не учитываются и уменьшить на них размер налогооблагаемой базы невозможно. Однако не смотря на это представительные затраты должны иметь экономическое обоснование и подтверждены документами.

Читайте также: Как отразить в учете начисление и выплату пособия при рождении ребенка

Подтвердить представительские расходы можно с помощью чеков, программ проведения мероприятий, авансовых отчетов и смет на расходы. Если представительские затраты оплачивались безналичным способом, в качестве подтверждения будут выступать счета-фактуры и акты.

Если представительские затраты неправильно оформлены и не имеют подтверждения, налоговая инспекция может признать их личными и начислить не только налог, но и штрафы.

Оборотные и внеоборотные активы

Активы любой фирмы делятся на два вида:

- Оборотные. К ним относятся:

- товарно-материальные запасы, в том числе готовая к сбыту продукция;

- наличность, находящаяся в кассе организации и на ее расчетных банковских счетах;

- дебиторская задолженность, т.е. все то, что можно в короткий период превратить в денежное выражение.

- Внеоборотные. Это основные фонды и неимущественные активы, которые значительно сложнее обернуть в денежную форму (здания, оборудование, производства, информационные системы и т.п.).

Подробно про оборотные активы.

Подробно про внеоборотные активы.

Хороший показатель, если оборотные активы выше внеоборотных – в этом случае предприятие признается успешным в плане финансовой деятельности и платежеспособным, а это значит, что вероятность достигнуть поставленных целей значительно серьезнее.

Где отражается амортизация в балансе

Увидеть в балансе сумму износа невозможно, поскольку в этой бухгалтерской форме все активы отражаются по остаточной стоимости, т. е. за минусом амортизации. По дебету сч. 01 «ОС» фиксируется первоначальная стоимость, износ начисляется по кредиту сч. 02, в балансе же указывают разницу между первоначальной стоимостью и начисленным износом (кредитовым сальдо сч. 02) – остаточную стоимость в строке 1150. Таков принцип построения бухгалтерского баланса – пользователь финансовой отчетности должен видеть реальное стоимостное отражение активов на определенную отчетную дату.

Итак, амортизация ОС учитывается на сч. 02, который по своим характеристикам является регулирующим, т. е. не имеющем самостоятельного значения. Используется он только вкупе с основным счетом 01, на котором учитывается первоначальная стоимость амортизируемого имущества. Тот же алгоритм применяется в отношении НМА, первоначальная стоимость которых фиксируется на сч. 04 и регулируется начислением износа по сч. 05. Таким образом, амортизационные отчисления в балансе увидеть невозможно. Начисленная амортизация в балансе не фиксируется, поскольку активом не является, но переносит стоимость имущества на затраты производства, участвуя в формировании себестоимости продукции.

Кто составляет документ

Обязанность по составлению документа обычно возлагается на работника отдела бухгалтерии, т.е. сотрудника, имеющего доступ к финансовым показателям работы фирмы.

После формирования справка в обязательном порядке передается на подпись главному бухгалтеру, затем ее должен завизировать директор.

К составлению справки нужно относиться очень внимательно, от правильности ее заполнения иногда зависит будущее предприятия. Именно поэтому никакие ошибки, неточности, а тем более недостоверные или заведомо ложные сведения в справке недопустимы. Если оплошность все же произошла, не следует ее исправлять, лучше заполнить новый бланк.

А Н К Е Т А

1. Полное наименование предприятия ________________________________________________________________ ___________________________________________________________________________________________________

Читайте также: Вина установлена и ущерб взыскан: как это отразить в учете

2. Форма собственности ______________________________________________________________________________

3. Состав учредителей _______________________________________________________________________________ ___________________________________________________________________________________________________ ______________________________________________________________________________________________________________________________________________________________________________________________________

4. Уставный фонд ______________________________________________________________________________грн.

5. Собственные основные средства (ост.баланс. стоим.)_______________________________________________ грн.

пеpечень основных позиций с указанием стоимости:_____________________________________________________

пеpечень арендованных основных средств (оборудование, производственные и складские помещения, автотранспорт):_____________________________________________________________________________________

6. Юридический адрес_______________________________________________________________________________

7. Фактическое местонахождение _____________________________________________________________________

Телефоны, факс, E-mail:_____________________________________________________________________________

8. Кем зарегистрировано пpедпpиятие:__________________________________________________________________

Дата регистрации ______________________ ________г. Регистрационный N _______________________________

Дата регистрации в качестве участника ВЭД «_____»__________________ ________ г.

Регистрационный N ____________________

Hаименование ГHИ _________________________________________________________________________________

9.Основные виды деятельности:_______________________________________________________________________ ___________________________________________________________________________________________________

Читайте также: Проводки при выдаче беспроцентного займа сотруднику

Наименования выпускаемой продукции (оказываемых услуг):

10. Период функционирования предприятия на данном рынке:_____________________________________________

11.1 Влияние сезонных колебаний на результаты деятельности предприятия (расшифровать):__________________

11.2 Насколько подвержена деятельность заемщика государственному регулированию (необходимость получения лицензий на определенные виды деятельности, возможность получения налоговых льгот и пр.)_______________ ____________________________________________________________________________________

12. Указать долю рынка занимаемую предприятием: _____________________________________________________

13.Поставщики (указать главных поставщиков):

Наименование поставщика

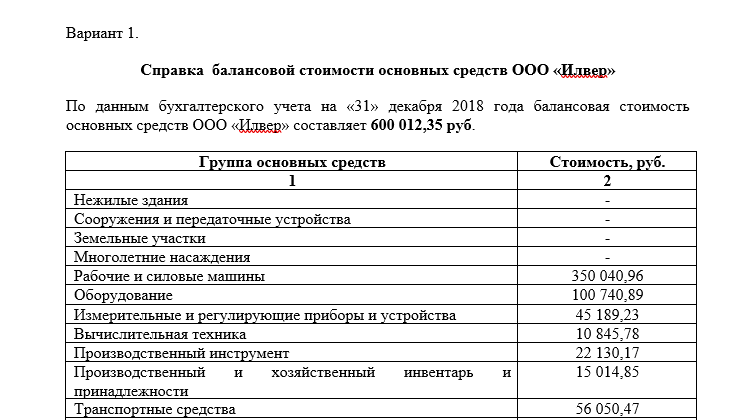

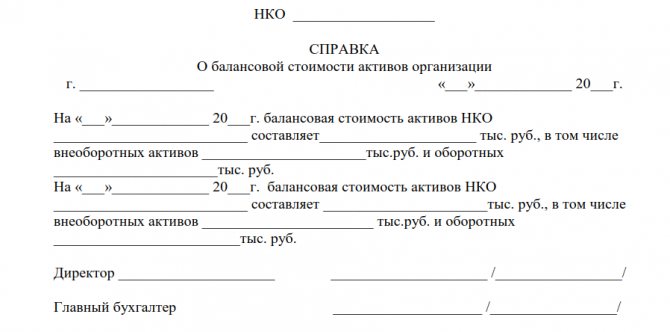

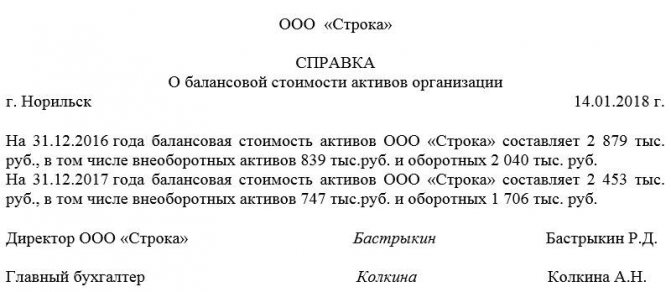

Правила составления справки

На сегодняшний день нет унифицированной формы справки о балансовой стоимости активов, поэтому работники предприятий и организаций могут писать документ в произвольном виде или, если на предприятии есть разработанный и утвержденный шаблон документа – по его образцу.

Иногда документ составляется исходя из тех требований, которые предъявляет учреждение, для которого собирается информация о финансовой деятельности компании.

Единственное – в любом случае нужно учесть, что в справке должен быть указан ряд обязательных сведений:

- наименование документа;

- название предприятия;

- место и дата составления бланка;

- если справка носит исходящий характер, можно указать, для какой организации она предназначается;

- информация о балансовой стоимости активов за тот период времени, за который требуется (его нужно обязательно указать). Здесь указывается их общая стоимость с разбивкой на оборотные и внеоборотные активы.

Если есть потребность, эти данные можно расписать более подробно, оформив в виде таблицы.

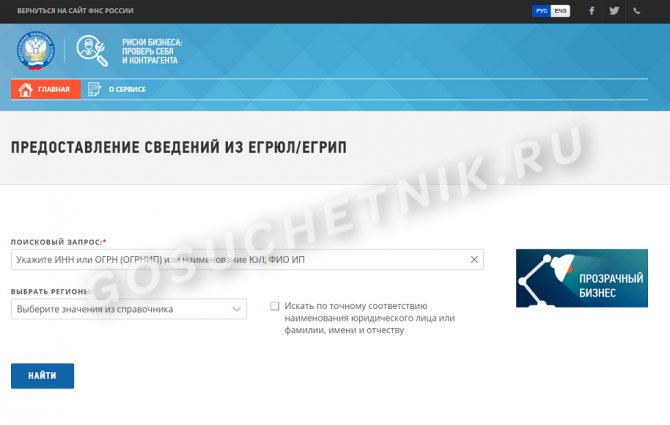

Электронная выписка из ЕГРЮЛ

Пошаговый алгоритм, как получить справку об отсутствии банкротства в электронном формате.

Шаг 1. Выберете на сайте ФНС сервис «Предоставление сведений из ЕГРЮЛ/ЕГРИП».

Шаг 2. Укажите ОГРН или ИНН или наименование организации, в отношении которой запрашивается выписка.

Вы получите электронный документ, подписанный электронной подписью (п. 103, 107 Регламента), в режиме реального времени (п. 4 Приложения к Приказу Минфина России №121н от 05.08.2019). Выписка из ЕГРЮЛ фактически представляет собой справку из ФНС об отсутствии банкротства или ликвидации — сведения приведены в отдельном разделе формы.

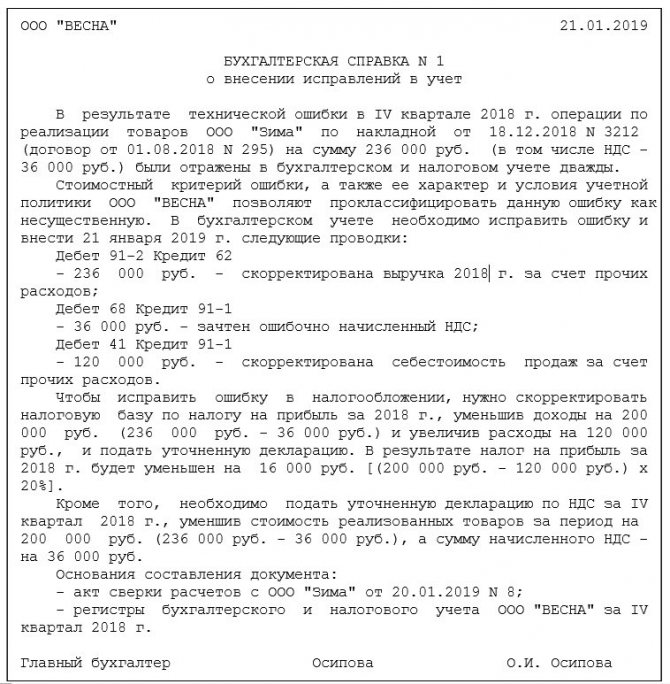

Оформление справки

Справку можно писать от руки или набирать на компьютере, на обыкновенном листе А4 формата или на фирменном бланке предприятия (последний вариант предпочтителен тем, что в него априори включены реквизиты компании).

Важно соблюсти только одно условие неукоснительно – документ должен быть подписан руководителем организации (или лицом, являющимся его официальным представителем), а также главным бухгалтером. При этом подписи должны быть «живыми» — использование факсимильных автографов, т.е. отпечатанных каким-либо способом недопустимо.

Заверять справку при помощи различного рода штемпельных изделий на сегодня не обязательно – это нужно делать только тогда, когда норма по использованию печатей и штампов для визирования бумаг закреплена во внутренних локально-правовых актах фирмы.

Справка обычно делается в одном оригинальном экземпляре, но, если есть какая-то надобность, можно сделать ее дополнительные заверенные копии.

Сведения о справке заносятся в специальный журнал учета, а если она предназначается для стороннего учреждения – еще и в журнал учета исходящей документации.

Учет представительских расходов

Представительские расходы компании-упрощенца обязательно должны быть учтены в бухгалтерском учете. При этом формируется проводка: Дебет 20, 44 и так далее – Кредит 71. Дл я целей же налогового учета в графе «расходы» делается отметка о том, что расходы не принимаются.

Такой документ, как авансовая отчетность, используется для подтверждения представительских затрат. Его можно найти в закладке под названием «банк и касса».

В закладке «авансы» обязательно должен быть указан документ, по которому денежные средства выдавались, а непосредственно представительские расходы должны быть отражены во вкладке «прочее».

Обязательным условием является указание документов, подтверждающих совершение представительских расходов. В них должна быть указанна сумма расходов и счет, на который эти расходы списываются.

Из всего вышесказанного можно сделать вывод: представительские расходы учитываются в бухгалтерском учете, но для целей налогового учета не принимаются. Также они не записываются в книгу доходов и расходов.

Читать дальше: Границы охранных зон газораспределительных сетей