Акт по форме ТОРГ-3 используется организациями, ведущими внешнеэкономическую деятельность, ведь они также могут столкнуться с ситуацией, когда поставщик отправил некачественные товары. Документ надо составлять только в том случае, когда речь идет о поступлении импортной продукции, для товаров отечественного производства он не подходит.

Правильно оформленный акт ТОРГ-3, образец заполнения которого можно найти ниже, необходим для обжалования факта поставки продукции, характеристики которой не соответствуют заявленным продавцом. В документе получатель товаров должен указать обнаруженные несоответствия по качеству и количеству. На основании оформленного акта ТОРГ-3 руководство организации составляет претензию поставщику с требованием возместить нанесенный ущерб. Также организация-покупатель имеет право требовать замены полученных товаров или возврата перечисленных денег.

Формы ТОРГ-2 и ТОРГ-3 выполняют похожие функции. Единственное отличие между ними заключается в том, что ТОРГ-2 составляется на продукцию отечественного производства, а ТОРГ-3 – на импортную продукцию.

- Общие правила составления формы ТОРГ-3

- Как заполнять акт несоответствия по импортным товарам

- Кто должен подписать акт по форме ТОРГ-3:

- Особенности комиссионной приемки

- Структура документа

- Подводим итоги

- Распространенные ошибки при заполнении формы ТОРГ-3

- 3-ТОРГ (ПМ)-2021

- Получите бланк и инструкцию бесплатно!

- 3- ТОРГ (ПМ): инструкция по заполнению

- Порядок оформления документа

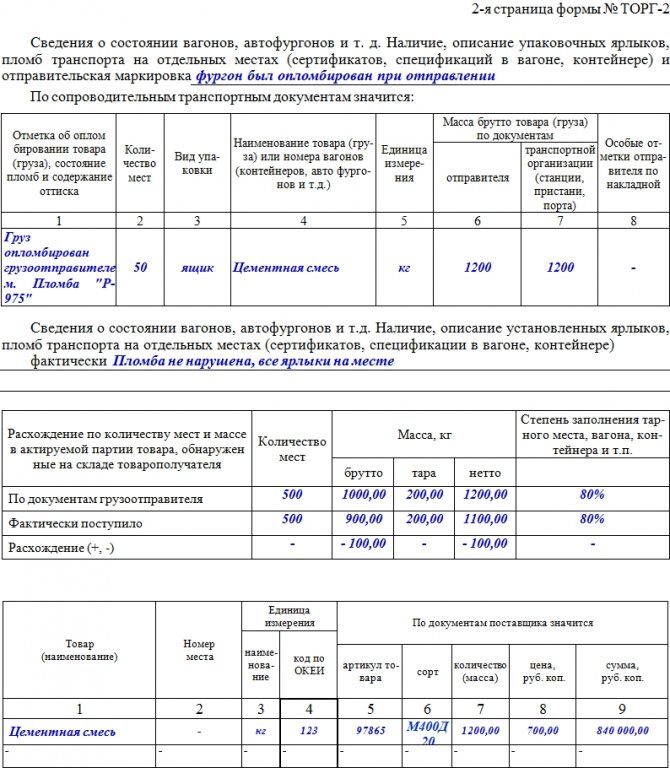

- Для оценки потерь (боя) товаров надо применять форму № ТОРГ-2

- Ближайшие бесплатные вебинары

- Структура формы 1-ТОРГ

- Особенности бланка, общие моменты

Общие правила составления формы ТОРГ-3

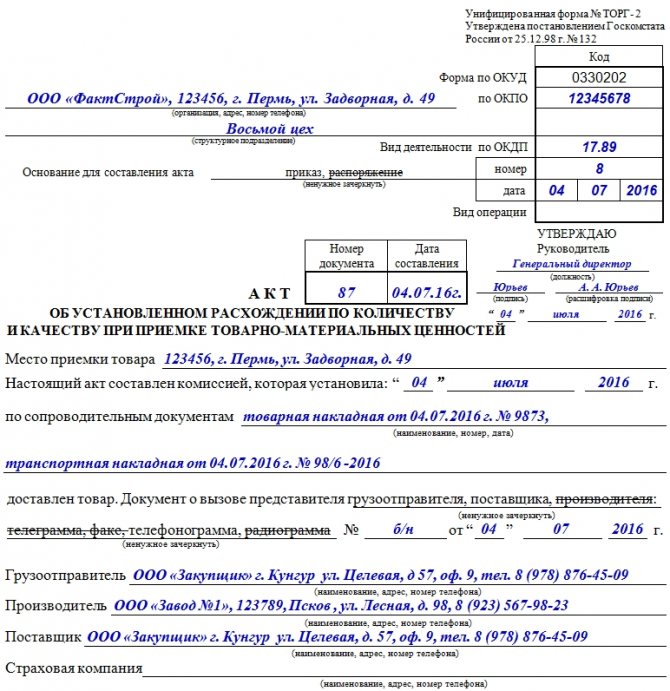

Акт составляют в присутствии специальной комиссии. В состав комиссии необходимо включить представителей поставщика и фирмы-получателя товаров, а также представителя независимой организации или эксперта.

Форма ТОРГ-3 составляется на каждую товарную партию, поступившую по одному транспортному документу. Акт формируется в 5 экземплярах, по одному каждой заинтересованной стороне:

- для бухгалтерии получателя продукции;

- представителю фирмы-поставщика;

- представителю незаинтересованной организации, принимавшей участие в составлении акта;

- для транспортной компании, доставившей груз;

- экземпляр для составления претензии.

Акт составляют только на те товарные позиции, по которым были выявлены расхождения. Остальные позиции перечислять не нужно, но в конце документа следует отметить, что по другим позициям несоответствий нет. Документ нужно оформить в день поступления товаров на склад. Образец заполнения формы ТОРГ-3 в 2021 году будет приведен далее.

Как заполнять акт несоответствия по импортным товарам

ТОРГ-3 оформляется в 5 идентичных экземплярах, что на 1 экземпляр больше, чем при заполнении схожего акта, который формируется при несоответствии качества и количества ТМЦ отечественного производства (речь идет о форме ТОРГ-2). При этом необходимости проставлять печати на всех 5 экземплярах нет.

В ТОРГ-3 указывается фактическое наличие поступивших из-за границы ТМЦ – соответствующие данные берутся из сопроводительных документов. А вот данные о планируемых комплектности и качестве прибывающих ТМЦ надо взять из контракта на поставку.

Формы ТОРГ-3 составляются отдельно по каждой партии ТМЦ, поступившей по единому сопроводительному документу, и каждому поставщику. Если при приемке партии товаров по какой-либо из позиций не было установлено расхождений, то в табличную часть акта эта позиция не вносится, однако в конце документа следует указать, что по иным (не перечисленным в акте) ТМЦ не было выявлено расхождений.

Оформленные акты вместе с сопроводительной документацией под роспись передаются бухгалтеру. Далее получатель ТМЦ готовит претензию поставщику (или перевозчику) исходя из зафиксированных фактов.

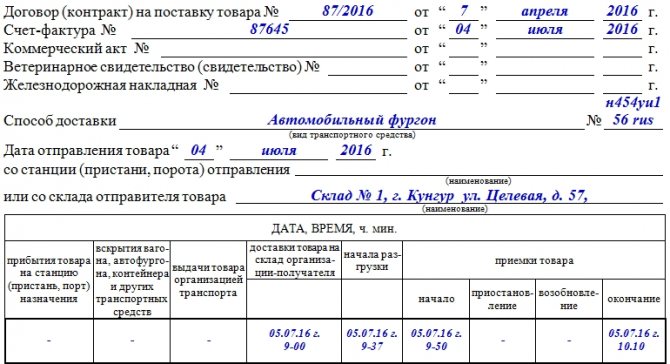

ТОРГ-3 состоит из 3 страниц. На 1-й странице отражают имеющиеся сведения о поставщике/покупателе и способе транспортировки. На 2-й странице указывается информация об обнаруженном расхождении, при этом заносятся данные из отгрузочных документов и фактические данные.

Необходимость заполнения 3-й страницы акта возникает лишь тогда, когда нет потребности в проведении экспертных исследований. Это оправданно в ситуациях, когда расхождение связано с недопоставкой или некомплектностью поставки. Если обнаружен факт поставки некачественной продукции либо была допущена порча груза во время транспортировки, то обязательно проводят экспертизу, привлекая для этого независимую организацию.

Кто должен подписать акт по форме ТОРГ-3:

- руководитель получателя товара;

- председатель и члены специально созданной комиссии;

- эксперт или представитель незаинтересованной организации.

Акт будет иметь юридическую силу только в том случае, если в процессе приемки продукции будут принимать участие независимые участники. Это могут быть представители Торгово-промышленной палаты, экспертной или иной организации. Представитель поставщика может не присутствовать, но руководство фирмы-поставщика обязательно должно дать свое согласие на составление акта без его присутствия.

Особенности комиссионной приемки

Для приемки импортных товаров (в случае обнаружения несоответствия фактических и указанных в контракте данных) по акту ТОРГ-3 всегда создается специальная комиссия. В состав комиссии должны входить представители как получателя, так и поставщика. Если же не получается обеспечить присутствие представителя поставщика, то в состав комиссии вместо него может быть включен представитель любой сторонней организации, которая не заинтересована в результатах обследования груза.

При этом важно, чтобы этот сторонний представитель был компетентен в вопросах приемки товаров по количеству и качеству. Обычно в качестве третьего лица привлекаются сотрудники Торгово-промышленной палаты (ТПП). Важно получить согласие поставщика на приемку товара при отсутствии его представителя.

Если согласие получено не было, но и представитель не приехал, тогда на приемку однозначно вызывается представитель ТПП, чтобы избежать расходов за простой грузового транспорта. При этом важно, чтобы получатель смог доказать, что он уведомлял поставщика о расхождении и просил прислать представителя.

Структура документа

- Титульная страница. Здесь отображают сведения об участниках поставки и способе доставки товара.

- Таблица, в которой указывают расхождение между качеством и количеством фактически поставленных ТМЦ и данными, прописанными в сопроводительной документации.

- Заключение комиссии.

На каждую партию товара нужно оформлять отдельный акт. Готовый образец ТОРГ-3 можно взять за основу при составлении аналогичного документа для своей организации.

Подводим итоги

Акт по форме ТОРГ-2 об обнаруженных при приёмке товарно-материальных ценностей расхождениях составляется в присутствии представителей принимающей и отправляющей сторон, а также членов комиссии. Наличие на заполненном бланке подписей всех участников сверки желательно, но не обязательно. Документ обладает юридической силой и может быть использован для направления официальной претензии стороне, нарушившей условия договора поставки, или инициирования судебного разбирательства.

Акт состоит из трёх последовательно заполняемых частей; оттиски печатей или штампов в конце не проставляются. Скачать готовый образец документа и бланк для Excel, который можно заполнить от руки или на компьютере, не составит труда по приведённым выше ссылкам.

Инструкция

Назначьте комиссию, которая будет проводить проверку доставленного груза. В комиссии обязательно должен присутствовать хотя бы один представитель организации-получателя. Также возможно присутствие сторонней организации-эксперта.

Письменно вызовите представителя противной стороны, которой собираетесь предъявлять претензии (грузоотправителя, поставщика или производителя). Данные документа о вызове представителя, а также его имя и полномочия, вписываются в соответствующие графы акта. В случае отсутствия представителя противной стороны при приемке товара и составлении акта должен присутствовать компетентный представитель незаинтересованной организации.

Заполните первую страницу бланка ТОРГ-2: наименование вашей организации и структурного подразделения, реквизиты сопроводительных документов к товару, дату составления акта, время разгрузки товара и другие указанные в бланке позиции.

Укажите на второй странице формы сведения о состоянии задействованного транспорта и упаковочных единиц, а также пломб, если они есть, — по документам и фактически. Также укажите количество груза по документам отправителя и фактически полученное, и расхождения, если они имеются.

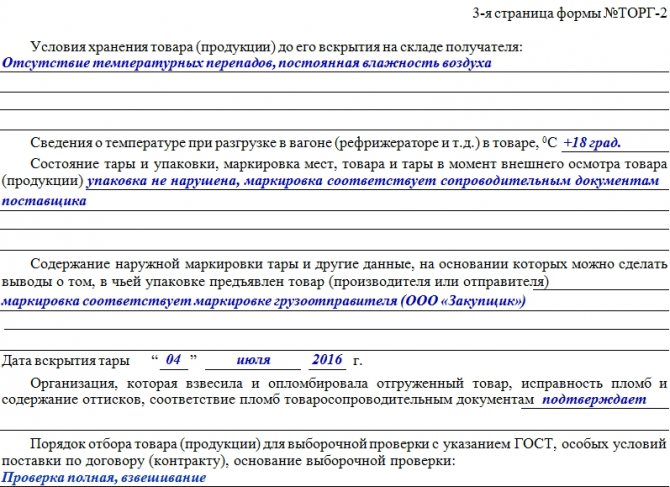

На третьей странице ТОРГ-2 приведите данные об условиях хранения товара до его разгрузки (соответствуют или не соответствуют правилам хранения), сведения о состоянии тары и форме собственно проверки наличия и состояния товара (полная или выборочная проверка), а также иные указанные в акте позиции, если они актуальны для вашего случая. В конце третьей страницы заполните таблицу, характеризующую обнаруженные повреждения.

На четвертой странице укажите требуемые подробности о проводимой проверке, подробное описание дефектов и мнение комиссии о причинах их образования, а также итоговое заключение комиссии (предъявлять ли претензию, кому и на какую сумму). В конце страницы проставляются подписи комиссии и представителя другой стороны. Решение комиссии должно быть подтверждено соответствующим решением руководителя, что также визируется в акте.

Составленный и подписанный акт вместе со всеми сопроводительными документами передается в бухгалтерию под расписку на том же акте ТОРГ-2. Выставлением претензий занимается бухгалтерия.

Обратите внимание

ТОРГ-2 составляется только во время приемки товара. Потом уже поздно.

Полезный совет

Акт по форме ТОРГ-2 составляется на отечественные товары в четырех экземплярах.

Акты составляются отдельно по каждому поставщику на каждую партию товара, поступившую по одному транспортному документу.

Источники:

- форма акта торг 2

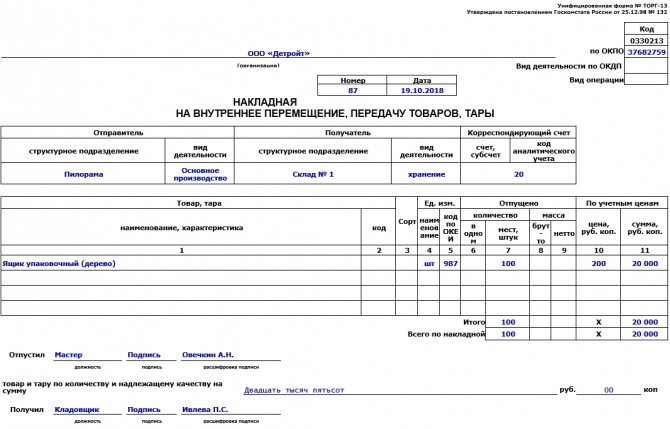

При осуществлении финансовой деятельности руководители компаний приобретают материальные ценности у сторонних организаций. Прием товара осуществляет товаровед, кладовщик или другое ответственное лицо. Если имеются расхождение по качеству или количеству товара, составляется акт, который имеет унифицированную №ТОРГ-2.

Инструкция

Читайте также: Как провести сверку расчетов с налоговой инспекцией

Заполните таблицу, которая располагается справа от вас. Сюда впишите ОКПО, ОКВЭД, порядковый номер и дату составления формы.

Далее перейдите к заполнению основного поля. Укажите, где была осуществлена приемка товара, например, склад. Акт о недостаче составляется после проведения проверки специально назначенной комиссией. В форме вы должны вписать дату и наименование сопроводительного документа, то есть решение комиссии.

В документе укажите реквизиты грузоотправителя, производителя, поставщика и (если товар был застрахован). Впишите номер, дату договора поставки, а также данные всех сопроводительных документов (счет-фактуры, накладной и т.д.).

Перейдите к заполнению следующей страницы. Здесь вы должны указать информацию о поставке. В табличную часть включите такие данные, как вид упаковки, количество мест, масса груза — всю эту информацию вы должны переписать с сопроводительных документов.

При ведении коммерческой деятельности руководители все время опираются на законодательные акты. Чтобы правильно составить отчет, необходимо знать особенности оформления специализированной документации.

Как правило, весь процесс с предметом торговли (операции по купле-продаже и тому подобное) фиксируется в документах. Это относится и к разгрузке, а также к погрузке. Когда должностные лица принимают товар на складе, в документе указывается количество этого товара, однако все равно потребуется в обязательном порядке провести процедуру проверки объема поставляемой продукции.

Если в ходе инициируемой проверки реальное количество при приемке товара не соответствует документации, составляется акт о расхождении при приемке товара (как при на осуществление страховых выплат после повреждения объекта страхования).

Распространенные ошибки при заполнении формы ТОРГ-3

- Использование формы ТОРГ-2 вместо ТОРГ-3. Некоторые предприниматели путают эти документы и оформляют расхождения по форме, предназначенной для внутреннего оборота. Также вместо ТОРГ-3 иногда оформляют акт 3-ТОРГ ПМ, предназначенный для малых предприятий.

- Оформление акта комиссией в неполном составе. В дальнейшем это может стать причиной для отказа поставщика возмещать ущерб.

- Неверное или неполное описание выявленных дефектов товара.

3-ТОРГ (ПМ)-2021

Получите бланк и инструкцию бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

В 2021 3-ТОРГ (ПМ) должны представлять малые предприятия (кроме микрофирм), которые занимаются розничной торговлей товарами широкого потребления.

Предприятия, которые должны сдавать в 2021 3-ТОРГ (ПМ), определяет Росстат. Алгоритм выбора устанавливает само ведомство.

3- ТОРГ (ПМ): инструкция по заполнению

3-ТОРГ (ПМ) — квартальная форма, заполняется нарастающим итогом, в Росстат ее надо сдавать не позже 15 числа месяца, следующего за отчетным периодом.

Срок сдачи 3-торг (ПМ) в 2021 году:

- за 1-й квартал – до 15 апреля,

- за 2-й – до 15 июля,

- за 3-й – до 15 октября,

- за 4-й – до 15 января 2022 года.

Смотрите нашу инструкцию по заполнению 3-ТОРГ (ПМ) — мы подробно пошагово описали этапы заполнения документа.

Порядок оформления документа

Заполнение ТОРГ-3:

- На титульной странице в соответствующих строках указывают данные об организации, получившей товар: название, структурное подразделение, код ОКПО и ОКДП.

- Далее прописывают номер акта и дату его составления.

- Ниже следует отобразить информацию о месте получения ТМЦ, грузоотправителе, сопроводительных документах и пр.

- После этого надо указать реквизиты сопроводительных и иных документов: договора на поставку товара, транспортной накладной, удостоверения о качестве и пр.

- Ниже указывают способ доставки, дату отправления товара, наименование склада, с которого были отправлены ТМЦ, и другие сведения.

- В верхней части документа под грифом «Утверждаю» ставит подпись руководитель организации.

Следующая часть бланка ТОРГ-3 имеет вид таблицы, в которой необходимо указать:

- наименование продукции, по которой были обнаружены расхождения, и ее код;

- единицу измерения;

- данные сопроводительной документации;

- фактические данные;

- количество бракованных, недостающих товаров;

- выявленную недостачу и излишки;

- номер паспорта.

Под таблицей отведено место для заключения комиссии о причинах обнаруженных несоответствий. Подготовленный акт подписывают все члены комиссии.

ТОРГ-3 можно далее.

Для оценки потерь (боя) товаров надо применять форму № ТОРГ-2

Автор: Т. Лобко

Для документального оформления транспортных потерь от недостачи и (или) порчи товарно-материальных ценностей (ТМЦ) надо использовать унифицированную форму № ТОРГ-2. Учитывать такие потери в составе материальных расходов следует в пределах существующих норм естественной убыли. Этим нормам должна соответствовать и сумма принимаемого к вычету НДС. Однако прежде, чем обращаться к нормам естественной убыли, следует разобраться в причинах, по которым ТМЦ стало меньше. Именно от них может зависеть налоговый учет расходов по недостающим товарам, а также право на вычеты по НДС.

Письмо Минфина России от 15.08.2006 г. № 03-03-04/1/628

ЕСТЕСТВЕННАЯ УБЫЛЬ И ТЕХНОЛОГИЧЕСКИЕ ПОТЕРИ

Если при транспортировке ТМЦ у организации возникли потери, ей важно разобраться в причинах, по которым это произошло. Ведь только так она сможет определить в налоговом учете дальнейшую судьбу своих затрат по недостающим ценностям.

Из всех возможных видов транспортных потерь включить в состав материальных расходов можно только два.

Первый: потери от недостачи и (или) порчи при хранении и транспортировке материально-производственных запасов (далее — МПЗ) (Далее в тексте комментария в качестве синонимов используются два сокращенных термина: ТМЦ и МПЗ. Дело в том, что понятие МПЗ раскрыто в Положении по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01; утв. приказом Минфина России от 9 июня 2001 г. № 44н). В то время как определение ТМЦ не установлено. Различие этих понятий заключается в том, что термин ТМЦ используется в основном именно для товаров (в частности, при применении унифицированных форм), а термин МПЗ — и для товаров, и для материалов, и для готовой продукции).

Второй: технологические потери.

Эти расходы плательщик должен учитывать по-разному.

Читайте также: Счет 10.09 — Инвентарь и хозяйственные принадлежности

В случае недостачи и (или) порчи товаров вследствие естественной убыли расходы списываются как материальные только в пределах норм, которые в настоящее время установлены федеральными органами исполнительной власти. А вот технологические потери Налоговый кодекс РФ не нормирует. В результате не только размеры, но и порядок подтверждения указанных расходов могут отличаться друг от друга.

Естественная убыль

В Методических рекомендациях по разработке норм естественной убыли (Утв. приказом Минэкономразвития России от 31 марта 2003 г. № 95; опубликованы в «ДК» № 13, 2003) (далее — Методические рекомендации) Минэкономразвития России разъяснило, что означает этот термин.

Во-первых, естественная убыль — это потери. То есть уменьшение массы товара, при котором сохраняется его качество (в пределах требований (норм), установленных нормативно-правовыми актами).

Во-вторых, это не любые потери, а такие, которые происходят из-за естественного изменения биологических и (или) физико-химических свойств товара.

Естественная убыль возникает не только при транспортировке, но и при хранении материальных ценностей. К ней относятся: усушка, утруска, выветривание, испарение и т. п. Не относятся к естественной убыли технологические потери. Об этом прямо сказано в Методических рекомендациях.

Например, при перевозке сахара его вес может уменьшиться в результате усушки и утруски. В данном случае изменение веса ТМЦ происходит в результате естественного изменения его физико-химических свойств. Качество сахара при этом сохраняется.

Если же вес перевозимого сахара уменьшился в результате того, что его часть осталась на дне контейнера, то изменения физико-химических свойств не произошло: на дне контейнера остался тот же самый сахар.

Технологические потери

Технологические потери возникают в процессе обработки, переработки и доставки (транспортировки) ценностей из-за особенностей применяемых технологий.

В подпункте 3 пункта 7 статьи 254 НК РФ сказано, что технологическими потерями признаются потери при производстве и (или) транспортировке товаров (работ, услуг), обусловленные технологическими особенностями производственного цикла и (или) процесса транспортировки, а также физико-химическими характеристиками применяемого сырья.

Например, в пищевой промышленности часть продуктов переходит в накипь, а при деревопереработке часть древесины превращается в стружку. Вопрос организации, на который отвечал Минфин России в комментируемом письме, касался налогообложения расходов от потерь, возникающих в результате боя оконного стекла и зеркал, перевозимых автомобильным и железнодорожным транспортом.

По нашему мнению, указанные потери надо относить именно к технологическим. Ведь одной из физико-химических характеристик оконного стекла является его хрупкость. А применяемые для его транспортировки технологии не позволяют избежать потерь от боя. Выходит, что изменений физико-химических свойств стекла не происходит. А причиной потерь является хрупкость стекла наряду с особенностями технологий, применяемых при их доставке.

Тем не менее Минфин России расценил указанные потери как недостачу и порчу ТМЦ. И дальнейшие свои рассуждения посвятил учету в рамках естественной убыли.

Другие потери

Понятно, что потери при транспортировке ТМЦ возможны и по другим причинам. Например, покупатель обнаруживает при приемке, что часть товара испортилась в дороге из-за нарушений правил его перевозки, была похищена или представляет собой брак.

В Методических рекомендациях Минэкономразвития России сказано, что к естественной убыли не относятся потери от брака, потери ТМЦ при их хранении и транспортировке, которые вызваны нарушением требований и стандартов, технических и технологических условий, правил технической эксплуатации оборудования и повреждением тары.

К технологическим потерям такое уменьшение ТМЦ тоже отнести нельзя. Возмещение данных расходов должно производиться виновными лицами. Если виновные не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи запасов и их порчи списывают на финансовые результаты (субсчет «Прочие расходы» счета 91). В налоговом учете их можно отразить в составе внереализационных расходов на основании подпункта 5 пункта 2 статьи 265 НК РФ.

Обратите внимание: для целей налогообложения сумма недостачи при отсутствии виновных лиц будет учитываться только в том случае, если данный факт будет документально подтвержден (например, органом внутренних дел или прокуратурой).

ОФОРМЛЯЕМ ЕСТЕСТВЕННУЮ УБЫЛЬ ТОВАРОВ

Чтобы признать расходы в виде недостачи материальных ценностей в бухгалтерском и налоговом учете, необходимо подтвердить их документально (п. 1 ст. 252 НК РФ).

Порядок документального оформления недостачи может быть различным в зависимости от того, возникли такие потери при хранении или транспортировке.

При транспортировке

Нормы естественной убыли применяются только при недостаче товаров. Поэтому обязательным условием для учета таких расходов при поступлении ТМЦ является приемка товаров.

Приемку товаров должна проводить комиссия, в состав которой входят как сотрудники организации-покупателя, так и представители поставщика или компетентного представителя незаинтересованной организации. Комиссия может быть назначена приказом руководителя либо на одну поставку товаров, либо как постоянно действующая.

Если между фактическим количеством товара и данными приходных документов выявлены расхождения, то комиссия оформляет документ по унифицированной форме № ТОРГ-2 «Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей» (Утв. постановлением Госкомстата России от 25 декабря 1998 г. № 132) или № ТОРГ-3 «Акт об установленном расхождении по количеству и качеству при приемке импортных товаров» (если товары поступили из-за рубежа).

Несмотря на то что приказ Минфина России от 28 декабря 2001 г. № 119н («Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов») (далее — приказ № 119н) позволяет организациям самостоятельно разрабатывать первичные документы по учету МПЗ, этим правом можно воспользоваться не всегда.

Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» разрешает принимать к учету лишь такие первичные документы, которые составлены по формам, предусмотренным альбомами унифицированных форм первичной учетной документации. Принять к учету первичный документ, составленный в произвольной форме, можно только в тех случаях, если его унифицированной формы в этих альбомах нет.

Таким образом, с мнением Минфина России по вопросу документального подтверждения транспортных потерь от недостачи можно согласиться.

При хранении

Размер недостачи МПЗ при хранении следует определять по итогам инвентаризации.

Сроки проведения проверок и состав инвентаризационных комиссий устанавливает руководитель компании. В состав указанных комиссий входят представители администрации компании, работники бухгалтерской службы, другие специалисты (юристы, инженеры, экономисты, техники и т. д.).

При обнаружении расхождений результатов инвентаризации с данными учета нужно составить сличительную ведомость по форме № ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей» (Утв. постановлением Госкомстата России от 18 августа 1998 г. № 88).

Сумму недостач МПЗ в пределах норм естественной убыли следует определять после зачета недостач запасов излишками по пересортице.

ОТРАЖАЕМ ЕСТЕСТВЕННУЮ УБЫЛЬ

Бухгалтеру важно представлять себе полную картину учета ТМЦ. А для этого надо сопоставить их налоговый учет с бухгалтерским.

В бухгалтерском учете

Выявленные недостачи и потери от порчи материальных ценностей учитываются на счете 94 «Недостачи и потери от порчи ценностей»:

ДЕБЕТ 94 «Недостачи и потери от порчи ценностей» КРЕДИТ 10, 41, 43

По дебету счета 94 приводят: — фактическую стоимость недостающих или полностью испорченных ТМЦ; — сумму потери по частично испорченным ТМЦ.

Читайте также: Бухгалтерский и налоговый учет импорта товаров

Обратите внимание: если организация отражает ТМЦ по учетным ценам, в сумму недостачи или порчи следует включить долю транспортно-заготовительных расходов, которая относится к этому запасу.

Однако счет 94 используют не всегда.

Во-первых, потери от стихийных бедствий (пожаров, наводнений, засухи) и затраты на предотвращение и ликвидацию их последствий сразу списывают на счет 99 «Прибыли и убытки» в составе чрезвычайных расходов.

Во-вторых, порчу, потери и недостачи, выявленные при приемке ценностей, поступивших от поставщиков, сверх предусмотренных в договоре величин, учитывают по дебету счета 76 субсчет «Расчеты по претензиям».

На основании пунктов 29 и 30 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом № 119н, недостачи в пределах норм естественной убыли списывают на счета учета затрат на производство и на расходы на продажу, а сверх указанных норм — за счет виновных лиц.

Величину естественной убыли можно рассчитать по формуле:

Е = Т х Н : 100, где Е — величина естественной убыли; Т — количество перевозимых (переданных на склад) товаров за межинвентаризационный период; Н — установленная норма естественной убыли.

Как правильно отразить потери от недостачи и порчи ТМЦ в бухучете, можно видеть из двух примеров. Пример 1 относится к потерям, возникшим при транспортировке товаров, а пример 2 — к потерям при хранении МПЗ.

ПРИМЕР 1

Организация приобрела 30 т азотного минерального удобрения.Стоимость товара — 59 руб. за кг (в том числе НДС — 9 руб.). Стоимость доставки — 12 390 руб. (в том числе НДС — 1890 руб.).

При приемке была выявлена недостача 965 кг товара.

Перевозка осуществлялась без тары в закрытом контейнере. Расстояние доставки — 2500 км.

Нормы естественной убыли минеральных удобрений при железнодорожных перевозках утверждены постановлением Госснаба СССР от 20 марта 1989 г. № 15 «Об утверждении норм естественной убыли минеральных удобрений при железнодорожных перевозках» и для азотного минерального удобрения при перевозке на расстояние свыше 2000 км составляют 0,4%.

Определяем естественную убыль товара:

30 000 кг х 0,4% = 120 кг.

Определяем сверхнормативную убыль:

965 кг — 120 кг = 845 кг.

Определяем стоимость естественной убыли (цена за единицу товара берется без НДС):

50 руб. х 120 кг = 6000 руб.

Определяем стоимость сверхнормативных потерь (цена за единицу товара берется без НДС):

50 руб. х 845 кг = 42 250 руб.

Определяем расходы по доставке, приходящиеся на сверхнормативные потери (стоимость доставки берется без НДС):

10 500 руб. : 30 000 кг х 845 кг = 295,75 руб.

Определяем сумму НДС по товарам и расходам на доставку, не подлежащую вычету:

(42 250 руб. + 295,75 руб.) х 18% = = 7658,24 руб.

В бухгалтерском учете делаем следующие проводки:

ДЕБЕТ 41 КРЕДИТ 60 — 1 457 750 руб. (50 руб. х 29 155 кг) — приняты к учету товары за вычетом сверхнормативных потерь;

ДЕБЕТ 19 КРЕДИТ 60 — 262 395 руб. — отражен НДС по принятым к учету товарам на основании счета-фактуры;

ДЕБЕТ 94 КРЕДИТ 41 — 6000 руб. (50 руб. х 120 кг) — отражена недостача азотного минерального удобрения в пределах норм естественной убыли;

ДЕБЕТ 44 КРЕДИТ 94 — 6000 руб. — списана недостача удобрения в пределах норм естественной убыли;

ДЕБЕТ 44 КРЕДИТ 60 — 10 204,25 руб. — отражены расходы на доставку товара;

ДЕБЕТ 19 КРЕДИТ 60 — 1836,76 руб. — отражен НДС по услугам по доставке на основании счета-фактуры;

ДЕБЕТ 76 субсчет «Расчеты по претензиям» КРЕДИТ 60 — 50 203,99 руб. (42 250 руб.+ 295,75 руб. + 7658,24 руб.) — предъявлена претензия поставщику.

ПРИМЕР 2

На складе организации с 10 марта 2006 года насыпью хранилось 15 т семян подсолнечника. Стоимость одной тонны — 25 000 руб.К вычету был принят НДС в сумме 2500 руб.

При проведении инвентаризации 30 июня 2006 года остаток составил 2,5 т. Реализовано в межинвентаризационный период 9,3 т. Недостача составила 3,2 т (15 т — 2,5 т — 9,3 т).

Виновные лица не установлены.

Нормы естественной убыли зерна, продуктов его переработки и семян масляничных культур при хранении утверждены приказом Минсельхоза России от 23 января 2004 г. № 55. Для семян подсолнечника норма естественной убыли составляет 0,2%.

В бухгалтерском учете следует отразить:

ДЕБЕТ 94 КРЕДИТ 41 — 80 000 руб. (25 000 руб. х 3,2 т) — отражена недостача семян подсолнечника;

ДЕБЕТ 44 КРЕДИТ 94 — 750 руб. (25 000 руб. х 15 т х 0,2%) — списана недостача семян в пределах норм естественной убыли;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 94 — 79 250 руб. (80 000 руб. — 750 руб.) — списана недостача сверх норм естественной убыли, по которой виновные лица не установлены;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68 субсчет НДС — 7925 руб. (79 250 руб. х 10%) — восстановлен НДС по списанному товару сверх норм естественной убыли.

В налоговом учете

С 1 января 2006 года вплоть до утверждения норм естественной убыли в порядке, установленном Налоговым кодексом РФ, можно применять те нормы, которые были установлены ранее федеральными органами исполнительной власти.

В пределах этих норм недостачи и потери от порчи ценностей учитывают в составе материальных расходов на основании подпункта 2 пункта 7 статьи 254 НК РФ.

Сверхнормативные недостачи, не относящиеся к естественной убыли, тоже можно учесть, но только в составе внереализационных расходов на основании подпункта 5 пункта 2 статьи 265 НК РФ.

При расчете НДС

Минфин России разъяснил, что НДС можно принять к вычету только в тех пределах, которые соответствуют нормам естественной убыли. Как это делается, можно видеть из примера 1.

Вывод финансового министерства основан на положениях абзаца второго пункта 7 статьи 171 НК РФ. В нем сказано, что если в соответствии с главой 25 «Налог на прибыль организаций» НК РФ расходы для целей налогообложения нужно принимать по нормативам, то НДС по таким расходам подлежит вычету только в размере, который этим нормативам соответствует.

Аналогичную позицию чиновники уже высказывали в письме от 5 ноября 2004 г. № 03-04-11/196.

В то же время Минфин России не разъяснил, можно ли принять к вычету НДС, относящийся к тем сверхнормативным расходам, которые организация учтет на основании подпункта 5 пункта 2 статьи 265 НК РФ как внереализационные.

На наш взгляд, сделать это нельзя. Ведь утраченные товары не будут использоваться в деятельности, облагаемой налогом на добавленную стоимость.

ОФОРМЛЯЕМ И УЧИТЫВАЕМ ТЕХНОЛОГИЧЕСКИЕ ПОТЕРИ

Нормы технологических потерь организация должна установить самостоятельно. В этом их главное отличие от потерь при недостаче и порче ТМЦ.

Согласно письму Минфина России от 2 сентября 2003 г. № 04-02-05/ 1/85 (опубликовано в «ДК» № 22, 2003) организации сами определяют норматив образования отходов каждого конкретного вида сырья, используемого в производстве. При этом следует исходить из особенностей технологического процесса.

Нормативы надо закрепить в технологической карте либо в ином аналогичном внутреннем документе. При их установлении плательщик должен руководствоваться отраслевыми нормативными актами, расчетами и результатами исследований технологических служб предприятия. Уровень фактических технологических потерь должен соответствовать утвержденным нормам.

Технологические потери при транспортировке ТМЦ также фиксируются с помощью форм № ТОРГ-2 и № ТОРГ-3.

Если потери произошли уже в процессе производства, списание нужно оформить документом, самостоятельно разработанным организацией.

В бухгалтерском учете

В бухгалтерском учете технологические потери отражаются в том же порядке, что и потери при естественной убыли товаров.

В налоговом учете

В налоговом учете основанием для включения технологических потерь в состав материальных расходов является подпункт 3 пункта 7 статьи 254 НК РФ. Данные потери Налоговым кодексом РФ не нормируются. Поэтому организация сможет учесть их полностью, если обоснует и документально подтвердит их размер.

В частности, поскольку потери от боя стекла при его транспортировке являются, по нашему мнению, технологическими, то организация, обратившаяся в Минфин России, теоретически вправе учесть их в полном объеме независимо от существующих норм.

При расчете НДС

Понятно, что НДС по технологическим потерям организация может принимать к вычету.

Однако сможет ли она это сделать, если указанные потери (например, потери от боя стекла) превысили норму? Ведь ограничения, предусмотренные абзацем вторым пункта 7 статьи 171 НК РФ, на нее не распространяются.

Скорее всего нет. Нормы технологических потерь организация разрабатывает, ориентируясь на естественные условия деятельности. И если такое превышение произошло, оно в большинстве случаев обусловлено виной третьих лиц (поставщика, перевозчика или работников организации). Следовательно, и ущерб вместе с НДС должен быть взыскан с виновных

Ближайшие бесплатные вебинары

- 23.08.2021

Дробление бизнеса 2021: законность, ошибки, ответственность - 25.08.2021

Пять способов взыскать долг: все о дебиторской задолженности - 26.08.2021

Обзор самых важных налоговых споров-2021. На что обратить внимание

Структура формы 1-ТОРГ

Форма 1-ТОРГ утверждена приказом Росстата от 22.07.2019 № 418 в приложении № 1 код ОКУД 0614004. Последняя редакция приказа введена в действие с 16.07.2020 года и будет актуальна для отчета за 2020 год. В этом же приказе представлены перечень респондентов, порядок сдачи и указания по заполнению формы.

Форма содержит титульный лист и пять разделов:

- раздел 1 — для оптовых и розничных организаций, которые торгуют оптом. В разделе показывают, сколько и каких товаров в тыс. рублей продано оптом в течение года;

- раздел 2 — для оптовых и розничных организаций, которые торгуют в розницу. Раздел заполняется аналогично первому. Подраздел 2.1 предназначен для заправок;

- раздел 3 — для оптовых и розничных организаций. Обороты опта и розницы распределяются по месяцам отчетного года в тыс. рублей. Отдельно нужно выделить оптовый оборот по договорам комиссии, поручения и агентским;

- раздел 4 — для розничных организаций, которые продают в различных муниципальных образованиях. Нужно показать оборот торговли общий, пищевыми продуктами и табачными изделиями;

- раздел 5 — заполняют организации, которые торгуют оптом и в розницу и имеют объекты складской сети. В разделе нужно показать данные об объектах каждой категории.

Особенности бланка, общие моменты

Если перед вами стоит задача по заполнению бланка ТОРГ-13, прочитайте приведенные ниже рекомендации и посмотрите пример документа. На основе наших советов и образца вам легко удастся вписать нужные данные в эту форму.

Перед тем, как перейти к подробному рассмотрению формуляра, предоставим здесь общую информацию об этом документе.

Применение единых унифицированных форм первичных бланков на сегодня законодательно отменено. Это значит то, что сотрудники организаций и предприятий могут оформлять такого рода накладные в свободном виде или, если внутри компании есть разработанный и утвержденный в локальных актах собственный шаблон документа – по его типу.

Многие по старинке предпочитают использовать ранее общеупотребимую и обязательную к применению форму ТОРГ-13. Объясняется это тем, что она содержит в себе все необходимые строки, понятна и удобна для заполнения. К тому же по мере надобности эту форму можно без проблем подстроить под себя, включив или, напротив, убрав некоторые столбцы в основной таблице.

Выбранный способ оформления таких накладных должен быть зафиксирован в учетной политике фирмы.

Заполнять документ можно вручную или в компьютере – роли это не играет. Однако, во втором случае, ее необходимо распечатать, поскольку она должна в обязательном порядке содержать «живые» подписи лица, передавшего товар и принявшего его.

Оформляется бланк ТОРГ-13 в двух идентичных экземплярах (если в натуральном виде, то делать это лучше всего через копировальный лист), один из который остается у передающего работника, второй — у принимающего.

В дальнейшем на основе этих документов в одном подразделении производится списание товарно-материальных ценностей, в другом регистрируется их поступление.

Проштамповывать печатью форму ТОРГ-13 не нужно, поскольку она относится к внутренней документации предприятия. А вот сам факт ее наличия следует обязательно отразить в специальном журнале учета подобного рода документации (чаще всего он находится в отделе бухгалтерии).

При оформлении документа надо следить за тем, чтобы в нем не было ошибок, а уж тем более заведомо неверных или непроверенных сведений. Не надо забывать о том, что на основании этого бланка впоследствии производятся бухгалтерские операции, за которыми ведется строгий надзор со стороны государственных контролирующих структур.