- Как рассчитать сумму оценочного обязательства

- Списание резервов отпусков в 1С ЗУП

- Отражение в бухучете

- Сверка данных в базах ЗУП и Бухгалтерии

- Резерв на оплату отпусков в налоговом учете

- Расчеты и начисления резервов отпусков в программе 1С

- Предельная сумма отчислений

- Инвентаризация резерва отпусков, образец

- Счет 96 “Резервы предстоящих расходов”

- Счет 96 “Резервы предстоящих расходов” корреспондирует со следующими счетами Плана:

- Ежемесячный процент отчислений

- Формула расчета процента отчислений в резерв

- Формула расчета суммы ежемесячных отчислений в резерв

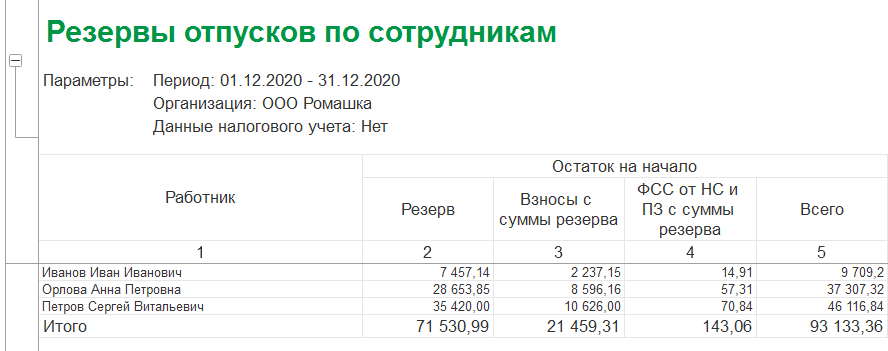

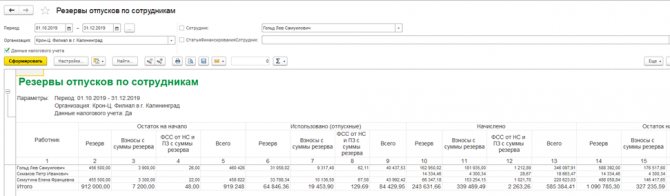

- Отчеты по отпускным резервам

- Инвентаризация оценочных обязательств и резервов

Как рассчитать сумму оценочного обязательства

В ПБУ 8/2010 алгори резерва нет. Поэтому порядок его расчета следует утвердить в учетной политике.

Возможны следующие варианты определения конкретного размера отчислений в оценочный резерв на оплату отпусков:

- исходя из фактических размеров фонда оплаты труда за месяц;

- по каждому сотруднику отдельно;

- по подразделениям или по категориям сотрудников.

Для расчета понадобятся данные о количестве дней неиспользованного отпуска каждого сотрудника по состоянию на конец отчетного периода и график отпусков на предстоящий год.

Сумму обязательства по отпускным по состоянию на конец отчетного периода можно рассчитать так: количество дней неиспользованного отпуска каждого сотрудника умножить на его среднедневной заработок за 12 месяцев, предшествовавших отчетному периоду.

Среднедневной заработок рассчитывать исходя из всех начислений, учитываемых при расчете отпускных в соответствии с постановлением Правительства РФ от 24 декабря 2007 года № 922.

Читайте также: Полностью самортизированные основные средства — что это?

При этом не берется в расчет время и начисленные за это время суммы в случаях, когда работник:

- получал пособие по временной нетрудоспособности или по беременности и родам;

- не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

- не участвовал в забастовке, но при этом не имел возможности выполнять свою работу;

- использовал дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами;

- находился в командировке или отпуске или в других случаях освобождался от работы с полным или частичным сохранением заработной платы (или без оплаты).

Не учитываются также выплаты социального характера и другие выплаты, не относящиеся к оплате труда.

Сумма обязательства по страховым взносам определяется путем умножения суммы обязательств по отпускным на ставку страховых взносов и взносов «по травме».

При начислении страховых взносов сумма выплат в пользу каждого физического лица не должна превышать установленный лимит, при превышении которого фирмы, уплачивающие взносы по общей ставке, должны начислять дополнительные взносы на обязательное пенсионное страхование. На основании графика отпусков на текущий год следует оценивать, каким образом к моменту выплаты отпускных сотруднику будут начисляться с его доходов страховые взносы.

Начислять оценочное обязательство по оплате отпусков можно с периодичностью, принятой по своему усмотрению – например, ежеквартально. Тогда величину резерва нужно сравнивать с суммой, сформированной на конец предыдущего квартала и увеличенной на фактически выплаченные отпускные и страховые взносы. На полученную разницу увеличивать оценочное обязательство по отпускам.

Можно делать подобные расчеты не по каждому сотруднику, а, к примеру, по подразделениям, по уровню зарплат и т. д. В этом случае в расчет придется брать среднедневной заработок по подразделению (группе), рассчитанный из общего фонда оплаты труда и среднесписочной численности работников за 12 месяцев.

В сумму оценочного обязательства нужно включать и дополнительные отпуска.

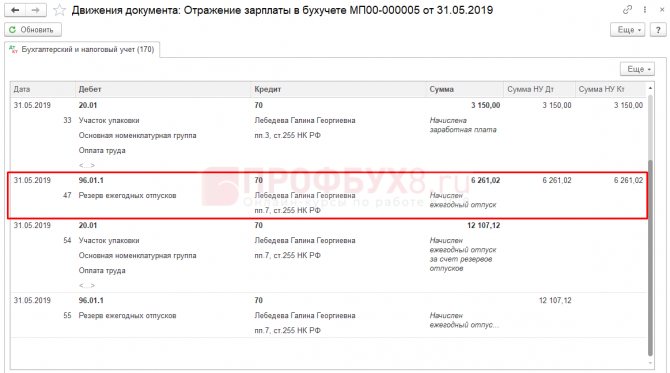

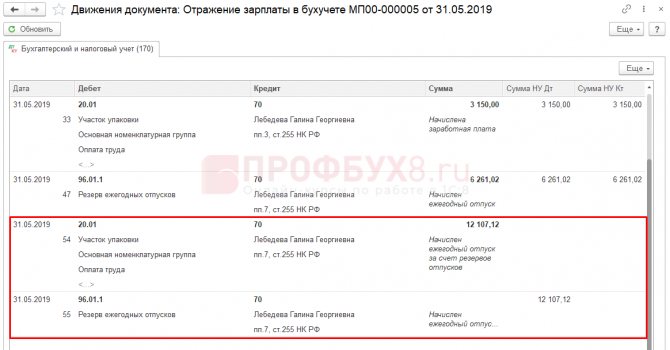

Списание резервов отпусков в 1С ЗУП

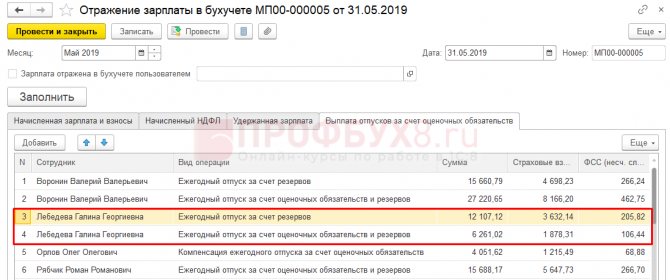

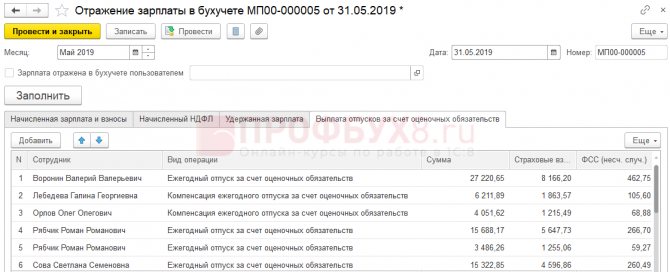

Начисленные резервы «закрываются», когда начисляется оплата отпусков. Например, два сотрудника получили отпуск в ноябре 2019 года. Один из них продолжить отдыхать в декабре.

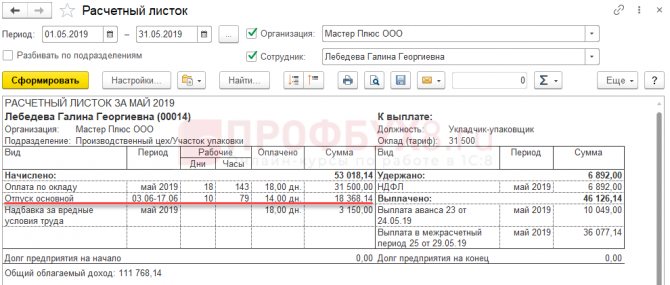

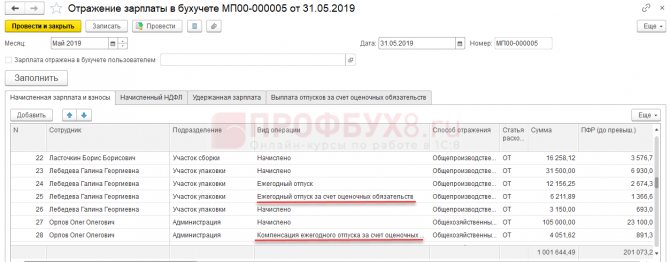

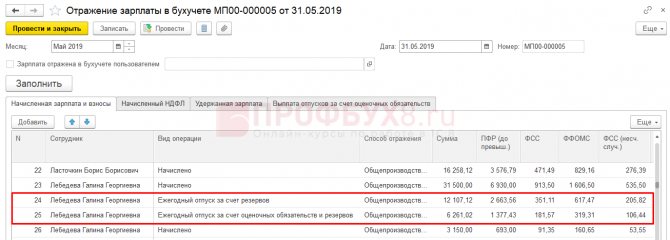

Производится расчет и отражение заработной платы в регламентированном учете. После открытия документа «Отражение зарплаты в регламентированном учете» должна появиться новая вкладка «Выплата отпусков за счет оценочных обязательств». В графах этого подраздела отразится информация по полученным отпускам.

Отпуск одного из сотрудников разделен на две части, относящиеся к различным месяцам.

Отражение в бухучете

При создании резерва «отпускные» расходы можно списывать только за счет этого резерва.

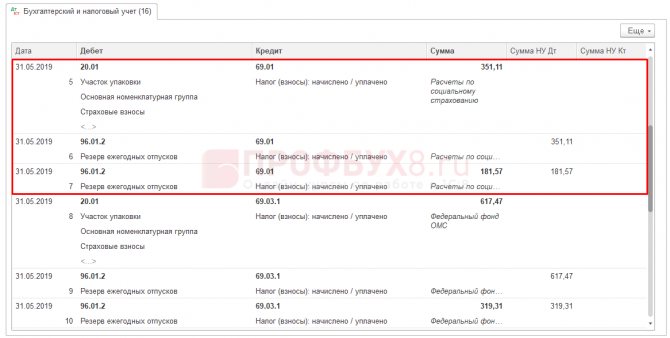

Сформированный резерв отражают на счете 96 «Резервы предстоящих расходов». Начисление сумм резерва производят по дебету счетов учета расходов, на которых учитывают зарплату работникам:

ДЕБЕТ 20 (23, 25, 26, 29, 44…) КРЕДИТ 96

Читайте также: Списание ГСМ: нормы расхода, оформление и отражение в учете

— начислен оценочный резерв на оплату отпусков.

По мере ухода работников в отпуск бухгалтер начисляет отпускные, страховые взносы на ОПС, ОСС, ОМС и взносы на «травматизм» за счет резерва.

Проводки отражают по дебету счета 96 в корреспонденции со счетами 70 и 69:

ДЕБЕТ 96 КРЕДИТ 70

— начислены отпускные за счет резерва;

ДЕБЕТ 96 КРЕДИТ 69

— начислены страховые взносы на ОСС, ОПС, ОМС и взносы на «травматизм» за счет резерва.

В налоговом учете фирма может создавать резерв на оплату отпусков (ст. 324.1 НК РФ), а может не создавать. Если в налоговом учете «отпускной» резерв не создается, то возникнут разницы и связанные с ними отложенные налоговые активы. Оформляется проводка:

ДЕБЕТ 09 КРЕДИТ 68

— сформирован отложенный налоговый актив (в сумме оценочного обязательства × 20%).

При фактическом начислении отпускных этот актив гасится:

ДЕБЕТ 68 КРЕДИТ 09

— погашен отложенный налоговый актив (на сумму начисленных отпускных и страховых взносов × 20%).

ПРИМЕР 1. НАЧИСЛЕНИЕ И ИСПОЛЬЗОВАНИЕ РЕЗЕРВА НА ОПЛАТУ ОТПУСКОВ В БУХУЧЕТЕ

В налоговом учете ООО «Весна» резерв предстоящих расходов на оплату отпусков не формирует. Предположим, по состоянию на 31 марта в бухгалтерском учете компании признано оценочное обязательство по выплате отпускных в сумме 50 000 руб.В учете сделаны проводки:

ДЕБЕТ 20 КРЕДИТ 96

— 50 000 руб. – отражена сумма оценочного обязательства;

ДЕБЕТ 09 КРЕДИТ 68

— 10 000 руб. (50 000 руб. × 20%) – отражен отложенный налоговый актив.Во втором квартале сотрудникам были начислены отпускные (вместе со страховыми взносами) в сумме 50 000 руб. и дополнительно признаны оценочные обязательства на оплату отпусков в сумме 100 000 руб.В учете были сделаны проводки:

ДЕБЕТ 96 КРЕДИТ 70 (69)

— 50 000 руб. – начислены отпускные и страховые взносы;

ДЕБЕТ 68 КРЕДИТ 09

— 10 000 руб. (50 000 руб. × 20%) – списан отложенный налоговый актив;

ДЕБЕТ 20 КРЕДИТ 96

— 100 000 руб. – отражена сумма оценочного обязательства;

ДЕБЕТ 09 КРЕДИТ 68

— 20 000 руб. (100 000 руб. × 20%) – отражен отложенный налоговый актив.

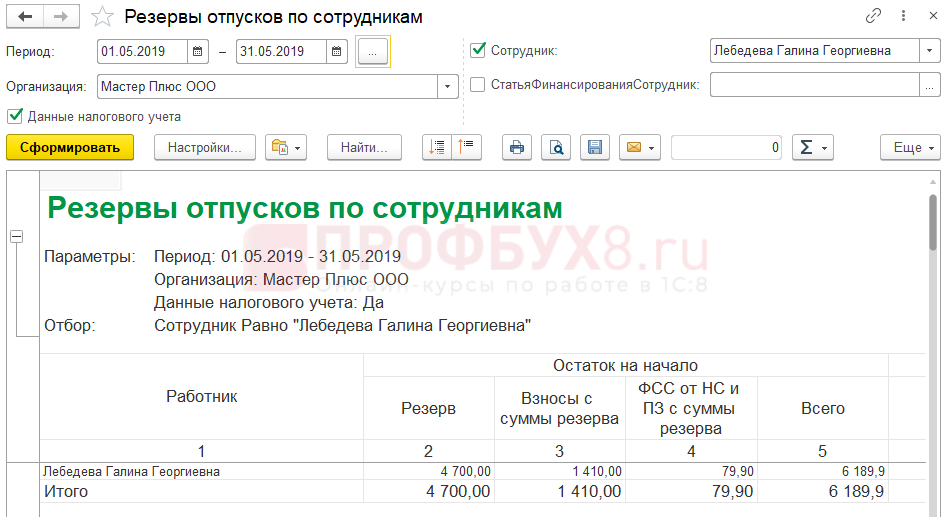

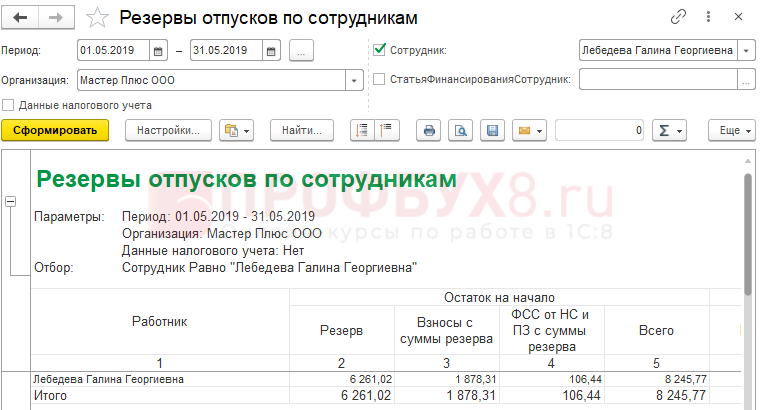

Сверка данных в базах ЗУП и Бухгалтерии

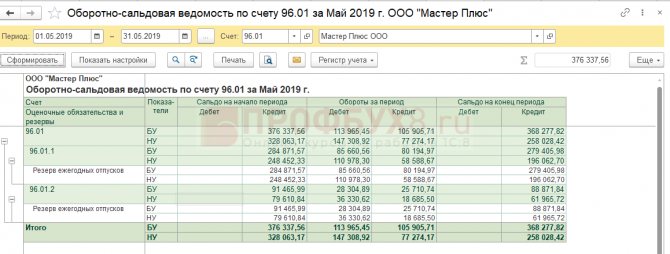

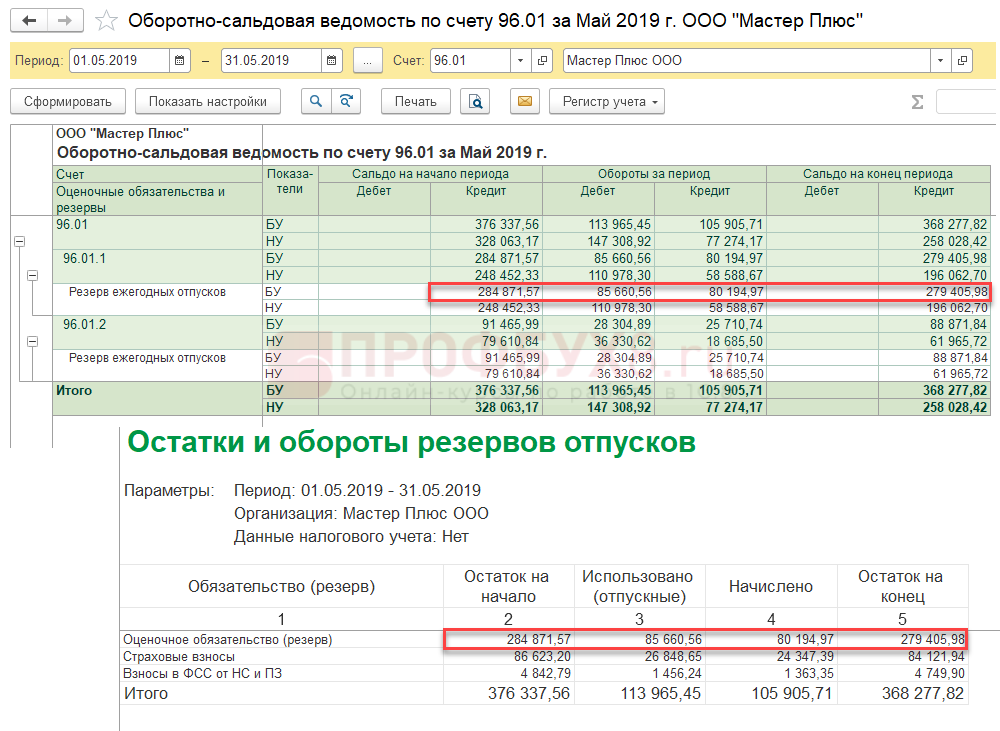

В Бухгалтерии сформируем отчет Оборотно-сальдовую ведомость по счету по счету 96.01 с разбивкой по субсчетам:

Читайте также: Составляем акт списания запчастей на автомобиль — образец

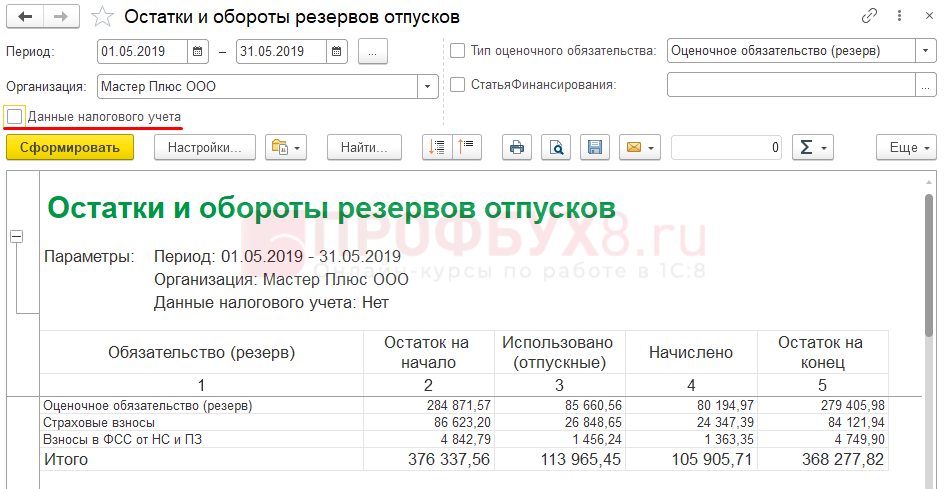

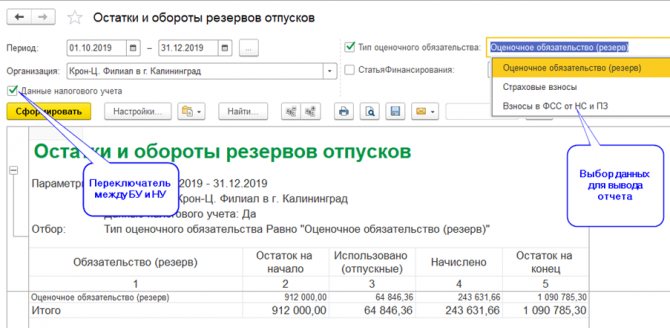

А в ЗУП для этой цели удобно пользоваться отчетом Остатки и обороты резервов отпусков.

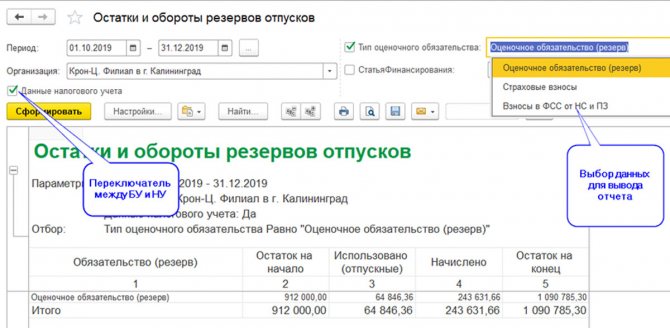

Для сверки данных бухгалтерского учета (БУ) сформируем отчет сбросив флажок Данные налогового учета:

Бухгалтерскому счету 96.01.1 соответствует строчка по виду обязательства Оценочное обязательство (резерв).

Графа Использовано (отпускные) соответствует оборотам счета по Дебету, графа Начислено оборотам счета по Кредиту:

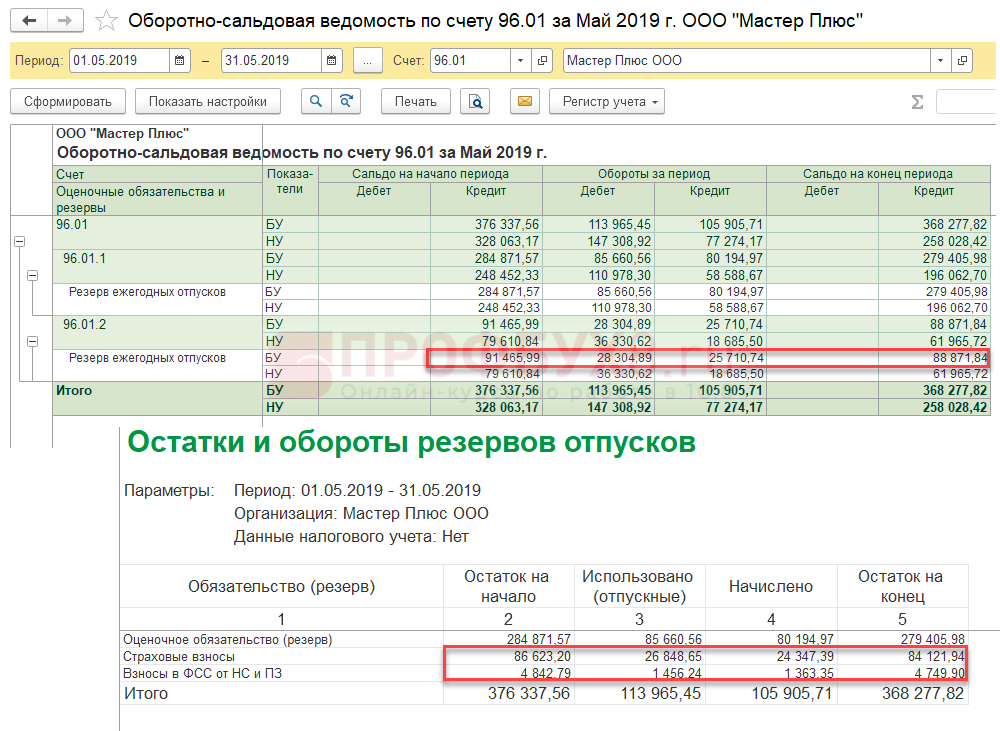

Бухгалтерскому счету 96.01.2 соответствует сумма строчек по видам обязательств Страховые взносы и Взносы в ФСС от НС и ПЗ.

Проверим расчет:

Входящее сальдо по счету 96.01.2:

- 86 623,20 (остаток на начало по виду обязательства Страховые взносы) + 4 842,79 (остаток на начало по виду обязательства Взносы в ФСС от НС и ПЗ) = 91 465,99 руб.

Дебетовый оборот счета 96.01.2:

- 26 848,65 (сумма, использованная по виду обязательства Страховые взносы) + 1 456,24 (сумма, использованная по виду обязательства Взносы в ФСС от НС и ПЗ) = 28 304,89 руб.

Кредитовый оборот счета 96.01.2:

- 24 347,39 (сумма, начисленная по виду обязательства Страховые взносы) + 1 363,35 (сумма, начисленная по виду обязательства Взносы в ФСС от НС и ПЗ) = 25 710,74 руб.

Конечное сальдо по счету 96.01.2:

- 84 121,94 (остаток на начало по виду обязательства Страховые взносы) + 4 749,90 (остаток на начало по виду обязательства Взносы в ФСС от НС и ПЗ) = 88 871,84 руб.

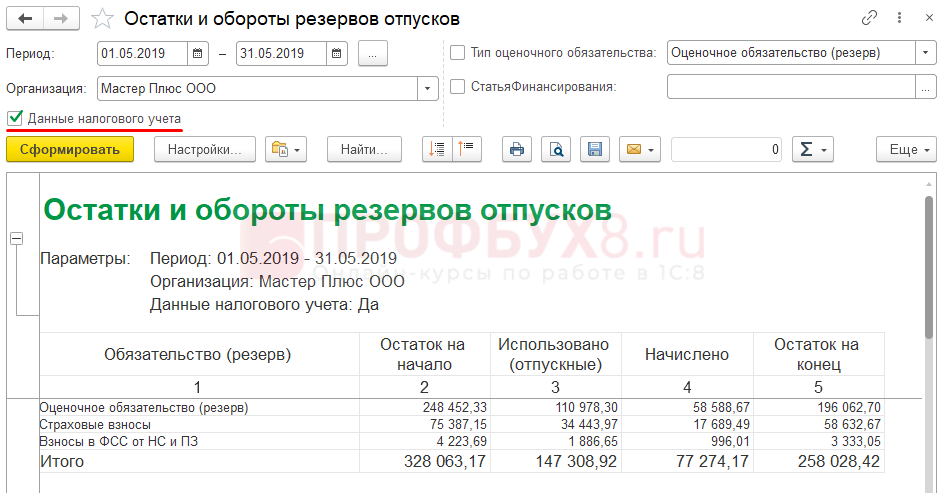

Сверка данных НУ (налогового учета) происходит аналогичным образом. Отчет Остатки и обороты резервов отпусков следует формировать уже с установленным флажком Данные налогового учета:

Подробнее смотрите в онлайн-курсе “ЗУП 3.1 кадровый и зарплатный учет от А до Я“ – Тема 15.8: Оценочные обязательства и резервы по отпускам

Резерв на оплату отпусков в налоговом учете

Если в налоговом учете резерв предстоящих расходов на оплату отпусков (ст. 324.1 НК РФ) не формировать, это может привести к тому, что в месяце массовых отпусков расходы фирмы резко возрастут. Это может привести к убытку по налогу на прибыль. Поэтому для равномерного отнесения расходов в налоговом учете есть смысл формировать этот резерв.

Обратите внимание

Если фирма формирует в налоговом учете резерв на оплату отпусков, то фактически начисленные отпускные и относящиеся к ним страховые взносы в расчете налоговой базы в течение всего налогового периода не участвуют. То есть в составе расходов учитываются предполагаемые, а не действительные затраты.

Если фирма приняла решение создавать этот резерв, то в учетной политике для целей налогообложения она должна утвердить:

- предельную сумму отчислений;

- способ резервирования;

- ежемесячный процент отчислений.

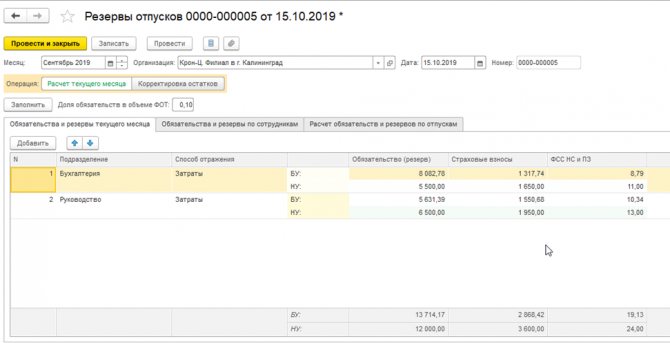

Расчеты и начисления резервов отпусков в программе 1С

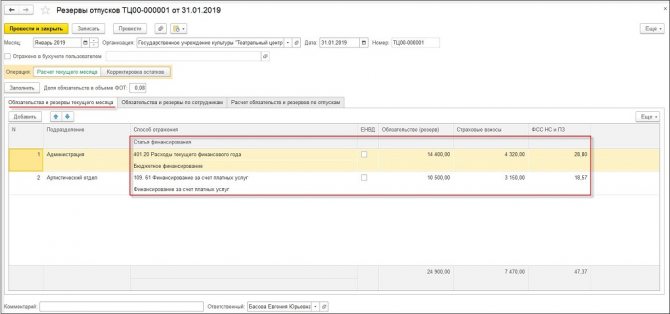

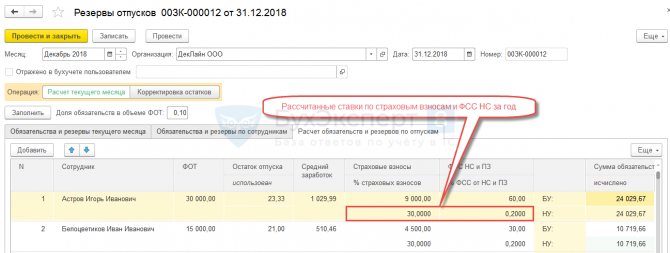

Формирование оценочных резервов производится после заполнения документа «Резервы отпусков» (подраздел меню «Зарплата», пункт «Резервы отпусков»). Перед начислением необходимо выполнить несколько обязательных процедур:

- начисление всех отпусков;

- начисление заработной платы;

- формирование документа «Отражение зарплаты в бухучете».

Обязательства (оценочные резервы) рассчитываются с учетом нескольких сумм – начислений за предыдущие месяцы, текущий месяц, величины начисленных страховых взносов (в том числе «травматизма»). Для начисления ОО с определенного периода вводятся остатки по начисленным активам. Чтобы задать начальные суммы, используется тот же вид документа «Резервы отпусков».

В примере приведены данные по расчетам за август 2021 года.

Читайте также: Учет незавершенного производства в строительстве: что нужно знать бухгалтеру

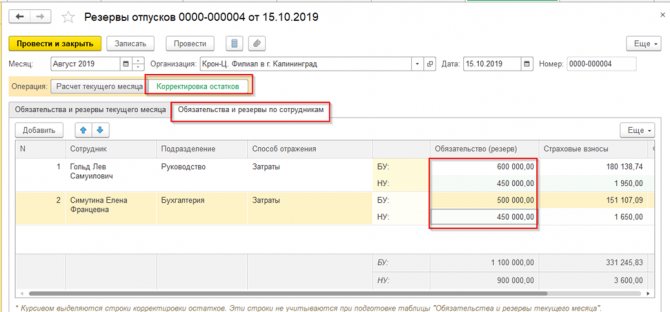

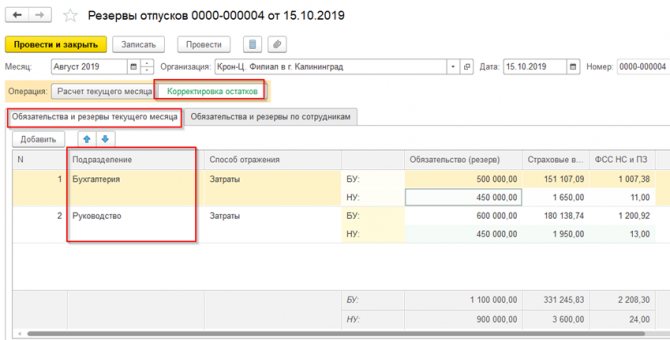

При формировании документа «Резервы отпусков» выбирается режим «Корректировка остатков». Поля заполняются только начальными значениями, соответствующими начислениям оценочных обязательств в процентах от суммы ФОТ. Значения «фондовых» сумм рассчитываются автоматически.

После перехода на закладку «Обязательства и резервы по сотрудникам» необходимо ввести суммы, соответствующие каждому работнику на счетах БУ и НУ. Сведения по подразделениям отражаются на вкладке «Обязательства и резервы текущего месяца».

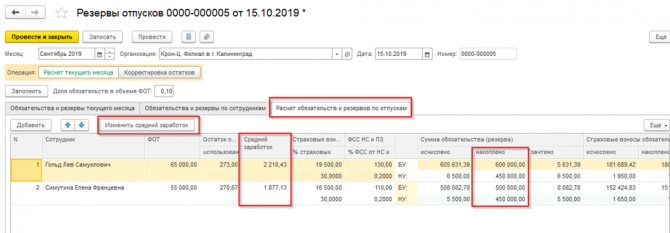

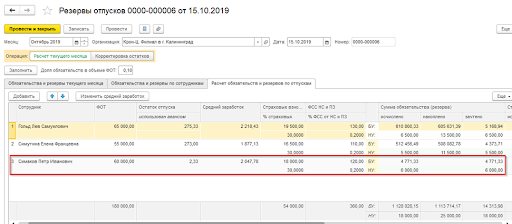

После расчета зарплатных начислений за сентябрь формируется документ «Резервы отпусков», соответствующий этому периоду. Необходимо использовать режим «Расчет текущего месяца».

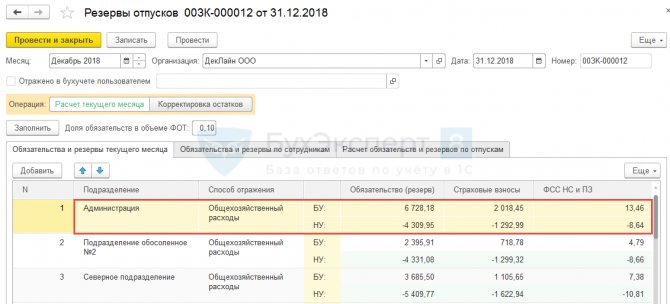

Вкладка «Расчет обязательств и резервов по отпускам» содержит исходную информацию, на основании которой рассчитывались обязательства (резервы). В данном примере используется метод МСФО для БУ. Поэтому на вкладке выводятся данные о среднем заработке. Для просмотра можно использовать опцию «Изменить средний заработок» (так же, как при расчете отпуска). Значения выводятся в отдельных графах «Исчислено», «Накоплено», «Зачтено».

Графа «Исчислено» отражает сумму начисленных ОО по отпускам за весь период работы сотрудника в организации. Из данной суммы вычитаются значения графы «Накоплено». Как результат, получается сумма, отражающаяся в графе «Зачтено». Эта графа отражает сумму ОО, начисленную в сентябре. Следует обратить внимание, что данные графы «Накоплено» этого примера совпадают с введенными суммами остатков (Рис. 2).

На вкладке «Обязательства и резервы по сотрудникам» выводятся начисления по подразделениям, отдельным сотрудникам, способам отражения. Информация может использоваться, чтобы проверить правильность итоговых сумм.

Открыв вкладку «Обязательства и резервы текущего месяца», можно посмотреть начисления по подразделениям, а также способам отражения. Эта информация используется для формирования пакета данных, передаваемых бухгалтерской программе.

При оформлении новых сотрудников можно проверить корректность начисления резервов. Например, после принятия на работу 01.10.2019 открывается документ «Резервы отпусков». Колонка «Накоплено» должна быть пустой. Графы по новому сотруднику будут автоматически заполнены после расчета начислений за октябрь.

Предельная сумма отчислений

Предельная сумма отчислений в резерв – это величина резерва, который организация планирует сформировать в отчетном году. В нее включаются:

- суммы отпускных, рассчитанных в соответствии с постановлением Правительства РФ от 24 декабря 2007 года № 922;

- страховые взносы, включая взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, начисленные на отпускные;

- взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на отпускные.

Инвентаризация резерва отпусков, образец

Счет 96 “Резервы предстоящих расходов”

Счет 96 “Резервы предстоящих расходов” предназначен для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов в затраты на производство и расходы на продажу. В частности, на этом счете могут быть отражены суммы:

- предстоящей оплаты отпусков (включая платежи на социальное страхование и обеспечение) работникам организации;

- на выплату ежегодного вознаграждения за выслугу лет;

- производственных затрат по подготовительным работам в связи с сезонным характером производства;

- на ремонт основных средств;

- предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий;

- на гарантийный ремонт и гарантийное обслуживание.

Резервирование тех или иных сумм отражается по кредиту счета 96 “Резервы предстоящих расходов” в корреспонденции со счетами учета затрат на производство и расходов на продажу.

Фактические расходы, на которые был ранее образован резерв, относятся в дебет счета 96 “Резервы предстоящих расходов” в корреспонденции, в частности, со счетами: 70 “Расчеты с персоналом по оплате труда” — на суммы оплаты труда работникам за время отпуска и ежегодного вознаграждения за выслугу лет; 23 “Вспомогательные производства” — на стоимость ремонта основных средств, произведенного подразделением организации, и др.

Правильность образования и использования сумм по тому или иному резерву периодически (а на конец года обязательно) проверяется по данным смет, расчетов и т.п. и при необходимости корректируется.

Аналитический учет по счету 96 “Резервы предстоящих расходов” ведется по отдельным резервам.

Счет 96 “Резервы предстоящих расходов” корреспондирует со следующими счетами Плана:

по дебету

- 23 “Вспомогательные производства”

- 28 “Брак в производстве”

- 29 “Обслуживающие производства и хозяйства”

- 51 “Расчетные счета”

- 52 “Валютные счета”

- 69 “Расчеты по социальному страхованию и обеспечению”

- 70 “Расчеты с персоналом по оплате труда”

- 76 “Расчеты с разными дебиторами и кредиторами”

- 91 “Прочие доходы и расходы”

- 97 “Расходы будущих периодов”

- 99 “Прибыли и убытки”

Ежемесячный процент отчислений

Процент отчислений в резерв рассчитывается по формуле.

Формула расчета процента отчислений в резерв

Предполагаемая годовая сумма расходов на оплату труда определяется исходя из всех предусмотренных системой оплаты труда выплат, участвующих в расчете среднего заработка, произведенных в пользу работающих по трудовым договорам, и суммы взносов на все виды обязательного социального страхования (без учета отпускных за год).

Сумма ежемесячных отчислений зависит от суммы фактических расходов на оплату труда, произведенных за месяц. Она рассчитывается по формуле.

Формула расчета суммы ежемесячных отчислений в резерв

ПРИМЕР 2. РЕЗЕРВ НА ОПЛАТУ ОТПУСКОВ В НАЛОГОВОМ УЧЕТЕ

ООО «Блюз» производит расчет резерва на оплату отпусков исходя из плановых показателей:— предполагаемая годовая сумма расходов на оплату отпусков – 100 000 руб.;— сумма страховых взносов на ОСС, ОПС и ОМС – 30 000 руб. (100 000 руб. × 30%);— сумма страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний – 200 руб. (100 000 руб. × 0,2%);— предполагаемая сумма расходов на оплату труда – 1 000 000 руб.Ежемесячно бухгалтер будет формировать резерв на оплату отпусков в налоговом учете в размере 13,02% от суммы начисленных за месяц фактических расходов на оплату труда ((100 000 руб. + 30 000 руб. + 200 руб.) : 1 000 000 руб. × 100%).

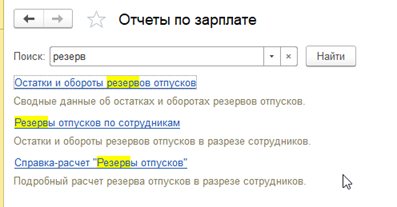

Отчеты по отпускным резервам

Для формирования отчетов следует открыть раздел меню «Зарплата» и набрать в поиске слово «резерв».

В отчете «Остатки и обороты резервов отпусков» отражаются сводные данные, относящиеся к оценочным обязательствам.

Форма отчета «Резервы отпусков по сотрудникам» предназначена для детализации расчетов.

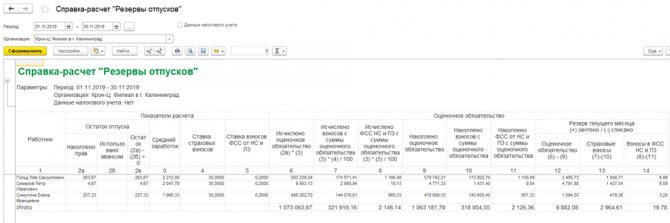

Вспомогательный отчет «Справка-расчет «Резервы отпусков» необходим для анализа ежемесячных расчетов.

Форма отражает информацию, которая содержится во вкладке «Расчет обязательств и резервов по отпускам» документа «Резервы отпусков». Возможна настройка параметров вывода и выбор данных по БУ или НУ.

Методика начислений оценочных резервов и обязательств не является слишком сложным. Для корректного учета необходим правильный выбор параметров учетной политики и настройка модуля 1С:ЗУП для формирования проводок.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Уже на протяжении последних 7 лет большинство бухгалтеров сельхозорганизаций пытаются избежать создания резервов на оплату отпусков. Напомню, формирование этих резервов было вменено в обязанности с 1 января 2011 (ПБУ 8/2010 «Оценочные обязательства). И все же по итогам первого полугодия 2021 г. по негласному требованию Минсельхоза РФ многим бухгалтерам в сельском хозяйстве пришлось с этим столкнуться и сформировать указанные резервы. Но насколько правильно эти резервы были сформированы – вопрос отдельный. Давайте разбираться – как же все-таки правильно создать эти резервы.

Внедрение незнакомых иностранных бухгалтерских понятий многих пугает, тем более, что работа по формированию оценочных обязательств требует значительных трудовых затрат, а на финансовый результат по итогам деятельности их создание существенно не повлияет. Сократить налоги создание резерва особо не поможет: для налога на прибыль их создание является правом, а не обязанностью, а для ЕСХН такого вида расходов вообще не существует.

Аудиторы, конечно, напишут замечание об отсутствии резерва на оплату отпусков. Однако, чтобы вынести данный факт в аудиторское заключение, проверяющим необходимо будет самостоятельно рассчитать резерв и уже тогда определить насколько существенным является отсутствие резерва на оплату отпусков и повлияет ли он на достоверность бухгалтерской отчетности. А на это может уйти не один день проверки.

Со стороны налоговых органов за не созданный резерв вам грозит незначительный штраф на основании ч. 1, 2 ст. 120 НК РФ:

Читайте также: Укрощение внутрихозяйственных расчетов с помощью «1С:Предприятие»

— за отказ от оценочного обязательства на один год сумма штрафа составит 10 000 руб.;

— за отказ на несколько лет — 30 000 руб.

За отсутствие такого оценочного обязательства, что является грубым нарушением требований к бухгалтерскому учету и бухгалтерской отчетности, руководитель организации может быть оштрафован (ч. 1, 2 ст. 15.11, примечание к ст. 2.4 КоАП РФ):

— при первичном правонарушении — на сумму от 5000 до 10 000 руб.;

— при повторном правонарушении — от 10 000 до 20 000 руб. или дисквалификация на срок от одного года до двух лет.

При этом под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, понимается, в частности, искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 % (примечание к ст. 15.11 КоАП РФ). Но опять же, прежде чем доказать, что искажен показатель бухгалтерской отчетности, налоговикам придется самостоятельно посчитать величину оценочного обязательства, а этого, разумеется, никто делать не будет.

Вот и получается, что оценочное обязательство в виде резерва на оплату отпусков многие просто игнорируют, начисляют отпускные «по старинке». Тем не менее, создавать их придется, поскольку «не за горами» переход на международные стандарты бухгалтерской отчетности. А во многих регионах управление сельского хозяйства, как мы говорили ранее, уже отказывается принимать отчетность без резервов.

Избежать формирования оценочных обязательств смогут только субъекты малого предпринимательства, которые применяют упрощенные способы бухгалтерского учета (п. 3 ПБУ 8/2010).

На самом деле «не так черт страшен, как его малюют». И для создания резерва, прежде всего, необходимо определится с методикой расчета, которая вам больше подходит, закрепить ее в учетной политике и рассчитать правильно, чтобы потом по аналогии начислять в других периодах. А тем, у кого учет автоматизирован в 1С: ЗУП еще проще — настроить программу и вперед. Какие варианты возможны?

Вы можете рассчитывать резерв на оплату отпусков на:

— последнее число каждого месяца. Этот вариант наиболее предпочтительный, но и более трудоемкий;

— последнее число каждого квартала. По соотношению «затраты — эффект» этот вариант можно признать наиболее оптимальным;

— и на конец отчетного года. Вариант самый простой, но он подходит только тем организациям, которые отчитываются по итогам года и не формируют промежуточные отчеты, следовательно, сельхозпредприятия сразу исключаются из этого перечня.

Необходимо помнить, что величина резерва по отпускам должна равняться на отчетную дату сумме отпускных, которые организация должна выплатить, если все работники одновременно решили бы отгулять уже заработанные отпускные дни. При этом помните, что количество заработанных, но не отгулянных конкретным работником (категорией работников или всеми работниками) дней определяется не с начала календарного года, а с даты начала трудовой деятельности конкретного работника в организации.

На сегодняшний день существуют три способа расчета резервов на оплату отпусков:

1) по каждому сотруднику отдельно (персонифицированный способ);

2) по отдельным группам персонала, например, по подразделениям, отделам;

3) по организации в целом, исходя из итогов прошлого периода.

При использовании первого способа формула для расчета будет следующая:

РО = К * ЗП *х (1+ Тариф всех страховых взносов для сотрудника в % / 100%),

где РО – резерв на оплату отпусков;

К — количество неиспользованных дней отпуска;

ЗП – среднедневной заработок сотрудника;

(1+ Тариф всех страховых взносов для сотрудника в % / 100%) – суммарный тариф для страховых взносов.

Не забывайте, что резерв на оплату отпусков в обязательном порядке формируется с учетом страховых взносов во внебюджетные фонды. При переводе совокупных страховых взносов из процентов в долю, в целом по вашей организации будет единая величина. Например, 30 % — по всем взносам и 0,2 % — по взносам на травматизм, получается 30,2 %, следовательно, коэффициент страховых взносов для расчета резерва будет равен 1,00302 (30,2 % / 100 % / 100 + 1).

Среднедневной заработок сотрудника определяется в обычном порядке, как для расчета отпускных, так и для компенсации за неиспользованный отпуск. Количество неотгуленных дней отпуска рассчитывается исходя из 2,333 дня за каждый месяц работы.

Далее определяем сумму отпускных, приходящуюся на каждую группу работников (по каждому счету начисления затрат), и в конечном итоге получаем результат в виде начисленного резерва, сложив все эти суммы вместе.

Пример 1. В отделе ветеринарной службы числится два сотрудника: Ветров О.Г. и Пономаренок Р.Ю. На 31.08.2018 Ветров О.Г. имеет право на 18,64 дня отпуска, а Пономаренок Р.Ю. – 25,63 дня.

Средний дневной заработок Ветрова О.Г. на 31.08.2018 составил 1023,9 руб., Пономаренок Р.Ю. – 890 руб.

Организация уплачивает страховые взносы по общему тарифу 30 %, а также страховые взносы на травматизм по ставке 2,5 %. В результате совокупный тариф для страховых взносов – 32,5 %.

Рассчитаем размер резерва на оплату отпуска для каждого сотрудника ветеринарного отдела с учетом страховых взносов:

— для Ветрова – 19 147,52 руб. [18, 64 дня * 1023,9 руб. * (1 + (32,5 % / 100 %)];

— для Пономаренок – 22 884,83 руб. [25,63 дня * 890 руб. * (1 + 32,5 % / 100 %)].

Итого: размер резерва на 31.08.2018 по отделу ветеринарной службы равен 42032,35 руб.

Заработная плата отдела ветеринарной службы начисляется на счете 20-2 «Животноводство», следовательно, и резерв на оплату отпусков, рассчитанный выше, будет так же отражен на данном счете:

Дт 20-2 — Кт 96 – 42032,35 руб.

Как мы говорили выше, данный способ очень трудоемкий, но более точный. Его могут использовать сельхозорганизации с небольшим штатом работников. Не забывайте в учетной политике указать использование расчета оценочного обязательства для оплаты отпусков «исходя из среднего дневного заработка каждого работника» и прописать алгоритм такого расчета.

Второй способ начисления резерва — исходя из среднего дневного заработка каждой группы работников. В учетной политике он будет звучать как «исходя из среднего дневного заработка каждой группы работников».

Данная методика гораздо проще, чем предыдущая, заключается в следующем:

1) Подсчитываем количество неиспользованных дней отпуска, в том числе дополнительных дней, право на которые у сотрудников уже возникло по всей группе в целом (вне зависимости от того, возникает право на дополнительные дни согласно законодательству или согласно локальным актам предприятия).

2) Подсчитываем средний дневной заработок по группе в целом по следующей формуле:

ЗПгр = ЗП тек / Ктек / Кр,

где: ЗП гр — средний дневной заработок по группе работников

ЗПтек — Сумма зарплаты, начисленной по группе работников за текущий период;

К тек — Количество дней в текущем периоде;

Кр — Количество работников в группе.

3) Подсчитываем сумму резерва на оплату отпусков по всей группе с использованием формулы:

РО = (ЗПгр + ЗПгр * (1+ Тариф всех страховых взносов для сотрудника в % / 100%)) * К

4) Далее определяем общую сумму резерва, сложив данные по всем группам.

Пример 2. В СПК «Любавенский» предусмотрено 5 отделов: АУП (15 сотрудников) Растениеводство(20 сотрудников), Столовая (3 сотрудников), РММ (5 сотрудников). Сумма заработной платы за август 2021 по отделам представляет собой:

АУП (15 сотрудников)- 375 000 руб.;

Растениеводство (20 сотрудников)- 400 000 руб.;

Столовая (3 сотрудников)- 45 000 руб.,

РММ (5 сотрудников)- 100 000 руб.

Согласно учетной политике отчетной датой является последнее число каждого месяца. Организация платит страховые взносы по совокупному тарифу с учетом взносов на травматизм – 32,5 %.

На 31.08.2018 общее количество неиспользованных дней отпуска по отделам составляет: АУП – 209,7; Растениеводство — 186,4; Столовая — 41,94, РММ- 81,55.

Рассчитаем средний дневной заработок каждого отдела на 31.03.2018:

АУП (15 сотрудников) — 806,45 руб. (375 000 руб. / 31 дн / 15 чел);

Растениеводство (20 сотрудников) — 645,16 руб. (400000 руб. / 31 дн / 20 чел);

Столовая (3 сотрудников)- 483,87 руб. (45000 руб. / 31 дн / 3 чел);

РММ (5 сотрудников)- 645, 16 руб. (100000 руб. / 31 дн / 5 чел).

Определим сумму резерва по каждой группе:

АУП (15 сотрудников) – 224 074,14 руб. [(806,45 руб. + 806,45 руб. * 32,5 %) * 209,7 дн.]

Растениеводство (20 сотрудников) – 159 341,16 руб. [(645,16 руб. + 645,16 руб. * 32,5 %) * 186,4 дн.]

Столовая (3 сотрудников)- 26 888,89 руб. [(483,87 руб. + 483,87 руб. * 32,5 %) * 41,94 дн.]

РММ (5 сотрудников)- 78 260,33 руб. [(645,16 руб. + 645,16 руб. * 32,5 %) * 91,55 дн.].

Общая величина резерва на оплату отпусков на 31.08.2018 составляет 488 564,51 руб.

Резерв на оплату отпусков в учете СПК «Любавенский» будет отражен по состоянию на 31.08.2018:

Дт 26,20-1,29,23 — Кт 96 – 488 564,51 руб.

И наконец, третий метод расчета резерва на оплату отпусков исходя из показателей прошлого отчетного года с использованием отчислений в резерв, который вы также отражаете в учетной политике.

Данный способ является наиболее распространенным среди бухгалтеров, однако он является менее информативным и точным.

Если вы все же выбираете данный способ формирования резерва на оплату отпусков, основываясь на итогах прошлого года, бухгалтеру следует использовать норматив отчислений в резерв, который рассчитывается на 31 декабря предыдущего года по следующей формуле:

Нро = ∑ОтПП / ∑ Зп ПП,

где Нро — норматив отчислений в резерв по группе работников;

∑ОтПП — сумма расходов на оплату отпусков и выплат компенсаций за неиспользованный отпуск (без учета страховых взносов по группе работников за предыдущий год);

∑ ЗпПП — сумма расходов на оплату труда (без учета страховых взносов) группы работников за предыдущий год.

Данная расчетная величина норматива будет неизменна в течение всего года.

Далее на каждую отчетную дату (конец месяца, квартала, года), которую организация сама определила в учетной политике, рассчитываются следующие показатели:

1) Величина отчислений в резерв по каждой группе сотрудников рассчитывается по формуле:

РО гр = (ЗП гр + СВ гр) * Нро,

где:

РО гр — сумма отчислений в резерв по группе работников;

ЗП гр — сумма зарплаты группы работников в текущем периоде;

СВ гр — сумма страховых взносов, начисленных на зарплату группы работников в текущем периоде;

Нро — норматив отчислений в резерв по группе работников.

Пример 3. Сумма расходов на оплату отпусков, в том числе компенсации за неиспользованный отпуск за 2021 г. в организации составила 3 800 000 руб., сумма расходов на оплату труда за тот же период – 7 000 000 руб.

Согласно учетной политике отчетной датой является последнее число каждого месяца.

Допустим, в организации имеется 3 отдела: АУП, продаж и производственный.

Сумма заработной платы за август 2021 в отделе АУП составила 100 000 руб., в отделе продаж – 120 000 руб., в производственном – 200 000 руб. Сумма страховых взносов исходя из совокупного тарифа 32,5 %:

— АУП – 32 500 руб.;

— отдел продаж – 39 000 руб.;

— производственный – 65 000 руб.

Нро = 0,54 (380 000 руб./700 000 руб.).

На 31.08.2018 сумма отчислений в резерв составляет:

— по административному отделу – 71 550 руб. [(100 000 руб. + 32 500 руб.) * 0,54];

— по отделу продаж – 85 860 руб. [(120 000 руб. + 39 000 руб.) * 0,54].

— по производственному — 143 100 руб. [(200 000 руб. + 65 000 руб.) * 0,54].

Общая сумма резерва – 300 510 руб. Именно на эту сумму должен быть начислен резерв по итогам августа 2021 г.

Как указывалось выше, для отражения операций по начислению резерва на оплату отпусков Инструкцией по применению Плана счетов бухгалтерского учета предусмотрен счет 96 «Резервы предстоящих расходов». По кредиту данного счета отражаются операции по начислению резерва, затраты на формирование оценочного обязательства по оплате отпусков учитываются в том же порядке, что и начисляемая работникам заработная плата.

Бухгалтерские проводки будут иметь следующий вид:

Дт 20 (23, 25, 26, 44…) — Кт 96.

При проверке промежуточной отчетности текущего года мы столкнулись с тем, что резервы были начислены, но их использование в учете отразить забыли. И при уходе работников в отпуск бухгалтерские записи по начислению отпускных ошибочно учитывались в прежнем порядке: Дт 20 (23, 25, 26, 44…) — Кт 70, 69.

Но ведь тем самым вы значительно завышаете свои расходы: мало того, что созданный резерв на отпуск уже отражен в затратах записью: Дт 20,23…Кт 96, так и еще сверх этого отпускные включаются в себестоимость продукции, работ, услуг (Дт 20,23…Кт 70, 69). То есть, получается, что вы «задваиваете» отпускные затраты.

Поэтому, если вы создали отпускной резерв, то не забывайте его расходовать. Инструкцией по применению Плана счетов бухгалтерского учета предусмотрено, что использование резерва подлежит отражению по дебету счета 96 «Оценочное обязательство» в корреспонденции с кредитом счетов 70 и 69.

Пример 4. Воспользуемся условиями примера 1. Ветров О.Г. в сентябре 2021 уходит в отпуск на 14 дней. Напоминаем, что по состоянию на 31.08.18 в отношении данного сотрудника создан отпускной резерв в сумме 19 147,52 руб. (Дт 20-2 — Кт 96).

Бухгалтером в сентябре 2021 рассчитывается сумма отпускных для данного работника – 10800 руб., начисленные страховые взносы (32,5 %) – 3510 руб. В бухгалтерском учете будут сделаны следующие записи по начислению отпускных за счет созданного резерва и страховых взносов на сумму отпускных:

Дт 96 — Кт 70 — 10 800 руб.;

Дт 96 — Кт 69 – 3510 руб.

Порой возникают ситуации, когда недостаточно суммы признанного оценочного обязательства: когда фактическая сумма отпускных оказалась выше, чем созданный резерв. Как следует из п. 21 ПБУ 8/2010, в этом случае затраты организации по погашению обязательства отражаются в бухгалтерском учете организации в общем порядке: Дт 20 (23, 25, 26, 44…) — Кт 70 (69).

Пример 5. Продолжим рассматривать пример 1, с той лишь разницей, что в отношении сотрудника Ветрова О.Г. резерв был рассчитан меньше (19 147,52 руб.), чем начисленные отпускные за 28 календарных дней – 18 789 руб. и страховые взносы – 6106,42 руб., итого 24895,42 руб. Бухгалтером в сентябре 2021 операции по начислению отпускных и страховых взносов будут отражены:

Дт 96 — Кт 70 — 14450,9 руб.

Дт 96 — Кт 69 – 4696,56 руб.

Дт 20-2 — Кт 70 — 4338,1 руб. (18789 – 14450,9)

Дт 20-2 — Кт 69 – 1409,86 руб. (6106,42 – 4696,56).

Если же сумма признанного оценочного обязательства по оплате отпусков превысит фактически понесенные затраты на выплату отпускных (компенсаций за неиспользованный отпуск, единовременных выплат к отпуску, предусмотренных локальным нормативным актом работодателя) и начисленных на них страховых взносов, то избыточная сумма признанного оценочного обязательства относится на следующие по времени оценочные обязательства по оплате отпусков, без списания ранее признанных избыточных сумм в состав доходов (п. 22 ПБУ 8/2010).

Исходя из примера 4, по Ветрову О.Г. сумма резерва на оплату отпусков не была полностью израсходована: 4837, 52 руб. (19 147,52 — 10800 – 3510). Данный остаток резерва не сторнируется, не восстанавливается в доходах, а просто переносится на следующий месяц.

Как все активы и обязательства, подлежащие обязательной инвентаризации в конце года по состоянию на 31 декабря, оценочное обязательство в виде резерва на оплату отпусков также необходимо проинвентаризировать. В помощь для инвентаризации привлекайте сотрудников кадровой службы, поскольку без их информации никак не обойтись.

Инвентаризация отпускного резерва заключается в сравнении суммы начисленного резерва за текущий год, с суммой фактических расходов на оплату отпусков с учетом страховых взносов и отчислений «на травматизм» (п. 23 ПБУ 8/2010).

По результатам инвентаризации производится расчет уточненной величины оценочного обязательства, которая должна быть отражена в годовой бухгалтерской отчетности.

По результатам инвентаризации по каждому работнику выявляется:

1) количество дней отпуска, не использованных работником за все годы его работы в организации нарастающим итогом на момент проведения инвентаризации, или

2) количество дней отпуска, перерасходованных работником и фактически оплаченных работодателем (данный показатель применяется при условии, что начисление отпускных осуществляется всегда за счет уменьшения соответствующего оценочного обязательства);

3) средний дневной заработок, исчисленный по состоянию на конец отчетного года в соответствии с Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922;

4) размер единовременных выплат к отпуску, предусмотренных локальными нормативными актами работодателя (например, материальная помощь к отпуску);

5) размер страховых взносов во внебюджетные фонды в части исчисленной суммы отпускных и единовременных выплат к отпуску (применительно к тарифам, действующим с 1 января следующего за отчетным года).

Если в результате проведенной инвентаризации остаток созданного резерва окажется меньше чем предполагаемая сумма с учетом количества дней отпуска, не использованных работниками организации нарастающим итогом с начала работы, то резерв необходимо доначислить на основании п. 21 ПБУ 8/2010 (Дт 20,23…. — Кт 96).

Если же наоборот окажется, что вы излишне начислили резерв, то сумма излишка корректируется путем отнесения его в прочие доходы в силу п. 22 ПБУ 8/2010 (Дт 96 — Кт 91).

Пример 6. В СПК «Любавенский» в течение 2021 г. резерв на оплату отпусков представлял собой:

Таблица 1

Содержание операций Всего по организации, руб. На 31 декабря предыдущего года (2016) Сумма отпускных и начисленные на нее страховые взносы за недоиспользованные на конец года отпуска работников 400 000 За отчетный год (2017) Фактически начисленная работникам сумма отпускных и страховых взносов на нее 7 350 000 Сумма начисленного оценочного обязательства (с учетом страховых взносов) 7 650 000 На 31 декабря отчетного года (2017) Сумма отпускных и начисленные на нее страховые взносы за недоиспользованные на конец года отпуска работников 500 000

В конце отчетного года проведена инвентаризация оценочного обязательства по отпускам, в результате чего резерв скорректирована следующим образом:

— на 31 декабря 2021 сальдо рассматриваемого оценочного обязательства составило 700 000 руб. (400 000 руб. + 7 650 000 руб. – 7 350 000 руб.).

— действительная сумма оценочного обязательства на 31 декабря 2021 составляет 500 000 руб.

— излишне начисленная сумма оценочного обязательства за отчетный год составила 200 000 руб. (700 000 руб. — 500 000 руб.).

На основании п. 22 ПБУ 8/2010 в учете СПК «Любавенский» 31.12.2017 сделана запись по корректировке резерва (Дт 96 Кт 91) в сумме 200 000 руб.

Инвентаризация оценочных обязательств и резервов

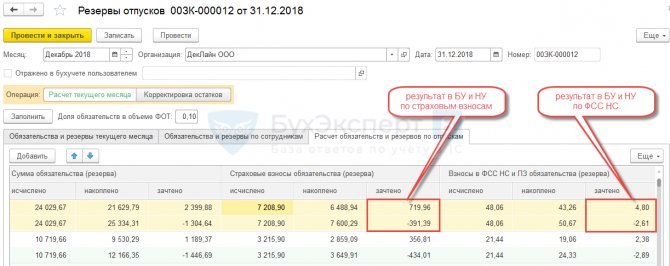

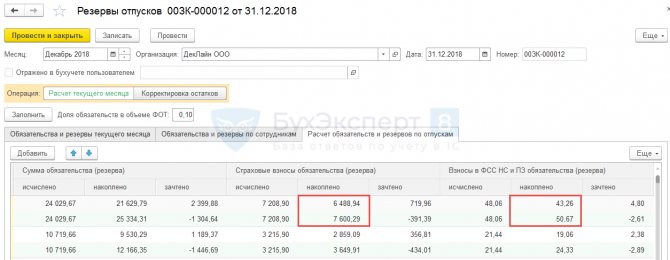

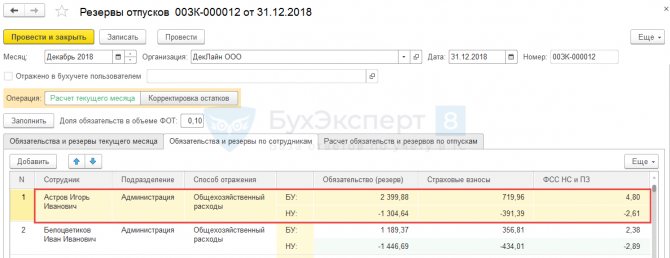

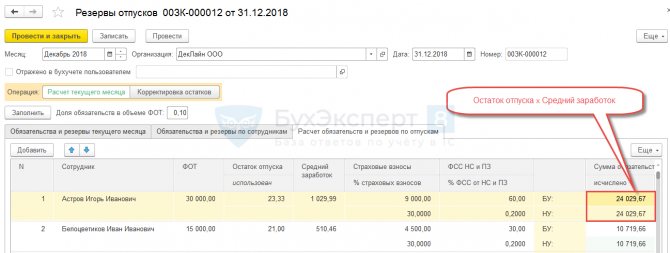

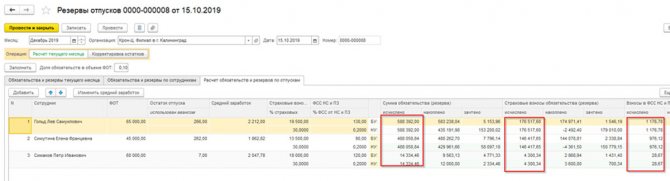

В декабре подводится итог по начислению ОО. Для этого используется тот же документ «Резервы отпусков» за декабрь месяц. Он рассчитывает оценочные обязательства по каждому сотруднику, причем и по БУ и по НУ используется метод МСФО, как более точный. Далее зачитываются данные, которые получаются при сравнении начисленных оценочных обязательств с окончательным расчетом за год.

- То есть по каждому сотруднику вычисляется количество неиспользованных дней отпуска и его средний заработок (такой же, как при расчете отпуска). Далее вычисляется произведение этих величин;

- Вычитается сумма ОО, начисленных в предыдущих периодах;

- Рассчитывается разница между исчисленной и накопленной суммой;

- Тот же алгоритм используется для расчета взносов и «травматизма»;

- Итог консолидируется по подразделениям и передается в систему бухучета.

Пример такого документа приведен ниже.

Рис.8 Расчет оценочных обязательств за декабрь месяц

Видно, что данные по БУ и НУ совпадают, то есть в БУ исчезли временные разницы (которые возникли, поскольку в БУ был использован метод начисления по МСФО).

В бухучете суммы излишне начисленных оценочных обязательств (суммы со знаком «минус») списываются проводкой:

- Дебет счета 96 (субсчета 96 счета соответствуют начислению отпускных и взносов) — Кредит счета 91.

Важно отметить, что при установке в настройках учетной политики по оценочным обязательствам флажка «Переоценивать ежемесячно» (Рис. 1) отрицательные суммы будут списываться ежемесячно.

Если же сумма получается со знаком «плюс», необходимо доначислить оценочные обязательства все той же проводкой:

- Дебет счета затрат (например, 20) – Кредит счета 96 (субсчета 96 счета соответствуют начислению отпускных и взносов).