- От чего зависит срок камеральной проверки 3-НДФЛ

- Выявлены существенные нарушения при проверке деклараций по форме 3-НДФЛ

- Кем устанавливается начальная дата проверки 3-НДФЛ и где зафиксирован день ее окончания

- Статусы камеральной проверки

- Полномочия налоговой инспекции по продлению срока проверки 3-НДФЛ

- Длительность по закону

- Нарушение сроков камеральной проверки 3-НДФЛ

- Что такое камеральная проверка и зачем нужна?

- Срок выплаты после камеральной проверки 3 ндфл

- Нарушения по камеральным проверкам

- Итоги

- От чего зависит?

- Кем устанавливается начальная дата?

- Где зафиксирован день ее окончания?

- Уточненная декларация во время камеральной проверки

- Влияние срока на вычет НДФЛ: материальная заинтересованность в скорости проверки

От чего зависит срок камеральной проверки 3-НДФЛ

Каждая поступившая налоговикам декларация подвергается камеральной проверке — одной из форм налогового контроля. Декларация 3-НДФЛ не исключение. Отраженные в ней сведения и приложенные документы подлежат проверке с учетом следующих условий по срокам:

- контрольные процедуры могут продолжаться любое количество времени (например, 1 день или 3 недели), но не могут выходить за пределы 3 месяцев (п. 2 ст. 88 НК РФ);

- начальная дата проверки 3-НДФЛ совпадает с моментом ее получения инспектором.

Какими путями 3-НДФЛ может попасть в инспекцию, см. в материалах:

- «Как подать декларацию 3-НДФЛ через госуслуги?»;

- «Электронная отчетность через интернет — что лучше?».

Срок проверки налоговой декларации 3-НДФЛ внутри 3-месячного периода может зависеть от нескольких факторов:

- объема отраженных в отчете данных;

- количества подтверждающих документов;

- наличия в представленных данных противоречий, несоответствий с имеющимися у инспектора данными и (или) ошибок;

- загруженности налогового инспектора и т. д.

В какой срок проводится камеральная проверка 3-НДФЛ, поданная ИП? Меняется ли срок проверки в случае подачи уточненки? Как ИП заполнить и подать декларцию 3-НДФЛ? Ответы на эти и другие вопросы можно найти в Готовом решении от КонсультантПлюс. Получите пробный доступ и бесплатно изучите консультанцию экспертов.

Выявлены существенные нарушения при проверке деклараций по форме 3-НДФЛ

Камеральная проверка — самый распространенный вид налоговой проверки (ей подвергается 100% представляемых деклараций). С другой стороны, это и самый незаметный и безболезненный для плательщиков и налоговых агентов вид контроля, так как в подавляющем большинстве случаев он никак не затрагивает их деятельность.

Читайте также: Нужно ли отражать в декларации по НДС выдачу денег взаймы?

Налогоплательщики могут ощутить на себе проведение камеральной проверки только в случае, если в ходе проверки обнаружены ошибки или иные нестыковки, а также если налоговый орган затребовал пояснения или документы, на что он имеет право установленное законодательством.

При установлении факта нарушения налогового законодательства в ходе камеральной проверки составляется акт, по которому принимаются решения. Если никаких нарушений не выявлено, акт не составляется.

Межрайонная ИФНС России № 31 по Республике Башкортостан обслуживает 487 809 граждан, зарегистрированных на территории Альшеевского, Давлекановского, Иглинского, Нуримановского районов и Калининского района Уфы.

По состоянию на 1.10.2016 г. 24561 граждан предоставили декларации о доходах физических лиц в Инспекцию, что составляет 5 % от общего количества зарегистрированных граждан на сумму полученного дохода 8 013 298 тыс. руб. с суммой к уплате в бюджет 23 597 тыс. руб. в том числе:

- Индивидуальными предпринимателями – 5926 тыс. руб.;

- Главами крестьянскими (фермерскими) хозяйствами – 269 тыс. руб.;

- Нотариусами – 1361 тыс. руб.;

- Адвокатами – 47 тыс. руб.;

- Арбитражными управляющими – 194 тыс. руб.;

- Иными физическими лицами – 15800 тыс. руб.

Из предоставленных 24561 деклараций, 14085 деклараций предоставлены с заявлением на возмещение сумм налога по различным вычетам.

Из 24561 декларации, 1490 деклараций предоставлены с нарушениями, из которых по 1285 декларациям проведены отказы или частичные отказы в возмещении суммы налога на доходы (5.2% от общего количества предоставленных деклараций) и 205 деклараций с суммой доначисления налога (0.8% от общего количества предоставленных деклараций).

Основными нарушениями по декларациям являются — неправильное заполнение налоговой декларации, определение суммы вычетов и расходов, налоговой базы и суммы исчисленного налога, не отражение всех источников доходов, согласно действующего законодательства, и конечно несвоевременное представление отчетности, а именно деклараций по форме 3-НДФЛ.

Например, по результатам камеральной налоговой проверки налогоплательщика в рамках статьи 88 НК РФ выявлено, что в представленной декларации о доходах за 2015 год плательщиком указан доход от продажи комнаты: в размере 1 900 000 рублей (на который заявлен вычет при продаже на сумму 1000000 рублей), находящейся в собственности менее трех лет, также заявлен имущественный налоговый вычет в связи с приобретением жилого дома в размере 1 000 000 руб., и заявлен стандартный вычет на ребенка в размере 5600 руб. Сумма налога, подлежащего возврату из бюджета, по данным налогоплательщика, составила 4379 руб. По результату проверки налоговым органом доначислена сумма налога в размере 45292 руб. (1 900 000 руб.– 1000000 руб. — 546000 руб. – 5600 рублей). *13% . Сумма налога к уплате образовалась в связи с тем, что с суммы расходов, затраченной на покупку жилого дома исключена сумма материнского капитала, согласно ст.220 Налогового кодекса.

Таким образам при администрировании налога на доходы физических лиц работа проводится как с декларациями с суммами к доплате в бюджет, так и с суммами возмещения из бюджета.

Кем устанавливается начальная дата проверки 3-НДФЛ и где зафиксирован день ее окончания

В отношении сроков проверки и даты ее завершения в п. 2 ст. 88 НК РФ определено следующее:

- Для начала отсчета длительности проверочных процедур не нужны какие-либо разрешения и дополнительные согласования с начальством и иными инстанциями. Проверка считается начавшейся с даты поступления 3-НДФЛ в инспекцию.

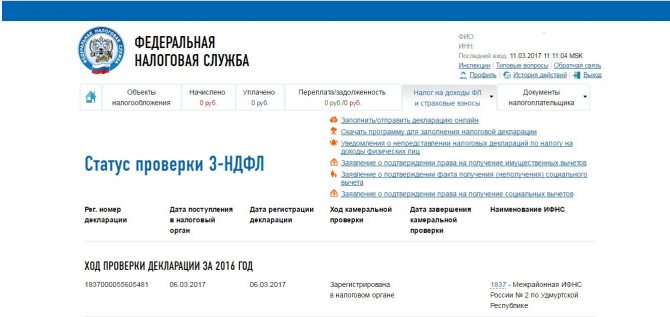

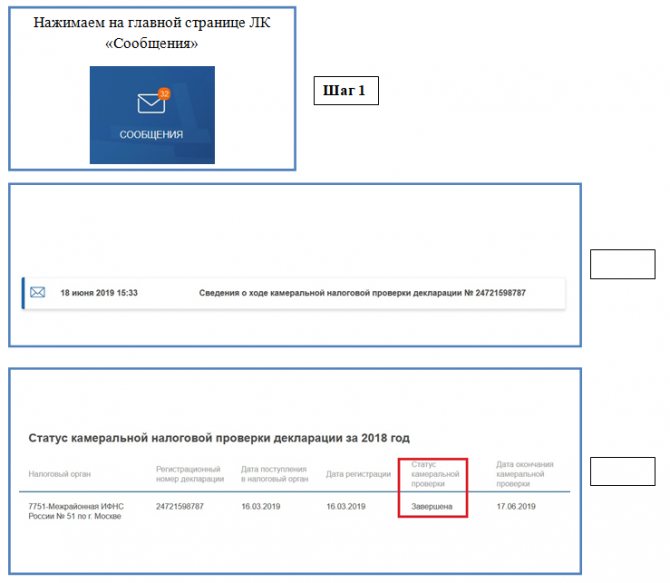

- О факте завершения проверки 3-НДФЛ можно узнать, не посещая налоговую инспекцию. На сайте ФНС (www.nalog.ru), в личном кабинете налогоплательщика — физического лица, во вкладке «Жизненные ситуации» предусмотрена возможность отражения информации о протекании камеральной проверки 3-НДФЛ и сроке ее окончания.

Как удаленно взаимодействовать с налоговиками при подаче 3-НДФЛ, см. в материале «Порядок заполнения декларации 3-НДФЛ в личном кабинете».

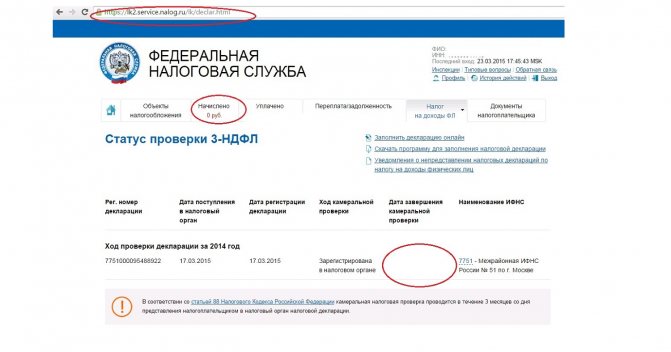

Статусы камеральной проверки

Не так давно ФНС разработала собственный портал, где все налогоплательщики могут получить оперативный доступ к информации, напрямую поступающей из инспекции. Для получения доступа нужно лишь создать свой личный кабинет на сайте службы https://www.nalog.ru. Поэтапно введите личные данные налогоплательщика, подтвердите владение почтой и/или телефоном, указанными при регистрации, и вы сможете пользоваться услугами ресурса.

Сразу заметим, что статус, приведенный в личном кабинете налогоплательщика, очень условен. 100% от общего срока представляют 90 суток, отведенных налоговой инспекции для проведения проверки. Таким образом, 1% в статусе означает 0,9 суток.

Скажем, если в личном кабинете сказано, что камеральная проверка (КП) завершена на 44%, это означает, что процесс длится почти 40 суток. Соответственно, до момента окончания остается 50 дней. Статус показывает лишь приблизительное состояние проверки и не учитывает массу факторов: загруженность ФНС; объем данных, отображенных в декларации — чем их больше, тем сложнее проверка; верность предоставленных сведений и т.д.

Читайте также: Можно ли оплатить ндфл раньше выплаты зарплаты в 2021 году

Полномочия налоговой инспекции по продлению срока проверки 3-НДФЛ

Обозначенный в п. 2 ст. 88 НК РФ срок камеральной проверки 3-НДФЛ не может превышать 3 месяцев.

Однако в случае уточнения сведений, указанных в первоначально поданной 3-НДФЛ (отправки налогоплательщиком уточненной декларации), проверка первичного отчета моментально прекращается и начинаются новые контрольные процедуры уже в отношении вновь поступившего отчета.

Поскольку количество корректировок 3-НДФЛ законом не регламентировано, общий срок проверки 3-НДФЛ (при подаче нескольких уточненок) может значительно превысить 3-месячный.

Иные основания для продления периода проверки 3-НДФЛ в НК РФ отсутствуют.

Подробности о причинах и схемах уточнения первоначальных сведений в 3-НДФЛ см. в материале «Каков код корректировки для налоговой декларации 3-НДФЛ?».

Много вопросов возникает у налогоплательщиков при получении вычетов. На актуальные вопросы возмещения НДФЛ из бюджета отвечает эксперт КонсультантПлюс Е. П. Зобова. Получите пробный доступ к системе и бесплатно читайте о нюансах камералки по НДФЛ и особенностях предоставления вычетов налогоплательщикам.

Длительность по закону

Пунктом 2 статьи 88 Налогового кодекса РФ четко установлено, сколько длится камеральная проверка 3-НДФЛ – максимум 3 месяца со дня сдачи этой декларации. Исключений из данного правила нет. Причем этот срок актуален не только для формы 3-НДФЛ, а для любой налоговой отчетности.

Если подаёте декларацию почтовым отправлением, то срок камеральной проверки этой 3-НДФЛ стартует не с дня, когда документ считается поданным, а с даты получения налоговиками соответствующего почтового отправления с описью вложения. Логика здесь простая: инспекция не может начать проверку до получения на руки пакета документов. Это подтверждают разъяснения Минфина России от 19.06.2012 № 03-02-08/52.

Инспектор начинает ревизию и сопоставление всего сданного пакета документов автоматически: какого-либо специального разрешения руководства ИФНС ему на это не нужно.

На установленные законом сроки камеральной проверки декларации 3-НДФЛ не влияет, что именно заявил плательщик в этом отчете:

- только доходы за прошедший календарный год;

- только положенные ему вычеты;

- и доходы, и вычеты.

И только в одном случае сроки камеральной проверки налоговой декларации 3-НДФЛ подлежат аннулированию. Это когда инспектор еще не закончил проверять первичный отчет, а физлицо уже сдало исправленный (уточненный) вариант этой декларации. Значит, 3 месяца стартуют заново. Об этом сказано в тоже пункте 2 статьи 88 НК РФ.

Проводить повторную камеральную проверку 3-НДФЛ инспекция не имеет законного права.

Также учтите, что инспекции разрешено анализировать только тот период, за который сдан отчетный документ. При этом, если вы хотите вернуть подоходный налог за 2 или 3 года сразу, то придется подать по одной декларации за каждый из них. Поэтому сколько длится камеральная проверка декларации 3-НДФЛ в целом зависит еще и от количества:

- поданных деклараций 3-НДФЛ;

- заявленных вычетов.

Подобнее о форме 3-НДФЛ мы написали в статье: «Новая форма 3-НЛФЛ в 2021 году».

Нарушение сроков камеральной проверки 3-НДФЛ

Продолжительность камеральной проверки 3-НДФЛ строго регламентирована налоговым законодательством РФ и составляет 3 месяца с даты представления декларации. Продлить камеральную проверку инспектор может только в том случае, если вы подадите уточненную декларацию. Тогда камеральная проверка первичной декларации прекращается и начинаются новые контрольные процедуры по проверке уточненки.

Читайте также: Статья 346.32 НК РФ. Порядок и сроки уплаты единого налога (действующая редакция)

Если налоговая нарушает сроки камеральной проверки 3-НДФЛ, рекомендуем обратиться в ФНС. Налоговый инспектор быстро проверит по базе с чем связана задержка.

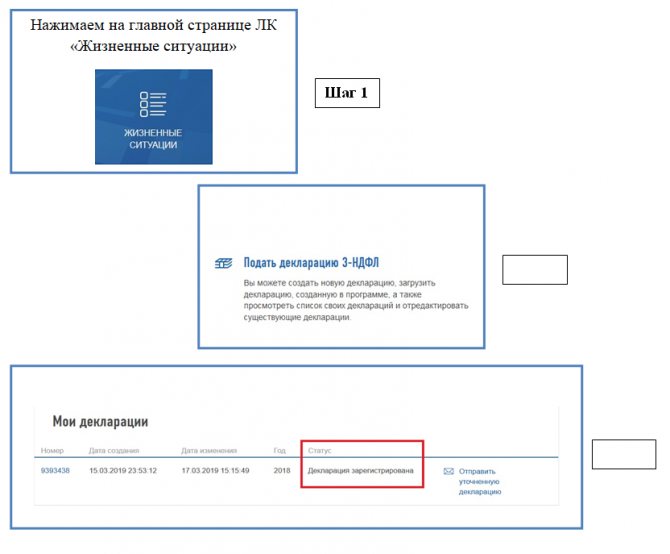

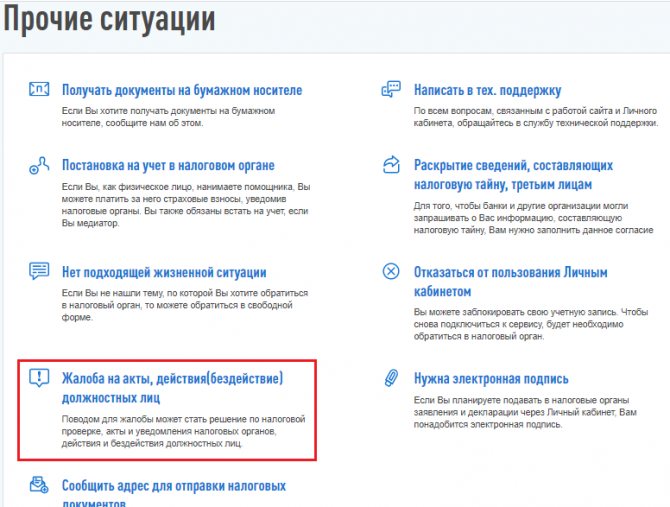

Помимо очного обращения вы вправе подать жалобу о бездействии сотрудников налогового органа через личный кабинет налогоплательщика. Для этого перейдите в раздел «Жизненные ситуации», далее «Прочие ситуации» и выберите «Жалоба на акты, действия(бездействие) должностных лиц». Жалобу нужно описать, ссылаясь на нормы НК РФ.

Что такое камеральная проверка и зачем нужна?

Неважно, с какой именно целью гражданин подает декларацию — за вычетом, по обязательному основанию или по иным причинам. Инспектор ФНС, получая данные в документе, должен знать, не нарушил ли налогоплательщик законодательство РФ, в том числе и налоговое.

Камеральная проверка — это комплекс мер, осуществляемых инспекторами ФНС в целях проверить реальное положение дел у декларанта. Задач у проверки несколько:

- Выяснить, является ли правдой все, что изложено налогоплательщиком в 3-НДФЛ;

- Проверить, есть ли у гражданина деньги, ценные бумаги либо же иные активы, сокрытые им от налогов и в целом от государства.

Срок выплаты после камеральной проверки 3 ндфл

В случае положительного решения по окончании камеральной проверки сроки возврата налога составляют не более 1 месяца с даты получения вашего заявления (а если вы его подавали вместе с декларацией, с даты окончания камеральной проверки).

Если же налоговая просрочила срок возврата налога, можно также обратиться в ФНС лично или через личный кабинет налогоплательщика. Жалоба при нарушении сроков камеральной проверки 3 ндфл или при нарушении срока возврата налога составляется в произвольной форме. Например, так:

Нарушения по камеральным проверкам

При проведении камеральной проверки конкретных декларации и/или расчетов анализируется вся отчетность налогоплательщика за этот период. Данные, указанные в общей отчетности, сравниваются с проверяемой. Как раз при этом анализе выявляется большая часть нарушений. Анализируются данные из внешних источников, полученные сведения от контрагентов налогоплательщиков, предыдущие камеральные проверки.

Нарушения устанавливаются различные:

1) простые арифметические ошибки;

2) несовпадение налоговой базы НДС и налога на прибыль;

3) расхождения данных 6-НДФЛ и РСВ;

4) нарушение порядка восстановления НДС по уплаченным авансовым платежам;

5) предоставление неполного комплекта документов при возмещении НДС из бюджета или по убыткам;

6) занижение выручки;

7) завышение расходов;

по ЕНВД и ПСН несоответствие физического показателя количества работников с данными 6-НДФЛ и РСВ;

9) отсутствие документов, подтверждающих налоговые льготы;

10) расчеты налога на имущество без учета кадастровой стоимости данного имущества.

Это наиболее распространенные нарушения, которые выявляются при камеральных налоговых проверках. Все их описать невозможно. Но, как показывает статистика, 90 процентов нарушений и ошибок допускают налогоплательщики по своей невнимательности. Это объясняется и большой загруженностью бухгалтеров, и отсутствием опыта. Но нужно также понимать, что эта невнимательность может дорого обойтись для организации. Поэтому очень тщательно проверяйте правильность заполнения всех форм отчетности, не тяните со сдачей до последнего дня, сопоставляйте данные отчетов, заранее формируйте пакеты документов по убыткам и возмещению НДС.

Итоги

Срок проверки 3-НДФЛ может быть различным (от 1 дня до нескольких недель), но не может превышать 3 месяцев.

Если налогоплательщик обнаружил в указанных в 3-НДФЛ сведениях неточности или ошибки, он может откорректировать их с помощью уточненной декларации. В этом случае проверка первоначальной декларации прекращается, а уточненный отчет подвергается контрольным процедурам с самого начала в полном объеме.

Источники: налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

От чего зависит?

Продолжительность камеральной ревизии внутри трехмесячного срока зависит от множества факторов:

Читайте также: Самозанятые граждане в 2021: виды деятельности, налоги, регионы

- объема информации, представленной в декларации;

- числа поданных 3-НДФЛ;

- перечня подтверждающей документации;

- видов и количества заявленных вычетов;

- правильности, точности и достоверности сведений;

- загруженности инспектора.

ВНИМАНИЕ! Для сокращения срока рассмотрения рекомендуется заполнять отчетность согласно обозначенным стандартам.

Для этого удобно воспользоваться формами онлайн-сервисов или спецпрограммой «Декларация». Действующую редакцию скачивают на официальном ресурсе ФНС. Точность вносимых данных и отсутствие противоречий с подтверждающей документацией также сокращают продолжительность ревизии.

Кем устанавливается начальная дата?

Началом проверки выступает день получения ИФНС декларации и сопутствующих документов. При запуске ревизии соблюдают условия:

- Для начала проверки не требуются разрешения или согласования с начальством ИФНС и иными инстанциями.

- Процесс запускается без уведомления лица, подавшего 3-НДФЛ.

- При направлении декларации почтой процесс стартует со дня получения ИФНС письма с описью.

О начале ревизии гражданин может узнать в личном кабинете налогоплательщика.

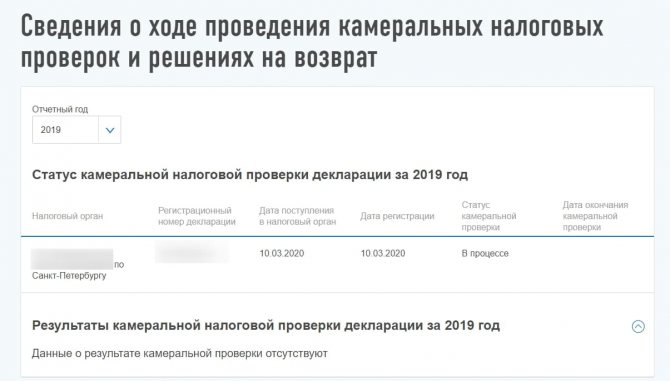

Где зафиксирован день ее окончания?

О завершении камеральной проверки налогоплательщику не сообщают. Информирование проводится только при выявлении инспектором ошибок и неточностей.

Узнать об окончании ревизии возможно:

- при личном посещении ИФНС;

- связавшись с инспектором по телефону;

- онлайн — посредством кабинета налогоплательщика.

Последний способ наиболее удобен, поскольку на ресурсе зафиксирована предельная дата завершения ревизии, статус рассмотрения регулярно обновляется.

Уточненная декларация во время камеральной проверки

Если плательщик налога или взносов подает уточненные формы в период камерального контроля первичной отчетности, то фискалы не будут оформлять акт и выносить решение по ней, даже если нашли нарушения. Инспекторы сразу начнут проверять «уточненку».

Причем будут делать это в том же порядке, что и при проверке изначально представленной формы (п. 9.1 ст. 88 НК РФ).

Если «уточненку» признают непредставленной, то будет возобновлена камеральная проверка первичной декларации (п. 9.1 ст. 88 НК РФ).

Срок сдачи скорректированной формы зависит от того, как налогоплательщик обнаружил огрехи в первоначальной декларации.

Если ошибки в отчетности выявила ИФНС и направила требование о подаче пояснений или уточненной декларации в рамках камеральной проверки, то сдать «уточненку» нужно в течение 5 рабочих дней после получения соответствующего требования (пп. 2, 6 ст. 6.1, п. 3 ст. 88 НК РФ).

Если же компания обнаружила ошибку самостоятельно, то конкретных сроков для подачи исправленной декларации нет. Но в этом случае важно, привела ли ошибка к недоплате налога или нет. Так, в случае занижения налоговой базы необходимо в спешном порядке подать уточненную форму. Если срок подачи отчетной формы не истек, а инспекция не нашла ошибку в первичной форме, то представление «уточненки» позволит избежать штрафа за нарушение сроков уплаты налога. При этом важно перечислить в бюджет задолженность по налогу и пени.

Если недочеты в отчетности привели к переплате налога, то подать уточненный бланк можно в любое время. При этом вернуть или перечесть переплату можно, только если с даты уплаты налога прошло не более трех лет. До подачи заявления о возврате (зачете) нужно подать уточненную декларацию, в которой исправлена ошибка.

Если к декларации на возмещение НДС в заявительном порядке, то придется вернуть возмещенный налог с процентами (п. 24 ст. 176.1 НК РФ).

Влияние срока на вычет НДФЛ: материальная заинтересованность в скорости проверки

Как оказалось, проведение камеральной проверки 3-НДФЛ с соблюдением установленных сроков может быть выгодно не только инспектору, который рискует получить дисциплинарное взыскание за несоблюдение установленных требований, а и самому налогоплательщику. Это касается людей, рассчитывающих на получение средств в форме налогового вычета по расходам. Затягивание процесса для них весьма нежелательно, поэтому они лучше других разбираются в юридическом аспекте ситуации.

В частности, минимально установленный срок получения вычетов из 3-НДФЛ составляет 4 месяца, а не 3, как сама проверка. Объясняется добавление его очень просто — по закону на начисление средств налогового вычета соответствующим фондам даётся месяц. На практике же ждать 120 дней приходится редко, хотя и такие случаи бывают.