- Важные изменения

- Виды расчетов

- С подотчетными лицами

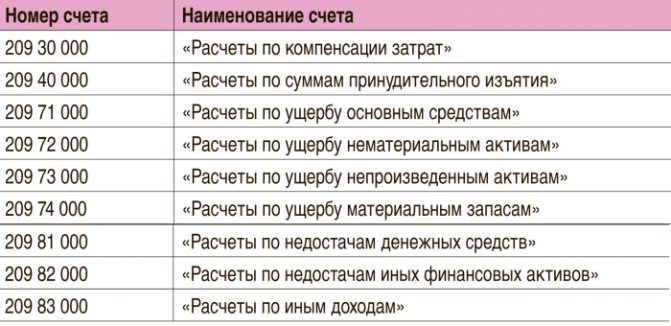

- По недосдачам

- С учредителем

- С прочими дебиторами

- Об авторе

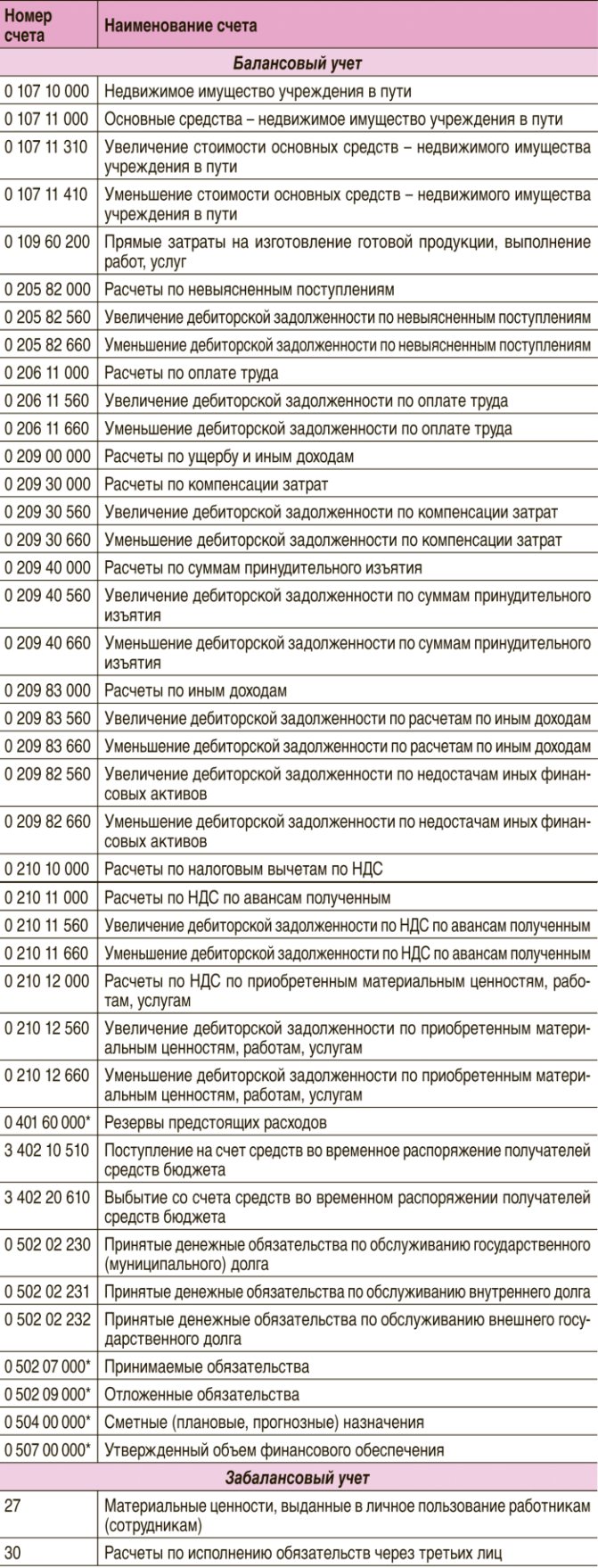

- Единый план счетов

- ГЛАВБУХ-ИНФО

- Памятка по актуальным изменениям

- Что изменилось в Инструкции № 157н

- Особенности применения

- Применение Инструкции 162н по бюджетному учету

- Первичные и учетные документы

- Правила формирования номера счета

- Отчетность бюджетников

- Отражение операций по расчетам по денежным задаткам на участие в конкурсе, аукционе.

- Документы, полезные в работе бухгалтера

- Правила переноса оборотов по счетам

Важные изменения

Минфин России приказом от 14.09.2020 № 198н обновил приказ 157н и единый план счетов. Приказ отправлен на регистрацию в Минюст и еще не вступил в силу. Планируется, что все изменения начнут действовать с 01.01.2021 и будут применяться при составлении годовой бухгалтерской отчетности.

Обновленная инструкция по ведению бюджетного учета в бюджетных учреждениях выглядит так:

- Коды КОСГУ по подстатьям статей 560, 660, 730 и 830 при завершении года по счетам с остатками не обнуляются.

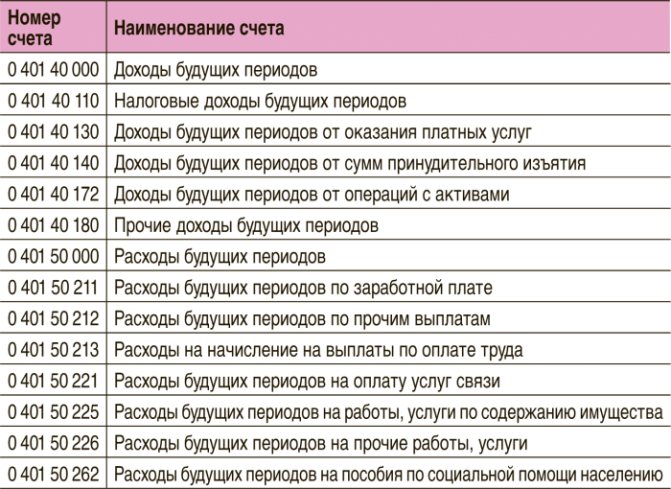

- Доходы будущих периодов разделяются по датам признания в учете. В финансовом результате текущего года суммы учитывают по счету 401 41. Остальные суммы отражают по счету 401 49 «Доходы будущих периодов к признанию в очередные годы».

- Вновь принятый к учету объект основных средств (ОС) после разукомплектования инвентарной группы отмечается новым инвентарным номером. Внутренние инвентарные номера по объектам в составе группы в дальнейшем не используются.

- На забалансовом счете 27 подлежат регистрации ОС в личном использовании работников. Это имущество организации, которое они используют, в том числе, за пределами учреждения и вне рабочего времени — ноутбуки, смартфоны и прочие гаджеты.

Виды расчетов

Для любого бухгалтера бюджетного учреждения одним из самых важных областей применений правил бюджетного учета будет отражение в нем расчетов с разными группами дебиторов и кредиторов.

С подотчетными лицами

Строгий контроль за всеми видами расходования средств распространяется и на расчеты с подотчетными лицами. До сих пор действует требование об оформлении расходных кассовых ордеров при выдаче наличных денег. Отчитываются сотрудники по авансовому отчету с оправдательными документами (для коммерческих организаций эти особенности документооборота уже отменены). Учитываются расчеты на синтетическом счете 020800000, имеющем большое количество аналитических счетов.

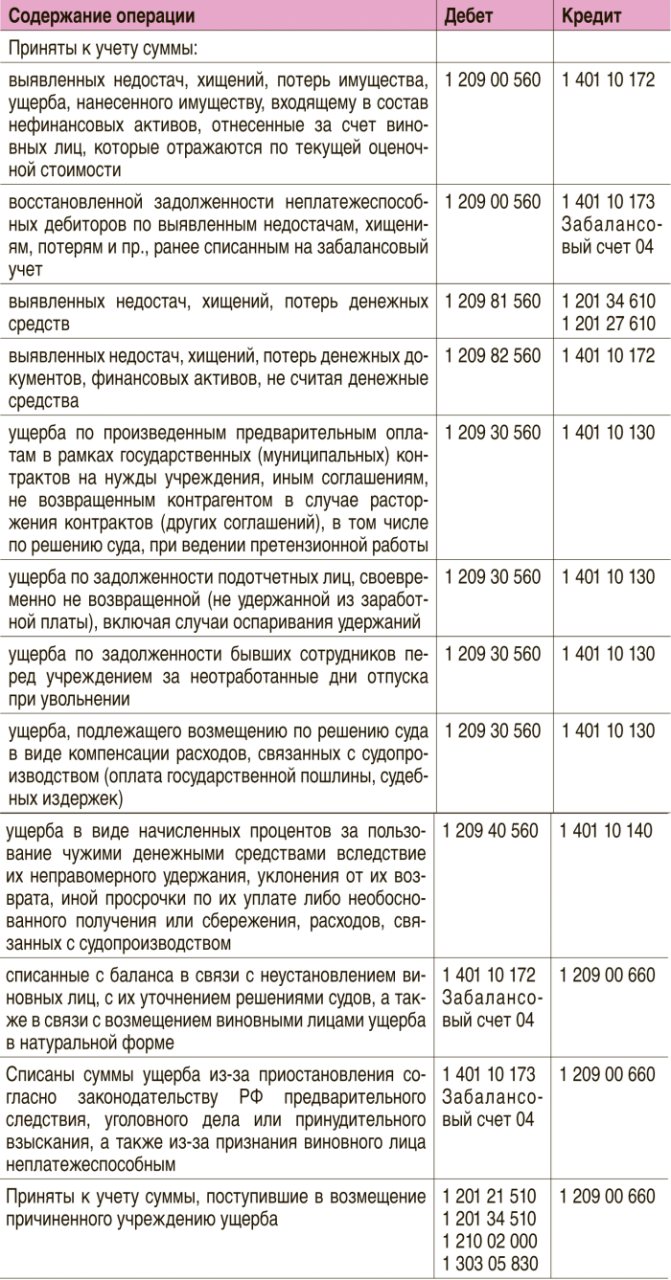

По недосдачам

Если в коммерческих организациях недосдача является частным делом, то в учреждении – это нарушение бюджетной дисциплины. Недосдачи в понимании законодателя при разработке формулировок этой статьи бывают разного характера в зависимости от актива и причин его утраты:

- движимого имущества;

- денежных средств;

- в результате недобросовестных действий контрагентов;

- в виде судебных издержек.

Расчеты по этим видам недосдач отражаются по счету 020900000 «Расчеты по ущербу и иным доходам». Здесь, согласно нормам п. 220 Инструкции №157н, учитываются не только недосдачи, но и хищения, своевременно невозвращенные денежные средства, выданные по авансовому отчету, невозвращенные контрагентами авансовые платежи по расторгнутым государственным контрактам, по суммам судебных издержек.

С учредителем

Для всех видов учреждений их учредителем будет орган власти или определенное министерство. Оно наделяет учреждение имуществом. Расчеты с учредителем являются одним из основных видов расчетов и их неточное или несвоевременное проведение и отражение в учете может привести к применению в отношении уполномоченных лиц мер ответственности. Операции отражаются или ежегодно или перед преобразованием организации в другую форму.

Отражаются они на счете 021006000. В обязательном порядке на этом счете отражается переданное организации учредителем имущество, которым она не может распоряжаться самостоятельно, но пользуется поступающими от него доходами. К такому имущество относится недвижимость и другие дорогостоящие основные средства. Также здесь отражается так называемое «особо ценное движимое имущество» (термин введен одной из инструкций), которое организация приобрела самостоятельно, за счет доходов от своей деятельности.

Вместе с самим имуществом должна отражаться сумма начисленной на него амортизации, которая так и остается здесь, в случае выбытия имущества из ведения до его полной амортизации. Здесь же отражаются целевые субсидии и возврат их неизрасходованной части.

С прочими дебиторами

Этот вид расчетов отражается на синтетическом счету 021005000 «Расчет с дебиторами по доходам» и сопутствующих ему аналитических счетах. На этом же счету учитываются переплаты по налогам. Следует учитывать, что большинство расходов должно быть санкционировано учредителем или в виде утверждения сметы, или в виде предоставления разрешения на совершение конкретной расходной операции.

На субсчете 020502000 отражаются доходы от собственности, на 020503000 – доходы от реализации. Все операции дополнительно отражаются в журналах, которые ведутся по установленным формам.

Таким образом, все правила, регулирующие учет в бюджетных организациях существенно отличаются от правил РСБУ, кроме того, они претерпели ряд структурных изменений, связанных с изменением бюджетной классификации и усилением роли электронного документооборота в отношениях между государственными органами.

Бухгалтеру для того, чтобы ориентироваться во всех этих изменениях, нужно посвятить время изучению инструкций. В этом случае учет будет вестись в соответствии с новыми правилами и не возникнет проблем, связанных со сдачей отчетности.

Об авторе

Григорий Знайко Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Единый план счетов

В 2021 действующая редакция инструкции 157н по бюджетному учету — это единая структура формирования счетов синтетического и аналитического учетов, предназначенная для распределения фактов финансово-хозяйственной деятельности субъекта по активам и пассивам. Помимо порядка формирования счетов бухучета, документ содержит подробные пояснения к правилам применения и оформления записей — бухгалтерских операций.

Кто применяет:

- казенные, БУ и АУ;

- госорганы и органы местного самоуправления;

- финансовые органы и Казначейство;

- внебюджетные фонды всех уровней.

Актуальная инструкция по бухгалтерскому учету в бюджетных учреждениях в 2021 году с последними изменениями:

с изменениями 2021 года

ГЛАВБУХ-ИНФО

III. Корреспонденция счетов бюджетного учета по санкционированию расходов бюджета, осуществляемых финансовыми органами

№

п/п

Содержание операции Номер счета по дебету по кредиту 1 2 3 4 1 Суммы лимитов бюджетных обязательств, утвержденных главному распорядителю бюджетных средств, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»): КРБ 050109000 КРБ 050101000 1.1 на текущий финансовый год; КРБ 050119000 КРБ 050111000 1.2 на первый год, следующий за текущим (на очередной финансовый год); КРБ 050129000 КРБ 050121000 1.3 на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 050139000 КРБ 050131000 1.4 на второй год, следующий за очередным; КРБ 050149000 КРБ 050141000 2 Суммы лимитов бюджетных обязательств, доведенных главному распорядителю бюджетных средств, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»): КРБ 150101000 КРБ 150102000 2.1 на текущий финансовый год; КРБ 150111000 КРБ 150112000 2.2 на первый год, следующий за текущим (на очередной финансовый год); КРБ 150121000 КРБ 150122000 2.3 на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150131000 КРБ 150132000 2.4 на второй год, следующий за очередным; КРБ 150141000 КРБ 150142000 3 Детализация главным распорядителем бюджетных средств показателей доведенных ему лимитов бюджетных обязательств по соответствующим кодам статей, подстатей КОСГУ, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»): КРБ 150102000 КРБ 150102000 3.1 на текущий финансовый год; КРБ 150112000 КРБ 150112000 3.2 на первый год, следующий за текущим (на очередной финансовый год); КРБ 150122000 КРБ 150122000 3.3 на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150132000 КРБ 150132000 3.4 на второй год, следующий за очередным; КРБ 150142000 КРБ 150142000 4 Суммы лимитов бюджетных обязательств, переданных главным распорядителем, распорядителем бюджетных средств подведомственному ему распорядителю: — — — — при условии, что главному распорядителю, распорядителю средств бюджета открыты лицевые счета в одном финансовом органе (территориальном финансовом органе); КРБ 150102000 КРБ 150102000— при условии, что подведомственному распорядителю бюджетных средств открыт лицевой счет в другом территориальном финансовом органе;КРБ 150102000КРБ 150104000а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»): 4.1 на текущий финансовый год; КРБ 150112000 КРБ 150112000,

КРБ 150114000

4.2 на первый год, следующий за текущим (на очередной финансовый год); КРБ 150122000 КРБ 150122000,

КРБ 150124000

4.3 на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150132000 КРБ 150132000,

КРБ 150134000

4.4 на второй год, следующий за очередным; КРБ 150142000 КРБ 150142000,

КРБ 150144000

5 Суммы лимитов бюджетных обязательств, переданных главным распорядителем, распорядителем бюджетных средств получателю бюджетных средств: — — — — при условии, что главному распорядителю, распорядителю и получателю средств бюджета открыты лицевые счета в одном финансовом органе (территориальном финансовом органе); КРБ 150102000 КРБ 150103000 — — при условии, что получателю бюджетных средств открыт лицевой счет в другом территориальном финансовом органе; КРБ 150102000 КРБ 150104000 — а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»): — — 5.1 на текущий финансовый год; КРБ 150112000 КРБ 150113000,

КРБ 150114000

5.2 на первый год, следующий за текущим (на очередной финансовый год); КРБ 150122000 КРБ 150123000,

КРБ 150124000

5.3 на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150132000 КРБ 150133000,

КРБ 150134000

5.4 на второй год, следующий за очередным; КРБ 150142000 КРБ 150143000,

КРБ 150144000

6 Суммы лимитов бюджетных обязательств, полученных распорядителем бюджетных средств, при условии, что главному распорядителю, распорядителю бюджетных средств открыты лицевые счета в разных территориальных финансовых органах, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»): КРБ 150105000 КРБ 150102000 6.1 на текущий финансовый год; КРБ 150115000 КРБ 150112000 6.2 на первый год, следующий за текущим (на очередной финансовый год); КРБ 150125000 КРБ 150122000 6.3 на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150135000 КРБ 150132000 6.4 на второй год, следующий за очередным; КРБ 150145000 КРБ 150142000 7 Детализация распорядителем бюджетных средств показателей доведенных ему лимитов бюджетных обязательств по соответствующим кодам статей, подстатей КОСГУ, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»): КРБ 150102000 КРБ 150102000 7.1 на текущий финансовый год; КРБ 150112000 КРБ 150112000 7.2 на первый год, следующий за текущим (на очередной финансовый год); КРБ 150122000 КРБ 150122000 7.3 на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150132000 КРБ 150132000 7.4 на второй год, следующий за очередным; КРБ 150142000 КРБ 150142000 8 Суммы лимитов бюджетных обязательств, полученных получателем бюджетных средств, при условии, что главному распорядителю, распорядителю, получателю бюджетных средств открыты лицевые счета в разных территориальных финансовых органах, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»): КРБ 150105000 КРБ 150103000 8.1 на текущий финансовый год; КРБ 150115000 КРБ 150113000 8.2 на первый год, следующий за текущим (на очередной финансовый год); КРБ 150125000 КРБ 150123000 8.3 на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150135000 КРБ 150133000 8.4 на второй год, следующий за очередным; КРБ 150145000 КРБ 150143000 9 Детализация получателем бюджетных средств показателей доведенных ему лимитов бюджетных обязательств по соответствующим кодам статей, подстатей КОСГУ, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»): КРБ 150103000 КРБ 150103000 9.1 на текущий финансовый год; КРБ 150113000 КРБ 150113000 9.2 на первый год, следующий за текущим (на очередной финансовый год); КРБ 150123000 КРБ 150123000 9.3 на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150133000 КРБ 150133000 9.4 на второй год, следующий за очередным; КРБ 150143000 КРБ 150143000 10 Суммы бюджетных ассигнований, утвержденных главному распорядителю бюджетных средств и (или) главному администратору источников финансирования дефицита бюджета, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»): КРБ 150309000

КИФ 150309000

КРБ 150301000

КИФ 150301000

10.1 на текущий финансовый год; КРБ 150319000

КИФ 150319000

КРБ 150311000

КИФ 150311000

10.2 на первый год, следующий за текущим (на очередной финансовый год); КРБ 150329000

КИФ 150329000

КРБ 150321000

КИФ 150321000

10.3 на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150339000

КИФ 150339000

КРБ 150331000

КИФ 150331000

10.4 на второй год, следующий за очередным; КРБ 150349000

КИФ 150349000

КРБ 150341000

КИФ 150341000

11 Суммы бюджетных ассигнований, доведенных главному распорядителю бюджетных средств и (или) главному администратору источников финансирования дефицита бюджета, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»): КРБ 150301000

КИФ 150301000

КРБ 150302000

КИФ 150302000

11.1 на текущий финансовый год; КРБ 150311000

КИФ 150311000

КРБ 150312000

КИФ 150312000

11.2 на первый год, следующий за текущим (на очередной финансовый год); КРБ 150321000

КИФ150321000

КРБ 150322000

КИФ 150322000

11.3 на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150331000

КИФ150331000

КРБ 150332000

КИФ150332000

11.4 на второй год, следующий за очередным; КРБ 150341000

КИФ 150341000

КРБ 150342000

КИФ150342000

12 Детализация главным распорядителем бюджетных средств и (или) главным администратором источников финансирования дефицита бюджета показателей доведенных ему бюджетных ассигнований по соответствующим кодам статей, подстатей КОСГУ, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»): КРБ 150302000

КИФ 150302000

КРБ 150302000

КИФ 150302000

12.1 на текущий финансовый год; КРБ 150312000

КИФ 150312000

КРБ 150312000

КИФ 150312000

12.2 на первый год, следующий за текущим (на очередной финансовый год); КРБ 150322000

КИФ 150322000

КРБ 150322000

КИФ 150322000

12.3 на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150332000

КИФ 150332000

КРБ 150332000

КИФ 150332000

12.4 на второй год, следующий за очередным; КРБ 150342000

КИФ 150342000

КРБ 150342000

КИФ 150342000

13 Суммы бюджетных ассигнований, переданных главным распорядителем, распорядителем бюджетных средств подведомственному ему распорядителю, а также переданных главным администратором, уполномоченным администратором источников финансирования дефицита бюджета подведомственному ему администратору: — — — — при условии, что главному распорядителю, распорядителю средств бюджета, главному администратору, администратору источников финансирования дефицита бюджета открыты лицевые счета в одном финансовом органе (территориальном финансовом органе); КРБ 150302000

КИФ150302000

КРБ 150302000

КИФ150302000

— — при условии, что распорядителю бюджетных средств, администратору источников финансирования дефицита бюджета открыт лицевой счет в другом территориальном финансовом органе; КРБ 150302000

КИФ150302000

КРБ 150304000

КИФ150304000

— а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»): — — 13.1 на текущий финансовый год; КРБ 150312000 КРБ 150312000,

КРБ 150314000

— — КИФ 150312000 КИФ 150312000,

КИФ 150314000

13.2 на первый год, следующий за текущим (на очередной финансовый год); КРБ 150322000 КРБ 150322000,

КРБ 150324000

— — КИФ 150322000 КИФ 150322000,

КИФ 150324000

13.3 на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150332000 КРБ 150332000,

КРБ 150334000

— — КИФ 150332000 КИФ 150332000,

КИФ 150334000

13.4 на второй год, следующий за очередным; КРБ 150342000 КРБ 150342000,

КРБ 150344000

КИФ 150342000 КИФ 150342000,

КИФ 150344000

14Суммы бюджетных ассигнований, переданных главным распорядителем, распорядителем бюджетных средств получателю бюджетных средств, а также переданных главным администратором, уполномоченным администратором источников финансирования дефицита бюджета подведомственному администратору: — — при условии, что главному распорядителю, распорядителю, получателю средств бюджета, главному администратору,администратору источников финансирования дефицита бюджета открыты лицевые счета в одном финансовом органе (территориальном финансовом органе); КРБ 150302000

КИФ150302000

КРБ 150303000

КИФ150303000

— — при условии, что получателю бюджетных средств, администратору финансирования дефицита бюджета открыт лицевой счет в другом территориальном финансовом органе; КРБ 150302000

КИФ150302000

КРБ 150304000

КИФ150304000

— а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»): — — 14.1 на текущий финансовый год; КРБ 150312000 КРБ 150313000,

КРБ 150314000

— — КИФ 150312000 КИФ 150313000,

КИФ 150314000

14.2 на первый год, следующий за текущим (на очередной финансовый год); КРБ 150322000 КРБ 150323000,

КРБ 150324000

— — КИФ 150322000 КИФ 150323000,

КИФ 150324000

14.3 на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150332000 КРБ 150333000,

КРБ 150334000

— — КИФ 150332000 КИФ150333000,

КИФ 150334000

14.4 на второй год, следующий за очередным; КРБ 150342000 КРБ 150343000,

КРБ 150344000

— — КИФ 150342000 КИФ150343000,

КИФ 150344000

15 Суммы бюджетных ассигнований, полученных распорядителем бюджетных средств и (или) уполномоченным администратором источников финансирования дефицита бюджета, при условии, что главному распорядителю, распорядителю бюджетных средств и (или) главному администратору, уполномоченному администратору источников финансирования дефицита бюджета открыты лицевые счета в разных территориальных финансовых органах, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»): КРБ 150305000

КИФ150305000

КРБ 150302000

КИФ150302000

15.1 на текущий финансовый год; КРБ 150315000

КИФ150315000

КРБ 150312000

КИФ 150312000

15.2 на первый год, следующий за текущим (на очередной финансовый год); КРБ 150325000

КИФ 150325000

КРБ 150322000

КИФ150322000

15.3 на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150335000

КИФ 150335000

КРБ 150332000

КИФ150332000

15.4 на второй год, следующий за очередным; КРБ 150345000

КИФ150345000

КРБ 150342000

КИФ150342000

16 Детализация распорядителем бюджетных средств и (или) уполномоченным администратором источников финансирования дефицита бюджета показателей доведенных ему бюджетных ассигнований по соответствующим кодам статей, подстатей КОСГУ, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»): КРБ 150302000

КИФ 150302000

КРБ 150302000

КИФ 150302000

16.1 на текущий финансовый год; КРБ 150312000

КИФ 150312000

КРБ 150312000

КИФ 150312000

16.2 на первый год, следующий за текущим (на очередной финансовый год); КРБ 150322000

КИФ 150322000

КРБ 150322000

КИФ 150322000

16.3 на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150332000

КИФ 150332000

КРБ 150332000

КИФ 150332000

16.4 на второй год, следующий за очередным; КРБ 150342000

КИФ 150342000

КРБ 150342000

КИФ 150342000

17 Суммы бюджетных ассигнований, полученных в установленном порядке получателем бюджетных средств, администратором источников финансирования дефицита бюджета, при условии, что главному распорядителю, распорядителю, получателю бюджетных средств, и (или) главному администратору, администратору источников финансирования дефицита бюджета открыты лицевые счета в разных территориальных финансовых органах, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»): КРБ 150305000

КИФ150305000

КРБ 150303000

КИФ 15030000

17.1 на текущий финансовый год; КРБ 150315000

КИФ 150315000

КРБ 150313000

КИФ 150313000

17.2 на первый год, следующий за текущим (на очередной финансовый год); КРБ 150325000

КИФ 150325000

КРБ 150323000

КИФ150323000

17.3 на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150335000

КИФ150335000

КРБ 150333000

КИФ 150333000

17.4 на второй год, следующий за очередным; КРБ 150345000

КИФ150345000

КРБ 150343000

КИФ150343000

18 Детализация получателем бюджетных средств и (или) администратором источников финансирования дефицита бюджета показателей доведенных ему бюджетных ассигнований по соответствующим кодам статей, подстатей КОСГУ, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»): КРБ 150303000

КИФ 150303000

КРБ 150303000

КИФ 150303000

18.1 на текущий финансовый год; КРБ 150313000

КИФ 150313000

КРБ 150313000

КИФ 150313000

18.2 на первый год, следующий за текущим (на очередной финансовый год); КРБ 150323000

КИФ 150323000

КРБ 150323000

КИФ 150323000

18.3 на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150333000

КИФ 150333000

КРБ 150333000

КИФ 150333000

18.4 на второй год, следующий за очередным; КРБ 150343000

КИФ 150343000

КРБ 150343000

КИФ 150343000

19 Суммы бюджетных обязательств, принятых получателем бюджетных средств в пределах доведенных ему лимитов бюджетных обязательств, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»): КРБ 150103000 КРБ 150201000 19.1 на текущий финансовый год; КРБ 150113000 КРБ 150211000 19.2 на первый год, следующий за текущим (на очередной финансовый год); КРБ 150123000 КРБ 150221000 19.3 на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150133000 КРБ 150231000 19.4 на второй год, следующий за очередным; КРБ 150143000 КРБ 150241000 20 Суммы бюджетных обязательств, принятых получателем средств бюджета и (или) администратором источников финансирования дефицита бюджета, подлежащих исполнению за счет доведенных ему бюджетных ассигнований, а также суммы изменений, внесенных в течение финансового года (увеличение со знаком «плюс», уменьшение со знаком «минус»): КРБ 150303000

КИФ 150303000

КРБ 150201000

КИФ 150201000

20.1 на текущий финансовый год; КРБ 150313000

КИФ 150313000

КРБ 150211000

КИФ 150211000

20.2 на первый год, следующий за текущим (на очередной финансовый год); КРБ 150323000

КИФ 150323000

КРБ 150221000

КИФ 150221000

20.3 на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150333000

КИФ 150333000

КРБ 150231000

КИФ150231000

20.4 на второй год, следующий за очередным; КРБ 150343000

КИФ 150343000

КРБ 150241000

КИФ150241000

IV. Корреспонденция счетов бюджетного учета по операциям переноса показателей санкционирования расходов бюджета, сформированных по итогам отчетного финансового года, осуществляемых главными распорядителями, распорядителями, получателями средств бюджета, главными администраторами, администраторами источников финансирования дефицита бюджета, финансовыми органами

№п/п Содержание операции Номер счета по дебету По кредиту 1 2 3 4— Перенос показателей лимитов бюджетных обязательств, сформированных по итогам отчетного финансового года — —1 Перенос показателей доведенных главному распорядителю бюджетных средств утвержденных финансовым органом лимитов бюджетных обязательств: КРБ 150101000 КРБ 150101000 1.1 показателей первого года, следующего за текущим (очередного финансового года) — на текущий финансовый год; КРБ 150111000 КРБ 150121000 1.2 показателей второго года, следующего за текущим (первого года, следующего за очередным) — на первый год, следующий за текущим (на очередной финансовый год); КРБ 150121000 КРБ 150131000 1.3 показателей второго года, следующего за очередным — на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150131000 КРБ 1501410002 Перенос показателей лимитов бюджетных обязательств доведенных главному распорядителю, распорядителю бюджетных средств к распределению: КРБ 150102000 КРБ 150102000 2.1 показателей первого года, следующего за текущим (очередного финансового года) — на текущий финансовый год; КРБ 150122000 КРБ 150112000 2.2 показателей второго года, следующего за текущим (первого года, следующего за очередным) — на первый год, следующий за текущим (на очередной финансовый год); КРБ 150132000 КРБ 150122000 2.3 показателей второго года, следующего за очередным — на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150142000 КРБ 150132000 3 Перенос показателей лимитов бюджетных обязательств получателей бюджетных средств: КРБ 150103000 КРБ 150103000 3.1 показателей первого года, следующего за текущим (очередного финансового года) — на текущий финансовый год; КРБ 150123000 КРБ 150113000 3.2 показателей второго года, следующего за текущим (первого года, следующего за очередным) — на первый год, следующий за текущим (на очередной финансовый год); КРБ 150133000 КРБ 150123000 3.3 показателей второго года, следующего за очередным — на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150143000 КРБ 150133000 4 Перенос показателей переданных главным распорядителем, распорядителем бюджетных средств лимитов бюджетных обязательств: КРБ 150104000 КРБ 150104000 4.1 показателей первого года, следующего за текущим (очередного финансового года) — на текущий финансовый год; КРБ 150124000 КРБ 150114000 4.2 показателей второго года, следующего за текущим (первого года, следующего за очередным) — на первый год, следующий за текущим (на очередной финансовый год); КРБ 150134000 КРБ 150124000 4.3 показателей второго года, следующего за очередным — на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150144000 КРБ 150134000 5 Перенос показателей лимитов бюджетных обязательств полученных получателями бюджетных средств: КРБ 150105000 КРБ 150105000 5.1 показателей первого года, следующего за текущим (очередного финансового года) — на текущий финансовый год; КРБ 150115000 КРБ 150125000 5.2 показателей второго года, следующего за текущим (первого года, следующего за очередным) — на первый год, следующий за текущим (на очередной финансовый год); КРБ 150125000 КРБ 150135000 5.3 показателей второго года, следующего за очередным — на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150135000 КРБ 150145000 6 Перенос финансовым органом показателей лимитов бюджетных обязательств утвержденных главному распорядителю бюджетных средств: КРБ 150109000 КРБ 150109000 6.1 показателей первого года, следующего за текущим (очередного финансового года) — на текущий финансовый год; КРБ 15019000 КРБ 150129000 6.2 показателей второго года, следующего за текущим (первого года, следующего за очередным) — на первый год, следующий за текущим (на очередной финансовый год); КРБ 150129000 КРБ 150139000 6.3 показателей второго года, следующего за очередным — на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150139000 КРБ 150149000 — Перенос показателей бюджетных ассигнований, сформированных по итогам отчетного

финансового года

— — 7 Перенос показателей доведенных главному распорядителю бюджетных средств, главному администратору источников финансирования дефицита бюджета утвержденных финансовым органом бюджетных ассигнований: КРБ 150301000

КИФ 150301000

КРБ 150301000

КИФ 150301000

7.1 показателей первого года, следующего за текущим (очередного финансового года) — на текущий финансовый год; КРБ 150311000

КИФ 150311000

КРБ 150321000

КИФ 150321000

7.2 показателей второго года, следующего за текущим (первого года, следующего за очередным) — на первый год, следующий за текущим (на очередной финансовый год); КРБ 150321000

КИФ 150321000

КРБ 150331000

КИФ 150331000

7.3 показателей второго года, следующего за очередным — на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150331000

КИФ 150331000

КРБ 15034100

0КИФ 150341000

8 Перенос показателей доведенных главному распорядителю, распорядителю бюджетных средств, главному администратору, уполномочен-ному администратору источников финансиро-вания дефицита бюджета утвержденных бюджетных ассигнований: КРБ 150302000

КИФ 150302000

КРБ 150302000

КИФ 150302000

8.1 показателей первого года, следующего за текущим (очередного финансового года) — на текущий финансовый год; КРБ 150322000

КИФ 150322000

КРБ 150312000

КИФ 150312000

8.2 показателей второго года, следующего за текущим (первого года, следующего за очередным) — на первый год, следующий за текущим (на очередной финансовый год); КРБ 150332000

КИФ 150332000

КРБ 150322000

КИФ 150322000

8.3 показателей второго года, следующего за очередным — на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150342000

КИФ 150342000

КРБ 150332000

КИФ 150332000

9 Перенос показателей доведенных получателю бюджетных средств, администратору источников финансирования дефицита бюджета утвержденных бюджетных ассигнований: КРБ 150303000

КИФ 150303000

КРБ 150303000

КИФ 150303000

9.1 показателей первого года, следующего за текущим (очередного финансового года) — на текущий финансовый год; КРБ 150323000

КИФ 150323000

КРБ 150313000

КИФ 150313000

9.2 показателей второго года, следующего за текущим (первого года, следующего за очередным) — на первый год, следующий за текущим (на очередной финансовый год); КРБ 150333000

КИФ 150333000

КРБ 150323000

КИФ 150323000

9.3 показателей второго года, следующего за очередным — на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150343000

КИФ 150343000

КРБ 150333000

КИФ 150333000

10 Перенос показателей распределенных главным распорядителем, распорядителем бюджетных средств, главным администратором, уполномоченным администратором источников финансирования дефицита бюджета бюджетных ассигнований: КРБ 150304000

КИФ 150304000

КРБ 150304000

КИФ 150304000

10.1 показателей первого года, следующего за текущим (очередного финансового года) — на текущий финансовый год; КРБ 150324000

КИФ 150324000

КРБ 150314000

КИФ 150314000

10.2 показателей второго года, следующего за текущим (первого года, следующего за очередным) — на первый год, следующий за текущим (на очередной финансовый год); КРБ 150334000

КИФ 150334000

КРБ 150324000

КИФ 150324000

10.3 показателей второго года, следующего за очередным — на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150344000

КИФ 150344000

КРБ 150334000

КИФ 150334000

11 Перенос получателем, распорядителем бюджетных средств, администратором источников финансирования дефицита бюджета показателей полученных бюджетных ассигнований: КРБ 150305000

КИФ 150305000

КРБ 150305000

КИФ 150305000

11.1 показателей первого года, следующего за текущим (очередного финансового года) — на текущий финансовый год; КРБ 150315000

КИФ 150315000

КРБ 150325000

КИФ 150325000

11.2 показателей второго года, следующего за текущим (первого года, следующего за очередным) — на первый год, следующий за текущим (на очередной финансовый год); КРБ 150325000

КИФ 150325000

КРБ 150335000

КИФ 150335000

11.3 показателей второго года, следующего за очередным — на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150335000

КИФ 150335000

КРБ 150345000

КИФ 150345000

12 Перенос показателей утвержденных главному распорядителю бюджетных средств, главному администратору источников финансирования дефицита бюджета финансовым органом бюджетных ассигнований: КРБ 150309000

КИФ 150309000

КРБ 150309000

КИФ 150309000

12.1 показателей первого года, следующего за текущим (очередного финансового года) — на текущий финансовый год; КРБ 150319000

КИФ 150319000

КРБ 150329000

КИФ 150329000

12.2 показателей второго года, следующего за текущим (первого года, следующего за очередным) — на первый год, следующий за текущим (на очередной финансовый год); КРБ 150329000

КИФ 150329000

КРБ 150339000

КИФ 150339000

12.3 показателей второго года, следующего за очередным — на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150339000

КИФ 150339000

КРБ 150349000

КИФ 150349000

— Перенос показателей принятых и неисполненных учреждением бюджетных обязательств — — 13 Перенос показателей принятых и неисполненных получателем бюджетных средств и (или) администратором источников финансирования дефицита бюджета бюджетных обязательств: КРБ 150201000

КИФ 150201000

КРБ 150201000

КИФ 150201000

13.1 показателей первого года, следующего за текущим (очередного финансового года) — на текущий финансовый год; КРБ 150221000

КИФ 150221000

КРБ 150211000

КИФ 150211000

13.2 показателей второго года, следующего за текущим (первого года, следующего за очередным) — на первый год, следующий за текущим (на очередной финансовый год); КРБ 150231000

КИФ 150231000

КРБ 150221000

КИФ 150221000

13.3 показателей второго года, следующего за очередным — на второй год, следующий за текущим (на первый год, следующий за очередным); КРБ 150241000

КИФ 150241000

КРБ 150231000

КИФ 150231000

V. Корреспонденция счетов бюджетного учета в органах, осуществляющих кассовое обслуживание, и финансовых органах

в органах, осуществляющих кассовое обслуживание, и финансовых органах

№ Содержание операции Операции в органе, осуществляющем кассовое обслуживание Операции в финансовом органе п/п по дебету по кредиту по дебету по кредиту 1 2 3 4 5 6 1 Поступление распределяемых платежей от плательщиков (по видам поступлений), поступления от реализации нефинансовых активов и выбытия финансовых активов, поступление средств по долговым обязательствам 020301510 040210100,

040210400,

040210600,

040210700

— — 2 Поступление платежей, требующих выяснения 020301510 040210180 — — 3 Перечисление распределенных платежей на счета бюджетов разных уровней 040210100, 040210400, 040210600, 040210700 020301610 — — 4 Возврат излишне зачисленных сумм, невыясненных поступлений 040210100, 040210400, 040210600, 040210700 020301610 — —5Определение принадлежности невыясненных поступлений в соответствии с документами плательщика040210180 040210100,

040210400,

040210600,

040210700

6 Зачет переплаты одних видов платежей в счет других видов платежей 040210000 040210000 — — 7 Зачисление налогов, сборов и иных платежей в бюджет, поступивших от одного финансового органа другому органу — — 020211510,

020212510

030800730 8 Перечисление поступивших налогов, сборов, иных платежей в бюджет от одного финансового органа другому органу — — 021100560 020211610 9 Перечисление средств со счета одного финансового органа или органа, осуществляющего кассовое обслуживание, на счет другого органа для осуществления выплат 021200560 020313610,

020314610,

020315610

021200560 020211610 10 Поступление средств со счета одного финансового органа, или органа казначейства, на счет другого органа для осуществления выплат 020313510,

020314510,

020315510

030900730 020211510, 020212510 030900730 11 Поступление средств со счета одного финансового органа на счет другого органа в части операций по централизации средств от приносящей доход деятельности и их перераспределению между юридическими лицами — — 020211510, 020212510 040210180 11 Осуществление выплат с единого счета бюджета по платежным документам получателей бюджетных средств: — — — — — вышестоящий орган 021200560 020312610 021200560 020211610 — нижестоящий орган 030712000 030900730 040220000 030900730 12 Поступление налогов, платежей и иных доходов в бюджет 020312510 030712100 020211510, 020213510 040210100 13 Возврат излишне полученных сумм доходов 030712100,

030712400,

030712600,

030712700

020312610 040210100, 040210400, 040210600, 040210700 020211610, 020213610 14 Поступления средств от реализации нефинансовых активов, выбытия финансовых активов 020312510 030712400,

030712600

020211510, 020213510 040210400, 040210600 15 Поступление средств от внешних и внутренних заимствований 020312510 030712700 020211510, 020213510 040210700 16 Осуществление расходов и приобретение нефинансовых активов за счет средств бюджета 030712200, 030712300 020312610 040220200, 040220300 020211610, 020213610 17 Отражение средств, перечисленных по внутренним расчетам, но не полученным в текущем отчетном периоде 020320510 030800730,

030900730

020212510 030800730, 030900730 18 Зачисление средств в пути на счет бюджета по внутренним расчетам 020312510 020320610 020211510 020212610 19 Перечисление средств бюджета главным распорядителям (распорядителям) и получателям бюджетных средств 030712200, 030712300, 030712500, 030712800 020312610 040220200, 040220300, 040220500, 040220800 020211610, 020213610 20 Перечисление поступлений из управления Федерального казначейства с банковского счета 40101 на банковский счет 40105 Федерального казначейства — — 021100560 040210100, 040210400, 040210600, 040210700 21 Возврат средств на единый счет бюджета от главного распорядителя (распорядителя) и получателя бюджетных средств на восстановление операций по выбытию средств 020312510 030712200,

030712300,

030712500,

030712800

020211510,

020213510

040220200, 040220300, 040220500, 040220800 22 Перечисление средств в погашение задолженности по внутренним и внешним долговым обязательствам 030712800 020312610 040220800 020211610, 020213610 23 Предоставление бюджетных кредитов, государственных кредитов 030712540 020312610 040220540 020211610, 020213610 24 Перечисление временно свободных средств на депозитный счет — — 020231510,

020232510,

020233510

020211610, 020221610 25 Перечисление средств для покупки и продажи иностранной валюты — — 020212510,

020222510

020211610, 020221610 26 Зачисление средств от покупки и продажи иностранной валюты — — 020211510, 020221510 020212610,

020222610

27 Отражение курсовой разницы при покупке и продаже иностранной валюты: — — — — — Отрицательной курсовой разницы — — 040210171 020212610 — Положительной курсовой разницы — — 020212510 040210171 28 Отражение положительной курсовой разницы по переоценке остатка средств на счете — — 020213510 040210171 29 Отражение отрицательной курсовой разницы по переоценке остатка средств на счете — — 040210171 020213610 30 Поступления средств на счета для выплаты наличных денег 020332510, 020333510,

020334510,

020335510

030600730 — — 31 Выплата наличных денег по денежным чекам 030600830 020332610,

020333610,

020334610,

020335610

— — 32 Приобретение ценных бумаг за счет бюджетных средств 030712530, 030712520 020312610 040220530, 040220520 020211610, 020213610 33 Заключение счетов текущего отчетного периода: — — — — — списание сумм поступлений в бюджет текущего финансового года на результат прошлого отчетного периода — — 040210100, 040210400, 040210600, 040210700 040230000 — списание по окончании финансового года сумм выбытий из бюджета — — 040230000 040220200, 040220300, 040220500, 040220800,

040210100,

040210400,

040210600,

040210700

— списание по окончании финансового года сумм расчетов по операциям единого счета бюджета 030712000, 040230000 040230000, 030712000 — — — списание по окончании финансового года сумм внутренних расчетов по поступлениям в бюджет и выбытию из бюджета 030800830, 030900830 040230000 030800830, 030900830 040230000 — — 040230000 021100660, 021200660 040230000 021100660, 021200660 34 Поступления средств бюджетных учреждений, автономных учреждений и иных организаций 020313510, 020314510, 020315510 030713000, 030714000, 030715000 — — 35 Поступления платежей, требующих выяснения 020313510, 020314510, 020315510 030713180, 030714180, 030715180 — — 36 Поступления средств по внутренним расчетам между органами, осуществляющими кассовое обслуживание 020313510, 020314510, 020315510 030800730, 030900730 — — 37 Отражение средств в пути 020320510 030713000, 030714000, 030715000 — — 38 Поступление средств, учтенных ранее в отчетном периоде как средства в пути 020313510, 020314510, 020315510 020320610 — — 39 Перечисление средств 030713000, 030714000, 030715000 020313610, 020314610, 020315610 — —< ПредыдущаяСледующая >

Памятка по актуальным изменениям

ВАЖНО!

Для всех типов госучреждений предусмотрены отдельные нормативные акты, которые регламентируют особенности формирования единого плана счетов для конкретного типа.

Так, для бюджетников единый план счетов утверждает приказ Минфина РФ от 16.12.2010 № 174н.

Открыть инструкцию 174н по бюджетному учету с изменениями 2021 года

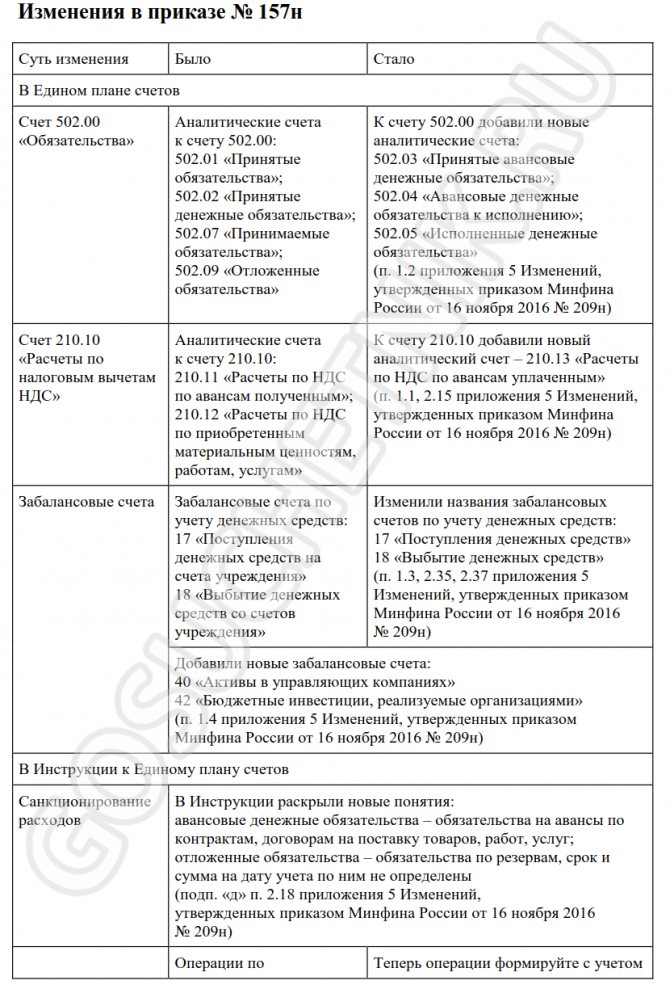

Что изменилось в Инструкции № 157н

В Инструкцию № 157н внесены изменения следующего характера:

- дополнительные забалансовые счета и (или) аналитические коды синтетических счетов Единого плана счетов устанавливаются в рамках учетной политики субъекта учета (единой учетной политики — при централизации учета) с учетом требований субъекта консолидированной отчетности по раскрытию информации при ведении бухгалтерского учета и в бухгалтерской (финансовой) отчетности (п. 1);

- передача по решению субъекта учета полномочий по ведению бухгалтерского учета, в том числе по составлению бухгалтерской (финансовой) отчетности, другому государственному (муниципальному) учреждению (централизованной бухгалтерии) осуществляется по согласованию с субъектом консолидированной отчетности (с главным распорядителем бюджетных средств, в ведении которого находится учреждение), на основании договора (соглашения) (п. 5);

- организация и ведение бухгалтерского учета осуществляются субъектом учета (централизованной бухгалтерией) согласно учетной политике, сформированной в соответствии с федеральными стандартами бухгалтерского учета государственных финансов и Инструкцией № 157н (п. 6). Ранее — в соответствии с СГС «Учетная политика, оценочные значения и ошибки».

Особенности применения

Отметим, что применение всех бухгалтерских счетов, поименованных в нормативных документах, необязательно. Каждое учреждение самостоятельно определяет перечень синтетических и аналитических счетов, которые требуются для ведения полноценного бухучета. Рабочий план счетов утверждается в учетной политике организации.

В нормативах указано, могут ли бюджетные и автономные учреждения вести бюджетный учет по инструкции № 162н, — да, бюджетники и автономные учреждения ведут бухучет по этой инструкции. Полный перечень организаций, которые вправе применять 162н, перечислен в п. 4 приказа.

Напомним, что госучреждения вправе использовать дополнительную детализацию к действующим счетам бухучета. Это устанавливается учредителем либо вышестоящим распорядителем БС.

Применение Инструкции 162н по бюджетному учету

Приказ Минфина 162н утвердил инструкцию для юридических лиц, являющихся получателями бюджетных средств. В первую очередь это органы государственной власти и местного самоуправления, казенные учреждения, органы управления внебюджетными фондами.

Бюджетные и автономные организации, корпорации «Росатом» и «Роскосмос» в определенных ситуациях тоже выступают в качестве получателей бюджетных средств. Это происходит, например, при осуществлении бюджетных инвестиций в государственную собственность или при приобретении объектов, становящихся собственностью РФ. Бухгалтерский учет подобных операций ведется на основании Инструкции 162н. Это обязательно отражается в Учетной политике организации.

Первичные и учетные документы

Приказ 52н регламентирует формы первичной документации и учетные регистры для отражения хозяйственных фактов деятельности учреждения. Документ действует для всех типов госучреждений (приказ Минфина России от 30.03.2015 № 52н).

Открыть инструкцию 52н по бюджетному учету с изменениями в 2021 году

Документ устанавливает:

- перечень форм первичных документов и журналов бухучета;

- унифицированные бланки документации;

- методические рекомендации по заполнению бланков.

Отметим, что учреждения вправе самостоятельно разработать (доработать, изменить или создать) иные формы первичной и учетной документации, которые учитывают особенности специфики деятельности организации. Такие нормы закреплены в законе № 402-ФЗ. Но такие решения согласовывают с вышестоящими РБС. Приказ 52н не обязателен к применению.

Правила формирования номера счета

На основании внесенных изменений в п. 21.2 Инструкции № 157н (в новой редакции), при ведении бухгалтерского учета хозяйственные операции бюджетных, автономных учреждений отражаются на счетах рабочего плана счетов, содержащих в 5 — 14 разрядах номера счета нули, за исключением отражения объектов бухгалтерского учета, возникающих:

- при осуществлении деятельности с целевыми средствами, предоставляемыми в рамках реализации национальных проектов (программ), комплексного плана модернизации расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов);

- а также в случае, если иное не предусмотрено требованиями целевого назначения активов, обязательств, иных объектов бухгалтерского учета.

До внесения изменений в этом пункте было указано, что в 5-14 разрядах номера счета отражаются нули, если иное не предусмотрено учетной политикой учреждения.

Отчетность бюджетников

Полный перечень отчетных форм для бюджетников регламентирован специальными НПА Минфина. Нормативный документ устанавливает:

- полный состав отчетных форм;

- периодичность сдачи;

- порядок составления отчетности;

- особенности отражения бухопераций в отчетных формах.

Чиновники разграничили состав и порядок составления бухгалтерской отчетности по типам учреждений.

Для получателей средств бюджета (казенные госучреждения, органы государственной и муниципальной власти, финорганы и Казначейство, внебюджетные фонды) действует инструкция по бюджетному учету для казенных учреждений — № 191н (приказ Минфина России от 28.12.2010 № 191н).

по бюджетному учету

АУ и БУ обязаны формировать бухгалтерскую отчетность, используя приказ Минфина России от 25.03.2011 № 33н.

в 2021 году с изменениями

Подробнее об отчетности читайте в статье «Как отчитываются бухгалтеры бюджетных организаций».

Напомним, что сроки сдачи устанавливаются индивидуально. В 33н сроки не регламентированы. Конкретные даты предоставления месячной, квартальной и годовой бухотчетности устанавливают вышестоящие РБС либо учредитель.

Минфин выпустил приказ № 292н от 30.11.2020. Норматив внес изменения в инструкцию № 33н и порядок составления основных отчетов. Приказ вступает в силу 16.02.2021 и утверждает новый порядок заполнения отчетных форм, начиная с отчетности по итогам 2021 года. Минфин утвердил изменения в следующих формах:

- Пояснительная записка (ф. 0503760). В таблице № 1 теперь отражают только те виды деятельности, которые учреждение запустило или, наоборот, закрыло в отчетном году. А в таблице № 4 следует раскрывать сведения об учетной политике.

- Сведения об исполнении ПФХД (ф. 0503766). Это ежеквартальная форма, но за 1 квартал ее не сдают. Отчет составляют по КФО 5,6. В раздел расходования средств вносят показатели, которые ниже плана исполнения: 45% — по состоянию на 01.07, 70% — по состоянию на 01.10, 95% — на 01.01.2021.

- Сведения о кредиторской задолженности (ф. 0503769). Изменили порядок заполнения сч. 304 06. Показатель на конец года включается в состав незавершенных расчетов после регистрации итоговых оборотов. Дебетовый остаток отражается в графах 2, 9 и 12 формы, но со знаком минус.

- Сведения об изменении остатков валюты баланса (ф. 0503773). Внесли блок с корректировками по забалансу.

- Баланс (ф. 0503730). Скорректировали справку о наличии имущества и обязательств по забалансу и включили счета 38, 39, 45. Установили новое требование к ОКВЭД в кодовой части формы — организации ставят основной вид экономической деятельности, по которому производится большая часть расходов и платежей за год.

- Отчет о финансовых результатах (ф. 0503721). Добавили новую детализацию по КОСГУ 340 и 440. Заполнять детализирующие сроки необходимо только для подстатей 347 и 447.

Часть изменений вступает в силу не сразу, а с отчетности 2021 года. По новым правилам сдавайте формы за 2 квартал 2021 (по состоянию на 01.07.2021):

- Отчет об обязательствах учреждения (ф. 0503738). Суммы по обязательствам, принятым по извещениям о закупке у единственного поставщика, не включаются в графу 5. Для закупок по 44-ФЗ такие извещения не формируют, а по 223-ФЗ эти суммы больше не отражают на счете 0 502 07 000.

- Сведения по дебиторской и кредиторской задолженности (ф. 0503769). В разрядах 24 и 25 номера счета в графе 1 раздела 1 ставятся нули. В КОСГУ указывается только разряд 3.

- Сведения о принятых и неисполненных обязательствах (ф. 0503775). В разделе 4 не учитываются обязательства по извещениям на закупку у единственного поставщика.

Отражение операций по расчетам по денежным задаткам на участие в конкурсе, аукционе.

Заключение договоров на поставку товаров, работ, услуг для обеспечения государственных и муниципальных нужд регулируются Федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

В силу ч. 1 ст. 44 данного закона при проведении конкурса заказчик обязан установить требование к обеспечению заявок. При этом в конкурсной документации необходимо указать, в частности, размер и форму обеспечения заявок. Отметим, что исполнение контракта может обеспечиваться одним из следующих способов (п. 3 ст. 96 Федерального закона № 44-ФЗ):

- внесением денежных средств на счет заказчика, на котором согласно законодательству РФ учитываются операции с поступающими средствами;

- предоставлением банковской гарантии.

Для учета расчетов по предоставленному заказчику денежному обеспечению заявок на участие в конкурсе теперь предназначен счет 0 210 05 000 (п. 235 Инструкции № 157н). В связи с этим бюджетная Инструкция 162н дополнена новым п. 94.1, в котором приведена корреспонденция счетов по отражению названных операций в учете:

Документы, полезные в работе бухгалтера

Помимо ключевых инструкций по бухгалтерскому учету, бухгалтеры используют иные нормативно-правовые акты. Например, приказ № 173н регламентирует порядок формирования сведений и правила обмена этой информацией с органами ФК для ведения реестра договоров, заключенных по результатам закупки.

А вот порядок возврата денежных средств в федеральный бюджет государства установлен в инструкции 152н по бюджетному учету в 2021 году.

по бюджетному учету

Правила переноса оборотов по счетам

Дополнения, введенные в п. 11 Инструкции № 157н, говорят о том, что при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, не переходят в регистры бухгалтерского учета очередного финансового года, за исключением счетов учета расчетов по дебиторской и кредиторской задолженности, содержащих в 24-26 разрядах номера счета подстатьи 560, 660, 730, 830 КОСГУ.

Необходимо учитывать, что текст данного положения приведен в инструкции не полностью.