- Для чего оформлять учетную политику

- В какие сроки утверждать

- Как правильно утвердить

- Зачем и как делать общедоступной

- Актуализация на 2021 год учетной политики для бухучета

- Учетная политика для целей бухгалтерского учета

- Что должна содержать УП для ОСНО

- Как правильно внести изменения

- Изменения в ПБУ 1/2008 с 2019 года

- Особенности учетной политики для УСН «Доходы»

- Для малых предприятий

Для чего оформлять учетную политику

Это основной документ, который устанавливает:

- порядок ведения бухгалтерского учета учреждения;

- круг ответственных лиц;

- формы, регистры и бланки первичной документации;

- документооборот;

- порядок и систему налогообложения производства или реализации товаров, работ, услуг.

В нем подробно раскройте все особенности ведения бухучета и налогообложения.

Документ утверждают на год или на несколько лет. Но в 2021 году всем учреждениям без исключения придется закрепить в нем большое количество изменений, установленных обновившимся законодательством.

При формировании следует опираться на действующее законодательство:

- Федеральный закон от 06.12.2011 № 402-ФЗ в части определения метода ведения бухучета на предприятии, определения круга ответственных лиц за организацию и ведение.

- Новый федеральный стандарт бухгалтерского учета — Приказ Минфина № 274н от 30.12.2017, который определил исключительные положения для учреждений госсектора.

- Учетная политика учредителя — это новшество, введенное в действие ФСБУ. Теперь составлять основополагающий документ компании следует с учетом требований и положений учредителя.

- Налоговый кодекс РФ в части системы налогообложения, налоговых периодов, ставок, льгот и вычетов. Определяется по всем действующим налоговым обязательствам на текущий и последующие годы.

- Приложение № 1 к Приказу Минфина РФ от 06.10.2008 № 106н (ПБУ 1/2008). В положении закреплены особенности составления учетной политики и обязательные требования к содержанию рабочего документа.

- Приказ Минфина России от 30.03.2015 № 52н. Регламентирует особенности составления, хранения и учета первичной документации.

- Инструкции от 01.12.2010 № 157н, от 16.12.2010 № 174н, от 25.03.2011 № 33н. Устанавливают Единый план счетов, состав и порядок формирования бухгалтерской отчетности.

Упрощенная учетная политика краткая и по смыслу подойдет для малого предприятия, которое ведет бухучет в упрощенном порядке. Исключениями являются: адвокатские конторы, кредитные и микрофинансовые фирмы, жилищные и кредитные кооперативы и те компании, чья отчетность подлежит обязательному аудиту. Ведение упрощенной бухгалтерии пропишите в положениях учетной политики, иначе наказание контролирующих органов неизбежно.

Читайте также: Инвентаризационная опись товарно-материальных ценностей: образец

В какие сроки утверждать

Ежегодно утверждать новый документ не нужно. УП должна применяться в учреждении из года в год. Корректируются только те положения, которые изменились в силу вступления новых нормативно-правовых актов либо в связи с изменениями деятельности предприятия и иными случаями.

Законодатели определили предельные сроки, в которые субъект обязан утвердить УП. Речь идет о вновь созданных госкомпаниях. УП для бухучета необходимо утвердить не позднее отчетного периода, в котором было создано данное госучреждение. Для УП в части налогообложения следует разработать и утвердить документ не позднее окончания первого налогового периода, в котором было создано предприятие или компания (п. 12 ст. 167, ст. 313 НК РФ).

Как правильно утвердить

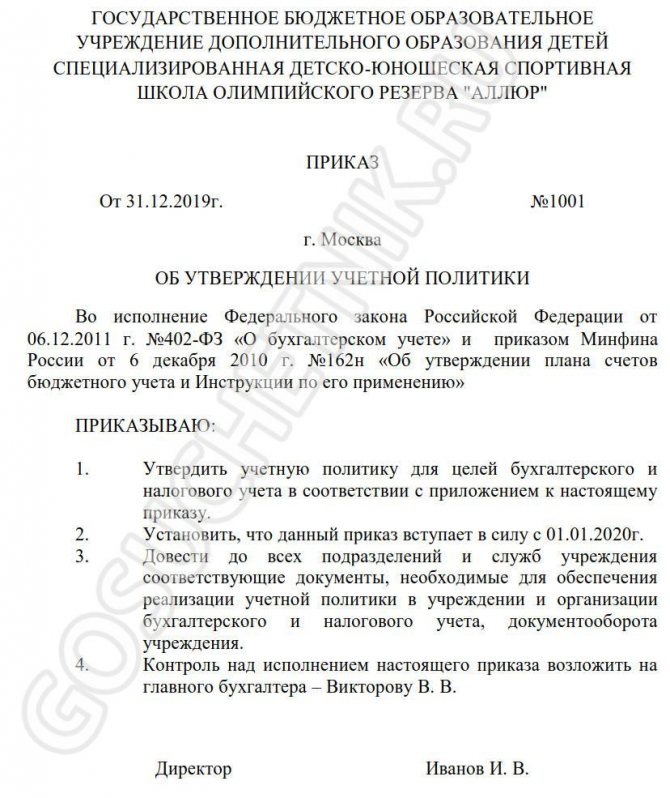

Утверждает учетную политику руководитель предприятия либо иное лицо, наделенное соответствующими полномочиями. Обычно для этого издается отдельный приказ или соответствующее распоряжение либо постановление.

Допустимо оба документа утвердить одним приказом, например, в декабре. То есть объединить УП для БУ и УП для НУ в одном распорядительном документе. Текст самой учетной политики оформите как приложение к приказу. Дополнительно оформите приложениями формы, бланки и иные регистры, которые будут применяться в хозяйственной жизни компании.

Обратите внимание, что специальной формы для приказа или распоряжения утверждения УП не предусмотрено. Чиновники не утвердили унифицированной формы для этой ситуации. Следовательно, составьте приказ в произвольной форме. В нем укажите все необходимые реквизиты для бумаги такой категории. Обязательно пропишите:

- Номер и дату составления.

- Законодательные нормативы, на основании чего было принято решение.

- Суть распоряжения.

- Дату начала действия приказа, с какого момента положения вступают в силу.

- Ответственного за составление (главный бухгалтер, например).

- Определите лицо, ответственное за контроль за исполнением приказа.

Зачем и как делать общедоступной

С 2021 года положения УП стали общедоступными и открытыми. Это касается не только учредителей в отношении своих подведомственных учреждений, но и всех юридических лиц. Напомним, что индивидуальные предприниматели не обязаны вести бухучет, а следовательно, и составлять УП.

Все представители бюджетной сферы в 2021 году обязаны опубликовать положения учетной политики на своих официальных сайтах. В некоторых случаях копию приказа об утверждении учетной политики вместе с текстом и приложениями придется предоставить учредителю.

Подход позволяет проконтролировать актуальность положений, введенных соответствующим распоряжением. Простыми словами, учредитель уполномочен проконтролировать:

- правильно ли в госучреждении организован и ведется бухучет;

- соответствует ли он заявленным требования и стандартам;

- отвечает ли индивидуальным особенностям отрасли.

При выявлении несоответствий дать распоряжение устранить нарушения в кратчайшие сроки.

Актуализация на 2021 год учетной политики для бухучета

Составляя учетную политику на 2021 годы, следует учесть вступающие в силу новации законодательства.

Продолжается переход на применение стандарта ФСБУ 25/2018 «Бухгалтерский учет аренды». Обязанность применять его в работе возникнет в 2022 году. Но при желании можно начать применять его с 2021 года или с начала деятельности предпиятия, если оно создано в 2020. Принятое решение надо закрепить в УП.

Еще одно изменение касается учета МПЗ. Приказ Минфина от 15.11.2019 № 180н утвердил новый стандарт ФСБУ 5/2019 «Запасы». Он заменил ПБУ 5/01 и Методические рекомендации по учету МПЗ, утвержденные приказом Минфина от 28.12.2001 № 119н. При желании новый стандарт можно применять и 2021 году, но с 2021 году его применение станет обязательным.

Если ваша организация зарегистрирована только в 2021 году, составляя учетную политику на 2021 год учтите изменения, вступившие в силу с 01.01.2020:

- С 2021 года применяются формы бухгалтерской отчетности, утвержденные приказом Минфина от 19.04.2019 № 61н. Состав отчетности не изменился. Как и раньше, предприятия, имеющие право на упрощенное ведение бухучета, могут ограничиться сокращенным комплектом отчетности — бухгалтерским балансом и отчетом о финансовых результатах.

- Обновились стандарты бухучета: ПБУ 18/02, ПБУ 13/2000 и ПБУ 16/02.

Актуальный образец учетной политики организации для целей бухучета можно скачать в начале этой статьи. Приведенный пример учетной политики можно использовать в работе, редактируя под свои нужды.

Учетная политика для целей бухгалтерского учета

Рассмотрим порядок составления учетной политики в виде таблицы.

Наименование пункта Смысловое содержание Ответственные лица за формирование и утверждение Разрабатывает главный бухгалтер или другое лицо, ответственное за ведение бюджетного учета. Утверждает только руководитель.

Обратите внимание, что если в штате госучреждения отсутствует должность главный бухгалтер (бухгалтер), а ведение бухучета передано стороннему лицу, компании, централизованной бухгалтерии по договору на осуществление бухобслуживания, то составлением учетной политики в таком случае занимается тот субъект, на которого возложена обязанность по ведению бухучета. То есть на стороннего бухгалтера или компанию, централизованную бухгалтерию, аутсорсинговую организацию и т. д.

Информация об учреждении Необходимо подробно указать не только полные регистрационные сведения об организации, ее видах и целях деятельности, но и данные об учредителе, обособленных подразделениях и прочую информацию. Нормативная база Определяется с учетом специфики учреждения. Указывается в виде перечня НПА, на основании которого осуществляется бухгалтерский и налоговый учет.

Обратите внимание, что в 2021 году бюджетники обязаны в состав нормативной базы включать не только положения новых федеральных стандартов, но и УП учредителя.

Положения УП учредителя доступны для ознакомления на официальном сайте органа, осуществляющего функции и полномочия учредителя, либо запросите информацию напрямую.

Порядок внесения изменений Законодательством установлено, что изменения следует вносить 31 декабря года, предшествующего году вступления изменений. Исключительные случаи: значительное изменение законодательства в течение финансового года. Пропишите нормы отдельным пунктом.

Обратите внимание, что новый ФСБУ № 274н определил исчерпывающий порядок внесения изменений, дополнений и корректировок в документ.

Организационно-техническая часть Порядок ведения бухучета Определяется круг ответственных лиц (бухгалтер в единственном лице, отдел бухгалтерии или сторонняя организация). Необходимо указать, каким способом ведется учет (вручную, с помощью программных продуктов или через интернет-ресурсы). Формы первичных документов и регистров На основании 402-ФЗ и ФСБУ, бюджетная организация вправе самостоятельно разработать и утвердить бланки первички и регистров учета. Либо предусмотреть использование унифицированных форм. Это решение необходимо закрепить в учетной политике (либо указать номера и коды ОКУД унифицированных форм, либо приложить собственные бланки). Право и порядок подписи документации Отдельно пропишите, кто имеет право первой подписи, а кто — второй на всех финансовых документах. Обычно это директор и главбух. Но предусмотрите ответственных лиц на периоды отсутствия начальника и главного бухгалтера.

Также определите ответственных за подпись первичной документации, например, бухгалтер или другой специалист.

Рабочий план счетов На основании Единого плана счетов разработайте свой. Указывайте только те счета, которые используются для учета. Пропишите корреспонденцию, если этого требует специфика учреждения. Документооборот Распишите порядок движения документации (первичка, регистры, отчетность, прочее) между структурными подразделениями бюджетной организации. Определите ответственных лиц в каждом отделе. Ознакомьте под подпись с готовым алгоритмом всех заинтересованных лиц. Учет и инвентаризация активов и обязательств Подробно распишите порядок учета и инвентаризации ОС и МЗ, обязательств. Учитывайте положения федерального стандарта «Основные средства». Напомним, что он введен еще в 2021 году. Порядок выдачи денежных средств подотчет Установите предельный лимит выдачи подотчет, определите максимальный срок, на который выдаются средства. Если расчеты ведутся через банковские карты (счета) сотрудников, укажите и это обстоятельство. Размеры суточных и командировочных расходов выделите в отдельное положение о командировании. Исправление ошибок Пропишите порядок исправления ошибок. Отдельно установите алгоритм для существенных ошибок в текущем и прошлом финансовых периодах. Пропишите последовательность исправления несущественных помарок, описок.

Обратите внимание, что для составления этого раздела учетной политики необходимо руководствоваться новым ФСБУ № 274н.

Формы отчетности Определите перечень обязательных форм бухгалтерской отчетности и собственные отчеты, необходимые для управленческого учета организации. Собственные бланки разместите в виде приложений к учетной политике. Внутренний финансовый контроль Отдельно опишите порядок организации и ведения внутреннего финансового контроля в учреждении (по каждому этапу). Определите формы отчетности и периодичность ее предоставления руководителю. Методологическая часть в части бухучета Учет доходов Определите способы учета доходов в разрезе видов предпринимательской деятельности и форм доходов. Пропишите особенности отражения поступлений по рабочим счетам плана. Учет расходов Установите алгоритм отнесения расходов на финансовый результат. Пропишите промежуточные счета бухучета. При необходимости распишите, что относится к основным, внереализационным и прочим расходам. Особое внимание уделите счетам, пропишите корреспонденцию отражения расходов. Учет основных средств и материальных запасов Обозначьте особые условия отражения амортизации и новой оценки основных фондов. Порядок применения нового классификатора для ОС.

Определите нормы расхода ГСМ на списание на каждый вид транспорта (при необходимости).

Учетная политика для целей налогообложения Вид системы налогообложения Закрепите выбранную систему налогообложения. Отдельно по каждому виду обязательств пропишите ставки, периоды, льготы и порядок их применения, порядок определения налоговой базы. Не забудьте дополнить положением об исчислении и уплате страховых взносов, НДС и налога на прибыль.

Подробнее: «Все изменения по налогам на 2021 год».

Налоговые регистры Утвердите налоговые регистры в разрезе обязательств по налогам либо укажите унифицированные формы.

Что должна содержать УП для ОСНО

(для целей бухгалтерского учета).

(для целей налогового учета).

Это самый объемный вариант учетной политики, поскольку к компаниям на ОСНО применяются наиболее жесткие требования по ведению учета, подготовке и сдаче отчетности.

Учетная политика на ОСНО может оформляться единым документом, содержащим части для бухгалтерского и налогового учета, либо двумя отдельными частями. При этом налоговая политика здесь является наиболее важной, поскольку определяет процесс формирования базы и расчетов основных видов налогов, и особенно — налога на прибыль.

Основные моменты, которые необходимо рассмотреть в бухгалтерской части документа:

- Перечень нормативных документов, которые используются для учета. Если компания использует в какой-то сфере МСФО, то это должно быть прописано;

- План счетов бухучета;

- Оформление бухгалтерской отчетности — список оформляемых форм (например, малым предприятиям дано право составлять упрощенный баланс), детализация раскрываемых показателей, составление пояснительных записок к балансу и приложениям. В этом же разделе указывается, если на предприятии составляется промежуточная отчетность;

- Первичные документы — здесь необходимо упомянуть, какие бланки применяются в типовой форме, а какие — в собственной. Последние нужно будет включить как приложения.

- Кто в организации имеет право подписывать первичку, счета, счет-фактуры и т. д;

- Каким именно образом выполняется учет поступающих материалов, как происходит оценка при поступлении и списании;

- Каким именно способом будет происходить определение курсовых разниц для активов в валютном выражении;

- Каким именно образом происходит списание управленческих и коммерческих расходов, как происходит признание выручки по продукции, у которой производственный цикл более 12 месяцев, как осуществляется учет незавершенного производства;

- Налог на прибыль для целей бухучета — необходимо указать, использует ли субъект ПБУ 18/02, каким именно способом определяется величина налога для отчета о финрезультатах;

- Процесс создания резервов — как именно производится создание резерва на сомнительные долги (обязаны иметь все компании), происходит ли создание резервного фонда (производится по желанию);

- Учет основных средств — в этом разделе устанавливается, как определяется срок использования ОС, какой способ амортизации применяется, как списывается ОС с ценой до 40 тыс. руб, способ проведения переоценки. Для малых предприятий есть возможность начислять амортизацию раз в год, и это также нужно отменить в документе.

В налоговой части документа не нужно указывать способы учета и расчета, если они четко указаны в устанавливающих документах, Однако если предлагается выбрать один из нескольких способов, то это и нужно вносить в документ.

Читайте также: Выявлена недостача денежных средств в кассе

В частности, необходимо отразить следующие моменты:

- Каким из двух способов происходит начисление амортизации;

- Каким методом будет производиться определение цены материалов и сырья;

- Если уплачиваются авансовые платежи по налогу на прибыль — как часто это производится;

- Как часто подается декларация по налогу на прибыль;

- Каким из двух способов будут признаваться доходы;

- Если в предыдущем пункте выбран метод начислений, то как будет указываться оплата работ, какие начаты в одном периоде, а закончены в другом;

- Какие расходы, из указанных в НК будут считаться прямыми;

- Как будет производиться ведение налогового учета — в бухгалтерских регистрах или отдельных.

Вам будет интересно:

Счет 19 в бухгалтерском учете: для чего применяется, субсчета, характеристика, проводки

Как правильно внести изменения

Внесение изменений и дополнений в основополагающий документ требует соблюдения определенного алгоритма. В Приказе Минфина № 274н чиновники строго закрепили основания для проведения этой процедуры.

Изменения в учетную политику вносите только в трех случаях:

- Положения и нормы законодательства, которые устанавливают общие требования к организации и ведению бухучета, изменены. В таком случае организация обязана внести соответствующие изменения в учетную политику.

- Учреждением разработаны новые формы ведения бухучета, которые позволят формировать более достоверную и релевантную информацию об объектах бухучета.

- Условия деятельности экономического субъекта существенно изменяются. Например, госучреждение проходит стадию реорганизации либо возложенные на учреждение функции и полномочия изменены.

Во всех остальных случаях изменения и дополнения вносят в действующий документ с начала года.

ВАЖНО!

При внесении изменений в течение финансового года учреждению необходимо согласовать все действия с учредителем и с финансовым органом. В противном случае нововведения расценят как нарушение действующего законодательства.

Новый стандарт определил ситуации, которые не рассматривают как изменение положений учетной политики. К таковым относят случаи, когда для отражения фактов хозяйственной деятельности, возникших впервые, определяются:

- абсолютно новые правила по организации и ведению бухучета в рамках данного экономического субъекта;

- способ бухучета, используемый для отличных по существу хозяйственных операций, имевших место ранее.

ВАЖНО!

Новые положения ФСБУ не отличаются от положений Федерального закона № 402-ФЗ.

Следует учитывать, что некоторые корректировки потребуют ретроспективного анализа. К ним следует относить те изменения, которые повлияют или способны существенно повлиять на финансовый результат, финансовое положение, движение денежных средств субъекта.

Бухгалтер либо иное ответственное лицо обязано внести соответствующие корректировки:

- изменить данные входящих остатков по статье «Финансовый результат учреждения»;

- скорректировать значения статей отчетности, которые связаны с финансовым результатом субъекта.

Менять показатели прошлогодней отчетности не нужно. Но при формировании финотчетов за текущий период придется подать соответствующие данные о скорректированных сравнительных показателях.

Изменения в ПБУ 1/2008 с 2019 года

Всем компаниям необходимо откорректировать свои учетные политики в 2021 году. Связано это с тем, что в 2021 году были приняты изменения в законодательстве по бухучету.

Вам будет интересно:

Счет 90 в бухгалтерском учете: для чего он применяется, характеристика, примеры проводок

Теперь в учетной политике нужно фиксировать ее независимость. То есть она формируется каждым юрлицом самостоятельно. Исключение составляют головная и дочерние фирмы. Дочерние фирмы и филиалы формируют свои политики на основании положений материнской компании.

Был определен порядок определения способа ведения бухучета, если он не определен в ПБУ. Теперь нужно ознакомиться с МСФО, если там такой способ ведения присутствует, то компания должна выбрать его. При отсутствии его в этом документе, можно обратиться к отраслевым стандартам. Если же он не рассмотрен и там, тогда используются только рекомендации по бухучету.

В ПБУ ввели понятие несущественности, под которым стали понимать данные, не влияющие на принятие решений пользователей бухотчетности. В определенных ситуациях в отношении такой информации, основываясь на принципе рациональности, допускается игнорирование.

Субъекты на упрощенном учете получили право применять принцип рациональности в отношении методов и способов ведения бухучета, которые не определены ПБУ. То есть им не надо использовать МСФО, стандарты отрасли, рекомендации по бухучету и т. д.

Изменения ПБУ 1/2008 допускают случаи отступления от соблюдения рассмотренных в них правил, если они не позволяют объективно отразить факт хозяйственной жизни. При этом обязательно нужно фиксировать какой именно пункт игнорируется фирмой, по какой причине, каким именно способом ведения учета он заменяется, а также краткие пояснения по нему.

Компаниям, составляющим отчетность по МСФО, разрешили отдавать предпочтение МСФО перед ПБУ. Однако, обязательно нужно отражать, что именно не соблюдается по ПБУ, почему, и давать краткое пояснение сложившейся ситуации.

Новшества в ПБУ 1/2008 позволяют проводить корректировку ряда определенных показателей на начало года, которая вызвана последствием изменения учетной политики.

Внимание! По новым правилам при изменении учетной политике теперь не надо составлять к ней пояснительную записку. Эти сведения фиксируются теперь компаниями только в бухотчетности, например, в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

Читайте также: Расчет отпускных 2021 за неполностью отработанный год

Особенности учетной политики для УСН «Доходы»

Если учреждение применяет УСН «Доходы», то составление учетной политики для целей налогообложения не обязательно. Она необходима, когда предусмотрено несколько вариантов ведения налогового учета либо порядок не установлен законом. Это обусловлено тем, что для учреждения налоговой базой признаются все доходы, расходы не имеют значения.

Если организация применяет ЕВНД при УСН, то составлять учетную политику придется. Здесь необходимо прописать порядок раздельного учета имущества, принимаемых обязательств, финансово-хозяйственных операций.

При совмещении УСН и ЕВНД дополнительно предусмотрите раздельные налоговые регистры и формы учета, чтобы обеспечить полное и прозрачное разделение. Организацию, которая не осуществила такое разделение, оштрафуют налоговики.

Для малых предприятий

Субъекты малого предпринимательства (СМП) вправе применять упрощенные бухгалтерские регистры и сдавать упрощенную бухгалтерскую отчетность.

Если организация хочет воспользоваться этим правом, это надо записать в документ.

СМП вправе отказаться от применения 6 бухгалтерских стандартов, таких как «Учет договоров строительного подряда» (ПБУ 2/2008), «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010) и других.

Следует перечислить все бухгалтерские стандарты, которые не применяются субъектом, в специальном разделе «Применение положений по бухучету».