- Виды премирования

- Дивиденды

- Пример 1: По итогам года бухгалтерия начислила и выплатила доходы собственникам компании

- Отражение в бухучете, проводки

- Дебет 20, 25, 26, 44 Кредит 70

- Дебет 91 Кредит 70

- Какими документами оформляются премии

- Налогообложение премиальных выплат

- НДФЛ

- Страховые взносы

- Налог на прибыль

- Чем опасны ошибки в учете расходов из нераспределенной прибыли

- Бухучет премий

- Капитальные вложения при покупке основных средств

- Пример 3: Компания приобрела основное средство за счет специального фонда

- Когда еще надо сделать проводки по счету 84

- Главное, о чем важно помнить

- Дополнительно про бухотчетность

Виды премирования

Премиальная выплата – это дополнительное вознаграждение за достигнутые производственные или иные показатели, в бухгалтерском учете премии включают в состав заработной платы.

Порядок выплаты регулируется положением об оплате труда, положением о премировании или иным локальным нормативным актом организации. Премиальное начисление бывает:

- постоянным (выплачивается ежемесячно) или разовым;

- установленным в процентном отношении к окладу или в фиксированном размере;

- связанным с результатами работы сотрудника или выплачиваемым в связи с праздничной датой.

Дивиденды

Дивиденды в АО и доходы от участия в ООО всегда выплачивают за счет нераспределенной прибыли компании (п. 2 ст. 42 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах», п. 1 ст. 28 Федерального закона от 8 февраля 1998 г. № 14-ФЗ«Об обществах с ограниченной ответственностью»). То есть дивиденды уменьшают остаток нераспределенной прибыли по счету 84.

В чем часто ошибаются. Отражают годовые или промежуточные дивиденды на счете 99, а не 84. А в налоговом учете включают дивиденды в расходы.

Как отразить в бухучете. Начисление и выплата дивидендов являются событиями, происшедшими после отчетной даты. Это означает, что их необходимо учитывать по особым правилам. Начисляя и выплачивая дивиденды за 2013 год, проводки надо сделать в 2014 году. То есть тогда, когда фактически происходят начисление и выдача денег (п. 10 ПБУ 7/98).

Читайте также: Ремонт, реконструкция и модернизация основных средств

Начисленные дивиденды отражайте по дебету счета 84 и кредиту счета 75 субсчет «Расчеты по выплате доходов». Такая проводка прямо предусмотрена в Инструкции к Плану счетов по бухгалтерскому учету.

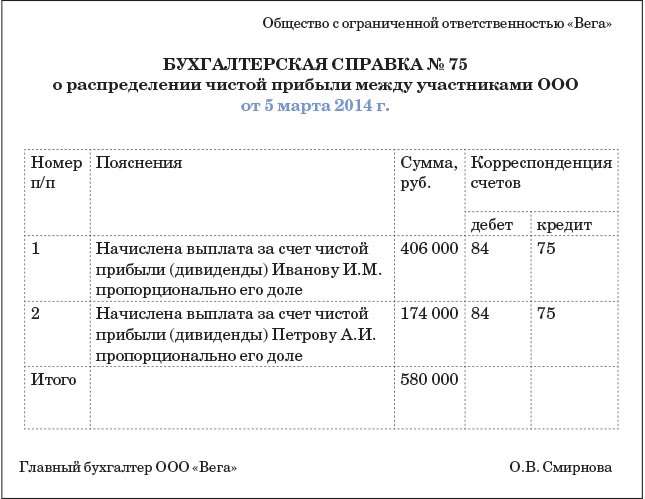

Пример 1: По итогам года бухгалтерия начислила и выплатила доходы собственникам компании

В марте 2014 года собственники ООО «Вега» провели общее собрание по итогам предыдущего года. Иванов И. М. и Петров А. И. (собственники общества) приняли решение направить часть нераспределенной прибыли, отраженной по счету 84, на выплату доходов от участия. Общая сумма чистой прибыли к распределению составила 580 000 руб. Иванов и Петров прописали в решении общего собрания участников от 5 марта 2014 года рассчитать доходы от участия пропорционально долям учредителей. Доля Иванова составляет 70 процентов, а у Петрова — 30 процентов.

Бухгалтер ООО «Вега» рассчитал сумму доходов каждого участника. Доходы Иванова составили 406 000 руб. (580 000 руб. × 70%). А доходы Петрова равны 174 000 руб. (580 000 руб. × 30%).

Бухгалтер сделал записи по начислению и выплате доходов на основании бухгалтерской справки. Образец справки можно посмотреть ниже.

А вот проводки:

Дебет 84 Кредит 75 субсчет «Расчеты по выплате доходов» — 406 000 руб. — начислены доходы Иванову;

Дебет 84 Кредит 75 субсчет «Расчеты по выплате доходов» — 174 000 руб. — начислены доходы Петрову.

7 марта бухгалтерия предприятия удержала с учредителей НДФЛ и перечислила им доходы:

Дебет 75 субсчет «Расчеты по выплате доходов» Кредит 68 субсчет «Расчеты по НДФЛ» — 36 540 руб. (406 000 руб. × 9%) — удержан НДФЛ с доходов Иванова;

Дебет 75 субсчет «Расчеты по выплате доходов» Кредит 68 субсчет «Расчеты по НДФЛ» — 15 660 руб. (174 000 руб. × 9%) — удержан НДФЛ с доходов Петрова;

Дебет 75 субсчет «Расчеты по выплате доходов» Кредит 51 — 369 460 руб. (406 000 – 36 540) — выплачены дивиденды Иванову;

Дебет 75 субсчет «Расчеты по выплате доходов» Кредит 51 — 158 340 руб. (174 000 – 15 660) — выплачены дивиденды Петрову.

Важная деталь Выплачивая дивиденды за 2013 год, проводки надо сделать в 2014 году, то есть когда фактически происходит начисление и выдача денег (п. 10 ПБУ 7/98).

Отражение в бухучете, проводки

Отражение начисления премиальной выплаты должно опираться на ее вид и основание начисления. На каком счете отражается премия, зависит от того, связана ли она с исполнением трудовых функций или нет. В соответствии с планом счетов бухгалтерского учета (Приказ Минфина 94н от 31.10.2000), расчеты с персоналом по оплате труда отражаются на счете 70. К нему открываются аналитические счета на каждого работника. Премиальное вознаграждение является частью заработной платы. Поэтому их начисление отражается по кредиту счета 70, а выплата по дебету. Вознаграждения за производственные показатели относятся, как правило, на те же счета учета затрат, куда относится и окладная часть:

Дебет 20, 25, 26, 44 Кредит 70

Особый вид – это вознаграждения к праздничным датам (юбилей, бракосочетание, профессиональный праздник и др.). Они не связаны с производственной деятельностью организации и поэтому не учитываются в составе затрат, связанных с производством и реализацией. Непроизводственные премии в бухгалтерском учете относятся к прочим доходам и расходам:

Читайте также: Как посчитать свою зарплату по часам калькулятор

Дебет 91 Кредит 70

Какими документами оформляются премии

Документальное оформление таких выплат зависит от источника их финансирования. Дело в том, что премии непроизводственного характера могут быть выданы либо за счет нераспределенной прибыли, либо из доходов, полученных от текущей деятельности организации. Рассмотрим каждый из этих случаев.

Распределять средства, оставшиеся после налогообложения, вправе только собственники организации. На это указывают ст.28 Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью» и пп.11 п.1 ст.48 Федерального закона от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах».

https://www.youtube.com/watch?v=https:tv.youtube.com

Если же собственники компании не зафиксировали решение о выплате премий в протоколе, то нельзя говорить о том, что была выплата за счет нераспределенной прибыли. Поэтому если премия оформлена лишь приказом руководителя, то это однозначно текущие расходы предприятия.

Сам приказ на выплату премий составляется в произвольной форме. Можно также использовать и типовые бланки N Т-11 и N Т-11а. Но в любом случае в приказе должны быть указаны фамилии премируемых работников, причина выплаты и сумма.

На оформление премий нужно обратить особое внимание. А все потому, что от имеющихся документов зависит порядок, согласно которому премии отражаются в учете.

Налогообложение премиальных выплат

НДФЛ

Любое премиальное вознаграждение является доходом сотрудника. Следовательно, работодатель, как налоговый агент, обязан удержать налог на доходы физических лиц и перечислить его в бюджет.

Страховые взносы

Начисления за производственные показатели в полном объеме облагаются страховыми взносами на социальное страхование (глава 34 НК РФ). Также с них необходимо уплатить взносы на травматизм (125-ФЗ от 24.07.1998).

Минфин настаивает, что выплаты к праздничным датам облагаются страховыми взносами. Но суды придерживаются иной точки зрения (Определение ВС РФ № 310-КГ17-19622 от 27.12.2017). Взносы не обязательно начислять, если вы готовы отстаивать свою точку зрения в суде.

Налог на прибыль

Если начисление является вознаграждением за труд, то оно и начисленные на него страховые взносы признаются в расходах организации в полном объеме (пп. 2 ст. 255 НК РФ).

Начисления к праздничным датам в расходах не признаются, так как не связанны с производственными результатами. Если в бухучете сформированы проводки на премию за счет прибыли прошлых лет, то при расчете налога на прибыль признать ее нельзя. А вот страховые взносы, начисленные на такую выплату, допускается учесть в составе прочих доходов и расходов в полном объеме (Письмо Минфина № 03-03-06/1/27634 от 09.06.2014).

Проводки по начислению премии работникам

Хозяйственная операцияДебетКредитНачислена ежемесячная, квартальная, единовременная премиальная выплата, связанная с выполнением трудовых обязанностей20, 25, 26, 4470Проводка: премия к юбилею9170Из вознаграждения сотрудникам удержан НДФЛ7068Начислены страховые взносы20, 25, 26, 44, 9169Проводка: выдана премия из кассы7050Перечислена выплата на банковскую карту работника7051

Чем опасны ошибки в учете расходов из нераспределенной прибыли

Если неверно отразить операции на счетах, то инспекторы могут оштрафовать компанию на 10 000 или 30 000 руб. (ст. 120 НК РФ). Дело в том, что любые погрешности на счетах инспекторы могут расценить как грубые ошибки в учете доходов и расходов. Но это еще не все.

Например, списание в состав налоговых расходов дивидендов или премий из специального фонда приведет к завышению прибыли и недоимке. Более того, если отразить премии или капитальные вложения из специальных фондов минуя расходные счета, то будут завышены нераспределенная прибыль текущего года и сумма дивидендов. В этом случае возможны претензии со стороны аудиторов.

Бухучет премий

Будет ли начисляться налог на вознаграждение за объем закупок? Этот вопрос не столь однозначен.

Является ли премия за закупку объектом обложения НДС? У разных специалистов разное мнение по этому поводу. Некоторые считают, что вознаграждение за превышение объема – это услуга покупателя. Другие же утверждают, что соглашение о купле-продаже и так имеет своим предметом закупки. Увеличение их объемов нельзя считать услугой. Минфин и ФНС придерживаются именно последней позиции.

Представители государственных структур полагают, что повышение объема закупок не является услугой со стороны покупателя. Следовательно, объекта обложения НДС не образуется. В подпункте 19.1 пункта 1 статьи 265 НК РФ указано, что траты продавца на увеличение объема закупок считаются внереализационными расходами. Подобная позиция невыгодна продавцу, ведь у него не образуется входного НДС. Следовательно, не осуществляется вычет.

Предлагаем ознакомиться: Как получить субсидию на строительство дома в 2021 году – порядок оформления

Читайте также: Правила ведения бухгалтерского учета в торговле

Можно ли добиться вычета? Да. Для этого нужно оформить соглашение смешанного характера. Оно фиксирует обязанность покупателя по продвижению продукции. То есть заключается дистрибьютерский договор. Иногда он может быть фиктивным. То есть фактически покупатель никаких дистрибьютерских услуг оказывать не будет. Такое соглашение заключается лишь для того, чтобы образовался объект НДС.

Премия может выплачиваться разными способами. Один из них – зачет требований. В пункте 4 статьи 168 НК РФ указано, что при зачете взаимных претензий НДС, предъявляемый покупателем, выплачивается на базе платежного перечисления на перевод денег.

Капитальные вложения при покупке основных средств

Поскольку капитальные вложения (покупка основных средств) связаны с большими тратами, то собственники часто распоряжаются их оплачивать за счет специального фонда, созданного из нераспределенной прибыли. Например, за счет фонда производственного развития.

Важно, что покупку основных средств необходимо отражать в обычном порядке — через бухгалтерские счета 08 (07) и 01. При этом не имеет значения, за счет каких источников компания оплатила капитальные вложения (за счет специального фонда или нет).

https://www.youtube.com/watch?v=ytaboutru

Если капитальные вложения (покупку имущества) компания оплачивает за счет специальных фондов, то делайте еще и внутреннюю проводку по счету 84, чтобы показать использование средств.

В чем часто ошибаются. Отражают покупку основных средств за счет нераспределенной прибыли минуя счета 08 (07) и 01. Не амортизируют такие активы ни в бухгалтерском, ни в налоговом учете.

Как отразить в бухучете. Купленные основные средства учитывайте по общим правилам ПБУ 6/01. То есть первоначальную стоимость собирайте на счете 08. А после ввода в эксплуатацию делайте проводку по дебету счета 01 и кредиту счета 08.

Кроме того, стоит завести отдельные субсчета, где компания будет отражать операции за счет средств специального фонда (по аналогии с расходами на премии).

Пример 3: Компания приобрела основное средство за счет специального фонда

На общем собрании участников ООО «Метеор» по итогам 2013 года собственники приняли решение создать за счет нераспределенной прибыли специальный фонд производственного развития. За счет него участники планируют покупать новое производственное оборудование. Размер созданного фонда — 1 млн руб.

Предлагаем ознакомиться: Регистрация договора аренды с последующим выкупом

За счет фонда ООО приобрело в июне 2014 года станок стоимостью 590 000 руб., в том числе НДС — 90 000 руб. В том же месяце компания ввела станок в эксплуатацию. Бухгалтер сделал в учете по счетам такие записи:

Дебет 84 субсчет «Нераспределенная прибыль прошлых лет» Кредит 84 субсчет «Созданный фонд производственного развития» — 1 000 000 руб. — за счет чистой прибыли создан фонд производственного развития;

Дебет 08 Кредит 60 — 500 000 руб. (590 000 – 90 000) — отражена стоимость нового станка;

Дебет 19 Кредит 60 — 90 000 руб. — отражен входной НДС;

Дебет 60 Кредит 51 — 590 000 руб. — оплачен станок поставщику;

Дебет 84 субсчет «Созданный фонд производственного развития» Кредит 84 субсчет «Использованный фонд производственного развития» — 590 000 руб. — отражено использование специального фонда;

Дебет 01 Кредит 08 — 500 000 руб. — введено имущество в эксплуатацию;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 — 90 000 руб. — принят к вычету НДС.

Как отразить в налоговом учете. Не важно, за счет каких средств компания оплачивает расходы на капитальные вложения. В любом случае надо определиться, является имущество амортизируемым или нет. Так, основные средства стоимостью не более 40 000 руб. можно списать единовременно в материальные расходы (ст. 254 НК РФ). А более дорогое имущество необходимо амортизировать.

Когда еще надо сделать проводки по счету 84

В бухгалтерском законодательстве предусмотрено еще несколько ситуаций, когда необходимо использовать счет 84 «Нераспределенная прибыль (непокрытый убыток)».

1. При исправлении существенных ошибок в бухгалтерском учете, найденных после утверждения бухгалтерской отчетности. В этом случае делают записи в текущем периоде. Например, по дебету счета 84 и кредиту счета 70 (найдена неучтенная заработная плата).

2. При списании сумм дооценки основного средства, если компания его продает. При выбытии основного средства, которое ранее переоценивалось, суммы дооценки списывают со счета 83 «Добавочный капитал» на счет 84 (п. 15 ПБУ 6/01).

3. При увеличении или уменьшении уставного капитала за счет нераспределенной прибыли. В этом случае надо сделать проводку по дебету счета 84 и кредиту счета 80 (увеличение уставного капитала) или обратную запись (уменьшение капитала).

Главное, о чем важно помнить

1 Годовые и промежуточные дивиденды (доходы от участия) начисляют на основании решения общего собрания собственников компании.

2 Расходы на капитальные вложения и премии за счет специальных фондов отражают на счетах в общем порядке.

Читайте также: Особенности аннулирования счета-фактуры: правила отмены ошибочного документа

Дополнительно про бухотчетность

Статьи: «Доходы, которые инспекторы точно проверят в вашей декларации по прибыли» («Главбух» № 3, 2014); «Самые важные требования к бухгалтерской отчетности за 2013 год» («Главбух» № 3, 2014).

Документ: ПБУ 10/99 «Расходы организации».

Тест Общее собрание участников ООО «Вега» приняло решение распределить чистую прибыль по итогам 2013 года между всеми собственниками пропорционально их долям. Надо ли бухгалтерии делать какие-нибудь проводки на основании решения общего собрания участников? Нет, записи по счетам надо будет сделать на дату выплаты доходов. Да, надо сделать запись по дебету счета 99 и кредиту счета 75. Да, надо сделать запись по дебету счета 84 и кредиту счета 75. Участники ООО могут распределить чистую прибыль по итогам года пропорционально своим долям в компании. Тогда в учете на основании решения собственников надо сделать запись по дебету счета 84 и кредиту счета 75. Это четко следует из Инструкции по применению Плана счетов по бухгалтерскому учету (утверждена приказом Минфина России от 31 октября 2000 г. № 94н).