- Разберемся в понятиях

- Акт сверки: кто составляет и подписывает

- Особенности учета в бюджетном учреждении

- Субсчета для отражения обязательств

- Учет выданных поставщикам векселей

- Договор и счет

- Порядок учета расчетов с поставщиками и подрядчиками

- Субсчета для отражения предоплаты по группам

- Неправильный документ в «закрытом» периоде

- Шаг 1. Исправление ошибки

- Проводки по документу

- Шаг 2. Контроль

- Шаг 3. Восстановление НДС с зачтенных авансов через уточненную декларацию

- Проводки по документу

- Шаг 4. Представление уточненной Декларации по НДС

- См. также:

- Похожие публикации

- Пример № 1. Поставщики и подрядчики

- Взаимозачет задолженности

- Принципы и способы ведения расчетов с контрагентами

- Основные трудности ведения учета с поставщиками, подрядчиками и клиентами

- Какое решение?

Разберемся в понятиях

Первый вопрос — кто такие поставщики, а кто — подрядчики? Определенная категория экономических субъектов, которые являются продавцами товаров, продукции, материалов или сырья либо осуществляют какие-либо услуги или выполняют определенные виды работ. Иными словами, поставщики — это юридические, физические лица, индивидуальные или частные предприниматели, продающие материальные ценности, услуги, сырье, работы. Причем организационно-правовая форма и вид деятельности экономического субъекта не играют никакой роли.

Охарактеризовать кратко учет расчетов с поставщиками и подрядчиками можно так. Это отражение в бухучете хозяйственных операций по приобретению у сторонних организаций материалов, основных средств, работ или услуг, необходимых учреждению для осуществления деятельности. Расчетами признается передача организацией денежных средств наличными или безналичным переводом в пользу фирмы-продавца на основании договора, соглашения или контракта. Помимо денежной оплаты, в условиях договора могут быть определены иные условия взаиморасчетов. Например, взаимозачет, вексель, валюта. Поставщик может выдавать ценности в рассрочку или поступать безвозмездно.

Акт сверки: кто составляет и подписывает

Кто может подписывать акт сверки взаиморасчетов?

По общему правилу акт сверки взаиморасчетов должен подписывать директор компании. Чтобы акт мог подписать главный бухгалтер, нужно оформить доверенность, которая бы давала ему право на подписание акта.

Можно подписывать акты и в электронном виде — электронной подписью руководителя или уполномоченного лица. Например, это можно сделать в сервисе Контур.Взаиморасчеты.

Доверенность на бухгалтера в этом случае прикладывать к акту сверки не обязательно: полномочия бухгалтера определяются в доверенности, с которой он приходит получать электронную подпись.

Читайте также: Содержание дачи: какие взносы платят жители СНТ и ОНТ

Кто кому должен предоставлять акт сверки взаиморасчетов — поставщик покупателю или наоборот? Всегда просим сверку от поставщиков, но нам часто отказывают. Как настоять?

Акт сверки взаиморасчетов не обязателен. Чтобы сверка стала обязательной, необходимо прописать это в договоре, учитывая все нюансы. Например, вы можете предусмотреть в договоре, что акт сверки может составить любая из сторон в любой момент по любому периоду. Или, наоборот, указать, что если за какой-то период акт сверки составлен и подписан, то стороны уже не могут возвращаться к тем операциям.

Если ни в договоре, ни в дополнительном соглашении к нему ничего не говорится об акте сверки взаиморасчётов, принудить контрагента составлять или подписывать этот документ не получится: это не обязательный документ.

Правильно я понимаю, что могу не подписывать акт сверки, если договор не обязывает меня это делать?

Да, все верно. Бывает, что одна из сторон закрепила в учетной политике, что нужно составлять акты сверки по всем договорам, и рассылает такие акты всем контрагентам. Если в договоре про сверку ничего не сказано, вы можете игнорировать эти акты. Сказать в суде, что отсутствие реакции с вашей стороны равнозначно признанию задолженности, контрагент не сможет.

В то же время если вы строите с контрагентами долгосрочные партнерские отношения, зафиксировать ваши финансовые обязательства друг перед другом будет полезно. Так что если вы видите в акте сверки недоплату или переплату, лучше не отмалчиваться, а разъяснить ситуацию или подписать акт с расхождениями.

Правомерно ли указать в договоре, что если контрагент в течение стольки-то дней не вернул подписанный акт сверки, то он считается подписанным? Считается ли подписанным в этом случае?

Если вы прописали это условие в договоре и ваш контрагент договор подписал, то по истечении указанного срока акт действительно считается подписанным.

Особенности учета в бюджетном учреждении

В бюджетном учреждении бухгалтерский учет расчетов с поставщиками и подрядчиками ведется на специальном счете 0 302 00 000. В действующем плане счетов предусмотрена отдельная детализация.

Субсчета для отражения обязательств

Код счета Название счета 302 10 000 Расчеты по оплате труда и по начислениям на выплаты по оплате труда 302 11 000 Расчеты по заработной плате 302 12 000 Расчеты по прочим выплатам 302 13 000 Расчеты по начислениям на выплаты по оплате труда 302 14 000 Расчеты по прочим несоциальным выплатам персоналу в натуральной форме 302 20 000 Расчеты по работам, услугам 302 21 000 Расчеты по услугам связи 302 22 000 Расчеты по транспортным услугам 302 23 000 Расчеты по коммунальным услугам 302 24 000 Расчеты по арендной плате за пользование имуществом 302 25 000 Расчеты по работам, услугам по содержанию имущества 302 26 000 Расчеты по прочим работам, услугам 302 27 000 Расчеты по страхованию 302 28 000 Расчеты по услугам, работам для целей капитальных вложений 302 29 000 Расчеты по арендной плате за пользование земельными участками и другими обособленными природными объектами 302 30 000 Расчеты по поступлению нефинансовых активов 302 31 000 Расчеты по приобретению основных средств 302 32 000 Расчеты по приобретению нематериальных активов 302 33 000 Расчеты по приобретению непроизведенных активов 302 34 000 Расчеты по приобретению материальных запасов 302 40 000 Расчеты по безвозмездным перечислениям организациям 302 70 000 Расчеты по приобретению ценных бумаг и по иным финансовым вложениям 302 72 000 Расчеты по приобретению ценных бумаг, кроме акций и иных финансовых инструментов 302 73 000 Расчеты по приобретению акций и иных финансовых инструментов 302 75 000 Расчеты по приобретению иных финансовых активов 302 90 000 Расчеты по прочим расходам 302 93 000 Расчеты по штрафам за нарушение условий контрактов (договоров) 302 95 000 Расчеты по другим экономическим санкциям 302 96 000 Расчеты по иным выплатам текущего характера физическим лицам 302 97 000 Расчеты по иным выплатам текущего характера организациям

Для расходов по перечислению авансовых платежей, предусмотренных условиями договора, предусмотрен отдельный счет 0 206 00 000. По этому счету установлена аналогичная детализация.

Учет выданных поставщикам векселей

Кроме наиболее частых методов расчета по факту и авансом, существует и такой вариант расплатиться за полученные активы, как выдача векселя. Тем самым покупатель выигрывает немного времени и дает гарантию выполнения своих обязательств в установленный срок. Учет выданных векселей производят на одном из субсчетов 60 счета. Допустим, это субсч. 60.3. Рассмотрим бухгалтерские проводки, которые составляются при выполнении данной операции:

- Дт счета учета активов Кт «Расчеты с поставщиками» – на учет приняты поступившие ТМЦ или выполненные работы (оказанные услуги).

- Дт «Расчеты с поставщиками» Кт «Выданные векселя» – поставщику выдан вексель в счет оплаты причитающейся за товар суммы.

- Дт «Выданные векселя» Кт «Расчетный счет» – вексель погашен в установленный срок.

Таким образом, организация учета в любом из возможных способов оплаты поставки довольно-таки проста.

Бухгалтерский счет 60 – своеобразная копилка информации о расчетах с поставщиками и подрядчиками. Это одна из основных статей обязательств предприятия, которая отражается в годовой отчетности и значительно влияет на экономическое положение компании. Учет на счете 60 должен быть организован правильно, структурировано и предоставлять всю необходимую информацию об исполненных, отложенных, выполненных и просроченных обязательствах перед поставщиками.

операции , требуют проведения расчетных операций с поставщиками. Выше мы уже касались расчетов с поставщиками, когда рассматривали операции по приобретению материалов, основных средств, нематериальных активов. В этой лекции мы подробнее поговорим о расчетах с поставщиками и подрядчиками. Дело в том, что процессы расчетов с поставщиками имеют некоторые особенности, в частности, юридического характера, которые нужно обязательно принимать во внимание бухгалтеру.

Читайте также: Как при заполнении РСВ указать возмещение из ФСС в 2021 году

Поставщиками принято называть организации, у которых мы приобретаем разного рода товары. Подрядчики — это, обычно, те организации, которые выполняют для нас какие-то работы, оказывают услуги. Нередко и тех и других просто называют поставщиками — порядок учета и юридического регулирования и с теми и с другими практически не отличается. Отличия наблюдаются лишь на уровне первичных документов и порядка заключения сделок. В учете же и поставщики, и подрядчики выглядят схожим образом.

Договор и счет

Прежде чем в организацию поступят какие-либо товары, прежде чем ей будут оказаны услуги, с поставщиком или подрядчиком должен быть заключен договор. Только после того, как договор будет заключен — начинаются действия по поставке продукции, начинаются работы и так далее. Договор — не единственная форма юридического обоснования отношений с поставщиками и подрядчиками. Закон будет соблюден и в том случае, если, например, вы не заключали договора с организацией-поставщиком, на основании выставленного вам счета.

Как правило, крупные, важные сделки оформляются с помощью договоров. Причем, обычно в организации есть юрист, который занимается составлением и проверкой этих договоров. Дело в том, что ошибка или неточность в договоре может очень дорого стоить и привести к весьма нежелательным последствиям. Обычно в договоре находят отражение вид обязательства, например — поставка товара, сроки исполнения договора, порядок приемки и оплаты, ответственность сторон. В соответствии со ст. 432 ГК РФ, договор заключается посредством направления оферты (предложения заключить договор) одной из сторон и ее акцепта (принятия предложения) другой стороной. Договор считается акцептованным, то есть принятым, если он подписан руководителями организаций или уполномоченными лицами, скреплен печатями сторон-участниц договора. Если требования, указанные в договоре, выполнены, а сам договор не подписан — считается, что договор акцептован.

Если условия договора изменились, к нему может быть заключен дополнительный договор. Обычно дополнительный договор ссылается на определенные пункты исходного договора, изменяя их значение .

Основания для бухгалтерских записей по тому или иному договору — это документы, подтверждающие его выполнение. Например, это могут быть акты приемки товаров или работ , накладные.

Как мы уже говорили, отношения с поставщиком можно оформить не только с помощью договора. Нередко поставщик просто выставляет покупателю счет. Покупатель принимает продукцию поставщика, оплачивает счет и сделка считается состоявшейся.

Порядок учета расчетов с поставщиками и подрядчиками

Для учета взаимоотношений с поставщиками и подрядчиками предусмотрен счет 60 «Расчеты с поставщиками и подрядчиками». Это активно- пассивный счет , по дебету которого отражаются суммы, выплаченные поставщикам, а по кредиту — товары и услуги, принятые от поставщиков. Остаток по кредиту этого счета является кредиторской задолженностью организации — он показывает количество оприходованных, но неоплаченных ценностей. Остаток по дебету счета — это дебиторская задолженность организации, которая возникает, например, при уплате аванса за товары или услуги.

План счетов и Инструкция по его применению дают такую характеристику объектов, учитываемых на счете 60:

Счет 60 «Расчеты с поставщиками и подрядчиками» предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за:

- полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т.п., а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

- товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (так называемые неотфактурованные поставки);

- излишки товарно-материальных ценностей, выявленные при их приемке;

- полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи и др.

При приеме товаров и услуг на основании накладных, актов, счетов, договоров, делаются следующие записи по кредиту счета 60:

Д10 К60 — приняты к учету материалы Д41 К60 — приняты к учету товары Д08 К60 — приняты к учету объекты основных средств, НМА, полученные от поставщика Д20 К60 — приняты к учету и включены в себестоимость продукции товары или услуги, полученные от поставщика или подрядчика

Обычно этим записям сопутствует проводка, касающаяся учета входящего НДС :

Д19 К60 — на сумму НДС в соответствии со счетом-фактурой поставщика

Оплата товаров и услуг отражается следующими записями:

Д60 К51 — оплачены товары или услуги с расчетного счета Д60 К50 — оплачены товары или услуги из кассы

Читайте также: Бюджетное учреждение: как списать испорченные в результате форс-мажора продукты?

Выше мы говорили о том, что счет 60 может иметь дебетовый остаток , который отражает сумму аванса поставщику, фактически, до поступления товаров или услуг, это — сумма его задолженности нашей организации. Выдача аванса оформляется следующей записью:

Д60-А К51 — поставщику выдан аванс с расчетного счета

В данном случае субсчет Д60-А служит для учета авансов, выданных поставщикам.

После того, как поступят, например, товары, под которые был выдан аванс, они приходуются обычным способом:

Д41 К60 — оприходованы товары в счет аванса

А сам аванс закрывается такой записью:

Д60 К60-А — учтен аванс, ранее выданный поставщику.

Во взаимоотношениях с поставщиками и подрядчиками возможны различные ситуации. Некоторые из них мы рассматривали в лекции, посвященной учету материалов. Там от поставщика поступали некачественные товары, которые мы, до выяснения обстоятельств, учитывали на счете 76 ( субсчет «Расчеты по претензиям») такой записью:

Д76 К60 — учтены поступившие материалы, качество которых не соответствует заявленному.

Данные материалы учитываются на счете 76 до тех пор, пока стороны не решат вопрос о том, как поступить с ними.

Возможна и такая ситуация, когда работы или услуги поступили, но наша организация по каким-либо причинам не оплатила счет. Например, при поступлении материалов была сделана запись :

Подобная ситуация возникает не только в том случае, если организация- покупатель не желает или не может оплатить счет поставщика. Возможно, что покупатель готов оплатить счет, но организации-поставщика уже нет. Например, организация обанкротилась или прекратила свое существование. В таком случае платить будет уже некому и задолженность так же можно будет списать на доходы организации-покупателя.

Можно подумать, что достаточно не оплачивать счета поставщиков в течение трех лет и эти счета автоматически аннулируются. Но не все так просто. В частности, ГК РФ предусматривает множество оснований для приостановки или прерывания течения срока исковой давности . Так, если поставщик решит подать иск до истечения этого срока, течение срока прерывается. Ну а если поставщик решит подать исковое заявление по истечении указанного срока — то есть трех лет — у суда будут все основания для отказа — в соответствии со ст. 199 ГК РФ, которая говорит о том, что истечение срока исковой давности , о применении которой заявлено стороной в споре, является основанием к вынесению судом решения об отказе в иске. Однако, и здесь не всё так просто — в том же ГК РФ есть положения, которые, при умелом их применении юристами поставщика позволят взыскать долг практически в любом случае. Отсюда можно сделать простой вывод : если у организации есть возможность оплатить счета поставщиков — лучше сделать это до того, как поставщик подаст в суд.

2. За товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков и подрядчиков не поступили, т.е. так называемые неотфактурованные поставки.

3. За излишки товарно-материальных ценностей, выявленные при их приемке — когда фактическое количество поступивших ценностей превышает количество, указанное в расчетных документах поставщиков.

4. За полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта).

5. За все виды услуг связи и т. д.

Учет на счете 60 ведется методом начисления, т. е. все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются независимо от времени оплаты.

Учет по счету 60 осуществляется в журнале-ордере № 6. В данном регистре синтетический и аналитический учет совмещены. Аналитические счета открываются на каждого поставщика и подрядчика отдельной строкой.

Кроме того, на счете 60 учитывают расчеты по авансам, выданным под поставку материальных ценностей либо под выполнение работ. Для этого на счете 60 открывается отдельный субсчет «Расчеты по авансам выданным». Аналитический учет по субсчету ведется по каждому дебитору .

Если в обеспечение своей задолженности организация поставщику или подрядчику выдает собственный вексель , то для учета такой задолженности к счету 60 открывается отдельный субсчет «Векселя выданные».

Регистр аналитического и синтетического учета — журнал-ордер № 6.

При использовании организацией автоматизированной формы учета с применением программного продукта «1С: Предприятие» регистрами синтетического учета являются обороты счета 60 (Главная Книга), анализ счета 60, оборотно-сальдовая ведомость и др. Регистрами аналитического учета выступают оборотно-сальдовая ведомость по счету 60, анализ счета 60 по субконто, обороты между субконто, карточка счета 60, карточка счета 60 по субконто и др.

Основные корреспонденции по счету 60 «Расчеты с поставщиками и подрядчиками»

Содержание операцийДебетКредитПриняты к оплате счета поставщиков за приобретенные у них материальные ценности07, 08, 10, 15,4160Приняты к оплате счета подрядчиков за выполненные ими работы, оказанные услуги20, 23, 25, 26, 44601960Налоговый вычет по НДС6819Предъявлены претензии поставщикам или подрядчикам за обнаруженную при приемке ценностей, работ недостачу сверх норм естественной убыли, несоответствие цен, ошибки в отгрузочных документах, нарушение условий договоров и т. д.76-260Оплачены счета поставщиков, подрядчиков6050, 51, 52, 55Произведен взаимозачет задолженностей (если поставщик является одновременно и покупателем продукции (работ, услуг) данной организации)6062Списана задолженность перед поставщиком (подрядчиком) в связи с истечением срока исковой давности (3 года)6091-1Выдан аванс поставщику (подрядчику)50, 51, 52Принят к вычету НДС с аванса6860 субсчет «Расчеты по авансам выданным»Оприходованы материальные ценности, в счет оплаты которых ранее был перечислен аванс08, 10, 20, 26, 4160Учтен НДС, подлежащий уплате поставщику (подрядчику)1960Налоговый вычет по НДС6819Учтен аванс6060 субсчет «Расчеты по авансам выданным»Восстановлен НДС, принятый к вычету после перечисления аванса6860 субсчет «Расчеты по авансам выданным»Возвращены поставщиками (подрядчиками) неиспользованные суммы авансов50,51,5260 субсчет «Расчеты по авансам выданным»Выдан поставщику (подрядчику) собственный вексель6060 субсчет «Векселя выданные»

Счет 60 используется в бухгалтерском учете организации для отражения сведений о произведенных расчетах с поставщиками и подрядчиками по полученным товарно-материальным ценностям, а также выполненным работам и оказанным услугам, об их излишках, о полученных услугах по перевозкам и другие.

Читайте также: Бухгалтерский учет расходов на тару и упаковочные материалы

Кредитуется счет на стоимость принятых к бухгалтерскому учету товаров (выполненных работ, оказанных услуг) и корреспондирует со счетами по их учету. В синтетическом учете счет кредитуется на основании расчетных документов поставщика, вне зависимости от оценки ценностей в аналитическом учете.

Дебетуется счет на суммы исполнения обязательств, включая авансы и предоплату (они учитываются обособленно) и корреспондирует со счетами, на которых учитываются денежные средства.

Аналитический учет по бухгалтерскому счету 60 ведется отдельно, в разрезе каждого предъявленного счета. Вместе с тем, необходимо организовать этот учет так, чтобы обеспечить получение необходимой информации по поставщикам по расчетным документам, с еще не наступившим сроком оплаты, по поставщикам по неоплаченным в установленный срок расчетным документам, по поставщикам по выданным векселям, с не наступившим сроком оплаты, по поставщикам по полученному кредиту и другие.

Среди субсчетов в бухгалтерском учете на 60 счете обычно выделяют следующие:

- — служит непосредственно для отражения взаиморасчетов с кредиторами;

- — на нем отражаются авансовые платежи поставщикам;

- — специальный субсчет для отражения ценных бумаг;

А также счета для учета взаиморасчетов в у.е. и валюте:

- — аналог для валютного учета;

- — аналог для расчетов в условных единицах;

- — аналог для расчетов в условных единицах.

Субсчета для отражения предоплаты по группам

Код счета группы Наименование группы счета 206 10 000 Расчеты по авансам по оплате труда, начислениям на выплаты по оплате труда 206 20 000 Расчеты по авансам по работам, услугам 206 30 000 Расчеты по авансам по поступлению нефинансовых активов 206 40 000 Расчеты по авансовым безвозмездным перечислениям текущего характера организациям 206 50 000 Расчеты по безвозмездным перечислениям бюджетам 206 60 000 Расчеты по авансам по социальному обеспечению 206 70 000 Расчеты по авансам на приобретение ценных бумаг и иных финансовых вложений 206 80 000 Расчеты по авансовым безвозмездным перечислениям капитального характера организациям 206 90 000 Расчеты по авансам по прочим расходам

На этих счетах бухгалтерского учета отражаются взаиморасчеты с поставщиками в разрезе организаций, индивидуальных предпринимателей или физических лиц. Рекомендуется осуществлять учет по каждому контрагенту в разрезе договоров и контрактов. Такой подход к организации бухгалтерского учета позволит сократить количество нарушений действующего законодательства в сфере закупок и при исчислении налоговых обязательств, например НДС.

Перед составлением бухгалтерской отчетности и отражением расчетов с поставщиками и подрядчиками в балансе в учреждении необходимо провести специальную инвентаризацию долгов (обязательств). Процедура является обязательной при составлении годового отчета. Провести инвентаризацию в обязательном порядке придется перед реорганизацией или ликвидацией госучреждения. Организация вправе самостоятельно инициировать инвентаризацию расчетов с поставщиками и подрядчиками до наступления срока. Например, когда возникают споры или утрачены подтверждающие документы.

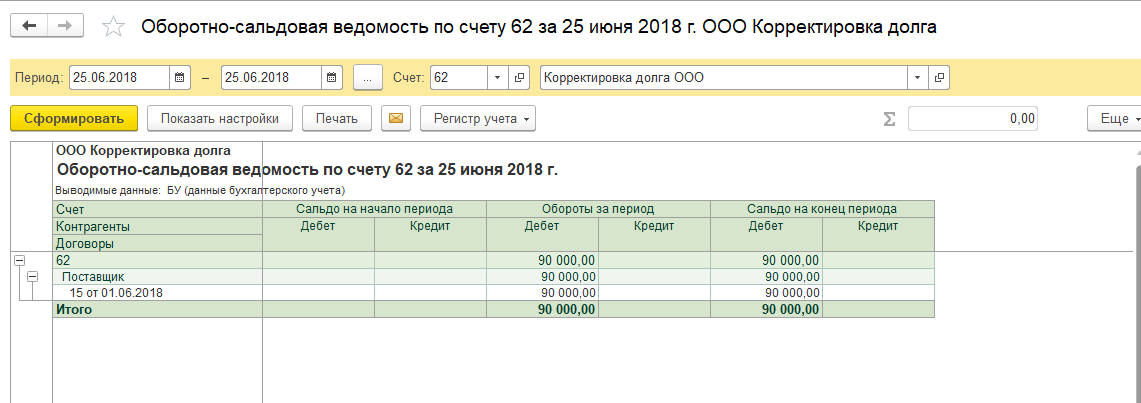

Неправильный документ в «закрытом» периоде

Организация заключила с поставщиком ООО «100 Тонн Сервис» договор № 368 от 05.06.2018 на поставку оборудования.

18 июня перечислена 100% предоплата в размере 1 719 850 руб.

27 июля на склад Организации поступило оборудование стоимостью 1 534 000 руб.

В этот же день был заключен с ООО «100 Тонн Сервис» новый договор № 369 от 27.07.2018 на монтаж оборудования, исполнитель приступил к работам.

22 августа стороны подписали акт на выполненные работы по монтажу оборудования на сумму 265 500 руб.

22 августа переплату по договору поставки № 368 от 05.06.2018 было решено зачесть в счет монтажных работ по договору № 369 от 27.07.2018 на сумму 185 850 руб., что подтверждено актом взаимозачета.

23 августа Организацией перечислен остаток за монтажные работы в размере 79 650 руб. по договору № 369 от 27.07.2018.

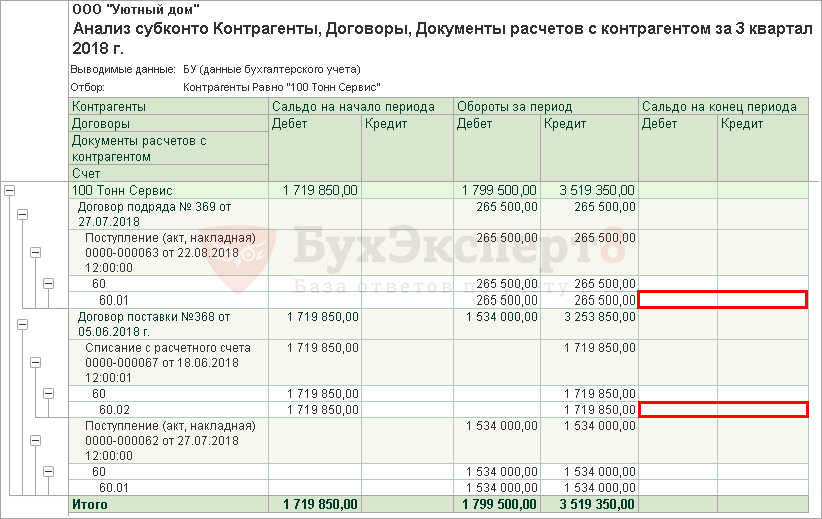

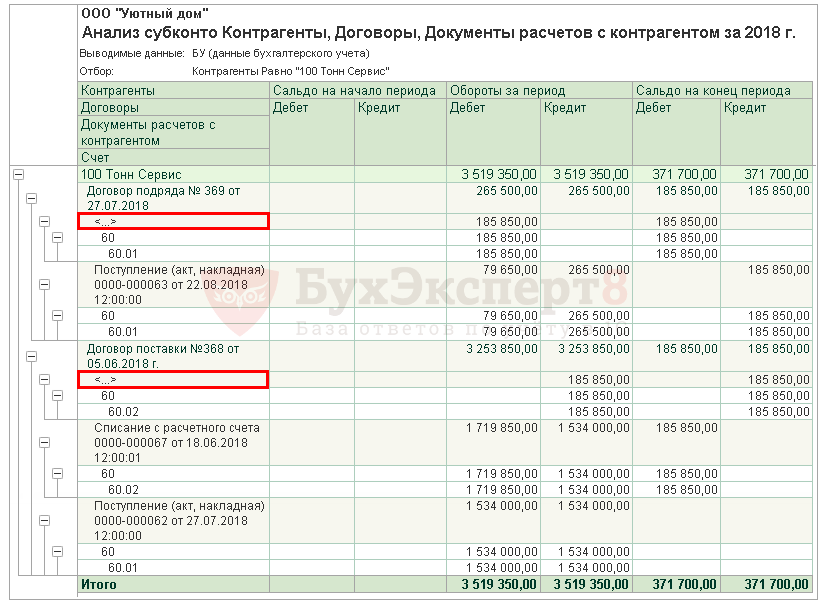

31 октября бухгалтер сформировал отчет Анализ субконто и обнаружил ошибку: при проведении переноса оплаты с одного договора на другой была не заполнена аналитика Документы расчетов с контрагентом. Отчетность по НДС за III квартал сдана. НДС с аванса восстановлен в размере 234 000 руб. вместо 262 350 руб.

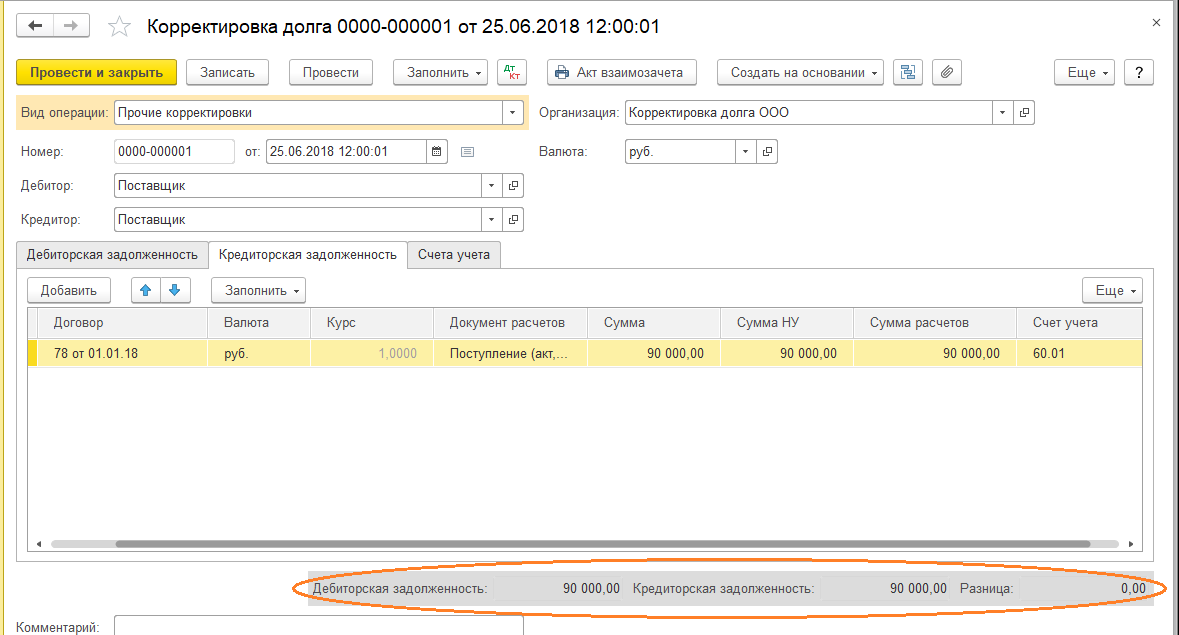

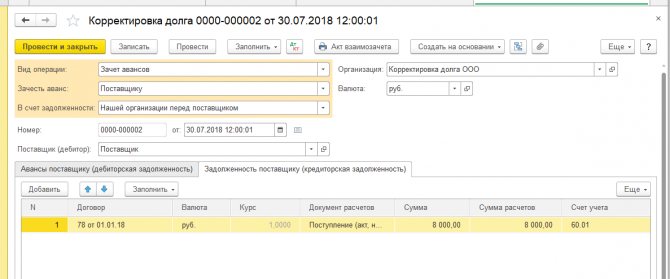

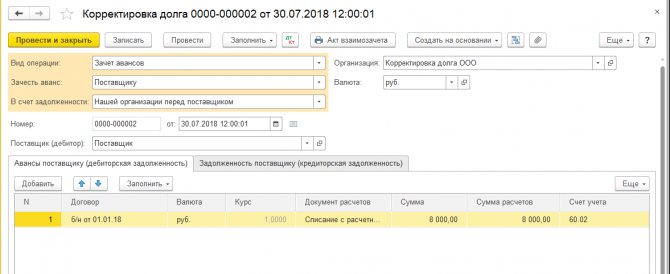

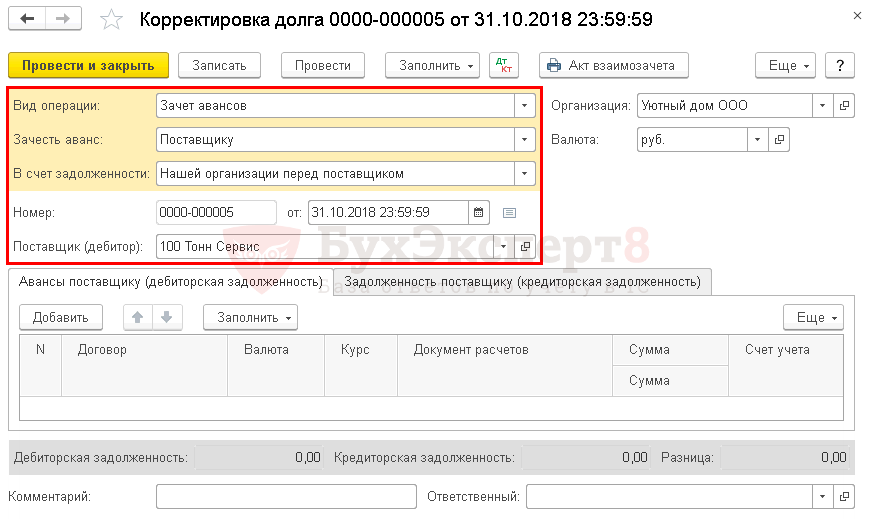

Шаг 1. Исправление ошибки

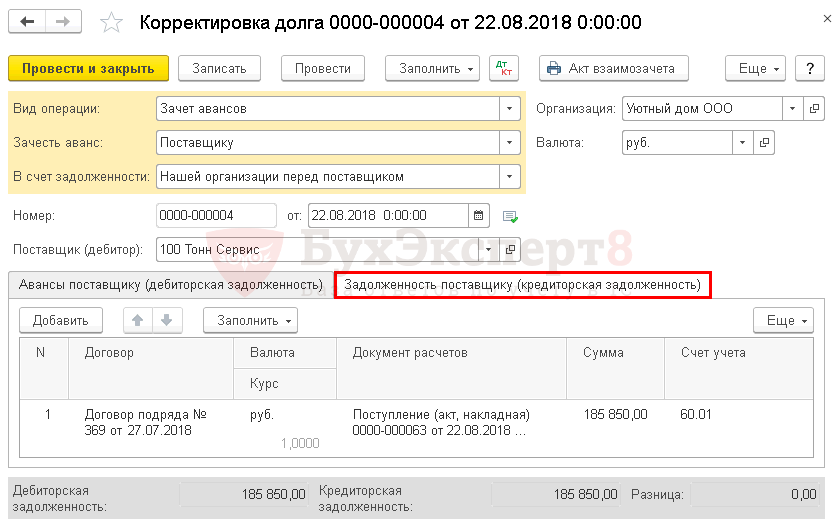

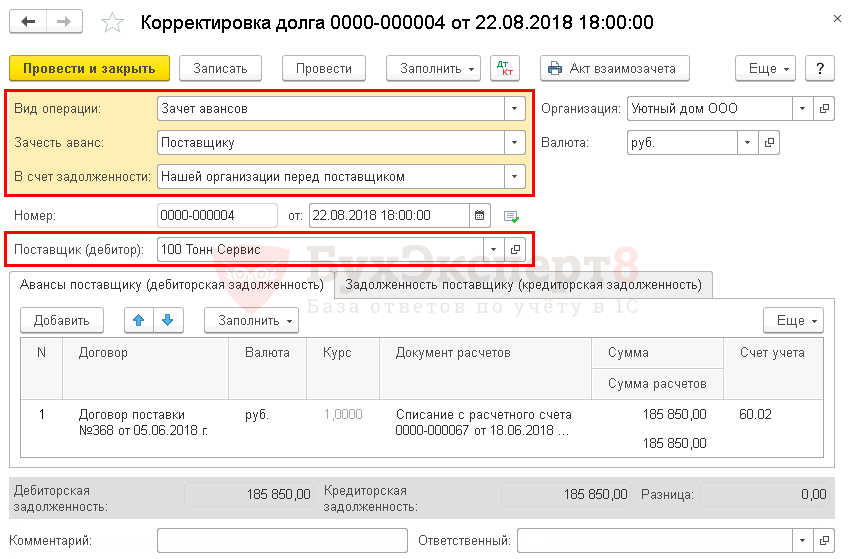

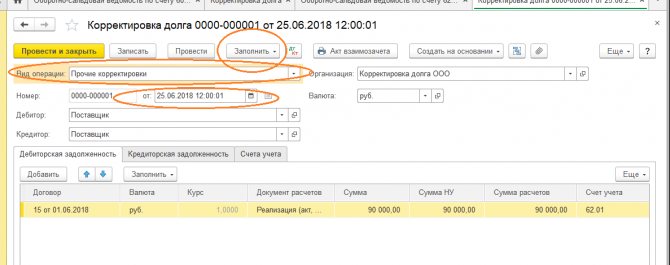

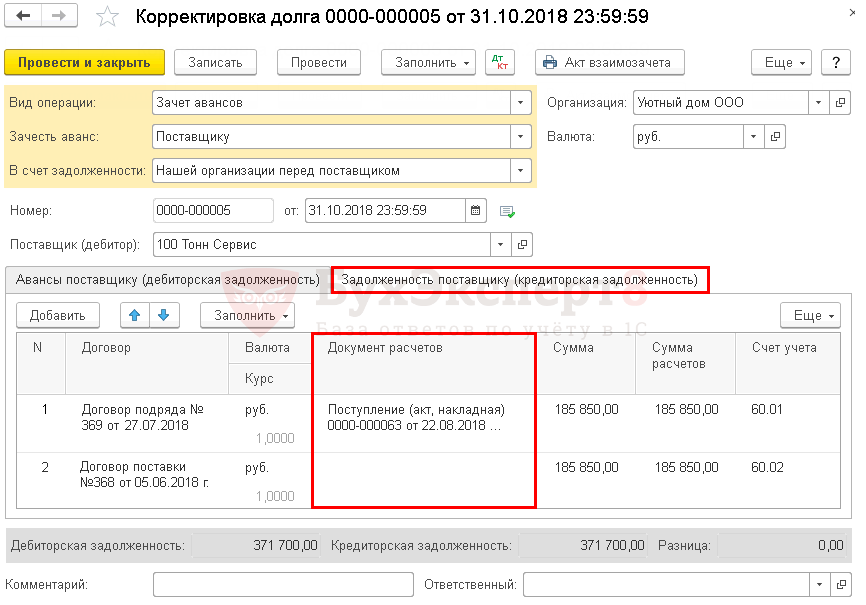

Поскольку период закрыт, документ Операция, введенная вручную не рекомендуется удалять. Поэтому сразу формируем документ Корректировка долга вид операции Зачет авансов в разделе Покупки – Расчеты с контрагентами – Корректировка долга.

В шапке документа указывается:

- Зачесть аванс — Поставщику;

- В счет задолженности — Нашей организации перед поставщиком;

- Поставщик (дебитор) — 100 Тонн Сервис, т. е. поставщик, по которому «схлопывается» развернутое сальдо по документам расчетов.

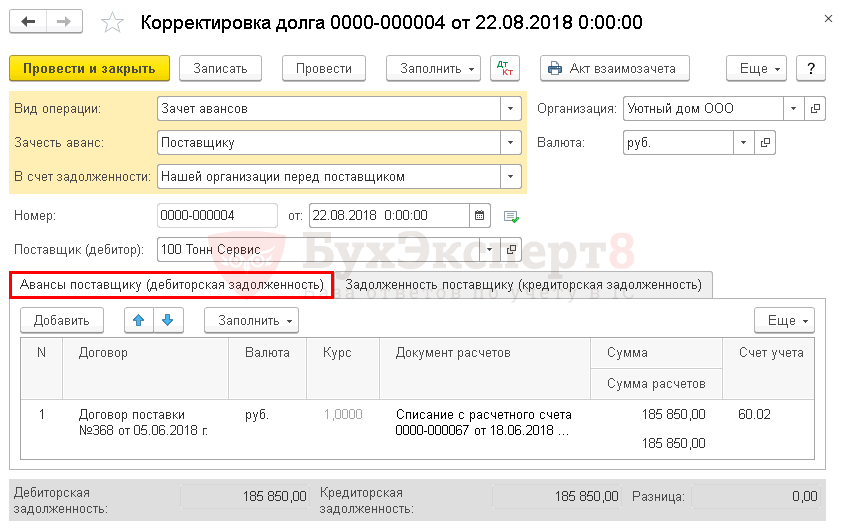

По кнопке Заполнить заполнятся вкладки Авансы поставщику (дебиторская задолженность) и Задолженность поставщику (кредиторская задолженность) строками:

- для взаимозачета;

- для исправления ошибки в закрытом периоде с пустой аналитикой Документы расчетов с контрагентом в графе Документ расчетов.

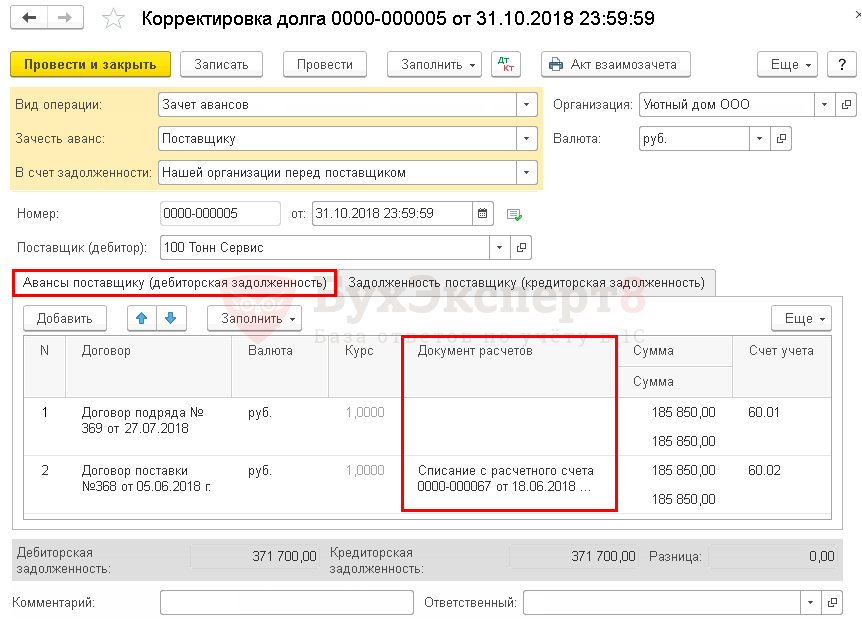

Вкладка Авансы поставщику (дебиторская задолженность).

Вкладка Задолженность поставщику (кредиторская задолженность).

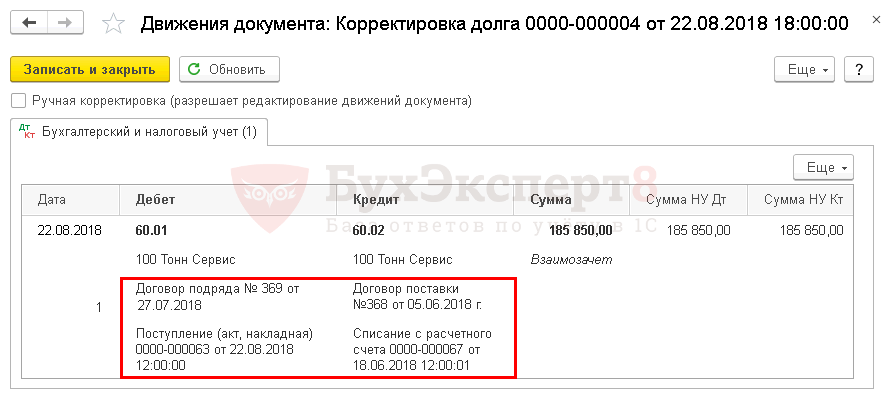

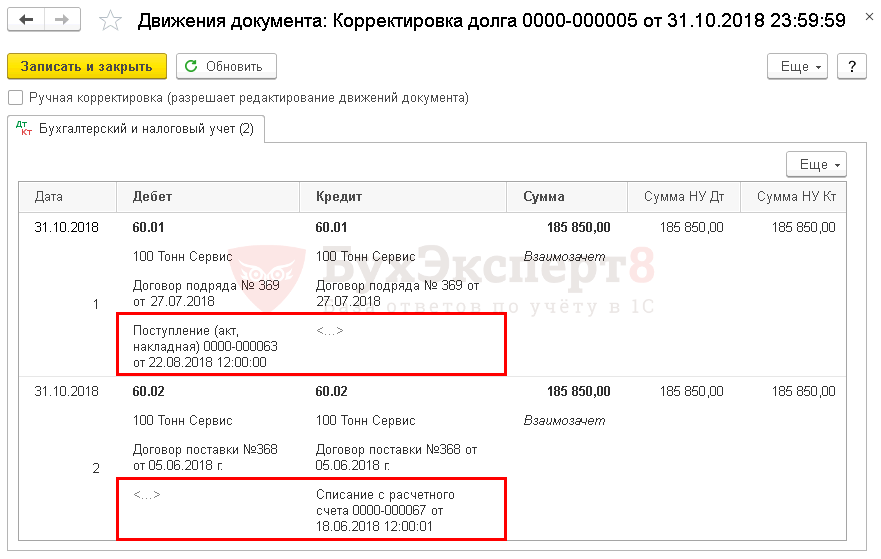

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.01 — добавление в аналитику расчетов с контрагентом по счету 60.01 неуказанного ранее документа расчета Поступление (акт, накладная);

- Дт 60.02 Кт 60.02 — добавление в аналитику расчетов с контрагентом по счету 60.02 неуказанного ранее документа расчета Списание с расчетного счета.

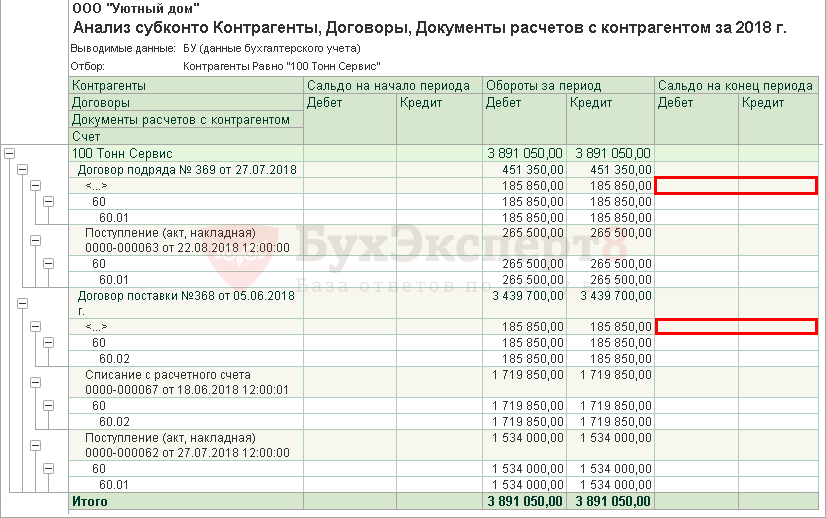

Шаг 2. Контроль

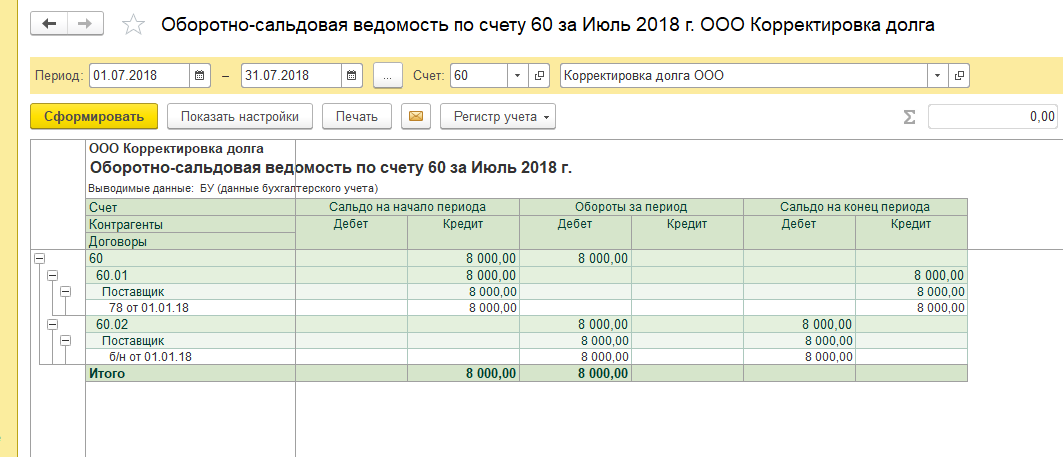

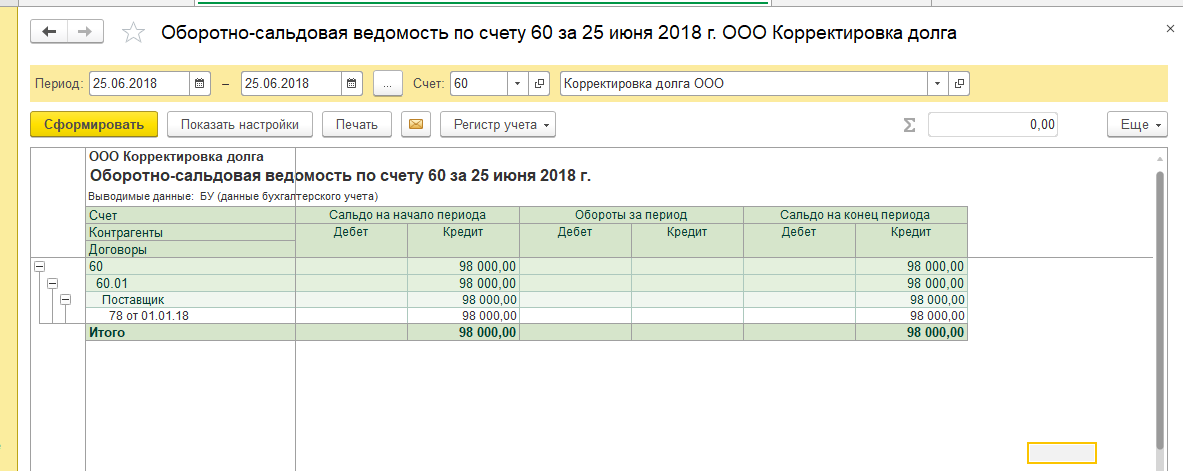

Сформируем отчет Анализ субконто после корректировки:

Из отчета видно, что с помощью типового документа Корректировка долга вся аналитика заполнена корректно и конечное сальдо по документам расчетов отсутствует.

Шаг 3. Восстановление НДС с зачтенных авансов через уточненную декларацию

При обнаружении ошибок после сдачи отчетности по НДС исправительные записи в книгу продаж отражаются в дополнительных листах книги продаж за те периоды, в которых допущены ошибки (п. 11 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137):

- аннулируйте неправильную запись в книге продаж, указав ее со знаком минус в дополнительном листе книги продаж;

- зарегистрируйте правильную запись в дополнительном листе книги продаж;

- доплатите налог и пени в бюджет.

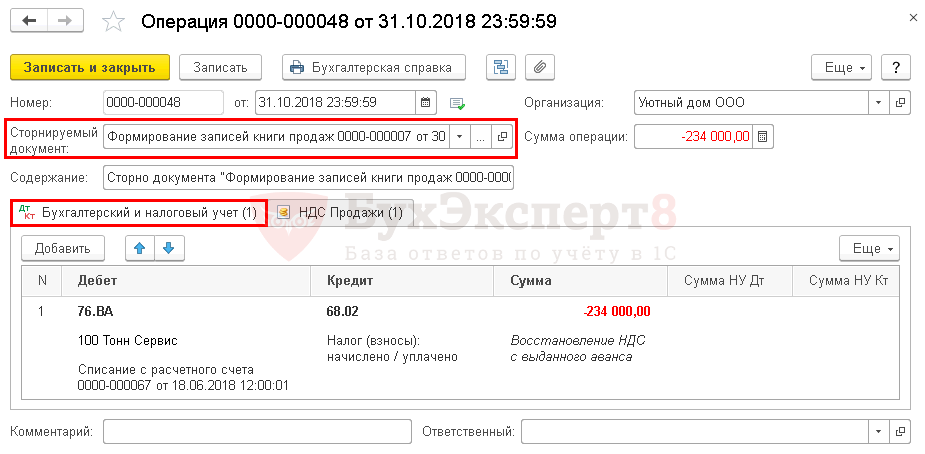

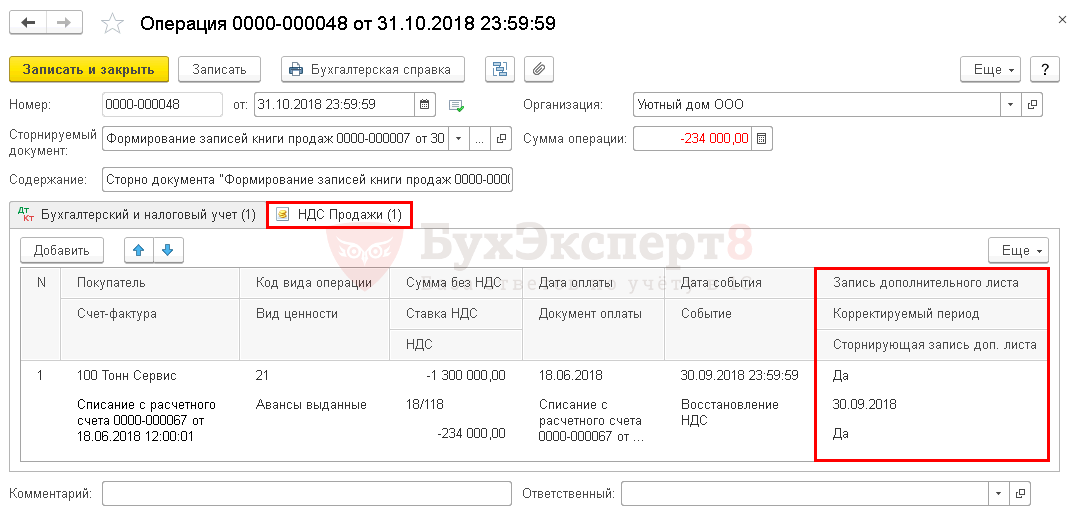

В III квартале в связи с неправильно проведенным взаимозачетом НДС с аванса восстановлен в размере 234 000 руб. вместо 262 350 руб. Поэтому восстановленный НДС в III квартале в размере неправильной суммы (234 000 руб.) необходимо сторнировать. Выполним сторнирование неправильно восстановленного НДС через документ Операция, введенная вручную вид операции Сторно документа в разделе Операции — Бухгалтерский учет — Операции, введенные вручную.

В документе указывается:

- от — дата исправления ошибки;

- Сторнируемый документ — документ Формирование записей книги продаж, на основе которого выполнено некорректное восстановление аванса.

Вкладка Бухгалтерский и налоговый учет заполнится сторнирующими данными документа Формирование записей книги продаж.

На вкладке НДС Продажи необходимо указать:

- Запись дополнительного листа — Да;

- Корректируемый период — 30.09.2018: последний день, в котором должен быть восстановлен НДС с аванса;

- Сторнирующая запись доп.листа — Да.

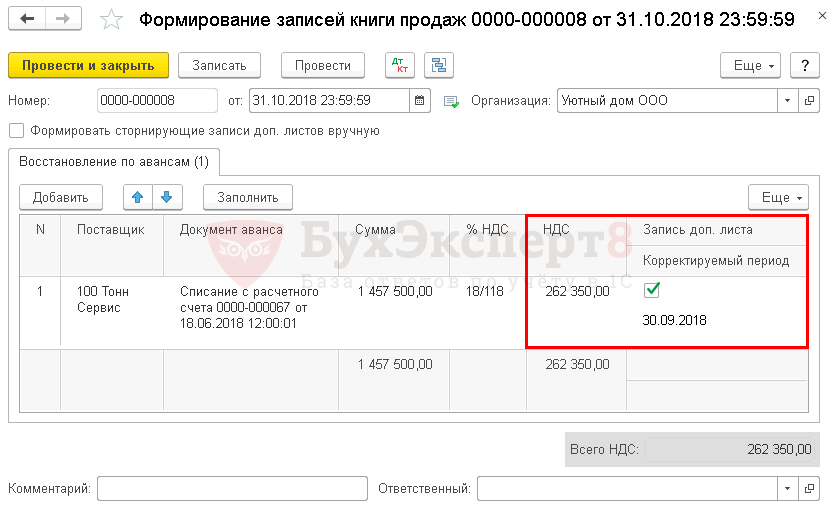

Далее необходимо заполнить документ Формирование записей книги продаж в разделе Операции – Закрытие периода – Регламентные операции по НДС.

Читайте также: Убытки на будущее: нюансы переноса в налоговом учете

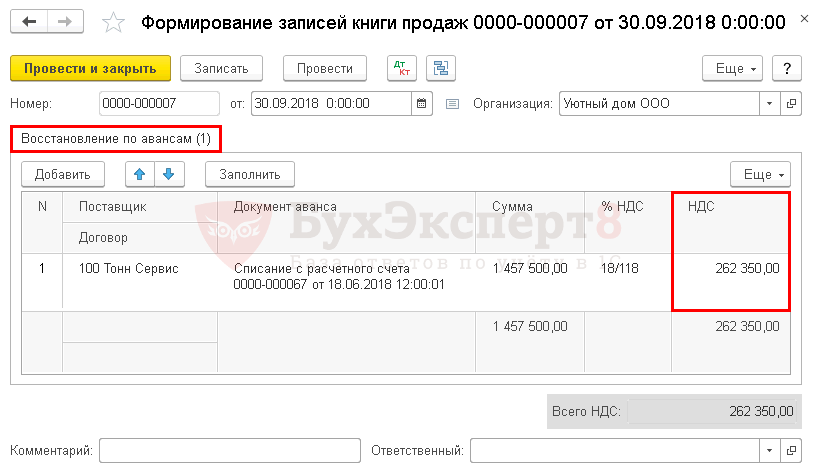

На вкладке Восстановление авансов сумма НДС заполнится корректно в размере 262 350 руб. — 1 719 850 руб. (аванс) * 18/118%.

Для того чтобы восстановленный НДС отразился в дополнительном листе Книги продаж, необходимо указать:

- флажок Запись доп. листа;

- Корректируемый период — 30.09.2018: последний день, когда должен быть восстановлен НДС в полной сумме зачтенного аванса.

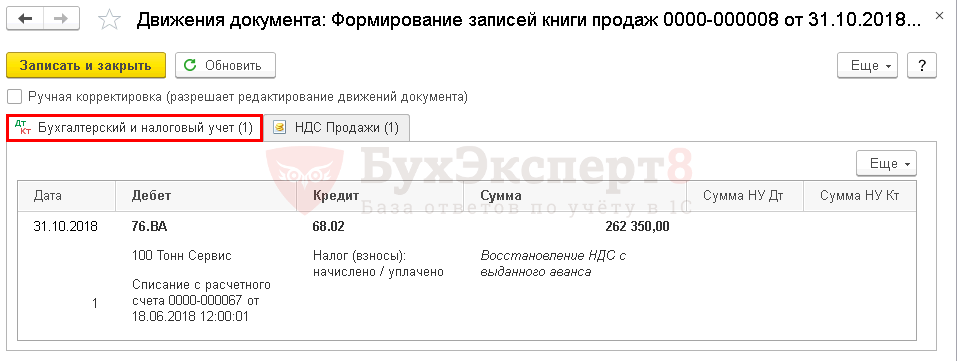

Проводки по документу

Документ формирует проводку:

- Дт 76.ВА Кт 68.02 — НДС восстановлен в полной сумме зачета аванса.

Дополнительный лист Книги продаж можно сформировать с помощью отчета Книга продаж в разделе Отчеты — НДС — Книга продаж PDF

Шаг 4. Представление уточненной Декларации по НДС

Прежде чем подавать уточненную декларацию, необходимо доплатить налог в бюджет, а также начислить и уплатить пени, иначе Организацию будет ожидать штраф в размере 20% от неуплаченной суммы налога (п. 4 ст. 81 НК РФ, п. 1 ст. 122 НК РФ).

Налогоплательщик обязан подать уточненную декларацию за период, в котором производилось исправление ошибки. В нашем примере за III квартал:

В титульном листе: PDF

- Номер корректировки – 1, т.е. номер уточненной декларации по порядку.

- Налоговый (отчетный) период (код) – 23 «третий квартал», т.е. код периода, за который представляется уточненная декларации.

В Разделе 3 стр. 080 «Суммы налога, подлежащие восстановлению, всего», стр. 090 «Суммы налога, подлежащие восстановлению…»: PDF

- сумма НДС, подлежащая восстановлению.

В Разделе 9 Приложение 1 «Сведения из доп. листов книги продаж»:

- авансовый счет-фактура полученный, код вида операции «».

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Анализ Субконто

- Порядок представления уточненной декларации

- Аналитический учет (Субконто1, Субконто2, Субконто3)

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Ошибка во взаиморасчетах с покупателем: указан неправильный договор. Обнаружение и исправление ошибки с помощью отчета Анализ Субконто При оформлении документов в 1С могут возникать ошибки во взаиморасчетах…

- Тест № 4. Неправильный договор при расчетах с контрагентом: обнаружение и исправление ошибки с помощью отчета Анализ Субконто …

- В Выписке банка указан неправильный счет учета 58 вместо 66 Добрый день! В выписке банка за 2021 и 2021 годы…

- Исправление ошибки: неправильный номер счета-фактуры У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую…

Пример № 1. Поставщики и подрядчики

ГБОУ ДОД СДЮСШОР «АЛЛЮР» заключило договор с поставщиком ООО «Продавец» на сумму 100 000 рублей на приобретение спортивного оборудования за счет средств субсидии на выполнение госзадания. По условиям договора предусмотрен аванс в сумме 30 000,00 рублей. Бухгалтер составил проводки по расчету с поставщиками:

Операция Дебет Кредит Сумма, руб. Перечислен аванс на расчетный счет поставщика ООО «Продавец» 4 206 31 560 4 201 11 610 30 000,00 Учреждение получило оборудование 4 106 31 310 4 302 31 730 100 000,00 Зачтен выплаченный аванс за поставку спортивного оборудования 4 302 31 830 4 206 31 660 30 000,00 Поставщику перечислен остаток за спортоборудование 4 302 31 830 4 201 11 610 70 000,00

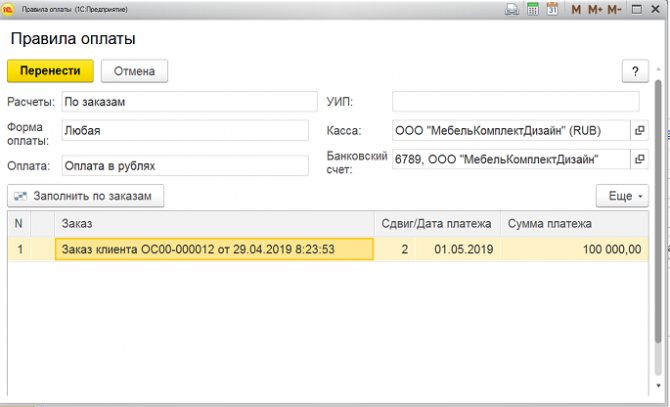

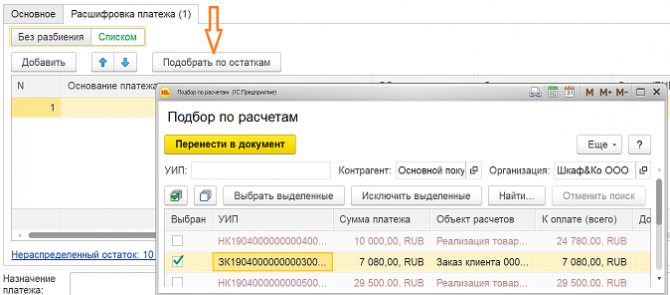

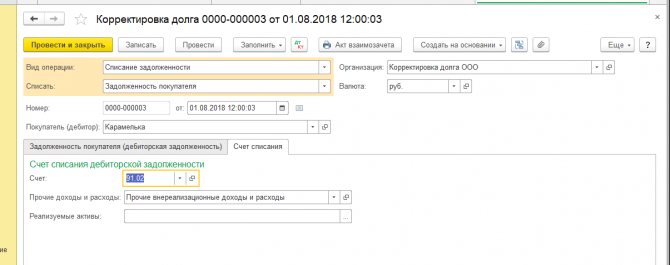

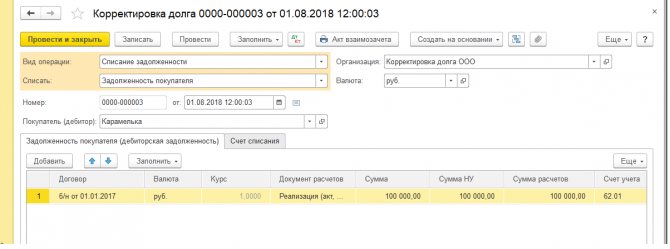

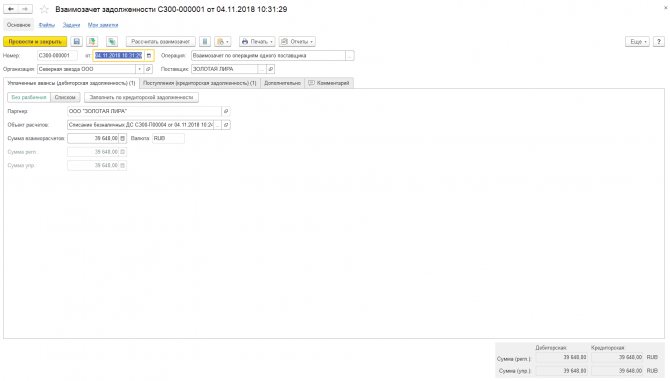

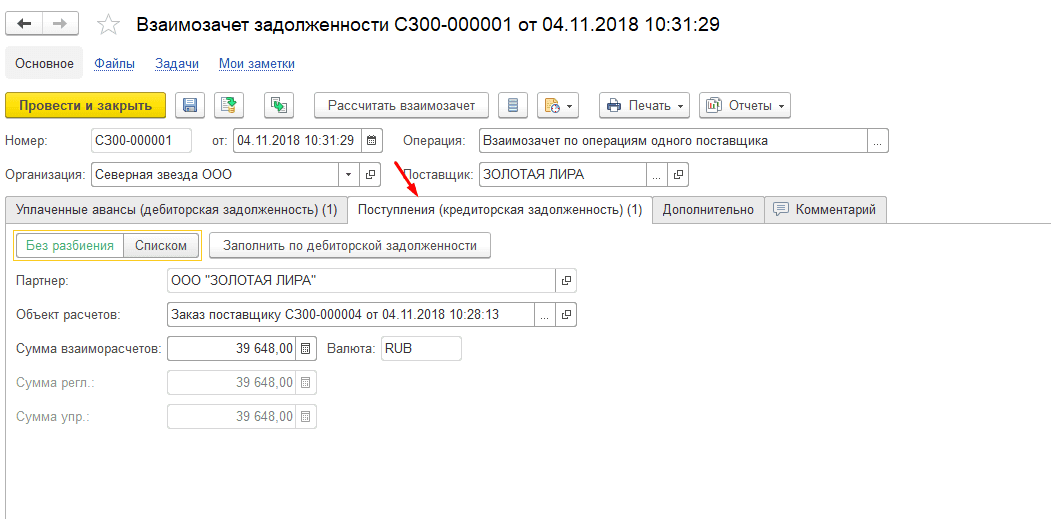

Взаимозачет задолженности

В том случае, когда есть одновременно и дебиторская и кредиторская задолженность, нередко используют взаимозачет задолженности, чтобы компенсировать один долг за счет другого.

У нас в программе уже зарегистрирован автоматически одна операция — это отражение факта зачета авансов:

Т.е. дебиторская задолженность (долг поставщика перед нами) по платежке программа перебросила на кредиторскую задолженность (наш долг перед поставщиком) по заказу поставщику:

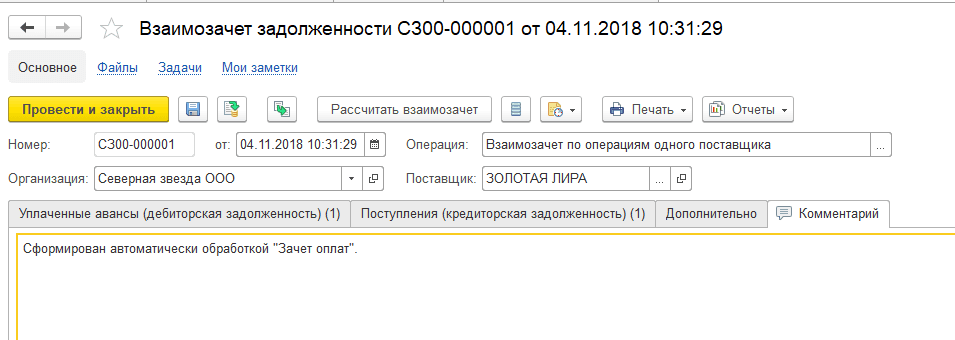

В комментарии есть отметка об автоматическом создании:

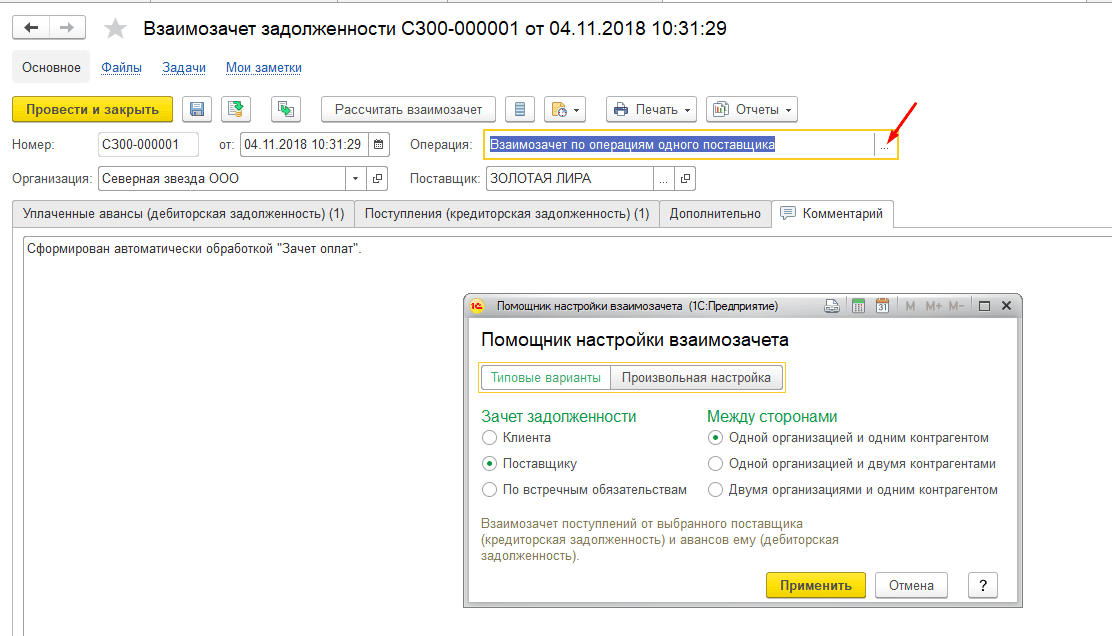

Вот список операций, для которых можно использовать взаимозачет:

Принципы и способы ведения расчетов с контрагентами

Сперва выясним, кто же такой контрагент. Простыми словами ─ это деловой партнер организации, с которой его связывают договорные отношения. Им может быть как поставщик, так и покупатель; как юридическая организация, так и физическое лицо.

Основная функция контрагента ─ приносить прибыль компании

Финансовый расчет с контрагентами осуществляется в бухгалтерском учете согласно одной или ряду ведомостей. Отдельно для каждого подрядчика и поставщика создается документ, куда в дальнейшем вносится информация о всех финансовых операциях, которые проводятся между сторонами. После окончания сотрудничества бухгалтерия обязана выполнить свои денежные обязательства перед контрагентом, выплатив ему оговоренную сумму. Все данные об этом также фиксируются документально.

Из всего вышесказанного можно сделать вывод, что правильная организация расчетов в бизнесе крайне важна, ведь даже минимальная ошибка может стать причиной значительных убытков для компании.

Основные трудности ведения учета с поставщиками, подрядчиками и клиентами

Не секрет, что взаиморасчеты с контрагентами ─ это не только дорогостоящий процесс, но и времязатратный. Так, специалисты международного агентства PricewaterhouseCoopers выяснили, что в среднестатистической компании регулярно делают 19 копий одного документа, из чего вытекают затраты на:

- $20 ─ человеческий ресурс;

- $120 ─ поиск потерянного документа и работа над последствиями (1 из 20 доков в процессе теряются);

- до 8 часов ─ восстановление файла.

Плюс ко всему этому, стоит добавить расходы на хранение и транспортировку документов, решение спорных моментов с контрагентами, оплату штрафов по просроченным платежам и многое другое. Причиной возникновения такого рода ошибок является тот факт, что 59% всех счетов имеют бумажный формат. В таком случае бумаги проходят через разные отделы, из-за чего возникает риск потери, дублирования или неуплаты счетов.

Какое решение?

Автоматизированная система ведения учета с контрагентами позволит контролировать и анализировать все затраты. Тем самым, предоставив вам отличную базу для планирования и сокращения затрат.

Согласно исследованию международной компании Aberdeen Group ─ предприятия, которые в работе с контрагентами используют автоматизированную систему расчетов, на 40 ─ 60% сокращают свои затраты на осуществление всех этих процессов.

Надеемся эта информация была полезной для вас. Также хотим сообщить, что совсем скоро появится учет балансов и взаиморасчетов с контрагентами в РемОнлайн. А пока вы можете познакомиться с другими возможностями сервиса: управлением заказами, складским учетом, дашбордом руководителя и т.д. Так что подписывайтесь на обновления Академии РемОнлайн, а также на наш канал в Telegram. Будьте в курсе всех важных новостей.