- Что делать сразу после перехода на УСН

- Кому нельзя применять УСН

- От каких налогов освобождает УСН

- Сроки перехода с ЕНВД на УСН

- Заявление о переходе с ЕНВД на УСН: как заполнить

- Как с ЕНВД перейти на ЕСХН

- Условия перехода организации на УСН

- Уведомление о переходе с ЕНВД на УСН

- Ограничения для применения УСН

- Как рассчитывается налог при УСН

- Обязанности плательщика УСН

- Как перейти на УСН с 2021 года: пошаговая инструкция

- Как учитывать доходы от реализации товаров

- Что будет, если не перейти на УСН

- У нас бухгалтерия на УСН «Доходы» по ставке 6%, хотим работать с фирмой на НДС. Это возможно?

- Новшества УСН с 2021 года

- Изменения в области лимитов

- Новые налоговые ставки

- Ответы на популярные вопросы

- Что важно знать владельцу розничного магазина при замене ЕНВД на УСН?

- Кто в рознице может перейти на упрощенку?

- Что делать магазинам, совмещающим две системы налогообложения?

Что делать сразу после перехода на УСН

Есть два важных пункта, которые нужно сделать после смены ЕНВД на УСН:

- Уведомить партнеров

о переходе на новую систему налогообложения. Делается это с целью упрощения оформления документов и правильного проведения операций. Для оповещения необходимо направить контрагентам письма-уведомления и копии информационного письма или титула налоговой декларации по УСН. - Сдать декларацию по ЕНВД и уплатить налог

. Крайний срок подачи декларации — 20.01.2021 г., а уплаты налога за 4 квартал текущего года — 25.01.2021 г.

Внимание!

Подавать в ФНС заявление о снятии с ЕНВД не нужно. Налоговая служба выполнит эту операцию автоматически.

Кому нельзя применять УСН

Не все предприниматели имеют право совершать переход с ЕНВД на УСН. Полный список лиц, которые не могут применять эту систему налогообложения, представлен в п.3 ст.346.12 НК РФ. Здесь отметим некоторые из них:

Обратите внимание!

Если ИП или ООО соответствует требованиям УСН и имеет право применять этот налоговый режим, но в течение года нарушает условия работы на упрощенной системе налогообложения, то его автоматически переводят на ОСНО.

Подробнее про переход с ЕНВД на ОСНО читайте в нашей статье по ссылке >>>

Читайте также: Проверка по НДС: сохранить нервы и не потерять время

От каких налогов освобождает УСН

Упрощенная система аналогично вмененке дает право не платить такие налоги (ст. 346.11 НК РФ):

Дополнительно все плательщики УСН освобождаются от НДС, кроме случаев импорта продукции и исполнении обязанностей налогового агента.

Если у вас остались вопросы по переходу с ЕНВД на иные режимы, ответы на них вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Сроки перехода с ЕНВД на УСН

Срок подачи уведомления о переходе на упрощенную систему налогообложения — 31 декабря 2021 года. Если предприниматель не успевает подать заявление в текущем году, то его автоматически переводят на общую систему налогообложения (ОСНО).

Последствия не самые приятные — в течение года ни ИП, ни организации не смогут перейти на другую СНО и будут вынуждены платить НДС, налог на имущество, а также НДФЛ или налог на прибыль.

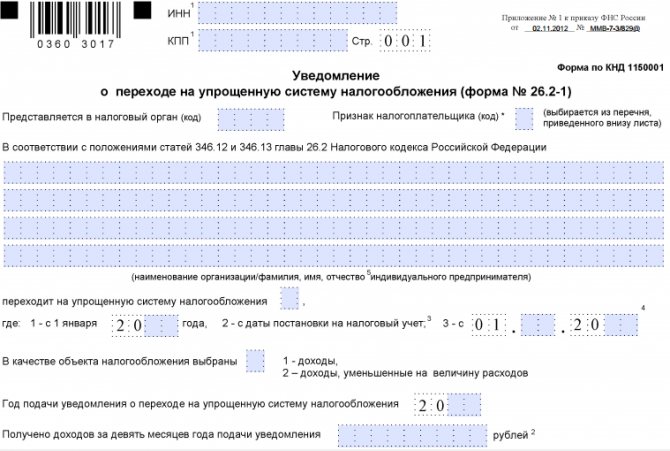

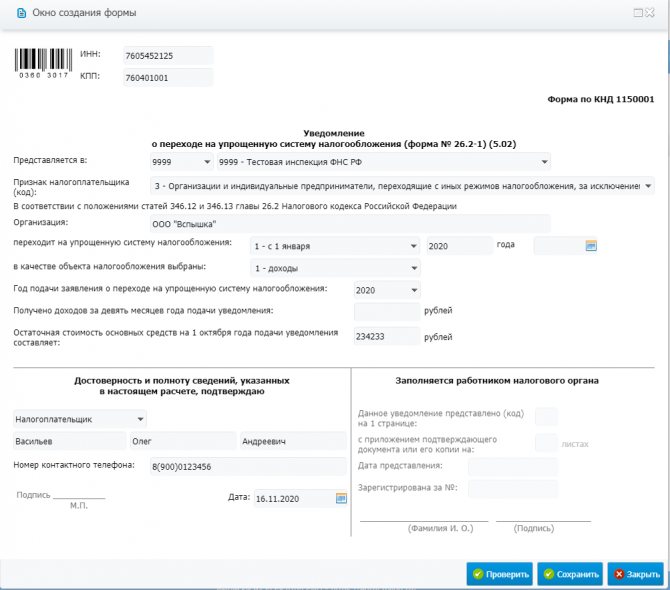

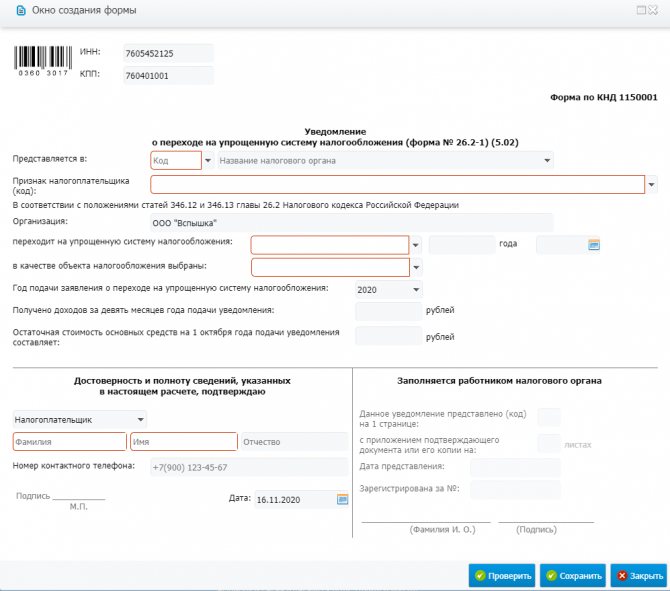

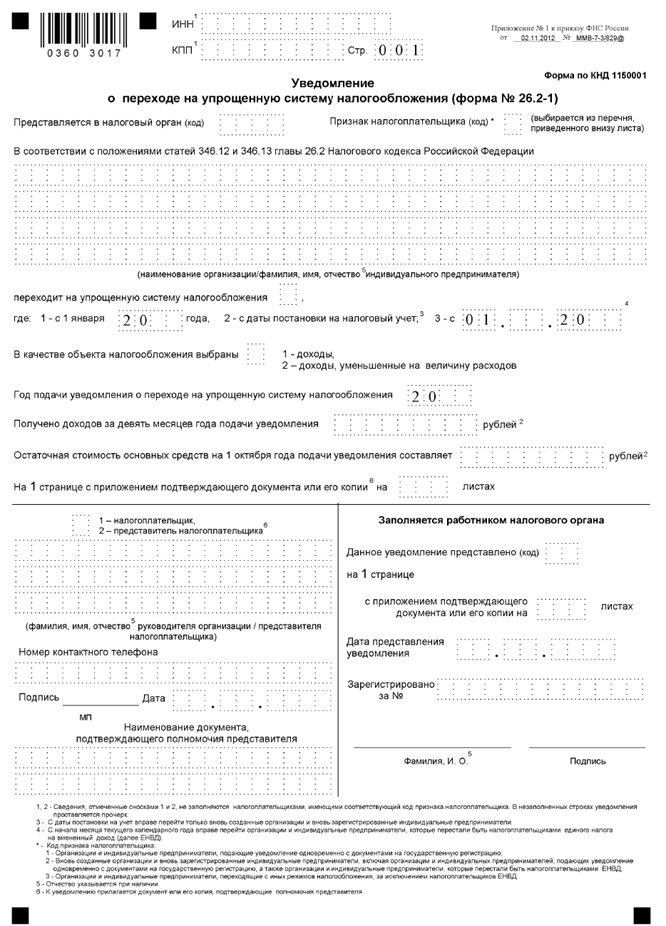

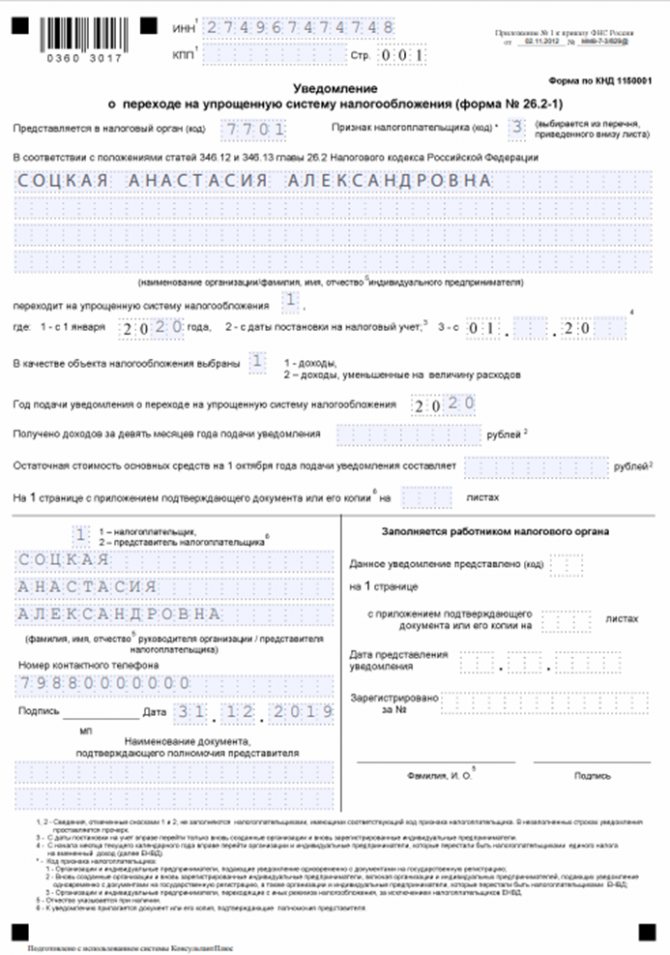

Заявление о переходе с ЕНВД на УСН: как заполнить

Образец заявления перехода с ЕНВД на УСН:

В заявлении необходимо указать следующие параметры:

Для ИП и ООО:

- код объекта налогообложения: 1 — доходы, 2 — доходы минус расходы.

Только для ООО:

- сумма доходов за 9 месяцев 2021 года (поскольку для работы на УСН годовая прибыль не должна превышать 150 млн руб., то доходы за 9 месяцев не могут быть больше 112,5 млн рублей);

- остаточная стоимость основных средств на 01.10.2020.

Образец заполнения заявления о переходе с ЕНВД на УСН:

Подробнее о заявлении о снятии ЕНВД читайте в статье >>>

Читайте также: Облагается ли НДС неустойка за неисполнение обязательств по договору?

Как с ЕНВД перейти на ЕСХН

Организации и ИП, занятые в сельском хозяйстве, но по каким-либо причинам до сих пор применяющие ЕНВД (например, в целях снижения налоговой нагрузки и освобождения от НДС), вправе с 1 января 2021 года перейти на уплату единого налога для сельхозпроизводителей (ЕСХН).

В целях применения ЕСХН сельскохозяйственными товаропроизводителями признаются, в том числе, организации и ИП, производящие сельхозпродукцию, осуществляющие ее переработку и реализацию. Причем доход от реализации такой продукции в общем доходе организации и ИП должен составлять не менее 70% (п. 2 ст. 346.2 НК РФ). Также к субъектам, которые вправе применять ЕСХН, относятся организации и ИП, оказывающие услуги в области растениеводства и животноводства. Опять же, в общем их доходе доля доходов от реализации указанных услуг должна составлять не менее 70%.

Если компания и ИП соответствует указанным критериям, они вправе перейти на ЕСХН с 2021 года. Переход с ЕНВД на применение ЕСХН осуществляется в заявительном порядке. Чтобы перейти на ЕСХН в налоговую инспекцию по месту регистрации организации или месту жительства ИП нужно подать заявление по форме, утв. приказом ФНС от 28.01.2013 № ММВ-7-3/[email protected]

Заявить о переходе на ЕСХН необходимо до 31 декабря 2021 года (п. 1 ст. 346.3 НК РФ). В заявлении нужно указать, в частности, данные о доле дохода от реализации произведенной сельскохозяйственной продукции и от оказания услуг сельскохозяйственным товаропроизводителям.

Организации и ИП, не подавшие до 31 декабря соответствующее заявление, не считаются плательщиками ЕСХН и переводятся на применение ОСНО. При этом налогоплательщики ЕСХН не могут до окончания налогового периода перейти на иной режим налогообложения.

Не вправе переходить на уплату ЕСХН следующие налогоплательщики (п. 6 ст. 346.2 НК РФ):

- организации и ИП, занимающиеся производством подакцизных товаров, за исключением подакцизного винограда, вина, игристого вина и виноматериалов;

- организации, осуществляющие деятельность по организации и проведению азартных игр;

- казенные, бюджетные и автономные учреждения.

Условия перехода организации на УСН

Чтобы перейти на упрощенную систему налогообложения, организации должны соответствовать следующим требованиям:

- Численность сотрудников — до 100 человек;

- Годовой доход меньше или равен 150 000 000 рублей;

- Остаточная стоимость основных средств по бухгалтерскому учету не превышает 150 000 000 рублей;

- В уставном капитале доля других организаций не превышает 25%;

- У организации нет филиалов.

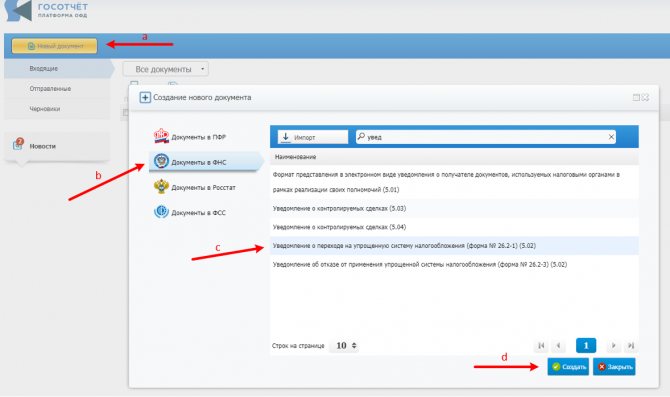

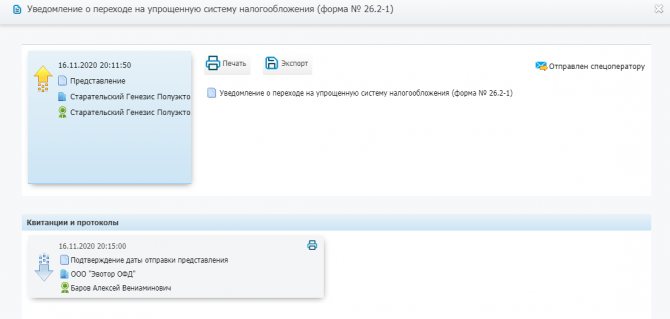

Уведомление о переходе с ЕНВД на УСН

Направить документ в инстанцию можно

- через ЛК ФНС;

- через ТКС (телекоммуникационный канал связи);

- почтой с описью вложения;

- лично.

Все принципиально важные моменты указаны в Письме № АБ-4-19/[email protected] Скачать его можно по ссылке>>

Ограничения для применения УСН

КритерийУСНЕНВД (для сравнения)Численность работниковНе более 100 человек—Доля участия других организаций в уставном капитале (не учитывается в отношении некоммерческих организаций; организаций, созданных на вклады общественных организаций инвалидов и научных учреждений)Не более 25%—Доход в годНе более 150 млн. руб.—Остаточная стоимость основных средствНе более 150 млн. руб. (не применяется в отношении ИП)Ограничения не установленыЗапрет на применение спецрежимаНельзя перейти на УСН предприятиям, имеющим филиалы. В остальном виды деятельности по вмененке вполне могут быть переведены на УСН, т.к. они не совпадают с теми, по которым применить упрощенку нельзяВведен перечень конкретных видов деятельности, в отношении которых разрешено применять ЕНВД

Как рассчитывается налог при УСН

Если объектом налогообложения выбраны доходы, их размер и является базой для исчисления. Средняя ставка при таких условиях 6 %. Налог может уменьшиться не более чем на 50 % за счет страховых взносов, пособий на 3 дня болезни сотрудников, взносов по договорам добровольного и личного страхования.

Если объект налогообложения — это доходы за вычетом расходов, то базой для исчисления является разница между этими показателями (доходы минус расходы). Ставка налога в этом случае — 15 %. Если год закончился убытком, то следует уплатить минимальный налог — 1 % от величины налогов.

Напоминаем, что на сегодняшний день процентные ставки для тех, кто переходит с ЕНВД, заметно снижены во многих регионах. В ближайшее время их планируют унифицировать для всех предпринимателей России.

Обязанности плательщика УСН

Налогоплательщики, которые применяют УСН, обязаны:

- один раз в год (по итогам) сдавать декларацию,

- четыре раза в год платить налоги и авансы,

- вести книгу учета расходов и доходов (КУДиР).

Автоматизировать ведение КУДиР в электронном виде поможет программа Бизнес.ру >>>

Дополнительно все ООО должны вести бухучет и вовремя сдавать бухгалтерскую отчетность.

Как перейти на УСН с 2021 года: пошаговая инструкция

Вначале статьи мы уже рассказали, как подготовиться к смене налогового режима и что делать сразу после перехода на упрощенку. Кратко напомним порядок действий:

- Выбрать объект налогообложения: “доходы” или “доходы минус расходы”;

- Составить заявление о переходе с ЕНВД на УСН по форме № 26.2-1, утв. Приказом ФНС России от 02.11.2012 № ММВ-7-3/[email protected]:

- Указать код объекта налогообложения;

- Указать сумму доходов за 9 месяцев (для ООО);

- Указать остаточную стоимость основных средств на 1 октября 2020 (для ООО);

Как учитывать доходы от реализации товаров

Включайте в доход оплату товаров (работ, услуг), если обе операции (и продажа, и оплата) осуществлены на упрощенке (письма ФНС №СД-4-3/[email protected] от 20.11.2020, №СД-4-3/[email protected] от 27.10.2020).

Если товар поставлен на вмененке и оплата поступила после перехода на упрощенку, оплату в доход не включают, как и аванс, полученный до перехода и отработанный после (п. 1 ст. 346.17 НК РФ).

Расходы на приобретение товара, понесенные на вмененке, учитывают после перехода на упрощенный режим в порядке пп. 2 п. 2 ст. 346.17 НК РФ по мере реализации товаров.

Оплаченные после перевода на упрощенку расходы, связанные с реализацией товара, учитывают в расходах на УСН.

Стоимость сырья и материалов, приобретенных и оплаченных в период применения вмененки, учитывают при расчете упрощенки по мере их списания (ч. 1 ст. 4 ФЗ №373-ФЗ от 23.11.2020).

Эксперты КонсультантПлюс собрали все разъяснения налоговиков по отмене ЕНДВ и переходу на другие режимы. Используйте эти инструкции бесплатно.

Что будет, если не перейти на УСН

Переход на упрощенную систему налогообложения можно не проводить. Даже заявление о снятии с ЕНВД подавать не нужно — налоговая все сделает за вас. Однако вместе с этим ФНС тут же переведет ИП или организацию на ОСНО.

Какие же у этого минусы:

- на другую систему налогообложения можно будет перейти только через год;

- придется платить НДС;

- вы будете обязаны уплачивать имущественный налог;

- ИП не обойдет стороной НДФЛ, а ООО — налог на прибыль.

Советуем уже сегодня подумать, что будет выгоднее для вашего предприятия. Времени до конца 2021 года осталось мало, так что советуем не затягивать с решением.

У нас бухгалтерия на УСН «Доходы» по ставке 6%, хотим работать с фирмой на НДС. Это возможно?

Для ваших партнеров это может стать проблемой, поскольку у них не будет «входного» НДС. Он появляется только у тех, кто приобретает товары у плательщиков НДС, при условии, что сама операция облагается налогом на добавленную стоимость. Сумму «входного» НДС затем можно вычесть при уплате налогов.

Получается, что компаниям на общей системе налогообложения сотрудничать с фирмами на УСН невыгодно. Чтобы сохранить таких клиентов можно:

- Снизить цену. Договоритесь с клиентом, что продадите товар без НДС, но сделаете скидку на сумму налога. В этом случае ваш партнер, работающий на общей системе налогообложения, ничего не потеряет.

- Стать посредником. Найдите поставщика, который, как и покупатель, работает на ОСНО. Составьте договор о том, что вы купите товар у одной организации для другой и получите вознаграждение. Тогда ваш клиент сможет приравнять «входной» НДС к вычету и сэкономить на уплате налогов.

Новшества УСН с 2021 года

Изменения в УСН, прежде всего, касаются новых ограничений количества сотрудников и объема прибыли за год.

Если раньше нарушители переводились на другую систему налогообложения, то теперь они сохраняют возможность на использование УСН, но с повышенными налоговыми ставками: 8 % и 20 %.

Изменения в области лимитов

С 2021 года ИП и ООО смогут работать на УСН, даже если превысят лимиты по доходам и количеству сотрудников.

Однако, тут есть нюансы:

- Доходы могут превысить 150 миллионов рублей, но не более чем на 50 млн;

- Количество сотрудников может превышать 100 человек, если новых работников не более 30.

Как только все заявленные лимиты будут превышены, предприятие переводится на ОСНО.

Новые налоговые ставки

Итак, если перечисленные выше лимиты были повышены, но доход остался в пределах 200 млн, а численность сотрудников не превысила 130 человек, то для налогоплательщиков вступают в силу новые ставки:

- Для объекта «Доходы» процент увеличивается с 6 % до 8 %.

- Для объекта «Доходы минус расходы» — с 15% до 20 %.

Платить по новым ставкам нужно с момента превышения лимитов прибыли ли или/и количества работников.

Ответы на популярные вопросы

Что важно знать владельцу розничного магазина при замене ЕНВД на УСН?

Предприниматели, работающие в розничной торговле, не имеют права торговать маркированными товарами на ЕНВД. В связи с этим многие вмененщики уже перешли на УСН или работают при совмещении двух систем налогообложения.

Кто в рознице может перейти на упрощенку?

Ответ прост — все, кто соответствуют требованиям данной СНО. Поэтому это может сделать любая розничная компания, у которой:

- выручка до 200 млн рублей в год;

- количество сотрудников до 130 человек;

- остаточная стоимость основных средств до 150 млн рублей.

Площадь торгового помещения значения не имеет. При такой системе налогообложения можно реализовать маркированные и подакцизные товары.

Что делать магазинам, совмещающим две системы налогообложения?

При полном переходе на УСН не нужно подавать уведомление: предприятие будет автоматически переведено на упрощенную систему налогообложения. Заявление необходимо лишь в том случае, если вы хотите сменить объект налогообложения.