Новый формат налогового контроля — налоговый мониторинг — действует на просторах нашей страны с 2021 года. Однако до настоящего времени пользоваться им могли лишь крупные налогоплательщики. В 2021 году ситуация начала меняться, с введением новых правил налоговый мониторинг стал для предприятий еще более привлекательным, а уже с 2022 года к этой форме налогового контроля смогут подключиться и определенные представители среднего бизнеса. О сути и выгодах налогового мониторинга и основных требованиях для перехода к нему рассказывает эксперт по налогообложению Мария Гайнутдинова.

фото из личного архива Марии Гайнутдиновой /

- Что представляет собой налоговый мониторинг и для чего его проводят?

- В чем основные достоинства налогового мониторинга?

- Каковы особенности производства налогового мониторинга?

- Статья 105.29 НК РФ. Порядок проведения налогового мониторинга (действующая редакция)

- Какие измерения в налоговом мониторинге произошли в 2021 году?

- Новая концепция налогового мониторинга

- Как правильно подать заявление и организовать процесс налогового мониторинга в 2021 году?

- Главные аспекты, характеризующие налоговый мониторинг

Что представляет собой налоговый мониторинг и для чего его проводят?

Как уже было сказано, под налоговым мониторингом принято понимать относительно свежую форму налоговых проверок, которая введена в Российской Федерации с 2021 года.

«Суть этой формы контроля заключается в том, что она является заменой привычных камеральных и выездных налоговых проверок и представляет собой взаимодействие с налогоплательщиком в режиме онлайн на базе предоставления налоговым инспекторам добровольного удаленного доступа к инфосистемам и отчетности предприятия — налоговой и бухгалтерской, — разъясняет Мария Гайнутдинова. — Таким образом, представителям органов контроля становится доступна учетная база организации, благодаря чему они могут контролировать верность расчетов и уплаты налоговых отчислений».

1. Налоговые органы и цифровизация

Не секрет, что российское государство уже достаточно давно взяло масштабный курс на цифровизацию различных сфер жизни. При его реализации налоговые органы всегда играли заметную роль.

Читайте также: Как без проблем сдать отчет по форме СЗВ-ТД

Так, например, одной из целей принятой еще в 2002 г. федеральной целевой программы «Электронная Россия (2002–2010 годы)» 1 1 Утверждена Постановлением Правительства РФ от 28.01.2002 № 65. являлось создание условий для повышения эффективности функционирования экономики, государственного управления за счет внедрения и массового распространения информационных и коммуникационных технологий. Задачей программы было, в частности, совершенствование взаимодействия органов государственной власти с хозяйствующими субъектами.

В числе органов, ответственных за выполнение программы, выступало и Министерство по налогам и сборам РФ — в части реализации среди прочего электронного документооборота между органами власти и хозяйствующими субъектами при предоставлении налоговой отчетности, создания системы мониторинга и анализа финансово-экономической деятельности организаций государственного сектора экономики.

В соответствии с государственной программой «Информационное общество (2011–2020)» 2 2 Утверждена Распоряжением Правительства РФ от 20.10.2010 № 1815-р. В настоящий момент утратила силу. на Федеральную налоговую службу России (ФНС России) была возложена ответственность за создание системы хранения электронных документов для поддержки авторизованного юридически значимого электронного документооборота между субъектами налоговых отношений.

Сейчас ФНС России является одним из общепризнанных лидеров в области реализации государственной политики по цифровизации 3 3 См., напр.: ФНС лидирует в госсекторе РФ по внедрению LegalTech // РГ. 2021. 9 окт. URL: https://rg.ru/2020/10/09/fns-lidiruet-v-gossektore-rf-po-vnedreniiu-legaltech.html; «С России берут пример, к нам приезжают учиться» // Коммерсант. 2019. 21 нояб. URL: https://www.kommersant.ru/doc/4165008 (дата обращения: 06.04.2021). . Как было отмечено в Постановлении Совета Федерации, «ФНС России активно использует инновационные инструменты на основе цифровых технологий и автоматизированной информационной системы „Налог-3“. Среди успешно работающих электронных сервисов и проектов ФНС России можно отметить автоматизированную систему контроля за возмещением налога на добавленную стоимость (АСК НДС-2), автоматизированную систему контроля применения контрольно-кассовой техники, интерактивные сервисы „Личный кабинет налогоплательщика“, „НДС-офис иностранной организации“, Единый государственный реестр записей актов гражданского состояния (основа для единого федерального информационного регистра, содержащего сведения о населении РФ), государственный информационный ресурс бухгалтерской (финансовой) отчетности, единый реестр субъектов малого и среднего предпринимательства — получателей под

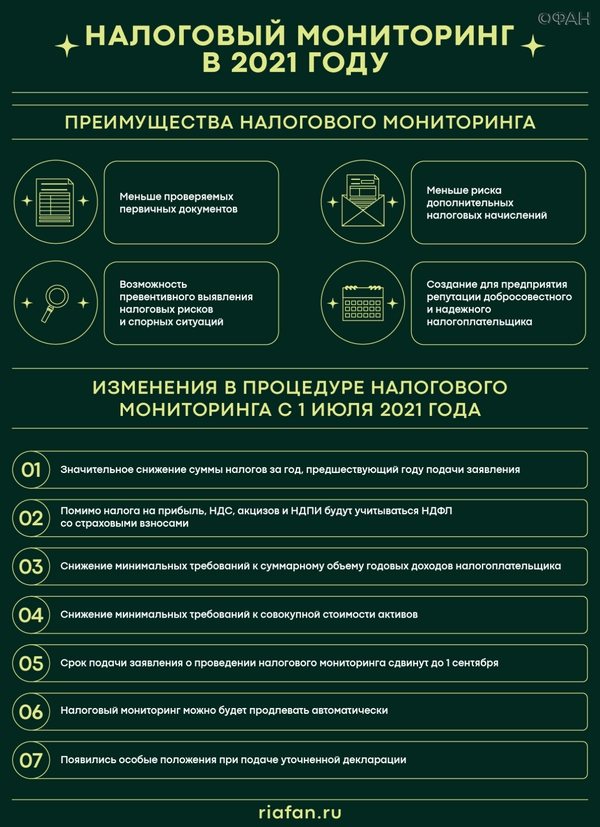

В чем основные достоинства налогового мониторинга?

Переход на налоговый мониторинг приносит с собой немало выгод для организации, принявшей такое решение. К примеру, он многократно сокращает количество контрольных мероприятий, равно как и первичных проверяемых бумаг. Кроме того, в результате данного процесса снижается вероятность дополнительных налоговых начислений в ходе планирования производства и хозяйственно-финансовой деятельности. Налоговый мониторинг также помогает определить налоговые риски и оперативно урегулировать спорные позиции в начислении налогов, а также предупредить такие риски уже в ходе проектирования сделок и других операций. Нельзя не отметить и тот факт, что с переходом на налоговый мониторинг, предусматривающий онлайн-взаимодействие и практически полную финансовую открытость организации для проверяющих служб, она (организация) непременно будет признана добросовестным и надежным налогоплательщиком. Согласитесь, это неплохой плюс в копилку создания хорошей репутации для бизнес-партнеров, поставщиков и клиентов.

Каковы особенности производства налогового мониторинга?

Организация налогового мониторинга проходит в соответствии со ст. 105.29 Налогового кодекса России. Во время этой процедуры (процесса) руководство организации совместно с налоговым органом оценивает налоговые риски, выявленные при внутреннем контроле.

«Со стороны налогоплательщика этот этап предполагает раскрытие рисков, а со стороны налогового органа — составление карты рисков, а также создание плана проведения мониторинга и объема включенных в него мероприятий, — добавляет Мария Гайнутдинова. — Если выявлены те или иные противоречия и/или несоответствия, то представители органа проверки письменно сообщают об этом налогоплательщику в пятидневный срок».

Если в ходе мониторинга установлены нарушения в расчете или перечислении налогов, то проверяющий орган в десятидневный срок направляет налогоплательщику уведомление об основаниях для формирования так называемого мотивированного мнения, порядок составления которого регламентирует ст. 105.30 НК РФ. После этого организация может исправить нарушения или предложить налоговикам пояснения по существу этих вопросов, или дождаться мотивированного мнения, а затем не позднее месяца после его получения согласиться с этим документом или же предоставить возражения. Также стоит отметить, что одновременно с прохождением налогового мониторинга в отношении налогоплательщика за редким исключением невозможны камеральные и выездные проверки по налогам.

Федеральное агентство новостей /

Статья 105.29 НК РФ. Порядок проведения налогового мониторинга (действующая редакция)

1. Налоговый мониторинг проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями по месту нахождения налогового органа.

2. Если при проведении налогового мониторинга выявлены противоречия между сведениями, содержащимися в представленных документах (информации), либо выявлены несоответствия сведений, представленных организацией, сведениям, содержащимся в документах, имеющихся у налогового органа, налоговый орган сообщает об этом организации с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления.

В случае, если после рассмотрения представленных организацией пояснений либо при их отсутствии налоговый орган установит факт, свидетельствующий о неправильном исчислении (удержании), неполной или несвоевременной уплате (перечислении) налогов, сборов, страховых взносов, налоговый орган обязан составить мотивированное мнение в порядке, предусмотренном статьей 105.30 настоящего Кодекса, с учетом положений настоящей статьи.

Читайте также: Аннулирование сданных деклараций: новое слово в борьбе ФНС с однодневками

2.1. В случае установления налоговым органом факта, свидетельствующего о неправильном исчислении (удержании), неполной и (или) несвоевременной уплате (перечислении) налогов, сборов, страховых взносов, налоговый орган в течение десяти дней направляет организации в электронной форме уведомление о наличии оснований для составления мотивированного мнения в порядке, предусмотренном статьей 105.30 настоящего Кодекса.

В уведомлении о наличии оснований для составления мотивированного мнения указываются документально подтвержденные факты, свидетельствующие о неправильном исчислении (удержании), неполной или несвоевременной уплате (перечислении) организацией налогов, сборов, страховых взносов, выявленные в ходе налогового мониторинга, а также выводы и предложения налогового органа по устранению выявленных нарушений.

Организация в течение пятнадцати дней со дня получения уведомления о наличии оснований для составления мотивированного мнения по инициативе налогового органа вправе представить в налоговый орган необходимые пояснения или внести соответствующие исправления, сообщив об этом налоговому органу в электронной форме по телекоммуникационным каналам связи и (или) через информационные системы организации, к которым предоставлен доступ налоговому органу.

Если выявленные налоговым органом факты с учетом представленных организацией пояснений (сообщения) либо при отсутствии пояснений (сообщения) организации свидетельствуют о неправильном исчислении (удержании), неполной или несвоевременной уплате (перечислении) налогов, сборов, страховых взносов, налоговый орган обязан составить мотивированное мнение в порядке, предусмотренном статьей 105.30 настоящего Кодекса.

3. При проведении налогового мониторинга налоговый орган вправе истребовать у организации необходимые документы (информацию), пояснения, связанные с правильностью исчисления (удержания), полнотой и своевременностью уплаты (перечисления) налогов, сборов, страховых взносов, а также привлекать эксперта и специалиста в порядке, установленном статьями 95 и 96 настоящего Кодекса.

4. Истребуемые документы (информация), пояснения могут быть представлены в налоговый орган лично или через представителя, переданы в электронной форме по телекоммуникационным каналам связи или через информационные системы организации, к которым предоставлен доступ налоговому органу.

Представление документов на бумажном носителе производится в виде заверенных организацией копий. Не допускается требование нотариального удостоверения копий документов, представляемых в налоговый орган (должностному лицу), если иное не предусмотрено законодательством Российской Федерации.

В случае, если истребуемые у организации документы составлены в электронной форме по установленным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, форматам, организация вправе направить их в налоговый орган в электронной форме по телекоммуникационным каналам связи или через информационные системы организации, к которым предоставлен доступ налоговому органу. При этом такие документы должны быть заверены усиленной квалифицированной электронной подписью организации (ее представителя).

Порядок направления требования о представлении документов (информации), пояснений и представления документов (информации), пояснений по требованию налогового органа в электронной форме по телекоммуникационным каналам связи или через информационные системы организации, к которым предоставлен доступ налоговому органу, устанавливается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Истребуемые документы, составленные на бумажном носителе, могут быть представлены в налоговый орган в электронной форме в виде электронных образов документов (документов на бумажном носителе, преобразованных в электронную форму путем сканирования с сохранением их реквизитов). Истребуемые информация или пояснения могут быть представлены в налоговый орган в электронной форме в виде электронных образов документов.

Электронные образы документов представляются в налоговый орган по форматам, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по телекоммуникационным каналам связи либо через информационные системы организации, к которым предоставлен доступ налоговому органу, и должны быть заверены усиленной квалифицированной электронной подписью организации (ее представителя).

5. Документы (информация), пояснения, которые были истребованы в соответствии с пунктом 3 настоящей статьи при проведении налогового мониторинга, представляются организацией в течение десяти дней со дня получения соответствующего требования.

В случае, если организация не имеет возможности представить истребуемые документы (информацию), пояснения в течение установленного настоящим пунктом срока, эта организация в течение дня, следующего за днем получения требования о представлении документов (информации), пояснений, уведомляет в электронной форме должностных лиц налогового органа, проводящих налоговый мониторинг, о невозможности представления в указанный срок документов (информации), пояснений с указанием причин, по которым истребуемые документы (информация), пояснения не могут быть представлены в установленный срок, и о сроках, в течение которых организация может представить истребуемые документы (информацию), пояснения.

Указанное в абзаце втором настоящего пункта уведомление представляется в электронной форме по телекоммуникационным каналам связи либо через информационные системы организации, к которым предоставлен доступ налоговому органу.

Руководитель (заместитель руководителя) налогового органа вправе на основании указанного уведомления в течение двух дней со дня его получения продлить сроки представления организацией документов (информации), пояснений или отказать в продлении сроков, о чем выносится отдельное решение.

6. В ходе проведения налогового мониторинга налоговый орган не вправе истребовать у организации документы, ранее представленные в налоговый орган в виде заверенных организацией (ее представителем) копий на бумажном носителе или в электронной форме, заверенные усиленной квалифицированной электронной подписью организации (ее представителя).

Какие измерения в налоговом мониторинге произошли в 2021 году?

С 1 июля 2021 года в стране будет действовать немало поправок, благодаря чему форма налогового мониторинга станет для налогоплательщиков еще более привлекательной. К примеру, налоговая сумма за год, который предшествует году запроса на проведение процедуры, сократилась до 100 млн. рублей против существующих в настоящее время 300 млн. Также будут снижены требования к размеру годовых доходов и общей стоимости активов компании. Кроме того, процедура учтет НДФЛ со страховыми взносами, срок подачи заявления будет сдвинут до 1 сентября, а продлить мониторинг на грядущий год можно, не подавая новое заявление.

pixabay.com /

«Особые привилегированные положения будут касаться и подачи уточненной декларации, — продолжает наш эксперт. — А случаи, при которых в отношении организации будут возможны дополнительные проверки, существенно сократятся. К примеру, одновременная камеральная проверка налогоплательщику грозит лишь в одном случае: если он отказался от налогового мониторинга раньше, чем спустя три месяца после отправки отчетности».

Новая концепция налогового мониторинга

В первом квартале 2021 года экс-руководителем ФНС и действующим Председателем Правительства РФ Михаилом Мишустиным была утверждена новая концепция налогового мониторинга: «Концепцию развития и функционирования в Российской Федерации системы налогового мониторинга» от 21.02.2020 №381-р. Ее главная задача – увеличение доступности нового способа налогового контроля для бизнеса.

Новая концепция предполагает изменение критериев отбора компаний, имеющих право на выбор НМ. Согласно ей, будет происходить снижение планки по совокупной сумме уплаченных за год налогов с 300 до 100 млн рублей. В эту сумму будет разрешено включать страховые вносы и налоги на доходы физлиц. Минимальные требования к суммарному объему годовых доходов налогоплательщика и к совокупной стоимости активов также будут снижены с 3 до 1 млрд руб.

Кроме того, если раньше компания должна была соответствовать сразу трем критериях отбора, то, согласно новой концепции, достаточно будет соответствовать хотя бы одному из указанных критериев.

Потенциал доступности налогового мониторинга:

1905 компаний

в РФ по итогам 2021 года имеют потенциал перейти на налоговый мониторинг.

7827 компаний

смогут перейти на налоговый мониторинг в 2024 году, согласно новой стратегии развития налогового мониторинга.

Как правильно подать заявление и организовать процесс налогового мониторинга в 2021 году?

Налоговый мониторинг предусматривает определенные требования и затраты для его проведения. Заявление на желание участвовать в процедуре следует подать в налоговый орган — по месту расположения налогоплательщика. Затем налоговики проверяют организацию на готовность к переходу, равно как и все необходимые документы, а по результатам проверок принимают одно из следующих решений — провести налоговый мониторинг либо мотивированно отказаться от выполнения этой процедуры по основаниям, перечисленным в п.5 ст.105.27 НК РФ.

Главные аспекты, характеризующие налоговый мониторинг

1. Под налоговый мониторинг подпадают только организации (п.1 ст. 105.26 НК РФ).

2. Налоговый мониторинг проводится по заявлению организации и на основании решения налогового органа (п. 2, 3 ст. 105.26 НК РФ).

3. Мониторинг проводится по месту нахождения налогового органа аналогично камеральной проверке (п.1 ст. 105.29 НК РФ).

4. Под налоговый мониторинг подпадают только организации, удовлетворяющие необходимым условиям (п. 3 ст. 105.26 НК РФ).

5. Заявление на установление мониторинга подается организацией не позднее 1 июля (п. 1 ст. 106.27 НК РФ).

6. Организация вправе отозвать свое заявление до принятия налоговым органом решения о мониторинге (п. 3 ст. 105.27 НК РФ).

7. Решение о назначении налогового мониторинга принимается не позднее 1 ноября года (п. 4 ст. 105.27 НК РФ).

8. Мониторинг устанавливается на следующий год, после года, в котором поступило заявление, и осуществляется за период с 1 января по 1 октября (п. 4, 5 ст. 105.26 НК РФ).

9. Налоговый мониторинг может быть прекращен досрочно (ст. 105.28 НК РФ).

10. Вопросы взаимодействия согласовываются специальным регламентом. В частности, решается вопрос о предоставлении проверяющим доступа к информационным системам организации (п.6 ст. 105.26 НК РФ).

11. По результатам мониторинга может быть принято мотивированное мнение налогового органа (п. 1 ст. 105.30 НК РФ).

12. Организация на мониторинге вправе запросить мотивированное мнение налоговиков (п. 2 ст. 105.30 НК РФ).

13. Разногласия по поводу мотивированного мнения разрешаются путем взаимосогласительной процедуры на уровне ФНС РФ (ст. 105.31 НК РФ).