- Общие положения о бухотчетности

- Формы бухгалтерской отчётности

- Что это и для чего

- Виды бухгалтерской отчётности

- Функции бухгалтерской отчётности

- Все формы бухгалтерской отчётности

- Сдача в госорганы

- Обязательные формы

- Когда и куда сдавать отчетность

- Баланс: коротко о главном

- Унифицированный бланк

- Нюансы заполнения

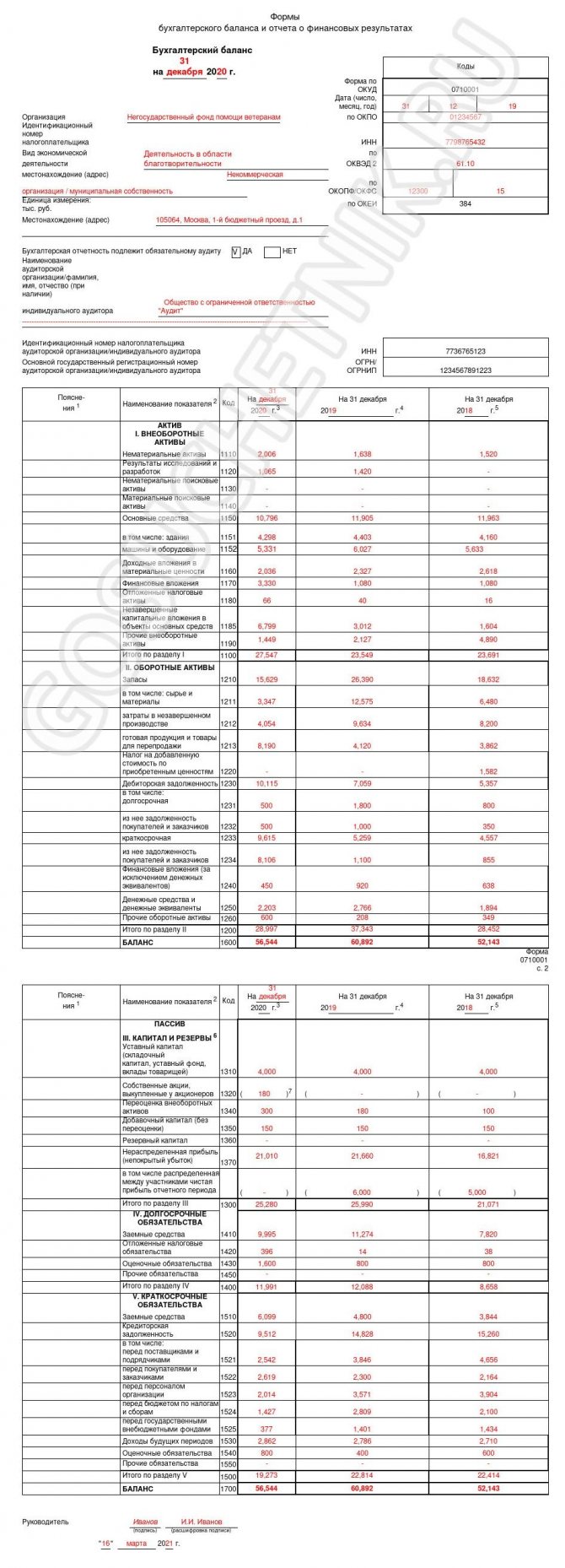

- Форма 1: бухгалтерский баланс

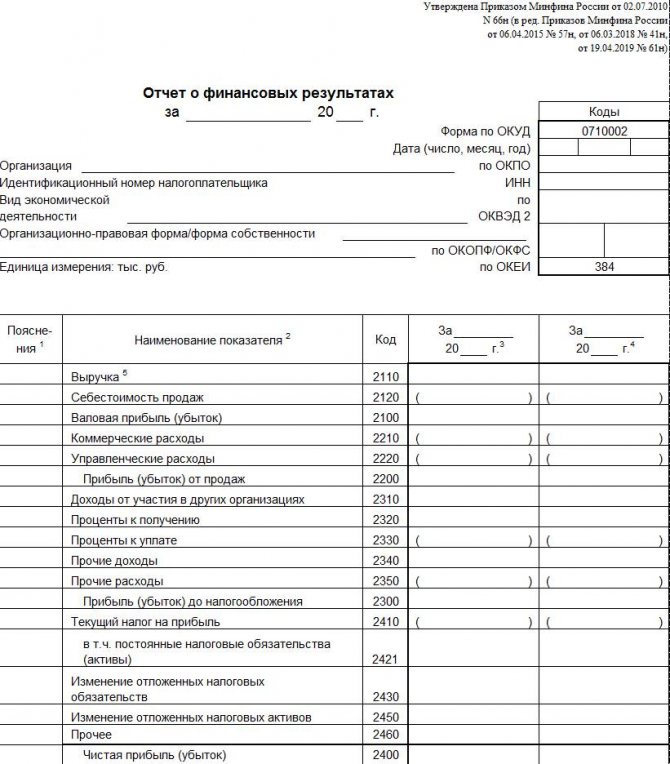

- Отчет о финансовых результатах

- Актуальный бланк отчета

- Порядок составления баланса изменился

- Форма 1 и форма 2 за 2021 год: новые правила представления

- Отчет о прибылях и убытках форма 2 – правило заполнения

- Классификация и состав бухгалтерской отчетности

- Критерии признания

- Подготовительные работы, предшествующие составлению годовой бухгалтерской отчетности

- Срок сдачи бухгалтерской отчетности за 2019 год

- Сроки сдачи для «особых» случаев

Общие положения о бухотчетности

Стандартная финансовая отчетность обязательна для всех российских организаций. Даже субъекты малого предпринимательства — не исключение. Им тоже приходится отчитываться о финансовых показателях, хотя для представителей малого бизнеса предусмотрены упрощенный учет и отчетность.

Подробнее о заполнении унифицированных отчетов для субъектов малого предпринимательства — в статье «Упрощенная бухгалтерская финотчетность за 2021 год».

Основной состав финансовой отчетности бухгалтерии — это бухгалтерский баланс и отчет о финансовых результатах, форма 3 и приложения к ним. Структура, состав и порядок заполнения бухотчетности регламентированы приказом Минфина № 66н от 02.07.2010 в редакции приказа Минфина России от 19.04.2019 № 61н.

Подробнее о структуре финотчетности — в статье «Состав бухотчетности 2020».

Компании ежегодно направляют финансовые отчеты в Федеральную налоговую службу. Но для некоторых категорий субъектов предусмотрены обязательства по сдаче промежуточных отчетов. Например, бюджетники и некоторые страховщики обязаны сдавать финотчеты ежемесячно или ежеквартально. Для них утверждены специальные отчетные формуляры. Промежуточные финотчеты обязаны составлять бухгалтеры организаций, в которых руководство или учредители приняли решение получать их ежемесячно.

Читайте также: ОКВЭД 2021 – расшифровка по видам деятельности

Формы бухгалтерской отчётности

Отчётность организаций делится на статистическую, налоговую и бухгалтерскую (финансовую). В этой статье мы поговорим о последнем её виде: о её классификации, функциях, формах, сроках представления в госорганы.

Что это и для чего

Бухгалтерская отчётность – это итоговый результат работы бухгалтеров и обобщённая информация о финансовом положении компании. Это также совокупность данных о результатах деятельности предприятия за определённый период времени.

Она невозможна без бухгалтерского учёта – эти понятия всегда идут следом друг за другом. Главной целью её является информирование всех заинтересованных лиц о состоянии дел в компании.

Виды бухгалтерской отчётности

Бухгалтерская финансовая отчётность – это своего рода финальный шаг, подытоживающий ведение бухгалтерского учёта. Существует определенная классификация бухгалтерской отчётности, которая предопределяет разницу в её составлении.

Виды бухгалтерской отчётности определяются по таким признакам, как её состав, назначение и используемые в ней данные. Соответственно, виды можно классифицировать исходя из:

1.

Сферы, для которой составляется бух документация.

2.

Времени, за которое она составляется.

3.

Того, кем она будет рассмотрена.

4.

Количества данных, что содержит.

По первому признаку – для какой сферы составляется – бухгалтерская финансовая отчётность делится на управленческую и налоговую. Управленческая составляется для руководителей организации – чтобы они знали о состоянии дел в компании и на основании данных, содержащихся в бухгалтерской отчётности, могли принимать рациональные управленческие решения. Налоговая же преследует другие цели: выбрать самый подходящий для компании налоговый режим и сократить затраты на налогообложение.

Второй признак – временной – бухгалтерскую классифицирует отчётность на годовую и промежуточную. В годовой прописаны финансовые результаты предприятия за год – соответственно, можно резюмировать об эффективности работы компании за 12 месяцев. Отметим, что срок длиною в год – это стандартный отчётный период для бухгалтерской отчётности. А промежуточная – эта та, что формируется за срок менее года. Обычно составляется за период три месяца, полгода или девять месяцев. Что примечательно для данного вида – в большинстве случаев документация составляется для внутренних потребностей организации и подлежит рассмотрению именно на внутреннем уровне.

Из этого вытекает третий признак деления бухгалтерской финансовой отчётности на виды – это назначение использования, то есть то, кем она будет рассмотрена. Здесь идёт деление на внешнюю и внутреннюю. Отчёты внешние готовятся для всего внешнего поля: государственных органов, инвесторов, кредиторов, банков и т. д. Внешние отчёты нужны сотрудникам и руководству самой организации.

Последний признак – количество содержащихся данных – создаёт такие виды бухгалтерской отчётности, как индивидуальные, сводные и консолидированные отчёты. Различия в этих видах следующие. Индивидуальный – говорит о деятельности одной организации. Сводный составляется методом объединения отдельных отчётов организации. Консолидированный – путём объединения отчётов юридических лиц, связанных друг с другом в экономическом и финансовом плане.

Ключевое отличие последних двух видов в том, что сводная составляется в рамках одного собственника, а консолидированная – в рамках нескольких собственников. Сводная отражает совокупные данные по структурам одного предприятия. А консолидированная отражает данные по разным организациям, то есть объединяет самостоятельные структуры в формате одного большого предприятия.

Итак, разобравшись с видами бухгалтерской отчётности, поговорим о её функциях.

Функции бухгалтерской отчётности

Суть учёта бухгалтерского – в сводке показателей за определённый период времени по всем параметрам хозяйственной деятельности компании. Поэтому суть отчётности бухгалтерского учёта – в систематизации этих показателей и в представлении результатов расчётов, проведённых по ним.

Вне зависимости от видов и форм бухгалтерской отчётности, ею выполняется определённый список функций, для реализации которых она и составляется. На самом деле, этот перечень включает всего две функции:

Информационная.

Отчётность по бухгалтерскому учёту представляет собой кладезь информации для заинтересованных лиц. Она говорит о финансовом положении компании. Показывает проистекающие финансовые процессы и их результаты – итоговые и промежуточные.

Контролирующая.

Как руководители и собственники компании, так и госорганы, вкладчики, инвесторы и другие внешние заинтересованные лица могут с помощью отчёта получать информацию об эффективности работы данной компании. На основе полученной информации они могут делать выводы – что поменять в её политике, продолжать ли инвестировать, давать ли кредит, соответствует ли её деятельность закону.

Разобрались с классификацией и функциями, теперь перейдём к рассмотрению форм.

Все формы бухгалтерской отчётности

При оформлении документов для подачи бухгалтерского типа отчётности нужно использовать только законодательно установленные формы таких отчётов.

Для чего нужны формы бухгалтерской финансовой отчётности?

Читайте также: Какие льготы положены по налогу на имущество юридических лиц

Дело в том, что документы при предъявлении должны быть в стандартизированном виде и отвечать требованиям, которые выставляют государственные контролирующие органы. Чётко прописанные и установленные формы облегчают жизнь как сотрудникам компании при составлении, так и государству при проверке.

Формы бухгалтерской отчётности утверждены приказом Минфина России от 2.07.2010 № 66н. Этот документ указывает, для отображения каких данных используются те или иные формы. Стоит отметить, что в этот нормативно-правовой акт регулярно вносятся правки и изменения. Так, одно из последних нововведений – переименование отчёта «о прибыли и убытках» в «о финансовых результатах».

Инструкции по заполнению бухгалтерской отчётности утверждены ПБУ 4/99.

Чтобы понять, что и как должно отражаться в документе, изучим все формы бухгалтерской отчётности по отдельности.

Типовые формы бухгалтерской отчётности делятся на основные и дополняющие формы.

Сначала рассмотрим основные формы отчётности бухгалтерского учёта.

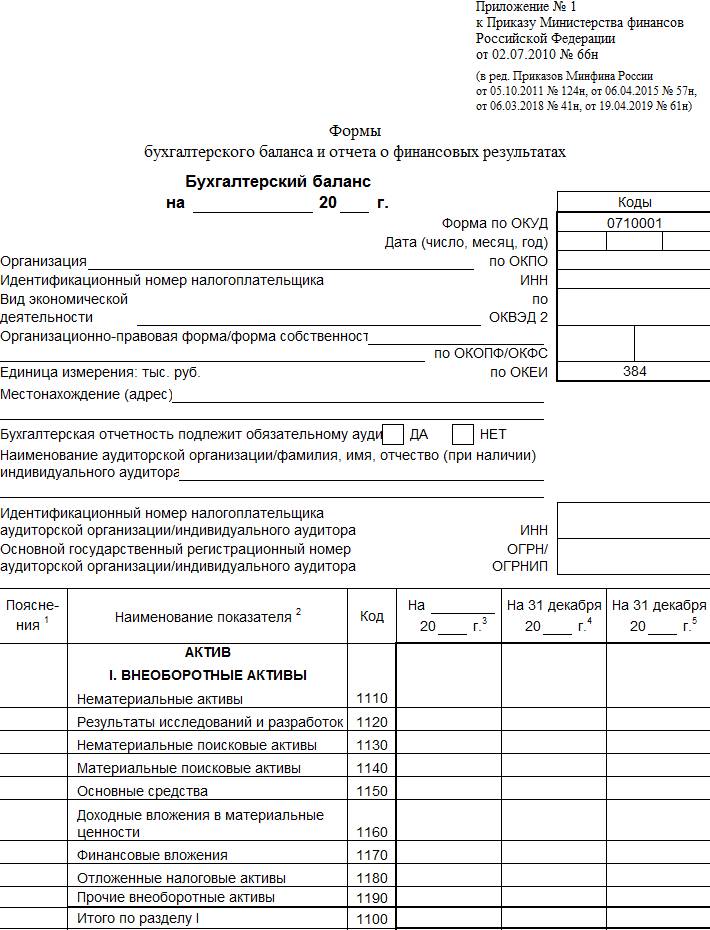

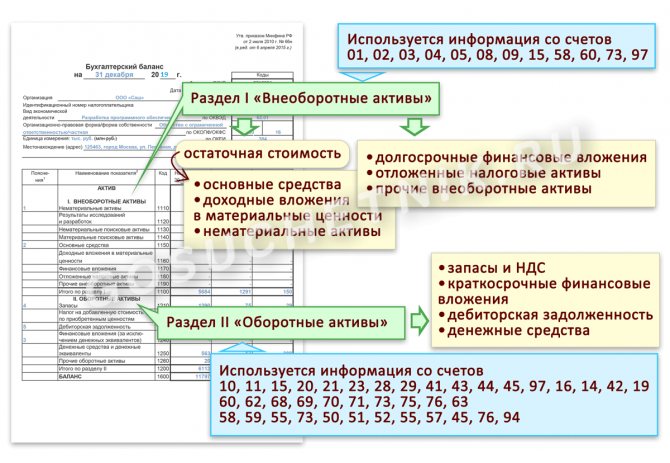

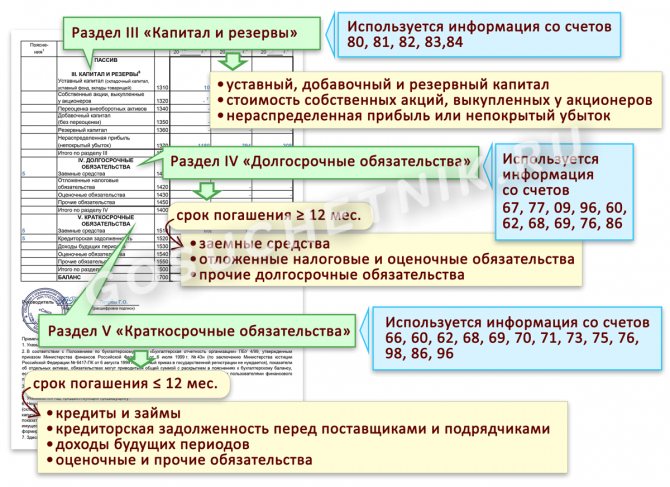

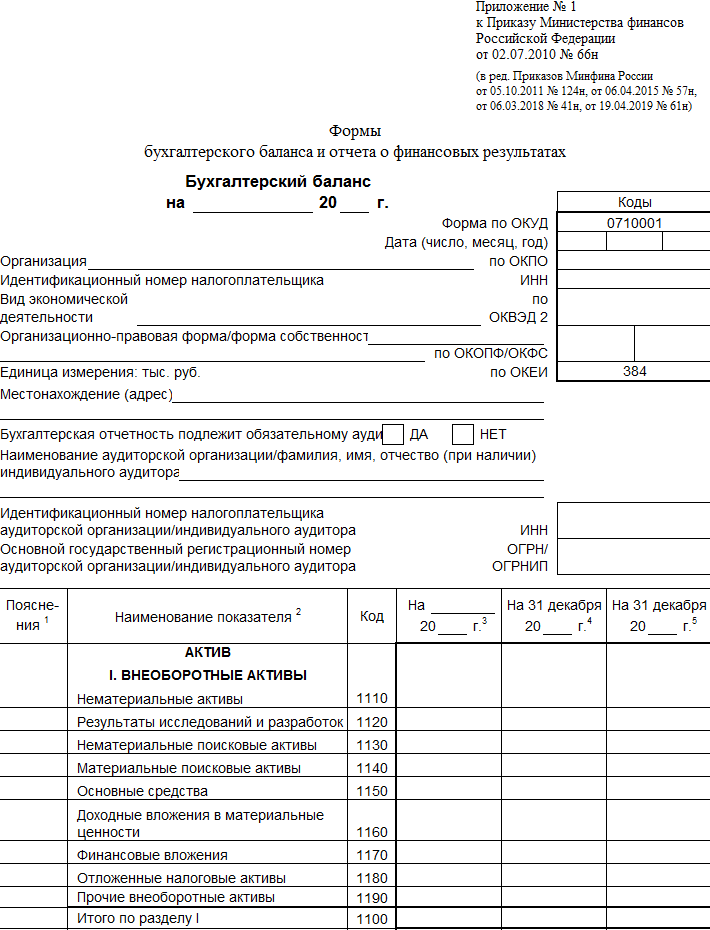

Первая из них – это бухгалтерский баланс

. Это главный документ, основа для последующей документации и финальный этап проводимой организацией деятельности. В составе данной формы отчёта бухгалтерского – активы и пассивы, которые дают представление о том, какие средства имеет предприятие и хватит ли их, чтобы покрыть расходы. Данные в балансе группируются в виде показателей по остаткам на счетах бухучёта. При составлении баланса нужно придерживаться правила, что актив = пассив. Его соблюдение доказывает корректность проводимого учёта в организации. На основании баланса анализируются показатели в динамике и изменение удельных весов всех статей баланса за сравниваемые периоды. Ещё проводится анализ ликвидности и платежеспособности предприятия.

Вторая из основных форм – это отчёт о финансовых результатах

(ранее – о прибыли и убытках). Наглядно показывает расходы и доходы компании за отчётный период, а также итоговый результат – прибыль или убыток. Документ аккумулирует данные по показателям выручки, себестоимости реализации, коммерческим затратам и т. д. Данную заполненную форму также можно анализировать на изменение показателей в динамике, а на основании данных о выручке – проанализировать деловую активность предприятия.

Вышеописанные типовые формы отчётности – это своего рода «скелет» для составления других документов бухучёта. Для полноценного рассмотрения ситуации со всех сторон нужны дополнительные формы.

Поэтому следующие типовые формы бухгалтерской отчётности имеют уже пояснительный и сопроводительный характер.

Отчёт об изменениях капитала

– этот документ поясняет операции, повлёкшие за собой перемены в капитале организации. Заполняется только в том случае, если в отчётном периоде были такие операции, например, выпускались акции или был увеличен уставной фонд.

Отчёт о движении денежных средств

показывает движение денежных потоков в компании, поступления на счета наряду с их источниками. Документ содержит три раздела, где отдельно учитываются движения по текущей, финансовой и инвестиционной деятельности. На основании данных документа также выявляется изменение показателей по той или иной статье.

Отчёт о целевом использовании средств

(о целевом финансировании) – нужен для отражения данных по использованию полученных средств. На его основе делаются выводы о правильности их использования. Как правило, этот тип документа нужен некоммерческим организациям (НКО) для информирования об использования ими средств со взносов и прочих безвозмездных поступлений.

Приложение к бухгалтерскому балансу

– даёт пояснение по его статьям.

Сдача в госорганы

С 1 января 2021 года произошли некоторые изменения. Так, с 2020 года все юридические лица теперь должны сдавать бухотчётность в ИФНС только в электронном формате (исключение – субъекты МСП). Обязательный экземпляр и аудиторское заключение к нему передаётся через оператора ЭДО, которого компании нужно выбрать и заключить с ним договор. Например, легко сдавать документы в иФНС можно через Такском: на выбор оператор предоставляет веб-версию Онлайн-Спринтер и программную версию Доклайнер. Есть и решение, встроенное в 1С.

Работая в решениях Такском, при заполнении форм образцы не требуются: сервис подскажет, как нужно заполнять те или иные поля, также есть система проверки на ошибки.

Ещё одно из изменений – в обновлении бухгалтерских бланков. Бланки обновлённой бухгалтерской отчётности утверждены приказом Минфина от 2 июля 2010 г. № 66н (с изменениями от 19 апреля 2019 г.). В сервисах Такском предоставлены только актуальные на сегодняшний день образцы и формы документов. Чтобы вы могли самостоятельно найти образцы бланков, приведём номера форм отчётов по ОКУД:

—

Бухгалтерский баланс – ОКУД 0710001;

—

О фин. результатах – ОКУД 0710002;

—

О целевом использовании средств – ОКУД 0710003;

—

Об изменениях капитала – ОКУД 0710004;

—

О движении ден. средств – ОКУД 0710005.

Также можно и документации бухгалтерской на Гарант.ру и КонсультантПлюс.

Сроки сдачи в ИФНС за 2021 год остались стандартными – в течение трёх месяцев с момента окончания отчётного периода, не позднее 31 марта 2021 года.

отчетность бухгалтерская отчетность

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Обязательные формы

В составе отчетов, которые сдают в ФНС все организации без исключения, числятся форма ф. 1 и ф. 2 в бухгалтерии:

- баланс предприятия — ф. № 1;

- отчет о финансовых результатах — ф. № 2.

Ранее финотчет № 2 назывался иначе: «Отчет о прибылях и убытках». Нумерацию бланков отчетности тоже исключили, теперь они имеют специальную кодировку. Ранее все бланки идентифицировались своим номером. В настоящее время применение нумерации к бухотчетам не предусмотрено. Но бухгалтеры продолжают называть бланки по старинке.

Когда и куда сдавать отчетность

За 2021 г. подготовьте отчетность по форме № 1 сразу в несколько инстанций: в ФНС — для всех организаций, в Министерство юстиции и(или) в Министерство финансов России — для некоммерческих организаций и бюджетников. По дополнительному запросу бухотчетность предоставляется учредителям или собственникам компании.

ВАЖНО!

Предоставить баланс в налоговую инспекцию следует не позднее 90 календарных дней с первого дня года, следующего за отчетным периодом. То есть не позднее 31.03.2021.

Если 31 марта выпадает на выходной день, действует правило переноса. Значит, последний срок сдачи переносится на первый рабочий понедельник. Но в 2021 г. дата сдачи — рабочая среда.

Для организаций бюджетной сферы установлены иные сроки сдачи отчетности, более ранние. Эта информация доводится до учреждений в установленном порядке.

ВАЖНО!

Отчетность, сданная в Минфин, Минюст или учредителю, не отменяет обязанности отчитаться перед Федеральной налоговой службой в установленные сроки.

Баланс: коротко о главном

Бухгалтерский баланс (ф. 1) — это основной финотчет о текущем состоянии экономической деятельности компании. Бланк бухгалтерского баланса представляет собой две равноценные части: актив и пассив. Каждая часть структурирована и содержит обобщенные показатели об имуществе, ценностях, запасах, обязательствах, капиталах, резервах и прочие. Это пример бухгалтерской отчетности организации любой формы собственности — принцип для всех один:

- актив — где указывают собственное имущество, денежные средства, дебиторскую задолженность, товарные запасы;

- пассив — указывают обязательства, кредиты, заемные средства.

Унифицированный бланк

Бланк баланса утвержден приказом Минфина № 66н от 02.07.2010 (в редакции от 19.04.2019).

Нюансы заполнения

Данные бухгалтерского учета в балансе приводятся в динамике за последние 3 года. Отчет позволяет сравнить аналогичные показатели в ретроспективе нескольких лет.

Стандартизированная форма баланса раскрывает данные бухучета, сформированные на отчетную дату. Если в течение отчетного финансового года были выявлены ошибки прошлых лет, то необходимо скорректировать информацию. Сведения о расхождениях подробно раскройте в пояснительной записке к бухбалансу.

Рассмотрим образец бухгалтерской отчетности форма 1 — баланс за 2020 год.

ВАЖНО!

Показатели баланса — это основные критерии для проверки налоговиками. Если в собственности организации отсутствуют ОС для осуществления деятельности, но прибыль имеется, то такой субъект будет проверен сотрудниками ФНС лично. Такая ситуация говорит о фиктивности деятельности и(или) отмывании доходов.

Форма 1: бухгалтерский баланс

Баланс представляет из себя разделенную на 2 части таблицу:

- Часть 1. Актив баланса — это имущество и обязательства фирмы, используемые в ее деятельности и способные принести ей выгоду в будущем.

- Часть 2. Пассив баланса — отражает источники формирования актива баланса.

В правильно составленном балансе выполняется равенство:

статей актива баланса = статей пассива баланса

Детальнее это равенство для формы 1 бухгалтерской отчетности выглядит так:

Раздел 1 + Раздел 2 = Раздел 3 + Раздел 4 + Раздел 5,

где

- Раздел 1 — стоимость внеоборотных активов (длительно используемого имущества, стоимость которого погашается частями).

- Раздел 2 — стоимость оборотных активов (быстро оборачиваемых и быстро погашаемых активов: материалов, запасов и т. д.).

- Раздел 3 — стоимостная величина капитала и резервов (источников собственных средств фирмы).

- Раздел 4 и Раздел 5 — выраженные в стоимостном виде долгосрочные и краткосрочные обязательства соответственно (обязательства фирмы по выплате кредитов, займов, налогов, зарплаты и т. д.).

С помощью баланса (формы 1 бухгалтерской отчетности) можно:

- анализировать и оценивать финансовое состояние фирмы на конкретную дату;

- отслеживать динамику изменений показателей во времени (сравнивая показатели балансов, составленных на предшествующие отчетные даты);

- проводить экономический анализ деятельности фирмы и на его основе принимать обоснованные управленческие решения.

Отчет о финансовых результатах

Отчет о финансовых результатах изменился незначительно. В бланке указывают данные полученных за отчетный период доходах и информацию обо всех расходах, которые компания понесла в отчетном периоде.

Данные бухучета указываются в динамике, то есть за отчетный и предшествующий периоды. Такая структура позволяет сразу обозначить значительные отклонения и проанализировать их. Напомним, что подробный и основательный анализ показателей отчетности — это залог успешного бизнеса. Анализ позволяет своевременно выявить слабые стороны деятельности и принять правильные управленческие решения.

Актуальный бланк отчета

Унифицированная форма № 2, применяемая для отчетности за 2020 год, утверждена приказом Минфина № 66н от 02.07.2010 (в редакции 19.04.2019).

Порядок составления баланса изменился

В годовой отчетности за 2021 год разрешено не раскрывать информацию, если это приведет к потерям. Изменения, внесенные приказом Минфина от 27.11.2020 № 287н, вступили в силу 27.02.2021. Поправки внесены в ряд ПБУ:

- 9/99 «Доходы организации»;

- 11/2008 «Информация о связанных сторонах»;

- 2/2008 «Учет договоров строительного подряда»;

- 12/2010 «Информация по сегментам».

По новым правилам, если раскрытие информации в отчетности приведет к экономическим потерям или урону деловой репутации организации или ее контрагентов, сведения можно не указывать. В этом случае информацию раскрывают ограниченно.

Форма 1 и форма 2 за 2021 год: новые правила представления

Если бухгалтерскую отчетность за 2021 год и ранее организации должны были представлять в ИФНС, а также в свое территориальное отделение Росстата, то начиная с отчетности за 2021 бухгалтерские формы, по общему правилу, нужно сдавать только в налоговую инспекцию (п. 5 ст. 2 Закона от 28.11.2018 N 444-ФЗ).

Кроме того, бухгалтерскую отчетность за 2021 год организации обязаны представлять в электронном виде через оператора электронного документооборота. Отчитаться на бумаге разрешено лишь компаниям, которые относятся к субъектам малого предпринимательства п. 4 ст. 2 Закона от 28.11.2018 N 444-ФЗ .

Отчет о прибылях и убытках форма 2 – правило заполнения

Классификация и состав бухгалтерской отчетности

Бухгалтерская отчетность по охвату организаций бывает отчетностью отдельной организации или сводной (консолидированной) отчетностью группы взаимосвязанных организаций.

По отчетным периодам бухгалтерская отчетность делится на годовую и промежуточную.

Годовая бухгалтерская отчетность составляется нарастающим итогом в целом за календарный год (с 1 января по 31 декабря включительно) и состоит из следующих форм:

Формы 3, 4, 5 приложениями к ф. 1 и 2.

Промежуточная бухгалтерская отчетность включает ф. 1 и 2, составляется нарастающим итогом с начала года и бывает месячной и квартальной.

Критерии признания

- Достоверность и полнота отражения за отчетный период всех хозяйственных операций и результатов инвентаризации всех активов организации.

- Сопоставимость с отчетными данными за предыдущий отчетный период.

- Соблюдение допущений и требований, предусмотренных Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), при оценке статей бухгалтерской отчетности.

- Бухгалтерская отчетность должна быть составлена на русском языке в валюте РФ и подписана руководителем и главным бухгалтером организации.

- Сроки представления бухгалтерской отчетности:

- квартальной — в течение 30 дней после окончания квартала;

- годовой — в течение 90 дней после окончания отчетного года.

Публичность — опубликование отчетности в газетах, журналах и т. п. Акционерные общества открытого типа: банки, биржи, страховые организации, инвестиционные фонды обязаны публиковать годовую отчетность не позднее 1 июня года, следующего за отчетным.

Подготовительные работы, предшествующие составлению годовой бухгалтерской отчетности

- Сверка данных аналитического и синтетического учета.

- Проведение сплошной инвентаризации имущества и обязательств.

- Закрытие калькуляционных, собирательно-распределительных и финансово-результативных счетов. Порядок закрытия счетов:

- списание себестоимости работ (услуг) со счета 23;

- закрытие счетов 25 и 26;

- списание себестоимости готовой продукции;

- определение финансового результата от продаж на счете 90, закрытие всех субсчетов к счету 90;

- определение сальдо прочих доходов и расходов и закрытие всех субсчетов счета 91;

- определение остатка и закрытие счета 99 (реформация баланса).

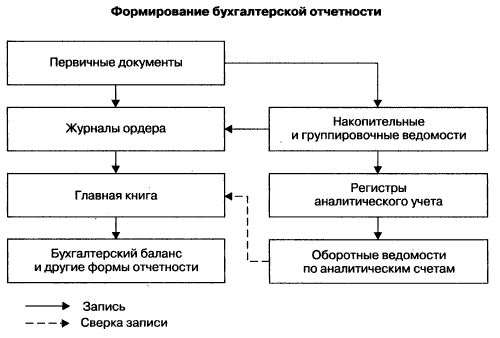

Закрытие счетов производят на основании бухгалтерских справок, данные которых отражают в журналах-ордерах. Записи производятся методом «допроводки» либо методом «красное сторно». Операции по закрытию счетов отражают в Главной книге отдельной строкой. При составлении форм бухгалтерской отчетности используются в основном данные Главной книги или оборотной ведомости за последний месяц отчетного периода.

Срок сдачи бухгалтерской отчетности за 2019 год

Форму 1 и форму 2, а также другие обязательные формы бухгалтерской отчетности необходимо представить не позднее 31.03.2020.

в том числе: покупатели и заказчики231Сумма остатков по дебету счетов 62 и 76 (долгосрочные задолженности покупателей и заказчиков) минус остаток по субсчету счета 63, на котором отражена сумма резерва по таким задолженностямДебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)240Сумма остатков по дебету счетов 62 и 76 по расчетам в течение 12 месяцев за минусом кредитового сальдо счета 63 «Резервы по краткосрочным долгам»в том числе: покупатели и заказчики241Сумма остатков по дебету счетов 62 и 76 (краткосрочные задолженности покупателей и заказчиков) минус остаток по субсчету счета 63, на котором отражена сумма резерва по таким задолженностямКраткосрочные финансовые вложения250Сальдо счета 58 по краткосрочным финансовым вложениям за минусом сальдо счета 59 в части созданных по ним резервовДенежные средства260Сумма остатков по счетам 50, 51, 52, 55, 57Прочие оборотные активы270Показатели, не отраженные в предыдущих строках раздела «Оборотные активы» балансаИтого по разделу 2290Расчетно: сумма строк 210, 220, 230, 240, 250, 260 и 270Баланс300Расчетно: сумма строк 190 и 290Пассив3. Капитал и резервыУставный капитал410Сальдо счета 80Собственные акции, выкупленные у акционеров411Сальдо счета 81Добавочный капитал420Сальдо счета 83Резервный капитал430Сумма строк 431 и 432в том числе: резервы, образованные в соответствии с законодательством431Сальдо субсчета счета 82, на котором отражена сумма резерва, созданного в соответствии с законодательством РФрезервы, образованные в соответствии с учредительными документами432Сальдо субсчета счета 82, где показан размер резерва, образованного в соответствии с учредительными документамиНераспределенная прибыль (непокрытый убыток)470Сальдо счета 84Итого по разделу 3490Расчетно: сумма строк 410, 420,430 и 470 за минусом строки 4114. Долгосрочные обязательстваЗаймы и кредиты510Остаток по счету 67, на котором отражена задолженность по долгосрочным кредитам и займам, а также сумма процентов по нимОтложенные налоговые обязательства515Сальдо счета 77Прочие долгосрочные обязательства520Долгосрочные пассивы, которые не были отражены по другим строкам данного разделаИтого по разделу 4590Сумма строк 510, 515 и 5205. Краткосрочные обязательстваЗаймы и кредиты610Остаток по счету 66, на котором отражена задолженность по краткосрочным кредитам и займам, а также сумма процентов по нимКредиторская задолженность620Расчетно: сумма строк 621-625в том числе: поставщики и подрядчики621Сумма сальдо субсчетов счетов 60 и 76, на которых отражена задолженность перед поставщиками и подрядчикамизадолженность перед персоналом организации622Кредитовое сальдо счета 70задолженность перед государственными внебюджетными фондами623Кредитовое сальдо счета 69задолженность по налогам и сборам624Кредитовое сальдо счета 68прочие кредиторы625Сумма остатков по кредиту счетов 76.1, 76.2, 71

Сроки сдачи для «особых» случаев

Отметим, что для новообразовавшихся, ликвидированных и реорганизованных предприятий сроки несколько иные. Рассмотрим даты предоставления формы № 1 для таких компаний:

- Создание. Организация, которая образована до 30.09.2020, обязана отчитаться по общепринятым правилам, то есть до 31.03.2020. А вот те компании, которые были образованы после 30.09.2020, должны отчитываться не в 2021, а в 2022 г. То есть за отчетный период 2021 г. плюс срок существования в 2021.

- Реорганизация. Компания обязана отчитаться через три месяца после внесения последних изменений в ЕГРЮЛ. Это правило установлено не только для фирм, которые продолжили свою деятельность, но и для «присоединенных» компаний, которые завершили свою деятельность.

- Ликвидация. Учреждение, которое завершило свою деятельность официально, обязано предоставить отчетность не позднее трех календарных месяцев с даты внесения соответствующих записей в ЕГРЮЛ.

Учитывайте установленные рекомендации по срокам сдачи. В противном случае в отношении организации и ответственных работников предусмотрена административная и налоговая ответственность.