- Почему НДФЛ решили повысить

- Почему НДФЛ повышается

- Попадут ли ИП под налог на богатых

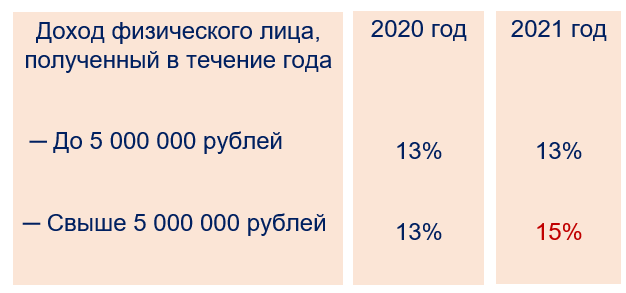

- Какие изменения произошли в расчетах НДФЛ

- Какие доходы будут облагаться НДФЛ по ставке 15 процентов

- Как отражать НДФЛ 15% и соответствующие доходы в отчетах

- Пример расчета НДФЛ 15%

- Как рассчитать повышенный НДФЛ

- Подводим итоги

- Прибыль при получении процентов по облигациям российских организаций

- Ставка налога на прибыль к процентному доходу по облигациям

- Когда облигация считается обращающейся

- Когда возникает доход по облигациям и что включать в налоговую базу

- В чем преимущества работы на УСНО 15%

- Как рассчитать НДФЛ под 15 процентов

Почему НДФЛ решили повысить

Разговоры о введении прогрессивной ставки НДФЛ ведутся давно. В свете коронавирусных потрясений эти разговоры зазвучали активнее. Параллельно обсуждался вопрос и об отмене НДФЛ для граждан с низким уровнем дохода.

В итоге законодатели не стали кардинально менять систему расчета НДФЛ, а лишь повысили на два процентных пункта действующую ставку налога с существенной оговоркой —облагаться повышенной ставкой будут не все получаемые гражданами доходы, а только превышающие законодательно установленный лимит.

Гадать о том, почему был выбран именно такой вариант корректировки ставки НДФЛ, мы не будем. Остановимся на том, что по прогнозам государства эта мера позволит бюджету получать ежегодную прибавку 60 млрд руб. Направлены эти деньги будут на конкретные цели ? лечение детей с редкими тяжелыми заболеваниями, закупку дорогостоящих лекарств, средств реабилитации, а также проведение высокотехнологичных операций.

Читайте также: Режим рабочего времени по ТК РФ: как устанавливается и изменяется

Почему НДФЛ повышается

НДФЛ 15% в 2021 году подняли не просто так. Это решение стало результатом длительной работы и тщательного изучения вопроса в течение нескольких последних лет. Прогрессивная ставка была принята как возможность стабилизировать доходы бюджета вместе с освобождением от налога малообеспеченного населения. Особенно активно такие разговоры начали проявляться, когда в стране люди стали активно терять доходы на фоне пандемии коронавируса.

Одной из альтернатив было кардинальное изменение системы расчета НДФЛ. Власти решили этого не делать, но повысили стандартный налог на два процента, и теперь НДФЛ составляет 15%. Правда повышенная ставка работает не для всех граждан и не для всех разновидностей дохода. Повышенный процент будет использоваться исключительно на доходы, которые превышают оговоренный лимит.

Ставка была повышена не просто так. Точные причины не указывались, помимо того, что каждый миллион пойдет на благие цели – на лечение тяжелобольных детей. В частности, детям, у которых редкие заболевания или которые нуждаются в дорогих, высокотехнологичных операциях. Такая инициатива позволит бюджету значительно увеличить свой размер. Только за 2021год по предварительным подсчетам, инициатива президента поможет бюджету получить более 60 миллиардов рублей. В перспективе на 2022 год эта сумма увеличивается до 64 миллиардов, а в 2023 – до 68 миллиардов.

Попадут ли ИП под налог на богатых

Президент ничего сказал по поводу применения ставки НДФЛ 15% в отношении доходов индивидуальных предпринимателей.

Скорее всего, новый порядок расчета НДФЛ затронет ИП на ОСНО, которые по действующим правилам уплачивают с полученных доходов НДФЛ 13%. Зарабатывающим более 5 млн руб. в год предпринимателям с такой системой налогообложения придется отдавать в казну НДФЛ в повышенном размере.

В целях экономии такие бизнесмены могут принять решение о смене традиционной системы налогообложения на один из спецрежимов (УСН или ПСН).

Какие изменения произошли в расчетах НДФЛ

Ежегодно, начиная с начала двухтысячных, ставка НДФЛ была стандартной – 13 процентов. Именно эта ставка остается классической для налога с доходов даже сейчас. Но как только начался 2021 год, это изменилось для некоторых граждан, их ставка выросла до 15%. А именно, тех, кто получает доход на сумму больше 5 млн/год. Для них НДФЛ поменялся, и смотрится следующим образом:

Какие доходы будут облагаться НДФЛ по ставке 15 процентов

Пока не появился закон с изменениями в НК РФ, преждевременно говорить о том, какой перечень доходов попадет под новую налоговую шкалу. Напомним, что в настоящее время действуют следующие ставки НДФЛ в зависимости от вида получаемого дохода:

Вид дохода Ставка НДФЛ Нормативная ссылка Заработная плата и другие доходы резидентов, кроме облагаемых по ставке 35% 13% п. 1 ст. 224, п. 2 ст. 214 НК РФ Заработная плата нерезидентов-ииностранцев с патентом, граждан ЕАЭС, высококвалифицированных специалистов, беженцев и получивших в РФ временное убежище 13% п. 3 ст. 224 НК РФ письма Минфина от 27.02.2019 № 03-04-06/12764, от 24.01.2018 № 03-04-05/3543 Дивиденды нерезидентов 15% п. 3 ст. 224 НК РФ Другие доходы нерезидентов 30% п. 3 ст. 224 НК РФ Выигрыши, призы и материальная выгода резидентов 35% п. 2 ст. 224 НК РФ

В таблице указаны только основные ставки НДФЛ. Кроме них действуют и другие. К примеру, по ставке 9% облагаются доходы в виде процентов по облигациям с ипотечным покрытием (п. 5 ст. 224 НК РФ).

Пока неясно, будет ли применяться повышенная ставка НДФЛ 15% в отношении доходов, полученных гражданами от реализации дорогостоящего имущества. Сейчас такие доходы облагаются по ставке 13%, если срок владения им менее законодательно установленного предела (п. 17.1 ст. 217, п. 2 ст. 217.1, подп. 2 п. 1 ст. 228, п. 1 и п. 4 ст. 229 НК РФ). И как при этом будут применяться вычеты. По действующим правилам они уменьшают только тот доход, который облагается НДФЛ 13%. Дождемся официальных разъяснений по этому вопросу.

Как отражать НДФЛ 15% и соответствующие доходы в отчетах

Во-первых, в следующем году вводится новая форма расчета 6-НДФЛ, а справка 2-НДФЛ будет предоставляться в его составе (за год). Новая форма начинает действовать с отчетности за 1 квартал 2021 года, за 2020-й отчитываемся пока по старым формам.

Во-вторых, и по действующим правилам существует инструкция, как заполнять расчет, если получены доходы по разным ставкам, об этом напомнила ИФНС в своем Письме от 01.12.2020 № БС-4-11/[email protected], к письму приложены даже примеры заполнения нового отчета.

Поэтому, если возникло превышение и часть дохода будет облагаться по ставке 13%, а часть по ставке 15%, то необходимо заполнить два раздела 1 и два раздела 2. Если есть доходы, облагаемые по другим ставкам (к примеру, 35% НДФЛ от экономии на процентах по займу, полученному от взаимозависимой организации), то они также будут выделены отдельно. Если кратко, то сколько разных ставок, столько разделов 1 и 2 в отчете.

Пример расчета НДФЛ 15%

Пока новый порядок не прописали в НК РФ, мы можем только предположить, как будет исчисляться налог на богатых с 2021 года.

Читайте также: Как рассчитывают отпуск при вахтовом методе работы?

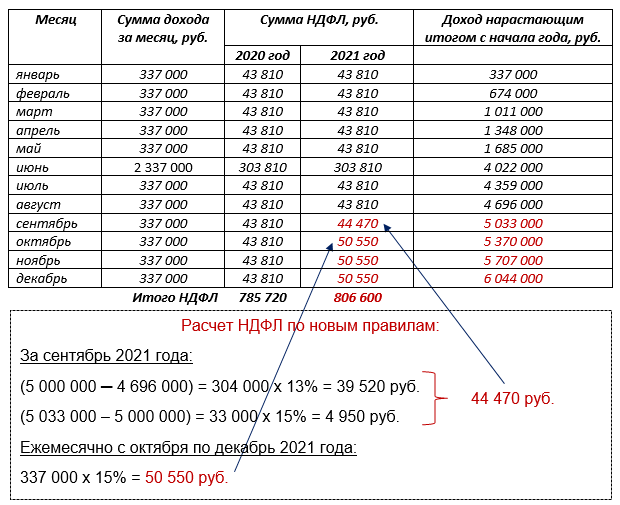

Приведем пример расчета НДФЛ по новым правилам исходя из того, что по ставке 15% будут облагаться только те доходы, которые в 2020 году облагаются по ставке 13% (зарплата большинства граждан-резидентов, доходы резидентов по договорам подряда и т. д.).

Пример

Заработная плата руководителя одного из подразделений нефтегазовой компании составляет ежемесячно 337 000 руб. В июне ему выплачена премия по итогам работы за предыдущий год в размере 2 000 000 руб. Условимся, что права на вычеты по НДФЛ у этого лица нет.

Распределение полученных доходов смотрите в таблице. Для наглядности расчет НДФЛ представлен по прежним и новым правилам:

После введения новых правил расчета НДФЛ налогоплательщик из рассмотренного примера заплатит в бюджет налог на доходы в большем размере. Разница составит 20 880 руб. (806 600 ? 785 720).

Как рассчитать повышенный НДФЛ

Доходы в пределах 5 млн рублей в год нужно будет по-прежнему облагать по ставке 13%. Увеличенная ставка относится только к сумме превышения.

Например, для годового дохода в 6 млн рублей:

НДФЛ = 5 х 13% + (6 – 5) х 15% = 0,65 + 0,13 = 0,78 млн руб.

В 2021 – 2022 году лимит нужно будет определять отдельно по каждому виду дохода: зарплате, дивидендам и т.п. Например, если человек в 2021 году получит 4 млн рублей зарплаты и 3 млн рублей — доходов от продажи акций, то он заплатит со всей суммы 13%, так как по отдельности лимит не превышен. С 2023 года для расчета лимита нужно будет складывать все доходы, к которым относится повышение ставки.

Каждый налоговый агент должен считать налог, исходя только из своих выплат в пользу физического лица. Запрашивать информацию о других доходах не нужно.

Если по итогам года доходы налогоплательщика из нескольких источников превысят 5 млн рублей, то налоговики направят ему уведомление о необходимости доплатить НДФЛ. Рассчитаться с бюджетом по уведомлению нужно будет до 1 декабря следующего года.

Подводим итоги

- По предложению Президента РФ прогрессивная ставка НДФЛ 15% будет применяться с 2021 года к доходам граждан, превышающим 5 000 000 руб.

- Затронет налог на богатых тех граждан, у кого будет высокий доход, а также применяющих ОСНО предпринимателей, если их годовой доход окажется выше 5 млн руб. Большинство граждан, учитывая среднюю зарплату по стране, это нововведение не коснется.

- Дополнительные средства, полученные в бюджет от введения повышенной ставки НДФЛ планируется использовать на конкретные цели — лечение детей с редкими тяжелыми заболеваниями.

Прибыль при получении процентов по облигациям российских организаций

Если на даты признания процентного дохода облигации российских организаций соответствуют критериям обращающихся на организованном рынке ценных бумаг, к полученному процентному доходу применяется ставка налога на прибыль в размере 15%. При этом облигации должны быть номинированы в рублях и эмитированы с 1 января 2021 года по 31 декабря 2021 года включительно.

Ставка налога на прибыль к процентному доходу по облигациям

К налоговой базе по налогу на прибыль, определяемой по доходу в виде процентов по облигациям российских организаций, может применяться ставка 15% (подп. 1 п. 4 ст. 284 НК РФ). Но только при выполнении двух условий:

- облигация номинирована в рублях;

- облигация эмитирована в период с 1 января 2021 года по 31 декабря 2021 года включительно.

Облигации российских организаций считаются эмитированными с даты начала их размещения.

Читайте также: Регистрация «больничного» (листка временной нетрудоспособности) в 1С

Когда облигация считается обращающейся

Облигации признаются обращающимися на ОРЦБ при одновременном соблюдении условий (п. 9 ст. 280 НК РФ):

- они допущены к обращению хотя бы одним организатором торговли;

- информация о ценах (котировках) публикуется в СМИ, включая электронные, или ее можно получить от организатора торговли или иного уполномоченного лица в течение 3 лет после даты совершения операции с ценными бумагами;

- в течение последовательных 3 месяцев, предшествующих дате совершения налогоплательщиком сделки с этими ценными бумагами, по ним хотя бы один раз рассчитывалась рыночная котировка.

Обратите внимание, что если рыночная котировка рассчитывалась только в рамках первичного размещения эмитентом, то облигация не признается обращающейся на ОРЦБ. То есть для признания облигации обращающейся необходимо совершение вторичных сделок на биржевом рынке.

А это значит, что проверять, является ли облигация обращающейся на ОРЦБ или нет, нужно каждый раз, когда доход в виде процентов по облигациям признается полученным.

Когда возникает доход по облигациям и что включать в налоговую базу

Доход по облигациям в соответствии с пунктом 6 статьи 271 НК РФ возникает на конец каждого месяца или на дату погашения долгового обязательства в случае его погашения в течение календарного месяца.

Если на эти даты облигации российских организаций соответствуют критериям обращающихся на ОРЦБ, то при соблюдении всех перечисленных выше требований к полученному процентному доходу применяется ставка налога на прибыль в размере 15%.

Если хотя бы одно из условий не выполняется, к процентам по облигации применяется ставка 20%.

Налоговая база по прибыли, облагаемой по ставке, отличной от ставки 20%, должна определяться отдельно.

То есть даже при наличии убытка от основной деятельности налог с процентных доходов, облагаемых по ставке 15%, нужно будет уплатить.

Также финансисты обратили внимание на такой момент.

Если при обращении облигаций в цену сделки включается часть накопленного купонного дохода, то этот купонный доход при исчислении налоговой базы учитывать не нужно (п. 30 ст. 280 НК РФ).

В чем преимущества работы на УСНО 15%

Безусловно, работа на УСН 15% «доходы — расходы» выгодна, т. к. в сравнении с общей системой налогообложения она существенно снижает налоговое бремя, а также сокращает трудоемкость учетной и отчетной работы.

Подробнее см.:

- «Чем отличается УСН от ОСНО? Что выгоднее?»;

- «Порядок ведения бухгалтерского учета при УСН (2020 — 2021)»;

- «Ведение бухгалтерии ООО на УСН: сдаем отчетность».

От своей «сестры» – «упрощенки» 6% она отличается тем, что дает возможность снизить налоговую нагрузку за счет расходов.

См. «УСН «доходы» в 2020 — 2021 годах (6 процентов): что нужно знать?».

Как рассчитать НДФЛ под 15 процентов

НДФЛ 15% на доход выше 5 млн рублей с 2021 года вычисляется особым образом. Основная формула не изменилась, но нужно учитывать, что изменения произошли в размере коэффициента, потому при составлении расчета необходимо в месте, где было 13% подставить значение, составляющее 15%. Но только в тех случаях, что предусмотрены законом, поскольку основные доходы все ещё рассчитываются по стандартной схеме.

Для примера:

Предположим, что руководитель нефтяной компании получает зарплату 337 тысяч рублей. Июнь принес руководителю премию, составляющую 2 миллиона рублей. При этом у лица нет права вычеты по НДФЛ. В итоге у нас получится следующая картина.

Согласно новым правилам вычета НДФЛ, которые вступили в силу с начала этого года, налогоплательщик должен будет заплатить налог по повышенной ставке, если заработал за год от 5 миллионов рублей. Это связано с размером его дохода, который превышает оговоренный в законе лимит.

Получить юридическую помощь по вопросам НДФЛ можно на нашем сайте.