- Когда необходимо заявление о снятии с учета ЕНВД

- Постановка на учет в качестве плательщиков ЕНВД

- Какие сроки нужно соблюсти для подачи заявления о снятии с ЕНВД

- Образец заполнения ЕНВД-4

- Титульный лист

- Приложение

- Как оформить заявление о снятии с учета ЕНВД для ООО

- Что это за налог и каковы условия его применения в 2021 году?

- Виды деятельности, для которых применяется единый налог

- Как ИП следует оформить заявление о снятии с учета ЕНВД

- Форма 4 ЕНВД 2021

Когда необходимо заявление о снятии с учета ЕНВД

Применение режима налогообложения под названием ЕНВД носит добровольный характер, однако чтобы начать работу на нём, необходимо осуществить постановку на учет в налоговых органах. Поэтому, когда налогоплательщик принимает решение уйти с ЕНВД, он должен также поставить об этом в известность налоговые органы и пройти процедуру снятия с учета в ФНС.

Добровольный уход с ЕНВД может быть обусловлен следующими факторами:

- прекращением деятельности на вмененке — это происходит, например, если плательщик перестал оказывать услуги, переведенные на ЕНВД, либо территориальные органы власти вывели его деятельность из перечня услуг, попадающих под данный режим;

Подробнее см.: «Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность?».

- переходом на другой режим.

Подробнее о том, что еще может повлиять на уход с ЕНВД, можно узнать из этого материала.

Обратите внимание еще на одну ситуацию: налогоплательщик не попадает ни под одно из указанных выше оснований, а просто перенес место ведения деятельности. Влечет ли это за собой обязанность снятия с учета в ФНС?

Читайте также: Как получить вычет на покупку онлайн-ККТ: подробная инструкция с образцами документов

Ответ на этот вопрос ищите в публикации «Минфин разъяснил, как платить ЕНВД при переезде магазина в новое место».

См. также статью: «Снятие с учета ЕНВД в 2018–2019 годах: условия и сроки».

Постановка на учет в качестве плательщиков ЕНВД

Не позднее пяти дней с того момента, как вы начали вести деятельность, облагаемую ЕНВД, вы должны подать в налоговую инспекцию заявление о постановке на учет в качестве плательщиков «вмененного» налога. По общему правилу встать на учет нужно в налоговой инспекции по месту ведения деятельности (абз. 2 п. 2 ст. 346.28 НК РФ).

Однако из этого правила есть исключения. Для отдельных видов деятельности постановка на учет осуществляется по месту нахождения организации (месту жительства индивидуального предпринимателя). Это касается (абз. 3 п. 2 ст. 346.28 НК РФ):

- развозной или разносной розничной торговли;

- деятельности по размещению рекламы на транспортных средствах;

- деятельности по оказанию автотранспортных услуг по перевозке пассажиров и грузов.

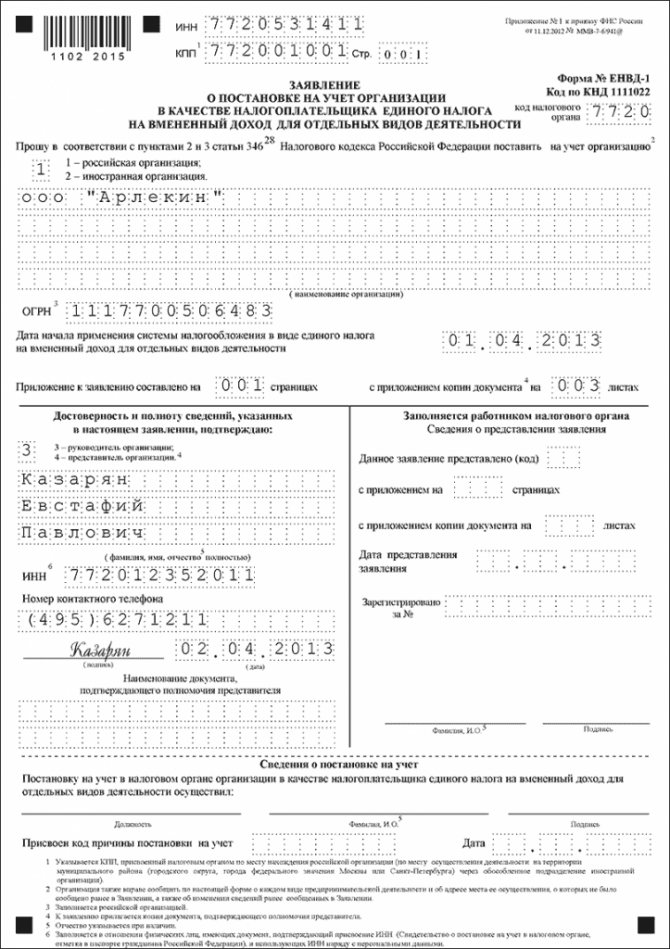

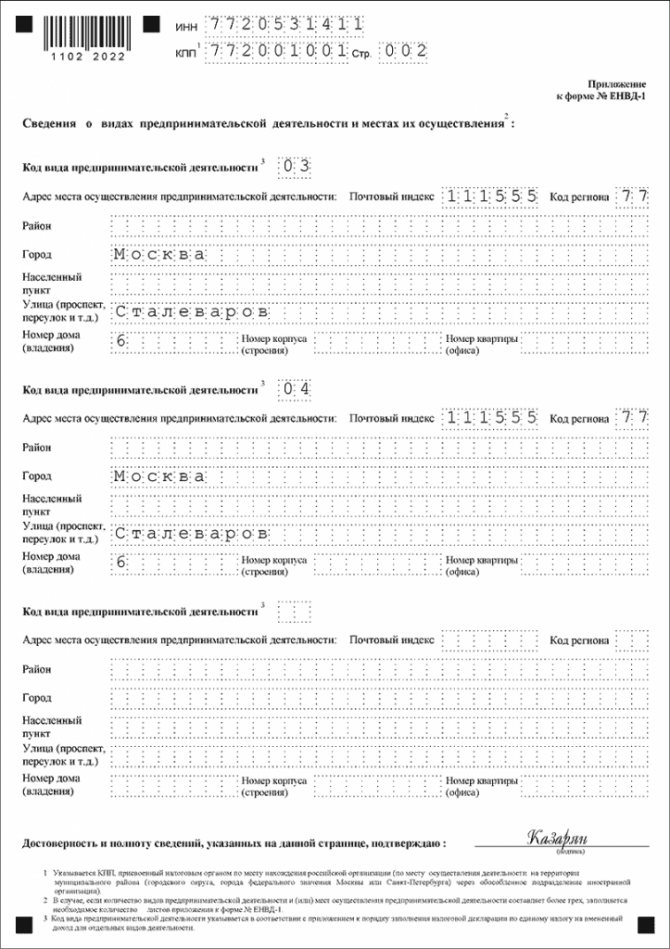

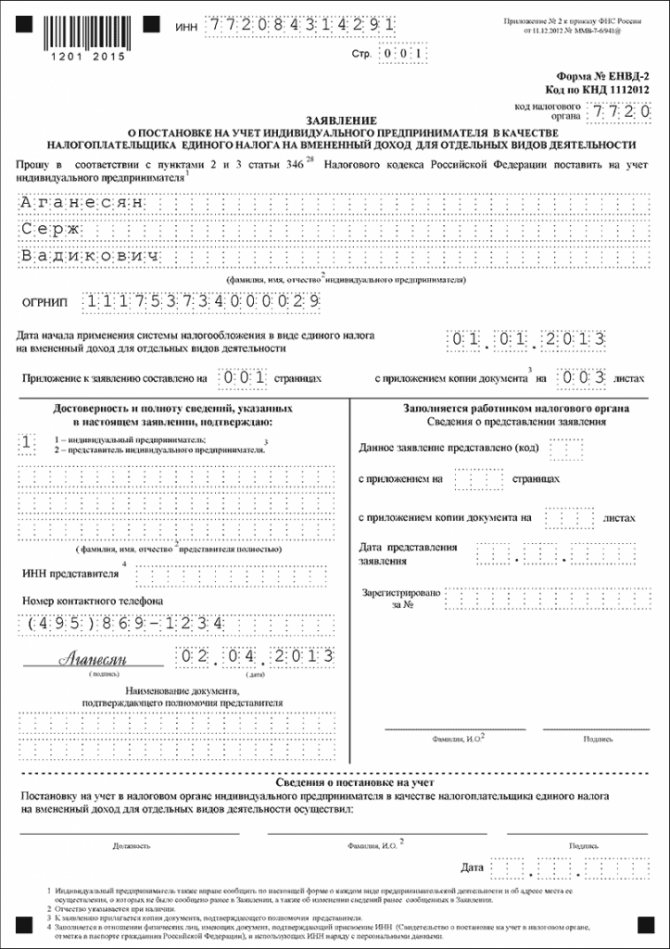

Формы заявлений для фирм и предпринимателей утверждены приказом ФНС России от 11 декабря 2012 года № ММВ-7-6/[email protected] Для постановки на учет организации заполняют заявление по форме ЕНВД-1, индивидуальные предприниматели – по форме ЕНВД-2.

Образцы заявлений по форме ЕНВД-1 и ЕНВД-2 приведены ниже:

Если организация (предприниматель) нарушит срок подачи заявления о постановке на учет в качестве плательщика ЕНВД, налоговики будут вправе привлечь ее к ответственности, предусмотренной пунктом 1 статьи 116 Налогового кодекса. То есть «вмененщику» грозит штраф в размере 10 тысяч рублей (письмо ФНС России от 29 марта 2021 г. № СА-4-7/5366).

Этот вывод подкреплен арбитражной практикой. Так, в постановлении ФАС Северо-Западного округа от 10 апреля 2013 года по делу № А56-32161/2012 судьи указали, что штраф за просрочку подачи заявления правомерен даже в том случае, если плательщик ЕНВД уже состоит на учете в этой налоговой инспекции по другому основанию. В постановлении ФАС Поволжского округа от 27 сентября 2011 года арбитры также отметили, что обязанность налогоплательщика встать на учет в качестве «вмененщика» не зависит от того, состоит ли он на учете в этой же ИФНС по иному основанию.

Датой постановки на учет (снятия с учета) для фирмы, которая собирается перейти на уплату ЕНВД (или уйти с этого спецрежима), будет дата, указанная в заявлении о постановке на учет (снятии с учета).

Обратите внимание

Налоговый кодекс не обязывает организации и индивидуальных предпринимателей подтверждать свое право на применение ЕНВД нормативными или правоустанавливающими документами. Следовательно, налоговые инспекции не должны требовать от желающих применять «вмененку» при постановке на учет представлять эти документы.

Какие сроки нужно соблюсти для подачи заявления о снятии с ЕНВД

Осуществляя уход с вмененки, плательщик должен подать заявление о снятии с учета в течение 5 дней с того момента, когда он перестал работать на ЕНВД. При этом порядок исчисления срока снятия с учета ЕНВД разный:

- если деятельность прекращена самим налогоплательщиком, то отсчет начинается с момента ее фактического завершения;

- если снятие с учета связано с причинами, не зависящими от плательщика, то отсчет 5 дней ведется по-другому.

Как — вы узнаете из этого материала.

Получив такое заявление, налоговые органы, в свою очередь, обязаны снять плательщика с учета в течение 5 дней с даты его подачи. После снятия с учета ИФНС высылает соответствующее уведомление.

Подробнее о нем можно узнать здесь.

Читайте также: Что такое эффективная ставка налога на прибыль и как ее рассчитать?

Бывает и так, что «вмененщик» в указанный для подачи заявления срок не уложился. Тогда налоговая не исполнит его в отведенный законом 5-дневный период.

Когда ИФНС снимет с учета такого плательщика, говорится в этом материале.

Снявшись с налогового учета, важно не забыть представить декларацию по ЕНВД.

В какую инспекцию нужно подать последний отчет, рассказано в материале «Снялись с учета по ЕНВД? Не забудьте сдать декларацию».

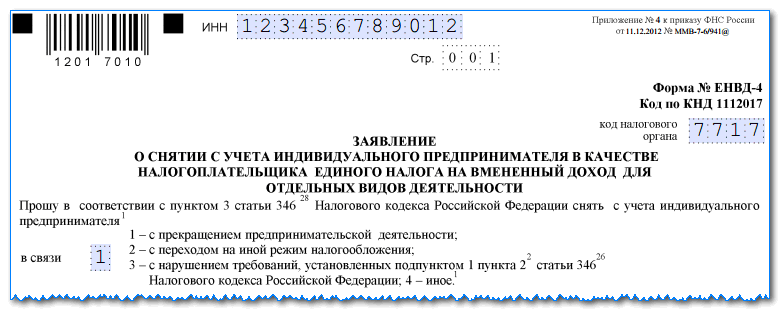

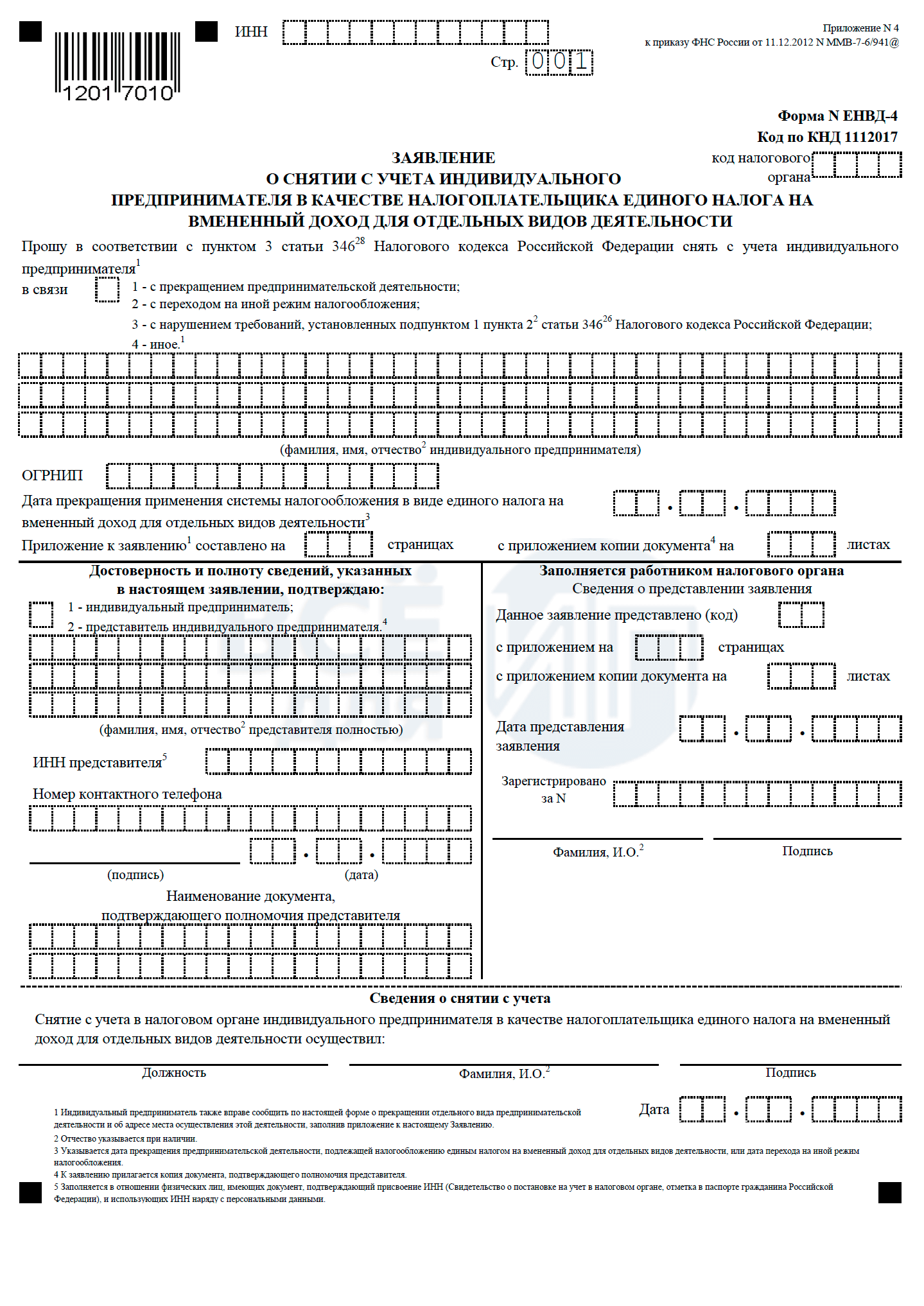

Образец заполнения ЕНВД-4

Титульный лист

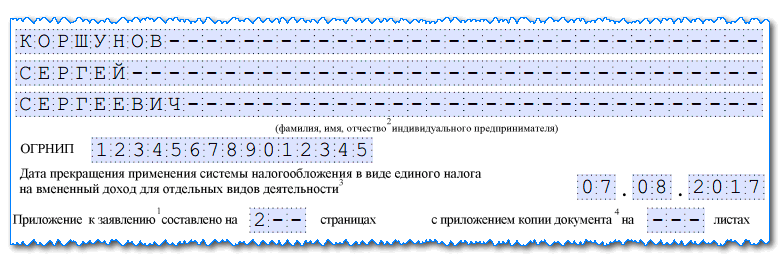

Заполнять бланк заявления необходимо с указания регистрационного кода ИНН предпринимателя вверху. Он включает в себя 12 символов. Здесь рядом фиксируется номер страницы.

В следующей строке отражается код налогового органа, которому адресуется данное заявление. После этого должно идти указание названия документа.

Затем с помощью специальной кодировки обозначает причина, по которой ИП осуществляет снятие с учета.

Причинами прекращения ведения учета по системе ЕНВД может быть:

- «1» Закрывается деятельность лица, состоящего на учете как плательщик ЕНВД в целом.

- «2» Производится изменение используемой системы налогообложения.

- «3»Осуществляется переход с ЕНВД в связи с превышением установленных критериев (например, среднесписочная численность сотрудников стала больше, чем 100 человек).

- «4» Иные ситуации, при которых деятельность в качестве ИП продолжается, но использование ЕНВД закрывается.

Вам будет интересно:

Локальные нормативные акты организации: что это, перечень основных документов

После этого надо зафиксировать полные Ф.И.О. ИП, которые подает заявление о прекращении ЕНВД. Заполняя их, нужно придерживаться правила, согласно которому между словами должна присутствовать пустая клетка, а оставшиеся другие не занятыми клетки — надо прочеркнуть.

Ниже отражается регистрационный номер ИП, под которым он внесен в ОГРИП.

Затем отражается дата, начиная с которой прекращается использование вмененки.

Читайте также: Что такое межрасчетные выплаты в расчетных листках, межрасчет ?

В следующей строке подателю заявления необходимо отразить число листов, входящих в состав данного заявления. Если помимо этого существуют приложения к данному документу (например, подтверждающие какие-то бланки), здесь же рядом отражается и количество их листов.

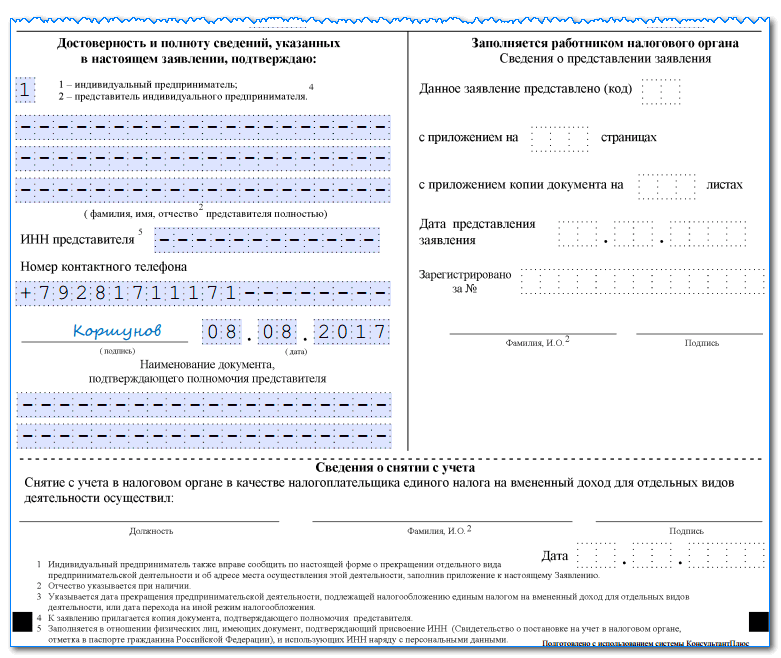

Далее страница делится на две части. При этом заполнять в дальнейшем предпринимателю нужно только левую ее часть.

Сначала здесь кодом фиксируется, кто именно подает бланк ЕНВД-4:

- Если предприниматель сдает документ самостоятельно, то указывается код 1. Поле с ФИО не заполняется. Ставится только дата и подпись предпринимателя.

- При привлечении для этих целей представителя, нужно использовать код 2. В этом случае следует кроме этого заполнить Ф.И.О. лица, выступающего представителем, его ИНН, ставится дата и его подпись.

В следующей строке записывается номер контактного телефона, по которому в случае необходимости инспектор может связаться с ИП и уточнить информацию по заявлению.

Внимание! Если бланк ЕНВД4 представляет в ИФНС представитель, здесь также отражается реквизиты документа, подтверждающие его полномочия. Копия доверенности прикладывается к заявлению и указывается количество прилагаемых документов на титульном листе.

Приложение

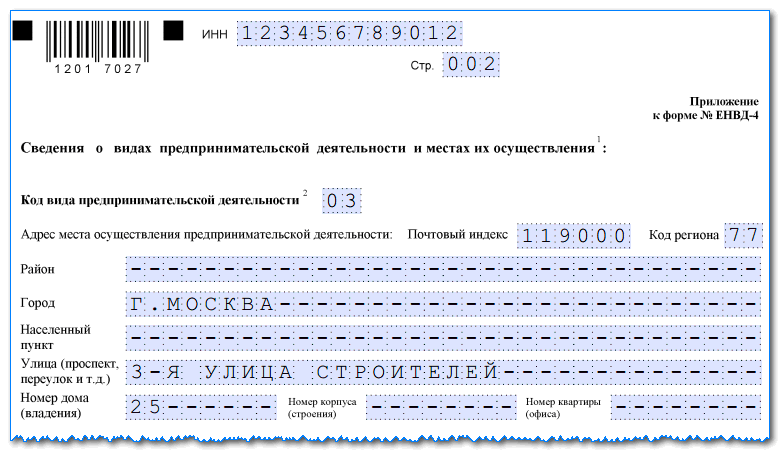

Второй лист заявления о прекращении вмененки также нужно начинать с отражения ИНН предпринимателя, и номер страниц бланка по очередности.

После этого идут три одинаковых раздела, в которых нужно при необходимости вписывать информацию о месте осуществления деятельности, по каким прекращается использование ЕНВД. Если при внесении записей остаются пустые клетки, их надо прочеркнуть.

То же самое нужно сделать, когда на странице остаются пустые блоки.

Если предприниматель закрывает более трех направлений деятельности с разными адресами, то нужно в заявление добавить аналогичный лист, и заполнить в нем всю необходимую информацию.

Чтобы подтвердить представленные сведения в заявлении, предприниматель или его представитель должны проставить внизу свою визу.

Как оформить заявление о снятии с учета ЕНВД для ООО

В форме ЕНВД-3 компании должны указать следующие данные:

- информацию о причине отказа от ЕНВД; при этом важно отразить правильный реквизит, ее характеризующий, в зависимости от прекращения одного из нескольких видов деятельности;

- наименование;

- вид деятельности;

- место ведения деятельности;

- прочие данные.

Безошибочно заполнить ЕНВД-3 вам поможет материал «Форма ЕНВД 3: заявление о снятии с учета организации».

Что это за налог и каковы условия его применения в 2021 году?

Единый налог на вменённый доход рассчитывается вместо основных налогов по предполагаемому доходу, размер которого устанавливается (вменяется) государством. Работать по нему могут индивидуальные предприниматели в отношении оговорённых государством видов деятельности.

Справка! Ставка налога варьируется от 7,5 до 15% в зависимости от вида предпринимательской деятельности и категории налогоплательщика. Устанавливается она муниципальными организациями.

Чтобы предприятие могло применять вменёнку, его деятельность должна соответствовать следующим условиям:

- Доля участия других фирм не может превышать 25% от уставного капитала. Ограничение не распространяется на те компании, уставной капитал которых формируется вкладами общественных организаций инвалидов.

- Максимальное число сотрудников фирмы – 100 человек.

- Предприятие – кооператив или хозяйственное общество, учреждённое потребсоюзом или потребительским обществом (до 01.01.2021).

Предприниматель, применяющий вменёнку, не платит следующие налоги:

- НДС (если деятельность не связана с экспортом).

- НДФЛ.

- Имущественный налог, если он не определяется для объекта как его кадастровая стоимость.

Виды деятельности, для которых применяется единый налог

Муниципальные образования самостоятельно составляют список видов деятельности, занимаясь которой можно использовать единый налог. В соответствии с ч.2 ст.346.26 гл.26.3 НК РФ единый налог можно применять для следующих видов деятельности:

- Оказания ветеринарных и бытовых услуг.

- Предоставления в аренду мест земельных участков для стоянок автотранспорта и платное хранение на них автомобилей.

- Осуществления техобслуживания, ремонта и мойки автомобилей.

- Перевозки грузов и пассажиров, если на балансе организации находится не больше 20 машин для этих услуг.

- Торговли в розницу в павильонах и магазинах, площадь торгового зала которых не превышает 150 м2, а также осуществляемой через стационарную сеть при отсутствии торговых залов, и через нестационарную торговую сеть.

- Организации общественного питания как через предприятия общепита с торговым залом не больше 150 м2 для каждого из них, так и без залов.

- Предоставления рекламных услуг с использованием уличных рекламных сооружений и транспортных средств.

- Организации временного проживания и размещения компаний и предпринимателей в помещениях площадью до 500 м2.

- Сдачи в аренду торговых мест, расположенных не в торговых залах объектов стационарной и нестационарной торговли, и земельных участков для их размещения, в том числе и для общепита.

С 01.01.2020 года запрещено применять единый налог компаниям, занимающимся продажей обуви, лекарств и меховой одежды. Данные товарные группы требуют обязательной маркировки. Ст.346.27 гл.26.3 НК РФ в новой редакции не относит их к товарам, разрешённым для розничной торговли фирм, применяющих вменёнку.

Как ИП следует оформить заявление о снятии с учета ЕНВД

В заявлении ИП указывает сведения:

- о себе — фамилию, имя, отчество;

- причину прекращения деятельности на вмененке, обозначающуюся кодами от 1 до 4.

О том, что еще необходимо отразить в данной форме, говорится в статье «Форма ЕНВД 4: заявление о снятии с учета ИП».

Итак, снятие с учета должно сопровождаться обязательным уведомлением об этом факте налоговых органов. Как это сделать правильно, помогут разобраться материалы нашей постоянно обновляющейся рубрики «Снятие с ЕНВД».

Форма 4 ЕНВД 2021

Заявление формы 4 ЕНВД заполняют индивидуальные предприниматели. Вот так выглядит незаполненный бланк ЕНВД-4:

Заполнение формы аналогично. Не переживайте, если скачать бесплатно образец заполнения Форма ЕНВД-4 в 2021 году у вас не получится: чаще всего пример не требуется, так как в бланке нет ничего лишнего.