- Учет крупнорогатого скота

- Бухучет: животные признаются ОС

- Учет продукции животноводства

- Что такое счет 20 в бухгалтерском учете

- Возможности программ для оптимизации и основные преимущества

- Учет расчетов по налогам и сборам (счет 68). Проводки

- 1С:Селекция в животноводстве. КРС

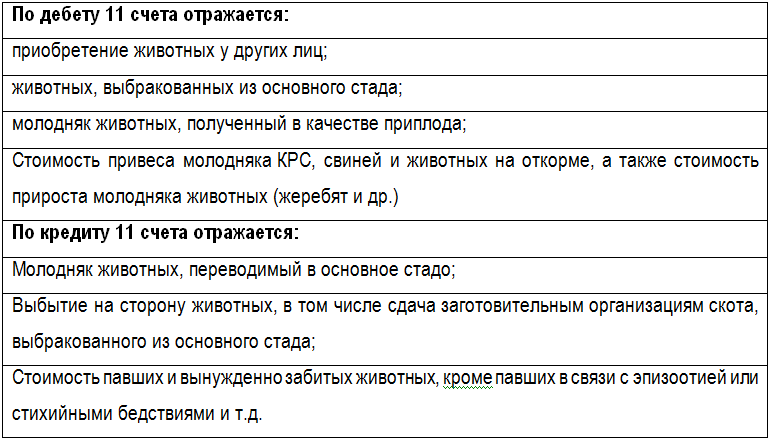

- Взаимодействие с другими счетами

- 1С:Предприятие 8. Цифровое животноводство

- Интеграция с оборудованием и программным обеспечением

- Бухучет: получение в счет вклада в уставный капитал

Учет крупнорогатого скота

Все стадо крупного рогатого скота предприятия делится на две основные группы:

- Основные средства – представители основного стада;

- Оборотные средства – это молодняк или животные, находящиеся на откорме.

Стадо может быть сформировано несколькими основными способами: путем покупки, получения в дар или в результате приплода. Также в течение определенного периода отдельные особи переходят из одной группы в другую или подлежат списанию со счетов, в результате реализации. Являясь оборотными средствами, поголовье подразделяется еще на несколько групп: первотелки, которые отправляются на реализацию, телки до двух лет и коровы старше двух, а также бычки и крупный молодняк.

Приобретенное поголовье отображается на бухгалтерских счетах в виде суммы потраченной на их приобретение, включая погрузку транспортировку и прочие расходы, НДС не учитывается.

Наглядно посмотрим отображение бухгалтерских проводок на примере:

- было приобретено 7 голов по 44 000 за единицу (НДС 4 000). Сумма покупки 280 000 рублей (Дт 11 – Кт 60 «Покупные племенные бычки»).

- также приобретение может быть безвозмездным (оплата не предусмотрена) Дт 11 Кт 98, путем вложения в уставной счет.

Учет приплода. Телята рождаются с постоянной регулярностью и их необходимо отображать на счетах. Процедура следующая, после рождения теленка/телят работник фермы должен заполнить акт установленного образца СП-39. На основании данного документа бухгалтер делает проводку (ставит на учет) Дт11 Кт20.2. Акты позволяют не только отслеживать движение поголовья скота, но производить начисление заработной платы работникам фермы. Дата прихода является датой рождения. Особенность: если рождается теленок мясной породы, его приходуют по весу, если молочной – по количеству.

Читайте также: Бухгалтерский счет 05: амортизация нематериальных активов. Проводки, пример

Учет молодняка. Представители этой группы КРС отображаются на 11 счете. Их учет ведется по количеству, массе и стоимости. В любой момент времени молодняк может быть реализован, забит или оставлен на ферме для дальнейшего выкармливания. Следовательно, есть два субсчета « молодняк» и «на откорме».

Продажа. Готовятся соответствующие документы и делаются проводки: Дт 62 Кт 90, Дт 90 Кт 11 и Дт 90 Кт 98.

Перевод в другую группу. Спустя определенное время, поголовье достигают определенного размера, веса и возраста и подлежит переводу в другую группу, а учет скота должен отображать реалии. Для этого необходимо оформлять акт СП 47. Процедура выполняется в строгом соответствии с установленными нормативами (методические рекомендации).

Учет забоя. Актом 54 оформляется не только забой, но и порезка, гибель, пропажа и падеж. Для этого создается специальная комиссия, а полученная продукция передается на склад. Если забитый скот был в группе оборотных средств, то списание происходит Дт 20 Кт 11. Если ОС, тогда потребуется три проводки Дт 01 Кт 01, Дт 02 Кт 01 и Дт 20 Кт 01. Изначально показывается первоначальная стоимость скота, который отправляется на забой, затем учитывается амортизация и остаточная стоимость туши, передаваемая на переработку.

Бухучет: животные признаются ОС

При приобретении взрослых животных (племенного, рабочего, продуктивного скота) для формирования основного стада, оприходуйте их как основные средства. Каждому животному присвойте инвентарный номер, а крупным животным (коровам, быкам-производителям и т. п.) дайте кличку. На каждое животное основного стада откройте инвентарную карточку, например по форме № ОC-6, в которую занесите все данные, характеризующие животное.

Об этом сказано в пункте 150 Методических рекомендаций, утвержденных приказом Минсельхоза России от 19 июня 2002 г. № 559.

В бухучете затраты, связанные с приобретением взрослых животных, являющихся основными средствами, отражайте на счете 08 «Вложения во внеоборотные активы» субсчет «Приобретение взрослых животных». Принятие основных средств к учету отражайте на счете 01 «Основные средства».

В учете сделайте проводки:

Дебет 08 субсчет «Приобретение взрослых животных» Кредит 60

– отражена стоимость животных, приобретенных за плату, которые будут учтены в составе основных средств;

Дебет 08 субсчет «Приобретение взрослых животных» Кредит 23 (26, 70, 76…)

– отражены затраты на приобретение животных, которые будут учтены в составе основных средств.

При завершении операций по формированию основного стада:

Дебет 01 субсчет «Скот рабочий и продуктивный» Кредит 08 субсчет «Приобретение взрослых животных»

– принят к учету племенной, продуктивный, рабочий скот.

Читайте также: Счет 40 в бухгалтерском учете: Выпуск продукции (работ, услуг)

Такой порядок следует из Методических рекомендаций (счета 01, 08), утвержденных приказом Минсельхоза России от 13 июня 2001 г. № 654, пунктов 147–149 Методических рекомендаций, утвержденных приказом Минсельхоза РФ от 19 июня 2002 г. № 559.

Подробнее об учете основных средств, полученных по возмездным договорам, см. Как отразить покупку основных средств в налоговом учете.

Учет продукции животноводства

Бухгалтерия осуществляет контроль:

- За сохранностью скота;

- За любыми движениями в количественном и качественном изменении;

- За выходом готовой продукции;

- За использованием телок, для получения приплода;

- За выполнением плановых и финансовых показателей;

- Проведением мероприятий, которые позволяют увеличивать качества и количества поголовья.

Кроме основной продукции (для чего и был организован основной процесс), например, мяса, молока или яиц, есть сопряженная и побочная продукция. Сопряженная продукция возникает в момент создания/производства основной и является не менее значимой. Например, у производителя молочного КРС – молоко является основным продуктом, а приплод уже сопряженным. И совсем, наоборот, у мясного: приплод – основной, а молоко – сопряженный. Продукция, которая получается в результате производства основного – называется побочной, и она не является целью процесса производства. Это может быть шкура, технический жир, рога, копыта, субпродукты и т.д.

Цена основного продукта рассчитывается путем сложения всех затрат на содержание и минус побочные затраты. Побочные расходы рассчитываются по рыночным ценам или остаются для дальнейшего использования на территории предприятия. Если данная продукция признается отходами, тогда на эту сумму увеличивается основная статья расходов на производство.

Что такое счет 20 в бухгалтерском учете

20 счет бухгалтерского учета — это один из регистров Раздела III Плана счетов бухгалтерского учета. На нем обобщается информация о затратах, которые связаны с изготовлением продукции (работ, услуг).

Затраты

Главная функция счета 20 «Основное производство» — калькуляционная, так как он описывает хозяйственный процесс изготовления товара и собирает все сведения о затратах на его выпуск. Также с помощью карточки счета можно отследить информацию о движении имущества на предприятии.

Отличие этого регистра от остальных в бухгалтерском учете — его сальдо на конец отчетного периода не вычисляется по формуле, а вносится вручную. Это связано с тем, что информация о себестоимости собирается на счете в течение какого-то периода (не меньше месяца). До окончания периода точная стоимость товара неизвестна, так как в нее входит много составляющих — амортизация, оплата труда рабочих и управления, коммунальные услуги, транспортные издержки.

Таким образом, по окончании отчетного периода (и обязательно в конце года) сч. 20, как и производственные цеха, подлежит инвентаризации для выявления незавершенного производства. После этого производится расчет суммы, израсходованной на выпуск уже готовой продукции (фактическая себестоимость), которая списывается одним из методов, принятым учетной политикой предприятия.

Возможности программ для оптимизации и основные преимущества

С помощью 1С:Предприятие 8. «Цифровое животноводство» и «Селекция в животноводстве» удается автоматизировать основные бизнес – процессы на ферме, а именно:

- Вести индивидуальный учет всех животных;

- Формировать паспорт животного и вести его;

- Вести учет стада по отдельно взятым группам характеристикам: возрасту полу и т.д.;

- Контролировать их вес анализировать динамику;

- Анализировать структуру стада.

От автоматизации процесс всех зоотехнических мероприятий приобретает структуру, легко вести планирование и следить за графиком выполнения. Например, время осеменения или проведение планового УЗИ или отел. Если это молочное производство, легко контролировать объем надоя, как отдельно по каждому животному или по стаду.

Основные выгоды программы:

- Увеличение производительности отдельно взятых участков и всего предприятия;

- Возможность грамотного племенного планирования, приводящего к внушительным результатам;

- Сокращение времени ввода информации в два раза;

- Сведение к нулю шанс возникновение ошибок или каких-либо нестыковок;

- Работа и отчеты отображают реальное состояние на предприятии в конкретный момент;

- Полный контроль над всей деятельность;

- Возможность принимать мгновенные управленческие решения и следить за качеством/скоростью их выполнения.

Учет расчетов по налогам и сборам (счет 68). Проводки

Начисление налогов и их уплата отражается на счете 68 «Расчеты по налогам и сборам». Для более удобного учета счет 68 разбивается на несколько субсчетов, на каждом из которых учитываются разные налоги. Такое разделение позволит сделать учет более прозрачным и даст понять, по какому налогу какая задолженность перед бюджетом, а по какому бюджет должен организации. Аналогичным образом на субсчета разбивается счет 69 “Расчеты по социальному страхованию и обеспечению”. В статье мы поговорим об особенностях учета по счету 68, а также рассмотрим типовые проводки и примеры операций с налогами и сборами.

1С:Селекция в животноводстве. КРС

1С:Селекция в животноводстве. КРС подходит для предприятий, занимающихся племенной и зоотехнической работой и позволяет вести:

Читайте также: Бухгалтерский учет: счет 43 «Готовая продукция». Характеристика счета 43

- Количественный и весовой учет;

- Контроль репродуктивного цикла (учет воспроизводства);

- Племенной учет;

- Учет молока;

- Контроль питание (учет кормов);

- Ветеринарный контроль и учет.

Решение разбито на подсистемы.

Количественно весовой учет позволяет вести контроль над каждой единицей, группой или всем стадом.

- О каждом животном собрана полная информация, которая соответствует реальность в конкретный момент: его номер, вес, состояние и т.д.;

- Полный анализ, когда поступил, когда родился, был привит или выбыл, а также переведен в другую группу.

- Реальные остатки животных по заданным параметрам: всего, в отдельном стаде, определенного возраста или веса;

- Возможность формировать регламентированные отчеты.

В подсистеме учет воспроизводства, можно отслеживать весь цикл производственного процесса, а именно:

- Непродуктивное осеменение;

- Анализ родословной, по каждому отдельному животному (количество предков не имеет значение);

- Оформление отдельных карточек на каждую единицу;

- Все вводимые данные контролируются и проверяются;

- Отчет о плодовитости.

А также есть акт (утвержденный СП 39) на оприходование приплода, позволяющий облегчить работу работникам фермы.

В подсистеме учет молока есть возможность увидеть объем надоя, выпойку телят и объем молока, который был реализован сторонним организациям.

Бонитировку и анализ племенного стада можно увидеть в подразделе «племенной учет». Все что связано с ветеринарными манипуляциями: прививками, вакцинацией, манипуляциями, применяемыми препаратами собраны в разделе «ветеринарного учета». Учет кормов, дает полную картину по остаткам на складе, среднедневном или среднемесячном обороте кормов, отдельно по видам и объему в целом.

Данное решение легко адаптируется уже под существующие программы, не имеет никаких ограничений по количественному и качественному составу КРС. Оперативная и достоверная информация всегда под рукой. Оперативные данные, реальные остатки, качественные отчеты.

Взаимодействие с другими счетами

Корреспонденция сч. 20 по дебету осуществляется со следующими разделами:

- Раздел 1 — 02, 04, 08.

- Раздел 2 — 10, 11, 16.

- Раздел 3 — 20, 21, 23, 25, 26, 28, 29-3.

- Раздел 4 — 40, 41, 43.

- Раздел 6 — 60, 68, 69, 70, 71, 73, 75, 76, 79.

- Раздел 8 — 94, 96.

По кредиту сч. 20 взаимодействие с другими счетами осуществляется следующим образом:

- Раздел 2 — 1, 11.

- Раздел 3 — 21, 28.

- Раздел 4 — 40, 43.

- Раздел 6 — 76, 79.

- Раздел 8 — 90, 91, 94, 99.

1С:Предприятие 8. Цифровое животноводство

Отраслевая программа, которая объединила в себе оперативный учет и управление производством молочной и мясной промышленности. С её помощью удается не только контролировать все процессы производства, но и получать оперативные данные.

Основные подсистемы программы:

- Зоотехния;

- Ветеринария;

- Питание (корм);

- Уход;

- Движение стада;

- Выпускаемая продукция.

Основной принцип работы программы – это формирование актуальный заданий и оперативное донесение до исполнителя. Информация может передаваться двумя способами: на бумажном носителе или при помощи приложения в смартфоне. Информация четкая и лаконичная, указывается конкретное животное, сектор и т.д., результат также оперативно загружается в систему и сразу становится доступным для просмотра всем желающим. Информация может вноситься по факту, без планового задания, например, животное заболело. «Мобильный зоотехник» дополнительная функция системы, позволяет загружать информацию за выбранный период, по отдельно взятому животному или событию. Очень удобно, находясь на своем рабочем месте (на ферме), выявив факт или событие оперативно добавив в систему. Еще один плюс, загрузка выполняется, даже если доступ к интернету отсутствует. Для выгрузки – потребуется интернет. Упрощает работу и передачу информации наличие бирок на ушах животного. Информация считывается автоматически. Весовые, доильные или кормораздаточные аппараты могут быть интегрированы в систему.

Индивидуальная программа учета крс позволяет прогнозировать и анализировать все события по отдельно взятой голове. Есть ряд устройств, при помощи которых можно реализовать идентификацию: транспондер, ушная бирка или электронный чип.

Интеграция с оборудованием и программным обеспечением

Автоматизация и механизация всего производственного процесса производства позволяет облегчать труд всем сотрудникам ферм, и контролировать индивидуальные параметры отдельно взятого животного. В режиме реального времени можно увидеть состояние коровы или теленка, видеть количественное и качественное состояние надоя и многое другое.

Электронное управление – это комплексный подход управление стадом, который включает в себя различное оборудование и программное обеспечение. Которые позволяет вести как групповой, так и индивидуальный учет поголовья КРС. Систем позволяет одновременно разным группа специалистов вести наблюдение и контроль за животными: дояркам, ветеринарам, зоотехникам и т.д. Системный подход позволяет осуществлять выбор наиболее продуктивных особей и делать выбраковку. Правильно, а главное своевременно, принятое решение – гарантия успеха и процветания бизнеса.

Электронная система управления настраиваться для каждой фермы индивидуально, учитывая пожелания технические и финансовые возможности заказчика. Гласный элемент системы – это процессор, который напоминает собой журнал, в котором отображается вся информация. Подключение системы к персональному компьютеру позволяет управлять и контролировать процесс. Транспортер позволяет считывать информацию с коровы и передавать ее состояние и вести количественный учет. Ветеринар следит за состоянием каждого животного и мгновенно реагирует на какие-либо изменения. Доярки могут мониторить надои, работники вести учет кормления, зоотехники выявлять активность животных и понимать, когда какое животное готово к осеменению, спариванию.

Применение комплексного управления стадом позволяет увеличить эффективность работы, повысить рентабельность, снизить статьи расходов на обслуживающий персонал, а также сведение к минимуму ошибок и неточностей.

Основные преимущества Недостатки Правдивые данные; Финансовые вложения; Актуальность информации; Привлечение профессиональных специалистов и обучение персонала; Комплексный подход; Внедрение беспривязной системы. Оптимизация всех процессов; Полный анализ отдельно взятого животного; Сокращение временных, финансовых затрат.

Комплексный и профессиональный подход к учету крс, а также автоматизация всех бизнес — процессов позволяет эффективно развиваться и расти фермерским хозяйствам, специализирующихся на разведении КРС.

Бухучет: получение в счет вклада в уставный капитал

Фактическая себестоимость молодняка (взрослых животных на выращивании и откорме, птиц, зверей, кроликов, семей пчел), внесенных в счет вклада в уставный (складочный) капитал, равна денежной оценке, согласованной учредителями (участниками, акционерами) организации. Она может быть увеличена на сумму транспортно-заготовительных расходов. Об этом сказано в пункте 10 Методических рекомендаций, утвержденных приказом Минсельхоза России от 2 февраля 2004 г. № 73.

Для подтверждения рыночной стоимости вклада в виде животных акционерное общество должно привлечь независимого оценщика. Для ООО независимая оценка имущественного вклада обязательна, только если его размер превысит 20 000 руб. При этом учредители (участники, акционеры) могут утвердить стоимость имущества, внесенного в уставный капитал, не выше оценки независимого эксперта (т. е. ниже или в той же сумме). Такие правила установлены пунктом 2 статьи 15 Закона от 8 февраля 1998 г. № 14-ФЗ и пунктом 3 статьи 34 Закона от 26 декабря 1995 г. № 208-ФЗ.

Поступление животных (молодняка) в качестве вклада в уставный капитал отразите проводкой:

Дебет 11 (15) Кредит 75-1

– получены животные в качестве вклада в уставный капитал.

Это следует из Методических рекомендаций, утвержденных приказом Минсельхоза России от 13 июня 2001 г. № 654.

Пример отражения в бухучете поступления животных (молодняка) в счет вклада в уставный капитал

Читайте также: Счет 77: отложенные налоговые обязательства (ОНО). Проводки

В счет вклада в уставный капитал ЗАО «Альфа» внесены животные стоимостью 100 000 руб. Стоимость этих животных подтверждена отчетом оценщика и утверждена решением общего собрания акционеров организации. Расходы на доставку составили 10 000 руб. Организация учитывает животных на счете 11 по фактической себестоимости (без использования счетов 15 и 16).

Организация не является плательщиком НДС.

Бухгалтер «Альфы» сделал в учете такие проводки:

Дебет 11 Кредит 75-1 – 100 000 руб. – поступили животные в качестве вклада в уставный капитал;

Дебет 11 Кредит 60 – 10 000 руб. – отражена стоимость доставки животных.

Если организация получила в качестве вклада в уставный капитал взрослые животные (племенной, продуктивный, рабочий скот), отразите их в составе основных средств в денежной оценке, согласованной учредителями (участниками, акционерами):

Дебет 08 субсчет «Приобретение взрослых животных» Кредит 75-1

– отражена стоимость поступивших в качестве вклада в уставный капитал животных, которые будут учтены в составе основных средств;

Дебет 08 субсчет «Приобретение взрослых животных» Кредит 23 (26, 60, 76…)

– отражены затраты, связанные с получением животных в качестве вклада в уставный капитал.

При завершении операций по формированию основного стада:

Дебет 01 субсчет «Скот рабочий и продуктивный» Кредит 08

– принят к учету племенной, продуктивный и рабочий скот, полученный в качестве вклада в уставный капитал.

Такой порядок следует из пункта 9 ПБУ 6/01, пункта 71 Методических рекомендаций, утвержденных приказом Минсельхоза России от 19 июня 2002 г. № 559.