Право уменьшить налоги ИП, применяющим онлайн-кассы, дает Федеральный закон от 27.11.2017 № 349-ФЗ. Налоговый вычет может составить до 18 000 руб. на каждый экземпляр техники и распространяется на тех ИП, которые работают на ЕНВД или применяют патент. Важно, чтобы затраты на приобретение кассовой техники не учитывались при расчете других налогов.

В налоговый вычет включаются следующие расходы:

- на ККТ;

- на фискальный накопитель;

- на ПО;

- на услуги по настройке и модернизации ККТ;

- на услуги ОФД.

Предприниматели на ЕНВД или патенте, работающие в сфере розничной торговли или общественного питания, а также имеющие наемных работников, могли рассчитывать на налоговый вычет, если зарегистрировали кассу до 1 июля 2021 года. Остальные ИП смогут получить вычет при условии регистрации ККТ до 1 июля 2021 года.

- Условия для получения вычета

- Уменьшение ЕНВД за 2021 г. на сумму расходов на ККТ

- Вычет из ЕНВД

- Размер вычета

- Вычет из стоимости патента

- Что такое «налоговый вычет за ККТ»?

- Онлайн-кассы, подходящие для получения налогового вычета

- Как отразить вычет по ЕНВД в Эльбе

- Как рассчитать и оформить вычет за ККТ на ПСН

- Какие затраты можно покрыть вычетом за ККТ?

- Общие правила использования

- Оформление вычета на покупку онлайн-кассы для ИП на ЕНВД

Условия для получения вычета

Индивидуальный предприниматель может уменьшить ЕНВД или ПСН на сумму расходов по приобретению контрольно-кассовой техники, включенной в реестр ККТ. При этом кассовая техника должна использоваться при осуществлении расчетов в ходе предпринимательской деятельности, облагаемой ЕНВД или ПСН. Вычет можно получить при условии регистрации ККТ в налоговых органах с 1 февраля 2021 года до 1 июля 2021 года.

Однако для ИП, занимающихся розничной торговлей и/или общественным питанием и имеющим работников, установлен другой срок регистрации ККТ для получения вычета — с 1 февраля 2021 года до 1 июля 2021 года. Связано это с тем, что такие предприниматели не получили отсрочку по обязанности применять кассовую технику до 1 июля 2021 года.

Уменьшение ЕНВД за 2021 г. на сумму расходов на ККТ

Налоговый вычет при покупке онлайн-кассы вправе получить определенные категории налогоплательщиков.

Кассовый вычет ИП на ЕНВД

Индивидуальным предпринимателям, применяющим ЕНВД, разрешено уменьшить сумму единого налога на сумму расходов по приобретению новой контрольно-кассовой техники.

Сумма вычета на каждый экземпляр контрольно-кассовой техники не может быть больше 18 000 рублей (п. 2.2 ст. 346.32, п. 1.1 ст. 346.51 НК РФ).

Нужно выполнить ряд условий.

ККТ должна быть включена в реестр контрольно-кассовой техники с режимом передачи кассовых чеков в ИФНС через оператора фискальных данных.

Еще одно условие – касса должна применяться для расчетов в деятельности, облагаемой ЕНВД.

В расходы по приобретению ККТ можно включить затраты на:

- покупку ККТ;

- покупку фискального накопителя;

- покупку необходимого программного обеспечения;

- выполнение сопутствующих работ и оказание услуг (в частности, по настройке ККТ), в том числе затраты на приведение ККТ в соответствие с требованиями, предъявляемыми Законом о ККТ.

Кассовый вычет можно учесть максимально. Это значит, если оставшаяся после вычета часть расходов оказалась больше суммы налога, ее можно будет учесть при расчете ЕНВД за следующие кварталы года.

Пример. Как уменьшить ЕНВД на кассовый вычет

ИП Петров А.И. работает на ЕНВД. В январе 2021 года он поставил на учет 2 ККТ-онлайн стоимостью 18 тыс. руб. и 25 тыс. руб. У Петрова есть наемные работники, и он в 1 квартале уплатил страховые взносы в сумме 30 тыс. руб.

Сумма налога за 1 квартал 2021 года составила 50 тыс. руб.

Петров вправе уменьшить сумму налога на величину уплаченных взносов, но не более, чем на 50%.

В данных условиях это не более 25 тыс. руб., т.к. 30 тыс. руб. больше половины исчисленной суммы налога. То есть сумма налога составит 25 тыс. руб.

Налог предприниматель также вправе уменьшить на сумму расходов на покупку кассовых машин 36 тыс. руб. (18 тыс. и 18 тыс. руб.). Действует ограничение в 18 тыс. руб.

Таким образом, сумма налога к уплате равна нулю (25 тыс. – 36 тыс. руб.). Кроме того, Петров уменьшит сумму ЕНВД к уплате на 11 тыс. руб. за 2 квартал 2021 года.

Кассовый вычет нужно отразить в декларации. ФНС России приказом от 26.06.2018 № ММВ-7-3/[email protected] утвердила новую форму налоговой декларации по ЕНВД, которой предприниматели могут воспользоваться начиная с отчетности за IV квартал 2021 года.

В новой форме декларации есть специальный раздел 4 «Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период».

Ограничение сроков для получения вычета

Воспользоваться вычетом можно в периоде с 1 февраля 2021 года по 1 июля 2021 года. А для ИП, занимающихся розничной торговлей и оказанием услуг общепита и имеющих наемных работников — в периоде с 1 февраля 2021 года по 1 июля 2021 года.

Минфин России в письме от 26.08.2019 № 03-11-11/65430 отмечает, если предприниматель на ЕНВД начнет применять ККТ-онлайн в следующем году, воспользоваться вычетом по расходам на покупку контрольно-кассовой техники он не сможет.

Так, ККТ должна быть зарегистрирована в налоговой инспекции в следующие сроки:

- с 1 февраля 2021 г. до 1 июля 2021 г. — для ИП в сфере розничной торговли, общественного питания, имеющих работников, с которыми на дату регистрации ККТ заключены трудовые договоры;

- с 1 февраля 2021 г. до 1 июля 2021 г. — для остальных ИП.

В любом случае право на вычет возникает не ранее налогового периода, в котором зарегистрирована онлайн-ККТ.

Таким образом, ИП-вмененщик не вправе в налоговых периодах 2020 года уменьшать единый налог на кассовый вычет.

Вычет из ЕНВД

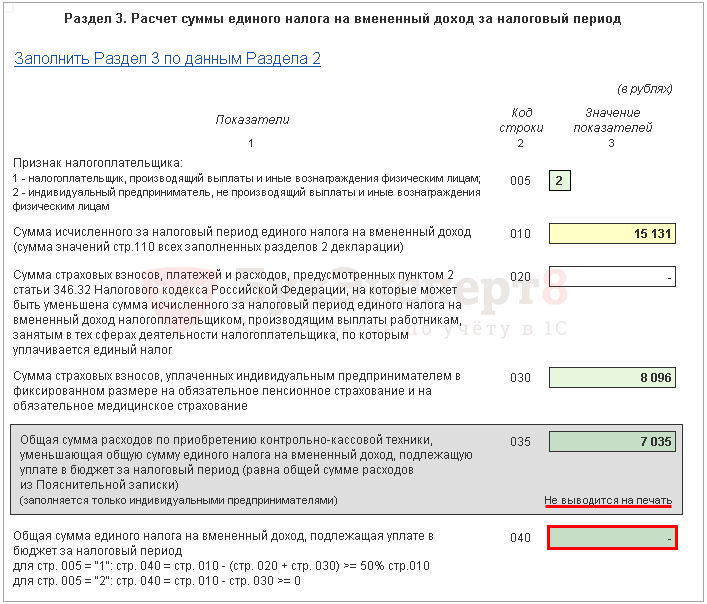

Налог, исчисленный за квартал, можно уменьшить на расходы по приобретению ККТ вплоть до нуля. Эти расходы не обязательно должны включаться в декларацию только одного налогового периода. В отличии от страховых взносов, которые уменьшают налог только того периода, в котором они уплачены, стоимость ККТ можно учитывать несколько кварталов. Поэтому сначала надо уменьшить налог на взносы, а уже остаток налога уменьшать на сумму, потраченную на приобретение кассовой техники. Сумму расходов на ККТ, которая «не влезла» в уменьшение налога одного квартала, можно учесть в следующем периоде.

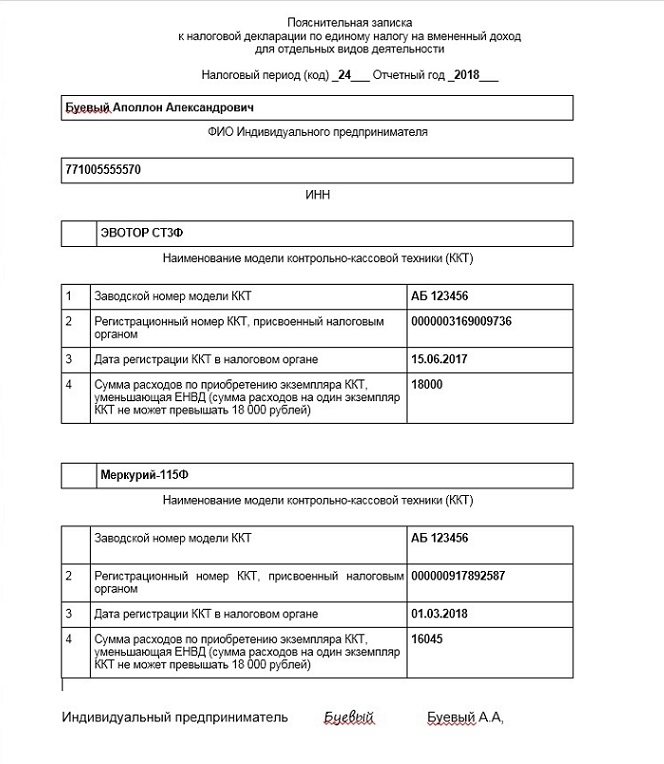

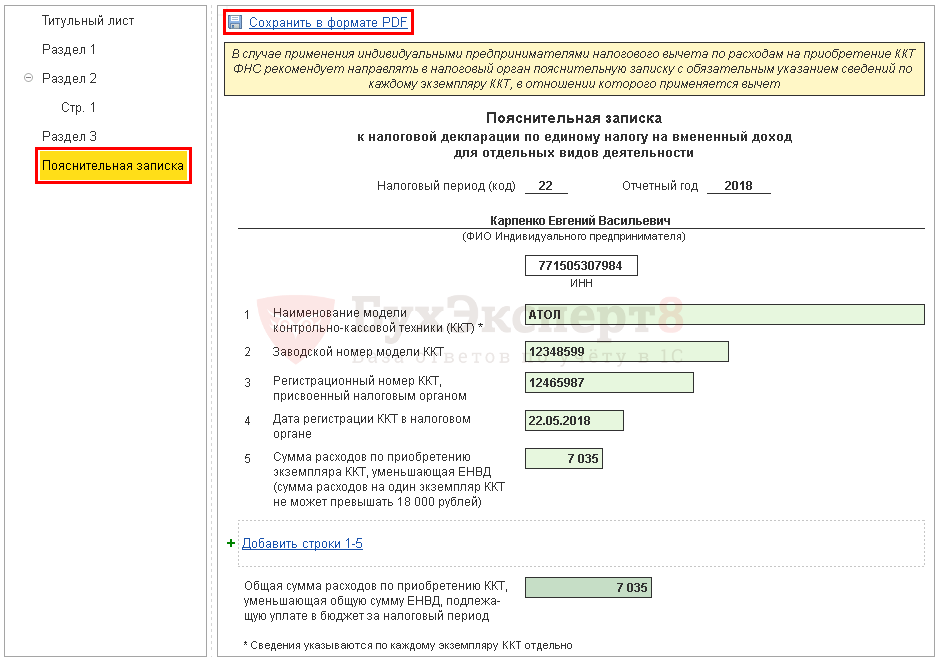

Для реализации права ИП на вычет налоговые органы планировали изменить декларацию. Однако новая форма точно не появится к началу отчетного периода за 1 квартал. И поэтому ФНС выпустила письмо от 20.02.2018 № СД-4-3/[email protected], в котором предложила учитывать расходы на покупку ККТ в действующей сейчас форме декларации, при этом сумму этих расходов нигде в ней не показывать, а прилагать к отчету пояснительную записку.

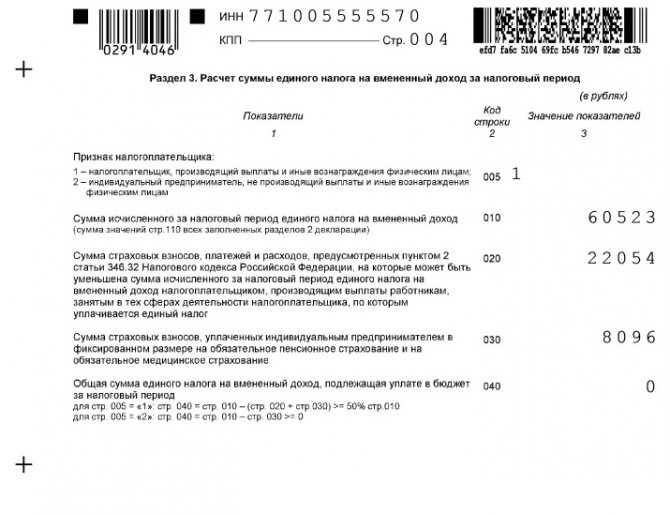

При этом строка 040 раздела 3 рассчитывается с учетом произведенных расходов на покупку кассовой техники.

Пример:

ИП приобрел два экземпляра ККТ. Расходы по одной составили 33 000 руб., по второй 16 045 руб. Принять в уменьшение налога можно 18 000 руб. по первой ККТ и 16 045 руб. по второй. В разделе 3 декларации расходы на покупку ККТ не указываются, но при расчете строки 040 была учтена сумма расходов: 16 045 руб. по одной ККТ и 14 328 руб. по второй ККТ, таким образом, налог за 1 квартал к уплате отсутствует. Оставшаяся часть суммы на покупку второй ККТ (18 000 — 14 328) будет принята в уменьшение налога во 2 квартале.

Размер вычета

Законодательно закреплено, что сумма вычета не может превышать 18 000 рублей на единицу кассовой техники. Суммировать затраты на разные экземпляры ККТ нельзя. То есть если одна касса стоила 20 000 рублей, а вторая — 15 000 рублей, то вычет составит:

- 18 000 рублей на первую кассу;

- 15 000 рублей — на вторую.

В вычет можно включить затраты не только на покупку самого аппарата, но и сопутствующие расходы. Например, 15 000 рублей на ККТ плюс 3 000 рублей из затрат на фискальный накопитель, услуги по настройке кассы или доработке программного обеспечения.

Реализовать обязанность внедрения кассовой техники субъекты бизнеса могут не только купив и установив аппарат. Существуют сервисы, которые предоставляют облачную кассу в аренду. Так вот, арендная плата за кассу как сервис не входит в перечень затрат, которые можно принять к вычету из налога ИП.

Вычет из стоимости патента

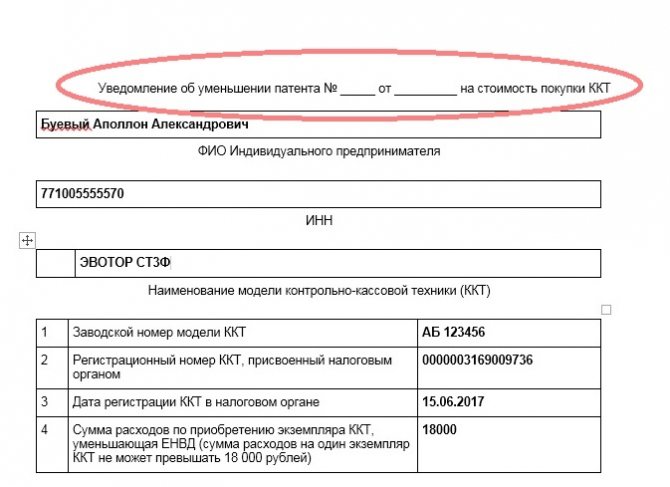

Чтобы получить вычет из стоимости патента, надо сначала получить этот патент. Дело в том, что номер и дата патента указывается в уведомлении об уменьшении суммы налога. Форма уведомления тоже пока не принята, но обязательные реквизиты его указаны в статье 2 Федерального закона от 27.11.2017 № 349-ФЗ.

Кроме данных патента, в уведомлении указываются:

- ФИО налогоплательщика;

- ИНН;

- модель и заводской номер контрольно-кассовой техники, на которую получается вычет;

- сумма понесенных расходов по приобретению соответствующей ККТ.

Таким образом, после получения патента, ИП в произвольной форме составляет уведомление с вышеуказанными реквизитами и направляет его в налоговую. И уплачивает стоимость патента уже за минусом расходов на ККТ.

Для составления уведомления можно воспользоваться предложенной ФНС пояснительной запиской для ЕНВД, просто поменяв название документа.

Стоимость патента может быть уменьшена вплоть до нуля. Если патентов в течение года будет получено несколько, а в стоимость одного из них расходы «не влезают», их можно разделить между несколькими патентами. По каждому их них надо будет подать отдельное уведомление.

Если налоговые органы установят, что сведения, указанные в уведомлении недостоверны или не соответствуют требованиям закона, то в течение 20 рабочих дней они обязаны уведомить ИП об отказе в предоставлении вычета.

Отказывать будут по установленной форме, но её еще тоже не утвердили.

Обратите внимание! После выхода этой статьи была утверждена форма уведомления для плательщиков ПСН. Подробности в материале «Вычет из стоимости патента по покупку онлайн-ККТ: образец уведомления».

Что такое «налоговый вычет за ККТ»?

Вычет за онлайн-кассу — компенсация затрат на покупку контрольно-кассовой техники для индивидуальных предпринимателей. Государство не возвращает эти деньги напрямую, но позволяет платить меньше налогов. Максимальный размер компенсации — 18 тысяч рублей за единицу техники.

Благодаря поправкам в 54-ФЗ право сэкономить таким способом имеют ИП на вмененке и ПСН. Сроки и правила получения компенсации зависят от того, есть ли у предпринимателя наемные работники. Для ООО такая льгота за покупку ККТ не предусмотрена.

Онлайн-кассы, подходящие для получения налогового вычета

Наименование моедли ККТРозничная стоимостьСостав предложенияОка МФ14 950ККТ+ФН+ОФДViki Print 57 Ф15 800 (кассовое ПО Start бесплатно)ККТ+ФН+ОФДДримкас-Ф15 900ККТ+ФН+ОФДАгат 1Ф16 500ККТ+ФН+ОФДАТОЛ 90Ф16 900ККТ+ФН+ОФДТерминал-ФА16 900ККТ+ФН+ОФДЭЛВЕС-МФ16 990ККТ+ФН+ОФДОРИОН-100Ф17 00ККТ+ФН+ОФДПионер-114Ф17 500ККТ+ФН+ОФДОКА-102Ф17 500ККТ+ФН+ОФДМеркурий-115Ф17 900ККТ+ФН+ОФДМеркурий-130Ф17 900ККТ+ФН+ОФДМеркурий-180Ф17 900ККТ+ФН+ОФДМеркурий-185Ф17 900ККТ+ФН+ОФДКассир 57Ф18 000ККТ+ФН+ОФДМИКРО 106-Ф18 000ККТ+ФН+ОФДОка МФ11 950 (13,15 мес.) 14 950 (36 мес.)ККТ+ФНАгат 1Ф13 500ККТ+ФНАТОЛ 90Ф13 900ККТ+ФНТерминал-ФА13 900ККТ+ФНЭЛВЕС-МФ13 990ККТ+ФНПионер-114Ф14 500ККТ+ФНОКА-102Ф14 500 (13,15 мес.) 17 500 (36 мес.)ККТ+ФНМеркурий-115Ф14 900ККТ+ФНМеркурий-130Ф14 900ККТ+ФНМеркурий-180Ф14 900ККТ+ФНМеркурий-185Ф14 900ККТ+ФНКассир 57Ф15 200ККТ+ФНViki Print 57 Ф15 300 (кассовое ПО Start бесплатно)ККТ+ФНАТОЛ 30Ф15 400ККТ+ФНДримкас-Ф15 900ККТ+ФНМиника-1102МК-Ф15 990ККТ+ФНРП Система 1ФА16 500ККТ+ФНПОРТ-100Ф16 800ККТ+ФНФеликс-РМФ16 990ККТ+ФНОРИОН-100Ф17 000 ККТ с ФН (36 мес.)ККТ+ФНАМС-300.1Ф17 000ККТ+ФНPAYONLINE-01-ФА17 200ККТ+ФНАТОЛ 15Ф17 900ККТ+ФНМЁБИУС.NET.T18-Ф17 900ККТ+ФНМеркурий-119Ф17 900ККТ+ФНМеркурий-ИФ17 900ККТ+ФНРР-04 Ф17 950ККТ+ФНШТРИХ-ON-LINE17 990ККТ+ФНЭВОТОР СТ2Ф17 990ККТ+ФН*ars.vera 01Ф17 990ККТ+ФНПРИМ 06-Ф17 990ККТ+ФНЭКР-2102К-Ф17 990ККТ+ФНШТРИХ-ФР-02Ф18 000ККТ+ФНМИКРО 106-Ф18 000ККТ+ФНМИКРО 35G-Ф18 000ККТ+ФНКАСБИ-02Ф18 000ККТ+ФНАМС-300Ф18 000ККТ+ФН

* Контрольно-кассовая техника + фискальный накопитель + услуги оператора фискальных данных 1 год

* Контрольно-кассовая техника + фискальный накопитель

При выборе кассы следует выяснить, возможна ли печать маркетинговых предложений на чеках, совместима ли онлайн-касса с товароучетной программой и возможна ли работа кассы в ЕГАИС, если вы продаете алкоголь.

Производители касс заинтересованы в клиентах, поэтому охотно отвечают на вопросы по телефону «горячей линии».

Как отразить вычет по ЕНВД в Эльбе

Эльба посчитает и правильно уменьшит налог ЕНВД на стоимость онлайн-кассы.

- На втором шаге задачи «Заплатить налог и отчитаться по ЕНВД» добавьте кассу.

- Заполните реквизиты кассы. Название и заводской номер написаны в паспорте ККТ, а регистрационный номер выдала налоговая, когда вы ставили кассу на учёт.

- Эльба уменьшит налог на стоимость кассы и заполнит раздел 4.

А для тех, кто ещё не разобрался, что это за кассы и кому они вообще нужны, мы сделали бесплатный курс по онлайн-кассам.

Как рассчитать и оформить вычет за ККТ на ПСН

Бизнес на патенте имеет право использовать его в налоговых периодах 2018-2019 гг., но не позднее квартала, в котором ККТ была поставлена на учет.

Пример:

Дата выдачи патента: январь 2021, сроком на 12 месяцев.

Стоимость: 27 000 руб., из них 9 000 руб. уже оплачены, а еще 18 000 только предстоит оплатить.

Затраты на кассу = 15 000 руб.

Доступный размер компенсации = 15 000 руб.

Дата регистрации ККТ в ФНС: 27 мая 2021 г.

Вычитаем размер компенсации из общей стоимости патента, и получаем к уплате только 12 тыс. рублей.

Так как предприниматели на ПСН не подает декларацию, нужно заполнить уведомление для ФНС. Скачать рекомендуемую форму уведомления можно на сайте налоговой по ссылке. К нему прикладываем копию патента, регистрационной карты ККТ, и отправляем заказным письмом, либо подписываем ЭЦП и отправляем через интернет. Ответ на уведомление приходит в течение 20 рабочих дней.

Если бы в этом примере стоимость патента уже была оплачена полностью, предприниматель мог вернуть часть потраченных средств. Для этого к уведомлению прикладывается заявление с указанием суммы к возврату.

Какие затраты можно покрыть вычетом за ККТ?

При расчете компенсации можно учесть траты на:

- покупку самой кассы или ее доработку для соответствия новым требованиями закона;

- фискальный накопитель;

- программное обеспечение;

- работы и услуги, связанные с настройкой и регистрацией.

Нужно ли предъявлять чеки для подтверждения? По нашему опыту ФНС обычно не запрашивает их. Однако эти документы все равно стоит хранить, пока вы пользуетесь кассой.

Общие правила использования

Вычет можно использовать в одном налоговом периоде или, если он больше суммы, подлежащей уплате, перенести остатки на другие периоды. Для ЕНВД период равен 1 кварталу, для ПСН — сроку действия патента.

Налог можно урезать на 100% и ничего не платить в одном или даже нескольких периодах. Это отличает вычет за кассу от других видов компенсаций (например, по страховым взносам за работников), которые позволяют списать не более 50%.

Первый шаг для оформления — покупка контрольно-кассовой техники и регистрация ее в ФНС. Дальнейшие действия зависят от системы налогообложения.

Оформление вычета на покупку онлайн-кассы для ИП на ЕНВД

Начинать оформление вычета можно только при условии регистрации онлайн-кассы в ФНС, а также наличия следующих документов:

- Договор, в котором зафиксирован факт покупки кассы, ФН (фискального накопителя), ПО (программного обеспечения), а также оказанные услуги, если таковы были предоставлены

- Документы, подтверждающие оплату договоров

- Паспорт ККТ (онлайн-кассы)

- Документ подтверждающие регистрацию в ФНС (сертификат)

Если все необходимые документы у вас есть, сроки, вид деятельности соблюдены, то следующим шагом является отражение в декларации вычета.

Образец декларации

В случае, если затраченная сумма на приобретение кассы превышает ЕНВД, есть возможность перенести остаток на следующий отчетный период. Для предпринимателей на ЕНВД без наемных сотрудников это можно сделать до конца 2021 года.