Рассмотрим особенности отражения в 1С принятия НДС к вычету при зачете авансов, полученных от покупателей.

Вы узнаете:

- особенности зачета аванса при реализации товаров (работ, услуг);

- каким документом оформляется в 1С принятие НДС к вычету при зачете аванса;

- какие проводки и движения в налоговом регистре НДС — книге покупок формируются;

- какие строки декларации по НДС заполняются.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

- Зачет авансов полученных в 1С 8.3: пошаговая инструкция

- Реализация товаров

- Зачет аванса покупателя в 1С 8.3 — проводки

- Пробиваем предоплату по ККТ

- Выставление счета-фактуры на отгрузку покупателю

- Принятие НДС к вычету при зачете аванса покупателя

- Нормативное регулирование

- Учет в 1С

- Проводки по документу

- Декларация по НДС

- Почему не зачитываются авансы в 1С?

- Добавить комментарий

- Комментарии

Зачет авансов полученных в 1С 8.3: пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

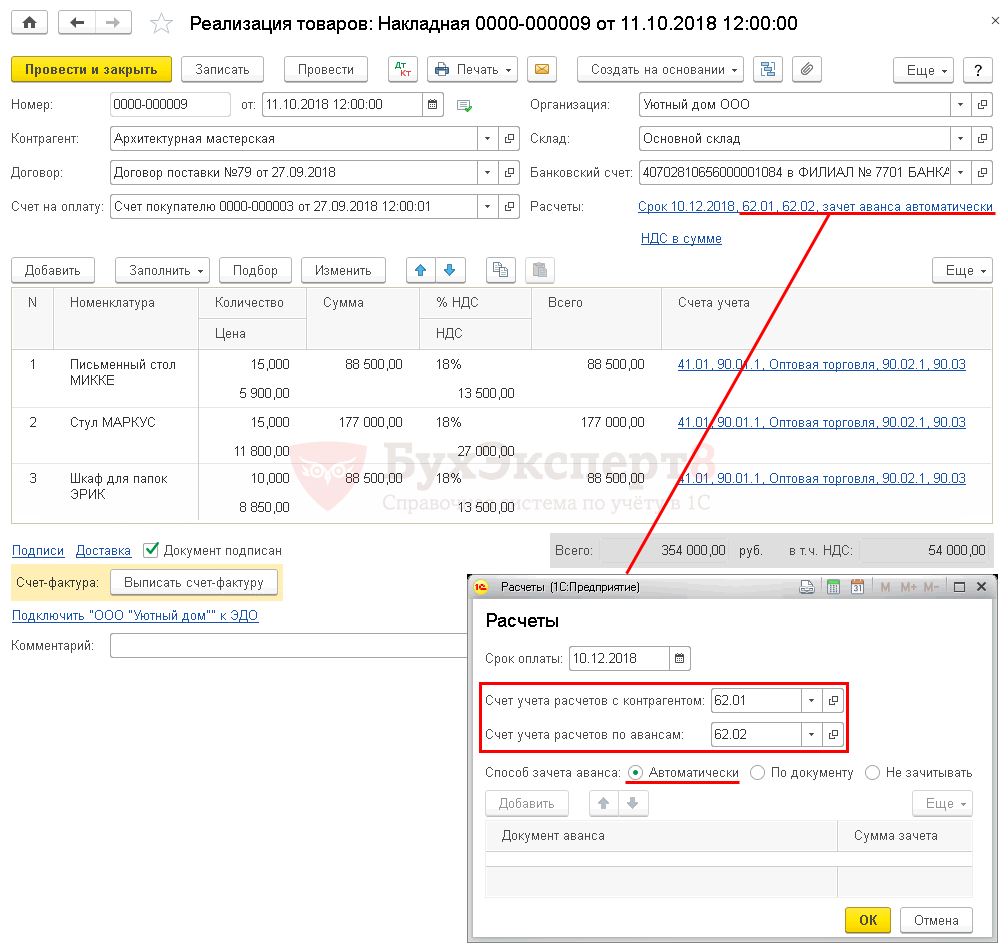

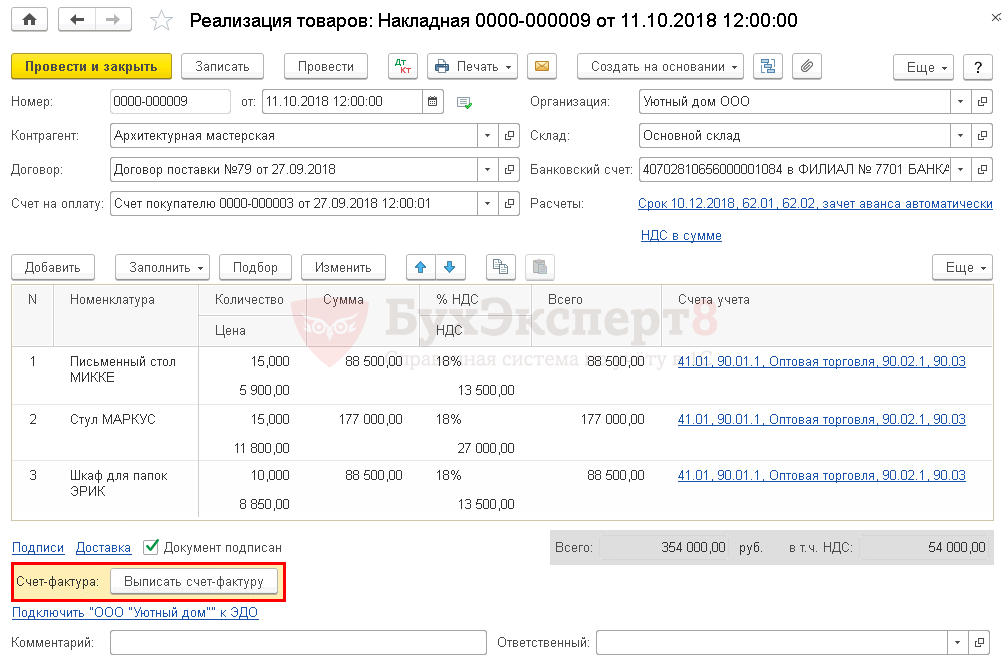

Организация заключила договор с покупателем ООО «Архитектурная мастерская» на поставку офисной мебели на сумму 354 000 руб. (в т. ч. НДС 18%).

30 сентября на расчетный счет поступила 100% предоплата от покупателя.

Читайте также: Счет 09 в бухгалтерском учете: Отложенные налоговые активы. Пример и проводки

11 октября офисная мебель реализована покупателю:

- Письменный стол МИККЕ – 15 шт. по цене 5 900 руб. (в т. ч. НДС 18%);

- Стул МАРКУС – 15 шт. по цене 11 800 руб. (в т. ч. НДС 18%);

- Шкаф для папок ЭРИК — 10 шт. по цене 8 850 руб. (в т. ч. НДС 18%).

Рассмотрим пошаговую инструкцию оформления примера. PDF

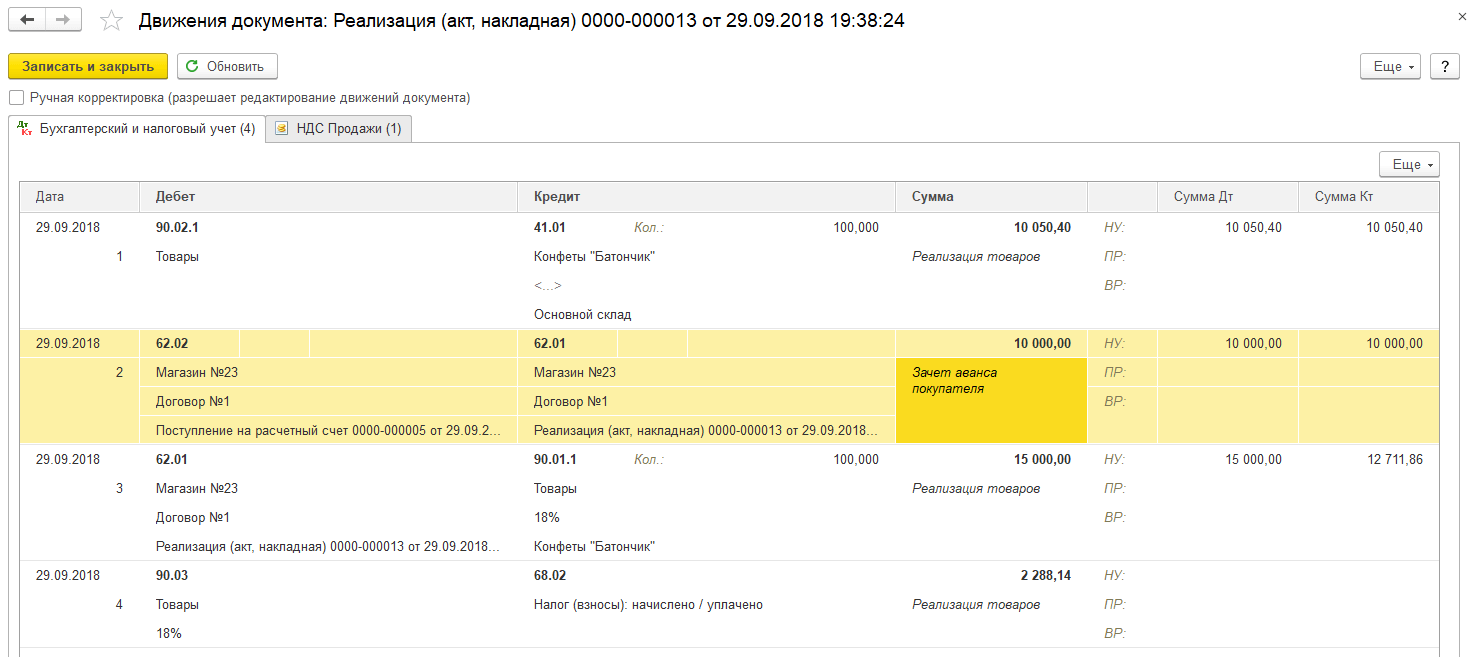

ДатаДебетКредитСумма БУСумма НУНаименование операцииДокументы (отчеты) в 1СДтКтРеализация товаров11 октября62.0190.01.1354 000354 000300 000Выручка от реализации товаровРеализация (акт, накладная) — Товары (накладная)90.0241.01245 000245 000245 000Списание себестоимости товаров90.0368.0254 000Начисление НДС с выручки62.0262.01354 000354 000354 000Зачет авансаВыставление СФ на отгрузку покупателю11 октября——354 000Выставление СФ на отгрузкуСчет-фактура выданный на реализацию——54 000Отражение НДС в Книге продажОтчет Книга продажПринятие НДС к вычету при зачете аванса покупателя31 декабря68.0276.АВ54 000Принятие НДС к вычетуФормирование записей книги покупок——54 000Отражение вычета НДС в Книге покупокОтчет Книга покупок

Начало примера смотрите в публикациях:

- Выставление счета покупателю и поступление аванса от него

- Исчисление НДС с авансов

- Реализация товаров

Реализация товаров

Реализация товаров и одновременный зачет аванса, полученного от покупателя, отражается документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные) – Товары (накладная).

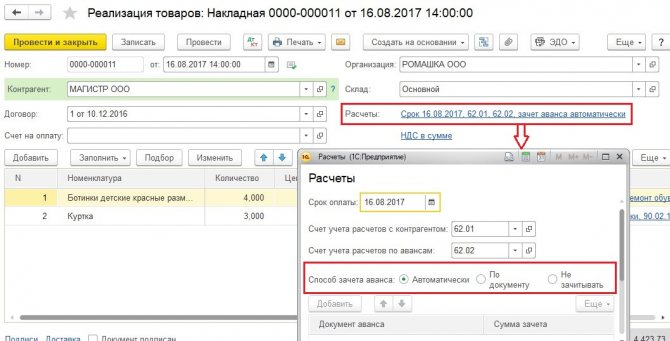

Обратите внимание, при зачете авансов полученных в 1с 8.3 при заполнении ссылки Расчеты указывается:

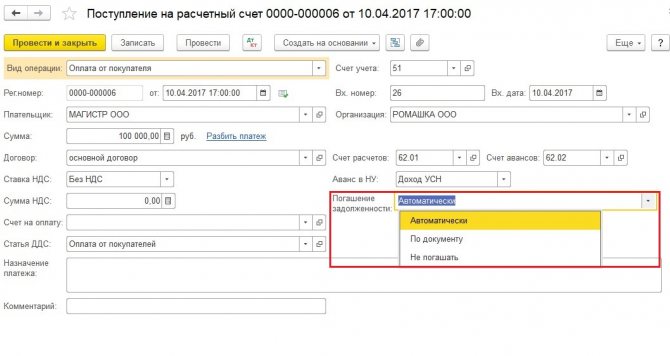

- Способ зачета аванса – Автоматически, он запускает автоматический зачет аванса в разрезе Контрагента и Договора при проведении документа.

См. также ключевые моменты оформления реализации товаров в оптовой торговле

Зачет аванса покупателя в 1С 8.3 — проводки

При проведении документа аванс, ранее полученный от покупателя, зачитывается в размере предоплаты по договору, но не более общей суммы по документу:

- Дт 62.02 Кт 62.01 – зачет аванса покупателя в 1с 8.3.

Пробиваем предоплату по ККТ

Для начала снимем вопрос, часто возникающий у новичков: чем отличается аванс от предоплаты по онлайн-кассе? Возможностью определить, под что именно покупатель дал деньги продавцу.

Если возможно подсчитать количество товаров (или услуг), за которые деньги уже уплачены, то это предоплата. Например, клиент заранее оплатил 5 посещений, скажем, фитнес-клуба. Посещения привязаны к дате и времени и имеют фиксированную стоимость. Значит, клиент внес клубу предоплату.

Бывают ситуации, когда четко определить, за что именно получены деньги, нельзя. Например, покупатель заключил с магазином договор на покупку встроенной кухни с доставкой и сборкой (в одном счете) и по договору оплатил 50% от стоимости заказа. Определить, что именно он оплатил этими 50%, затруднительно. Значит, покупатель внес аванс.

Чтобы «показать» онлайн-кассе, что пробивается аванс (предоплата), нужно указать при пробивке чека «признак способа расчета». Будьте внимательны, вариантов несколько. Подробно они расписаны в приложении № 2 к приказу ФНС № ММВ-7-20/[email protected]

Читайте также: Постановка на учет основных средств требует тщательного следования этапам

Кратко приведем их в таблице:

Какая предоплата Характеристика события (что пробиваем) В каком случае надо пробивать Предоплата 100% Полная предварительная оплата до момента передачи предмета расчета Если при оплате можно определить перечень товаров, работ или услуг Предоплата Частичная предварительная оплата до момента передачи товара или оказания услуги Если при оплате можно определить перечень товаров, работ или услуг Аванс Частичная или полная предоплата товаров или услуг При оплате невозможно определить перечень подлежащих передаче товаров, работ или услуг

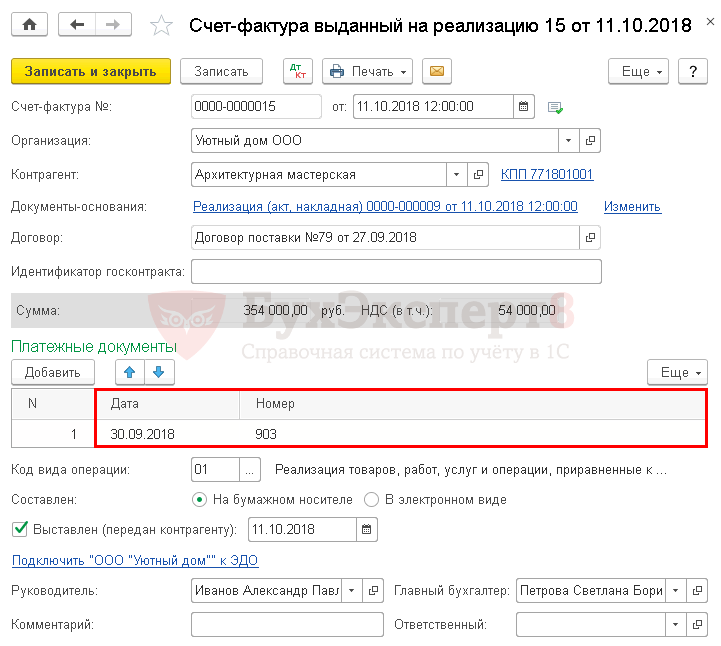

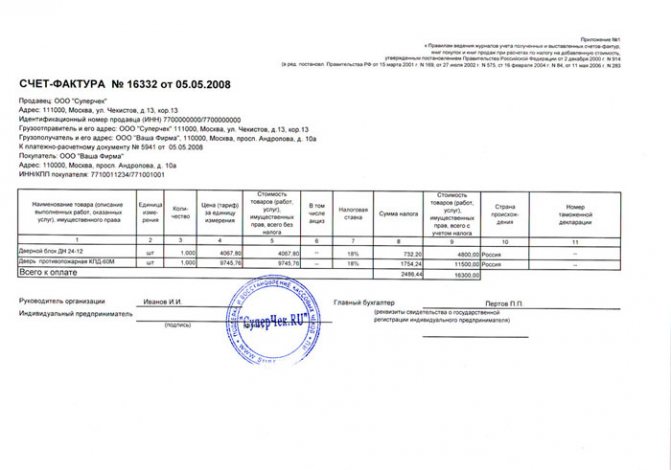

Выставление счета-фактуры на отгрузку покупателю

Счет-фактура на отгруженные товары выписывается кнопкой Выписать счет-фактуру, расположенной в нижней части документа Реализация (акт, накладная).

Документ Счет-фактура выданный автоматически заполняется данными из документа Реализация (акт, накладная).

- Код вида операции – «» Реализация товаров, работ, услуг…»

Обратите внимание, табличная часть Платежные документы автоматически заполняется данными из полей По документу № от, указанными в документе Поступление на расчетный счет. PDF

Узнать подробнее про начисление НДС при реализации товаров в оптовой торговле

Принятие НДС к вычету при зачете аванса покупателя

Нормативное регулирование

Организация имеет право принять НДС к вычету с авансов, полученных от покупателей, на дату:

- отгрузки товаров (работ, услуг) покупателю (п. 6 ст. 172 НК РФ);

- возврата аванса в связи с изменением условий или расторжением договора (п. 5 ст. 171 НК РФ).

Налоговики считают, что если был осуществлен зачет аванса по расторгнутому договору в счет расчетов по другому договору с одним и тем же заказчиком, то вычетом НДС в этот момент воспользоваться нельзя (п. 5 ст. 171 НК РФ).

В то же время, НДС, исчисленный и уплаченный продавцом с суммы этой предварительной оплаты, может быть принят к вычету при фактической отгрузке по другому договору (Письма Минфина РФ от 18.07.2016 N 03-07-11/41972, от 14.10.2015 N 03-07-11/58845).

Вычет НДС осуществляется в размере налога, исчисленного со стоимости отгруженных товаров (работ, услуг), в оплату которых ранее был получен аванс (п. 6 ст. 172 НК РФ). Это значит, что если Вы начислили НДС с авансов по ставке 18/118%, а отгружаются товары по ставке 10%, то в зачет можно принять только ту часть НДС, которая рассчитана по ставке 10/110% (Письмо Минфина РФ от 28.11.2014 N 03-07-11/60891).

В программе 1С принятие НДС к вычету автоматически производится в той сумме, в которой был исчислен НДС с авансов. Механизм зачета, предусмотренный актуальной редакцией п. 6 ст. 172 НК РФ, в программе пока не реализован. Будьте внимательны!

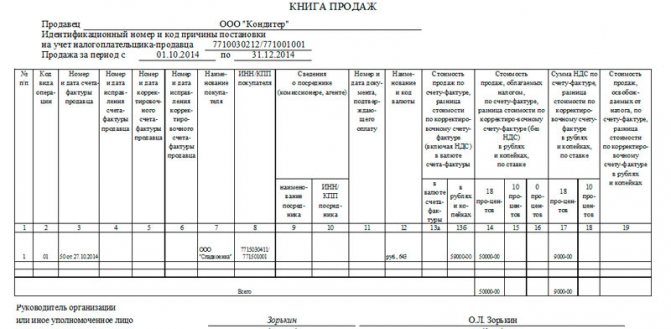

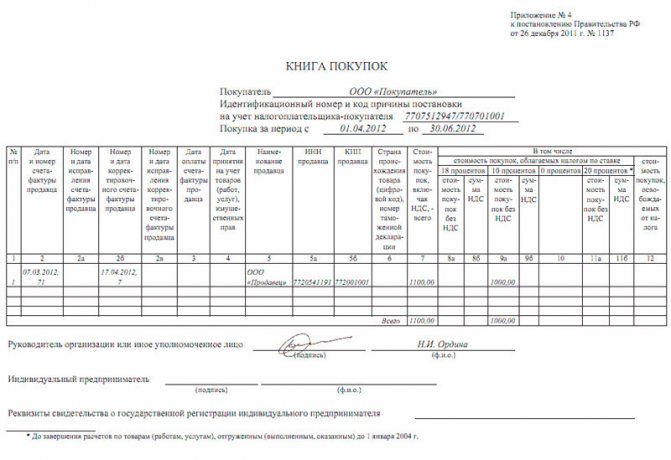

На сумму НДС принятого к вычету:

- в книге покупок делается регистрационная запись авансового счета-фактуры, НДС по которому ранее был исчислен, с кодом вида операции «Авансы полученные»;

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 76.АВ «НДС по авансам и предоплатам».

Учет в 1С

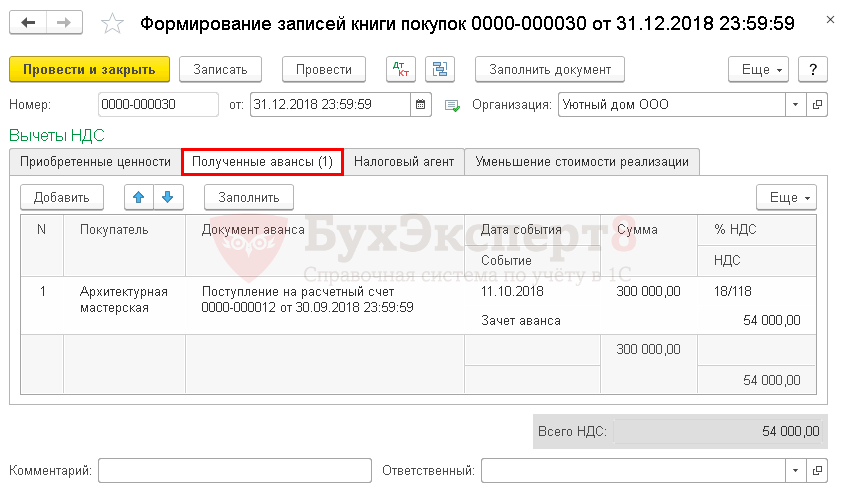

Принятие НДС к вычету при зачете авансов, полученных от покупателя, оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

Для автоматического заполнения вкладки Полученные авансы воспользуйтесь кнопкой Заполнить.

Читайте также: Инвентаризация ГСМ в баках автомобилей, учет расхода топлива

Проводки по документу

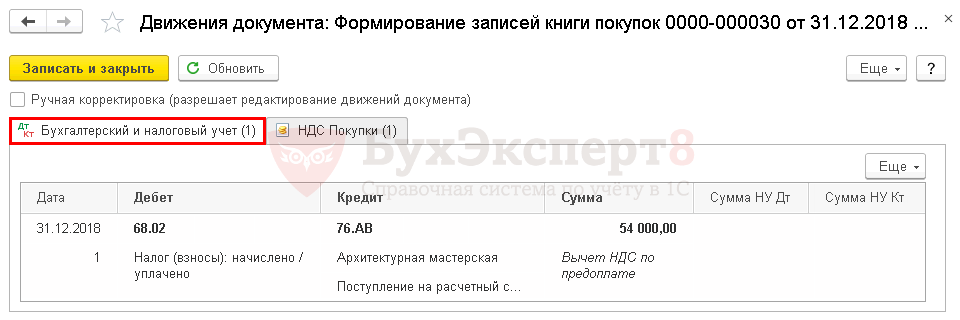

Документ формирует проводки:

- Дт 68.02 Кт 76.АВ – принятие НДС к вычету по зачтенному авансу.

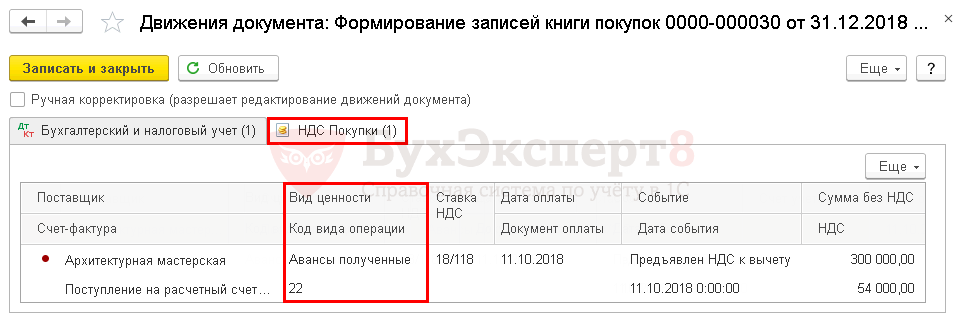

Документ формирует движения по регистру НДС Покупки:

- запись авансового счета-фактуры с кодом вида операции 22 «Авансы полученные» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Проверим расчет суммы НДС, принятой к вычету при зачете аванса покупателя по следующему алгоритму:

- определим сумму зачтенного аванса, по которому НДС ранее был исчислен – Дт 62.02 Кт 62.01 354 000 руб.

- произведем арифметическую проверку НДС, принятого к вычету с зачтенного аванса, по формуле:

НДС к вычету = 354 000 * 18/118 = 54 000 руб.

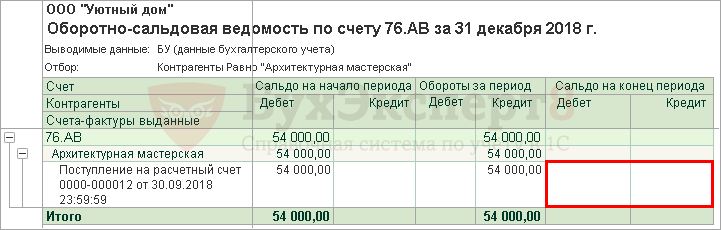

Для проверки суммы НДС, принятого к вычету, можно сформировать отчет Оборотно-сальдовая ведомость по счету 76.АВ в разрезе контрагента.

Сумма НДС, принятого к вычету по Кт 76.АВ в 1С, совпадает с проверенной суммой. Сальдо по счету-фактуре, по которому ранее исчислен НДС, отсутствует. Это означает, что НДС принят к вычету верно, на всю сумму авансового счета-фактуры.

Декларация по НДС

В декларации сумма НДС, подлежащая восстановлению, отражается:

В Разделе 3 стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…»: PDF

- сумма НДС, подлежащая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- авансовый счет-фактура выданный, код вида операции «».

Почему не зачитываются авансы в 1С?

Опубликовано 28.10.2017 01:22 Автор: Administrator Достаточно часто я вижу в базах наших клиентов одну существенную ошибку – так называемое, перекрестное сальдо на счетах учета расчетов с контрагентами. При такой ситуации по одному контрагенту может числиться аванс на счете 62.02 и сумма долга на счете 62.01, хотя, в действительности, взаиморасчеты должны быть закрыты или же отражать только один вид задолженности (дебиторскую или кредиторскую).

Такие ошибки по счету 62 приводят к некорректному расчету НДС с авансов, по счету 60 – неверному определению расходов при УСН, а также искажают показатели бухгалтерской отчетности. Давайте разбираться, какие причины могут привести к возникновению такой ситуации.

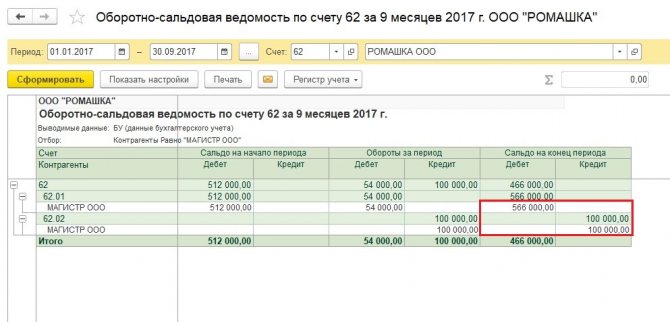

Разные договоры

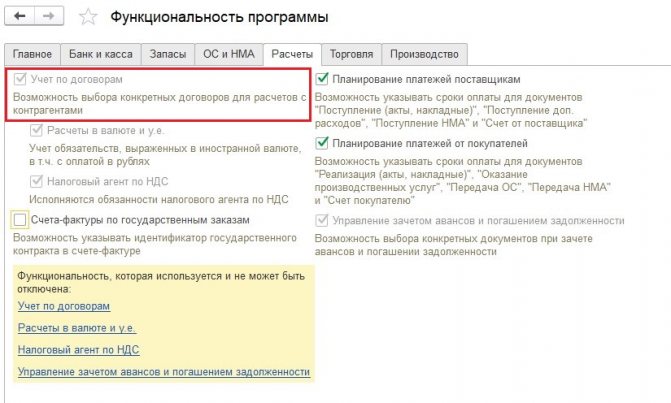

В программах 1С есть возможность вести учет расчетов с контрагентами в разрезе договоров, и большинство организаций эту возможность использует (в 1С: Бухгалтерии данная настройка находится в разделе «Главное» — «Функциональность»).

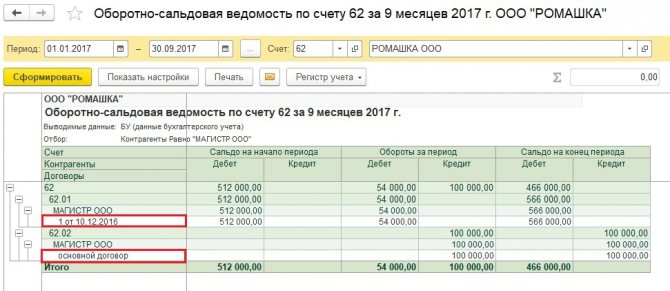

Иногда, действительно, бывает так, что c одним контрагентом заключено несколько договоров. При этом по одному из них есть предоплата, а по другому – задолженность. Для отслеживания таких ситуаций в наименовании договора нужно указывать корректные реквизиты (дату и номер), тогда по ОСВ будет понятно, что состояние взаиморасчетов соответствует действительности. Но довольно часто договоры дублируются по ошибке, из-за чего расчеты «разъезжаются» по разным субсчетам.

Если с контрагентом заключен один договор, то такую ошибку нужно обязательно исправить в первичных документах.

Для исправления ошибок прошлых периодов можно воспользоваться документом «Корректировка долга», которым задолженность или авансы с ошибочного договора переносятся на верный.

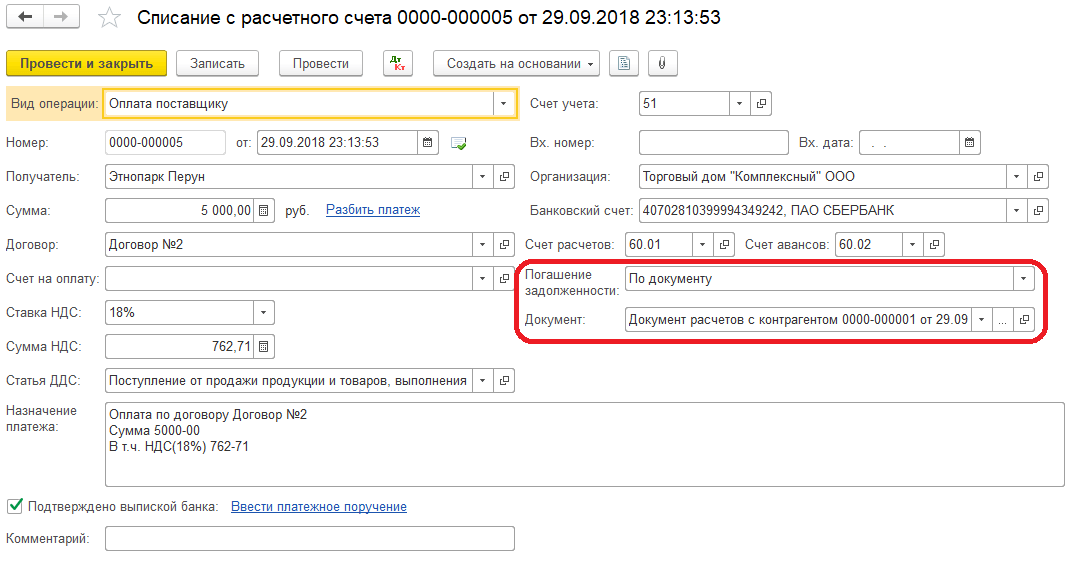

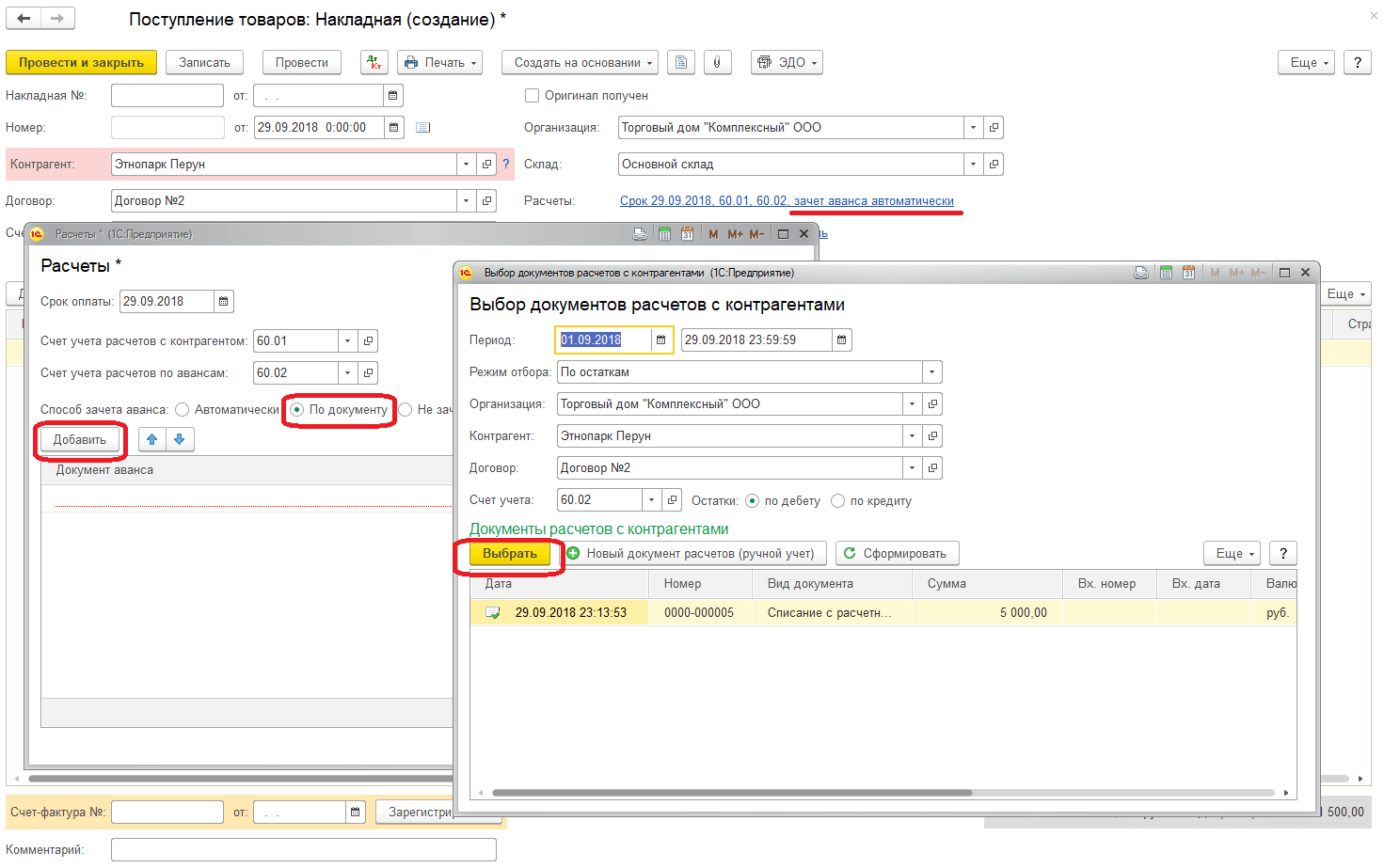

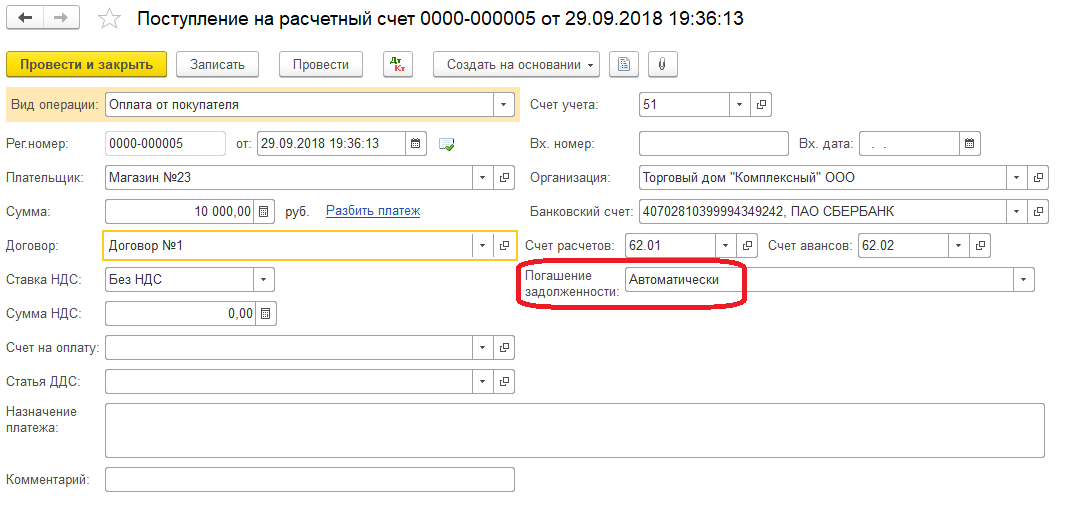

Способ зачета авансов

Еще один важный реквизит, на заполнение которого нужно обратить внимание при вводе документов, — это способ погашения задолженности в документах оплаты.

И способ зачета аванса в документах поступления и реализации.

Читайте также: Форма № инв-6 акт инвентаризации материалов и товаров, находящихся в пути

Самый просто и удобный вариант – зачитывать авансы и задолженность автоматически. В этом случае программа сама будет анализировать состояние расчетов с контрагентом при проведении очередного документа и формировать соответствующие проводки.

Если же вы выбираете способ «По документу», то нужно будет отследить состояние расчетов вручную и указать документ, по которому зачитывается аванс или погашается задолженность. Например, такой функционал бывает необходим, если создано несколько документов реализации покупателю, и требуется отследить задолженность по каждому из них. При этом оплата может быть произведена в произвольном порядке или частями.

Но выбор данного способа требует особой внимательности, т.к. некорректный подбор документов влечет за собой неверное сальдо по субсчетам. Обязательно контролируйте в этом случае состояние расчетов в разрезе документов, включая нужную детализацию в ОСВ.

При выборе способов «Не погашать» и «Не зачитывать» анализ состояния расчетов производиться не будет, все оплаты отразятся как авансы, а все документы поступления и реализации сформируют проводки по задолженности.

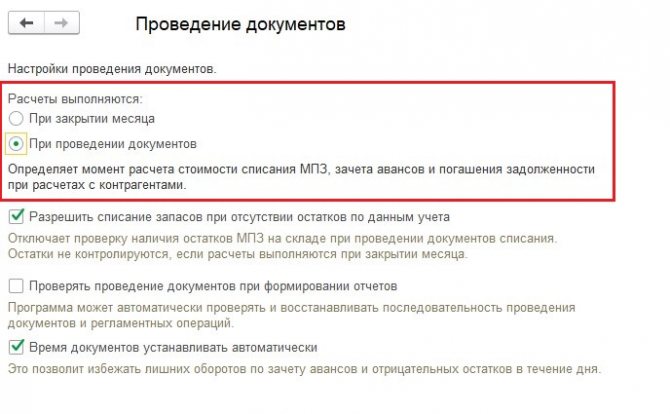

Момент выполнения расчетов

В конфигурации 1С: Бухгалтерия предприятия 8 редакции 3.0 в настоящее время есть настройка, определяющая, в какой момент будет осуществляться зачет авансов и погашение задолженности контрагентов. Расположена она в разделе «Администрирование», пункт «Проведение документов».

Если выбран вариант «При закрытии месяца», состояние взаиморасчетов имеет смысл анализировать только после проведения указанной процедуры.

Последовательность ввода документов

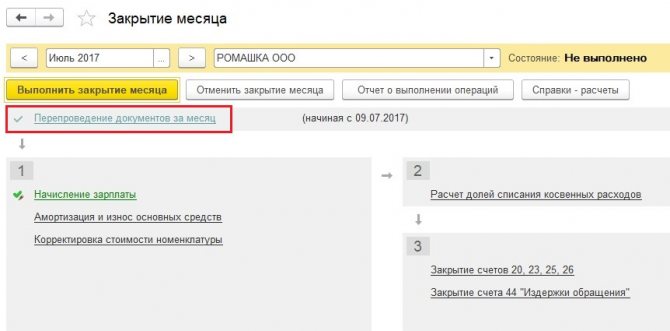

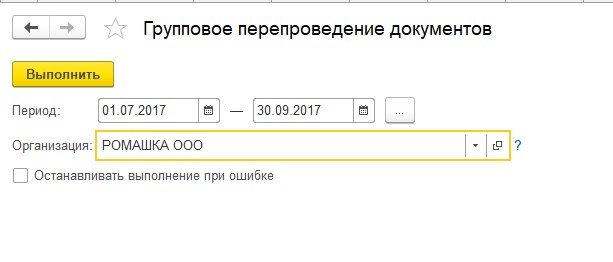

Очень часто причина перекрестного сальдо на счетах 60 и 62 кроется в том, что в ходе работы документы практически никогда не вводятся в строгой хронологической последовательности. Например, банковские выписки могут быть загружены в программу своевременно, а документы от поставщиков часто вводятся задним числом. В этом случае на момент проведения платежа фиксируется аванс, а после ввода документов оказывается, что было произведено погашение задолженности. Восстановление хронологической последовательности исправляет ситуацию. Провести документы можно разными способами, например, в ходе процедуры закрытия месяца.

Или отдельной обработкой, расположенной на вкладке «Операции» — «Групповое перепроведение документов».

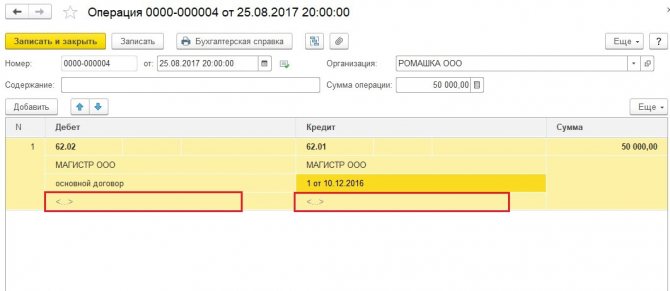

Ручные проводки

Отдельно я хочу сказать о ручных проводках по счетам учета расчетов с контрагентами. Делать их рекомендуется в самом крайнем случае, т.к. большинство операций в программе автоматизировано с помощью специальных документов. Но если необходимость в таких проводках, действительно, есть, то нужно очень внимательно заполнять все субконто, в том числе, указать документы расчетов. Очень часто я вижу ситуацию, когда документ подобран неправильно или третье субконто в ручных проводках и вовсе не заполнено.

После таких корректировок в ОСВ с детализацией по всем субконто мы можем увидеть не очень приятную картину.

Такая ситуация будет препятствовать нормальной работе программы и корректному зачету авансов в дальнейшем. Поэтому в случае ручных корректировок очень внимательно заполняйте все реквизиты и проверяйте полученный результат, а лучше совсем отказаться от ручных проводок.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

0 Саша 25.08.2020 11:10 В поступлении проставляем «Способ зачета аванса — автоматически». При закрытии месяца что-то происходит и в результате документы на нескольких контрагентов «слетают» — ставится «Аванс не засчитывается» и формируются те самые «перекрестные» движения по сч.60 Каждый раз — одни и те же 4 контрагента в базе. Нигде — ни у контрагента, ни в договорах нет настройки учета авансов при расчете. Куда смотреть, где искать?

Цитировать

0 Зоя 28.06.2019 17:40 Ничего не помогает

Цитировать

0 Ирина 01.07.2018 17:42 Добрый день! Я правильно понимаю , в списании с расчетного счета (предоплата поставщику) нужно выставить «не зачитывать» , далее на основании этого списания ввести счёт-фактуру на аванс выданный , потом в момент получения товара(услуги) в самом поступлении зачесть «по документу» , т.е. выбрать то самое списание ? У меня вопрос , а восстановит ли программа автоматически ту счёт-фактуру полученную (на уплаченный аванс) ? Спасибо.

Цитировать

0 Ухова Наталья 23.06.2018 11:00 Цитирую Александра:

Здравствуйте! Исправила после прежнего буха как в статье, посмотрела видео по порядок на 60 счете. На засчитываются авансы. Еще такой вопрос — я только свой период правильно начала делать счета 60.01. и 60.02 использовать и зачет аванса автоматически, а первый квартал и уж тем более 2021 год не трогала — может из-за этого не засчитываются авансы? Спасибо.

Здравствуйте! Да, возможно дело в прошлых периодах. Можно сделать копию информационной базы, после попробовать восстановить последовательно сть прошлых периодов из обработки «Закрытие месяца» — «Перепроведение документов за месяц». Цитировать

0 Александра 18.06.2018 10:28 Здравствуйте! Исправила после прежнего буха как в статье, посмотрела видео по порядок на 60 счете. На засчитываются авансы. Еще такой вопрос — я только свой период правильно начала делать счета 60.01. и 60.02 использовать и зачет аванса автоматически, а первый квартал и уж тем более 2017 год не трогала — может из-за этого не засчитываются авансы? Спасибо.

Цитировать

+1 Ольга Шулова 31.10.2017 19:50 Цитирую Aspidd2012:

Ошибки по взаиморасчетам по счетам 60/62 очень удобно отслеживать по отчету Анализ субконто, предварительно его настроив. Субконто — Контрагенты. Настройки-Субконто-Добавить к Контрагентам Договоры. Можно ещё сделать отбор по конкретному контрагенту для полной наглядности.

Да, согласна с Вами. Это очень удобный отчет. В разделе «Видео» есть урок о работе с ним, и во всех курсах мы также советуем его использовать при подготовке базы 1С к формированию отчетности. Но к сожалению, он не всегда может помочь выявить причины ошибок (но все инструменты не универсальны в этом плане, а пользоваться этим отчетом нужно уметь обязательно). Цитировать

+1 Aspidd2012 31.10.2017 19:13 Ошибки по взаиморасчетам по счетам 60/62 очень удобно отслеживать по отчету Анализ субконто, предварительно его настроив. Субконто — Контрагенты. Настройки-Субконто-Добавить к Контрагентам Договоры. Можно ещё сделать отбор по конкретному контрагенту для полной наглядности.

Цитировать

Обновить список комментариев

JComments