- Когда и как подтверждать льготы по НДС в 2021 году

- Льготы по оплате НДС

- Как подать реестр документов, подтверждающих льготу

- Бюджетные организации: особенности бухгалтерского учета, исчисления НДС, применения льгот по НДС

- Критерии оценки риск-ориентированного подхода

- Продажа макулатуры

- Как заполнить реестр документов по НДС

- Налогообложение бюджетных учреждений

- Пример реестра подтверждающих документов по НДС

- «Популярные» льготы

- Медицинские услуги

- Услуги в сфере образования

- Можно ли не отвечать на требование налоговой по льготам

- А если опоздать с отказом?

- Что стоит знать о льготах

- Налог на транспорт

- Покупка оплачена за счет бюджета: вычет и восстановление НДС

- Вычет НДС

Когда и как подтверждать льготы по НДС в 2021 году

На льготы по НДС имеют право организации и предприниматели, которые занимаются определённой деятельностью (ст. НК РФ). Например, от НДС освобождены продажа некоторой медтехники, булочек в школьной столовой, услуги по перевозке пассажиров, ритуальные услуги и пр.

Если вы указали такие льготы в разделе 7 декларации по НДС, будьте готовы подтвердить их налоговой (п. 6 ст. НК РФ). ИФНС направит требование о пояснениях, ответить на которое нужно в течение пяти рабочих дней. Если этого не сделать, последует штраф — 5 000 рублей за первое и 20 000 рублей за повторное нарушение.

Бесплатно сдать декларацию по НДС онлайн

При проверке льгот ФНС пользуется риск-ориентированным подходом. Это значит, что первоначально она не требует от компании все документы по льготным операциям. Для подтверждения льготы достаточно направить в налоговую реестр подтверждающих документов.

Льготы по оплате НДС

Итак, добавленная стоимость — часть создающейся в организации стоимости продукта. Рассчитать ее можно, вычтя из общей произведенной компанией стоимости товаров и услуг (проще говоря, выручки от продаж) приобретенные компанией товары и услуги у посторонних организаций (например, материалы, расходы на отопление, освещение, страхование). На реализацию определенных товаров и услугНа определенные операцииДля определенных категорий компаний и ИП

- изделия художественных промыслов;

- марки;

- драгоценные металлы и монеты из них;

- ремонт по гарантии;

- государственные научные исследования;

- реставрация исторических памятников;

- приготовление еды для медицинских и образовательных учреждений;

- медицинские услуги;

- продажа жилья;

- транспортировка людей в городе и пригороде;

- передача прав на часть общей собственности в многоквартирном доме.

Обратите внимание => В нарушении требований как правильно

Читайте также: Как законно меньше платить налогов: что такое налоговый вычет на ребенка

Как подать реестр документов, подтверждающих льготу

Реестр документов подаётся в ответ на требование налоговой о представлении пояснений. Начиная с 23 ноября 2021 года, его можно направлять по ТКС, в электронном виде в формате xml (письмо ФНС России от 12.11.2020 № ЕА-4-15/18589).

Форма реестра рекомендована, но не обязательна. Подать пояснения можно в любом виде, но у электронного реестра по форме есть преимущество — только при его подаче налоговая потребует не все документы по льготе, а только часть. Если пояснения составлять не по форме или подать реестр в бумажном виде, документы придётся представлять в полном объёме.

Инспекция изучит информацию в представленном реестре и истребует документы, подтверждающие обоснованность налоговых льгот (ст. 93 НК РФ). С помощью системы АСК-НДС инспекция оценит уровень налогового риска организации. Именно от него зависит количество истребуемых документов — 5 % при низком уровне и до 40 % при высоком. На подачу документов отводится 10 рабочих дней со дня получения требования.

Есть ещё одно ограничение по списку документов — минимум 50 % от объема запрошенных документов должны подтверждать наиболее крупные суммы операций, по которым применены льготы.

Бюджетные организации: особенности бухгалтерского учета, исчисления НДС, применения льгот по НДС

Для ответа на этот вопрос необходимо определить, является ли в этом случае некоммерческая организация налогоплательщиком, т.е. будет ли она признана организацией, осуществляющей самостоятельную на свой риск деятельность, направленную на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг (п.3 ст.2 ГК РФ). Рассматривая спектакли как театрально — зрелищные мероприятия, следует руководствоваться абз.3 пп.»н» п.12 Инструкции N 39, в котором сказано, что от налога освобождается плата за посещение этих мероприятий. Никаких условий или ограничений относительно порядка осуществления данной оплаты не установлено.

Критерии оценки риск-ориентированного подхода

Критерии оценки риск-ориентированного подхода к проведению камеральных проверок деклараций с льготами приведены в письме ФНС РФ от 26.01.2017 № ЕД-4-15/[email protected] и дополнены письмом от 12.11.2020 № ЕА-4-15/18589.

При проведении камеральных проверок налоговики учитывают совокупность следующих факторов:

- уровень налогового риска, присвоенного Системой управления рисками АСК «НДС-2» (далее — СУР);

- результат предыдущих камеральных проверок деклараций по НДС на правомерность применения налоговых льгот.

СУР автоматически распределяет плательщиков НДС на три группы риска: высокий, средний, низкий. Распределение основано на данных о налогоплательщике, которые есть в налоговой. Информация о присвоенной группе риска закрыта.

Группа рискаКритерииНизкий риск

- реальная финансово-хозяйственная деятельность;

- своевременная и полная уплата налогов и других обязательных платежей;

- наличие ресурсов (активов);

- возможность проведения плановой выездной проверки.

Высокий риск

- признаки необоснованной налоговой выгоды, в том числе третьими лицами;

- нехватка ресурсов для ведения хозяйственной деятельности;

- отсутствие сотрудников;

- отсутствие активов на балансе;

- низкие показатели финансово-хозяйственной деятельности;

- неисполнение налоговых обязательств или исполнение в минимальном размере.

Средний рискналогоплательщики, которые не включены в группы с высоким или низким налоговым риском.

Информация о присвоенных критериях налогового риска отображается в программном комплексе «АСК НДС-2». Результаты оценки налоговики используют при камеральных, выездных и встречных проверках.

Продажа макулатуры

Напомним, что с 1 октября 2021 года реализация макулатуры на территории РФ не облагалась НДС. Это освобождение имело ограниченный срок действия и применялось лишь до 31 декабря 2021 г. включительно (Федеральный закон от 2 июня 2021 г. № 174-ФЗ).

С 1 января 2021 года освобождение от НДС при реализации макулатуры не действует, и продажу макулатуры облагают этим налогом (Федеральный закон от 27 ноября 2021 г. № 424-ФЗ). Налог исчисляют покупатели — налоговые агенты.

Продавцы макулатуры теперь должны самостоятельно составлять счета-фактуры. В них нужно ставят отметку, что НДС исчисляет налоговый агент. Ему и придется начислить налог по расчетной ставке 20%/120% или 10%/110% и заплатить его в бюджет. Причем вне зависимости от того, является ли налоговый агент плательщиком НДС или нет. По полученному от продавца макулатуры счету-фактуре (в том числе и авансовому) покупатель сможет принять уплаченный НДС к вычету.

Читайте в бераторе

Как платят НДС налоговые агенты

Как заполнить реестр документов по НДС

Порядок заполнения реестра дан в Приложении № 1 к Письму ФНС России от 12.11.2020 № ЕА-4-15/18589. Перечисляя все документы в реестре, сгруппируйте их сначала по кодам операций, затем по видам, а затем по контрагентам. Разберём заполнение по графам:

Читайте также: Системы налогообложения: как сделать правильный выбор?

- Графа 1 — семизначный код операции, который указали в разделе 7 декларации (приложение № 1 к Приказу ФНС России от 29.10.2014 № ММВ-7-3/558).

- Графа 2 — вид, группа, направление операции внутри кода налоговой льготы. Например, медицина — услуги по обязательному медицинскому страхованию, услуги по диагностике, профилактике и лечению, услуги скорой помощи и пр.

- Графа 3 — сумма квартальной выручки по каждой операции из графы 2. В последней строке графы 3 «Всего по коду» укажите сумму выручки по всем операциям.

- Графы 4, 5, 6 — наименование/ФИО, ИНН и КПП контрагента по договору.

- Графы 7, 8, 9 — тип, номер и дата документа, подтверждающего льготу.

- Графа 10 — общая сумма операции по контрагенту или нескольким контрагентам при использовании типового договора. Выручка по графе 10 суммируется по всем операциям с одним кодом и указывается в строке «Всего по коду».

Общую сумму льготной операции укажите в строке «Всего по коду». Общую сумму по всем контрагентам укажите в строке «Всего сумма операции».

Бесплатно направить реестр документов, подтверждающих льготы по НДС

Налогообложение бюджетных учреждений

— раздел 9 «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев». При осуществлении товарообменных операций, зачетов взаимных требований, при использовании в расчетах ценных бумаг, сумма налога, предъявляемая налогоплательщиком покупателю товаров (работ, услуг), имущественных прав, уплачивается налогоплательщику на основании платежного поручения на перечисление денежных средств.

Обратите внимание => Было ли финансирование детских в кургане

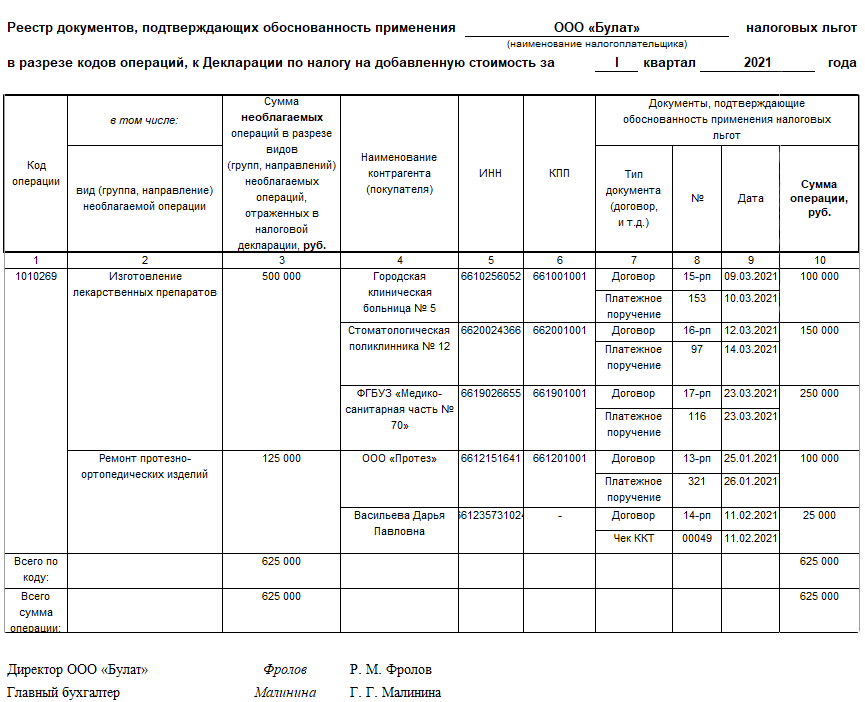

Пример реестра подтверждающих документов по НДС

Рассмотрим заполнение реестра на примере аптеки ООО «Булат». В I квартале 2021 года организация оказывала услуги по изготовлению лекарственных препаратов и ремонту протезно-ортопедических изделий. Лекарства изготавливались по запросу городских медицинских учреждений. Общая сумма выручки по необлагаемым операциям — 500 000 рублей. Услуги по ремонту протезно-ортопедических изделий оказывались юридическим и физическим лицам на общую сумму 125 000 рублей.

Общая стоимость медицинских услуг, предоставленных аптекой, составила 625 000 рублей. Напомним, что такие медицинские услуги не облагаются НДС (ст. 149 НК РФ).

Аптека сдала в налоговую декларацию по НДС за I квартал 2021 с заполненным разделом 7 по коду операции 1010269 (реализация услуг аптечных организаций) и получила требование о представлении пояснений по льготе. В ответ на требование «Булат» представит заполненный реестр:

«Популярные» льготы

На практике чаще всего налоговые льготы по НДС применяются при оказании медицинских или образовательных услуг. И здесь существуют свои особенности, которые обязательно нужно учесть в работе.

Медицинские услуги

Не облагается НДС реализация «…медицинских услуг, оказываемых медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность, за исключением косметических, ветеринарных и санитарно-эпидемиологических услуг». Если ветеринарные и санитарно-эпидемиологические услуги финансируются из бюджета, то они также не облагаются НДС. Эта льгота установлена подпунктом 2 пункта 2 статьи 149 Налогового кодекса РФ.

Льготой могут пользоваться медицинские организации и учреждения, частнопрактикующие ИП – врачи и медицинские пункты, состоящие на балансе немедицинских фирм.

Вот перечень медицинских услуг, которые не облагаются НДС.

1. Услуги, предоставляемые по обязательному медицинскому страхованию. Такие услуги могут оказываться как физическим лицам, так и фирмам. Перечень этих услуг приведен в постановлении Правительства РФ от 04.10.2010 № 782 и Методических рекомендациях, утвержденных Минздравом РФ и Федеральным фондом обязательного медицинского страхования 28.08.2001 № 2510/9257-01, 3159/40-1.

2. Услуги, оказываемые населению по перечню, утвержденному постановлением Правительства РФ от 20.02.2001 № 132. К ним относятся:

- услуги по диагностике, профилактике и лечению, непосредственно оказываемые населению в рамках амбулаторно-поликлинической (в том числе доврачебной) медицинской помощи, включая проведение медицинской экспертизы;

- услуги по диагностике, профилактике и лечению, непосредственно оказываемые населению в рамках стационарной медицинской помощи, включая проведение медицинской экспертизы;

- услуги по диагностике, профилактике и лечению, непосредственно оказываемые населению в дневных стационарах и службами врачей общей (семейной) практики, включая проведение медицинской экспертизы;

- услуги по диагностике, профилактике и лечению, непосредственно оказываемые населению в санаторно-курортных учреждениях;

- услуги по санитарному просвещению, непосредственно оказываемые населению.

По мнению финансовых чиновников, если организация, имеющая лицензию, оказывает населению медицинские услуги, упомянутые в данном перечне, безвозмездно, то данные услуги также не облагаются НДС (письмо Минфина России от 13.04.2016 № 03-07-11/21224).

Читайте также: Как налоговая на самом деле проверяет сведения в ЕГРЮЛ: Как придираются к адресу

3. Услуги по сбору у населения крови. Медицинская организация или частный врач должны иметь договор с медицинской организацией, оказывающей медицинскую помощь в амбулаторных и стационарных условиях.

4. Услуги, оказываемые медицинскими организациями и частными врачами беременным женщинам, новорожденным, инвалидам и наркологическим больным.

5. Услуги скорой медицинской помощи.

6. Услуги по дежурству медицинского персонала у постели больного.

7. Услуги патологоанатомические.

8. Услуги аптечных учреждений по изготовлению лекарственных препаратов для медицинского применения (льгота предусмотрена подп. 24 п. 2 ст. 149 НК РФ).

9. Услуги по изготовлению и ремонту очковой оптики (кроме солнцезащитной), ремонту слуховых аппаратов и протезно-ортопедических изделий, услуги по оказанию протезно-ортопедической помощи (льгота предусмотрена подп. 24 п. 2 ст. 149 НК РФ).

10. Санитарно-эпидемиологические и ветеринарные услуги, финансируемые за счет бюджетных средств. При этом фирме необходимо иметь следующие документы:

- лицензию;

- договор на оказание ветеринарных или санитарно-эпидемиологических услуг с указанием источника финансирования;

- письменное уведомление заказчика, которому выделены средства из федерального бюджета, в адрес фирмы о выделенных ему целевых бюджетных средствах для оплаты санитарно-эпидемиологических и ветеринарных услуг;

- справку финансового органа об открытии финансирования ветеринарных и санитарно-эпидемиологических услуг за счет регионального или местного бюджета.

Ветеринарные и санитарно-эпидемиологические услуги, которые не финансируются из бюджета или финансируются на возвратной основе, облагаются НДС.

Фирма или врач, занимающийся частной практикой, должны иметь лицензию на медицинскую деятельность.

Если такой лицензии нет, то применять льготу нельзя.

Если ваша фирма оказывает медицинские услуги, которые не облагаются НДС, то вы не можете отказаться от этой льготы.

А вот услуги посредников в сфере медицинских услуг облагаются НДС.

ПРИМЕР 7. Посреднические медицинские услуги облагают НДС

ООО «Будь здоров» предоставляет платные услуги скорой медицинской помощи населению. При этом фирма осуществляет транспортировку больных как в рамках скорой помощи, так и для госпитализации в профилактических и диагностических целях.Услуги, оказанные в рамках скорой помощи, НДС не облагаются. Транспортировка же пациентов для госпитализации в профилактических либо диагностических целях, то есть в ситуациях, не угрожающих жизни и здоровью людей, облагается НДС, поскольку является посреднической услугой.

Услуги в сфере образования

Не облагается НДС реализация (подп. 14 п. 2 ст. 149 НК РФ) «…услуг в сфере образования, оказываемых некоммерческими образовательными организациями по реализации общеобразовательных и (или) профессиональных образовательных программ (основных и (или) дополнительных), программ профессиональной подготовки, указанных в лицензии, или воспитательного процесса, а также дополнительных образовательных услуг, соответствующих уровню и направленности образовательных программ, указанных в лицензии, за исключением консультационных услуг, а также услуг по сдаче в аренду помещений».

Иными словами, услуги в сфере образования освобождаются от НДС не только если они указаны в лицензии. Льгота распространяется также и на дополнительные услуги, соответствующие образовательным программам организации (например, занятия с логопедом в дошкольном образовательном учреждении). Льгота предоставляется только некоммерческим образовательным организациям. Они не платят НДС независимо от того, как распределяется доход, полученный от оказания образовательных услуг.

Есть ряд достаточно распространенных услуг некоммерческих образовательных организаций, которые облагаются НДС. К таким услугам, в частности, относятся:

- консультационные услуги;

- услуги по сдаче помещений в аренду;

- реализация товаров собственного производства, изготовленных учебными предприятиями;

- реализация товаров, приобретенных на стороне.

Услуги коммерческих организаций и индивидуальных предпринимателей в сфере образования облагаются налогом в общеустановленном порядке.

Не облагаются НДС занятия с детьми в кружках, секциях и студиях (подп. 4 п. 2 ст. 149 НК РФ).

ПРИМЕР 8. Плату за дополнительные занятия в школе не облагают НДС

Школа имеет на балансе плавательный бассейн. Помимо основных занятий с учащимися организация проводит и дополнительные занятия с детьми до 18 лет на платной основе. При этом плата, поступающая за дополнительные занятия, НДС не облагается.

Если ваша фирма оказывает услуги в сфере образования и имеет право на льготу, то вы должны обязательно применять ее. Отказаться от льготы нельзя.

Услуги посредников в сфере образования облагаются налогом на добавленную стоимость по ставке 20 процентов.

Вообще посредники заслуживают того, чтобы поговорить об их налогообложении чуть подробнее.

Можно ли не отвечать на требование налоговой по льготам

Налоговики запрашивают пояснение практически по всем декларациям с заполненным разделом 7. При этом они ссылаются на п. 6 ст. НК РФ. Но эта статья разрешает истребовать пояснения и документы именно по льготным операциям, а не по всем, которые освобождены от НДС или не признаются объектами налогообложения (ст. 146, 149 НК РФ). При истребовании органы должны опираться на понятие «льготы», закреплённое в п. 1 ст. НК РФ.

Требовать подтверждения права на льготу налоговая может, только если организация на самом деле имеет преимущества перед другими налогоплательщиками. Иными словами, операции облагаются налогом не у всех, а только у компаний из определённых категорий. Например, не облагаются налогом и не являются льготными операции по продаже земли, гарантийному ремонту, распространению рекламных материалов стоимостью до 100 рублей за штуку, получению процентов по займам.

По таким операциям налоговики не вправе запрашивать документы (письма Минфина от 11.02.2019 № 03-07-07/8029 и от 03.12.2014 № 03-07-15/6190, п. 14 постановления Пленума ВАС РФ от 30.05.2014). Привлечь к ответственности и оштрафовать за непредставление пояснений в этом случае нельзя.

Игнорировать требование налоговой мы не рекомендуем. Следует хотя бы направить письмо с отказом в представлении документов или представить пояснение с документом-обоснованием. Например, если вы продаёте необлагаемую медтехнику, таким документом будет регистрационное удостоверение.

Письмо об отказе в представлении документов должно содержать ссылку на статью, в соответствии с которой операцию нельзя признать льготной. Вот пример:

«В соответствии с пп. 6 п. 2 ст. 146 НК РФ операции по реализации земельных участков и долей в них не признаются объектом обложения НДС. Отсутствие таких операций в перечне объектов налогообложения не является налоговой льготой. Правом не начислять НДС с выручки от продажи земельных участков могут пользоваться любые организации без каких-либо ограничений. В связи с этим ООО “Звезда” уведомляет об отказе представить документы, указанные в требовании от 12.04.2021 № 321».

А если опоздать с отказом?

Чтобы отказаться от льготы, вы должны подать в налоговую инспекцию заявление. Это нужно сделать до 1-го числа того налогового периода (квартала), начиная с которого вы не хотите пользоваться льготой. Типового бланка для такого заявления не предусмотрено. Поэтому вы можете составить его в произвольной форме. Если налогоплательщик не представит заявление об отказе от льготы в налоговую инспекцию, то при выставлении покупателям счетов-фактур и уплате налога в бюджет он не сможет принять к вычету входной НДС, предъявленный поставщиками (письмо Минфина РФ от 19.09.2013 № 03-07-07/38909).

Возможна и другая ситуация, когда налогоплательщик по каким-либо причинам не отразил наличие льготы в налоговой декларации за прошедший период. Этот факт не означает, что налогоплательщик отказался от льготы. Чтобы воспользоваться льготой, которая не отражена в отчетности за истекшие периоды, он может представить в инспекцию один из следующих документов:

- уточненную налоговую декларацию;

- заявление в рамках проведения выездной проверки;

- заявление при уплате налога на основании налогового уведомления.

Если фирма пропустила срок отказа от освобождения от НДС и подала заявление с опозданием, она все равно может применить вычет налога. К такому выводу пришел Верховный суд в Определении от 21.02.2017 № 305-КГ16-14941.

Дело в том, что в Налоговом кодексе РФ не прописано никаких негативных последствий пропуска срока отказа от льготы. В качестве письменного заявления на налоговые льготы может рассматриваться налоговая декларация по НДС (п. 1 ст. 80 НК РФ). Право на освобождение от налога, не использованное в предыдущих периодах, организация может реализовать, в том числе, подав уточненную декларацию.

В оспариваемой ситуации в период применения льготы организация платила НДС со стоимости реализованного товара и принимала к вычету входной НДС, предъявленный поставщиками. При таких обстоятельствах суд признал, что фирма имеет право права на вычет НДС в течение трех лет.

Таким образом, заключили судьи, даже если компания пропустила срок отказа от освобождения по НДС, оно все равно может применить вычет налога.

Что стоит знать о льготах

Представленные выше льготы могут иметь заявительный характер, и для того, чтобы они вступили в силу, стоит написать соответствующее заявление, собрать необходимые документы, подтверждающие положение гражданина, и подать его в налоговую.

Некоторые льготы на попустительства регулируются относительно региональных законов. И если человек относится ко второй категории, то ему могут быть предоставлены дополнительные условия, улучшающие его жизненное положение.

Но для того, чтобы ознакомится с полным перечнем льготных попустительств, стоит обратиться в органы социальной защиты, располагающиеся по месту жительства инвалида. Некоторые вопросы относительно льгот и положения гражданина второй категории инвалидности, будут решаться в индивидуальном порядке, учитывая влияющие на это факторы.

Налог на транспорт

Действует этот налог не только автомобили, но и на лодки с мотором, катеры и мотоциклы. При покупке транспортного средства, оно облагается налогом, который обязателен к оплате. Но люди, относящиеся ко второй категории, по транспортному налогу имеют льготные попустительства.

ВАЖНО !!! Некоторые из них совсем лишены налогообложения, но при этом должны соблюдаться специальные условия. Инвалиды лишены обложения налогом, если приобретенный автомобиль имеет не более ста лошадиных сил. Также важным условием является его покупка, которая должна производится по особому порядку, предусмотренному по закону, и при помощи органов социальной защиты.

Если приобретаемое транспортное средство имеет 150 лошадиных сил, то от уплаты налога граждане не избавляются, а только могут получить скидку на налог. Но в этом и предыдущем случае, данный автомобиль должен быть оборудован специально под потребности инвалиды – это является основным условием.

Также эти граждане могут сэкономить на оформлении страховки для своего автомобиля. Стоимость скидки может составлять до 50 процентов, но при этом, автомобиль должен быть обустроен специально под человека с ограниченными возможностями.

Покупка оплачена за счет бюджета: вычет и восстановление НДС

Компании и ИП могут приобрести товары (работы, услуги) за счет целевых средств (например, за счет целевых поступлений (дотаций) из бюджета или внебюджетного фонда).

Вычет НДС

До 1 января 2021 года фирмы и ИП, покупающие имущество или оплачивающие работы (услуги) за счет бюджетных средств, не принимают к вычету входной НДС (п. 2.1 ст. 170 НК РФ). В противном случае имеет место «задвоение» денег, полученных фирмой из бюджета.

Так, нельзя принять к вычету НДС по покупкам за счет ФСС-взносов. К примеру, заявить вычет входного НДС при покупке аптечек за счет соцстраха (письмо Минфина от 15 декабря 2021 г. № 03-07-11/84162). Или при покупке спецодежды, обуви и других СИЗ для работников, занятых на «вредных» работах, которые также приобретены за счет взносов на «травматизм» (письмо Минфина России от 20 июня 2018 г. № 03-07-11/42124).

С 2021 года правила изменились. Если деньги из бюджета израсходованы на оплату не всей покупки, а только ее части, запрет на вычет НДС распространяется не на весь входной налог, а только на его долю. Эта доля пропорциональна той части покупки, которая оплачена бюджетными деньгами. При расчете пропорции нужно учитывать входной НДС в стоимости покупки.