Вопросы, рассмотренные в материале:

- Для чего нужен налоговый учет

- Когда организация обязана встать на учет в налоговой инспекции

- Порядок постановки на налоговый учет юридических лиц

- Какие документы получает юридическое лицо после постановки на учет в налоговую инспекцию

Общеизвестно, что все организации, которые собираются заниматься коммерческой деятельностью, обязаны зарегистрироваться в налоговой службе РФ. Эта процедура обязательна, а для тех, кто попытается ее обойти, закон предусматривает серьезные санкции (от штрафа до тюремного заключения). Избежать подобного рода проблем вам поможет наша статья, в которой подробно рассказывается, как происходит постановка на налоговый учет юридического лица.

- Для чего нужен налоговый учет

- Схемы ведения учета и бухгалтерской отчетности

- Ведение бухгалтерского учета в ООО и ИП: в чем отличия?

- Ведение бухгалтерского учета в ИП должно учитывать следующее:

- Ведение бухгалтерского учета в ООО имеет следующие особенности:

- Ведение бухгалтерского учета в АО аналогично ООО, но имеет несколько отличий. Так, например:

- Налоговый и бухгалтерский учет: в чем разница

- Что входит в ведение бухгалтерского учета в организации, от ПБК «Главный бухгалтер»?

- Когда организация обязана встать на учет в налоговой инспекции

- Порядок постановки на налоговый учет юридических лиц

- Постановка на учет организаций и физических лиц

- Постановка на налоговый учет иностранного юридического лица

- Порядок учета организаций и физических лиц

- Нюансы постановки на налоговый учет юридических лиц

- Снятие с налогового учета при реорганизации, ликвидации, изменении адреса

- Какие документы получает юридическое лицо после постановки на налоговый учет

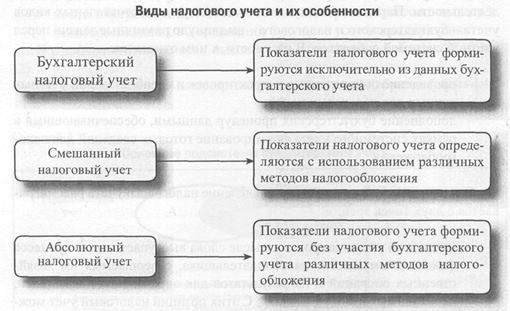

- Виды учетов

- На данный момент в организациях существует три вида учета:

Для чего нужен налоговый учет

Под налоговым учетом принято понимать систему, в которой производится синтез информации для определения налоговой базы по обязательным отчислениям в бюджет на основании данных первичной документации, объем и классификация которой устанавливается действующим законодательством.

С помощью налогового учета получают достоверные сведения о порядке регистрации важных для налогообложения хозяйственных операций, выполненных юридическим лицом за отчетный период. Также налоговый учет нужен для того, чтобы контролирующие органы могли отследить, насколько правильно и своевременно юридические лица платят налоги. Этой информацией пользуются и иные заинтересованные организации, например контрагенты и партнеры хозяйствующего субъекта.

Поскольку в Налоговом кодексе РФ принципы организации налогового учета сформулированы лишь в общих чертах, каждому бухгалтеру необходимо самостоятельно решить, как он организует этот процесс на практике.

Читайте также: Как оформить назначение на должность генерального директора

Важным моментом при организации налогового учета является установление правил, по которым каждая хозяйственная операция имеет свой четкий и понятный регламент отражения в системе учета.

Вести налоговый учет необходимо для того, чтобы получить следующую информацию:

- каким образом рассчитывается доля расходов, учитываемых при налогообложении в конкретном отчетном периоде;

- каким образом определяются доходы и расходы;

- какова сумма издержек (убытков), которые будут повторяться в последующих отчетных периодах;

- каков размер задолженности по расчетам с бюджетом по налогам;

- как в организации формируется резервный фонд.

В соответствии со статьей 313 Налогового кодекса РФ сведения налогового учета подтверждаются:

- первичной учетной документацией (в том числе бухгалтерской справкой);

- аналитическими регистрами, содержащимися в налоговом учете;

- расчетом налоговой базы.

Порядок организации налогового учета обусловлен учетной политикой для целей налогообложения, а также должен быть утвержден приказом руководства. Получается, что учетную политику для ведения налогового учета должна сформировать сама организация.

Учетная политика для целей налогообложения реализуется непрерывно во времени от текущего отчетного периода к последующему.

Налоговый учет осуществляется посредством применения новой методологии, а также включает полный учетный цикл, который отражается в различных регистрах налогового учета (регистрах промежуточных расчетов, хозяйственных операций, декларации). При этом налоговый учет – это самостоятельный процесс, который ведется отдельно от бухгалтерского учета по своим методикам, и их результаты чаще всего не совпадают.

Схемы ведения учета и бухгалтерской отчетности

Действующим законодательством установлены правила ведения бухгалтерского учета для юридических лиц любой формы собственности. На их основании мы разработали несколько схем сотрудничества с клиентами, каждая из которых предполагает разную стоимость услуг, что позволяет Вам подобрать вариант, наиболее отвечающий Вашим требованиям к расходам.

Схема 1.

Сотрудники организации самостоятельно создают первичную документацию и представляют ее в нашу компанию. При этом мы закрепляем за вашей организацией персонального бухгалтера, который на основании предоставленной информации осуществляет ведение учета, а бухгалтерскую и налоговую отчетность представляет в контролирующие органы.

Сотрудничая с ПБК «Главный бухгалтер», Вы можете рассчитывать на получение следующих услуг:

- постановка бухгалтерского и налогового учета;

- ведение бухгалтерского учета организации на основании первичной документации в специальной программе 1С;

- расчет зарплаты сотрудников, налогов и взносов в разные фонды, а также выдача справок о доходах;

- формирование отчетной документации и подача ее в контролирующие органы в электронном и бумажном виде;

- выезды в государственные органы исполнителя для дачи разъяснений в случае возникновения вопросов по отчетности;

- консультирование клиента по вопросам бухгалтерского и налогового учета.

Схема 2.

Ведение бухгалтерского учета в организации с нуля, включая формирование первичных документов. Эта схема подходит тем, кто хочет, чтобы с самого начала бухгалтерия организации была в руках надежных, квалифицированных профессионалов.

Схема 3.

Ведение отдельных участков бухгалтерского учета, например, заработной платы или налогообложения. Менее затратная для клиентов схема сотрудничества, позволяющая передать на аутсорсинг отдельные области бухучета организации.

Ведение учета в организациях

Ведение бухгалтерского учета в ООО и ИП: в чем отличия?

Ведение бухгалтерского учета в ИП, ООО, АО

имеет свои нюансы, которые обусловлены разными формами собственности и использованием разных систем налогообложения.

Ведение бухгалтерского учета в ИП должно учитывать следующее:

- ИП отвечает по всем своим обязательствам своим имуществом, поэтому штрафы, наложенные из-за выявления некорректного ведения бухгалтерской деятельности, он должен выплачивать из собственных средств;

- ИП может быть освобожден от обязанности ведения бухгалтерского учета при условии ведения книги доходов и расходов;

- при наличии кассовых операций ИП обязан их фиксировать;

- обязательные отчисления необходимо делать даже при полном отсутствии хозяйственной деятельности;

- в случае прекращения своей деятельности ИП должен полностью погасить свои долги.

Ведение бухгалтерского учета в ООО имеет следующие особенности:

- ООО несет ответственность только в размере долей каждого учредителя;

- при отсутствии хозяйственной деятельности нет необходимости осуществлять отчисления во внебюджетные фонды;

- ведение бухгалтерского учета в ООО обязательно при использовании любой системы налогообложения;

- при ликвидации ООО прекращаются все долговые и налоговые обязательства учредителей.

- Уставной капитал в АО больше, чем в ООО;

- нужно вести бухгалтерское обслуживание резервного фонда, но при этом продажа долей акционеров должна выполняться свободно.

Ведение бухгалтерского учета в АО аналогично ООО, но имеет несколько отличий. Так, например:

Ведение учетной деятельности организации требует от специалиста хорошего владения законодательной базой и богатого опыта, поэтому бухгалтерское обслуживание в Москве от позволит Вам избежать лишних расходов и рисков, сэкономив время на развитие бизнеса. Мы оказываем бухгалтерские услуги на высоком профессиональном уровне и по доступным ценам.

Налоговый и бухгалтерский учет: в чем разница

Молодые специалисты часто интересуются, как можно сблизить налоговый и бухгалтерский учет. Для того чтобы разобраться в этом вопросе, в первую очередь следует понять, чем эти формы учета отличаются друг от друга.

Сущность налогового учета мы уже раскрыли выше. А главная его цель для организаций, работающих по общей системе налогообложения, состоит в определении налога на прибыль.

Топ-3 статей, которые будут полезны каждому руководителю:

- Как оптимизировать налог на прибыль: законные схемы

- Как минимизировать налоги и не заинтересовать налоговую

- Бухгалтерия интернет-магазина: нюансы и подводные камни

Что касается бухучета, то его сущность заключается в получении упорядоченных и задокументированных данных об объектах, перечисленных в действующем ФЗ, в соответствии с критериями, прописанными законом № 402-ФЗ, и последующем составлении финансовой отчетности с использованием этих сведений.

Впоследствии, проанализировав эту бухгалтерскую отчетность, можно сделать выводы о том, насколько успешна деятельность предприятия. Для сравнения, на основании данных налогового учета такую информацию получить нельзя.

К примеру, на основании бухгалтерской отчетности часто принимается решение о выдаче кредита тому или иному предприятию. Также финансовая отчетность нужна, если организация участвует в конкурсе или аукционе. Возникает вопрос: почему сторонние пользователи интересуются именно бухгалтерской отчетностью? Дело в том, что именно эти документы могут предоставить полную информацию о положении дел в организации.

Что входит в ведение бухгалтерского учета в организации, от ПБК «Главный бухгалтер»?

В соответствии с требованиями российского законодательства ведение бухгалтерского учета в любой организации

ведется с самого начала деятельности (с момента регистрации) до конца существования (ликвидации, реорганизации).

Ведение учета – составление бухгалтерской отчетности специалистами нашей компании подразумевает:

- оформление документации по всем хозяйственным операциям организации;

- введение данных в специализированную бухгалтерскую программу, их обработка и систематизация;

- расчет заработной платы работников организации и разных отчислений по ним;

- формирование отчета, изображающего финансовый результат деятельности;

- оформление бухгалтерской и налоговой документации и подача ее в соответствующие контролирующие органы.

Мы осуществляем ведение учета в организациях

Москвы, Московской области и других регионов РФ с 2000 г. Штат нашей компании – это квалифицированные специалисты с большим опытом работы. За время своей деятельности мы не раз доказывали свой высокий профессионализм и порядочность, поэтому сегодня у нас уже более 300 постоянных клиентов.

Читайте также: Регистрация изменений в учредительные документы юридического лица

Ведение учета в организациях

Когда организация обязана встать на учет в налоговой инспекции

Постановка на налоговый учет любого юридического лица должна осуществляться с самого его создания. Обратите внимание, что эта обязанность не зависит от того, осуществляет ли это предприятие деятельность и должно ли оно платить налоги и взносы. Сотрудники налоговой службы самостоятельно разошлют во внебюджетные фонды все необходимые для постановки на налоговый учет сведения. Таким образом, предприятие не должно заниматься подачей данных в фонды пенсионного, медицинского и социального страхования.

Это правило не касается постановки на налоговый учет обособленных подразделений, которые сами ведут расчеты с персоналом и начисляют заработную плату работникам.

Пока организация осуществляет свою деятельность, она может обращаться в налоговую для постановки на учет несколько раз. Существуют разные причины для регистрации, а именно:

- организация только создается;

- приобретает статус крупнейшего налогоплательщика;

- открывает обособленное подразделение;

- начинает функционировать в сфере игорного бизнеса;

- покупает либо получает недвижимость и/или транспортные средства;

- переходит на ЕНВД, если это возможно;

- начинает разработку участка недр на основании лицензии на пользование при наличии соглашения с государством о разделе продукции;

- вошло в число ответственных членов консолидированной группы налогоплательщиков либо заключает договор инвестиционного товарищества.

Порядок постановки на налоговый учет юридических лиц

Государственная регистрация юридических лиц представляет собой акт уполномоченного федерального органа исполнительной власти, предполагающий внесение в госреестры данных о создании, реорганизации или упразднении юридических лиц и т. д.

Если речь идет о постановке на налоговый учет только создаваемого юридического лица, то в регистрирующий орган необходимо предоставить такие документы, как:

- заявление о государственной регистрации юридического лица, то есть официальное обращение уполномоченного лица;

- протокол, договор или иной документ, составленный в соответствии с требованиями действующего законодательства и содержащий решение о создании юридического лица;

- учредительную документацию;.

- документ, свидетельствующий об уплате госпошлины.В соответствии с ФЗ от 21 марта 2002 г. на всей территории РФ установлена единая госпошлина за регистрацию юридических лиц, составляющая 2 000 рублей.

Заявление о госрегистрации должно быть подписано уполномоченным лицом, а подпись следует заверить у нотариуса. Другими словами, будущему юридическому лицу положено подписывать заявление о регистрации только в присутствии нотариуса, который в свою очередь должен поставить подтверждающий подлинность подписи штамп. Однако сделать это нотариус имеет право только в том случае, если заявитель предоставил свой паспорт.

В обязанности нотариуса не входит проверка правильности составления заявления и его соответствия установленной форме. Ответственность за это целиком лежит на заявителе.

Для постановки на налоговый учет юридические лица должны быть зарегистрированы:

- по местонахождению самой организации;

- по местонахождению обособленных подразделений;

- по местонахождению принадлежащей им недвижимости и транспорта.

Постановка на налоговый учет юридических лиц осуществляется вне зависимости от наличия обстоятельств, которые, согласно Налоговому кодексу РФ, являются основанием для уплаты тех или иных обязательных взносов в бюджет.

Если речь идет о постановке юридического лица на налоговый учет по адресу регистрации организации, ее филиала или представительства, то она осуществляется в соответствии с данными, указанными в Едином госреестре юридических лиц.

Постановка на налоговый учет юридического лица по местонахождению его обособленных подразделений (кроме филиала и представительства) производится налоговыми инстанциями на основании информации, которую это предприятие предоставит.

Иногда в одном муниципальном образовании, например в городах федерального значения, располагается несколько обособленных подразделений, но при этом они подотчетны разным налоговым инстанциям. В этом случае постановку на учет можно осуществить по месту расположения одного из подразделений по решению самой организации. О сделанном выборе юридическое лицо сообщает в уведомлении, которое отправляется в налоговую по адресу своей регистрации. Если речь идет не о российской, а об иностранной организации, то уведомление направляется в тот налоговый орган, который юридическое лицо выберет само.

Постановка на налоговый учет юридического лица, являющегося ответственным членом консолидированной группы налогоплательщиков, производится той налоговой инстанцией, в котором был зарегистрирован договор о создании этой группы, в течение пяти дней после регистрации. За это же время юридическому лицу должно быть выслано уведомление о том, что оно поставлено на налоговый учет в качестве ответственного члена консолидированной группы налогоплательщиков.

Постановка на налоговый учет юридического лица, выступающего в качестве управляющего члена инвестиционного товарищества, производится налоговой службой, в которую была предоставлена копия договора данного товарищества. Осуществляется это в течение пяти дней после того, как было получено уведомление об исполнении обязанностей управляющего. В этот же период времени юридическому лицу должны направить уведомление о постановке его на налоговый учет как участника договора инвестиционного товарищества – управляющего участника, который ответственен за ведение данного вида учета согласно договору инвестиционного товарищества.

В случае, когда постановка на учет или снятие с него осуществляется по местонахождению принадлежащей юридическому лицу недвижимости или транспорта, то за основу берутся данные, предоставленные органами, которые перечислены в статье 85 Налогового кодекса РФ. Постановка на налоговый учет юридического лица в этом случае осуществляется по местонахождению принадлежащей ему недвижимости (на правах собственности, оперативного управления или ведения хозяйства).

Обозначенные выше правила действуют и в том случае, если речь идет о недвижимости и транспорте, принадлежащих государству или муниципалитету и являющихся частью имущества юридических лиц (в том числе и по концессионным соглашениям), которые обладают правом владения, пользования и/или распоряжения этим имуществом.

Постановка и снятие с налогового учета юридического лица по другим причинам, оговоренным в Налоговом кодексе РФ, должны осуществляться фискальной службой не позднее чем через 5 дней после получения информации от органов, перечисленных в статье 85 Налогового кодекса РФ. За это же время организация должна быть уведомлена о постановке ее на налоговый учет.

Следует отметить, что если в дальнейшем в налоговую службу поступит информация об имуществе и транспорте, принадлежащих юридическому лицу, уже состоящему на учете, то данные сведения вносятся в базу, но уведомление о постановке или снятии с учета уже не предоставляется.

Постановка на учет организаций и физических лиц

Действующие нормы налогового законодательства РФ предусматривают, что физическое лицо, либо организация, должна быть поставлена на налоговый учет с момента ее регистрации.

Организации ставятся на учет по месту их непосредственной регистрации, либо по месту расположения их филиалов, а также обособленных подразделений. Постановка на учет физических лиц осуществляется по месту их жительства, либо регистрации.

При этом данными лицами должны быть предоставлены следующие документы и сведения:

- ФИО;

- дата и место рождения;

- данные о месте проживания;

- сведения о паспорте;

- сведения о гражданстве.

Все эти сведения указываются в специальном письменном заявлении, которое будущий налогоплательщик должен передать в налоговый орган. Постановка на учет должна быть осуществлена в 5-ти дневный срок с того момента, как налоговым органом было получено официальное заявление от налогоплательщика.

Постановка на налоговый учет юридического лица — организации и порядок данной процедуры требуют предоставления большего пакета документов. Сюда входит:

- заверенный устав организации;

- сведения о его непосредственной деятельности и уставном капитале;

- данные о руководстве;

- данные о наличии либо отсутствии филиалов, а также официальных представительств и т.д.

Постановка физических лиц либо организации на налоговый учет должна быть подтверждена специальным свидетельством, которое выдается налоговым органом в установленный срок.

Только после получения данного документа лицо становится официальным налогоплательщиком и может начинать определенную деятельность, предусмотренную его уставом, либо иными положениями.

Постановка на налоговый учет иностранного юридического лица

В Налоговом кодексе РФ также предусмотрен порядок постановки на налоговый учет иностранной организации, причем вне зависимости от того, присутствуют ли обстоятельства, вызывающие в соответствии с законодательством РФ обязанности по уплате налогов и сборов.

Постановка на налоговый учет иностранного юридического лица осуществляется в течение пяти рабочих дней после того, как налоговая служба получит один из нижеперечисленных документов:

- данные от органов, перечисленных в пункте 4 и/или 7 статьи 85 Налогового кодекса РФ;

- создание записи в ЕГРЮЛ;

- заявление и документация, предписанные особенностями налогового учета иностранных организаций, которые не являются инвесторами по соглашению о разделе продукции либо операторами соглашения, ратифицированными приказом Министерства финансов РФ.

Вся документация, необходимая для постановки на учет иностранного юридического лица, не являющегося инвестором по соглашению о разделе продукции или оператором соглашения, включая заявление, может быть направлена в налоговую почтой с уведомлением о вручении. Также к этим документам с целью подтверждения указанных в заявлении сведений следует приложить копию удостоверения личности заявителя (паспорта).

Изменение данных об иностранных юридических лицах также учитывается налоговой службой по местонахождению их обособленных подразделений в РФ. Основанием для этого является заявление иностранного юридического лица, а также пакет документов, соответствующий особенностям учета иностранных организаций, не являющихся инвесторами по соглашению о разделе продукции или операторами соглашения, утвержденными приказом Министерства финансов РФ.

Порядок учета организаций и физических лиц

Действующий порядок налогового учета физических и юридических лиц устанавливается налоговым законодательством, в частности, статьей 83 НК РФ. Первоначальным этапом учета является обращение заинтересованного лица в налоговый орган, расположенный по месту его учета, либо нахождения организации, и подача письменного заявления по установленному образцу.

Юридическими лицами, помимо заявления, должны быть поданы и дополнительные документы, список которых предварительно можно получить в налоговом органе.

Все документы будущего налогоплательщика принимаются уполномоченным сотрудником, о чем делается соответствующая пометка и дается расписка. Далее идет проверка всех представленных документов.

Постановка на учет должна быть осуществлена не позднее, чем через 5 дней после получения заявления уполномоченными лицами. В этот же срок налогоплательщику должно быть отправлено соответствующее уведомление о том, что постановка на учет осуществлена.

В непосредственный момент постановки, физическому, либо юридическому лицу присваивается индивидуальный идентификационный номер налогоплательщика.

Данный номер предназначен для обеспечения максимально точного учета и контроля процедуры налогообложения физических и юридических лиц. Этот номер будет содержать в себе все важнейшие сведения – налоги, которое платит лицо, наличие, либо отсутствие задолженностей, порядок расчетов, даты предыдущих налоговых выплат, список официальных обращений лица в налоговые органы и иные данные.

В дальнейшем, процедуры внесения изменений в какие-либо данные расчетов и учета, либо постановка на учет дополнительных объектов налогообложения, будет начинаться с главного и обязательного этапа – обращения в налоговый орган и подачи соответствующего письменного заявления заинтересованными лицами.

Нюансы постановки на налоговый учет юридических лиц

То, каким образом осуществляется госрегистрация юридического лица, установлено в ФЗ от 08 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», а ст. 83 и ст. 84 Налогового кодекса РФ регламентируют порядок постановки на налоговой учет и снятие с него.

Если организация не прошла госрегистрацию либо сделала это, допустив какие-то нарушения, ее предпринимательская деятельность считается незаконной. В таком случае предусмотрена административная (ст. 14.1 Кодекса РФ об административных правонарушениях) и уголовная (ст. 171 Уголовного кодекса РФ) ответственность.

Чтобы разобраться в тонкостях осуществления процедуры госрегистрации и постановки на налоговый учет юридического лица, следует обратить самое пристальное внимание на следующие моменты.

Момент № 1.В некоторых российских регионах (в частности, в столице) помимо налоговых инспекций, которые занимаются учетом налогоплательщиков, действуют и налоговые органы, специализирующиеся исключительно на регистрации юридических лиц и ИП. Однако несмотря на это регистрация юридического лица и его постановка на учет всегда осуществляется одновременно.

В качестве основания для постановки на налоговый учет юридического лица по местонахождению или адресу жительства выступают данные из ЕГРЮЛ.

Если юридическое лицо осуществляет свою деятельность по ЕНВД, то оно обязано не только встать на учет обычным способом, но и дополнительно сделать это по месту организации деятельности как плательщик ЕНВД, предоставив в налоговую соответствующее заявление.

В том случае, если юридическое лицо занимается перевозкой пассажиров либо грузов, выездной торговлей, размещением рекламы на транспорте, подавать такое заявление следует по местонахождению организации.

Момент № 2. Коммерческим организациям (в отличие от ИП) положено иметь устав и уставный капитал, который формируется учредителями в виде имущества или денежных средств, переводимых на расчетный счет.

П. 1 ст. 14 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон) устанавливается минимальный размер уставного капитала, равный 10 000 рублей.

Если формирование уставного капитала осуществляется за счет имущества, то при обращении в налоговую следует предоставить решение общего собрания учредителей (или учредителя) по этому вопросу (далее – решение), в котором должны содержаться наименование и стоимость имущества.

В том случае, когда совокупная стоимость вносимого имущества превышает 20 000 рублей, для подтверждения этого факта необходимо произвести оценку (в соответствии с п. 2 ст. 15 Закона). По этой причине к решению надо присовокупить акт оценки имущества в произвольной форме, составленный независимым экспертом.

Когда вы будете вносить в банк свою долю уставного капитала денежными средствами, банк создаст для вас временный накопительный счет. К моменту госрегистрации юридического лица на этот счет допускается внести не менее ½ от размера минимального капитала, а конкретно – не менее 5 000 рублей (п. 2 ст. 16 Закона). Оставшуюся часть средств разрешается вносить в течение года после окончания регистрации юридического лица. Обычно, чтобы открыть временный счет, требуется только соответствующее заявление и копии учредительных документов, заверенные нотариусом.

Важно иметь в виду, что перечислить на такой счет можно любую сумму, однако распоряжаться ею нельзя. Как только регистрация юридического лица будет закончена, временный счет закроют. Взамен него вам предоставят расчетный счет, на который будут перенесены все учредительские и ранее внесенные средства. Однако это будет сделано только после того, как банк проверит наличие необходимых документов и заверенных нотариусом образцов подписей главбуха и руководителя предприятия.

Обратите внимание, что Налоговый кодекс РФ предписывает в течение семи рабочих дней после открытия или закрытия счета письменно уведомить об этом подразделение фискальной службы, к которому прикреплено предприятие. В противном случае могут быть применены санкции в соответствии с Налоговым кодексом РФ (ст. 118) и Кодексом РФ об административных правонарушениях (ст. 15.4).

Снятие с налогового учета при реорганизации, ликвидации, изменении адреса

Мероприятие Чем регулируется Основание Срок постановки на учет Выходные формы 1 2 3 4 5 Реорганизация Статьи 14, 17 №129-ФЗ «О государственной регистрации юрлиц», Приказ МНС РФ от 3.03.04 № БГ-3-09/178 Заявление о государственной регистрации юридического лица, создаваемого путем реорганизации, по форме № Р12001; 1 рабочий день со дня внесения записи в ЕГРЮЛ Свидетельство о внесении записи в ЕГРЮЛ, уведомление о снятии с учета учредительные документы в 2х экземплярах; решение о реорганизации договор о слиянии в случаях, установленных законом; передаточный акт или разделительный баланс; квитанция или платежное поручение об уплате госпошлины Ликвидация Статья 21 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей», Приказ МНС РФ от 3.03.04 № БГ-3-09/178 Заявление о государственной регистрации ликвидации юридического лица по форме Р16001 1 рабочий день со дня внесения записи в ЕГРЮЛ Свидетельство о внесении записи в ЕГРЮЛ, уведомление о снятии с учета ликвидационный баланс квитанция или платежное поручение об уплате госпошлины Изменение адреса (места нахождения) Статья 17 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей», Приказ МНС РФ от 3.03.04 № БГ-3-09/178 Заявление о государственной регистрации изменений, вносимых в учредительные документы, по форме № Р13001 1 рабочий день со дня внесения записи в ЕГРЮЛ Свидетельство о внесении записи в ЕГРЮЛ, уведомление о снятии с учета. На учет по новому адресу ставит налоговый орган. Организации выдается (направляется почтой) новое свидетельство ИНН решение о внесении изменений в учредительные документы в связи с изменением адреса изменения, вносимые в учредительные документы, в 2х экземплярах квитанция или платежное поручение об оплате государственной пошлины Прекращение деятельности через ОП Приказ Минфина РФ от 5.11.09 №114н, Письмо ФНС РФ от 03.09.2010 N МН-37-6/[email protected] Сообщение о прекращении деятельности через Ф/П по форме, утвержденной Приказом ФНС РФ от 09.06.2011 № ММВ76/[email protected] 10 дней со дня получения сообщения Уведомление о снятии с учета Прекращение деятельности через ОП подтверждает, например: приказ об увольнении единственного работника ОП, приказ о прекращении деятельности через ОП Прекращение деятельности через Ф/П Ст. 17 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей», Приказ Минфина РФ от 5.11.09 № 114н, Письмо ФНС РФ от 03.09.2010 N МН-37-6/[email protected] Заявление по форме № Р13001 (или уведомление Р13002) 10 дней со дня получения выписки из ЕГРЮЛ или сообщения Уведомление о снятии с учета Решения о закрытии Ф/П и о внесении изменений учредительные документы устав в 2х экземплярах квитанция или платежное поручение об оплате государственной пошлины Сообщение о прекращении деятельности через Ф/П по форме, утвержденной Приказом ФНС РФ от 09.06.2011 № ММВ76/[email protected]

Реорганизация. Если реорганизация проходила в форме слияния, разделения, присоединения или преобразования, то ИНН ликвидированных организаций признаются недействительными. Инспекция извещает другие налоговые органы, имеющие отношение к этим организациям, о снятии их с учета. Постановка на учет образованных в результате реорганизации юридических лиц проходит в том же порядке, что и при обычном создании. Одновременно с документами по государственной регистрации выдается «Свидетельство о постановке на учет российской организации в налоговом органе по месту её нахождения».

Ликвидация. ИНН ликвидированной организации признается недействительным. О снятии с учета выдается уведомление.

Изменение адреса. Обращаем ваше внимание на то, что при смене места нахождения вы можете столкнуться с двумя проблемами. Первая — проверка предприятия налоговой инспекцией и внебюджетными фондами. Вторая — новый адрес в «черном списке» налоговой как адрес «множественной регистрации». Тут не исключен конфликт с новой инспекцией, вплоть до судебных разбирательств о признании государственной регистрации недействительной. Особо хотим отметить такой момент, как изменение наименования организации. Ваш порядок действий аналогичен смене адреса. Вместе со свидетельством о государственной регистрации изменений вы получите новое свидетельство ИНН.

Прекращение деятельности через ОП или Ф/П. Сообщение о прекращении подается налогоплательщиком в инспекцию по юридическому адресу организации в течение трех дней со дня прекращения деятельности (закрытия).

Постановка на учет при выборе ЕНВД. В соответствии со ст. 346.28 НК РФ юридические лица и ИП, осуществляющие виды деятельности, облагаемые единым налогом на вмененный доход, обязаны встать на учет как плательщики ЕНВД. После постановки налоговый орган выдает налогоплательщику уведомление.

Какие документы получает юридическое лицо после постановки на налоговый учет

По завершении государственной регистрации налоговые органы предоставляют юридическому лицу:

- свидетельство о постановке на учет в налоговом органе (п. 2, 5.1 ст. 84 Налогового кодекса РФ) по форме № 1-1-Учет (Приложение № 1, утв. приказом ФНС России от 11.08.2011 № ЯК-7-6/488);

- устав или учредительный договор организации со штампом налогового органа;

- лист записи в ЕГРЮЛ по форме № Р50007 (утв. приказом ФНС России от 12.09.2016 № ММВ-7-14/[email protected]) выдается взамен свидетельства о государственной регистрации юридического лица.

Стоит отметить, что при постановке на налоговый учет юридические лица получают и ИНН. С 2021 года при госрегистрации юридического лица предприниматели узнают свой ИНН из листа записи ЕГРЮЛ. Обычно номер прописан в таблице, содержащей данные из ЕГРЮЛ.

Читайте также: Особенности заключения договора с директором организации

Если ваше свидетельство о постановке на налоговый учет было повреждено или потеряно, вы можете обратиться с просьбой о его восстановлении и получить дубликат. Для этого следует предпринять следующие действия:

- оплатить госпошлину за оформление документации;

- вновь подать заявление в ИФНС, указав в нем, по какой причине вам необходимо восстановить свидетельство;

- подать заявление и квитанцию об оплате госпошлины в территориальный налоговый орган.

С просьбой об оформлении дубликата могут обращаться только уполномоченные лица: руководитель, главный бухгалтер или человек, имеющий доверенность, заверенную нотариусом. Дубликат должен быть выдан в течение семи рабочих дней.

Налоговый консультант Всеволод Симаков. Оптимизация налогов:

Получить расчет экономии

Виды учетов

По мере развития торговли совершеннее и многообразнее становился и учет, появлялись специальные формуляры, книги, а затем и программы, но сущность и важность учета остались прежними.

На данный момент в организациях существует три вида учета:

- бухгалтерский;

- налоговый;

- управленческий.

Бухгалтерский учет ведется организацией непрерывно с момента ее образования до момента ликвидации. Он служит для демонстрации деятельности фирмы: его представляют в налоговые органы, ОАО публикуют его выдержки в средствах массовой информации для привлечения инвесторов.

Бухгалтерский учет содержит информацию о том, какие ресурсы, в каком количестве и в каком месте имеет или имело предприятие в определенный момент времени, какой товар находится на складе или в пути, сколько денежных средств в кассе и на расчетном счете, имеются ли дебиторские или кредиторские задолженности, займы и кредиты. И что самое важное, в бухгалтерском учете видны результаты финансово-хозяйственной деятельности организации — показатель эффективности работы предприятия.

Бухгалтерский учет в России пишется по стандартам ПБУ (правила бухгалтерского учета), но для выхода на мировой рынок инвестиций отчетность необходимо составить по правилам IAS (International Accounting Standards — международные стандарты бухгалтерского учета) или GAAP (Generally Accepted Accounting Principles — общепринятые принципы учета, действующие в США).

Налоговый учет тесно связан с бухгалтерским, но его нормативными источниками являются Налоговый кодекс, законы и инструкции Госналогслужбы и других органов, а основная цель — обеспечение информацией, необходимой для контроля над соблюдением законодательства о налогах и сборах.

Налогоплательщик обязан вести в установленном порядке учет своих доходов, расходов и иных объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах. Налоговый учет обеспечивает руководителя фирмы и налоговые органы информацией об объектах налогообложения, о целесообразности хозяйственных операций и использования ресурсов в соответствии с нормами, нормативами и сметами, а также позволяет рассчитать налоги для своевременной уплаты в бюджет.

В связи с высокими требованиями налоговых органов к оформлению отчетности и необязательностью бухгалтерского учета для ИП налоговый учет в России все чаще выделяется как основной.

Управленческий учет — это совершенно другой, для многих новый вид учета. Если для бухгалтерского и налогового достаточно общих цифр и стандартных форм написания, то для управленческого необходим персональный подход в каждом отдельном случае.

Основная цель управленческого учета — увеличение прибыли предприятия путем грамотного информирования руководителя о текущей ситуации. Так как специфика каждого отдельного бизнеса требует различных подходов к финансовой информации, то и отчеты должны быть разными. Некоторым предпринимателям важно знать результаты деятельности совокупности их предприятий, другим необходимы данные о себестоимости по каждому виду продукции, затраты на транспортировку той или иной партии груза.

Иными словами, управленческий учет может решать те задачи, на которые не способны бухгалтерский и налоговый:

- вести оперативный учет расчетов с отдельными контрагентами и взаиморасчетов между собственными юридическими лицами;

- обеспечить руководство предприятия информацией о результатах бизнеса, состоящего из неограниченного количества юридических лиц и структурных подразделений;

- осуществить контроль над издержками с помощью их учета по видам и центрам затрат;

- показать результаты работы отдельных направлений (по видам деятельности, группам товаров и т д.), независимо от того, как эти направления распределены между юридическими лицами, входящими в бизнес.

Место управленческого учета в финансовой системе предприятия особенное, его внедрение требует других подходов и других специалистов, нежели те, которые ведут бухгалтерский и налоговый учет, но именно управленческий учет помогает принимать верные, взвешенные решения, избегая выводов, сделанных интуитивно.

Все три вида учета помогают контролировать процесс производства и продажи товаров и услуг, предоставлять необходимые финансовые данные инвесторам и государственным службам, принимать грамотные управленческие решения.

Более того, учет позволяет минимизировать человеческий фактор как в оценке деятельности, так и в самой деятельности, ведь люди могут забыть о той или иной закупке, оговориться или опечататься. Хорошо, когда кладовщик знает, что, где и сколько у него хранится, но он может заболеть или уволиться, и тогда руководитель останется без этих сведений, если они не были занесены в базу данных учетной системы.