На любом современном предприятии должность главного бухгалтера является одной из самых ответственных и значимых. Поскольку данная категория сотрудников имеет особые обязательства, процесс их увольнения зачастую осложняется. Именно по этой причине каждому руководителю полезно знать, как уволить главного бухгалтера без нежелательных последствий. Далее будут описаны основные вопросы, которые могут появиться в подобной ситуации.

- Основания увольнения главного бухгалтера

- Порядок и особенности увольнения главбуха — пошагово

- Порядок увольнения

- Подача заявления

- Передача дел

- Приказ

- Запись в трудовой книжке

- Увольнение главного бухгалтера по собственному желанию

- Упущенный момент

- Отработка при увольнении главного бухгалтера по собственному желанию

- Увольнение по соглашению сторон

- Итоги

- Можно ли уволить главбуха при смене руководителя компании

- Возможные основания

- Особые основания

- По соглашению сторон

- По собственному желанию

- По инициативе работодателя

- Увольнение главного бухгалтера по инициативе работодателя

- Увольнение при ликвидации предприятия

- Передача дел

- Как уволить бухгалтера по статье

- Выплаты

- Таблица: виды компенсационных выплат, предусмотренных законодательством в зависимости от причины увольнения

- Можно ли уволить главного бухгалтера за недоверие

- Принятие необоснованного решения — основание для увольнения главбуха

- Передача дел при смене главного бухгалтера

- Как и когда уволенный главный бухгалтер должен передать дела

Основания увольнения главного бухгалтера

Уволить главбуха можно по тем же основаниям, что и других работников. Эти основания перечислены в ст. 77–81, 83 и 84 ТК РФ. Кроме того, законодателем предусмотрены дополнительные основания для прекращения трудовых отношений с главбухом, а именно:

Однако специфика должности диктует специфику увольнения главбуха. Главный бухгалтер — одна из ключевых фигур в любой компании. Круг обязанностей этого специалиста устанавливается правовыми актами (например, законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (далее — закон № 402-ФЗ), приказом Минфина России «Об утверждении Положения о бухгалтерском учете» и пр.), локальными нормативными актами компании, трудовым договором и должностной инструкцией.

Основные задачи главбуха — организация учета хозяйственных операций компании в соответствии с требованиями законодательства, обеспечение своевременного выполнения обязательств по платежам в бюджет и внебюджетные фонды.

Порядок и особенности увольнения главбуха — пошагово

Какие-либо специальные требования к порядку увольнения рассматриваемой категории работников в действующем трудовом законодательстве отсутствуют. Поэтому при расставании с главным бухгалтером алгоритм действий работодателя будет зависеть от причин увольнения сотрудника (по собственному желанию, соглашению сторон, по инициативе работодателя).

Вместе с тем увольнение главбуха, несомненно, отличается от увольнения рядового сотрудника. Увольнение данного специалиста по любому основанию должно сопровождаться передачей дел и документов новому сотруднику. В связи с отсутствием регулирования этого процесса в действующем законодательстве целесообразно предусмотреть такой порядок в локальном правовом акте компании. А при отсутствии подобного документа — подробно регламентировать процедуру в приказе о передаче дел от увольняющегося сотрудника назначаемому на его должность.

Читайте также: ЗАКРЫТИЕ ИП ДИСТАНЦИОННО: БЕЗ ЭЦП, ПОСЕЩЕНИЯ ФНС И НОТАРИУСА.

Что касается правил оформления прекращения трудовых отношений с сотрудником, то они закреплены в ст. 84.1 ТК РФ и предполагают следующее:

Порядок увольнения

Увольнение бухгалтера производится по стандартной схеме с внесенными в нее изменениями в связи с должностью работника.

Процедура проводится в несколько этапов:

- Подача заявления или составление соглашения.

- Оформление приказов. Первый будет отвечать за передачу дел к новому сотруднику, а второй ‒ за процедуру увольнения.

- Передача дел от старого бухгалтера к новому.

- Получение старым сотрудником всех документов, а также положенных ему выплат в соответствии с законодательством.

Каждый этап имеет свои нюансы и требует необходимых документов, потому часть из них можно разобрать несколько подробнее.

Подача заявления

Подача заявления от лица работника производится в случае увольнения по собственному желанию.

Данный документ не имеет узаконенной формы, но все же есть несколько правил его составления:

- документ составляется на бумаге формата А4 и может быть печатным или написанным от руки;

- бумага должна быть обращена непосредственно к руководителю организации;

- текст с причинами увольнения должен быть максимально кратким и излагать суть решения;

- в конце должны стоять дата заполнения и подпись работника.

Заявление подается руководителю или в отдел кадров. Бумагу должны принять в любом случае.

Передача дел

В случае увольнения такого сотрудника, как главный бухгалтер, работодатель обязан провести не только стандартную схему увольнения, но и издать приказ.

В нем необходимо указать о передаче всех обязанностей и дел от увольняющегося работника к новому лицу:

- порядок, в котором будет оформлена вся документация, а также акт приемки по делопроизводству (работа может выполняться совместно с новым сотрудником);

- список лиц, участвующих в передаче дел.

Также документ должен содержать информацию о дате, в которую будет назначено окончание срока передачи. Ее обычно устанавливают, ориентируясь на даты, в которые производится предоставление отчетных документов налогового и бухгалтерского учета.

Так как при устройстве на работу главный бухгалтер подписывает договор о материальной ответственности — то при его увольнении необходимо дополнительно провести инвентаризацию как касс компании, так и товарных ценностей.

Для проведения инвентаризации необходимо издать еще один приказ, согласно которому должна быть собрана комиссия.

Это тоже важно знать:

Компенсация за неиспользованный отпуск без увольнения: когда предоставляется, порядок оформления

После проведения пересчета всех ценностей, результаты инвентаризации должны быть занесены в специальную опись имущества организации.

Приказ

Приказ об увольнении составляется по стандартной форме, известной как «Т-8». Ее же используют при увольнении обычных сотрудников.

В приказе указываются:

- данные о бухгалтере;

- дата увольнения;

- основания, на которых он покидает свое рабочее место.

Приказ должен быть подписан руководителем и передан бухгалтеру для ознакомления. В случае согласия с его положениями, он также должен оставить свою подпись.

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Бесплатная консультация юриста Ответим на ваш вопрос за 5 минут!

Звоните: 8 800 511-39-66

Задать вопрос

Запись в трудовой книжке

Запись в трудовой книжке бухгалтера оставляет сотрудник, имеющий на это право, или же сам работодатель. Она должна содержать статью увольнения с точным повторением основания, указанного в акте.

Запись должна быть заверена печатью компании, а также подписью лица, которое внесло ее в книжку.

Трудовая книжка выдается бухгалтеру в день увольнения. Если он согласен с записью и не имеет претензий к ее содержанию — то ему необходимо поставить под ней свою подпись.

В случае наличия неточностей и ошибок запись должна быть переписана заново, для избегания проблем с устройством на работу в дальнейшем.

Увольнение главного бухгалтера по собственному желанию

Порядок увольнения главного бухгалтера по собственному желанию (ст. 80 ТК РФ) принципиально не отличается от увольнения по данному основанию любого иного сотрудника (см. статью «Порядок увольнения по собственному желанию пошагово»).

Если бухгалтер решил уволиться, он обязан за 2 недели до даты планируемого ухода известить об этом администрацию компании, подав письменное заявление. Течение упомянутого срока начинается на следующий день после получения нанимателем заявления работника (ч. 1 ст. 80 ТК РФ).

Обратите внимание! Заявление об уходе может быть отправлено заказным письмом с уведомлением о вручении и описью отправленного. В этом случае отсчет срока начинается с даты получения письма нанимателем (отметка об этом должна стоять на извещении о вручении), а не даты его отправки.

До окончания срока предупреждения об увольнении работник имеет право забрать свое заявление, если только на его место не принят официально другой специалист (ч. 4 ст. 80 ТК РФ).

Читайте также: Как распределить имущественный вычет между супругами

Как было упомянуто выше, особенностью увольнения главного бухгалтера является передача им дел и документов преемнику по акту. Но руководителю следует помнить, что он не вправе задерживать работника, если не удалось завершить процедуру в срок или остались незавершенные дела, такие как сдача отчетности, баланса.

Рекомендуем! Порядок передачи дел при расторжении трудового контракта можно прописать в самом контракте и/или должностной инструкции. Это упростит и ускорит процедуру сдачи дел.

Упущенный момент

Разница между двумя видами увольнений сводится не только к тому, от кого исходит данная инициатива. Если работодатель увольняет главного бухгалтера самостоятельно, то он имеет право обязать главбуха сдать всю необходимую отчетность до своего увольнения или же скорректировать дату последнего рабочего дня – это еще одно принципиальное отличие увольнения главного бухгалтера от рядового сотрудника компании. По нашему субъективному мнению, данная мера является справедливой. В том случае, если директор упустит возможность сдать отчетность точно в срок, а доверится сознательности своего работника, то будет высока вероятность того, что главбух будет слабо замотивирован выполнить свои должностные обязанности добросовестно. Посудите сами – он уже наверняка знает, что ему осталось работать не долго, зарплату он свою в любом случае получит – зачем переживать? Это уже дело каждого конкретного сотрудника и его порядочности. Директору же не стоит ориентироваться на личные качества своего работника, а лучше проконтролировать его работу, дабы не создать себе и «новичку» дополнительный проблем. Как мы уже сказали, не лишним будет провести инвентаризацию, проверить наличие всей необходимой документации, в особенности, подлинников первичных документов. Кстати, мы уже писали об ответственности за утерю «первички». Рекомендуем вам с ней ознакомиться:

Помимо всего прочего обращаем внимание на то, что если главный бухгалтер допустил существенные ошибки при сдаче отчетности, умышленно уменьшил налоговую базу или организовывал мошеннические схемы, связанные с хищение денег и активов компании, то даже после увольнения ответственность с него не может быть снята. Это еще одно «очко» в пользу полной проверки деятельности главбуха в тот момент, пока он еще находится на работе. В противном случае, его придется искать и, порой, очень долго, т.к. тот с легкостью может покинуть пределы страны. Нужны ли такие хлопоты директору в дальнейшем? Полагаем, что нет.

Отработка при увольнении главного бухгалтера по собственному желанию

Сколько должен отрабатывать главный бухгалтер при увольнении? Для данного специалиста отработка при увольнении является стандартной и составляет 2 недели (как правильно рассчитать срок отработки, читайте в статье «Отработка при увольнении»). По соглашению между работником и нанимателем трудовой контракт может быть расторгнут и до окончания срока предупреждения об увольнении. То есть, если стороны не возражают, то расстаться они могут в день подачи заявления. Трудовому законодательству это не противоречит. Но не забывайте, что должность главбуха подразумевает передачу дел новому работнику, что, несомненно, требует времени.

Обратите внимание! Если работнику установлено испытание и его срок еще не закончился, предупредить о расторжении трудового договора он может за 3 дня до планируемой даты увольнения (ч. 4 ст. 71 ТК РФ).

В некоторых случаях наниматель обязан расторгнуть трудовой контракт в срок, указанный в заявлении работника. Эти ситуации перечислены в ч. 3 ст. 80 ТК РФ и актуальны для любого увольняющегося по собственному желанию работника:

- невозможность продолжения трудовой деятельности (выход на пенсию, состояние здоровья и др. случаи, подп. «б» п. 22 постановления Пленума ВС РФ от 17.03.2004 № 2 (далее — постановление № 2));

- зафиксированное (госинспекцией труда, прокуратурой или судом) нарушение нанимателем трудового законодательства, внутренних документов или трудового контракта.

Увольнение по соглашению сторон

Любой работник, в том числе главный бухгалтер, вправе в любое время расторгнуть трудовой контракт по соглашению с работодателем (ст. 78 ТК РФ). Увольнение главного бухгалтера по соглашению сторон требует подписания отдельного документа с указанием условий расставания. Работники нередко прибегают к такой форме увольнения с целью получения дополнительной компенсации (ст. 178 ТК РФ, см. статью «Компенсация при увольнении по соглашению сторон»).

Обязательно ли ее выплачивать? Система Консультант Плюс отвечает на этот вопрос в готовом решении. Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить его бесплатно на 2 дня.

Зачастую положение о дополнительных выплатах работнику прописывается непосредственно в тексте соглашения о расторжении трудового контракта. Мнения судей о возможности такой фиксации компенсационных выплат разделились:

- Часть судей полагают, что у нанимателя, взявшего на себя в рамках соглашения о расторжении трудового контракта обязательства по выплате работнику выходного пособия, нет оснований для отказа в предоставлении работнику указанной компенсации (см. определение Мосгорсуда от 20.02.2019 № 33-3102/2019).

- Иная позиция заключается в том, что простого соглашения между сторонами недостаточно. Выплата работнику компенсаций, в том числе связанных с расторжением трудового контракта, должна быть предусмотрена законом или применяемой в организации системой оплаты труда, которая установлена коллективным договором, локальными нормативными актами (решение Заволжского районного суда г. Твери от 26.11.2018 № 2-2047/2018).

Обратите внимание! Соглашение о расторжении договоров с главными бухгалтерами госкорпораций, госкомпаний, государственных внебюджетных фондов не может содержать положения о выплате выходных пособий и каких-либо компенсаций (ч. 3 ст. 349.3 ТК РФ).

Итоги

Как правило, главный бухгалтер — это второй по значимости человек в организации после руководителя. Во многом финансовое благополучие фирмы зависит именно от его действий, знаний и опыта в сфере ведения учета. Увольнение лица, занимающего эту должность, сопряжено с некоторыми трудностями, которые включают в себя поиски нового компетентного сотрудника, проверку текущего положения фирмы и передачу полномочий. В то же время главный бухгалтер несет бремя более высокой ответственности перед руководством за свою работу.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Можно ли уволить главбуха при смене руководителя компании

Специфическое основание прекращения трудовых отношений с таким специалистом компании как главный бухгалтер – смена собственника этой компании (п.4 ч.1 ст. 81 ТК РФ).

При этом важно различать увольнение при смене владельца компании и увольнение главного бухгалтера при смене руководителя. Смена владельца компании (в отличие от смены руководства) подразумевает переход права собственности на имущество этой компании от одного лица к другому лицу (лицам). В п. 32 постановления № 2 разъяснено, в каких случаях увольнение по п. 4 ч. 1 ст. 81 ТК РФ возможно, а в каких не допускается:

Уволить главбуха новый владелец имеет право не позже 3 месяцев с даты возникновения у него права собственности (ч. 1 ст. 75 ТК РФ). Если по прошествии указанного срока сотрудник продолжает трудиться, то впоследствии уволить его по данному основанию нельзя.

При расторжении трудового контракта по рассматриваемому основанию главный бухгалтер вправе получить компенсацию. Минимальный размер выплат — 3 среднемесячных заработка (ст. 181 ТК РФ). По договоренности между сторонами он может быть увеличен. Исключение — работники, названные в ст. 349.3 ТК РФ. Для них размер компенсации не может быть выше 3 среднемесячных заработков.

Возможные основания

Главный бухгалтер освобождается от должности и назначается на должность с некоторыми особенностями. Так, главбуха можно уволить как по общим, так и по особым основаниям, установленным исключительно для руководящих должностей предприятия. Рассмотрим их ниже.

Особые основания

- Утрата доверия.

В соответствии с п. 7 ст. 81 ТК РФ руководитель организации вправе расторгнуть трудовой договор с лицом, имеющим доступ к денежным ценностям, если главным или обычным бухгалтером совершены виновные действия в их отношении, что в конечном счете повлекло утрату доверия со стороны гендиректора.

- Разглашение коммерческой тайны.

Главбух имеет доступ к тайнам производства, что указывается в трудовом договоре. В соответствии с абз. «в» п. 6 ст. 81 ТК РФ руководитель организации вправе уволить его по этому основанию.

- Принятие главбухом необоснованного решения, повлекшего нарушение сохранности имущества или иной ущерб предприятию.

Пункт 9 ст. 81 ТК РФ устанавливает особый порядок увольнения лиц, стоящих на руководящих постах, в том числе и главного бухгалтера.

Закон не конкретизирует, что понимается под необоснованным решением, соответственно, оценка действий главбуха производится генеральным директором. Практика к таковым относит:

- пропуск срока подачи налоговой декларации;

- передача денежных средств на покупку оборудования для предприятия при отсутствии договора купли-продажи (деньги могут уйти в никуда);

- необоснованный перерасчет увольняемому работнику без согласования с гендиректором и т.д.

- Смена собственника имущества организации.

Новый собственник вправе расторгнуть с лицами, занимающими руководящие должности, трудовой договор в целях постановки на их место своего штата. К таковым сотрудникам относится и главбух. При этом за ним закреплено право получения компенсации не менее, чем в трехкратном размере среднего заработка (ст. 181 ТК РФ).

По соглашению сторон

В соответствии со ст. 78 ТК РФ главбух и генеральный директор должны прийти к обоюдному решению о расторжении трудового договора. Увольнение главного бухгалтера по соглашению сторон осуществляется в следующем порядке:

- сторона направляет другой стороне письменное извещение о желании расторгнуть трудовой договор либо сообщает о своем намерении устно;

- они проводят переговоры по условиям увольнения;

- все договоренности закрепляются в письменном соглашении, которое необходимо будет приложить к трудовому договору;

- гендиректор издает Приказ о передаче дел лицу, выбранному на замену главному бухгалтеру;

- главбух осуществляет передачу дел;

- далее увольнение производится в общем порядке (подпись руководителем Приказа, оформление трудовой книжки и личной карточки, выплата всех положенных компенсаций).

По собственному желанию

Расторжение трудового договора производится в общем порядке, установленном ст. 80 ТК РФ. Независимо от должности бухгалтера, он должен:

- подать заявление не менее, чем за 2 недели до даты увольнения;

- получить на руки оформленную трудовую книжку;

- получить все положенные при увольнении выплаты.

За главным бухгалтером также остается обязанность по передаче дел руководителю или сотруднику, пришедшему ему на замену.

Читайте также: Новый порядок постановки на учет и снятия с учета в ФСС

По инициативе работодателя

Общие основания расторжения трудового договора по желанию гендиректора перечислены в ст. 81 ТК РФ.

- Ликвидация организации или ее банкротство (п. 1 ст. 81 ТК РФ).

Прежде чем расторгнуть с главным бухгалтером трудовой договор, что производится на стадии формирования ликвидационного баланса, он должен подписать:

- приказ о закрытии Л/С в банковской организации;

- составленный комиссией ликвидационный баланс.

Само увольнение производится в течение 2 месяцев с момента объявления о ликвидации организации.

Если же причиной увольнения служит банкротство, то расторжение трудового договора производится по общим основаниям, как и с рядовым сотрудником, но с соблюдением установленных для главбуха особенностей по передаче дел.

- Сокращение штата (п. 2 ст. 81 ТК РФ).

Сократить должность главбуха можно, если:

- работодателем является ИП или лицо, занимающееся частной практикой;

- филиал или структурное подразделение иностранной организации, находящейся на территории РФ;

- если речь идет о небольшой организации, в которой обязанности по бухучету могут быть возложены на руководителя.

Данный порядок устанавливается ФЗ № 402 «О бухгалтерском учете».

В остальных случаях сократить данную должность невозможно.

- Служебное несоответствие (п. 3 ст. 81 ТК РФ).

На практике этот пункт используется редко, т.к. работодатели не ставят на такую должность лицо, не подтвердившее свои профессиональные качества. Если же несоответствие занимаемой должности было обнаружено, увольнение будет произведено в общем порядке.

- Неисполнение или грубое нарушение трудовых обязанностей (п. 5, 6 ст. 81 ТК РФ).

Прогулы, появление на работе в состоянии опьянения, систематические опоздания и т.д. влекут так называемое увольнение «по статье», которое не имеет отличного порядка от расторжения договора с рядовым сотрудником по аналогичным основаниям.

- Хищение или растрата денежных средств (абз. «г» п. 6 ст. 81 ТК РФ).

Кроме того, что бухгалтер будет уволен, его также привлекут к уголовной ответственности.

Важно отметить, что уволить главбуха по указанному основанию можно только после вступления приговора суда в законную силу.

Если же вина не была доказана, и суд вынес оправдательное решение, а бухгалтер все равно был уволен, он вправе обжаловать решение руководителя организации и восстановиться в своей должности.

- Подлог документов при заключении трудового договора (п. 11. ст. 81 ТК РФ).

Подложность документов должна быть доказана независимой экспертизой. Именно заключение эксперта будет играть решающее значение в случае, если главный бухгалтер решит оспорить увольнение в судебном порядке.

Порядок увольнения также не меняется.

Увольнение главного бухгалтера по инициативе работодателя

Трудовое законодательство включает в себя большой перечень оснований, исходя из которых наниматель вправе уволить сотрудника, включая главбуха. Условно их можно поделить на группы:

- Объективные, не связанные с виновным поведением работника. Это увольнение по основаниям, зафиксированным в пп. 1–4 ч. 1 ст. 81, ст. 83, ст. 84 ТК РФ (ликвидация, сокращение штата (численности) и т. д.).

- Увольнение вследствие виновного поведения работника (пп. 5–7, 9, 11 ч. 1 ст. 81, ст. 84 ТК РФ).

Важно! Увольнение главного бухгалтера за виновное поведение требует соблюдения как общего порядка расторжения трудового контракта (ст. 84.1 ТК РФ), так и порядка привлечения специалиста к дисциплинарной ответственности по ст. 192, 193 ТК РФ.

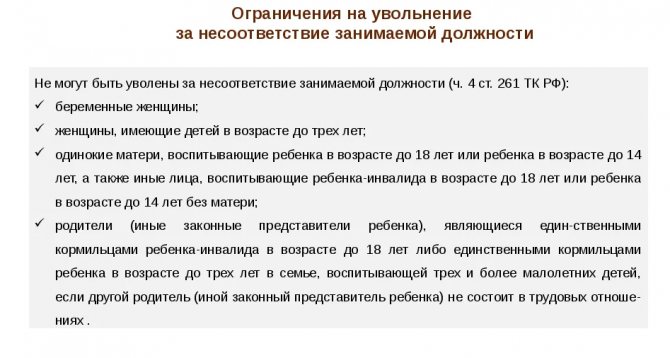

Кроме того, необходимо помнить об ограничениях и особых условиях увольнения таких категорий сотрудников, как:

- женщина, ожидающая ребенка;

- женщина, имеющая детей до 3 лет;

- одинокий родитель, растящий ребенка в возрасте до 14 лет (ребенка-инвалида в возрасте до 18 лет);

- единственный кормилец ребенка-инвалида в возрасте до 18 лет либо ребенка в возрасте до 3 лет в многодетной семье.

Увольнение при ликвидации предприятия

Увольнение главного бухгалтера при ликвидации предприятия — один из примеров расторжения трудового контракта с сотрудником по инициативе работодателя из-за наступления объективных причин (п. 1 ч. 1 ст. 81 ТК РФ). Ликвидация может быть добровольной, по решению владельцев компании, или принудительной — по решению суда. Принятие решения о ликвидации сопровождается назначением ликвидационной комиссии, к которой переходят все полномочия по управлению юрлицом (п. 4 ст. 62 ГК РФ).

При ликвидации компании в соответствии с законом расторгаются трудовые договоры со всеми сотрудниками. Однако, как правило, главбух в процессе ликвидации необходим.

Рекомендуем! В этом случае оформить отношения с ним можно по следующей схеме:

- Расторгнуть прежний трудовой договор с соблюдением общего порядка увольнения при ликвидации ).

- Заключить срочный трудовой контракт. Либо гражданско-правовой договор.

Передача дел

Перед тем как уволиться бухгалтер должен обеспечить выполнение своей главной обязанности при увольнении передать дела.

Происходит это в соответствии с несложным алгоритмом:

- Издается приказ о проведении передачи дел главным бухгалтером. В приказе указываются сроки передачи дел, конкретные действия бухгалтера и лицо, которому будет осуществлена передача. Обычно в таком приказе указывают на необходимость проведения инвентаризации и проверки деятельности главного бухгалтера комиссией работников организации.

- Проводится инвентаризация и проверка деятельности главного бухгалтера. Если проверка завершается успешно, то можно переходить к процедуре передачи дел, если же в работе бухгалтера выявлены недочеты, ему могут быть сделаны предписания – привести все дела в надлежащее состояние.

- Бухгалтер встречается со своим преемником и описывает свою деятельность, передает необходимые документы, разъясняет различные особенности.

- Составляется акт передачи, в котором прописывает точный перечень передаваемых дел.

Как уволить бухгалтера по статье

Работник, в том числе главбух, который уже привлекался к дисциплинарной ответственности, при повторном нарушении трудовой дисциплины может быть уволен по основанию, указанному в п. 5 ч. 1 ст. 81 ТК РФ (неоднократное неисполнение трудовых обязанностей). Уволить можно вне зависимости от того, каким было первое взыскание (выговор или замечание).

Порядок применения дисциплинарного взыскания в виде увольнения предполагает обязанность нанимателя:

- зафиксировать нарушение;

- провести служебную проверку, учтя тяжесть деяния и сопутствующие обстоятельства (ч. 5 ст. 192 ТК РФ, п. 53 постановления № 2);

- соблюсти сроки применения дисциплинарного взыскания, зафиксированные в ч. 3 и ч. 4 ст. 193 ТК РФ (в течение месяца после выявления проступка, но не больше 6 месяцев со дня его совершения, а по итогам ревизии, проверки финансово-хозяйственной деятельности или аудиторской проверки — не больше 2 лет);

- грамотно оформить все документы.

Алгоритм действий подробно изложен в статье «Увольнение за неоднократное неисполнение трудовых обязанностей».

Выплаты

Бухгалтеру в 2021 году положены стандартные выплаты в виде компенсаций за неиспользованные дни отпуска, а также заработной платы.

Помимо них, могут присутствовать дополнительные выплаты, оговоренные в локальных актах или коллективных договорах компаний. Также их наличие может быть прописано в соглашении сторон.

Есть возможность получения выходных пособий, но только в нескольких случаях. К ним можно отнести увольнение по причине ликвидации компании или вследствие сокращения штата ее сотрудников. В таких случаях пособия не достанутся только тем, кто работал на основании срочного договора.

Таблица: виды компенсационных выплат, предусмотренных законодательством в зависимости от причины увольнения

Причина увольненияКомпенсационная выплатаСмена собственника имущества организацииКомпенсация в размере не ниже трёх средних месячных заработков — ст. 181 ТК РФЛиквидация организацииВыходное пособие в размере среднего месячного заработка и сохранение среднего месячного заработка на период трудоустройства, но не свыше двух месяцев со дня увольнения — ст. 178 ТК РФСокращение численности или штата работников организацииВыходное пособие в размере среднего месячного заработка и сохранение среднего месячного заработкана период трудоустройства, но не свыше двух месяцев со дня увольнения — ст. 178 ТК РФНесоответствие работника занимаемой должности или выполняемой работе вследствие состояния здоровья, препятствующего продолжению данной работы (если увольнение инициирует работодатель)Выходное пособие в размере двухнедельного среднего заработка — ст. 178 ТК РФ

Это тоже важно знать:

Увольнение материально-ответственного лица по собственному желанию

Так что, с точки зрения экономической целесообразности, добровольно увольняющийся главбух гораздо лучше «безвинно» увольняемого.

Можно ли уволить главного бухгалтера за недоверие

Увольнение по п. 7 ч. 1 ст. 81 ТК РФ применимо только к работнику, обслуживающему денежные или товарные ценности: осуществляющему прием, учет, хранение товаров и денег, их транспортировку, распределение и т. п. (п. 45 постановления № 2). Речь идет о материально ответственных работниках, занимающих должности или выполняющих работы, содержащиеся в перечнях, утв. постановлением Минтруда России от 31.12.2002 № 85.

Главный бухгалтер не является сотрудником, непосредственно работающим с денежными или товарными ценностями, поэтому он не может быть уволен по данному основанию. Указанная точка зрения изложена в п. 4 Обзора законодательства и судебной практики ВС РФ за III квартал 2006 года (определение ВС РФ № 78-В06-39).

Обратите внимание! Уволить главбуха по рассматриваемому основанию все же можно, но только если на него была возложена работа (трудовая функция), предусматривающая непосредственное обслуживание денежных (товарных) ценностей (в настоящее время запрет на такое совмещение отсутствует). Причем важно, чтобы факт исполнения двух разных трудовых функций был официально закреплен за работником (например, в трудовом договоре или допсоглашении).

Что касается увольнения по п. 7.1 ч. 1 ст. 81 ТК РФ, то оно применимо исключительно к работникам, должности которых обозначены в соответствующих нормативных актах (например, в законах «О противодействии коррупции» от 25.12.2008 № 273-ФЗ, «О государственной…» от 27.07.2004 № 79-ФЗ).

О нюансах проведения процедуры читайте в статье «Увольнение по утрате доверия — особенности процедуры».

Принятие необоснованного решения — основание для увольнения главбуха

Как же уволить главного бухгалтера за недоверие? Ввиду отсутствия в законодательстве возможности увольнения главбуха за недоверие, наниматель может расторгнуть трудовой контракт с ним по иному основанию — принятие главбухом решения, приведшего к нарушению сохранности имущества, его неправомерному использованию или иному ущербу имуществу компании (п. 9 ч. 1 ст. 81 ТК РФ).

Для увольнения сотрудника по этому основанию необходимо наличие совокупности условий (п. 48 постановления № 2):

- Негативные последствия должны наступить именно в результате принятого специалистом решения.

Обратите внимание! Исходя из буквального толкования данной нормы, уволить главбуха в случае его бездействия (непринятия решения) по рассматриваемому основанию нельзя.

- Последствий можно было избежать, если бы было принято иное решение.

- Доказана виновность главбуха. Так как увольнение по данному основанию — это дисциплинарное взыскание, применить его можно, только если установлена вина специалиста. Наличие вины означает, что он знал или должен был знать о возможных последствиях своего решения. Проводя служебное расследование, нужно истребовать у сотрудника письменное объяснение (ст. 193 ТК РФ).

Приказ об увольнении издается на основании собранных документов, подтверждающих наступление негативных последствий и причинно-следственную связь между ними и решением бухгалтера (определение Мосгорсуда от 18.01.2011 по делу № 33-807).

Передача дел при смене главного бухгалтера

Обязанность увольняющегося работника сдавать дела и составлять отчеты о проделанной работе трудовым законодательством РФ не установлена. Поэтому крайне важно закрепить вопросы, связанные с данной процедурой, в локальном нормативном акте компании. При разработке такого документа в качестве примера можно использовать «Инструкцию о порядке приема-сдачи дел главными бухгалтерами (старшими бухгалтерами на правах главных бухгалтеров)…», утв. Минздравом СССР 28.05.1979 № 25-12/38.

Читайте также: Как оформить и передать личные дела на хранение в архив

Также обязанность по сдаче и приему дел целесообразно предусмотреть в трудовом договоре и должностной инструкции главного бухгалтера (см. статью «Передача дел и другие нюансы при увольнении главного бухгалтера»).

Распорядительным документом для процедуры передачи дел при смене главного бухгалтера выступает приказ руководителя. В нем указываются:

- основание издания приказа (увольнение главбуха);

- сотрудник, принимающий дела (новый бухгалтер, руководитель, иной сотрудник);

- прочие лица, участвующие в передаче дел (например, аудиторы);

- сроки проведения процедуры;

- порядок проведения и оформления процедуры сдачи и приема дел (если он не установлен локальным актом).

Нужна ли инвентаризация при увольнении главбуха?

Смена руководства бухгалтерией может сопровождаться инвентаризацией и аудитом активов и пассивов компании. Инвентаризация осуществляется, если:

- так определено работодателем (в локальном акте или приказе, п. 3 ст. 11 закона № 402-ФЗ);

- на главбуха трудовым контрактом или соглашением возложена материальная ответственность (ст. 243 ТК РФ, абз. 4 п. 1.5 Методических указаний по инвентаризации…, утв. приказом Минфина России от 13.06.1995 № 49).

Еще больше подробностей и образец передаточного документа читайте в системе Консультант Плюс (готовое решение «Как организовать передачу дел главного бухгалтера»). Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить его бесплатно на 2 дня.

Как и когда уволенный главный бухгалтер должен передать дела

Довольно часто можно встретить разногласия относительно данного вопроса. В Интернете обычно пытаются найти информацию о нормативной базе, какие документы подлежат оформлению, какие могут быть последствия и многое другое.

Следует отметить, что процесс приема и передачи дел в той ситуации, когда меняется главный бухгалтер, не зарегистрирован ни в одном нормативном акте. Из этого следует, что руководитель организации имеет право установить свои правила относительно данной процедуры и прописать их в местном положении.

Для того чтобы минимизировать риски негативных последствий, после того как работодатель уволил главного бухгалтера, ему нужно контролировать процесс передачи дел новому сотруднику. Данная процедура происходит поэтапно. Чтобы грамотно передать полномочия главного бухгалтера, необходимо придерживаться следующего алгоритма.

Этап 1. Ознакомить с должностной инструкцией нового главного бухгалтера.

Заступающий на должность специалист обязан четко ориентироваться в своих служебных обязанностях, чтобы наилучшим образом организовать свою деятельность и определить, на каких деталях стоит сконцентрировать особое внимание в процессе приема дел от предыдущего работника.

Новый главбух внимательно изучает должностную инструкцию.

Этап 2. Ознакомить нового главного бухгалтера с приказом о передаче дел.

Переход полномочий осуществляется на основании письменного распоряжения директора предприятия.

В данном документе следует указать фамилию, имя, отчество нового работника, нанимаемого на должность главного бухгалтера; лица, которое передает полномочия; а также других сотрудников, задействованных в этом процессе (руководитель, аудитор, секретарь и т. д.).

В приказе должны отражаться:

- Причина данной процедуры (расторжение трудовых соглашений с главным бухгалтером);

- Сроки проведения приема-передачи полномочий. В том случае, когда главного бухгалтера увольняют по статье 80 ТК РФ (по собственному желанию), на эту процедуру отводят две недели;

- Список членов комиссии и ее председателя, которые контролируют данный процесс;

- Фамилия, имя и отчество предыдущего специалиста, а также Ф. И. О. нового работника, который был нанят на должность главного бухгалтера;

- Срок, в течение которого происходит прием и передача дел.

Комиссия необходима в том случае, когда передают большой объем документов. Ее членами, как правило, являются специалисты бухгалтерии предприятия, службы безопасности, а также сотрудники, осуществляющие внутренний контроль (аудит). Если создают комиссию, то ответственность за данную процедуру будет возлагаться на ее председателя.

Читайте материал по теме: Как осуществить восстановление бухучета

Этап 3. Проведение инвентаризации обязательств и имущества.

Перед тем как уволить главного бухгалтера, необходимо провести имущественную инвентаризацию. Проверке подлежат товары, материалы, основные средства, касса, расчеты с дебиторами и кредиторами. Результат инвентаризации прикладывается к акту о приеме-передаче полномочий.

Этап 4. Проверка новым бухгалтером текущего положения дел.

Сначала необходимо провести ревизию наличия:

- Учредительных и регистрационных документов;

- Учетной политики;

- Договоров с поставщиками и другими контрагентами, актов, накладных и прочих первичных учетных документов;

- Регистров бухучета;

- Отчетов во внебюджетные фонды;

- Бухгалтерских справок;

- Актов налоговых органов, касающихся проводимых проверок;

- Бухгалтерской (финансовой) и налоговой отчетности;

- Инвентаризационных описей;

- Кассовых документов, выписок из банков и платежных поручений;

- Кадровых документов, отчетности, подтверждающей задолженность по зарплате и налоговым вычетам по НДФЛ;

- Должностных инструкций работников бухгалтерии;

- Списка лиц, которые имеют право подписи на первичных документах;

- Других актов, связанных с компанией, а также бухгалтерским и налоговым учетом.

Передаваемый список документов обязательно подшивают. Возникают ситуации, когда не вся отчетность есть в наличии. Тогда делают соответствующую отметку в акте приема-передачи и составляют опись имеющейся документации.

Предварительно следует изучить имеющуюся политику бухгалтерского и налогового учета за два предыдущих года и на текущий период времени (данные документы могут подлежать выездной проверке согласно п. 4 ст. 89 НК РФ).

Также необходимо проконтролировать, чтобы бухгалтерская и налоговая документация соответствовала учетной политике. Например, обратите внимание на создание резервов, насколько грамотно сформирован финансовый результат и прочее.

Также проконтролируйте, чтобы данные отчетов соответствовали показателям, указанным в бухгалтерском учете.

Более того, проверьте, правильно ли начисляются налоги и взносы, заполняются декларации и проводятся расчеты.

Затем необходимо тщательно просмотреть первичные документы. Проверьте правильность и своевременность занесения данных в бухгалтерский и налоговый учет.

Безусловно, внимательно изучить огромное количество первичной документации новому сотруднику просто невозможно.

В таком случае рекомендуется выборочно проверить некоторые первичные документы, верно ли заполнены реквизиты, отражены данные в бухгалтерском и налоговом учете.

В качестве основного критерия частичного осмотра можно использовать крупные суммы денежных средств, предназначенных для проведения хозяйственных операций.

Также новому главному бухгалтеру следует изучить аудиторские заключения, акты и решения, принятые в результате проведенных проверок. Таким образом, он будет иметь представление об ошибках и недочетах работы прежнего специалиста, которые были выявлены контролирующими органами.

Этап 5. Передача документов.

Когда главного бухгалтера увольняют, он должен передать новому сотруднику следующие бумаги.

- Пакет учредительных и регистрационных документов, состоящий из:

- устава, учредительного договора;

- выписки из ЕГРЮЛ;

- свидетельства о регистрации;

- свидетельства, подтверждающего постановку на учет в налоговую инспекцию;

- документа о постановке на учет в Пенсионный фонд и Фонд социального страхования.

- Пакет документов об организации бухгалтерского учета, состоящий из:

- учетной политики по бухучету;

- плана счетов бухгалтерского учета;

- политики по налоговому учету;

- должностных инструкций для специалистов бухгалтерии.

- Документация, касающаяся бухгалтерского и налогового учета, которая состоит из:

- оборотно-сальдовых ведомостей по всем счетам бухгалтерского учета;

- регистров бухгалтерского и налогового учета по каждому счету.

- Бухгалтерские, финансовые и налоговые отчеты, состоящие из:

- деклараций и расчетов по налогам;

- книг, в которых зафиксированы покупки и продажи;

- бухгалтерской отчетности;

- журнала учета полученных и выставленных счетов-фактур.

- Документы, касающиеся инвентаризации, которые состоят из:

- приказа о проведении процедуры инвентаризации;

- описей (актов) и сличительных ведомостей.

- Документация, касающаяся взаимодействия с налоговыми органами, состоящая из:

- актов налоговой проверки;

- сверочных ведомостей с фискальными органами.

- Документы, имеющие отношение к учету основных средств, состоящие из:

- приказа о назначении комиссии для приема средств;

- инвентарных карточек (по форме № ОС-6);

- актов приемки-передачи данных средств с помощью формы № ОС-1;

- актов, подтверждающих списание определенной денежной суммы.

- Документация, относящаяся к учету товарных и материальных ценностей, которая состоит из:

- приходных ордеров по форме № М-4;

- карточек учета материалов;

- требований-накладных по форме № М-11.

- Документация, касающаяся учета материальных средств, которая состоит из:

- кассовой книги, приходных и расходных кассовых ордеров;

- платежных поручений;

- выписок банков, подтверждающих состояние расчетных счетов;

- журнала кассира-оператора и Z-отчетов.

- Пакет документов по учету труда и зарплаты, состоящий из:

- трудовых договоров;

- приказов о приеме на работу, а также увольнении и назначении премии;

- штатного расписания;

- табелей учета рабочего времени;

- расчетно-платежных ведомостей.

- Документация, касающаяся расчетов с подотчетными лицами, которая представлена:

- авансовыми отчетами.

- Пакет документов, касающийся учета расчетов с контрагентами, который состоит из:

- сверочных актов с дебиторами и кредиторами;

- договоров с поставщиками и клиентами;

- товарных накладных, актов выполненных работ и оказанных услуг.

- Прочие документы, представленные:

- бухгалтерскими справками;

- первичными документами по учету займов, материальных вложений;

- путевыми листами;

- бланками строгой отчетности;

- доверенностями;

- другой документацией.

Этап 6. Пояснения бывшего главного бухгалтера.

Уволившийся специалист поясняет новому сотруднику, как проводить бухгалтерский и налоговый учет, уточняет алгоритм действий по отношению к другим отделам и подразделениям организации, а также аудиторской компании и налоговой службе.

Читайте материал по теме: Особенности выездной налоговой проверки

Этап 7. Составить и подписать акт о передаче и приеме дел.

Процесс передачи дел фиксируется в специальном акте. Туда заносят все ключевые моменты, отражающие состояние учета на момент его приема новым главным бухгалтером, а также указывают дополнительную информацию, собранную и обработанную во время данной процедуры.

Этот протокол составляют в свободной форме, поскольку не существует нормативных документов, регулирующих механизм перехода полномочий.

Обязательные моменты, которые отмечают в акте приема-передачи дел:

- Фамилия, имя и отчество уволившегося специалиста и нового главного бухгалтера;

- Дата передачи дел;

- Период времени, в течение которого происходила данная процедура;

- Дата и номер приказа, являющегося основанием для проведения приема-передачи дел;

- Наименование передаваемых документов и их количество (к примеру, дела, папки, подшивки);

- Серии и номера чистых чековых книжек;

- Отсутствующая или утерянная документация;

- Полный перечень ошибок, нарушений, недочетов, недостатков, которые были обнаружены во время передачи дел и в оформлении отчетности;

- Печати и штампы (обязательно указать их количество);

- Аудиторское заключение, подтверждающее достоверность бухгалтерского и финансового отчета;

- Описание характеристики бухгалтерского и налогового учета.

Документ, отражающий особенности бухгалтерского и налогового учета, состоит из следующих разделов.

Организация бухгалтерского учета

Анализ учетной политики компании. Как правило, указывают организационную структуру бухгалтерской службы, количество персонала, особенности распределения трудовых обязанностей между работниками, а также квалификацию специалистов.

Учет денежных средств

В данном разделе описываются: кассир (если он есть), соглашение о полной материальной ответственности, ККТ и вся сопутствующая документация, контрольные ленты и журнал кассира-оператора, результаты инвентаризации, бланки строгой отчетности и чековые книжки. Отмечают, соблюдаются ли условия хранения и учета наличных денег и ценных документов.

Также к этому пункту относятся все счета, открытые в банковских отделениях, остаточные суммы и сверка с данными текущих счетов и последними выписками из банка.

Учет основных средств и нематериальных активов

Этот раздел отражает информацию после проверки учетной системы активов, а также документирование процедуры их постановки на учет, начисления амортизации, прочие детали.

Учет материально-производственных запасов (к ним относятся товары, готовая продукция и сырье)

Этот блок содержит показатели учета всего материально-производственного запаса и результаты сверки полученных данных с фактическим наличием ценностей.

Для этого указывают итоги инвентаризации, а также отмечаются действия, предпринятые для устранения обнаруженных расхождений (здесь подразумеваются недостача или излишки).

Также в данный раздел помещается информация, касающаяся договоров о полной материальной ответственности специалистов, работающих на складе.

Состояние учета на других участках

В разделе описывают финансовые вклады, доходные инвестиции в материальные ценности, займы и кредиты, расчеты по дивидендам, резервный и добавочный капитал и прочее, также отмечают, соответствует ли порядок учета законодательству.

Состояние учета расчетов с контрагентами, налоговыми органами, государственными внебюджетными фондами, работниками организации

Этот раздел содержит информацию о проверенных данных, касающихся суммы кредиторской, дебиторской и просроченной задолженности, также указывают остатки подотчетной суммы, акты сверок взаиморасчетов с дебиторами и кредиторами, результаты инвентаризации и сверочные акты с налоговыми органами.

В этом блоке оценивают уровень качества претензионной работы, состояние расчетов с фискальной службой и государственными внебюджетными организациями.

В соответствии с расчетами со специалистами компании указывают данные о трудовых договорах, анализируют персонифицированный учет и задолженности по заработной плате.

Бухгалтерская (финансовая) отчетность

Этот раздел содержит информацию о расхождениях между показателями бухгалтерского и налогового отчетов с данными учета и записку уволившегося специалиста, поясняющую причины таких погрешностей.

Хранение документов

Здесь указывают алгоритм составления описей дел и их последующей передачи в архив, соблюдение компанией правил хранения и уничтожения материалов.

Перечень первичных учетных документов, регистров бухгалтерского и налогового учета, переданных по описи

В данном разделе указывают остаточный баланс, руководствуясь оборотно-сальдовой ведомостью, которую подписывает уволившийся главный бухгалтер.

Вышеупомянутый документ, который также заверяется руководителем, служит подтверждением входящих остатков.

Акт приема-передачи дел составляют обычно в двух экземплярах, один из них остается на предприятии, а другой – у уволившегося сотрудника.

Данный документ подписывают все участники процесса (новый главный бухгалтер, принимающий дела; прежний специалист, который их передает; все члены и председатель комиссии), затем его утверждает руководитель компании.

Читайте материал по теме: Как принять на работу сотрудника и не допустить ошибок