Плательщики упрощённой системы налогообложения сдают всего одну декларацию в год. Организации на УСН должны отчитаться не позднее 31 марта года, следующего за отчётным. Для индивидуальных предпринимателей декларационная кампания длится дольше, крайний срок сдачи – 30 апреля.

Отчитаться за 2021 год надо всем, кто подавал заявление о переходе на упрощённый режим. Если индивидуальный предприниматель не ведёт деятельность в рамках УСН, совмещая этот режим с другой системой налогообложения, то декларация будет нулевой.

Обратите внимание: ИП из пострадавших отраслей, которые получили освобождение от уплаты авансов за 2 квартал 2021 года, должны отражать в декларации все полученные доходы и исчисленные авансовые платежи.

Бесплатная консультация по налогам

- Бланк декларации по УСН

- Налоговая декларация УСН в 2021 году

- Куда сдавать декларацию

- Сроки сдачи декларации по УСН

- Способы сдачи отчетности

- Структура декларации

- Инструкция по заполнению декларации УСН

- Штраф за несдачу декларации УСН

- Программы для подготовки отчета

- Оставить комментарий Отменить ответ

- Какие сведения отражают в декларации УСН

- Регламентные документы

- Срок сдачи декларации по УСН

- Требования к оформлению декларации

- Основные правила заполнения декларации

- Примеры заполнения декларации УСН Доходы для ИП

Бланк декларации по УСН

Декларация УСН за 2021 год для плательщиков этого льготного режима утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/[email protected]

Обратите внимание: приказом от 25.12.2020 № ЕД-7-3/[email protected] ФНС утвердила новую форму декларации, которая применяется к отчётности уже за 2021 год! А за 2021 год отчитываться надо по старой форме.

Всего в бланке предусмотрено 8 страниц, но для разных объектов налогообложения заполняются разные страницы. В этой статье мы разберём заполнение только объекта «Доходы», как наиболее популярного варианта.

Подготовить декларацию УСН онлайн

Заполненная налоговая декларация по УСН Доходы будет включать в себя следующие страницы:

- титульный лист;

- раздел 1.1;

- раздел 2.1.1;

- раздел 2.1.2, если упрощенец платит торговый сбор

- раздел 3, если получено целевое финансирование (см. пункты 1 и 2 статьи 251 НК РФ).

Разделы 1.2 и 2.2 предназначены только для объекта «Доходы минус расходы», поэтому плательщики УСН 6% их не заполняют и к декларации не прикладывают.

Получается, что если индивидуальный предприниматель на УСН Доходы не платил торговый сбор и не получал целевые средства, то заполнить ему надо всего 3 страницы: титульный лист, разделы 1.1 и 2.1.1.

Налоговая декларация УСН в 2021 году

Главная / Налоговые декларации

Оглавление:

1. Место и сроки сдачи декларации по УСН

2. Способы сдачи отчетности

3. Структура декларации

4. Инструкция по заполнению декларации УСН

5. Штраф за несдачу декларации УСН

6. Программы для подготовки отчета

Декларация УСН – ежегодная налоговая отчетность, которую должны представлять хозяйствующие субъекты, применяющие упрощенный режим налогообложения.

Форма декларации КНД 1152017 утверждена приказом ФНС от 26.02.2016 № ММВ-7-3/[email protected]

Скачать бланк декларации

Образцы декларации по УСН: “доходы” или “доходы – расходы”

Образец нулевой декларации УСН

Куда сдавать декларацию

Организации подают отчетность по месту своего нахождения (юридическому адресу), индивидуальные предприниматели – по месту проживания.

При этом юрлица, которые имеют обособленные подразделения, включают сведения по подразделениям в свою декларацию по УСН. Отдельный отчет по ОП подавать не нужно.

Сроки сдачи декларации по УСН

Налоговый период по УСН – календарный год. Отчетными периодами являются: 1 кв., полугодие, 9 мес.

Декларация сдается по итогам налогового периода.

При этом хозяйствующие субъекты представляют отчет в следующие сроки:

СубъектПоследний день подачи декларации УСНЮрлица31 марта года, следующего за истекшим налоговым периодомИП30 апреля года, идущего за окончанием налогового периода

Если последний день подачи декларации выпадает на выходной (праздник), то крайний срок представления отчета переносится на ближайший рабочий день. Таким образом:

- За 2021 год юрлицам нужно отчитаться до 2 апреля (включительно) 2021, ИП – не позже 30.04.2021.

- За 2021 год: фирмам – не позже 1 апреля 2021, ИП – не позднее 30 апреля 2021.

Если налогоплательщик перестал соответствовать условиям применения упрощенного режима, отчетность представляется до 25 числа месяца, идущего за отчетным периодом, в котором право на упрощенку было утеряно.

Гражданин, закрывающий ИП, сдает отчет не позднее 25 числа месяца, идущего за месяцем, в котором была сделана запись о прекращении деятельности в статусе ИП в ЕГРИП или до даты снятия с налогового учета (если таковы требования местной ИНФС).

При ликвидации организации отчет по УСН представляется вместе с промежуточным или окончательным ликвидационным балансом.

Датой сдачи отчета по УСН признается:

- При сдаче в налоговые органы лично или через уполномоченного представителя — дата подачи;

- При отправке через отделение почтовой связи — дата на штампе почтового отправления;

- При передаче по каналам ТКС (через Интернет) — дата, указанная в подтверждении оператора ЭДО.

Способы сдачи отчетности

Подать декларацию можно следующими способами:

1) Распечатанную (заполненную вручную) на бумаге – лично, через уполномоченное лицо (при обязательном представлении доверенности: нотариальной – для представителя ИП, обычной – для представителя юрлица) или почтовым отправлением (с описью вложения).

Налоговая отчетность на бумаге представляется:

- в 2 экз. – при сдаче в ИФНС;

- в 1 экз. – при пересылке через Почту России.

Примечание: некоторые инспекции принимают декларацию на бумаге только с приложением дублирующего файла на флеш-накопителе.

2) В электронном виде через интернет: непосредственно на сайте ФНС или через оператора ЭДО.

Структура декларации

Налоговая отчетность по УСН включает в себя:

- титульный лист;

- раздел 1.1, который содержит суммы единого налога по УСН (авансового платежа по налогу), подлежащие уплате (уменьшению) в связи с использованием упрощенного режима (объект «доходы»), на основании сведений хозяйствующего субъекта;

- раздел 1.2, в который записываются суммы ЕН (аванса) и минимального налога к уплате (уменьшению) по УСН (объект «доходы минус расходы»);

- раздел 2.1.1 – предназначен для расчета суммы ЕН по УСН «доходы»;

- раздел 2.1.2, в котором указывается сумма торгового сбора, уменьшающая ЕН при УСН «доходы»;

- раздел 2.2 – включает расчет ЕН по УСН «доходы минус расходы»;

- раздел 3 – здесь отражаются данные о средствах, поступивших в рамках целевого финансирования и благотворительной деятельности.

Состав представляемой декларации зависит от выбранного объекта налогообложения:

НалогоплательщикиКакие разделы представляютсяВсе организации (ИП) независимо от объекта налогообложенияТитульный листСубъекты, выбравшие в качестве объекта УСН «доходы»Разделы: 1.1; 2.1.1 и 2.1.2 (только если организация (ИП) является плательщиком торгового сбора)Субъекты, применяющие УСН «доходы за минусом расходов»Разделы: 1.2 и 2.2Субъекты, получившие целевые средства, независимо от объекта налогообложенияРаздел 3 (обычно у коммерческих фирм и ИП в состав декларации не включается)

При этом сначала рассчитываются и отражаются суммовые показатели раздела 2.1 (2.2), а затем на основании этих показателей заполняется раздел 1.1 (1.2).

Следует отметить, что в разделах декларации нужно отражать только начисленные суммы налога, уплаченные суммы ЕН в отчете не указываются.

Инструкция по заполнению декларации УСН

Порядок заполнения декларации (далее – Порядок) содержится в Приложении № 3 к приказу ФНС от 26.02.2016 № ММВ-7-3/[email protected]

Общие требования

1. Суммовые показатели, указываемые в декларации, округляются до целых рублей согласно математическим правилам округления.

2. При заполнении декларации ручным способом разрешается использовать чернила фиолетового (черного, синего) цвета.

3. При формировании отчетности запрещается:

- скреплять листы при помощи степлера;

- вносить исправления, в т. ч. с использованием белого корректора или другого средства;

- распечатывать страницы отчета с двух сторон.

4. Страницы нумеруются в сквозном порядке независимо от состава декларации следующим образом: «001», «002», «003» и т. д.

5. Для каждой отдельной строки отчета предусмотрено определенное количество знакомест, при этом в одну строку заносится только один показатель.

Для записи десятичной дроби (процентные ставки налога) предусмотрены поля, разделенные символом «точка».

6. Числовые, текстовые и кодовые показатели записываются в форму слева направо, с крайней левой ячейки. При использовании программных средств для оформления отчета значения числовых показателей выравниваются по последнему правому знакоместу.

7. Текстовая информация записывается в поля документа заглавными буквами. Если документ заполняется с помощью ПО, следует применять шрифт Courier New (высотой 16 – 18 пунктов).

8. Если после записи показателя в строке остались пустые ячейки, в них проставляются прочерки (например: ИНН организации указывается в следующем формате: «1356785795–»).

9. В случае отсутствия каких-либо показателей пустые строки также прочеркиваются. При этом если отчетность оформлена с помощью ПО, то при распечатке могут отсутствовать границы ячеек и прочерки в пустых знакоместах.

10. Налоговая отчетность, сформированная через ПО, может быть распечатана как машиночитаемый бланк, содержащий двумерный штрих-код.

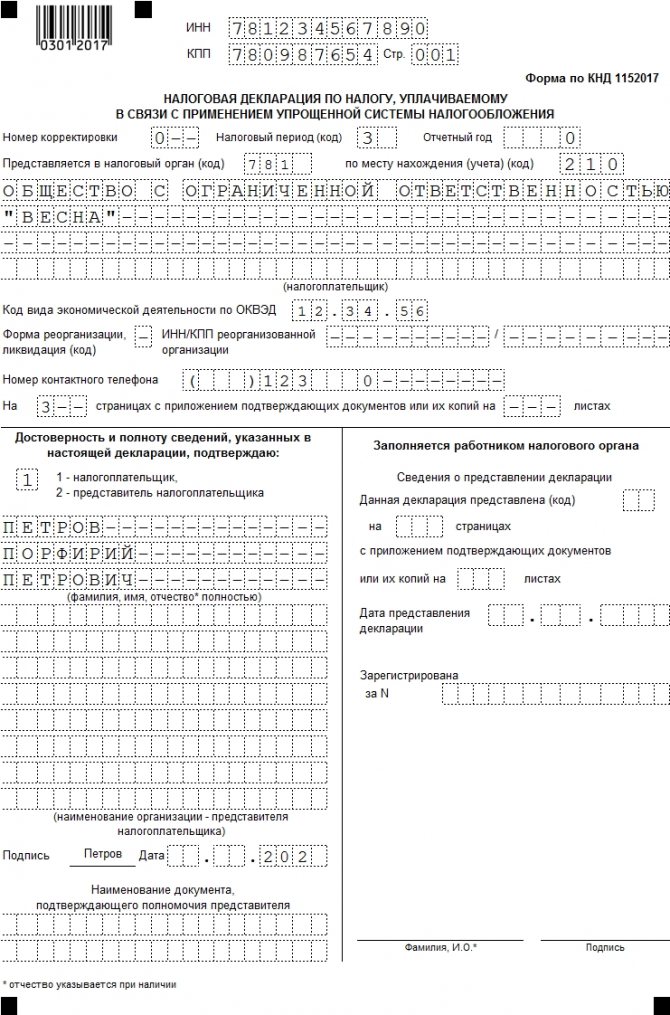

Титульный лист

1. Данные на титульном листе заполняются организацией (ИП), кроме блока «Заполняется работником ИФНС».

2. ИНН / КПП. Указываются соответствующие коды. ИП заполняют только ИНН (код КПП предпринимателям не присваивается).

3. Номер корректирующего отчета. Если отчетность сдается впервые – нужно записать код: «0–». При подаче уточненной декларации заполняется порядковый номер корректировки: «1–», «2–» и т. д.

4. Налоговый период. Указывается период, за который сдается отчет:

КодПериод34ГодПоследний налоговый период:50 при ликвидации (реорганизации) организации

при закрытии ИП

95при переходе на другой налоговый режим96 при прекращении предпринимательской деятельности

при закрытии деятельности на УСН

5. Отчетный год. Заполняется год, за который сдается декларация.

6. Код инспекции. Заполняется четырехзначный код инспекции, в которую представляется документ.

7. Код по месту учета. Указывается код места представления документа:

КодНаименование120По месту жительства ИП210По месту нахождения российского юрлица215По месту нахождения правопреемника, не относящегося к крупнейшим налогоплательщикам

8. Ниже заполняется полное наименование юрлица или ФИО ИП (построчно).

9. Затем заносится код ОКВЭД из классификатора ОКВЭД2.

10. Код ликвидации (реорганизации) и ИНН/КПП ликвидированного (реорганизованного) юрлица. Эти поля заполняются только в случаях ликвидации (реорганизации) юрлица согласно Приложению № 3 к Порядку:

КодНаименование 1Преобразование 2Слияние 3Разделение 5Присоединение 6Разделение с одновременным присоединением 0Ликвидация

11. Далее указывается контактный телефон налогоплательщика.

12. Указывается количество страниц представляемой отчетности и количество страниц приложений к декларации.

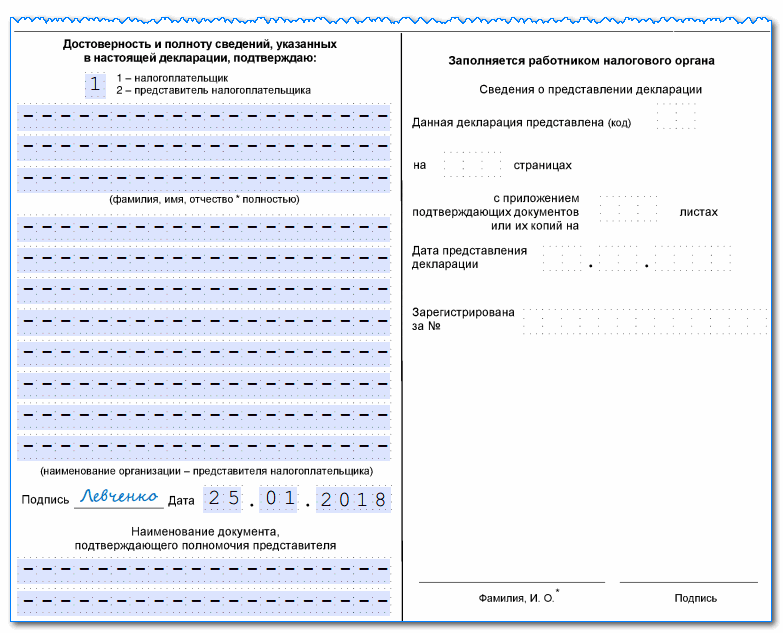

13. Поле «Подтверждение достоверности сведений». Заносится код физлица, представляющего налоговую отчетность:

- 1 – если декларацию сдает налогоплательщик;

- 2 – если документ передается через уполномоченного представителя.

Поля ФИО, подпись, дата заполняются в следующем порядке:

Кто сдает декларациюКакие данные указываютсяИПрасписывается и проставляет дату подписания декларации, ФИО не заполняетОрганизациязаполняется ФИО руководителя юрлица, ставится дата и подписьПредставитель – физлицоуказывается ФИО представителя, дата и подпись, ниже заполняются реквизиты доверенности или иного документа, подтверждающего полномочия представителяПредставитель – юрлицосначала указывается ФИО уполномоченного лица фирмы-представителя, далее заносится наименование самой фирмы-представителя, ставится подпись, дата и реквизиты подтверждающего документа о полномочиях физлица, сдающего отчет

Примечание: если физлицо не подписывает декларацию, а просто сдает ее в ИФНС по поручению субъекта, ФИО такого лица на титульном листе указывать не нужно.

Раздел 2.1.1

Данный раздел оформляется только хозяйствующими субъектами, применяющими УСН «доходы».

Код строкиСодержание 102Следует указать признак плательщика:

«1» – для организации (ИП), производящих выплаты вознаграждений физлицам;

«2» – для ИП без работников

110-113Записываются суммы доходов, полученных налогоплательщиком, нарастающим итогом за 1 кв., полугодие, 9 мес., год.

Порядок определения доходов утвержден в ст. 346.15 НК РФ.

Если декларация представляется в связи с прекращением деятельности или потерей права на УСН (до окончания налогового периода), показатель за последний рабочий отчетный период (отраженный в строках: 110, 111, 112) дублируется по строке 113.

120-123Указывается налоговая ставка в процентах, построчно: за 1 кв., полугодие, 9 мес., год.

При подаче декларации до окончания календарного года ставка налога, указанная за последний период ведения деятельности (из строк: 120, 121, 122), дублируется по строке 123.130-133Отражаются авансовые платежи по ЕН и сумма налога за календарный год по следующим формулам:130Строка 130 = строка 110 * строка 120 / 100131Строка 131 = строка 111 * строка 121 / 100132Строка 132 = строка 112 * строка 122 / 100 133Строка 133 = строка 113 * строка 123 / 100.

При сдаче отчетности до окончания года значение показателя за последний рабочий отчетный период (из строк: 130, 131, 132) повторяется по строке 133. 140-143Заполняются нарастающим итогом суммы страховых взносов и выплаченных наемному персоналу пособий (в соответствии с п. 3.1 ст. 346.21), на которые субъект имеет право уменьшить суммы авансов по ЕН (сумму единого налога), начисленные за отчетный (налоговый) период.

При этом налогоплательщики, указавшие по строке 102:

«1» – могут уменьшить сумму авансов по ЕН (налога) не более чем на 50%, т. е. показатели строк 140-143 не могут составлять больше 1/2 от показателей строк 130-133 соответственно;

«2» – могут уменьшить сумму авансов по ЕН (налога) на всю сумму уплаченных взносов, при этом показатели строк 140-143 не должны превышать показатели строк 130-133.

При сдаче отчетности до окончания года значение показателя за последний рабочий отчетный период (из строк: 140, 141, 142) повторяется по строке 143.

Раздел 2.1.2

Этот раздел формируют только субъекты, применяющие УСН «доходы» и являющиеся плательщиками торгового сбора.

Потребность в отдельном разделе связана с тем, что вычитать сумму торгового сбора разрешается только из доходов, полученных от деятельности, которая этим сбором непосредственно облагается.

Следовательно, если у налогоплательщика есть виды деятельности, которые под торговый сбор не попадают, то доход от них в данный раздел не включается.

Раздел состоит из двух листов.

Первый лист заполняется аналогично разделу 2.1.1:

Код строкиСодержание 110-113Заполняются нарастающим итогом (построчно: за 1 кв., полугодие, 9 мес. и год) суммы доходов от деятельности, облагаемой торговым сбором.

Если другого вида деятельности, кроме торговли, субъект не ведет, дублируются данные строк 110-113 раздела 2.1.1130-133Рассчитывается сумма авансового платежа по ЕН (сумма налога):130Строка 130 = строка 110 * строка 120 раздела 2.1.1 / 100131Строка 131 = строка 111 * строка 121 раздела 2.1.1 / 100132Строка 132 = строка 112 * строка 122 раздела 2.1.1 / 100133Строка 133 = строка 113 * строка 123 раздела 2.1.1 / 100 140-143Указываются нарастающим итогом суммы страховых платежей (только по работникам, занятым в торговой деятельности), уменьшающие авансы по ЕН (налог), в соответствии с п. 3.1 ст. 346.21

Если другой деятельности, кроме торговли, организация (ИП) не ведет, дублируются сведения, отраженные по строкам 140-143 раздела 2.1.1

При этом порядок заполнения строк 140-143 раздела 2.1.2. (в зависимости от признака налогоплательщика) полностью соответствует порядку заполнения строк 140-143 раздела 2.1.1

Второй лист раздела формируется в следующем порядке:

Код строкиСодержание150-153Заполняются нарастающим итогом суммы торгового сбора, которые налогоплательщик по факту уплатил в течение налогового (отчетного) периода 160-163Указываются суммы сбора, на которые можно уменьшить суммы авансов по ЕН (налога).

Торговый сбор может уменьшать начисленные авансы по ЕН (налог) до нуля.

Для того, чтобы рассчитать размер сбора, уменьшающего налог, нужно из показателей строк 130-133 вычесть соответствующие показатели строк 140-143, при этом:

- если полученные результаты больше или равны значениям, указанным в соответствующих строках 150-153, то в строки 160-163 нужно записать данные строк 150-153;

- если же результаты меньше, то в строки 160-163 нужно записать результат вычитания строк 130-133 и 140-143.

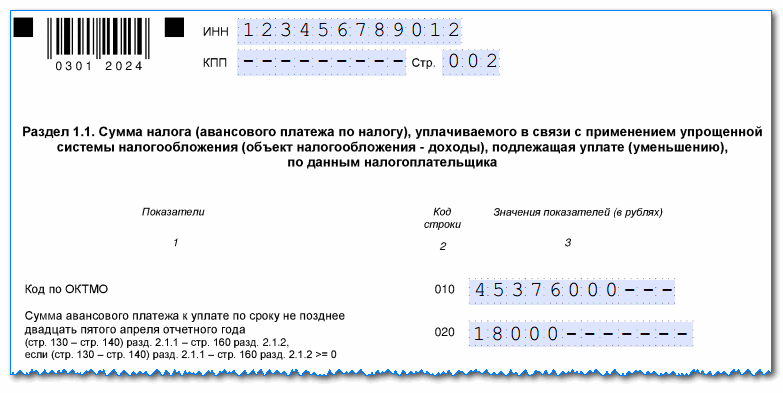

Раздел 1.1

Заполняется только налогоплательщиками на УСН «доходы». Формируется на основании данных, отраженных в разделах 2.1.1 и 2.1.2.

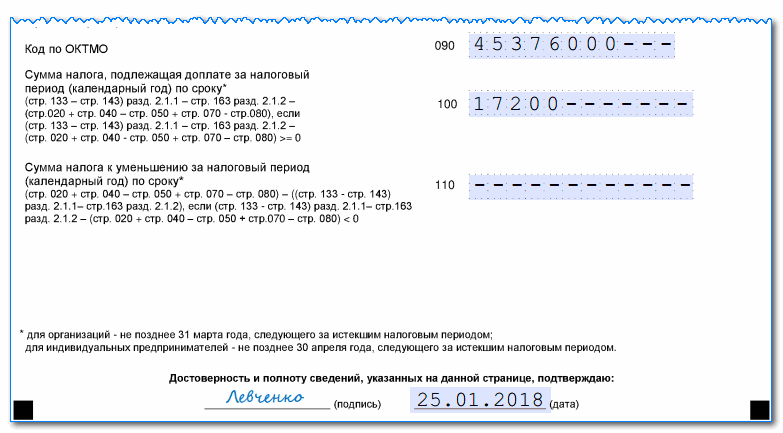

Код строкиСодержание 010, 030, 060, 090Указывается ОКТМО места постановки на учет юрлица или места жительства ИП.

Если в течение календарного года код ОКТМО не менялся, достаточно заполнить только строку 010. В остальных строках ставятся прочерки.

Если ОКТМО состоит из 8 знаков, то оставшиеся три ячейки также прочеркиваются (например: «25896374—»)

020Заполняется сумма авансового платежа по ЕН к уплате не позднее 25 апреля отчетного года.

Для расчета суммы аванса используются данные разделов 2.1.1 и 2.1.2.

Если хозяйствующий субъект не является плательщиком торгового сбора:

Строка 020 = строка 130 раздела 2.1.1 – строка 140 раздела 2.1.1.

Если налогоплательщик уплачивает торговый сбор:

Строка 020 = строка 130 раздела 2.1.1 – строка 140 раздела 2.1.1 – строка 160 раздела 2.1.2

Данный показатель указывается, если его значение ≥ 0.

040Заполняется сумма авансового платежа по ЕН к уплате не позднее 25 июля отчетного года.

При этом субъекты, не уплачивающие торговый сбор, рассчитывают данный показатель следующим образом:

Строка 040 = (строка 131 – строка 141) раздела 2.1.1 – строка 020,

Плательщики сбора производят расчет по другой формуле:

Строка 040 = (строка 131 – строка 141) раздела 2.1.1 – строка 161 раздела 2.1.2 – строка 020.

Данный показатель заполняется, если его значение ≥ 0.

Когда результат вычисления получается отрицательным, он отражается как налог к уменьшению (по строке 050), а не к уплате.

При этом показатель записывается в строку 050 без знака «минус»

050Указывается сумма аванса по ЕН к уменьшению не позднее 25 июля отчетного года. 070Заполняется сумма аванса по ЕН к уплате не позднее 25 октября отчетного года.

Расчет для неплательщиков сбора:

Строка 070 = (строка 132 – строка 142) раздела 2.1.1 – строка 020 – строка 040 + строка 050.

Расчет для плательщиков сбора:

Строка 070 = (строка 132 – строка 142) раздела 2.1.1 – строка 162 раздела 2.1.2 – строка 020 – строка 040 + строка 050.

Когда итог расчета отрицательный, он переносится в строку 080.

080Указывается сумма аванса по ЕН к уменьшению не позднее 25 октября отчетного года 100Отражается сумма ЕН к доплате за календарный год с учетом начисленных ранее авансовых платежей.

Для неплательщиков сбора:

Строка 100 = (строка 133 – строка 143) раздела 2.1.1 – строка 020 – строка 040 + строка 050 – строка 070 + строка 080.

Для плательщиков сбора:

Строка 100 = (строка 133 – строка 143) раздела 2.1.1 – строка 163 раздела 2.1.2 – строка 020 – строка 040 + строка 050 – строка 070 + строка 080.

Когда результат расчета отрицательный, он отражается по строке 110.

Примечание: согласно письму ФНС от 29.06.2017 № СД-4-3/[email protected], до внесения изменений в действующий бланк декларации УСН предприниматели, применяющие УСН (доходы) + ПСН и утратившие право на ПСН в течение налогового периода, уменьшают сумму налога по строке 100 на стоимость патента.

110Указывается сумма ЕН к уменьшению за налоговый период

Раздел 2.2

Формируется хозяйствующими субъектами, использующими УСН «доходы минус расходы».

Код строкиСодержание 210-213Записываются нарастающим итогом суммы доходов, которые получены субъектом за 1 кв., полугодие, 9 мес., год

Доходы определяются в соответствии со ст. 346.15 НК РФ.

Если декларация представляется в связи с прекращением деятельности или потерей права на УСН (до окончания налогового периода), сумма доходов, указанная за последний период ведения деятельности (из строк: 210, 211, 212), дублируется по строке 213

220-223Указываются нарастающим итогом суммы расходов, которые были произведены субъектом за 1 кв., полугодие, 9 мес., год.

Порядок определения расходов утвержден в ст. 346.16 НК РФ.

При подаче декларации до окончания календарного года сумма расходов, указанная за последний период ведения деятельности (из строк: 220, 221, 222), дублируется по строке 223

230Заполняется сумма убытка, полученная в предшествующие годы, на которую можно уменьшить налоговую базу за налоговый период240-243Вычисляется и отражается налоговая база как разность между полученными доходами и произведенными расходами: 240Строка 240 = строка 210 – строка 220,

При этом если результат расчета получился отрицательным, он переносится в строку 250 без знака «минус»241Строка 241 = строка 211 – строка 221, если итог < 0, то → строка 251242Строка 242 = строка 212 – строка 222, если итог < 0, то → строка 252 243Строка 243 = строка 213 – строка 223 – строка 230, если итог < 0, то → строка 253.

При подаче декларации до окончания календарного года значение строки 243 будет равно налоговой базе, указанной за последний период ведения деятельности (из строк: 240, 241, 242) за вычетом убытка из строки 230250-253Заполняются суммы убытка, полученные за 1 кв., полугодие, 9 мес. и год 260-263Построчно указываются налоговые ставки за 1 кв., полугодие, 9 мес., год, установленные законодательными актами региона, в котором налогоплательщик ведет деятельность на упрощенном режиме.

При подаче декларации до окончания календарного года ставка налога, указанная за последний период ведения деятельности (из строк: 260, 261, 262), дублируется по строке 263270-273Отражаются авансовые платежи по ЕН и сумма налога за календарный год по следующим формулам (если по итогам отчетных или налогового периодов получены убытки, данные показатели не заполняются):270Строка 270 = строка 240 * строка 260 / 100271Строка 271 = строка 241 * строка 261 / 100272Строка 272 = строка 242 * строка 262 / 100 273Строка 273 = строка 243 * строка 263 / 100.

При сдаче декларации до окончания года значение показателя, указанное за последний период ведения деятельности (из строк: 270, 271, 272), дублируется по строке 273 280Заносится сумма минимального налога, рассчитанная за налоговый период:

Строка 280 = строка 213 * 1 / 100.

Данная строка отчета подлежит заполнению в обязательном порядке, даже если налогоплательщик не должен платить минимальный налог по итогам календарного года

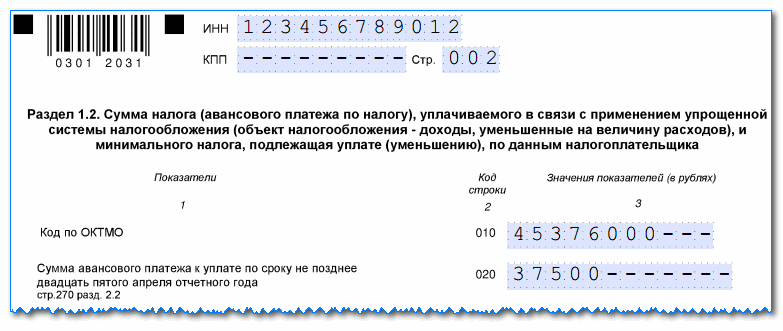

Раздел 1.2

Данный раздел заполняется плательщиками, применяющими УСН с объектом налогообложения «доходы, уменьшенные на расходы».

Раздел формируется на основании сведений, отраженных в разделе 2.2.

Код строкиСодержание 010, 030, 060, 090Указывается код ОКТМО места нахождения юрлица или места жительства ИП.

Если в течение налогового периода код ОКТМО не менялся, нужно заполнить только строку 010. В остальных строках ставятся прочерки.

Если ОКТМО состоит из 8 знаков, то оставшиеся три ячейки также прочеркиваются (например: «25896374—»)

020Заполняется сумма авансового платежа по ЕН к уплате не позднее 25 апреля отчетного года.

Строка 020 = строка 270 раздела 2.2 040Записывается сумма аванса по ЕН к уплате не позднее 25 июля отчетного года.

Строка 040 = строка 271 раздела 2.2 – строка 020,

Данный показатель заполняется, если его значение ≥ 0.

Когда результат вычисления получается отрицательным, он отражается как налог к уменьшению (по строке 050), а не к уплате.

При этом показатель записывается в строку 050 без знака «минус»

050Указывается сумма аванса по ЕН к уменьшению не позднее 25 июля отчетного года. 070Заполняется сумма аванса по ЕН к уплате не позднее 25 октября отчетного года.

Строка 070 = строка 272 раздела 2.2 – строка 020 – строка 040 + строка 050, если итог < 0, то → строка 080080Указывается сумма аванса по ЕН к уменьшению не позднее 25 октября отчетного года 100Отражается сумма ЕН к доплате за календарный год с учетом начисленных ранее авансовых платежей.

Строка 100 = строка 273 раздела 2.2 – строка 020 – строка 040 + строка 050 – строка 070 + строка 080.

Данный показатель заполняется, если итог ≥ 0 и строка 273 раздела 2.2 ≥ строке 280 раздела 2.2, если итог < 0, то → строка 110

Примечание: согласно письму ФНС от 29.06.2017 № СД-4-3/[email protected], до внесения изменений в действующий бланк декларации УСН предприниматели, применяющие УСН (доходы минус расходы) + ПСН и утратившие право на ПСН в течение налогового периода, уменьшают сумму налога по строке 100 на стоимость патента.

110Указывается сумма ЕН к уменьшению за налоговый период 120Заполняется сумма минимального налога к уплате за налоговый период.

Данный показатель формируется, если строка 280 раздела 2.2 > строки 273 раздела 2.2.

Строка 120 = строка 280 раздела 2.2 – строка 020 – строка 040 + строка 050 – строка 070 + строка 080.

Если итог < 0, то → строка 110.

Это значит, что налогоплательщик производит зачет уплаченных авансов по ЕН в счет минимального налога. В этом случае в инспекцию представляется заявление о зачете с приложением копий платежных поручений по выплаченным авансам.

Раздел 3

Данный раздел заполняется только теми налогоплательщиками, которые получали целевые средства (за исключением субсидий, выданных автономным учреждениям).

Виды целевого финансирования утверждены в п. 1, 2 ст. 251 НК РФ.

В данный раздел переносятся сведения из раздела 3 прошлого налогового периода о неизрасходованных целевых средствах, срок использования которых еще не истек, а также о средствах, срок использования для которых не устанавливается.

Номер столбцаСодержание1Записывается код вида поступлений из Приложения № 5 к Порядку 2 / 5Указывается дата поступления целевых средств и срок их использования, установленный передающей стороной.

Если срок использования целевого финансирования не установлен, данные столбцы не заполняются 3 / 6Записывается размер целевых средств, полученных в истекших налоговых периодах, срок использования которых еще не закончился, а также сумма средств, полученных в предыдущих периодах, для которых срок использования изначально не устанавливался. 4 / 7Указывается сумма средств, использованных в срок по целевому направлению, а также размер средств, неиспользованных в срок или израсходованных не по назначению.

Отраженные в графе 7 поступления подлежат включению в состав внереализационных доходов в тот момент, когда получатель использовал их не по целевому направлению

Ниже по строке «Итого по отчету» отражаются итоговые показатели по столбцам 3, 4, 6, 7.

Штраф за несдачу декларации УСН

Если хозяйствующий субъект вовремя не сдал декларацию, то санкции составят от 5% до 30% от суммы невыплаченного налога, отраженного в отчетности, за каждый полный или неполный месяц просрочки, но не меньше 1 000 руб.

При этом если сам единый налог уплачен своевременно, то неподача декларации в установленный срок приведет к штрафу в размере 1 000 руб. Ответственность за задержку отчета по УСН, налагаемая на руководителя юрлица КоАП РФ, может составить от 300 до 500 руб.

Кроме этого, если крайний срок представления декларации превышен более чем на 10 рабочих дней, ИФНС имеет право приостановить операции по расчетному счету налогоплательщика.

Программы для подготовки отчета

Декларацию по УСН можно подготовить с помощью следующего программного обеспечения:

Название ПОСайт«Налогоплательщик ЮЛ»https://www.nalog.ru/rn77/program/5961229/«Бухсофт»https://www.buhsoft.ru/download/«1С»1c.ru«Контур-Эльба»https://e-kontur.ru/landing_usn/«Контур.Бухгалтерия»https://www.b-kontur.ru/lp/usn«Небо»nebopro.ru«Налогоплательщик ПРО»https://nalogypro.ru/nalogovaya-otchetnost/usn/«Мое дело»https://www.moedelo.org/landingpage/reporting-usn/

Читайте более подробно: Изменения в УСН с 1 января

Понравилась статья? Поделитесь в соц. сетях:

- Похожие записи

- Налоговая декларация ЕСХН

- Нулевая декларация УСН в 2021 году

- Налоговая декларация ЕНВД

- Образец заполнения декларации ЕСХН для ООО

- Пояснительная записка к налоговой декларации по ЕНВД

- Образец заполнения декларации УСН «доходы»

- Образец заполнения декларации ЕНВД для ИП

- Образец заполнения декларации ЕНВД для ООО

Оставить комментарий Отменить ответ

Какие сведения отражают в декларации УСН

Напомним, что декларация о доходах ИП за год – это единственная форма отчётности, которую надо сдать в свою налоговую инспекцию. Но в течение года индивидуальный предприниматель перечислял авансовые платежи по единому налогу и страховые взносы за себя. По ним никаких отчётов ИП не сдает.

Уплаченные авансовые платежи и страховые взносы за себя и работников напрямую влияют на сумму годового налога к уплате, поэтому их отражают в декларации. Для того, чтобы корректно отчитаться, соберите сведения о перечисленных авансах, взносах и полученных доходах. Если вы в течение года вели книгу учета для УСН (КУДиР), это не составит никакого труда.

Обратите внимание: хотя КУДиР не сдают в налоговую инспекцию, но сведения из неё должны полностью соответствовать тем цифрам, которые вы вносите в годовую декларацию. Если из-за неверного заполнения КУДиР будет занижена налоговая база в декларации, ИП грозит штраф в 40 тысяч рублей по статье 120 НК РФ.

Регламентные документы

Порядок налогового учета при УСН изложен в гл. 26.2 НК РФ. Лицо, применяющее «упрощенку», заносит все необходимые сведения из первичных документов в налоговый регистр — КУДИР (утв. приказом Минфина России от 22.10.2012 № 135н в ред. от 07.12.2016), на основе которого по окончании каждого отчетного периода рассчитывает итоговые значения по налогу.

Полученные показатели заносятся в налоговую декларацию, форму которой утвердили 26.02.2016 г. приказом ФНС России № ММВ-7-3/[email protected] С тех пор она не менялась. Поэтому для декларации УСН в 2021 г. бланк используется точно такой же, что и годом ранее. Порядок заполнения ее показателей изложен в Приложении к приказу № ММВ-7-3/[email protected]

Срок сдачи декларации по УСН

Выше мы уже отметили, что сроки сдачи упрощённой декларации для ООО и ИП отличаются. У предпринимателей на это есть чуть больше времени. Декларацию по УСН (КНД 1152017) за 2021 год ИП должны сдать не позже 30.04.2021 года. Но всё же не стоит откладывать сдачу отчётности на последние дни.

- Во-первых, 30 апреля – это ещё и крайний срок сдачи декларации 3-НДФЛ, которую сдают физические лица при продаже недвижимости и транспорта. Вполне вероятно, что в это время в инспекциях будут большие очереди.

- Во-вторых, если вы отчитаетесь раньше конца апреля, у вас будет время исправить возможную ошибку в декларации до конца отчётного периода.

- В-третьих, 30.04.2021 – это крайний срок уплаты единого налога по итогам года. Лучше не откладывать на эту дату сразу два важных дела: сдачу декларации и перечисление налога в бюджет.

За нарушение сроков сдачи декларации по УСН налоговики не только штрафуют, но и вправе заблокировать расчётный счёт индивидуального предпринимателя. Штраф за опоздание со сдачей декларации при условии, что налог был уплачен вовремя, составляет 1000 рублей. Будьте внимательны!

Но кроме годовой отчётности, декларацию по упрощённому режиму сдают индивидуальные предприниматели, которые прекратили быть плательщиками УСН в течение года:

- в случае добровольного ухода с упрощёнки — не позднее 25-го числа следующего месяца после прекращения деятельности;

- при нарушении условий применения льготного режима — не позднее 25-го числа месяца, следующего за кварталом, в котором было утрачено право на УСН.

Требования к оформлению декларации

Порядок заполнения декларации для УСН утверждён приложением № 3 к Приказу ФНС России от 26.02.2016 № ММВ-7-3/[email protected] В целом, это стандартные требования к формам налоговой отчётности:

- используются только заглавные печатные символы;

- при ручном заполнении допускаются чернила чёрного, фиолетового или синего цвета;

- при использовании компьютера разрешён только шрифт Courier New высотой 16 — 18 пунктов, а числовые показатели выравниваются по последнему правому знакоместу;

- если декларация заполнена от руки, в пустых полях проставляется прочерк, при заполнении на компьютере прочерки необязательны;

- стоимостные показатели округляются и указываются в полных рублях;

- в заполненной декларации не должно быть ошибок, помарок, зачеркиваний;

- каждая страница распечатывается на одном листе, двусторонняя печать не допускается;

- страницы не надо скреплять или сшивать;

- применяется сквозная нумерация, начиная с титульного листа, при этом нумеруются только заполненные страницы.

Свою декларацию вы можете самостоятельно сформировать в специализированном онлайн-сервисе.

Подготовить декларацию УСН онлайн

Сдать декларацию по УСН можно почтовым отправлением, в электронном виде при наличии ЭЦП или на бумажном носителе при личном визите в инспекцию. Мы рекомендуем последний вариант. В этом случае у вас на руках остаётся второй экземпляр декларации со штампом ИФНС. Он может понадобиться при открытии расчётного счёта или для подтверждения доходов предпринимателя.

Основные правила заполнения декларации

При заполнении декларации по УСН следует учитывать следующее:

- Декларация по УСН может заполняться на компьютере при помощи специальных бухгалтерских программ или сервисов, а также от руки на бумажном бланке черной ручкой с употреблением только прописных букв.

- Каждый лист, из которых состоит документ, должен иметь свой порядковый номер.

- Все числовые сведения, которые записываются в декларацию, необходимо указывать в целых рублях, с округлением копеек по правилам математики.

- Если какие-то строки на листе не заполняются, либо данные, которые нужно записать в графу равны нулю, то в ней ставится знак «-».

- При внесении информации нужно помнить, что нужно записать данные в графы, содержащие суммы авансов по налогу. При этом необходимо помнить, что здесь указываются суммы не те, которые были реально уплачены, а полученные на основе расчета за определенный период. При этом лучше всего сначала полностью внести сведения в листы раздела 2, а уже дальше возвратиться к разделу 1.

- На каждом листе должна ставится роспись ответственного лица и дата заполнения. Если фирма или предприниматель применяют печать, ее оттиск нужно поставить только в указанном месте на титульном листе.

- После того, как отчет полностью сформирован, его листы желательно скреплять не степлером, а простой канцелярской скрепкой.

Примеры заполнения декларации УСН Доходы для ИП

А теперь на конкретных примерах рассмотрим заполнение декларации УСН 6 для ИП.

Пример 1.

Индивидуальный предприниматель без работников получил в течение 2020 года следующие доходы:

- первый квартал — 243 000 руб.;

- второй квартал -172 000 руб.;

- третий квартал — 319 000 руб.;

- четвёртый квартал — 192 000 руб.

Кроме того, в течение года ИП каждый квартал платил за себя фиксированные страховые взносы по частям:

- первый квартал — 10 000 руб.;

- второй квартал — 8 000 руб.;

- третий квартал — 12 000 руб.;

- четвёртый квартал – 10 874 руб.

Это позволило сразу уменьшать авансовые платежи за каждый отчётный период. В декларации при этом будут отражаться не только начисленные авансовые платежи (6% от дохода), но и суммы авансов, уменьшенные на уплаченные взносы.

Обратите внимание, что в налоговом учёте для УСН Доходы учитываются не кварталы, а отчётные периоды:

- первый квартал;

- первое полугодие;

- девять месяцев.

При этом полученные доходы, авансовые платежи и уплаченные страховые взносы рассчитываются нарастающим итогом с начала года. В таблице это выглядит так.

Период Доходы Исчисленный налог Страховые взносы Первый квартал 243 000 14 580 10 000 Первое полугодие 415 000 24 900 18 000 Девять месяцев 743 000 44 040 30 000 Календарный год 926 000 55 560 40 874

У этого предпринимателя нет работников, что даёт ему право уменьшать исчисленные авансовые платежи на всю сумму уплаченных в отчётном периоде взносов. Например, за первый квартал вместо 14 580 рублей авансового платежа ИП заплатит только 4 580 рублей. Причина в том, что рассчитанный авансовый платеж уменьшен на 10 000 рублей уплаченных страховых взносов.

В результате исчисленный налоговый платеж за год (с учётом авансовых платежей) без ограничений уменьшается за счёт уплаченных за себя взносов. Заплатить по итогам года останется только 646 рублей.

Декларация по УСН за 2021 год (образец заполнения для ИП без работников)

Пример 2.

Если у предпринимателя есть работники, то он тоже вправе уменьшать исчисленные налоговые платежи за счёт уплаченных взносов. Однако здесь уже действуют ограничения: налоговые платежи можно уменьшить не более, чем на 50%. Посмотрим, как это выглядит в цифрах.

ИП с работниками получил в течение 2021 года следующие доходы:

- первый квартал — 643 000 руб.;

- второй квартал — 810 000 руб.;

- третий квартал — 540 000 руб.;

- четвёртый квартал — 920 000 руб.

В течение года предприниматель платил страховые взносы не только за себя, но и за работников:

- первый квартал — 30 000 руб.;

- второй квартал — 48 000 руб.;

- третий квартал — 45 000 руб.;

- четвёртый квартал – 27 000 руб.

Сведём полученные доходы, авансовые платежи и уплаченные страховые взносы нарастающим итогом с начала года в таблицу.

Период Доходы Исчисленный налог Страховые взносы Первый квартал 643 000 38 580 30 000 Первое полугодие 1 453 000 87 180 78 000 Девять месяцев 1 993 000 119 580 123 000 Календарный год 2 913 000 174 780 150 000

В декларации ИП с работниками будут видны только те суммы взносов, которые уменьшают рассчитанные налоговые платежи не более, чем на 50%. Например, при уменьшении авансового платежа за первый квартал в строке 140 отображается сумма 19 290 (50% от 38 580 рублей), хотя страховых взносов было уплачено 30 000 рублей.

Всего же, в течение года ИП-работодатель смог учесть при уменьшении налога только 87 390 рублей страховых взносов, а не всю сумму в 150 000 рублей.

Декларация по УСН за 2021 год (образец заполнения для ИП с работниками)

Если при заполнении своей декларации вы столкнетесь с какими-то трудностями, рекомендуем обратиться на бесплатную консультацию специалистов 1С:БО.

Бесплатное бухгалтерское обслуживание от 1С