- УСН и обособленное подразделение в 2020-2021 годах

- Может ли обособленное подразделение иметь свой расчетный счет

- Как поставить подразделение на учет в налоговом органе

- Порядок открытия обособленного подразделения компании

- Видео: об открытии ООО и его филиала

- Что грозит за непостановку подразделения на учет

- Постановка ОП на учет в ФСС

- Как открыть расчетный счет обособленному подразделению

- Постановка ОП на учет в ПФР

- Пакет документов для регистрации обособленного подразделения

УСН и обособленное подразделение в 2020-2021 годах

Прежде чем открывать обособленное подразделение при УСН или переходить на упрощенку при наличии таких подразделений, нужно разобраться, допускает ли законодательство применение УСН налогоплательщиками, имеющими обособленные подразделения. Так и сделаем.

Подп. 1 п. 3 ст. 346.12 НК РФ запрещает применять упрощенную систему организациям, имеющим филиалы.

Филиал — это обособленное подразделение, расположенное вне места нахождения юрлица и осуществляющее все его функции или их часть, наделенное создавшим его юрлицом имуществом, действующее на основании утвержденных этим юрлицом положений и указанное в ЕГРЮЛ (пп. 2, 3 ст. 55 ГК РФ).

Налоговое законодательство имеет свое определение обособленного подразделения.

Согласно п. 2 ст. 11 НК РФ, обособленное подразделение организации — это любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места, то есть рабочие места, созданные на срок более 1 месяца. Под рабочим в этом случае понимается место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой, которое прямо или косвенно находится под контролем работодателя (ч. 6 ст. 209 ТК РФ).

Признание обособленного подразделения организации таковым производится независимо от того, отражено ли его создание в учредительных и иных организационно-распорядительных документах организации, и вне зависимости от полномочий, которыми наделяется указанное подразделение.

Как видим, понятие обособленного подразделения в НК РФ более широкое, чем филиал. Отсюда следует, что наличие у организации подразделений, которые не являются филиалами, не препятствует применению упрощенной системы налогообложения. Это не раз подтверждали и контролирующие органы (письма Минфина России от 22.04.2019 № 03-11-11/29010, от 05.06.2018 № 03-11-06/2/38208 и др.).

Таким образом, открыть обособленное подразделение при УСН в 2020-2021 годах можно. Главное, чтобы у него не было признаков филиала. Таким представительством может быть, например, расположенный вне места нахождения головного офиса производственный цех, магазин или склад.

По месту нахождения каждого обособленного подразделения (кроме филиала или представительства) организации необходимо встать на учет в налоговом органе (пп. 1, 3, 4 ст. 83 НК РФ). Это необходимо сделать, даже если создано всего 1 рабочее место.

Читайте также: Можно ли уволить главного бухгалтера без высшего образования?

Может ли обособленное подразделение иметь свой расчетный счет

Для любого обособленного подразделения может быть открыт свой, отдельный расчетный счет, законодательных ограничений в настоящее время не существует. Компании самостоятельно решают — нужен он им или нет. Головное предприятие определяет структуру операций, проводимых через данный счет, и фиксирует этот перечень в договоре с банковским учреждением.

Как правило, он отличается от функционала расчетного счета, открытого в филиале, который самостоятельно ведет свою финансовую деятельность, и ограничивается конкретными операциями. Это могут быть расчеты за продажи с заказчиками, территориально находящимися в данной местности, по заработной плате с сотрудниками.

Основные же операции — приходные и расходные — осуществляются через головную компанию.

С расчетным счетом у обособленного подразделения появляется ряд преимуществ в ведении бизнеса, так как сокращается время поступления оплаты от покупателей и выполнения заказов, что дает возможность оперативного контроля продаж.

Рекомендуем прочитать: Где открыть расчетный счет для ИП и ООО: сравнение тарифов и отзывы.

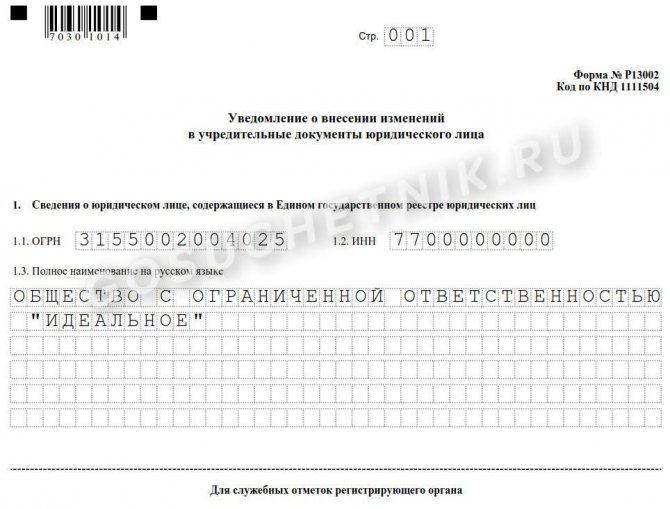

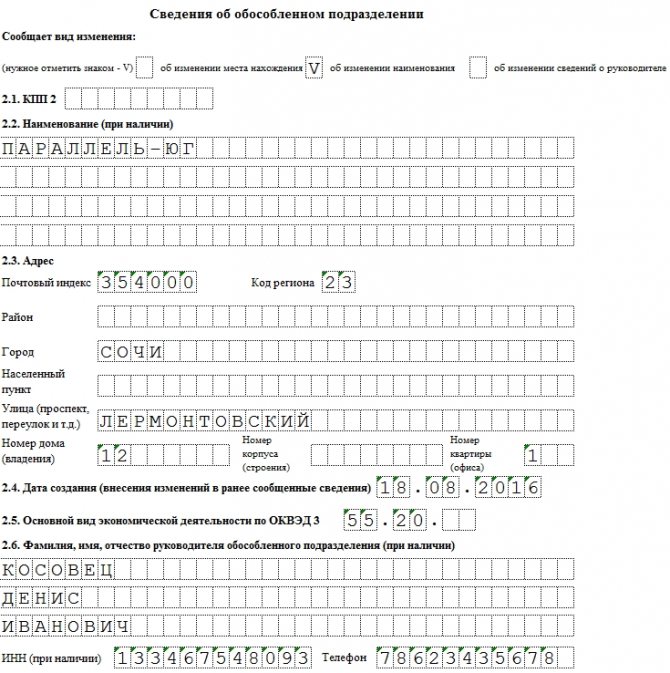

Как поставить подразделение на учет в налоговом органе

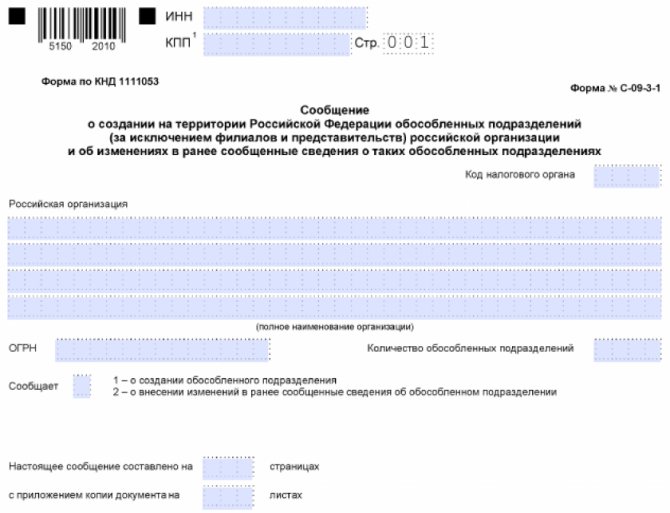

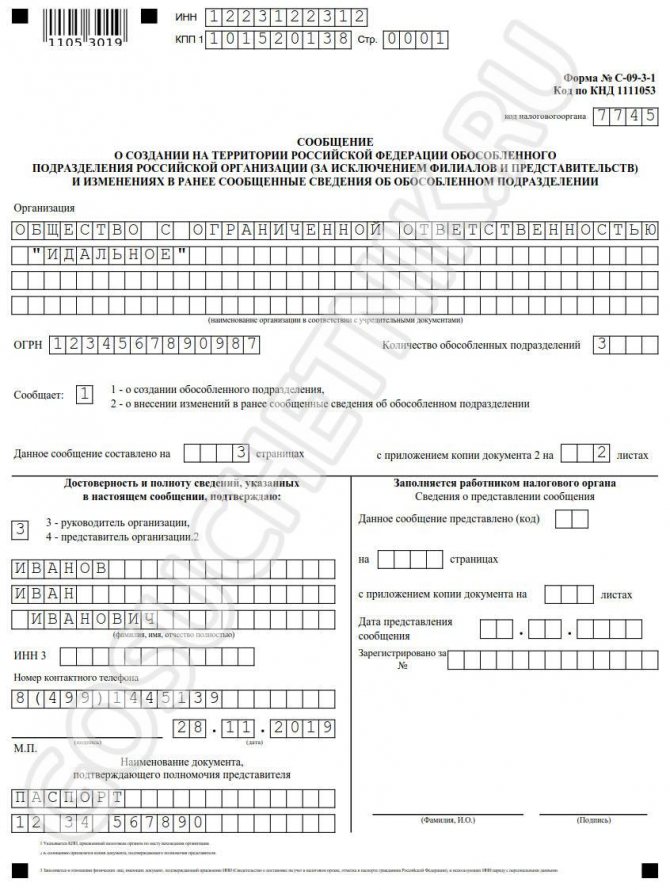

Чтобы стать на учет в налоговых органах по месту нахождения обособленного подразделения, не являющегося филиалом или представительством, необходимо отправить в налоговую сообщение о создании обособленного подразделения.

Если подразделение является представительством или филиалом, постановку организации на учет по месту его нахождения инспекция проводит самостоятельно на основании сведений из ЕГРЮЛ (п. 3 ст. 84 НК РФ).

Сообщение подается в инспекцию по месту учета организации (п. 4 ст. 83, подп. 3 п. 2 ст. 23 НК РФ). Оно представляется по форме С-09-3-1, утвержденной приказом ФНС России от 04.09.2020 № ЕД-7-14/[email protected] Срок направления — 1 месяц со дня создания подразделения.

Способы подачи сообщения следующие:

- лично в инспекции (подает руководитель или уполномоченный представитель по доверенности);

- по почте ценным письмом с описью вложения;

- по телекоммуникационным каналам связи в электронной форме.

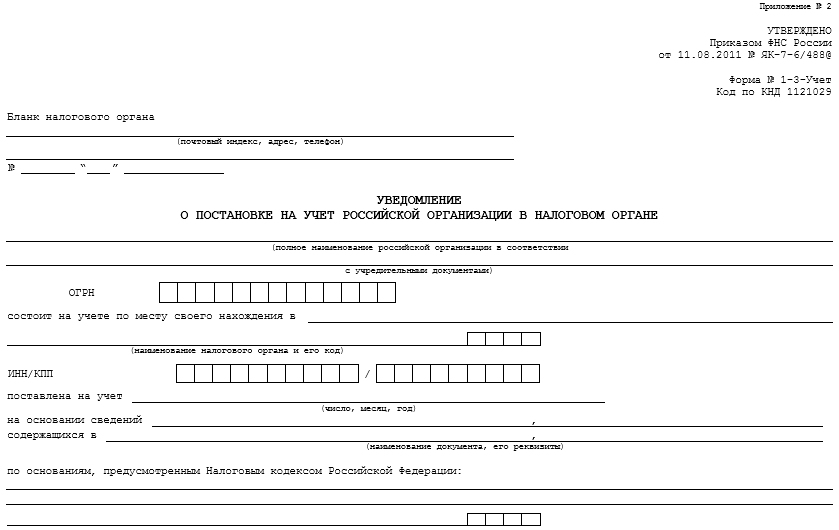

Получив сообщение, в течение 5 рабочих дней налоговая осуществит постановку на учет с последующим уведомлением заявителя (абз. 2 п. 2 ст. 84 НК РФ) — оно составляется по форме 1-3-Учет, утвержденной приказом ФНС России от 11.08.2011 № ЯК-7-6/[email protected]

Читайте также: Освобождение ИП, пострадавших от COVID-19 от налогов за второй квартал 2021 года.

Представлять в ИФНС какие-либо документы, подтверждающие создание обособленного подразделения, не требуется (п. 2.1 письма ФНС России от 03.09.2010 № МН-37-6/[email protected]).

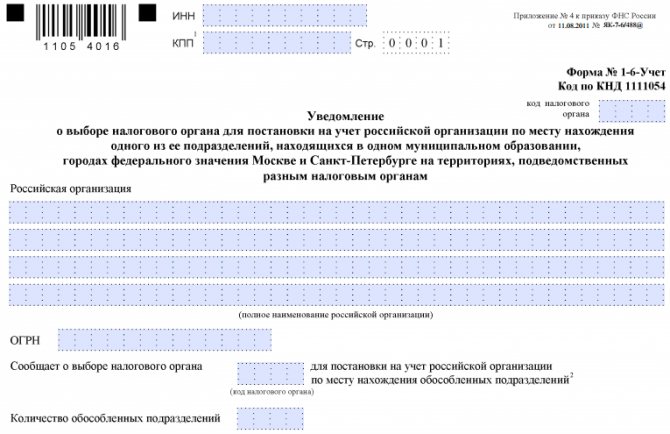

Если создается несколько обособленных подразделений в одном муниципальном образовании, городах федерального значения Москве, Санкт-Петербурге и Севастополе на территориях, подведомственных разным налоговым органам, стать на учет можно по месту нахождения одного из подразделений — по выбору организации.

Сведения о выборе налогового органа нужно указать в уведомлении по форме 1-6-Учет, утвержденной приказом ФНС России от 11.08.2011 № ЯК-7-6/[email protected], направляемом в инспекцию вместе с сообщением о создании ОП (п. 4 ст. 83 НК РФ).

Порядок открытия обособленного подразделения компании

При открытии филиала ООО надо действовать в таком порядке:

- Созвать общее собрание учредителей. Если вопрос не терпит отлагательства, созывается внеочередное собрание. При ином раскладе можно дождаться планового и включить все вопросы, связанные с созданием филиала, в его повестку дня. Когда учредитель один, ему достаточно подготовить необходимые документы и утвердить их своим единоличным решением.

- Подготовить проект положения о филиале. Если отложить этот вопрос, придётся созывать для его утверждения отдельное собрание.

- Определить, есть ли необходимость отражать открытие филиала в уставе компании. Если да, подготовить проект устава с необходимыми изменениями (образец). Необходимость изменений в уставе определяется одним из двух факторов:

- наличие в нём информации о других обособленных подразделениях, созданных ранее. Если эти сведения там есть, внесения информации о новом филиале не избежать;

- формой заявления в налоговую инспекцию. Если та принимает вариант Р14001, регистрировать новую редакцию устава не надо. А вот при подаче формы Р13001 вносить в устав изменения придётся. Вопрос, не настаивает ли ваша территориальная налоговая инспекция на конкретном варианте, лучше уточнить непосредственно в ней перед подготовкой документов.

- Провести общее собрание учредителей, где принять решение о создании филиала, утвердить положение о нём и, если есть необходимость, устав в новой редакции. При одном учредителе всё это оформляется его соответствующими единоличными решениями.

- Назначить директора филиала. Полномочия директора филиала подтверждаются нотариальной доверенностью. Порядок его назначения определяется уставом фирмы, в зависимости от того, что в нём записано, возможны два варианта:

- на общем собрании учредителей или решением единственного учредителя;

- приказом генерального директора ООО.

- Подготовить проект документов для внесения изменений в ЕГРЮЛ и, если необходимо, регистрации новой версии устава фирмы. Комплект включает:

- заполненную форму Р14001 (бланк, инструкция по заполнению, образец) или Р13001 (бланк, официальные требования к заполнению, образец), подписанную директором ООО. Подпись директора заверяет нотариус. Для этого необязательно приглашать его на собрание, достаточно подписать документ и у него в офисе;

- протокол общего собрания или решение единственного учредителя с пунктами о создании филиала, утверждении положения о нём и, если вносятся изменения в устав, новой редакции этого документа (образец);

- экземпляр новой редакции устава, если в него внесены изменения;

- нотариальную доверенность на имя директора филиала с полным перечнем всех делегируемых ему полномочий. Оформить такую доверенность целесообразно при посещении нотариуса для заверки подписи первого лица компании под заявлением о внесении изменений в ЕГРЮЛ;

- квитанцию об оплате госпошлины в размере 800 рублей, если внесены изменения в устав. Сформировать платёжку или квитанцию для оплаты можно с помощью электронного сервиса на сайте Федеральной налоговой службы. За добавление в ЕГРЮЛ информации о филиале или представительстве госпошлина в 2021 году не взимается.

- Не позже трёх рабочих дней после проведения общего собрания или издания решения единственного учредителя передать документы в налоговую инспекцию по месту регистрации головной компании. Сделать это можно:

- при личном визите первого лица компании в налоговую инспекцию;

- через представителя, на которого выписана доверенность;

- по почте.

- Через пять рабочих дней получить ответ ИФНС. Налоговики либо вносят необходимые изменения в ЕГРЮЛ и регистрируют новый устав, если в него были внесены изменения, либо отказывают в оказании этой услуги. При отказе госпошлина, если вносились изменения в устав, не возвращается: считается, что налоговики, проверив документы и найдя в них ошибки (а более чем в 80% случаев причиной отказа становятся неверно составленные документы или их неполный комплект), свою работу сделали. Документы при этом возвращаются заявителю. В зависимости от ситуации он может:

- устранить выявленные недочёты и подать документы заново, при этом госпошлину придётся оплатить повторно;

- подать жалобу на действия налоговой в вышестоящую организацию — УФНС по своему региону или центральный аппарат ФНС;

- обратиться с иском в суд.

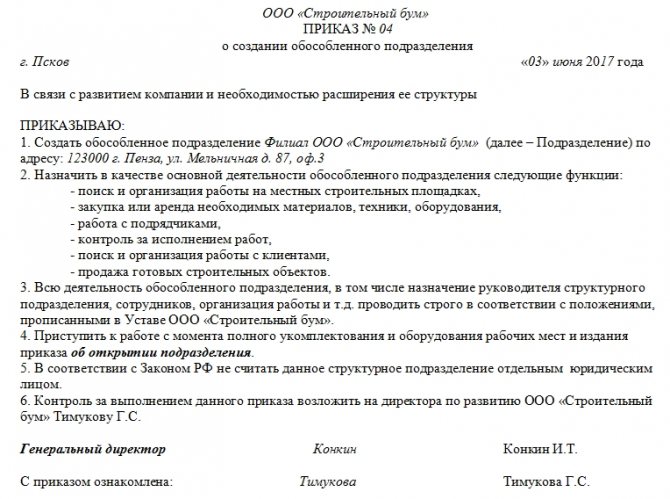

- Наделить филиал имуществом, издав об этом приказ.

- Поставить филиал на учёт в Пенсионном фонде, Фонде социального страхования и Федеральном фонде обязательного медицинского страхования по месту его нахождения. Поскольку форма такого уведомления не утверждена, сделать это можно в произвольной форме. Например: «Настоящим уведомляю о создании филиала нашего ООО такого-то числа по такому-то адресу». Если нет планов набирать для филиала штат работников, делать это не нужно. Ставить филиал на учёт в налоговой инспекции по месту нахождения не следует, в роли налогоплательщика выступает головная компания, а на филиал возлагаются только функции по перечислению от её имени в бюджет налогов, подлежащих уплате по месту его нахождения.

По завершении всех этих процедур филиал может приступать к хозяйственной деятельности.

Видео: об открытии ООО и его филиала

Что грозит за непостановку подразделения на учет

За нарушение срока направления в инспекцию сообщения об открытии обособленного подразделения организацию могут привлечь к ответственности по п. 1 ст. 126 НК РФ.

Это штраф в размере 200 руб. за каждый непредставленный документ.

Должностным лицам организации при этом может грозить административная ответственность по ст. 15.6 КоАП РФ — штраф от 300 до 500 руб.

За ведение деятельности без постановки на налоговый учет по основаниям, предусмотренным НК РФ, на организацию может возлагаться ответственность, предусмотренная п. 2 ст. 116 НК РФ, — штраф в размере 10% от доходов, полученных в результате такой деятельности, но не менее 40 000 руб. Но на непостановку на учет ОП эта норма не распространяется.

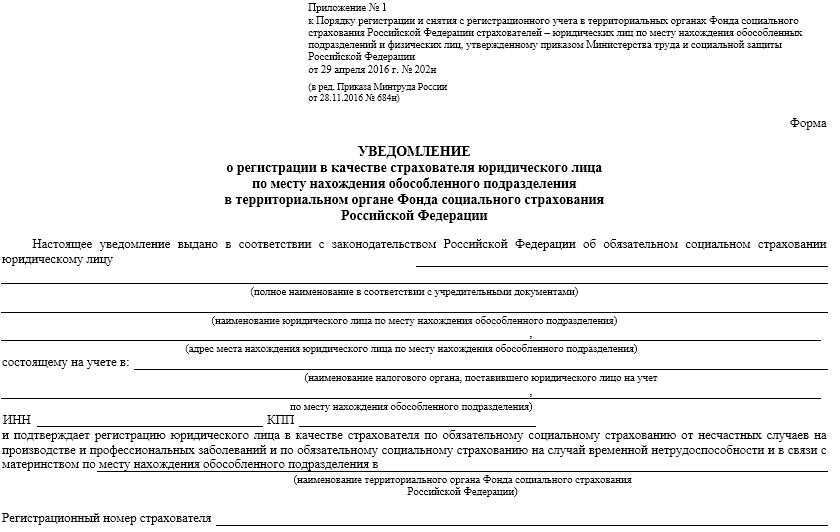

Постановка ОП на учет в ФСС

В части взносов на травматизм страхователь должен встать на учет по месту нахождения обособленного подразделения, если (подп. 2 п. 1 ст. 6, п. 11 ст. 22.1 закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ, приказ ФСС РФ от 22.04.2019 № 217):

- оно не находится за границей;

- имеет собственный расчетный счет;

- начисляет и выдает зарплату.

Встать на учет в ФСС по месту нахождения подразделения необходимо в течение 30 календарных дней с момента создания ОП (подп. 2 п. 1 ст. 6 закона № 125-ФЗ).

Порядок регистрации и перечень представляемых документов определяется приказом Минтруда России от 29.04.2016 № 202н. В соответствии с пп. 6, 10 для получения уведомления о регистрации (приложение 1 к вышеуказанному приказу) в фонд по месту нахождения подразделения представляются:

- заявление (форма утверждена приказом ФСС РФ от 22.04.2019 № 217);

- справку из банка об открытии счета подразделения;

- документ, подтверждающий, что подразделение начисляет выплаты физлицам (например, копию положения об обособленном подразделении, где указано соответствующее полномочие).

Копии могут быть бумажными или электронными.

Всю прочую информацию фонд получает из ИФНС и других подразделений соцстраха в порядке межведомственного обмена.

В течение 3 рабочих дней со дня получения документов ФСС поставит организацию на учет с последующим уведомлением (п. 14 приложения 1 к приказу № 202н).

За нарушение срока регистрации ОП в ФСС фирму могут оштрафовать (ст. 26.28 закона № 125-ФЗ):

- при просрочке до 90 дней включительно — на 5000 руб.;

- более 90 дней — на 10 000 руб.

Предусмотрен штраф и для руководителя юрлица — на сумму от 500 до 1 000 руб. (ст. 15.32 КоАП РФ).

Как открыть расчетный счет обособленному подразделению

Оформить счет можно за 5 шагов:

- выберите банк — проще всего сделать это на нашем сайте;

- через сайт банка подайте онлайн-заявление на открытие счета, некоторые банки сразу резервируют номер счета и высылают его на email;

- с менеджером банка оговорите список требуемых документов;

- передайте документы банковскому работнику — можно при личной встрече у себя в офисе или в отделении банка;

- после того как будет получено положительное решение от банка, подпишите соглашение на обслуживание.

Через 1-2 дня расчетный счет в обособленном подразделении будет активным — вы сможете не только получать входящие платежи, но и снимать наличные.

Рекомендуем прочитать: Банки с самым дешевым открытием и обслуживанием расчетного счета для ИП и ООО.

Постановка ОП на учет в ПФР

В ПФР подразделение также регистрируется только в том случае, если оно начисляет выплаты работникам и имеет счет в банке (подп. 3 п. 1 ст. 11 закона «Об ОПС» от 15.12.2001 № 167-ФЗ). Но сдавать в Пенсионный фонд никакие документы не надо. Мы уж упоминали о том, что при наделении ОП полномочиями по выплате вознаграждений физлицам, соответствующее сообщение вы направляетет в ИФНС. И уже она передает всю информацию в ПФР.

Срок подачи такого сообщения — месяц со дня издания приказа о наделении ОП соответствующими полномочиями (письмо Минфина от 05.05.2017 № 03-15-06/27777).

Пакет документов для регистрации обособленного подразделения

Допустим, в организации приняли решение о том, чтобы создать ОП. До начала процедуры регистрации, владельцам потребуется обеспечить подготовку перечня определённого документооборота.

В этот момент, владельцу компании необходимо предпринять следующие действия:

- Решения по запуску обособлённых структур выносятся управляющим комитетом организации — советами директоров, наблюдателями, а также акционерами.

- По этому решению, управляющий комитет, предоставляет под видом протокола, и издают необходимые указы о том, чтобы открыть структуру подразделения.

В указах отображаются:- наименования запущенных структур;

цели их открытия, допустим, задокументированные протоколы от акционеров (с наличием номеров и дат);

- месторасположение структур;

- руководящий состав, который назначен и снят с должностей решением соответствующих управленческих комитетов головного офиса компании, допустим, вердикт наблюдателей, а также акционеров;

- информация по датам поставки на учёт структур.

- Исходя из приказа, создаётся внутренний локальный акт — Положения об обособлённых структурах (филиалах либо представительствах).

Они закрепляют:- уровень правомерности и прав вновь созданных структур;

разновидность работ;

- функциональные возможности;

- управленческие аппараты;

- иные тематические аспекты.

- Кроме этого, приказы это основания о внесении правок в учредительные документы, для филиальных и представительных структур.

Их допускается оформлять как:- специальной документацией, которая обязуется прилагаться к уже зарегламентированным уставам либо соглашениям об учредительстве, допустим, редакция №1;

вновь созданная редакция учредительной документации.

Пакет документации обязан быть подписан руководящим звеном главных организаций.

Как только необходимую документацию собрали, следует перейти к последующему этапу.