- Что такое операционные расходы?

- Как операционные расходы учитываются в деятельности предприятия?

- Состав операционных расходов

- Операционные и внереализационные расходы — это…

- Учет и управление операционными расходами

- Формула и расчет операционных затрат

- Отражение операционных расходов в бухгалтерии

- Калькуляционные счета

- Расчет эффективности операционных расходов

- Собирательно-распределительные операционные счета

- Факторы, влияющие на коэффициент операционных расходов

- Внешние факторы

- Внутренние факторы

- Прочие операционные доходы включают в себя:

- Чистый операционный доход – формула

- Выводы

- Фиксированные расходы

Что такое операционные расходы?

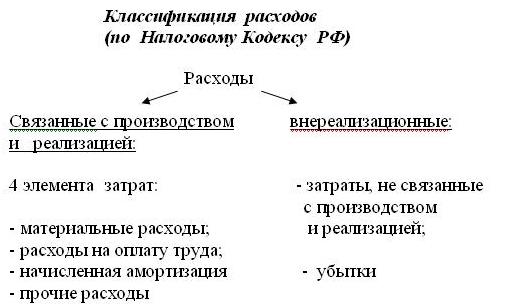

Операционные расходы согласно НК РФ

Операционные расходы – это издержки предприятия, которые не имеют отношения к производству товаров или оказанию услуг. Они необходимы для функционирования предприятия.

ПБУ 10/99 четко не определяет термин и не разграничивает потери в результате изменения классификации согласно Приказу № 116н. Как известно, до 2006 года прочие расходы разделялись на внереализационные, операционные и чрезвычайные. Согласно сегодняшним нормам принят упрощенный вариант градации на расходы / доходы для предприятий, действующих в любой отрасли.

Аналогично расходам существуют и прочие операционные доходы – это финансовые поступления, не связанные с реализацией основного продукта. Если нет доказательств непрямой доходности, необходимо прибыль указывать на субсчете 90, как доход от основной деятельности.

Читайте также: Бухгалтерский учет финансовых вложений — ПБУ 19/02

Как операционные расходы учитываются в деятельности предприятия?

Предприятие, например, продуктовый магазин несет операционные расходы помимо расходов, являющихся неотъемлемой частью основной деятельности магазина – продажи продуктов. Магазин ведет учет операционных расходов. Этот список может включать следующие позиции:

- аренда;

- ремонт здания или оборудования;

- зарплата;

- транспортные расходы;

- пенсионные отчисления;

- выплаты сотрудникам, например, медицинская страховка;

- расходы на бухгалтерское и юридическое сопровождение;

- налог на недвижимость;

- расходы на коммунальные услуги;

- офисные принадлежности;

- реклама.

Операционных расходов может быть намного больше, в зависимости от типа предприятия. Операционные расходы могут существенно увеличить общие издержки, и владельцу предприятия необходимо учитывать это еще до открытия. Многие учитывают их в первую очередь и сразу рассчитывают минимальный доход, который должна приносить компания, чтобы остаться в плюсе и превратиться в выгодное предприятие.

Состав операционных расходов

Классификация расходов

Если представить себе комплекс существующих на предприятии трат, то можно сразу же понять, какие расходы являются основными и обеспечивают производство предприятия, а какие из них необходимы для поддержки его функционирования, и это операционные расходы предприятия.

Перечень непрямых издержек регламентирован ПБУ 10/99 п.11, гл.3. согласно документу, к операционным расходам относятся:

- арендованные активы или полученные прочим путем для временной эксплуатации на возмездной основе;

- арендуемые права на интеллектуальную продукцию;

- учредительские вливания в процесс других предприятий;

- любая форма отчуждения собственного имущества – продажа, аренда и прочее;

- создание фондов для резервирования денег;

- уплата по банковским счетам комиссий и процентов.

Важно: отнести расходы к операционным можно только в том случае, если эти траты не использовались для создания нового продукта или оказания услуг.

Еще существует перечень операционных затрат, относимых к прочим:

- погашение штрафных санкций, предусмотренных различными договорными обязательствами;

- уплата убытков, нанесенных действиями компании третьим субъектам;

- убытки по финансовым обязательствам, невозможные к взысканию;

- размер разницы в валютных колебаниях, из-за чего компания несет убытки при увеличении расходов на закупку сырья;

- убытки от списания активов, которые выбыли из строя и согласно заключению комиссии, непригодны к восстановлению или частичной реализации;

- терминальные расходы, связанные с перемещением грузов и командировками путем использования различного наземного, воздушного или дорожного транспорта.

В число операционных доходов включены те же пункты, только принесшие пользу предприятию, например, сдача в аренду помещений и прочих активов предприятия, поступления от представительской деятельности, полученные проценты по кредитам или возврат кредиторской задолженности с истекшим периодом давности.

Операционных возникших затрат у предприятия может быть намного больше, все зависит от вида его деятельности, например, для магазина такими издержками являются ремонт помещения и кассового оборудования, выплата зарплаты и взносов во внебюджетные фонды.

Операционные и внереализационные расходы — это…

До начала годовой отчетности за 2006 год прочие затраты делились:

- на операционные расходы;

- внереализационные;

- чрезвычайные.

Операционные расходы по своей природе противопоставляются прямым расходам на непосредственное изготовление продукции и капитальным затратам. В качестве примера можно привести следующее: покупка автомата для изготовления кофе относится к капитальным расходам. А операционные затраты включают в себя расходы на приобретение самого кофе, сахара, воды, электроэнергии, издержки на обслуживание техники.

Операционные расходы включают в себя затраты, направленные:

- на уплату банковских процентов и комиссий;

- создание резервов денежных средств;

- участие в УК других компаний;

- предоставление за плату авторских прав;

- предоставление во временное платное пользование своих активов;

- продажу и иное отчуждение/списание товаров, основных средств и готовой продукции.

Внереализационные затраты – издержки на покрытие штрафов, пени, процентов, убытков прошлых лет, выявленных в отчетном периоде, курсовые разницы и т. д.

Читайте также: Учет материальных и нематериальных поисковых активов

Чрезвычайные – издержки, возникшие вследствие чрезвычайных обстоятельств.

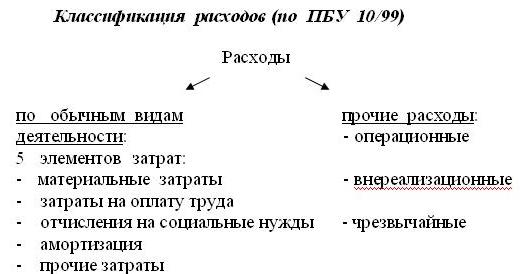

Но после принятия приказа Минфина от 18.09.2006 № 116н данная градация была упразднена и теперь согласно п. 4 ПБУ 10/99 расходы любого предприятия делятся на издержки:

- от обычных видов деятельности;

- прочие.

О том, какие издержки относятся к прочим, узнайте из статьи «Прочие расходы в бухгалтерском учете — это…».

Полный перечень прочих затрат приведен в п. 11 ПБУ 10/99. Список вы можете найти в Готовом решении от КонсультантПлюс:

Если у вас нет доступа к К+, пробный полный доступ можно получить бесплатно.

Рассмотрим порядок учета прочих доходов и расходов в бухгалтерском учете.

Учет и управление операционными расходами

Как происходит учет расходов

Все операционные расходы должны учитываться, и при необходимости уменьшаться без потери качества работы предприятия. Кроме этого их необходимо заранее планировать на такие случаи как простой предприятия, в связи с праздниками или отсутствием деятельности, на период возникновения обстоятельств, не зависимых от предприятия, например, пожар, форс-мажор и прочие.

Среди популярных методов оптимизации расходов можно выделит сокращение фонда заработной платы за счет уменьшения численности работников, но такое решение может негативно сказаться на качестве и количестве производимой продукции.

В результате возникают задержки с поставкой продукции, и как следствие происходят убытки для компании.

Формула и расчет операционных затрат

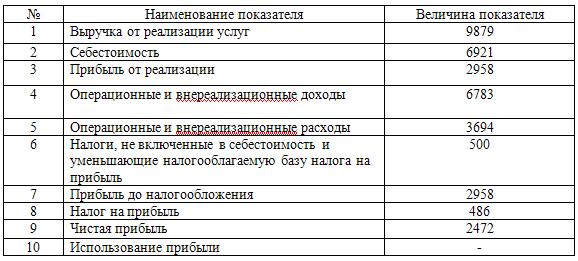

Используйте следующую формулу и шаги, чтобы рассчитать операционные расходы компании. Вы найдете необходимую информацию в отчете о прибылях и убытках фирмы, который используется для отчета о финансовых результатах за отчетный период.

Оператинг костзнак равноСост ой гооды солд+Oр аеRTянгех Руководствор аен исекес text {Операционные расходы} = text {Себестоимость проданных товаров} + text {Операционные расходы}Эксплуатационные расходызнак равноСтоимость проданных товаров+Операционные расходы

- Из отчета о прибылях и убытках компании возьмите общую стоимость проданных товаров, которую также можно назвать себестоимостью продаж.

- Найдите общие операционные расходы, которые должны быть ниже в отчете о прибылях и убытках.

- Добавьте общие эксплуатационные расходы и стоимость проданных товаров или себестоимость, чтобы получить общие эксплуатационные расходы за период.

Отражение операционных расходов в бухгалтерии

Отражение по счету 91

Читайте также: Учет денежных документов через подотчетное лицо (нюансы)

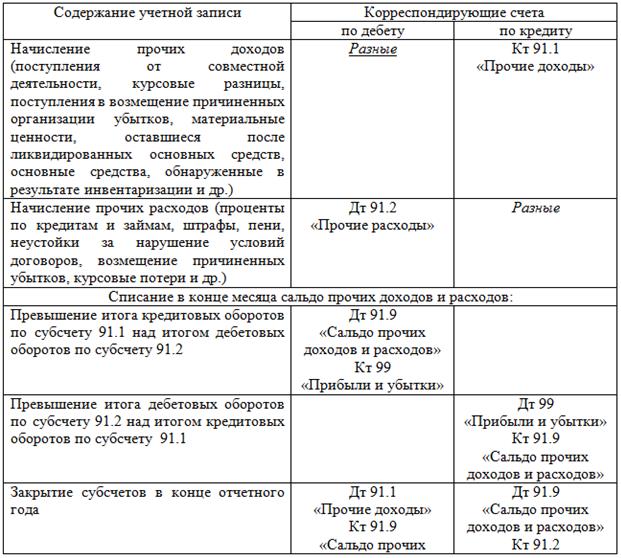

После выяснения, какие расходы компании не относятся к основным, нужно разобраться с особенностью их учета. В бухгалтерии они учитываются на счете 91, при этом доходы идут по субсчету 91.1, а расходы по субсчету 91.2.

Важно: записи вносятся в открытые счета накопительно, а по итогам расчетного периода разница между издержками и прочими доходами рассчитывается и вносится на субсчет 91.9 с отображением по дебету убытка, а по кредиту прибыли.

Учет проводится так, чтобы можно было легко провести аналитику по каждой выполненной ранее операции.

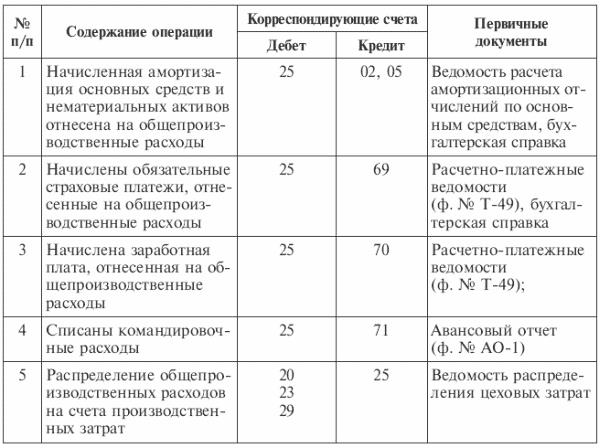

Калькуляционные счета

Служат для определения себестоимости производимых или приобретаемых активов. По отношению к балансу все калькуляционные счета — активные. Задача калькуляционного счёта — собрать из затрат себестоимость и передать ее на инвентарный счёт учёта актива. Иногда калькуляционный счёт является одновременно инвентарным. Определение себестоимости актива через затраты называется калькулированием — отсюда и название.

По дебету калькуляционных счетов отражаются затраты, связанные с производством или приобретением активов. С кредита списывается их себестоимость при вводе в эксплуатацию для внеоборотных активов и при выпуске из производства — для оборотных активов. К этой группе относятся счета 08, 10, 15, 20, 21, 23, 28, 29, 40. Их сальдо на отчетную дату увеличивают оценку статей соответствующих активов: основных средств, нематериальных активов, доходных вложений в материальные ценности или запасов.

Расчет эффективности операционных расходов

Расчет эффективности

Индекс эффективности по возникшим операционным расходам устанавливается управленческим органом на каждой регулируемой компании. Используется один из методов – эффективность инвестиционного капитала или индексации установленных тарифов для оптимизации их уровня.

Учитываются инвестиции, привлеченные для снижения трат, изучается их влияние на уровень издержек на этапе разработки и внедрения плана применения.

Важно: если благодаря внедренной программе инвестирования снизить траты можно на 5%, то и индекс эффективности применяется в 5-процентном значении.

При этом для предприятий:

- по производству тепловой энергии применяется индекс на уровне 1%, максимум 5%;

- для предприятий, передающих энергию индекс используется полученный в результате применения следующей формулы ИОРj = max (ИОРj инв; ИОР jсрав), но не более 5%.

После установления метода руководящий состав каждые 5 лет проводит контроль деятельности предприятий и анализирует их деятельность путем сравнения. В результате после сравнительных мероприятий определяется индекс эффективности рабочего процесса компаний.

Необходим такой расчет индекса эффективности и сравнительный анализ для определения уровня издержек и поиска путей их оптимизации. Чтобы можно было снизить себестоимость продукции, если она окажется слишком высокой. Коэффициент дает четкое представление какой процент идет на поддержание деятельности компании.

При составлении графической динамики деятельности с использованием коэффициента можно повысить производительность компании совершенно избавившись от издержек.

Собирательно-распределительные операционные счета

Применяют для сбора косвенных затрат и распределения их по видам продукции. В дебет собирательно-распределительных счетов попадают косвенные затраты за месяц. С кредита их распределяют на калькуляционные счета либо сразу на себестоимость продаж конкретной продукции. Сюда отнесем активные сч. 25, 26 и 44.

Общее правило: с кредита косвенные затраты списывают не общей массой, а раздельно на каждый вид продукции.

Важная особенность собирательно-распределительного счета: на конец месяца у него нет сальдо, поскольку все месячные косвенные затраты распределяются по видам продукции. Исключение из этого правила — сч. 44, если организация в учетной политике предусмотрела частичную капитализацию расходов на продажу.

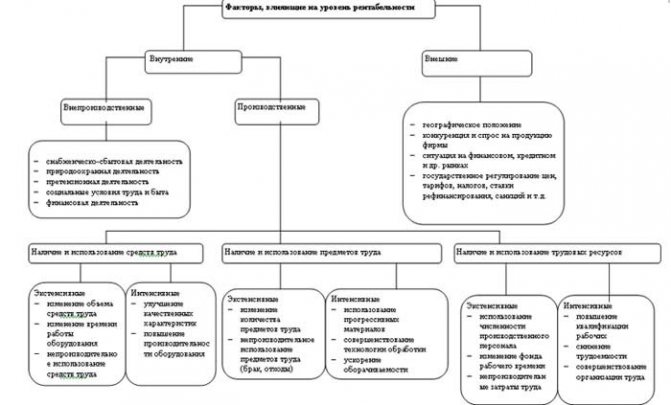

Факторы, влияющие на коэффициент операционных расходов

Основные факторы влияния на прибыльность предприятия

Чтобы вести эффективную деятельность, необходимо оптимизировать неоперационные расходы – это основная цель управленческого состава. При их снижении наблюдаются темпы развития производительности и доходности предприятия. Факторов, влияющих на уровень издержек существует несколько, и они делятся на внутренние и внешние.

Внешние факторы

Внешние факторы, влияющие на размер операционных расходов, не зависят от воли и активности компании и к ним относятся:

- Инфляция. Чем выше ее уровень, тем больше компании несут дополнительных трат – это и выплата зарплаты и премий, процентов по займам в банки, на транспортировку или услуги сторонних компаний;

- Увеличение налоговых ставок и по внебюджетным расходам. Отчисления занимают значительный процент в расходной части предприятия и увеличение их ставок существенно влияет на рост расходов.

Внутренние факторы

К внутренним относятся:

- Объем производства и реализации готового товара. Несмотря на то что увеличение производственных мощностей требует дополнительных трат, себестоимость продукции может значительно снизиться за счет неизменного количества обслуживающего персонала. Например, механик обслуживал один станок, когда их стало 3-и зарплата механика прежняя, обслуживается уже трое станков, а продукции больше, значит и себестоимость ее ниже.

- Длительность цикла производства. С его сокращением снижается уровень инвестиционных затрат, кассовых операций, расходов на хранение продукции, уменьшаются издержки по дебиторской задолженности, расходы на оплату труда работников и управленцев.

- Показатель производительности труда из расчета на одно рабочее место. Чем больше это значение, тем меньше сумма по операционным расчетам с сотрудниками.

- Техническое состояние основных средств на предприятии. Чем больше изношено оборудование, тем больше требуется денег на амортизацию. В итоге возникает вопрос в эффективности приобретения новых станков.

- Количество собственного оборотного капитала. Чем выше процент собственных средств, используемых в деятельности компании, тем меньше потребности в заемном капитале, а значит происходит и снижение на обслуживание кредитов и займов.

Прочие операционные доходы включают в себя:

- Вырученная от участия в совместной деятельности прибыль – по договорам простого товарищества.

- Поступления за реализацию активов организации, включая продукцию, основные средства, товары, инвалюту. Исключение – денежные средства.

- Поступления от процентов по кредитным договорам, заемным, а также от вкладов, размещенных на счетах в банках.

- Оплаченные организации санкции за нарушение договорных условий – неустойки, пени и штрафы.

- Безвозмездно полученные компанией активы, включая по договорам дарения.

- Возмещение убытков, причиненных компании другими лицами.

- Обнаруженная в текущем году прибыль за прошлые отчетные периоды.

- Кредиторские обязательства и депонентские с истекшим исковым сроком.

- Суммы курсовых разниц.

- Суммы дооценки активов компании.

- Прочие виды доходов.

Обратите внимание! К прочим видам доходов относятся также и поступления, связанные с чрезвычайными ситуациями, которые возникают в ходе ведения деятельности. К примеру, это стихийные бедствия, аварии, пожары и т.д.

Чистый операционный доход – формула

Из нормативных требований следует, что перечни ОР и ОД компании практически совпадают. Разница заключается в том, что первые уменьшают финрезультат организации как затраты. А вторые приносят прибыль. Путем соотношения показателей можно рассчитать ЧОД от прочих (не основных) видов деятельности.

ЧОД или чистый операционный доход – это математическая разница между общим действительным валовым доходом и совокупными ОР (кроме суммы амортизации). Это общепринятый подход к определению ЧОД. Как правило, расчеты ведутся за год. В отдельных ситуациях для вычисления чистого операционного дохода берется разница между ОД и ОР.

Читайте также: Счет 29 Обслуживающие производства и хозяйства – справка и поддержка АУБИ

Полученный результат показывает, сколько прибыли получила компания не от основной деятельности, а от всех дополнительных. К примеру, от кредитования, участия в УК других организаций, вложений в ценные бумаги и т.д. Также можно рассчитывать отношение операционных расходов к операционным доходам. Этот показатель определяет удельный вес прочих затрат предприятия в совокупных поступлениях от сопутствующих ОКВЭД. Чем ниже %, тем выше прибыль и наоборот.

Вычислить коэффициент ОР можно путем соотношения суммы расходов (операционных) к выручке компании. Высокий результат означает, что доля расходов существенна для бизнеса. Низкий – способствует росту прибыли.

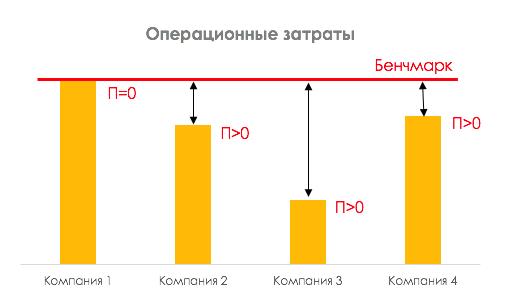

Выводы

Сравнение по компаниям уровня затрат

Операционные расходы – это траты предприятия, не связанные с основной деятельностью, но они необходимы так как поддерживают жизнедеятельность компании.

Их учет и регулирование обязателен, такой процесс дает возможность оптимизировать размер трат или совсем избавляться от них. За счет оптимизации операционных издержек можно повысить уровень производительности компании.

Для оптимизации используется сравнительный метод, в результате которого определяется эффективный коэффициент.

Заказать бесплатную консультацию юриста

Фиксированные расходы

Фиксированная стоимость – это такая стоимость, которая не меняется с увеличением или уменьшением продаж или производительности и должна оплачиваться независимо от деятельности или результатов деятельности компании. Например, производственная компания должна платить арендную плату за производственные площади независимо от того, сколько она производит или зарабатывает. Хотя он может уменьшить размеры и снизить стоимость арендных платежей, он не может устранить эти расходы, и поэтому они считаются фиксированными. Постоянные затраты обычно включают накладные расходы, страхование, безопасность и оборудование.

Фиксированные затраты могут помочь в достижении эффекта масштаба , поскольку, когда многие из затрат компании фиксированы, компания может получать больше прибыли на единицу продукции, поскольку она производит больше единиц. В этой системе постоянные затраты распределяются по количеству произведенных единиц, что делает производство более эффективным по мере увеличения производства за счет снижения средней себестоимости единицы продукции. Эффект масштаба может позволить крупным компаниям продавать те же товары, что и более мелкие компании, по более низким ценам.

Принцип экономии масштаба может быть ограничен тем, что постоянные затраты обычно должны увеличиваться с определенными ориентирами роста производства. Например, производственная компания, увеличивающая объем производства в течение определенного периода, в конечном итоге достигнет точки, когда ей потребуется увеличить размер своего производственного пространства, чтобы приспособиться к увеличению производства своей продукции.