В 2021 году вступил в действие ФСБУ 5/2019 «Запасы», в связи с чем изменилось закрытие счетов 25 и 26 в продуктах программы 1С, что привело к появлению множества вопросов у работников бухгалтерии. Попробуем с ними разобраться.

Напомним, что счета 20,23,25,26,44 относятся к документам учета затрат.

В свою очередь, все виды расходов делятся на прямые и косвенные.

Прямые затраты тесно связаны с производством и выпуском продукции, выполнением определенных работ, оказанием комплекса услуг. К ним относятся: стоимость производственного сырья и материалов, аренда заводских мощностей, амортизация рабочего оборудования, зарплата работающего персонала.

Косвенные расходы не относятся конкретно к определенному продукту, например, оплата труда административных работников, использование бухгалтерского принтера, аренда офиса.

Читайте также: Что является прочими доходами в бухгалтерском учете?

Можно сделать ложный вывод из выше перечисленного о том, что все затраты на производство относятся к прямым, но это не так. Например, на производстве имеется оборудование, которое используется не для данного вида продукции, и тогда затраты на его покупку и обслуживание будут косвенными.

Поэтому самое главное – определиться, какие расходы будут прямые, а какие косвенные.

Закрытие 26 счета в 1С

26 счет, как правило, используется для отражения суммы косвенных расходов в статьях общих затрат.

И если раньше на 26 счете можно было отражать расходы на все, что связано с процессом производства, то сейчас нет. Нынешний порядок позволяет отражать в нем лишь расходы управления.

В конце месяца обработкой «Закрытие месяца» программа по заданному алгоритму закрывает 26 счет таким образом, что на нем нет конечного сальдо. Возникает вопрос: по какому принципу работы, и на какой счет происходит закрытие.

Согласно ФСБУ 5/2019, фактическая себестоимость готовой продукции не включает в себя управленческие расходы, кроме случаев, когда они являются прямыми.

То есть до 2021 года 26 счет мог закрываться на 20,23,29 или 90 счета. Сейчас второй метод в программе не предусмотрен!

Разберемся с настройками.

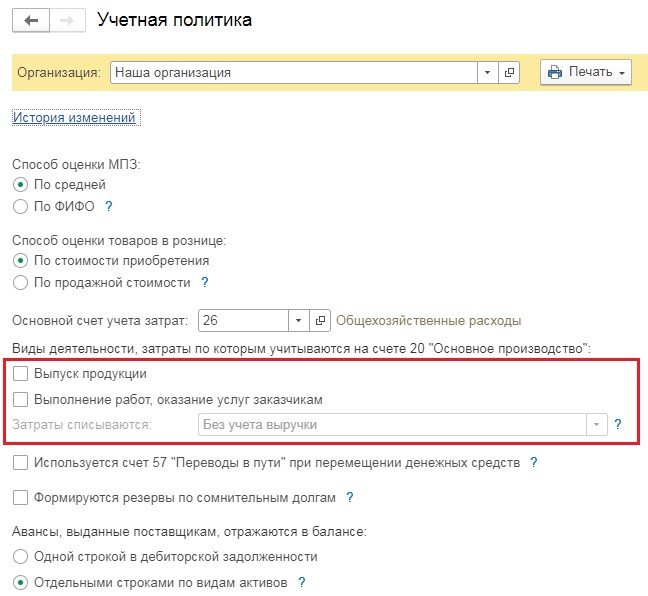

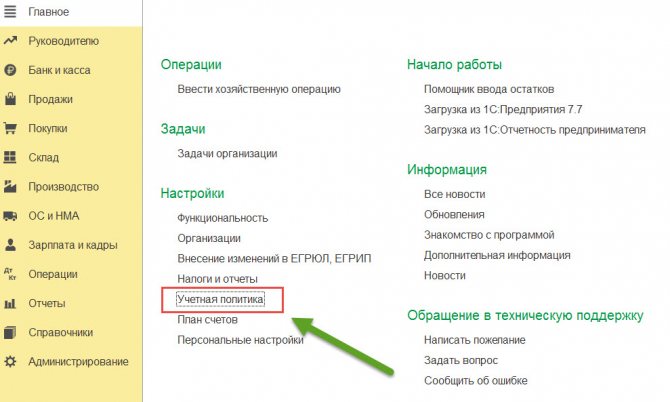

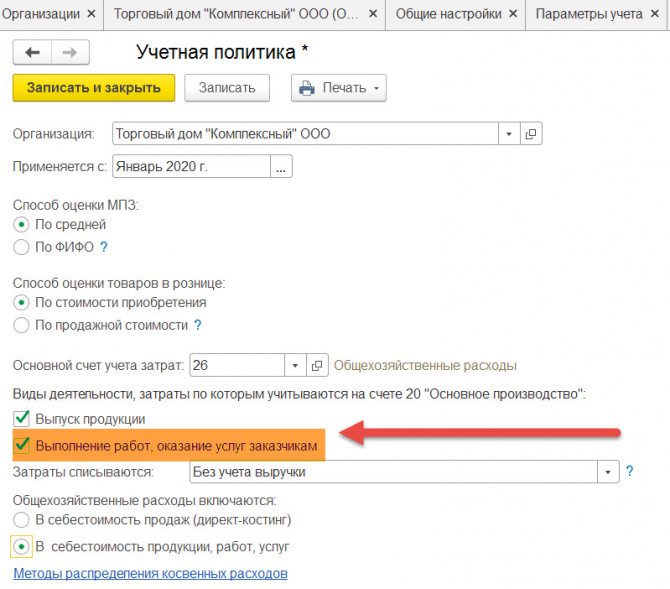

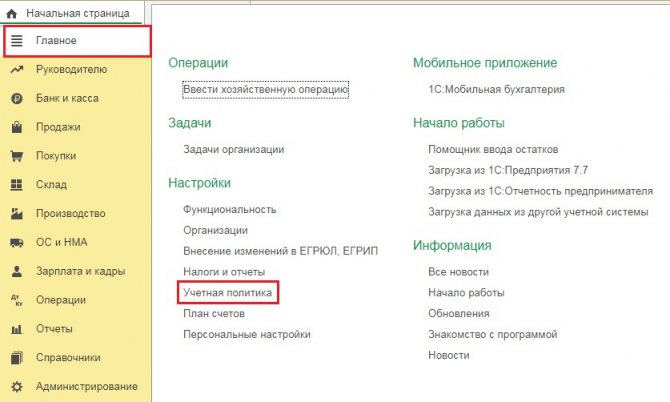

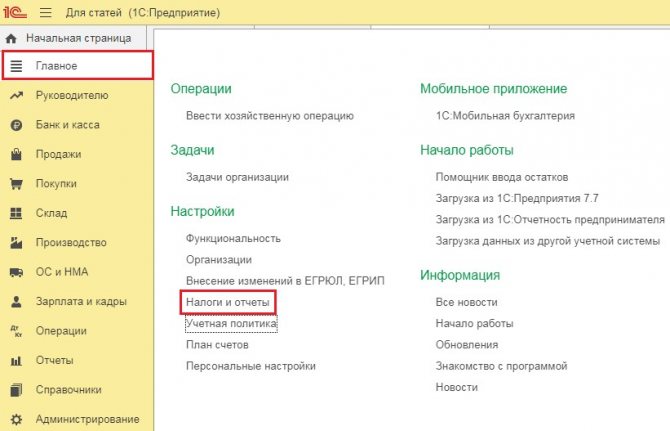

В программе 1С:Бухгалтерия предприятия 8 войдем в раздел «Главное», для выбора пункта «Учетная политика».

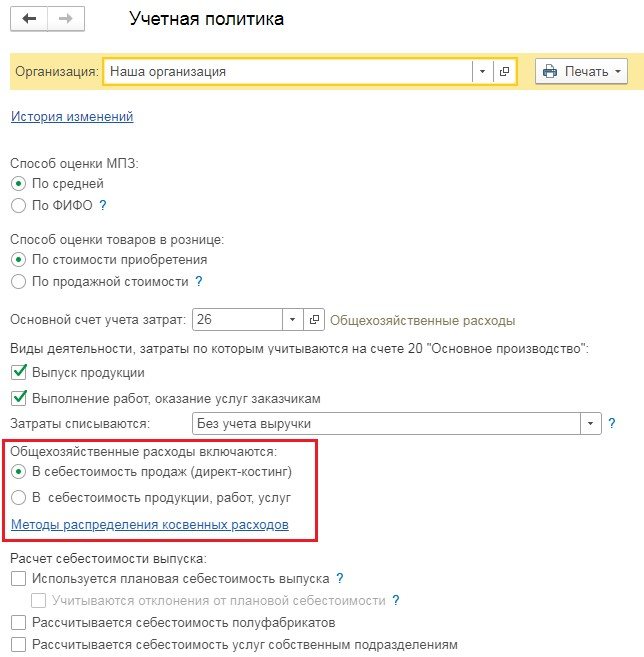

До начала 2021 года здесь находился переключатель «Общехозяйственные расходы включаются» и два варианта «В себестоимость продаж» и «В себестоимость продукции, работ, услуг».

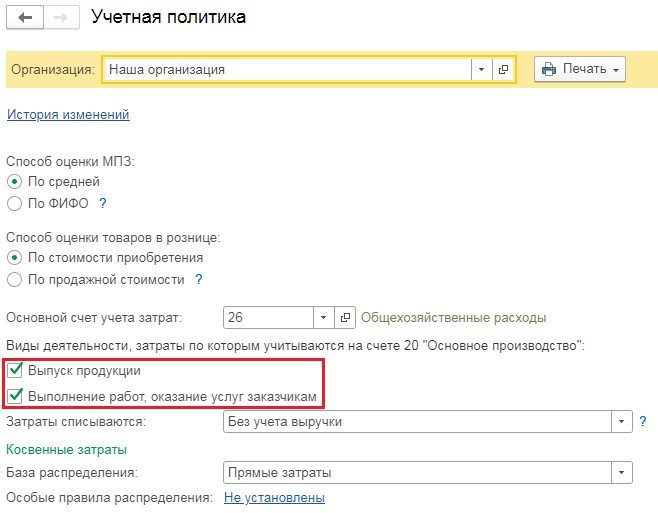

Сейчас этот переключатель отсутствует, закрытие 26 счета зависит от пунктов «Выпуск продукции» и « Выполнение работ, оказание услуг».

Если хоть одна из галочек установлена, то закрытие 26 счета в бухгалтерском и налоговом видах учета будет на счет 90.08.1

Читайте также: Бухгалтерский учет финансовых вложений — ПБУ 19/02

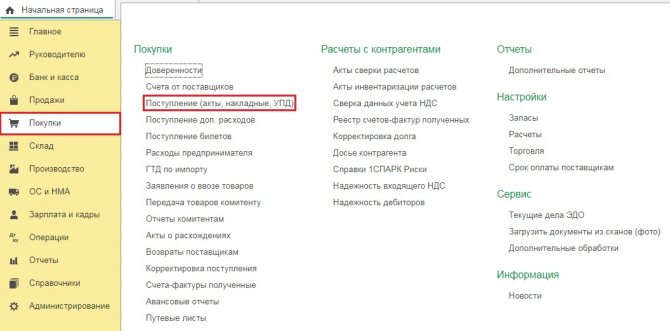

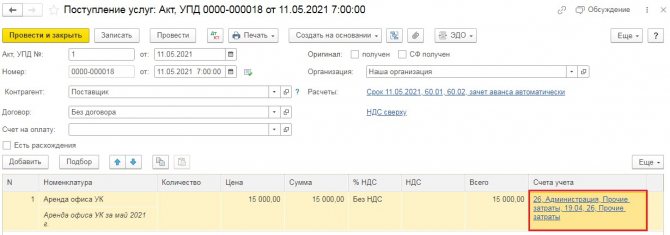

Рассмотрим пример, введем данные документа регистрации косвенных затрат, например, акт на аренду офиса.

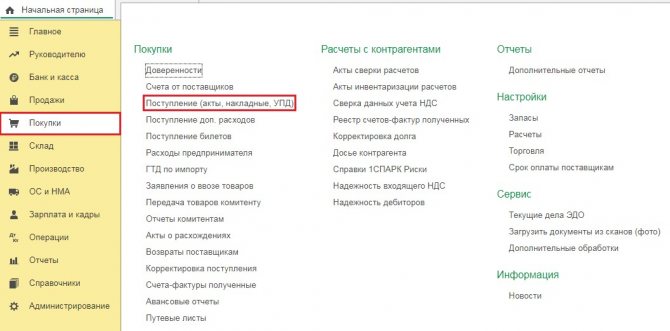

В разделе «Покупки» выбираем пункт «Поступления (акты, накладные, УДП)». Нажимаем кнопку «Поступление» и из появившегося меню выберем «Услуги (акт, УДП)».

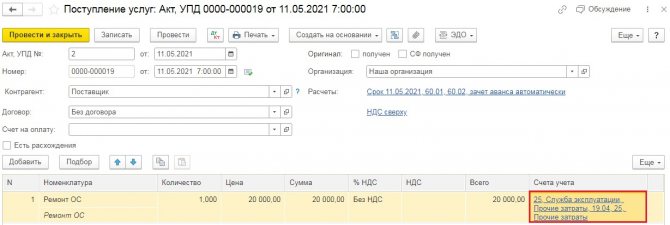

В появившийся новый документ нужно ввести необходимые данные из акта: номер, дата, данные контрагента, номер договора. В таблицу документа добавим строку «Аренда офиса, УК» и отнесем ее на 26 счет. Проведем готовый документ.

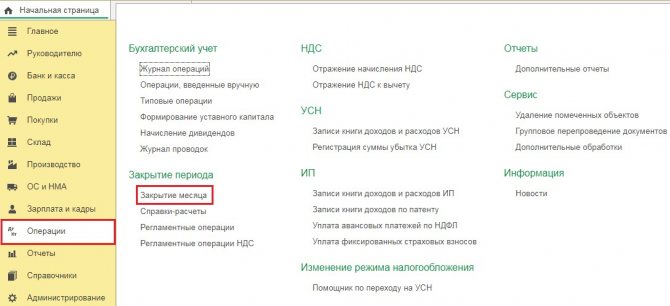

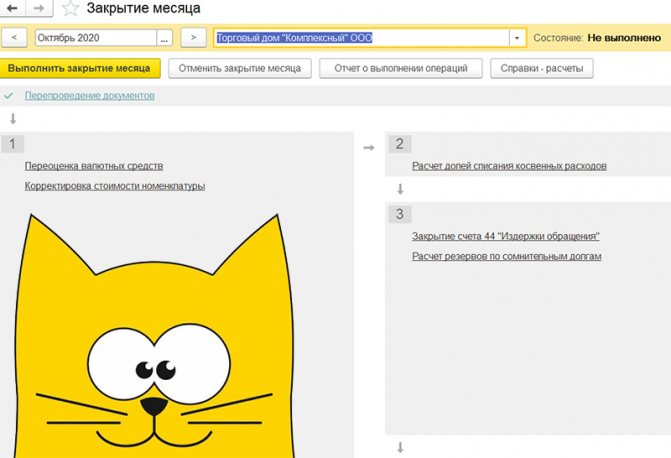

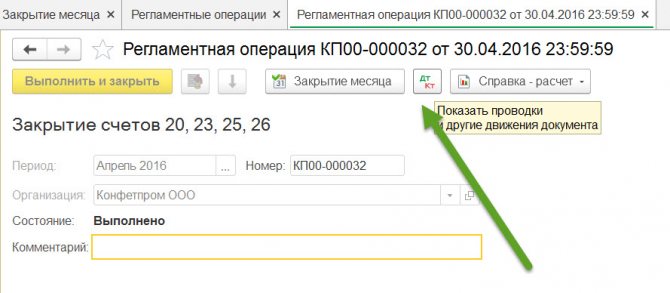

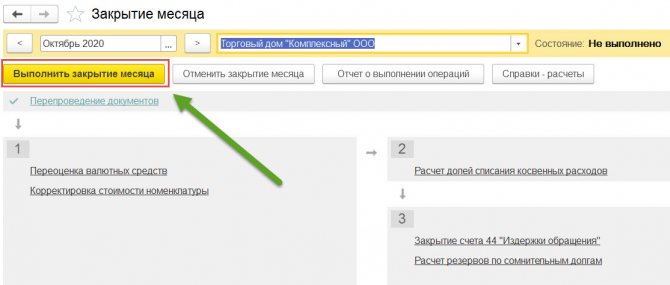

Выберем раздел «Операции» и пункт «Закрытие месяца».

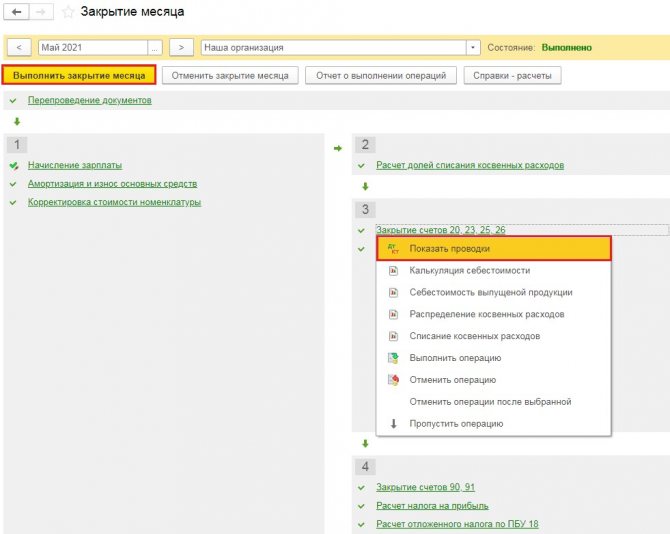

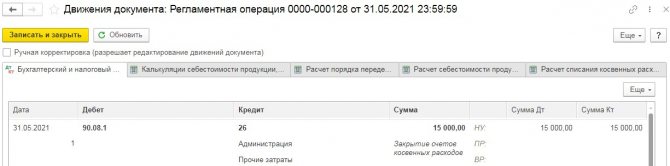

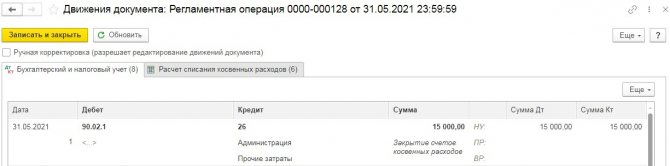

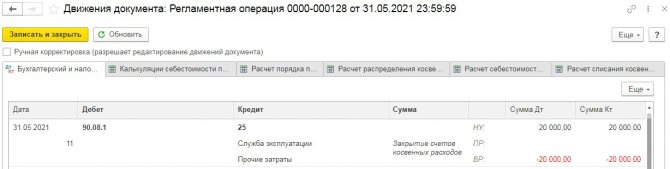

В появившемся окошке выберем необходимый месяц и нажмем «Выполнить закрытие месяца». После обработки данных всех пунктов шрифт поменяет цвет и станет зеленым. Нажимаем «Закрытие счетов 20,23,25,26», и в открывшемся окне выбираем «Показать проводки».

Здесь можно будет увидеть, что вся сумма, отнесенная на 26 счет, списана на счет 90.02.1

Но не нужно забывать, что есть организации, работающие без выпуска продукции и не оказывающие никаких услуг. Для них настройка данных учетной политики будет производиться без пунктов «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам».

В таком варианте настроек 26 счет будет закрываться на счет 90.02.1, а в налоговом учете согласно пункту сведений «Методы определения прямых расходов производства в НУ».

Разберемся с такими настройками.

В разделе «Главное» — «Учетная политика» снимаются галочки, связанные с производством.

Читайте также: Материальный ущерб у работодателя: возмещение и налоговые последствия

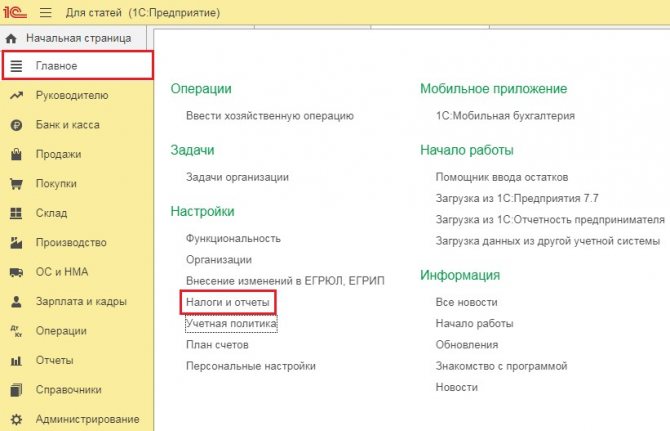

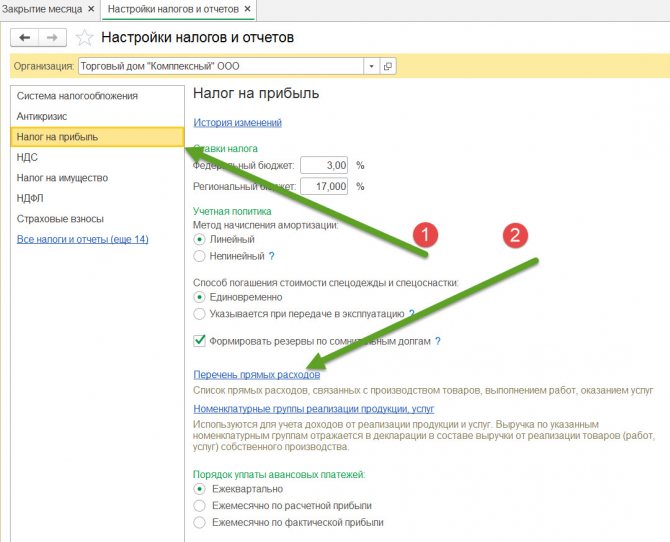

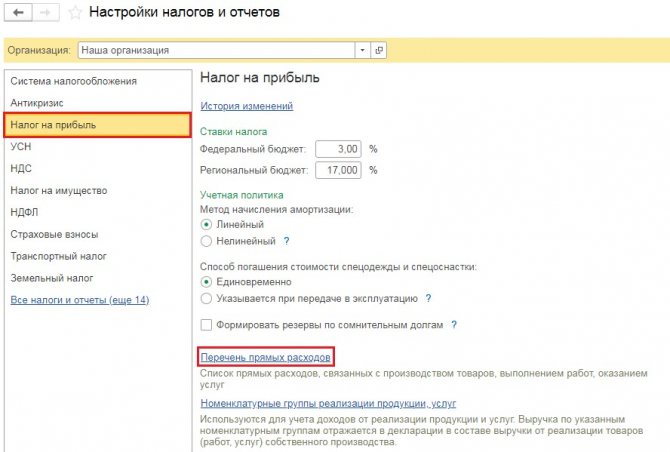

Переходим в графу «Налоги и отчеты».

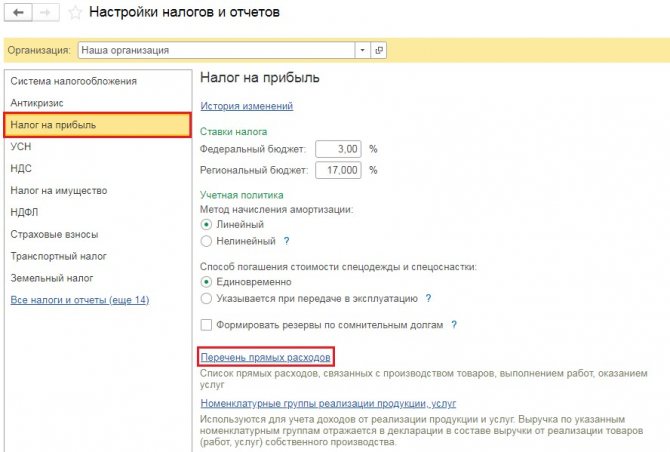

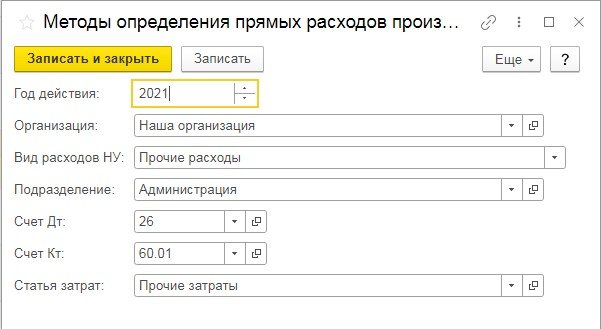

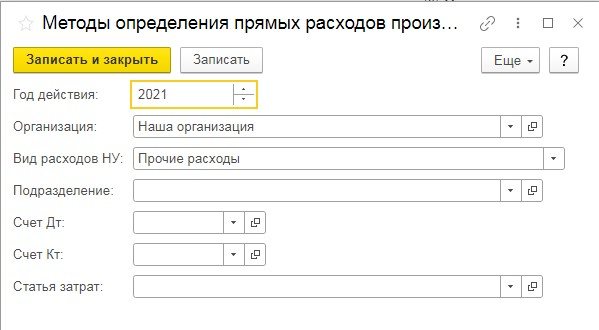

В открывшемся окне открываем пункт «Налог на прибыль» и проходим по ссылке «Перечень прямых расходов»

Добавляем новую строчку с указанием, что затраты по 26 счету с субконто закрываются на счет 90.02.1

Внимание! Настройка необходима лишь в случае прямых затрат. В этом случае рекомендуется такие затраты относить на 25 счет. Но в качестве примера разберем такую настройку.

Еще раз проведем закрытие месяца и рассмотрим проводки в операции «Закрытие счетов 20,23,25,26»

Благодаря правильной настройке все введенные затраты закрыты на счет 90.02.1

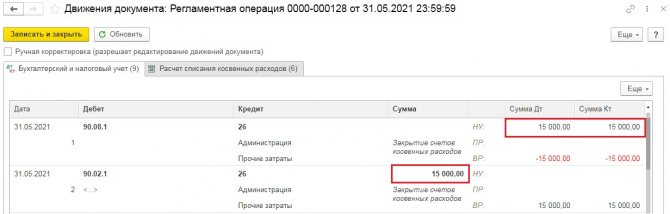

Если в пункте учетной политики галочки, касающиеся производства, не будут удалены, а в настройки перечня прямых затрат не будет внесена строка с корреспонденцией 26 счета, закрытие затрат 26 счета будет на счет 90.02.1 в бухгалтерских данных учет, а в налоговой отчетности на 90.08.1, тогда все проводки будут выглядеть так:

Практический пример

В обществе с ограниченной ответственностью «Колобок» в течение февраля 2021 г. на сч. 26 были отображены следующие траты:

- реклама – 40 тыс. рублей;

- зарплата управленческого состава – 137 тыс. руб. (дополнительно были указаны начисленные страховые взносы);

- обслуживание основного офиса – 35 тыс. рублей.

Учетной политикой ООО предусмотрено ежемесячное закрытие счета через отнесение остатка непосредственно на формирование себестоимости продаж (директ-костинг).

Бухгалтерские проводки по хозяйственным операциям следуют далее.

Дт 26 Кт 60: 40 000 – отражение полученных услуг на основании акта (без учета НДС).

Дт 26 Кт 70: 137 000 – начислена зарплата.

Дт 26 Кт 69: 41 100 – начислены взносы с зарплаты сотрудников: 2,9 % – социальное страхование, 22 % – пенсионное и 5,1 % – медицинское. Взносы от несчастных случаев на производстве общество не оплачивает.

Дт 90.08 Кт 26 218 100 – закрытие месяца, включение общехозяйственных затрат в себестоимость продаж предприятия.

Закрытие 25 счета в 1С

25 счет содержит сумму косвенных затрат на производство.

По завершении каждого месяца затраты с 25 счета закрываются на 20 счет с помощью распределения общепроизводственных расходов на продукцию, работы, услуги. Распределение осуществляется пропорционально цифрам показателей, обусловленных учетной политикой предприятия.

Выбираем в настройках «Главное» — «Учетная политика».

Читайте также: Принятые бюджетные обязательства: как сделать бухгалтерские проводки

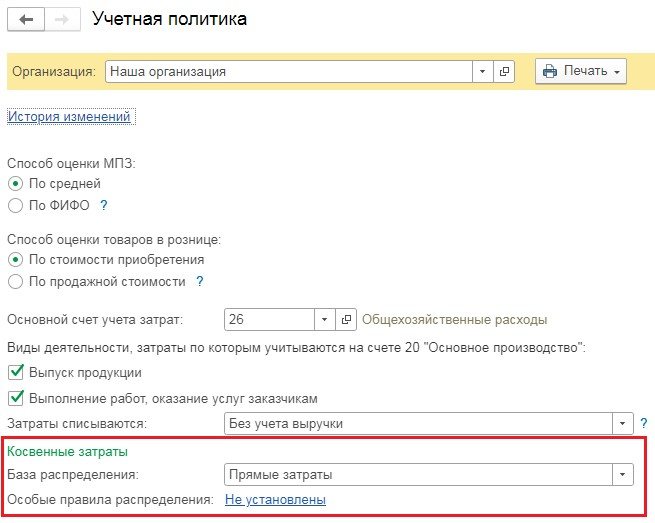

В пункте «База распределения» выберем показатель, пропорционально которому 25 счет отнесется на счет 20. Здесь могут быть прямые затраты, оплата труда и др.

При этом некоторым предприятиям необходимо распределение затрат одного цеха относительно оплаты труда, а другого по плановой себестоимости производства.

Эту настройку можно сделать в разделе «Особые правила распределения – не установлены». Она будет выглядеть так:

Бухгалтерский учет стал немного понятен. В налоговом учете все распределение затрат производится в соответствии с настройкой перечня прямых затрат, указанной выше.

Рассмотрим небольшой пример. Установим в пункте учетной политики в качестве базы распределения косвенных затрат счета 25 оплату труда. Особые правила распределения учитывать не будем.

Вводим затраты на 25 счет, для чего открываем раздел «Покупки» и выбираем пункт «Поступление (акты, накладные, УПД)». Нажимаем кнопку «Поступление» и выбираем «Услуги (акт, УПД)».

В открывшийся документ вводим все необходимые данные из акта. Заносим в таблицу и относим ее на 25 счет. Проводим новый документ.

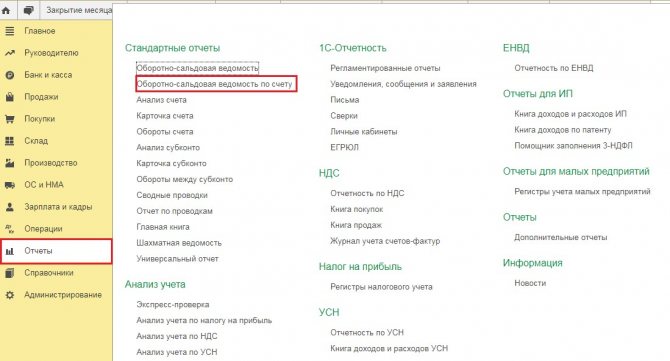

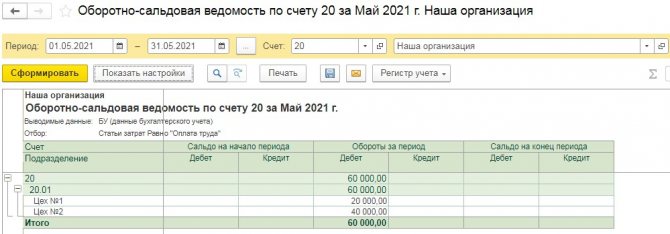

Перед закрытием месяца просмотрим базу распределения расходов. Составим оборотно-сальдовую ведомость по счету 20 с выборкой по статье «Оплата труда» по подразделениям. Для этого нужно открыть графу «Отчеты» и выбрать пункт «Оборотно-сальдовая ведомость по счету»

В появившемся отчете устанавливаем период и выбираем счет 20, нажимаем «Настройки». В разделе «Группировка» ставим «Подразделение», на вкладке «Отбор» о и создаем отчет.

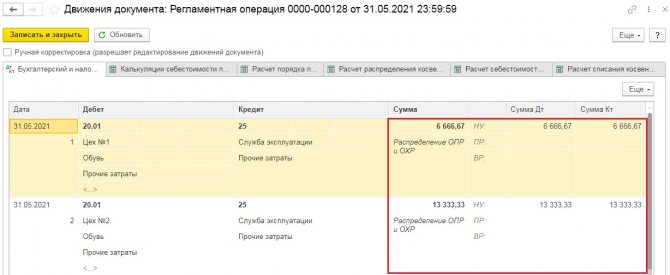

В результате затраты на 25 счете будут распределены на счет 20 в установленных пропорциях 1/3 и 2/3. Далее в разделе «Операции выбираем «Закрытие месяца».

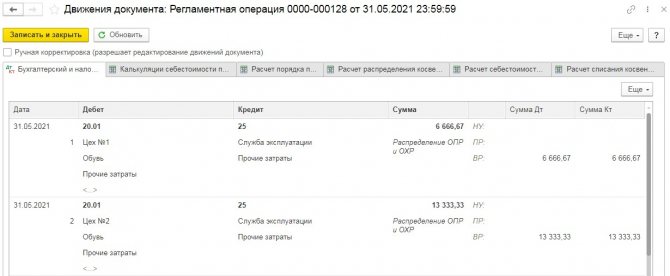

В появившемся окошке отмечаем нужный месяц и выполняем закрытие. Когда все пункты будут обработаны, шрифт станет зеленого цвета, нажимаем операцию «Закрытие счетов 20,23,25,26» и смотрим проводки.

Здесь мы видим, что затраты на 25 счете (в нашем случае 20000 рублей) распределились по подразделениям в пропорциях начисленной заработной платы. Это легко проконтролировать, разделив 20000 рублей на три, для получения суммы цеху №1, затем умножить на 2/3 для определения суммы цеху №2.

Нужно обратить внимание на то, что в налоговом учете суммы стали во временную разницу, потому что не была произведена настройка налогов и отчетов, точнее «Перечень прямых расходов». В результате программа закрыла 25 счет как косвенные расходы на счет 90.08.1

Чтобы данные налогового и бухгалтерского учета совпадали, выберем графу «Налоги и отчеты» в главном разделе.

Откроем вкладку «Налог на прибыль» и перейдем в «Перечень прямых расходов».

Добавляем указание, что затраты с видом расходов в налоговом учете в графе «Прочие затраты» являются прямыми. Эта настройка будет выглядеть так:

Проведем еще раз закрытие месяца и посмотрим проводки.

Никакой разницы между бухгалтерским и налоговым учетом нет, затраты распределены пропорционально оплате труда.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Основные составляющие общехозяйственных расходов

К основным общехозяйственным расходам относят следующие:

- Оплата труда аппарата управления, дирекции, бухгалтерии, канцелярии (включая премии, отпускные, пособия за счет работодателя).

- Суммы страховых платежей во внебюджетные фонды, относящиеся к оплате труда работников административно-хозяйственного аппарата организации.

Информацию о бухгалтерских проводках при начислении и уплате страховых взносов вы можете найти в материале «Начислены страховые взносы (бухгалтерская проводка)».

- Начисленная амортизация по основным средствам и нематериальным активам, которые приобретены для обслуживания административно-хозяйственного персонала.

- Расходы на ремонт основных средств, не связанных с производством.

- Расходы на аренду помещений, используемых для аппарата управления и прочего непроизводственного назначения.

- Расходы на информационные, консультационные услуги.

- Расходы на материалы, используемые для управленческих нужд.

- Представительские расходы.

- Расходы на переподготовку кадров.

- Расходы на оплату услуг охранных организаций.

- Расходы на набор персонала.

- Расходы на подписку на периодические издания.

- Расходы на программное обеспечение.

- Расходы на телефонные переговоры и услуги интернета.

- Командировочные расходы.

Как учесть управленческие расходы при подсчете налогооблагаемой прибыли, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Со всеми нюансами документального оформления командировочных расходов вы можете ознакомиться в статье «Порядок учета командировочных расходов в 2020-2021 годах».